Größe und Marktanteil des europäischen Marktes für Wartung, Instandhaltung und Betrieb (MRO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

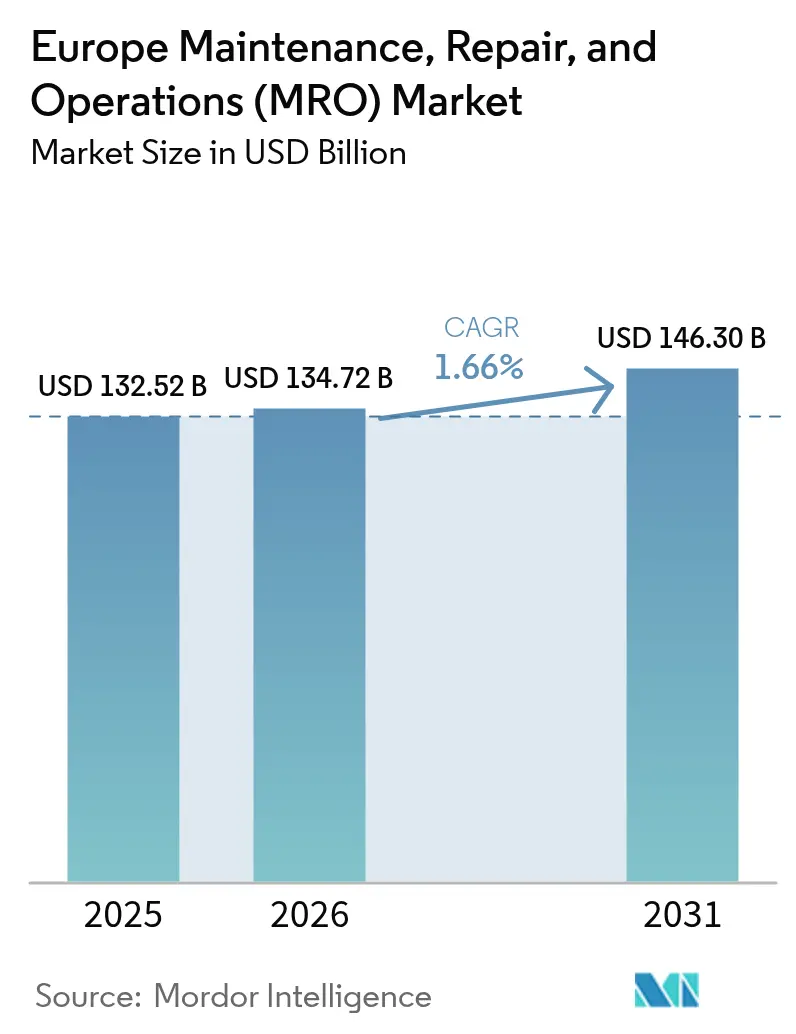

| Marktgröße im Basisjahr (2025) | 132.52 Milliarden US-Dollar |

| Marktgröße (2026) | 134.72 Milliarden US-Dollar |

| Marktgröße (2031) | 146.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Wartung, Instandhaltung und Betrieb (MRO) von Mordor Intelligence

Der europäische MRO-Markt wurde im Jahr 2025 auf 132,52 Milliarden USD geschätzt und soll von 134,72 Milliarden USD im Jahr 2026 auf 146,3 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,66 % während des Prognosezeitraums (2026–2031). Diese reife, jedoch stetig wachsende Entwicklungstendenz ergibt sich aus verbindlichen Reparaturpflicht-Regelungen, der Kreislaufwirtschaftsgesetzgebung und einer zunehmenden Abhängigkeit von datengetriebenen Instandhaltungsstrategien in der diversifizierten Industriebasis der Region. Deutschlands tiefgreifende Automatisierungsinfrastruktur, die europäische Green-Deal-Agenda und verstärkte Programme zur Stärkung der Lieferketten-Resilienz unterstützen allesamt die langfristige Nachfrage nach integrierten Wartungslösungen. Die rasche Digitalisierung erhöht den Wettbewerbsdruck für Dienstleister, die mechanischen, elektrischen und softwarebezogenen Support in ein einziges, koordiniertes Angebot integrieren können. Gleichzeitig verlagern Hersteller ihre Budgetprioritäten von Investitionsausgaben hin zu Betriebsausgaben, was die Inanspruchnahme externer Dienstleistungen beschleunigt und neue Umsatzquellen für spezialisierte Anbieter schafft. Schließlich intensivieren die durch die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) vorgeschriebenen Nachhaltigkeitsoffenlegungen die Anforderungen an eine lebenszyklusorientierte Wartungsdokumentation und geben Serviceverträgen mit Analysefunktionen zusätzlichen Auftrieb.

Wesentliche Erkenntnisse des Berichts

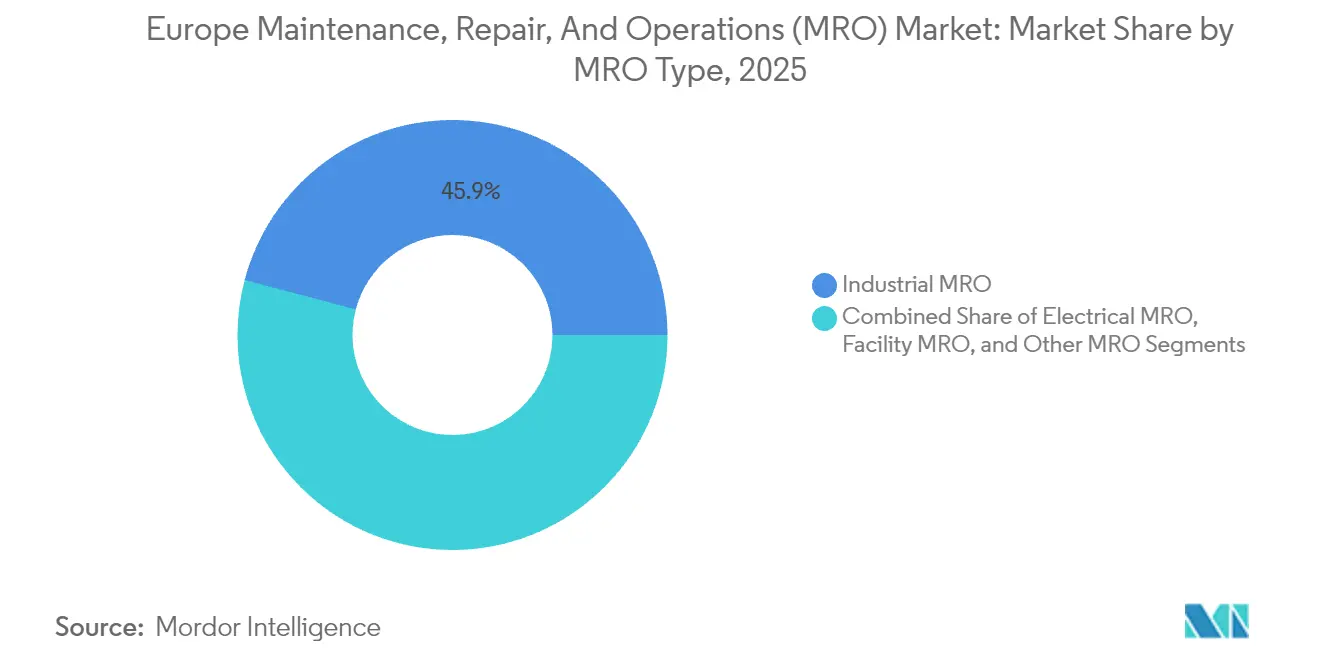

- Nach MRO-Typ führte Industrielles MRO im Jahr 2025 mit einem Umsatzanteil von 45,88 %, während Elektrisches MRO bis 2031 voraussichtlich mit einer CAGR von 2,69 % wachsen wird.

- Nach Wartungstyp hielt die präventive Instandhaltung im Jahr 2025 einen Anteil von 57,02 % am europäischen MRO-Markt, während prädiktive Programme bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen werden.

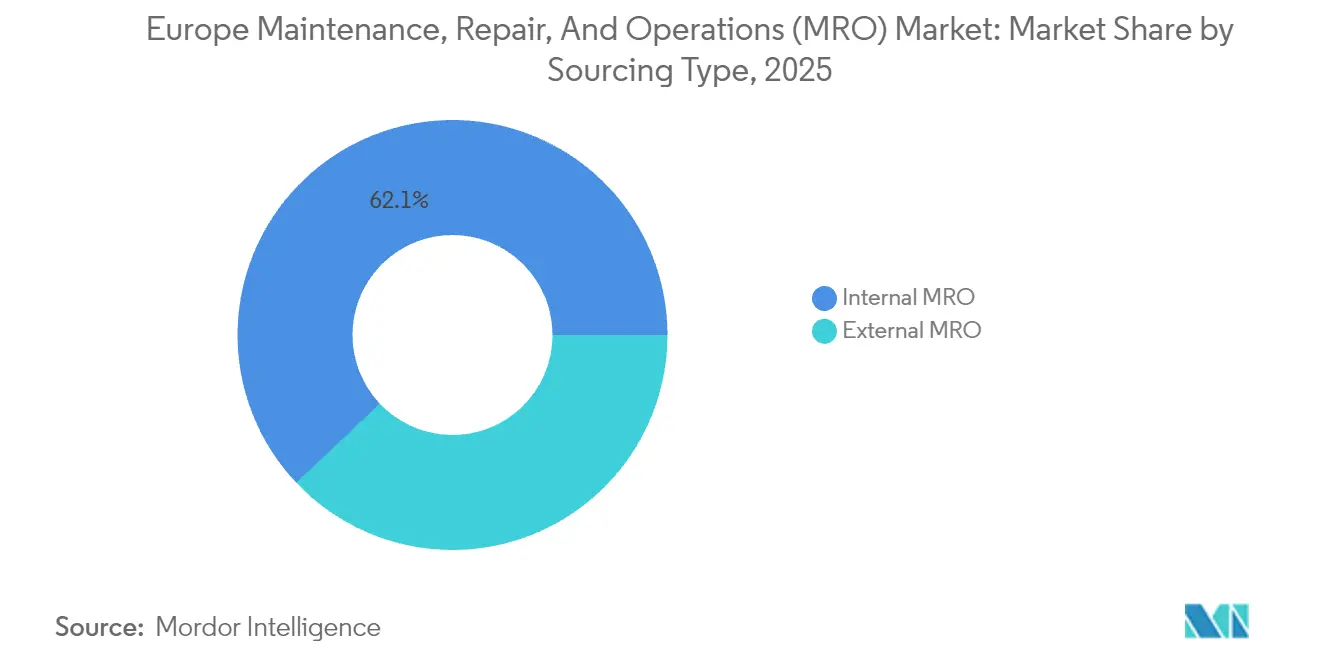

- Nach Beschaffungsmodell kontrollierten interne Teams im Jahr 2025 62,05 % der Ausgaben; dennoch sind externe Dienstleistungen mit einer CAGR von 6,15 % auf dem Vormarsch, da Hersteller Asset-Light-Strategien bevorzugen.

- Nach Endverbraucherbranche entfielen 31,55 % der Größe des europäischen MRO-Marktes im Jahr 2025 auf die Fertigung, während der Energie- und Versorgungssektor bis 2031 voraussichtlich mit einer CAGR von 5,21 % wachsen wird.

- Nach Land entfiel 2025 ein Anteil von 38,10 % der regionalen Nachfrage auf Deutschland, während Spanien im Prognosezeitraum voraussichtlich die höchste CAGR von 4,32 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Wartung, Instandhaltung und Betrieb (MRO)

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck zugunsten prädiktiver Instandhaltung in der europäischen Industrie | +0.4% | Deutschland, Frankreich, die Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Industrielle Automatisierung und Bedarf an Betriebsverfügbarkeit in der Fertigungsbasis | +0.3% | Deutschland, Italien, die Tschechische Republik und Polen | Langfristig (≥ 4 Jahre) |

| Verlagerung von Investitionsausgaben zu Betriebsausgaben zugunsten ausgelagerter MRO-Verträge | +0.3% | Westeuropa, frühe Einführung in Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgesetzgebung fördert Kreislaufwirtschaft und die Verwendung wiederaufbereiteter Teile | +0.3% | EU-weit, am stärksten in Deutschland, den Niederlanden und Dänemark | Langfristig (≥ 4 Jahre) |

| Alternde Flotten in der Luft- und Raumfahrt sowie im Transportwesen erfordern Überholungszyklen | +0.2% | Vereinigtes Königreich, Frankreich, Deutschland, Spanien | Mittelfristig (2–4 Jahre) |

| E-Commerce-Plattformen optimieren MRO-Lieferketten | +0.2% | Deutschland, Vereinigtes Königreich, Frankreich, Benelux | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck zugunsten prädiktiver Instandhaltung in der europäischen Industrie

Das Gesetz über Cyberresilienz verpflichtet Hersteller vernetzter Geräte, kontinuierliches Monitoring in ihre Maschinen zu integrieren, womit prädiktive Instandhaltung de facto zur Compliance-Anforderung wird.[1]Europäische Kommission, „Verordnung (EU) 2024/2847 über Cybersicherheit”, eur-lex.europa.eu Unternehmen, die frühzeitig compliant sind, reduzieren bereits ungeplante Ausfallzeiten um bis zu 50 % – eine Kosteneinsparungsmaßnahme, die die Nachfrage nach analyseintensiven MRO-Verträgen weiter ankurbelt. Die deutsche Bundesregierung reserviert 2,1 Milliarden EUR (2,26 Milliarden USD) für die Förderung von Industrie-4.0-Einführungen, wobei 40 % dieses Pakets gezielt für prädiktive Infrastruktur vorgesehen sind. Da große OEMs von ihren nachgelagerten Zulieferern zunehmend die Weitergabe von Maschinenzustandsdaten fordern, müssen selbst mittelgroße Werke Sensoren und cloudbasierte Analyselösungen einsetzen, um auf den genehmigten Lieferantenlisten zu bleiben. Da die schrittweise Regulierung bis 2027 läuft, profitiert der europäische MRO-Markt von einem gestaffelten, mehrjährigen Investitionszyklus, der das Wachstum verstetigt.

Industrielle Automatisierung und Bedarf an Betriebsverfügbarkeit in der Fertigungsbasis

Europas Fabriken arbeiten näher an der Vollauslastung als die meisten ihrer globalen Mitbewerber, wobei führende deutsche Werke Gesamtanlageneffektivitätsraten von nahezu 90 % erzielen. Die Einsätze stiegen nach der pandemiebedingten Halbleitermangellage drastisch, als offenbar wurde, wie ein einziger Maschinenausfall ganze Liefernetzwerke in Mitleidenschaft ziehen kann. Die Elektrifizierung der Automobilindustrie bringt nun Hochspannungs- und Batteriehandhabungskomplexität mit sich, was Unternehmen wie Volkswagen dazu veranlasst, 89 Milliarden EUR (95,8 Milliarden USD) für Elektromobilitätsinfrastruktur bereitzustellen, die spezialisierte Wartung erfordert.[2]Volkswagen Group, „Investitionen in Elektromobilität”, volkswagen-group.com Tschechische und polnische Exporteure ziehen nach, um mit deutschen Benchmarks Schritt zu halten, und verstärken damit die regionsweite Priorität auf Betriebsverfügbarkeit. Diese Dynamiken ziehen kontinuierliche Ausgaben in den europäischen MRO-Markt, da digitale Zwillinge, intelligente Sensoren und KI-gestützte Diagnostik sich von einem Nice-to-have zu einem Wettbewerbserfordernis entwickeln.

Verlagerung von Investitionsausgaben zu Betriebsausgaben zugunsten ausgelagerter MRO-Verträge

CSRD-Vorschriften belohnen Asset-Light-Geschäftsmodelle, die einen geringeren CO₂-Fußabdruck und eine klare Kostenzuordnung dokumentieren können. Skandinavische Hersteller waren erste Anwender und erhöhten ihre Budgets für ausgelagerte Instandhaltung zwischen 2022 und 2024 um etwa ein Drittel, indem sie Kapital in die Kernproduktion umschichteten. Siemens Digital Industries meldet ein Jahr-über-Jahr-Wachstum von 28 % beim externen Vertragswert, was auf eine strukturelle Verlagerung hin zu Pay-as-you-go-Servicemodellen hindeutet. Die Auslagerung mindert auch den Fachkräftemangel, indem das Rekrutierungsrisiko auf Anbieter verlagert wird – ein wirkungsvoller Anreiz, da Europa sich auf einen geschätzten Fehlbedarf von 145.000 Technikern vorbereitet. Infolgedessen gewinnen Spezialanbieter mit multidisziplinären Teams und starken digitalen Werkzeugen längere und größere Verträge im europäischen MRO-Markt.

Nachhaltigkeitsgesetzgebung fördert Kreislaufwirtschaft und die Verwendung wiederaufbereiteter Teile

Die Ökodesign-Verordnung für nachhaltige Produkte schreibt längere Produktlebensdauern und Materialrückgewinnung vor und veranlasst Unternehmen dazu, Reparaturen gegenüber Ersatz zu priorisieren. Dänemark, die Niederlande und Deutschland zeigen erste Fortschritte bei der Einführung wiederaufbereiteter Teile, wodurch Abfall reduziert und gleichzeitig die Wartungskosten um bis zu 15 % gesenkt werden. Europäische Stahlhersteller und Komponentenlieferanten vermarkten nun kohlenstoffarme oder recycelte Ersatzteile, was eigenständige Wertströme für reparaturorientierte Dienstleister schafft. Langfristig bringen diese Vorgaben eine Neuausrichtung der Lagerbestände hin zu aufgearbeiteten Komponenten mit sich, was das erforderliche Qualifikationsprofil der Wartungsteams vertieft und den Vertragsumfang – von der Standardleistung bis hin zur vollständigen Berichterstattung zur Einhaltung der Kreislaufwirtschaftsvorschriften – erweitert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei zertifizierten Technikern | -0.3% | Deutschland, Vereinigtes Königreich, die Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoffpreise belasten die Margen der Händler | -0.2% | EU-weit, insbesondere Osteuropa | Kurzfristig (≤ 2 Jahre) |

| OEM-Datenmonopole schränken den Zugang unabhängiger Dienstleister ein | -0.1% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Geopolitische Lieferkettenunterbrechungen bei kritischen Ersatzteilen | -0.2% | Osteuropa, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei zertifizierten Technikern

Europa wird bis 2030 voraussichtlich bis zu 145.000 zusätzliche Wartungstechniker benötigen, was zu Ausbildungsausgaben von 1,4 Milliarden EUR (1,51 Milliarden USD) führen wird. Deutschland trägt die schwerste Last mit 45.000 unbesetzten Wartungsstellen, trotz seiner renommierten Ausbildungsprogramme. Die Luftfahrt ist am stärksten betroffen, da der Flugbetrieb langwierige Zertifizierungsprozesse erfordert; in einigen Fällen warten Nachwuchskräfte zwei Jahre oder länger, bevor sie kritische Aufgaben freigeben dürfen. Die demografische Realität verschärft das Problem: 40 % der heutigen Wartungsbelegschaft ist über 50 Jahre alt, was die Dringlichkeit von Nachbesetzungen erhöht. Anhaltende Knappheit treibt die Servicepreise in die Höhe, verzögert Reparaturen und schränkt die Geschwindigkeit ein, mit der der europäische MRO-Markt skalieren kann.

Volatile Rohstoffpreise belasten die Margen der Händler

Die Stahlkosten stiegen zwischen 2022 und Mitte 2024 um 45 %, getrieben durch Energieinflation und geopolitische Spannungen.[3]Europäischer Stahlverband, „Entwicklungen am Stahlmarkt”, eurofer.eu Titan-, Palladium- und Seltene-Erden-Vorräte verknappten sich nach dem Russland-Ukraine-Konflikt ebenfalls, was die Kosten für Luft- und Raumfahrtkomponenten in der gesamten Lieferkette in die Höhe trieb. Kleinere osteuropäische Anbieter verfügen nicht über Absicherungskapazitäten und geben daher höhere Preise an Kunden weiter oder verlassen den Markt. Energieintensive Schmiede- und Gussbetriebe zahlen zu Spitzenzeiten bis zu 80 % mehr für Strom, was die Rentabilität untergräbt und Investitionen in neue Kapazitäten entmutigt. Vertragsstrukturen verlagern sich zunehmend auf Kostenerstattungsbasis, doch die Unsicherheit begrenzt das kurzfristige Wachstum im teileabhängigen Bereich des europäischen MRO-Marktes nach wie vor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach MRO-Typ: Elektrische Spezialisierung überholt die breite Industriebasis

Industrielles MRO hielt im Jahr 2025 einen Umsatzanteil von 45,88 % dank Europas umfangreichem Fertigungsökosystem und der tiefen Integration von Automatisierungstechnologien, die regelmäßige Wartung erfordern. Die Marktgröße des europäischen MRO-Marktes für Industrieanlagen wächst moderat weiter, da Einrichtungen modernisiert werden; das elektrische Segment wächst jedoch schneller, angetrieben durch den Ausbau erneuerbarer Energien und Smart-Factory-Nachrüstungen. Allein Deutschlands Ausbau der Ladenetze für Elektrofahrzeuge erfordert Tausende von Hochspannungstechnikern, die sowohl mechanischen als auch digitalen Standards entsprechen müssen. Obwohl Facility-Dienstleistungen wie HLK-Anlagen und Gebäudeautomation stabile Erträge bieten, zeigen aufkommende Nischen – wie die Wartung von Wasserstoffelektrolyseuren – wie die Umweltgesetzgebung die technische Grenze des Marktes kontinuierlich erweitert.

Die CAGR von 2,69 % des Elektrischen MRO ergibt sich aus konvergierenden Trends: weiterer Sensorausbau, Digitalisierung des Stromnetzes und strengere Verfügbarkeitsziele für erneuerbare Energieanlagen. Da immer mehr Solarparks und Batteriespeicheranlagen ans Netz angeschlossen werden, wird die präventive Prüfung von Schaltanlagen, Kabeln und Wechselrichtern geschäftskritisch. Hybride Serviceverträge, die mechanische Reparaturen mit Software-Updates kombinieren, gewinnen an Beliebtheit und verwischen zunehmend die traditionellen Kategoriengrenzen. Wer beide Bereiche beherrscht, ist gut aufgestellt, um einen überdurchschnittlichen Anteil am Budget von Anlagenbesitzern zu gewinnen, die eine Einzelquellenverantwortung für ein wachsendes Technologiespektrum anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wartungstyp: Prädiktive Verfahren transformieren Kostenstrukturen

Präventive Programme machten 2025 57,02 % der Ausgaben aus und bleiben das Rückgrat der europäischen Zuverlässigkeitskultur; prädiktive Analyselösungen schreiben jedoch mit einer CAGR von 6,82 % die Regeln neu. Echtzeitdaten ermöglichen es Betreibern, Arbeiten nur dann zu planen, wenn Indikatoren Risikoschwellen überschreiten, was den Ersatzteilverbrauch senkt und Arbeitskräfte für strategischere Aufgaben freisetzt. Frühe Anwender wie BMW berichten von 40 % weniger ungeplanten Stillständen, was sich in direkten Margensteigerungen und einer stärkeren Lieferkettenglaubwürdigkeit niederschlägt. Infolgedessen steigt die dem europäischen MRO-Markt zugewiesene Marktgröße für Sensoren, Cloud-Plattformen und KI-Modelle von Jahr zu Jahr.

Korrektive Aufgaben bleiben weiterhin relevant, da kein prädiktives Modell jeden Ausfall vorhersehen kann. Wenn Turbinen, Motoren oder Robotikzellen unerwartet ausfallen, können Ausfallzeitverluste 100.000 EUR (108.000 USD) pro Stunde übersteigen. Anbieter setzen nun Augmented-Reality-Headsets ein, um komplexe Reparaturen zu beschleunigen, während Drohneninspektionen die Ausfallzeitfenster bei hochgelegenen oder Offshore-Anlagen verkürzen. Da sich der Servicemix verändert, werden Anbieter, die zwischen datengesteuerter Prognose und reaktivem Krisenmanagement wechseln können, ihre Umsatzquellen schützen, selbst wenn die prädiktive Durchdringung zunimmt.

Nach Beschaffungstyp: Externe Expertise gewinnt an Dynamik

Interne Teams kontrollierten 2025 62,05 % der Ausgaben, was Europas langjährige Präferenz für eigenes technisches Know-how unterstreicht. Dennoch steigt der externe Anteil mit einer CAGR von 6,15 %, da die Gerätekomplexität die betrieblichen Qualifikationsentwicklungszyklen übersteigt. Asset-Light- und nachhaltigkeitsorientierte Finanzberichterstattung unter der CSRD drängt das Management zusätzlich zur Auslagerung, insbesondere in kostenintensiven nordischen Volkswirtschaften.

Externe Lieferanten differenzieren sich, indem sie Verfügbarkeitsgarantien, Bestandsmanagement und Compliance-Berichterstattung in einem einzigen leistungsbasierten Vertrag bündeln. Ihre Größe erlaubt es ihnen, in Nischenfähigkeiten zu investieren – wie die Fertigung von Ersatzteilen durch additive Fertigungsverfahren –, die die meisten Anlagenbetreiber allein nicht rechtfertigen könnten. Langfristig werden Partnerökosysteme, nicht einzelne Werkstätten, den europäischen MRO-Markt dominieren, was Trends widerspiegelt, die zuvor in der IT- und Logistikauslagerung zu beobachten waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Die Energiewende gibt das Tempo vor

Die Fertigung trug 2025 noch immer 31,55 % des Umsatzes bei, was das dichte Netz europäischer Automobil-, Chemie- und Maschinenbauwerke widerspiegelt, die kontinuierliche Wartung erfordern. Der Energie- und Versorgungssektor verzeichnet jedoch bereits eine marktführende CAGR von 5,21 %, da der Kontinent 584 Milliarden EUR (629 Milliarden USD) in REPowerEU-Projekte investiert, zu denen Wind-, Solar- und Netzmodernisierungen gehören. Turbinen erfordern alle 6–12 Monate Getriebeprüfungen, und Solaranlagen benötigen regelmäßige Wechselrichterkalibrierung und -reinigung, um optimale Erträge zu erzielen.

Die Luft- und Raumfahrt bleibt aufgrund ihrer sicherheitskritischen Prozesse ein hochpreisiges Segment, während der Wechsel der Automobilindustrie zu elektrischen Antriebssträngen die Serviceaufgaben für Batteriehandhabung, Thermomanagement und Software-Updates vervielfacht. Gleichzeitig schaffen aufkommende Bereiche wie die Wasserstoffproduktion und die Kohlenstoffabscheidung neue Blue-Ocean-Chancen für agile Wartungsakteure, die Prozess-, Elektro- und Digital-Know-how kombinieren können.

Geografische Analyse

Deutschlands große installierte Basis, kombiniert mit einer hohen Akzeptanz prädiktiver Instandhaltung, sichert seine Führungsposition. Weitreichende Automatisierung und Bundesförderung stützen eine starke Pipeline von Nachrüstprojekten, die dem europäischen MRO-Markt zugrunde liegen. Das Vereinigte Königreich folgt mit diversifizierter Nachfrage aus Luft- und Raumfahrtmotoren, Offshore-Windparks und Bahnüberholungen, obwohl post-Brexit-Zollformalitäten die Kosten bei grenzüberschreitenden Teilebewegungen erhöhen. Frankreichs Nuklearflotte und die Airbus-Produktionslinien sorgen für einen stetigen Bedarf an spezialisierten Wartungsleistungen, während nationale Dekarbonisierungsziele Modernisierungen bei HLK-Anlagen und Gebäudemanagementsystemen vorantreiben. Italiens Maschinen- und Luxusautomobilcluster bevorzugen präventive Disziplinen, die in einer schlanken Fertigungskultur verwurzelt sind; dennoch veranlasst die steigende Akzeptanz von Elektrofahrzeugen neue Qualifikationsinvestitionen. Spaniens rasantes Wachstum ergibt sich aus dem Ausbau von Solar- und Onshore-Windenergie in Andalusien und Kastilien-La Mancha, was einen überproportional hohen Bedarf an Hochspannungselektrikern und Rotorblatttechnikern schafft. Das restliche Europa umfasst Polen, die Tschechische Republik und Ungarn, wo EU-Mittel die Fabrikmodernisierung stimulieren und den Marktanteil des europäischen MRO-Marktes in mittel- und osteuropäische Korridore ausdehnen.

Lieferkettenresilienz-Anforderungen, die aus dem Russland-Ukraine-Konflikt entstanden sind, treiben die regionale Beschaffung voran; viele deutsche und österreichische Unternehmen verlagern kritische Ersatzteillager in niederländische Häfen und polnische Freizonen, um geopolitische Schocks abzufedern. Paneuropäische E-Commerce-Plattformen verkürzen die Lieferzeiten weiter, insbesondere für kleine und mittlere Unternehmen. Insgesamt erzeugen länderspezifische Strategien, Investitionsanreize und Veränderungen im Energiemix eine heterogene, aber insgesamt expandierende europäische Dienstleistungslandschaft.

Wettbewerbslandschaft

Die europäische Wartungsbranche ist mäßig fragmentiert, wobei große Luft- und Raumfahrtspezialisten neben Tausenden von lokalen Industriewerkstätten koexistieren. Lufthansa Technik, Safran und MTU Aero Engines dominieren die Arbeitsbereiche für Luftfahrtmotoren und APU und nutzen ihre Größe sowie OEM-Allianzen, um zweistellige Betriebsmargen zu erzielen. Industrielle Segmente bleiben stärker fragmentiert, schreiten jedoch in Richtung Konsolidierung voran, da Anbieter prädiktive Analysefähigkeiten bündeln, um globale Rahmenverträge zu sichern.

Die Technologieakzeptanz prägt den Wettbewerbsvorteil. Dienstleister, die digitale Zwillinge, maschinenlerngestützte Prognostik und Augmented-Reality-Reparaturanleitungen einsetzen, berichten von einer 20–30 % höheren Produktivität im Vergleich zu ihren Wettbewerbern.[4]Lufthansa Technik, „Pressemitteilungen”, lufthansa-technik.com Vielen unabhängigen Unternehmen fehlt das Kapital, um Schritt zu halten, und sie sind daher Übernahmekandidaten. EasyJets Kauf von SR Technics Malta und die Allianz von Sonaca mit Aciturri veranschaulichen den Schwung hin zur vertikalen Integration, die sicherstellt, dass Flugzeugbetreiber und Flugzeugzellenhersteller kritische Kapazitäten kontrollieren.

Chancen in weißen Flecken ergeben sich in der Wartung von Grünenergie- und Wasserstoffinfrastruktur, Bereichen, in denen nur wenige etablierte Akteure tiefes Domänenwissen besitzen. Anbieter, die Reparaturteams für Verbundwerkstoffrotorblätter oder Spezialisten für Elektrolyseur-Stacks aufstellen können, werden einen überproportionalen Anteil abschöpfen, wenn Europa seine erneuerbare Kapazität ausbaut. Gleichzeitig erhebt der Fachkräftemangel das Talentmanagement zu einer strategischen Priorität und veranlasst führende Unternehmen, interne Akademien und Umschulungsprogramme zu starten, die nicht nur Fachwissen sichern, sondern auch die Arbeitgebermarke stärken.

Marktführer im europäischen Bereich Wartung, Instandhaltung und Betrieb (MRO)

Wurth Group GmbH

W.W. Grainger Inc.

Sonepar SA

Rexel SA

WESCO International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nayak Aircraft Services schloss den Kauf von Nordic MRO ab und gründete Nayak-LM Nordic AB, womit die ATR-Turbopropeller-Abdeckung in Nordeuropa ausgebaut wurde.

- Dezember 2024: Sonaca vereinbarte den Erwerb von 51 % von Aciturri Aerostructures für 1,1 Milliarden EUR (1,18 Milliarden USD) und schuf damit eine der drei größten unabhängigen Aerostrukturen-Gruppen.

- Juli 2024: AMETEK konsolidierte das im Vereinigten Königreich ansässige AEM und das in Frankreich ansässige ANTAVIA, um sich auf Europas Geschäftsreisejetsegment zu fokussieren, das bis 2030 voraussichtlich 7,08 Milliarden USD erreichen wird.

- Juni 2024: Airbus schloss eine Vereinbarung mit Spirit AeroSystems für die Standorte St. Nazaire und Belfast ab, mit einer Gegenleistung von 559 Millionen USD zur Stärkung der Programmstabilität.

Berichtsumfang des europäischen Marktes für Wartung, Instandhaltung und Betrieb (MRO)

Produkte und Materialien für Wartung, Instandhaltung und Betrieb (MRO) sind Güter, die von Unternehmen beschafft werden und nicht direkt in den Herstellungsprozess einfließen. Diese Produkte werden hauptsächlich dazu verwendet, den laufenden Geschäftsbetrieb aufrechtzuerhalten.

Der europäische Markt für Wartung, Instandhaltung und Betrieb (MRO) ist segmentiert nach MRO-Typ (Industrielles MRO, Elektrisches MRO, Facility-MRO) und Land (Vereinigtes Königreich, Deutschland, Frankreich, Spanien). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Industrielles MRO |

| Elektrisches MRO |

| Facility-MRO |

| Sonstige MRO-Typen |

| Präventiv |

| Prädiktiv |

| Korrektiv |

| Internes MRO |

| Externes MRO |

| Fertigung |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Energie und Versorgung |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Restliches Europa |

| Nach MRO-Typ | Industrielles MRO |

| Elektrisches MRO | |

| Facility-MRO | |

| Sonstige MRO-Typen | |

| Nach Wartungstyp | Präventiv |

| Prädiktiv | |

| Korrektiv | |

| Nach Beschaffungstyp | Internes MRO |

| Externes MRO | |

| Nach Endverbraucherbranche | Fertigung |

| Luft- und Raumfahrt | |

| Automobilindustrie | |

| Energie und Versorgung | |

| Sonstige | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische MRO-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 134,72 Milliarden USD geschätzt und soll bis 2031 einen Wert von 146,3 Milliarden USD erreichen.

Welche CAGR wird für die europäischen MRO-Dienstleistungen zwischen 2026 und 2031 erwartet?

Der Markt soll im betreffenden Zeitraum mit einer CAGR von 1,66 % wachsen.

Welches Segment wächst innerhalb der europäischen Wartungslandschaft am schnellsten?

Das Segment Elektrisches MRO ist das am schnellsten wachsende Segment und soll bis 2031 mit einer CAGR von 2,69 % wachsen.

Warum gewinnt prädiktive Instandhaltung in Europa an Bedeutung?

EU-Vorschriften zur Cyberresilienz und zum Reparaturrecht machen eine kontinuierliche Überwachung erforderlich und ermöglichen Kosteneinsparungen von bis zu 50 % bei ungeplanten Ausfallzeiten.

Welcher Faktor schränkt das Marktwachstum am stärksten ein?

Ein akuter Mangel an zertifizierten Technikern – bis 2030 auf bis zu 145.000 geschätzt – stellt den primären Wachstumsengpass dar.

Welches Land wird bis 2031 voraussichtlich die stärkste Wachstumsrate aufweisen?

Spanien wird voraussichtlich die höchste nationale CAGR von 4,32 % verzeichnen, getrieben durch groß angelegte Investitionen in erneuerbare Energien.

Seite zuletzt aktualisiert am: