Größe und Marktanteil des europäischen Schaltanlagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

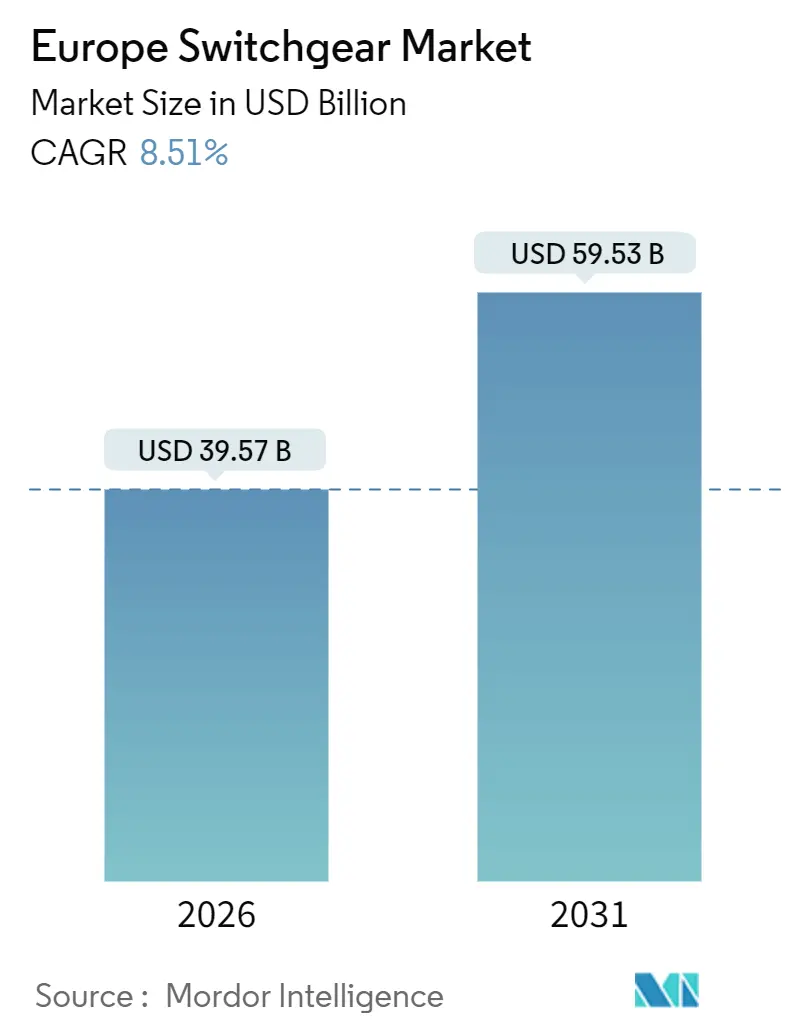

| Marktgröße (2026) | 39.57 Milliarden US-Dollar |

| Marktgröße (2031) | 59.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Schaltanlagenmarkts von Mordor Intelligence

Die Größe des europäischen Schaltanlagenmarkts erreichte im Jahr 2026 USD 39,57 Milliarden und wird voraussichtlich bis 2031 auf USD 59,53 Milliarden ansteigen, mit einer CAGR von 8,51 %. Anhaltender politischer Druck zum Ersatz von SF₆-befüllten Geräten, die Beschleunigung von Netzanschlüssen für erneuerbare Energien sowie die Einbettung von IoT-Sensoren in Mittel- und Hochspannungsbaugruppen sind die dominierenden Wachstumstreiber. Die Investitionsdynamik wird durch den REPowerEU-Zeitplan der Europäischen Kommission verstärkt, der die Vorlaufzeiten für Netzanschlüsse verkürzt und die Beschaffung kompakter gasisolierter Einheiten für Offshore-Windplattformen beschleunigt. Der Aufbau von Rechenzentren in Irland, den Niederlanden und Deutschland steigert gleichzeitig die Nachfrage nach redundanten N+1-Schaltanlagenarchitekturen, die eine Verfügbarkeit von 99,999 % garantieren. Unterdessen erproben Versorgungsunternehmen Schaltanlage-als-Dienstleistung-Verträge, um Kapitalaufwendungen in planbare Betriebsgebühren umzuwandeln, was für Hersteller einen parallelen Erlösstrom schafft.

Wichtigste Erkenntnisse des Berichts

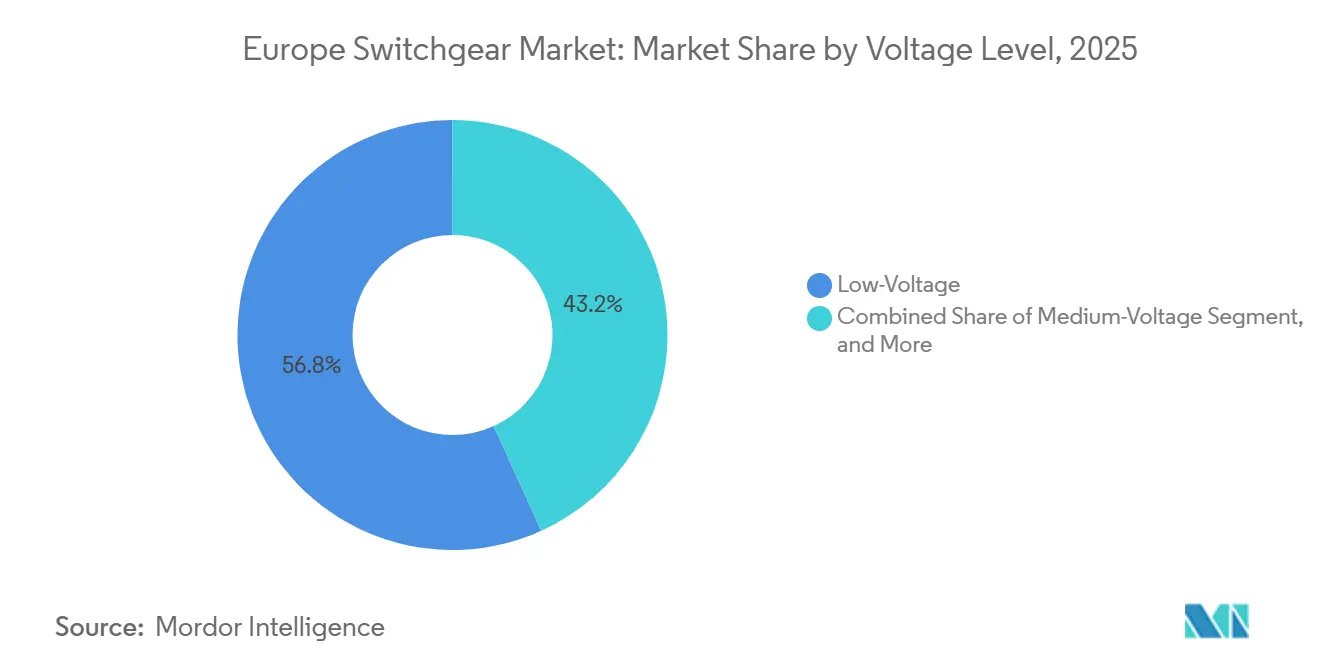

- Nach Spannungsebene entfiel auf Niederspannungsgeräte ein Anteil von 56,78 % am Umsatz des Jahres 2025, während Mittelspannungsgeräte bis 2031 voraussichtlich eine CAGR von 9,11 % verzeichnen werden.

- Nach Isolierungstyp hielt luftisolierte Ausrüstung im Jahr 2025 einen Anteil von 42,39 % am europäischen Schaltanlagenmarkt, jedoch wird für gasisolierte Varianten eine CAGR von 9,57 % prognostiziert.

- Nach Installationstyp entfielen im Jahr 2025 63,91 % der Installationen auf Innenanlagen, während für Außenanlagen eine CAGR von 8,92 % erwartet wird.

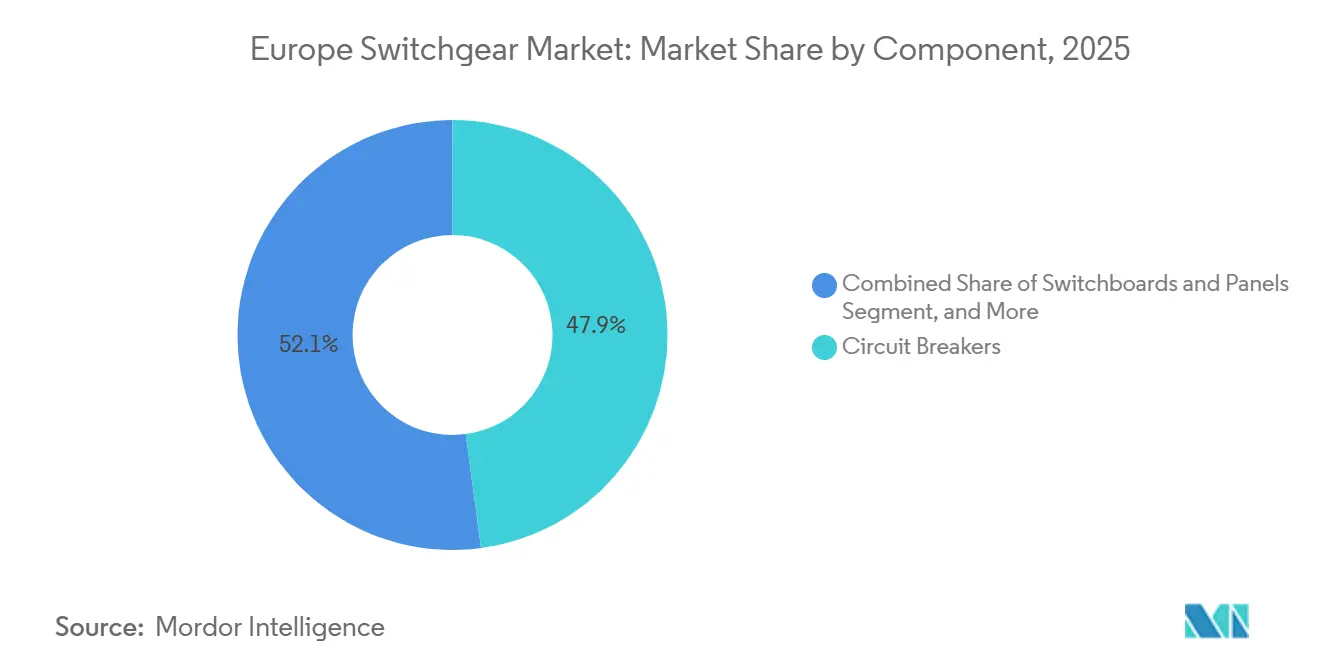

- Nach Komponente entfielen auf Leistungsschalter 47,88 % des Umsatzes im Jahr 2025, wobei Schaltschränke und Tafeln mit einer CAGR von 9,34 % das stärkste Wachstum verzeichneten.

- Nach Endnutzer führten Versorgungsunternehmen mit einem Anteil von 36,21 % im Jahr 2025; Transport und Infrastruktur ist mit einer CAGR von 9,51 % das am schnellsten wachsende Segment.

- Nach Geografie trug Deutschland im Jahr 2025 29,19 % zum Marktwert bei, während für das Vereinigte Königreich bis 2031 eine CAGR von 9,77 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Schaltanlagenmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierungsschub am Netzrand | +1.8% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Beschleunigte Netzanschlüsse für erneuerbare Energien | +2.1% | Deutschland, Spanien, Vereinigtes Königreich, Dänemark | Kurzfristig (≤ 2 Jahre) |

| Starker Anstieg der Schaltanlagennachfrage für Rechenzentren | +1.5% | Irland, Niederlande, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Elektrifizierungsprojekte im Schienenverkehr | +1.3% | Frankreich, Italien, Spanien, Polen | Mittelfristig (2–4 Jahre) |

| Vorgaben zur SF₆-freien Technologie | +1.6% | Europaweit, Vorreiter in Deutschland und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Aufstieg von Mikro-Versorgungsunternehmen in Gemeinschaftsnetzen | +0.8% | Deutschland, Niederlande, Belgien, Österreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierungsschub am Netzrand

In Schaltanlagen eingebettete Echtzeit-Überwachungsmodule ermöglichen es Versorgungsunternehmen, Teilentladungsspitzen und Temperaturanomalien zu erkennen, bevor ein Fehler eskaliert, und die Ausfallzeit um bis zu 40 % zu reduzieren.[1]Siemens AG, "Geschäftsbericht 2025," siemens.com National Grid ESO hat seit 2025 IEC 61850-konforme Schaltfelder für jeden neuen Anschluss über 11 kV vorgeschrieben, was die Nachfrage nach Nachrüstungen in alternden Umspannwerken im Vereinigten Königreich beschleunigt. Die Konvergenz von Edge-Computing mit Schalter-Intelligenz ermöglicht ein dynamisches Lastmanagement ohne Eingriff eines Operators und entlastet städtische Netzabschnitte. Cybersicherheitsstandards gemäß der NIS-2-Richtlinie verlängern die Beschaffung jedoch um zusätzliche 12 bis 18 Monate, da Penetrationstests und sichere Firmware-Protokolle vor der Inbetriebnahme nachgewiesen werden müssen.

Beschleunigte Netzanschlüsse für erneuerbare Energien

Der REPowerEU-Plan der Europäischen Kommission zielt auf 320 GW neue Solar- und Windkapazität bis 2030 ab und zwingt Netzbetreiber, die Vorlaufzeiten für Netzanschlüsse zu halbieren.[2]Ministerium für den ökologischen Wandel und die demografische Herausforderung, "Genehmigungen für erneuerbare Energien 2025," miteco.gob.es Spanien genehmigte im Jahr 2025 Projekte mit 15 GW und schreibt Mittelspannungsschaltanlagen mit Fehlerüberbrückungslogik vor, um intermittierende Einspeisung zu handhaben. Deutschland verzeichnete einen Anstieg von 31 % bei Küstenaufträgen für gasisolierte Anlagen zur Versorgung von 8,2 GW Offshore-Wind, die noch auf den Anschluss warten. Dänemarks Energinet investierte im Jahr 2025 EUR 1,2 Milliarden (USD 1,28 Milliarden), um Übertragungsanlagen mit Vakuumunterbrechern aufzurüsten, die den SF₆-Einsatz eliminieren. Integrierte Blindleistungskompensation in modernen Schaltfeldern erhöht die Stückkosten um 15–20 %, vermeidet jedoch separate Kondensatorbatterien und reduziert den Platzbedarf von Projekten.

Starker Anstieg der Schaltanlagennachfrage für Rechenzentren

Hyperscale-Bauprojekte fügten im Jahr 2025 in Europa 1,8 GW an IT-Last hinzu, wobei Irland, die Niederlande und Deutschland 62 % der Kapazität ausmachten.[3]Europäischer Rechenzentrumsverband, "Europäischer Rechenzentrums-Marktbericht 2026," eudca.org Schneider Electric verzeichnete im Jahr 2025 einen Anstieg der europäischen Rechenzentrums-Aufträge um 28 %, insbesondere für kompakte gasisolierte Leitungen, die in beengte Serverraumflächen passen. Flüssigkeitsgekühlte Servergestelle erhöhen die Einschaltströme um das Sechsfache, was Betreiber veranlasst, höhere Kurzschlussschutzwerte zu spezifizieren. AWS verpflichtete sich, EUR 7,8 Milliarden (USD 8,3 Milliarden) für die Erweiterung seines regionalen Footprints bereitzustellen, und schreibt nach IEC 62271 zertifizierte Geräte mit 99,999 %-Verfügbarkeitsgarantien vor. Anhaltende Lieferzeiten von 40 bis 52 Wochen für gasisolierte Einheiten veranlassen einige Entwickler dazu, modulare luftisolierte Designs zu wählen, die in 24 Wochen lieferbar sind, jedoch einen größeren Platzbedarf haben.

Vorgaben zur SF₆-freien Technologie

Die F-Gas-Revision von 2025 verbietet die meisten neuen SF₆-befüllten Schaltanlagen über 24 kV und bewirkte einen Anstieg der europäischen Vakuumunterbrecher-Aufträge bei ABB um 34 %. Eatons Feststoffdielektrikum-Linie, die im März 2025 eingeführt wurde, ersetzt sowohl SF₆ als auch Vakuumkammern und ist attraktiv für städtische Standorte mit eingeschränktem Wartungszugang. Die neu veröffentlichte IEC 62271-203 beschleunigt Typprüfungen und senkt die Zertifizierungskosten um bis zu 22 %. Vakuumanlagen kosten bei 36 kV 25–30 % mehr als ältere Gaseinheiten, was die Budgets in Süd- und Osteuropa belastet. Saubere-Luft-Schaltanlagen, die Fluornitril-CO₂-Gemische verwenden, bieten ein ausgewogenes Kosten-Leistungs-Verhältnis; Siemens-Pilotprojekte in Italien und Spanien zeigen dielektrische Festigkeiten innerhalb von 5 % gegenüber SF₆-Einheiten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Debatte über hohe Investitionskosten gegenüber Betriebskosteneinsparungen | -1.2% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Lange Vorlaufzeiten für Typprüfungen | -0.9% | Europaweit, besonders ausgeprägt in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise | -1.4% | Europaweit, Lieferkettenrisiko in Deutschland, Italien, Polen | Kurzfristig (≤ 2 Jahre) |

| Belastung durch die Einhaltung von Cybersicherheitsvorschriften | -0.7% | Deutschland, Frankreich, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Debatte über hohe Investitionskosten gegenüber Betriebskosteneinsparungen

Digitalisierte, SF₆-freie Schaltfelder kosten 30–45 % mehr als herkömmliche Alternativen, weshalb Terna in seinem Budget 2025 nur 12 % der geplanten Verteilungsumspannwerke nachgerüstet hat. Iberdrola-Beschaffungsausschüsse bestehen nun auf Amortisationsschwellen von fünf Jahren, die viele Vakuumeinheiten ohne Einbeziehung von CO₂-Gutschriftgewinnen nicht erfüllen können. Pilotverträge für Schaltanlage-als-Dienstleistung im Vereinigten Königreich wandeln Investitionskosten in Betriebskosten um, aber die Regulierungsbehörden sind noch unentschieden, ob geleastes Anlagevermögen eine regulierte Rendite erzielt, was die weit verbreitete Einführung verzögert. Versorgungsunternehmen in Griechenland und Polen bevorzugen weiterhin günstigere SF₆-Designs, was die Gesamtgeschwindigkeit des Austauschs verlangsamt. Mit der Ausweitung von Anreizprogrammen könnten leistungsbasierte Verträge jedoch die Lücke in der Wertwahrnehmung schließen.

Lange Vorlaufzeiten für Typprüfungen

Kupfer wurde im Jahr 2025 zwischen USD 8.200 und USD 10.400 je Tonne gehandelt, während Aluminium zwischen USD 2.300 und USD 2.850 lag, was die Produktionskosten für Mittelspannungsanlagen um bis zu 35 % erhöhte. Schneider Electric erhöhte im Oktober 2025 die Listenpreise um 6–8 %, um einer Margeneinbuße von 180 Basispunkten entgegenzuwirken. Kleine regionale Lieferanten verfügen nicht über ausreichende Absicherungskapazitäten und sehen sich mit Liquiditätsengpässen konfrontiert, was zu Übernahmen durch Tier-1-Anbieter führt, die Rohstofflieferketten sichern. Stahlgehäusepreise stiegen nach CO₂-Grenzabgaben um 14 %, was je Schaltfeld EUR 800–1.200 (USD 850–1.280) hinzufügte. Anhaltende Volatilität fördert Designänderungen hin zu Aluminium-Sammelschienen- oder Verbundsammelschienen-Konfigurationen, die die Kupfermasse um 20–25 % reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannungsebene: Mittelspannung gewinnt durch industrielle Elektrifizierung

Mittelspannungsanlagen verzeichnen eine CAGR von 9,11 % und übertreffen damit das Wachstum der Niederspannung, da Fabrikelektrifizierung und Rechenzentrumscampusse höhere Kurzschlussschutzwerte erfordern. ABB meldete einen Anstieg von 26 % bei europäischen Mittelspannungsaufträgen aus der Automobil- und Chemieindustrie, die auf Elektroöfen umsteigen. Hochspannungsanlagen werden weiterhin für grenzüberschreitende Verbindungen wie den North Sea Wind Power Hub eingesetzt, der 400-kV-gasisolierte Schaltfelder einsetzt, um den Platz auf Offshore-Plattformen zu schonen. Regulatorische Klauseln in Deutschlands VDE-AR-N 4110 verpflichten Anlagen über 1 MW zur Installation programmierbaren Schutzes, was industrielle Lasten von Niederspannungs- auf Mittelspannungsverteilungen verlagert.

Niederspannungsrahmen dominieren weiterhin bei Wohn- und Gewerbeprojekten, bei denen Plug-and-Play-Module die Inbetriebnahme auf 48 Stunden reduzieren. Doch Elektrofahrzeug-Hubs mit 350 kW verwischen die Spannungsgrenze und veranlassen einige Betreiber, kompakte 24-kV-Schaltfelder zu wählen, um den Spannungsabfall im Netz zu begrenzen. Hybride Mittelspannungsdesigns, die Luftsammelschienen und Vakuumunterbrecher kombinieren, reduzieren den Platzbedarf um 35 % und stärken die Akzeptanz auf platzbeschränkten Brownfield-Standorten. TenneT stellte für 2025 EUR 2,1 Milliarden (USD 2,24 Milliarden) für Upgrades an 72,5–245-kV-Leitungen entlang des niederländisch-deutschen Korridors bereit und priorisierte SF₆-freie Geräte. Der europäische Schaltanlagenmarkt erlebt daher eine Konvergenz der Spannungsebenen, bei der die Anwendung und nicht die Nennspannung die Gerätewahl bestimmt.

Nach Isolierungstyp: Gasisolierung erschließt städtische und Offshore-Nischen

Luftisolierte Geräte behielten im Jahr 2025 einen Anteil von 42,39 % aufgrund von Kostenvorteilen und einfacher Wartung, aber gasisolierte Alternativen wachsen mit einer CAGR von 9,57 %, da ihre kompakten Abmessungen den hohen Grundstückskosten in London, Paris und Frankfurt Rechnung tragen. Schneider Electric verzeichnete nach der Einführung von Fluornitril-CO₂-Gemischen mit einem Treibhauspotenzial unter 1 einen Anstieg der gasisolierten Rechenzentrums-Aufträge um 31 %. Vakuumisolierte Varianten reagieren direkt auf SF₆-Verbote; deutsche Versorgungsunternehmen ersetzen 1.200 Schaltfelder im Rahmen einer Bundesförderung, die 40 % der Mehrkosten abdeckt. Feststoffdielektrikum-Technologie ist zwar 15–20 % teurer, aber widerstandsfähiger gegenüber Feuchtigkeit und Verschmutzung an Mittelmeerküsten und wird daher auf Sizilien und Zypern bevorzugt.

Hybridkonfigurationen, die Luftsammelschienen mit Gasschaltern kombinieren, machen mittlerweile etwa 9 % der Neubeschaffungen aus und schaffen ein ausgewogenes Verhältnis von Kosten und Dichte. Der Hybrid-Launch von Hitachi Energy im Jahr 2025 verringerte das Gehäusevolumen um die Hälfte und zielt auf Nachrüstungen unter innerstädtischen Plätzen ab, wo Ausgrabungsgenehmigungen knapp sind. In ländlichen Gebieten Spaniens bevorzugen Versorgungsunternehmen weiterhin luftisolierte Schaltfelder für Solarparks, wo Fläche reichlich vorhanden und Salzgischt minimal ist. Der europäische Schaltanlagenmarkt verfügt infolgedessen über ein gemischtes Isolierungsportfolio, das unterschiedliche räumliche und regulatorische Anforderungen widerspiegelt.

Nach Installationstyp: Außenanlagen profitieren von der Expansion erneuerbarer Energien

Außenanlagen werden voraussichtlich mit einer CAGR von 8,92 % wachsen, unterstützt durch Wind- und Solarstandorte in abgelegenen oder küstennahen Gebieten. Offshore-Entwickler im Vereinigten Königreich bestellten im Jahr 2025 29 % mehr 66-kV-gasisolierte Außenschaltfelder, um die Last auf Turbinenplattformen zu reduzieren. Natürliche Belüftung senkt die Kühlkosten um bis zu 25 %, jedoch erhöhen IP65-Beschichtungen und UV-beständige Dichtungen den Anfangspreis. RTE in Frankreich gab EUR 890 Millionen (USD 950 Millionen) für 47 Außenumspannwerke aus, die mit Überspannungsableitern zum Schutz vor Blitzschlagrisiken ausgestattet sind.

Innenanlagen machen weiterhin 63,91 % der Einheiten aus, da städtische Dichte und Brandschutzbestimmungen geschlossene Lösungen erfordern. Eatons lichtbogenresistentes Innendesign von 2025 leitet Druck ab und begrenzt die Einwirkungsenergie um 85 %, was die Sicherheit in Krankenhäusern und Flughäfen verbessert. Polymerisolierte Sammelschienen verkleinern die Innenflächen um 30 % und erweitern die Anwendbarkeit für Nachrüstungen unter Bürogebäuden. Deutschland und die Niederlande mit Umspannwerksdichten von über 12 Einheiten je 100 km² bleiben die Hochburgen des europäischen Schaltanlagenmarkts.

Nach Komponente: Schaltschränke und Tafeln führen den modularen Wandel an

Schaltschränke und Tafeln werden voraussichtlich mit einer CAGR von 9,34 % wachsen, da modulare Architekturen die Werksabnahmetests erleichtern und eine Neukonfiguration im Feld ohne Stillstandzeiten ermöglichen. Siemens verzeichnete nach der Migration von Kunden von festen auf ausfahrbare Designs, die den Leistungsschaltertausch beschleunigen, einen Anstieg der europäischen Schaltschrankbestellungen um 19 %. Vorgefertigte Skids verkürzen nun die Montagezeit vor Ort von 2 Monaten auf unter 3 Wochen und senken Arbeits- und Produktionsausfallkosten.

Leistungsschalter, die weiterhin 47,88 % des Umsatzes im Jahr 2025 ausmachen, entwickeln sich hin zu elektronischen Auslöseeinheiten mit Bluetooth-Diagnose, die Gebäudemanagement-Dashboards speisen. Schütze und Relais gewinnen in Elektrofahrzeug-Ladedepotsanlagen an Bedeutung, wo schnell wechselnde Betriebsprofile vorherrschen, während Sicherungstrennschalter ihren Kostenvorteil in Wohngebäuden unter 100 A behalten. Legrands modulare Plattform gewann im Jahr 2025 62 % der neuen Schaltfeldausschreibungen und bestätigt einen nachhaltigen Trend zu Plug-and-Play-Baugruppen. Der modulare Trend hält den europäischen Schaltanlagenmarkt in einem schnellen Bereitstellungsmodus und begünstigt Lieferanten mit flexiblen Fertigungslinien.

Nach Endnutzer: Elektrifizierung des Transportwesens beschleunigt die Nachfrage

Transport- und Infrastrukturanwendungen werden mit einer CAGR von 9,51 % wachsen, da Hochgeschwindigkeits- und U-Bahn-Erweiterungen zunehmen. SNCF budgetierte EUR 4,2 Milliarden (USD 4,48 Milliarden) für die Elektrifizierung von 1.800 km regionaler Schienenverbindungen und schreibt 25-kV-Vakuumgeräte mit Stromabnehmer-Schutz vor. Spaniens Adif vergab Aufträge für 320 Traktionsumspannwerke entlang des Korridors Madrid–Galizien und schreibt SF₆-freie 36-kV-Einheiten zur Einhaltung von Umweltvorgaben vor.

Versorgungsunternehmen bleiben mit einem Anteil von 36,21 % die größten Käufer, aber angespannte Investitionsbudgets erzwingen die Priorisierung von Upgrades auf Übertragungsebene gegenüber dem Austausch von Verteilungsanlagen. Industrieanlagen verfolgen vorausschauende Wartungsstrategien zur Vermeidung kostspieliger Ausfälle und investierten 2025 EUR 1,6 Milliarden (USD 1,71 Milliarden) in deutschen Chemiekomplexen. Gewerbegebäude müssen Niedrigstemissionsstandards erfüllen und schreiben daher Schaltanlagen mit integrierten Energiezählern vor. Die Wohnnachfrage folgt der Wärmepumpeneinführung, die 2025 um 34 % gestiegen ist, was einen Ausbau der Versorgungseinrichtungen erfordert. Leistungsbasierte Verträge, die von National Grid erprobt wurden, veranschaulichen, wie Servicemodelle die Beschaffungslandschaft für den europäischen Schaltanlagenmarkt neu gestalten können.

Geografische Analyse

Deutschland hatte im Jahr 2025 mit 29,19 % den größten Anteil am europäischen Schaltanlagenmarkt, gestützt durch seine Industriebasis und den Ausbau der Offshore-Windkorridore. Die Bundesnetzagentur genehmigte EUR 3,8 Milliarden (USD 4,05 Milliarden) für Übertragungsaufgaben im Jahr 2026, von denen 42 % auf den Austausch von Schaltanlagen entlang der Nord-Süd-Achse abzielt. Digitale Schaltfelder, die von Enedis in Frankreichs städtischen Netzen installiert wurden, reduzierten die Reaktionszeit bei Ausfällen um 35 %, was greifbare operative Vorteile verdeutlicht.

Das Vereinigte Königreich wird bis 2031 mit einer CAGR von 9,77 % das stärkste Wachstum verzeichnen, angetrieben durch den Offshore-Windausbau und die Anforderung an Smart-Ready-Schaltanlagen für jeden Anschluss über 11 kV. Italien stellte im Jahr 2025 EUR 1,1 Milliarden (USD 1,17 Milliarden) für die Erneuerung der Mittelspannungsanlagen in Sizilien und Sardinien bereit, während Spaniens Boom von 12 GW an erneuerbarer Energie IP54-Außengehäuse zur Beständigkeit gegen Staub und Hitze vorschreibt. Nordische Versorgungsunternehmen haben bereits 840 SF₆-Einheiten im Rahmen freiwilliger Programme ersetzt und beschleunigen damit den Übergang zu Vakuum- und Saubere-Luft-Lösungen.

Mittel- und osteuropäische Länder wie Polen, die Tschechische Republik und Rumänien schließen Kohlekraftwerke und benötigen bidirektionale Schaltanlagen zur Aufnahme verteilter Solareinspeisung.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: ABB, Siemens und Schneider Electric halten zusammen etwa die Hälfte des regionalen Umsatzes. Bis Ende 2025 verband ABBs Ability-Plattform 14.000 Live-Schaltfelder und lieferte Kunden Ausfallprognosen für sechs bis neun Monate. Siemens vertiefte die vertikale Integration durch die Übernahme eines deutschen Sensorunternehmens im Oktober 2025 und sicherte damit die Versorgung mit eingebetteten Teilentladungsmonitoren. Schneider Electric erprobt Schaltanlage-als-Dienstleistung-Deals, die den Umsatz in Richtung wiederkehrender Erlöse verschieben und die Kundenbindung im europäischen Schaltanlagenmarkt stärken.

Regionale Spezialisten wie Ormazabal und Lucy Electric punkten mit lokaler Montage und Lieferzeiten unter 40 Wochen und gewinnen Marktanteile in Spanien, Portugal und dem Vereinigten Königreich. CG Power nutzt niedrigere indische Produktionskosten, um 18–22 % unter dem Preis westlicher Wettbewerber anzubieten, obwohl die Serviceabdeckung dünn bleibt. Eaton ist mit modularen Vakuumeinsätzen, die mit alten Rahmen kompatibel sind, in die SF₆-freie Nachrüstnische eingetreten und erschließt damit Versorgungsunternehmen, die keine kompletten Schaltfelder ersetzen wollen.

Die Innovationsintensität steigt: Hitachi Energy bettet nun KI-Algorithmen ein, die die Schalterauslösung optimieren und Schaltverluste um 12–15 % reduzieren. Rockwell Automation zielt mit nativ in FactoryTalk-Analysen integrierten Geräten auf industrielle Endnutzer ab und ermöglicht anlagenweite vorausschauende Wartung. Die Patentaktivität stieg im Jahr 2025 um 27 % und rückt die polymerisolierte Sammelschienentechnologie von Mitsubishi Electric in den Fokus, die das Teilentladungsrisiko um 40 % reduziert.

Marktführer der europäischen Schaltanlagenbranche

ABB Ltd.

Honeywell International Inc.

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Siemens gab eine Erweiterung seines Erlanger Werks im Wert von EUR 180 Millionen (USD 192 Millionen) bekannt, um die SF₆-freie Mittelspannungsproduktion zu skalieren.

- November 2025: ABB erhielt einen Auftrag im Wert von USD 240 Millionen von TenneT für 420-kV-Fluornitril-CO₂-gasisolierte Schaltfelder in 18 Nordsee-Umspannwerken.

- Oktober 2025: Schneider Electric führte EcoStruxure Switchgear Advisor ein, eine Cloud-Analyse-Suite, die Ausfälle in der Pilotphase um 28 % reduzierte.

- September 2025: Eaton eröffnete in Krakau einen Vakuumunterbrecher-Montagestandort im Wert von EUR 95 Millionen (USD 101 Millionen) mit einer jährlichen Kapazität von 12.000 Schaltfeldern.

Umfang des Berichts zum europäischen Schaltanlagenmarkt

Der Bericht über den europäischen Schaltanlagenmarkt ist segmentiert nach Spannungsebene (Niederspannung, Mittelspannung, Hochspannung), Isolierungstyp (luftisoliert, gasisoliert, vakuumisoliert, festisoliert, hybrid), Installationstyp (Innen- und Außenaufstellung), Komponente (Leistungsschalter, Schütze und Relais, Sicherungstrennschalter, Schaltschränke und Tafeln), Endnutzer (Versorgungsunternehmen, Industrie, Gewerbegebäude, Wohnbereich, Transport und Infrastruktur) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, übrige Länder Europas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Niederspannung |

| Mittelspannung |

| Hochspannung |

| Luftisoliert |

| Gasisoliert |

| Vakuumisoliert |

| Festisoliert |

| Hybrid |

| Innenaufstellung |

| Außenaufstellung |

| Leistungsschalter |

| Schütze und Relais |

| Sicherungstrennschalter |

| Schaltschränke und Tafeln |

| Versorgungsunternehmen |

| Industrie |

| Gewerbegebäude |

| Wohnbereich |

| Transport und Infrastruktur |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übrige Länder Europas |

| Nach Spannungsebene | Niederspannung |

| Mittelspannung | |

| Hochspannung | |

| Nach Isolierungstyp | Luftisoliert |

| Gasisoliert | |

| Vakuumisoliert | |

| Festisoliert | |

| Hybrid | |

| Nach Installationstyp | Innenaufstellung |

| Außenaufstellung | |

| Nach Komponente | Leistungsschalter |

| Schütze und Relais | |

| Sicherungstrennschalter | |

| Schaltschränke und Tafeln | |

| Nach Endnutzer | Versorgungsunternehmen |

| Industrie | |

| Gewerbegebäude | |

| Wohnbereich | |

| Transport und Infrastruktur | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übrige Länder Europas |

Im Bericht beantwortete wichtige Fragen

Welchen prognostizierten Wert wird der europäische Schaltanlagenmarkt bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 59,53 Milliarden erreicht.

Welche Isolierungstechnologie wächst in Europa am schnellsten?

Für gasisolierte Schaltanlagen wird eine CAGR von 9,57 % prognostiziert, da städtische und Offshore-Installationen kompakte, brandsichere Lösungen suchen.

Warum erproben Versorgungsunternehmen Schaltanlage-als-Dienstleistung-Verträge?

Diese Verträge wandeln große Vorabkäufe in monatliche Betriebsgebühren um, verbessern den Cashflow und garantieren gleichzeitig Leistung und Wartung.

Wie wirken sich SF₆-freie Vorgaben auf die Gerätewahl aus?

Die F-Gas-Vorschriften von 2025 verbieten faktisch neue SF₆-Einheiten über 24 kV und drängen Versorgungsunternehmen trotz höherer Investitionskosten zu Vakuum-, Feststoffdielektrikum- oder Saubere-Luft-Alternativen.

Welches Land wird voraussichtlich das schnellste Wachstum bei der Schaltanlagennachfrage verzeichnen?

Das Vereinigte Königreich wird bis 2031 voraussichtlich eine CAGR von 9,77 % verzeichnen, angetrieben durch Offshore-Wind-Netzanschlüsse und Smart-Grid-Nachrüstungen.

Welche Materialpreise beeinflussen die Schaltanlagenkosten am stärksten?

Kupfer und Aluminium zusammen machen bis zu 35 % der Stückkosten für Mittelspannungsanlagen aus, und Preisschwankungen haben Lieferanten dazu veranlasst, Listenpreise zu erhöhen und Sammelschienen neu zu gestalten.

Seite zuletzt aktualisiert am: