Größe und Marktanteil des deutschen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

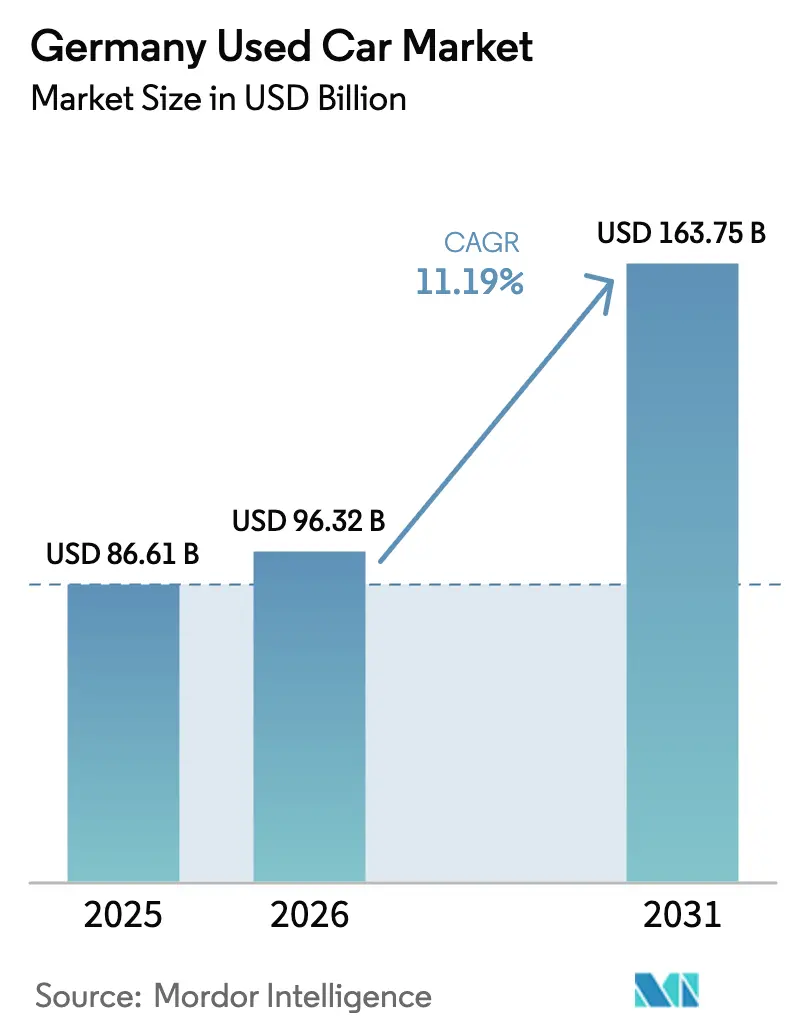

| Marktgröße im Basisjahr (2025) | 86.61 Milliarden US-Dollar |

| Marktgröße (2026) | 96.32 Milliarden US-Dollar |

| Marktgröße (2031) | 163.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.19% CAGR |

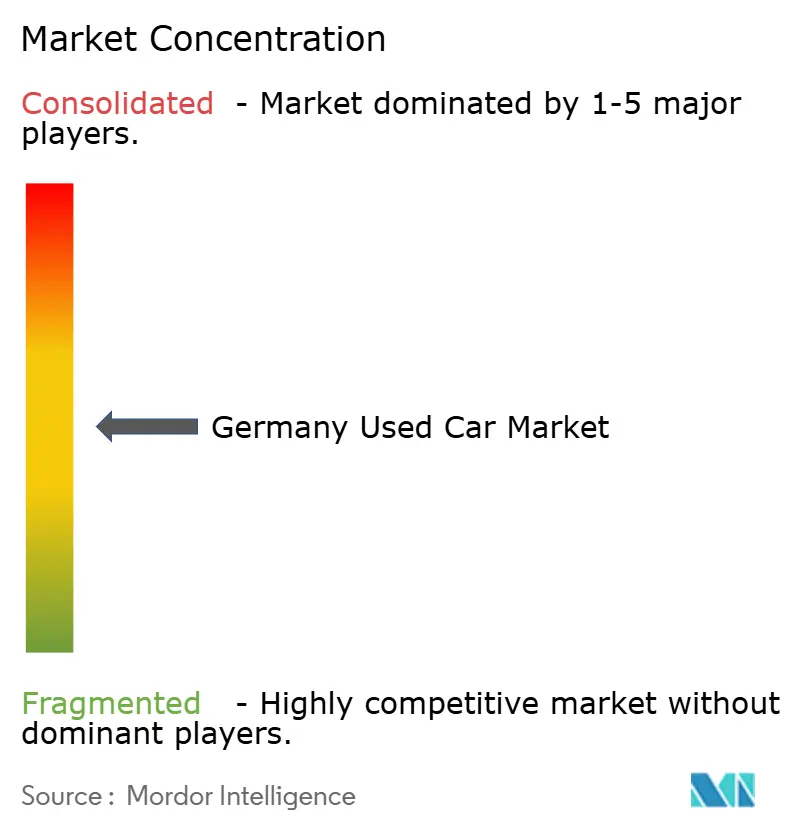

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des deutschen Gebrauchtwagenmarkts wurde im Jahr 2025 auf 86,61 Milliarden USD geschätzt und soll von 96,32 Milliarden USD im Jahr 2026 auf 163,75 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,19 % während des Prognosezeitraums (2026–2031). Die robuste Nachfrage resultiert aus einem knappen Neuwagenbestand, einem alternden nationalen Fahrzeugbestand sowie der raschen Verbreitung digitaler Transaktionsplattformen, die die Fahrzeugbeschaffung und den Verkauf erleichtern. Politische Treiber wie die EU-Batterieverordnung, die flächendeckende Einführung von Umweltzonen und herstellergestützte Zertifiziert-Gebraucht-Programme (CPO) verändern das Verbrauchervertrauen und verkürzen die Ersatzzyklen. Die Wiedervermarktungsaktivität von Elektrofahrzeugen (EV) nimmt zu, da die Transparenz des Batteriezustands zunimmt, während Benzinmodelle weiterhin das Volumen dominieren. Regional profitieren die südlichen Fertigungszentren Baden-Württemberg und Bayern von besseren Fahrzeugwartungsprotokollen, was höhere Restwerte im Premiumsegment unterstützt. Die Wettbewerbsintensität bleibt fragmentiert und lässt Raum für Konsolidierung, da größere digitale Akteure Skaleneffekte und Datenanalysen nutzen, um kleinere Händler zu übertreffen.

Wichtigste Erkenntnisse des Berichts

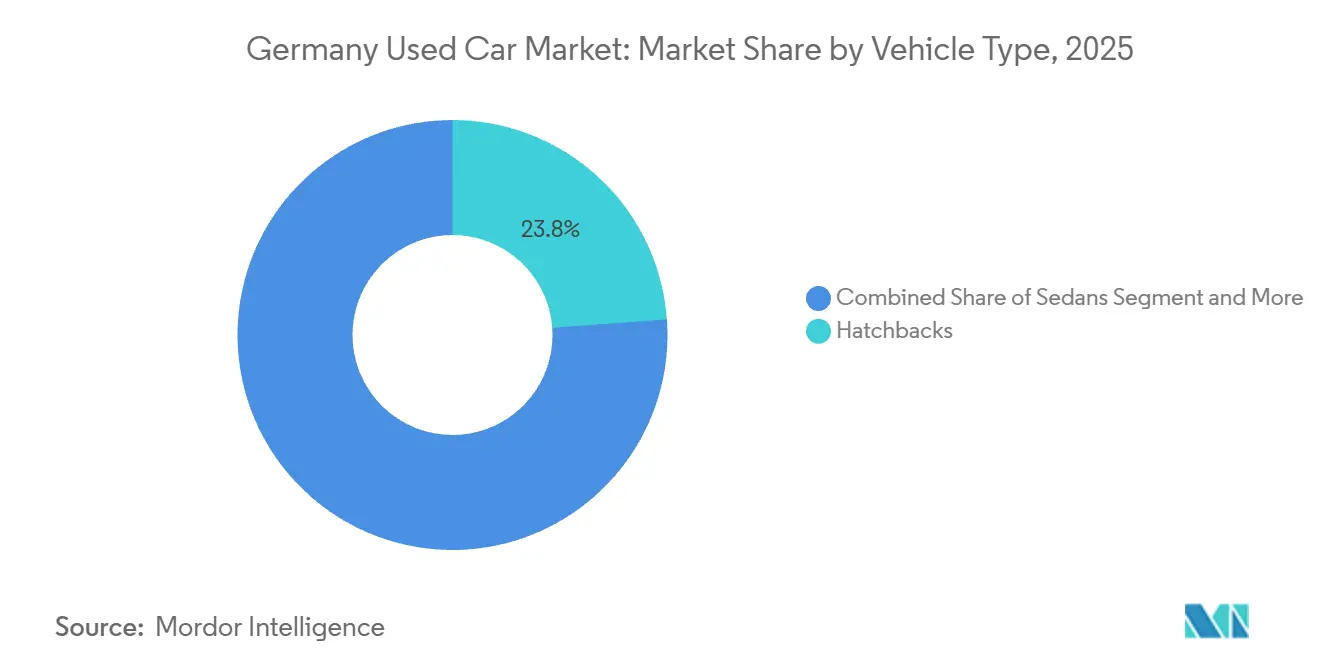

- Nach Fahrzeugtyp führten Schräghecklimousinen den deutschen Gebrauchtwagenmarkt im Jahr 2025 mit einem Anteil von 23,84 %, während SUVs bis 2031 die höchste CAGR von 14,63 % verzeichnen sollen.

- Nach Anbietertyp hielten organisierte Händler im Jahr 2025 einen Anteil von 62,55 % am deutschen Gebrauchtwagenmarkt; der Kanal wächst bis 2031 mit einer CAGR von 12,29 %.

- Nach Kraftstofftyp hielten Benzinfahrzeuge im Jahr 2025 einen Anteil von 60,92 % am deutschen Gebrauchtwagenmarkt, während batterieelektrische Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 21,93 % wachsen werden.

- Nach Fahrzeugalter entfiel auf die Altersklasse 9–12 Jahre im Jahr 2025 ein Anteil von 33,68 % am deutschen Gebrauchtwagenmarkt, doch das Segment der 0- bis 2-jährigen Fahrzeuge soll bis 2031 mit einer CAGR von 14,67 % wachsen.

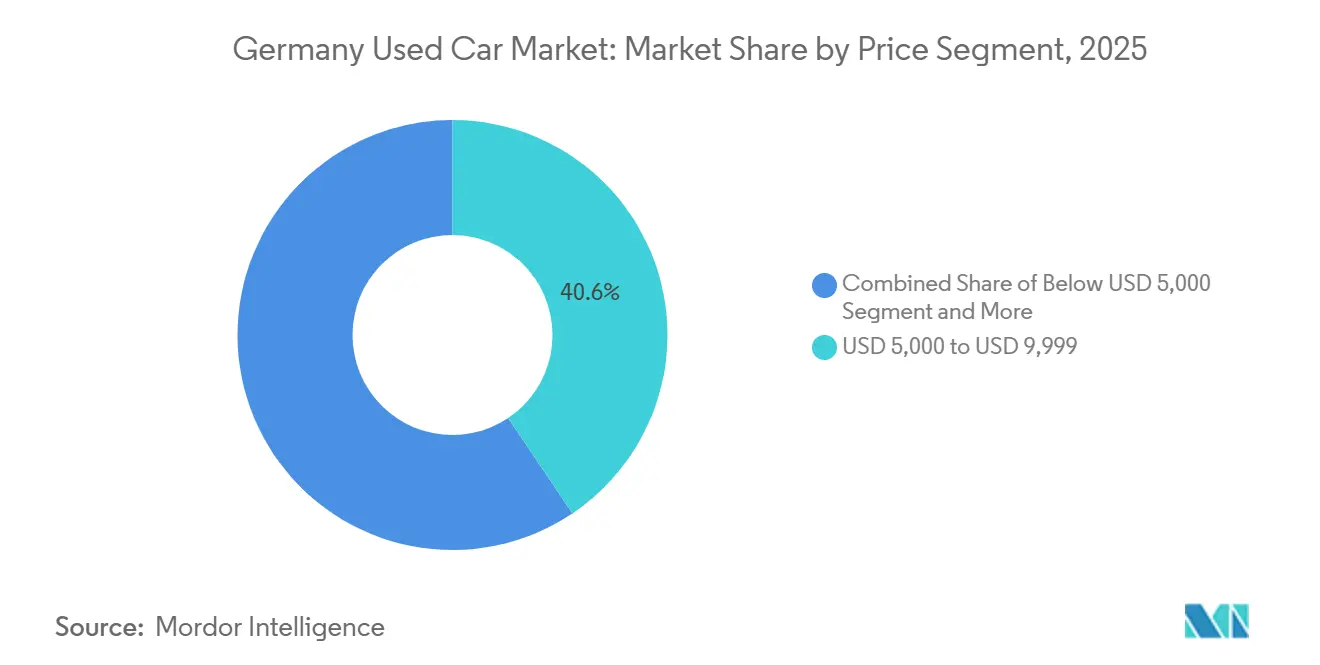

- Nach Preissegment entfiel auf den Bereich 5.000–9.999 USD im Jahr 2025 ein Anteil von 40,58 % am deutschen Gebrauchtwagenmarkt, während Fahrzeuge mit einem Preis über 30.000 USD bis 2031 mit einer CAGR von 16,21 % wachsen werden.

- Nach Vertriebskanal hielten Offline-Transaktionen im Jahr 2025 einen Anteil von 76,95 % am deutschen Gebrauchtwagenmarkt; Online-Kanäle werden bis 2031 eine CAGR von 15,03 % verzeichnen.

- Nach Eigentümerschaft hielten Mehrfachbesitzer-Fahrzeuge im Jahr 2025 einen Anteil von 65,41 % am deutschen Gebrauchtwagenmarkt, doch Erstbesitzer-Wiederverkäufe werden bis 2031 mit einer CAGR von 13,22 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Gebrauchtwagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes durchschnittliches Fahrzeugalter steigert die Ersatznachfrage | +3.2% | Baden-Württemberg, Bayern, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Knappes Neuwagenbestand treibt Gebrauchtwagenpreise in die Höhe | +2.8% | Hamburg, Berlin, München, Stuttgart | Kurzfristig (≤ 2 Jahre) |

| Verbreitung digitaler Transaktionsplattformen | +2.1% | Alle deutschen Bundesländer mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| EU-Batterieverordnung beschleunigt die Wiedervermarktung von batterieelektrischen Fahrzeugen | +1.9% | Baden-Württemberg, Bayern, Niedersachsen | Langfristig (≥ 4 Jahre) |

| Abonnementmodelle steigern die Nachfrage nach nahezu neuen Fahrzeugen | +1.4% | Hamburg, Berlin, München, Frankfurt | Mittelfristig (2–4 Jahre) |

| Zertifiziert-Gebraucht-Programme der Hersteller gewinnen an Bedeutung | +1.2% | Baden-Württemberg, Bayern, Nordrhein-Westfalen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes durchschnittliches Fahrzeugalter steigert die Ersatznachfrage

Der deutsche Pkw-Bestand weist ein Durchschnittsalter von über 10 Jahren auf, was auf verlängerte Besitzzyklen und anhaltende Fahrzeugbeständigkeit hinweist. Der steigende Anteil von Fahrzeugen, die älter als 10 Jahre sind, treibt die strukturelle Nachfrage im Gebrauchtwagenmarkt an. Fahrzeughalter steigen zunehmend auf relativ neuere Gebrauchtfahrzeuge um, die verbesserte Kraftstoffeffizienz, fortschrittliche Sicherheitssysteme wie ADAS sowie moderne Infotainment-Funktionen zu niedrigeren Preisen als Neufahrzeuge bieten. Da die Wartungskosten mit dem Fahrzeugalter steigen und die Umweltvorschriften in städtischen Zentren strenger werden, wechseln Verbraucher von älteren Fahrzeugen zu jüngeren Gebrauchtmodellen, anstatt Neuwagen zu kaufen. Dieser Trend stärkt die Handelsaktivität im Gebrauchtwagenmarkt und trägt zu höheren Transaktionsvolumina in organisierten und digitalen Kanälen bei.

Knappes Neuwagenbestand treibt Gebrauchtwagenpreise in die Höhe

Die Pkw-Produktion in Deutschland lag in den letzten Jahren unter dem Niveau vor der Pandemie, was zu verlängerten Lieferzeiten bei bestimmten Neuwagenmodellen führte. Dies veranlasste Verbraucher, insbesondere im Premium- und Hochausstattungssegment, zertifizierte Gebrauchtfahrzeuge (CPO) als sofort verfügbare Alternativen in Betracht zu ziehen. Dieser Trend hat die Nachfrage im organisierten Gebrauchtwagenmarkt angekurbelt. In Zeiten eingeschränkter Neufahrzeugverfügbarkeit wechseln Käufer, die eine sofortige Lieferung suchen, häufig zu jüngeren Gebrauchtfahrzeugen mit vergleichbaren Ausstattungsmerkmalen. Organisierte Händler haben diesen Substitutionseffekt genutzt, indem sie Lagerbestände effizient über Regionen hinweg verwalten, um die Nachfrage in großen städtischen Zentren zu bedienen, wo der Kaufdruck höher ist.

Verbreitung digitaler Transaktionsplattformen

Im Zeitraum von 2020 bis 2024 verzeichnete das digitale Engagement im deutschen Gebrauchtwagenmarkt ein erhebliches Wachstum. Umfrageergebnisse zeigen, dass rund 80 % der Gebrauchtwagenkäufer in Deutschland vor dem Kauf Online-Quellen nutzten. Dies unterstreicht die entscheidende Rolle digitaler Plattformen bei der Fahrzeugsuche, dem Preisvergleich und der Orientierung. Infolgedessen sind Online-Kleinanzeigen und Automobilmarktplätze zu unverzichtbaren Recherchequellen geworden, die die Sichtbarkeit von Händlern und den Lagerumschlag maßgeblich beeinflussen. Führende Plattformen haben ihre Funktionalitäten durch die Integration von Fahrzeughistorienberichten, Finanzierungsrechnern, Händlerbewertungen und sicheren Kommunikationstools erweitert. Obwohl vollständig digitale End-to-End-Transaktionen im Vergleich zu traditionellen Händlerkäufen noch weniger verbreitet sind, dominieren digitale Plattformen mittlerweile die Recherche- und Überlegungsphase des Kaufprozesses.

EU-Batterieverordnung beschleunigt die Wiedervermarktung von batterieelektrischen Fahrzeugen

Die Verordnung (EU) 2023/1542 schreibt einen Batteriezustand von 80 % für Fahrzeuge bis zu fünf Jahren vor, der für Fahrzeuge zwischen fünf und acht Jahren auf 70 % sinkt[1]„Verordnung (EU) 2023/1542”, Amtsblatt der Europäischen Union, Europäische Union, eur-lex.europa.eu. Größere regulatorische Klarheit bei der Überwachung des Batteriezustands und der Leistungsoffenlegung unterstützt eine verbesserte Restwertbewertung für batterieelektrische Fahrzeuge (BEV). Im deutschen Gebrauchtwagenmarkt, in dem die BEV-Durchdringung in den letzten Jahren stetig gestiegen ist, reduzieren klarere Standards für die Berichterstattung über den Batteriezustand die Unsicherheit hinsichtlich des langfristigen Degradationsrisikos und der Betriebskosten. Da der Batteriezustand nach wie vor eines der Hauptanliegen von Käufern gebrauchter BEV ist, stärken strukturierte Offenlegungsrahmen und standardisierte Diagnosen das Verbrauchervertrauen. Dies ist besonders relevant für Fahrzeuge, die aus Leasingflotten in den Sekundärmarkt übergehen, wo eine genaue Bewertung der Batterieleistung die Wiederverkaufspreise direkt beeinflusst.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Dieselnachfrage infolge städtischer Umweltzonen | -2.3% | Stuttgart, München, Hamburg, Berlin | Kurzfristig (≤ 2 Jahre) |

| Hohe Zinssätze schränken die Finanzierbarkeit ein | -1.8% | Alle deutschen Bundesländer | Kurzfristig (≤ 2 Jahre) |

| Rückstände bei der digitalen Zulassung verlangsamen Eigentumsübertragungen | -1.1% | Berlin, Hamburg, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Exporte entziehen dem Inlandsmarkt erschwingliche Fahrzeuge | -0.9% | Grenzregionen, Hafenstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Dieselnachfrage infolge städtischer Umweltzonen

Die Umweltzonenregelungen in mehreren deutschen Städten haben die Betriebsflexibilität älterer Dieselfahrzeuge, die nicht den höheren Euro-Emissionsnormen entsprechen, eingeschränkt. Städte wie Stuttgart und Hamburg haben dieselbezogene Fahrverbeschränkungen eingeführt, die bestimmte ältere Euro-4- und in bestimmten Korridoren frühe Euro-5-Fahrzeuge betreffen, insbesondere in stark belasteten Gebieten[2]Umweltzone Stuttgart,

Green Zones, green-zones.eu.. Diese Maßnahmen sollen die städtische Luftqualität verbessern und die EU-Grenzwerte für Stickoxide (NOx) einhalten. Stuttgart, einer der frühesten Anwender strengerer Dieselkontrollen, hat Fahrverbote für ausgewählte ältere Diesel-Pkw in bestimmten Umweltzonen verhängt. Solche Einschränkungen verringern die praktische Nutzbarkeit nicht konformer Fahrzeuge innerhalb der Stadtgrenzen und beeinflussen deren Nachfrage und Wiederverkaufswerte in betroffenen städtischen Märkten negativ.

Hohe Zinssätze schränken die Finanzierbarkeit ein

Im Jahr 2024 führten steigende Zinssätze und höhere Kreditkosten zu einem spürbaren Rückgang der Anzahl genehmigter Autokredite in Deutschland, was Käufer mit mittlerem Einkommen überproportional traf. Dieses Segment ist ein wichtiger Nachfragetreiber für Fahrzeuge im mittleren Preissegment, und engere Finanzierungsoptionen schränkten ihre Kaufkraft für Neuwagen ein. Infolgedessen wandten sich viele Verbraucher älteren Gebrauchtfahrzeugen zu oder erkundeten flexible Abonnement- und Mobilitätsdienstleistungsmodelle, die niedrigere Vorabkosten und anpassungsfähige Zahlungsstrukturen boten. Diese Alternativen boten sowohl Erschwinglichkeit als auch Flexibilität und stärkten ihre Attraktivität bei kostenbewussten Käufern, während sie die Nachfrage im Gebrauchtwagenmarkt aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUVs treiben das Wachstum im Premiumsegment voran

Schräghecklimousinen führen derzeit mit einem Anteil von 23,84 % das Volumen an, dank ihrer Wendigkeit in dicht besiedelten städtischen Gebieten. SUVs sollen bis 2031 eine CAGR von 14,63 % verzeichnen, weit vor allen anderen Karosserieformen. In Deutschland verliert das Limousinen-Segment allmählich Marktanteile, da das Crossover-Segment zunehmend die Verbraucherpräferenzen für Komfort, Praktikabilität, eine höhere Sitzposition und wahrgenommene Sicherheit erfüllt. Das Segment der Mehrzweckfahrzeuge (MPV) richtet sich weiterhin an eine nischenbezogene, familienorientierte Zielgruppe. Im Gegensatz dazu sprechen das Cabriolet- und das Sportwagensegment in erster Linie Enthusiasten und Sammler an, nicht aber die breite Verbraucherbasis.

Regionale Nachfragemuster weisen bemerkenswerte Unterschiede auf: Wohlhabende südliche Bundesländer wie Bayern und Baden-Württemberg verzeichnen die höchste SUV-Durchdringung, angetrieben durch höhere verfügbare Einkommen und vorstädtische oder halbländliche Fahrbedingungen. Im Gegensatz dazu dominiert das Kompaktfahrzeugsegment in nördlichen und Küstenregionen, wo enge Straßen, dichte städtische Strukturen und begrenzte Parkmöglichkeiten kleinere Fahrzeuge begünstigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anbietertyp: Organisierte Kanäle festigen den Marktanteil

Organisierte Akteure hielten im Jahr 2025 einen Anteil von 62,55 % am deutschen Gebrauchtwagenmarkt und wachsen bis 2031 mit einer CAGR von 12,29 %. Deutsche Gebrauchtwagenkäufer priorisieren zunehmend Garantieabdeckung, Finanzierungsoptionen und zuverlässigen Kundendienst – Vorteile, die typischerweise von strukturierten und organisierten Händlern angeboten werden. Während unabhängige oder nicht-organisierte Verkäufer weiterhin preissensible Käufer ansprechen, verlieren sie Marktanteile, da die Transaktionskomplexität zunimmt und Käufer mehr Transparenz und Sicherheit fordern.

In städtischen und Ballungsräumen ist eine beschleunigte Marktkonsolidierung zu beobachten, die teilweise durch steigende Immobilien- und Betriebskosten angetrieben wird, was kleinere unabhängige Händler dazu veranlasst, sich größeren Händlernetzwerken anzuschließen oder den Markt zu verlassen.

Nach Kraftstofftyp: Elektrofahrzeuge beschleunigen sich trotz Benzindominanz

Benzinmodelle hielten im Jahr 2025 einen Anteil von 60,92 % am deutschen Gebrauchtwagenmarkt. BEV werden jedoch mit einer bemerkenswerten CAGR von 21,93 % wachsen, unterstützt durch klare Batteriezustandsstandards und den Ausbau von Schnellladenetzen. Diesel-Pkw in Deutschland stehen vor einem strukturellen Rückgang, der in erster Linie durch Umweltzonenregelungen in städtischen Zentren angetrieben wird, die den Betrieb älterer Euro-4- und Euro-5-Dieselmodelle einschränken. Dennoch bleibt Diesel in ländlichen und logistikintensiven Gebieten relevant, wo Langstreckeneffizienz und Drehmomentvorteile weiterhin wertvoll sind.

Hybridfahrzeuge nehmen ein Übergangssegment im Markt ein und bieten Käufern Reichweitensicherheit und Vertrautheit mit Verbrennungsmotoren, während sie die Einhaltung zunehmend strenger Emissionsstandards ermöglichen. Dies macht sie zu einer praktischen Wahl für kostenbewusste Verbraucher, die sich in einem Umfeld zunehmend verschärfter städtischer Vorschriften bewegen.

Nach Fahrzeugalter: Nahezu neue Segmente erzielen Premiumpreise

Fahrzeuge im Alter von 9–12 Jahren machen den größten Anteil des deutschen Gebrauchtwagenmarkts aus, da steigende Wartungskosten Eigentümer zum Verkauf veranlassen. Fahrzeuge, die älter als 12 Jahre sind, werden mit der Verschärfung von Sicherheits- und Emissionsvorschriften allmählich an Relevanz verlieren. Das Segment der 0- bis 2-jährigen Fahrzeuge soll jährlich um 14,67 % wachsen, angetrieben durch Abonnementflotten und Unternehmensleasing-Rückläufer.

Neuere Lagerbestände werden schneller über organisierte Kanäle abgewickelt, die den Fahrzeugzustand zertifizieren, transparente Historien bereitstellen und Finanzierungsoptionen bündeln können, was das Käufervertrauen stärkt und den Umschlag beschleunigt. Ältere Fahrzeugsegmente werden weiterhin budgetbewusste Käufer ansprechen. Ihr Wachstum ist jedoch durch verschärfte Vorschriften eingeschränkt, insbesondere durch Umweltzonenbeschränkungen und Emissionskonformitätsanforderungen in städtischen Gebieten.

Nach Preissegment: Markt spaltet sich in Richtung Wert und Luxus auf

Fahrzeuge im Preisbereich von 5.000 bis 9.999 USD hielten im Jahr 2025 einen Anteil von 40,58 % am deutschen Gebrauchtwagenmarkt und bedienen die allgemeine Erschwinglichkeit. Oberhalb von 30.000 USD wächst die Nachfrage mit einer CAGR von 16,21 %, da wohlhabende Käufer von verzögerten Neuwagenbestellungen auf nahezu neue Luxusfahrzeuge umsteigen. Das mittlere Segment (10.000 bis 29.999 USD) erfährt eine Kompression, die durch Budgetbeschränkungen auf der einen Seite und Aufstiegswünsche auf der anderen Seite unter Druck gerät.

Regionale Einkommensunterschiede in Deutschland verstärken die Marktsegmentierung im Gebrauchtwagenökosystem weiter. Händler, die Premiumkunden in wohlhabenden städtischen Zentren wie München und Stuttgart bedienen, können höhere Margen bei Luxus- und Hochausstattungsfahrzeugen erzielen, einschließlich SUVs, Premiumlimousinen und nahezu neuen BEV. Umgekehrt zielen Händler in ländlichen oder einkommensschwächeren Regionen in erster Linie auf wertorientierte Segmente ab und konzentrieren sich auf ältere, kleinere oder Einstiegsfahrzeuge, bei denen Erschwinglichkeit die Nachfrage antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Integration beschleunigt die Omnichannel-Entwicklung

Stationäre Standorte machen weiterhin 76,95 % der Transaktionen aus, was den Bedarf an einer haptischen Fahrzeugbewertung unterstreicht. Online-Kanäle, die mit einer CAGR von 15,03 % wachsen, dienen zunehmend der Suche, der Vorabgenehmigung von Finanzierungen und der Abwicklung von Papierkram. Händler, die Omnichannel-Strategien verfolgen – die Kombination aus virtuellen Showrooms, Online-Lagersuche und digitalen Finanzierungstools mit traditionellen persönlichen Übergaben – gewinnen durch höhere Kundenbindung und -zufriedenheit einen Wettbewerbsvorteil. Städtische, digital versierte Verbraucher treiben die Nutzung von Online-Plattformen voran und verlassen sich auf virtuelle Recherchen, Preistransparenz und Lieferoptionen nach Hause, um Käufe zu vereinfachen.

Im Gegensatz dazu legen Käufer in ländlichen Gebieten weiterhin Wert auf persönliche Beziehungen zu lokalen Händlern und schätzen Vertrauen, langjährige Servicehistorie und persönliche Fahrzeuginspektion. Diese Divergenz unterstreicht die Notwendigkeit für Händler, ihre Vertriebs- und Engagement-Modelle regional anzupassen, digitale Tools dort einzusetzen, wo die Akzeptanz hoch ist, und gleichzeitig eine starke lokale Präsenz in weniger vernetzten Märkten aufrechtzuerhalten.

Nach Eigentümerschaft: Erstbesitzer-Wiederverkäufe beschleunigen sich durch Abonnementmodelle

Mehrfachbesitzer-Fahrzeuge machten im Jahr 2025 einen Anteil von 65,41 % am deutschen Gebrauchtwagenmarkt aus, was die anhaltende Verbreitung von Fahrzeugen mit mehreren Vorbesitzern im Sekundärmarkt widerspiegelt. Erstbesitzer-Fahrzeuge sollen mit einer jährlichen Wachstumsrate von 13,22 % wachsen, unterstützt durch Abonnementbetreiber und Unternehmensleasing-Rückläufer, die gut dokumentierte Fahrzeuge in die Lieferkette einbringen. Diese Fahrzeuge ermöglichen es Händlern, nahezu neue Autos mit geringeren Aufbereitungskosten anzubieten, was das Käufervertrauen stärkt und einen schnelleren Umschlag unterstützt.

Wohlhabende Käufer zeigen eine klare Präferenz für Einzelbesitzerhistorien, was höhere Wiederverkaufspreise treibt und die Bewegung innerhalb organisierter Händlerkanäle beschleunigt. Da das garantiegestützte Erstbesitzer-Inventar zunimmt, werden Mehrfachbesitzer-Fahrzeuge voraussichtlich allmählich an Marktanteil und Transaktionsgeschwindigkeit verlieren.

Geografische Analyse

Regionale Unterschiede im Fahrzeugzustand und in der Gebrauchtwagennachfrage sind im deutschen Gebrauchtwagenmarkt deutlich erkennbar. Laut dem TÜV-Report weist Sachsen mit rund 16,8 Prozent die niedrigste Gesamtmängelquote auf, gefolgt von Bayern mit etwa 17,4 Prozent und Baden-Württemberg mit etwa 19,6 Prozent, was auf vergleichsweise besser gewartete Fahrzeuge in diesen südlichen Bundesländern im Vergleich zu Regionen wie Hamburg hinweist, wo die Mängelquoten höher sind[3]„Regelmäßige Wartung macht den Unterschied”, TÜV SÜD, tuvsud.com. Diese niedrigeren Mängelquoten unterstützen stärkere Restwerte und ermöglichen es Händlern, Fahrzeuge in südlichen Märkten zu höheren Preisen anzubieten. Die Nähe zu großen Automobilfertigungs- und Leasingzentren in Bayern und Baden-Württemberg trägt ebenfalls zu einem stetigen Zufluss jüngerer Leasing-Rückläufer in deren Sekundärmärkte bei, was mit der Verbraucherpräferenz für neuere Gebrauchtfahrzeuge übereinstimmt.

Nordrhein-Westfalen, das bevölkerungsreichste Bundesland, bietet Skaleneffekte, leidet jedoch unter höherem Fahrzeugverschleiß aufgrund städtischer Staus. Niedersachsen nutzt 1,8 Millionen EUR an staatlicher Unterstützung für die Anpassung der Lieferkette für Elektromobilität, um die BEV-Akzeptanz zu beschleunigen. Östliche Regionen wie Sachsen stehen trotz verbesserter Mängelquoten vor Einkommensbeschränkungen, die die Durchdringung von Premiumsegmenten begrenzen.

Großstädte beeinflussen die Kaufkanäle: Berlin und Hamburg führen bei der digitalen Akzeptanz, kämpfen jedoch mit Zulassungsrückständen, die die Transaktionszyklen verlängern. Stuttgarts anhaltende Dieselbeschränkungen drücken die lokalen Diesel-Restwerte, während die umliegenden ländlichen Zonen den verdrängten Bestand aufnehmen. Händler, die diese regulatorischen Besonderheiten geschickt navigieren, optimieren ihre Beschaffungs- und Margenprofile.

Wettbewerbslandschaft

Die größte Plattform integriert Fahrzeugakquisition, Aufbereitung und Direktvertrieb an Verbraucher und erzielte im Jahr 2024 eine robuste Rentabilität. Ein drittes digitales Portal erweitert seine Dienstleistungen um Finanzierung und Inspektion, um seine Position zu verteidigen.

Großhandels-Auktionsnetzwerke skalieren über mehrere europäische Länder hinweg und schaffen Liquidität für professionelle Käufer. Technologie, insbesondere Datenanalyse und Batteriezustandsberichte, definiert Wettbewerbsvorteile. Kleinere regionale Händler müssen sich auf spezialisierte Dienstleistungen oder geografische Nischen ausrichten, um dem Vormarsch konsolidierter, technologiestarker Wettbewerber standzuhalten.

Marktführer des deutschen Gebrauchtwagensektors

AUTO1 Group SE (AutoHero und wirkaufendeinauto.de)

mobile.de GmbH

AutoScout24 GmbH

CarNext.com

BCA Autoauktionen GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das in Barcelona ansässige Unternehmen Dealcar hat 3 Millionen EUR aufgenommen, um Gebrauchtwagenhändler zu digitalisieren und den Markteintritt in Deutschland zu beginnen.

- November 2024: Mocean Subscription, Teil von Hyundai Connected Mobility, startete den bundesweiten Zugang zu neuen und gebrauchten Hyundai-Fahrzeugen für deutsche Abonnenten.

Berichtsumfang des deutschen Gebrauchtwagenmarkts

Ein Gebrauchtwagen, oft auch als Vorführwagen oder Gebrauchtfahrzeug bezeichnet, ist ein Fahrzeug, das zuvor von einem oder mehreren Einzelhandelseigentümern besessen und betrieben wurde. Diese Fahrzeuge werden typischerweise über verschiedene Kanäle verkauft, darunter Händler, Privatverkäufer und Online-Plattformen. Der Gebrauchtwagenmarkt spielt eine bedeutende Rolle in der Automobilindustrie, indem er kostengünstige Optionen für Käufer bietet und die Lebensdauer von Fahrzeugen verlängert.

Der deutsche Gebrauchtwagenmarkt ist nach Anbietertyp, Kraftstofftyp, Karosserietyp und Vertriebskanal segmentiert.

Nach Anbietertyp ist der Markt in Organisiert und Nicht-organisiert unterteilt. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, Elektrisch und Sonstige unterteilt. Nach Karosserietyp ist der Markt in Schräghecklimousine, Limousine, SUVs und MPVs unterteilt. Nach Vertriebskanal ist der Markt in Online und Offline unterteilt. Der Bericht umfasst die Marktgröße und -prognose in Wert (USD) für alle oben genannten Segmente.

| Schräghecklimousinen |

| Limousinen |

| Sport-Utility-Fahrzeuge (SUVs) |

| Mehrzweckfahrzeuge (MPVs) |

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) |

| Organisiert |

| Nicht-organisiert |

| Benzin |

| Diesel |

| Hybridfahrzeuge (HEV und PHEV) |

| Batterieelektrische Fahrzeuge (BEV) |

| Sonstige (LPG, CNG usw.) |

| 0 bis 2 Jahre |

| 3 bis 5 Jahre |

| 6 bis 8 Jahre |

| 9 bis 12 Jahre |

| Über 12 Jahre |

| Unter 5.000 USD |

| 5.000 bis 9.999 USD |

| 10.000 bis 14.999 USD |

| 15.000 bis 19.999 USD |

| 20.000 bis 29.999 USD |

| 30.000 USD und darüber |

| Online |

| Offline |

| Erstbesitzer-Wiederverkauf |

| Mehrfachbesitzer |

| Nach Fahrzeugtyp | Schräghecklimousinen |

| Limousinen | |

| Sport-Utility-Fahrzeuge (SUVs) | |

| Mehrzweckfahrzeuge (MPVs) | |

| Sonstige (Cabriolets, Coupés, Crossover, Sportwagen) | |

| Nach Anbietertyp | Organisiert |

| Nicht-organisiert | |

| Nach Kraftstofftyp | Benzin |

| Diesel | |

| Hybridfahrzeuge (HEV und PHEV) | |

| Batterieelektrische Fahrzeuge (BEV) | |

| Sonstige (LPG, CNG usw.) | |

| Nach Fahrzeugalter | 0 bis 2 Jahre |

| 3 bis 5 Jahre | |

| 6 bis 8 Jahre | |

| 9 bis 12 Jahre | |

| Über 12 Jahre | |

| Nach Preissegment | Unter 5.000 USD |

| 5.000 bis 9.999 USD | |

| 10.000 bis 14.999 USD | |

| 15.000 bis 19.999 USD | |

| 20.000 bis 29.999 USD | |

| 30.000 USD und darüber | |

| Nach Vertriebskanal | Online |

| Offline | |

| Nach Eigentümerschaft | Erstbesitzer-Wiederverkauf |

| Mehrfachbesitzer |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Gebrauchtwagenmarkts im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 96,32 Milliarden USD.

Wie schnell wird der deutsche Gebrauchtwagenmarkt bis 2031 wachsen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 163,75 Milliarden USD erreichen wird, was einer CAGR von 11,19 % im Zeitraum 2026–2031 entspricht.

Welcher Fahrzeugtyp wächst im deutschen Gebrauchtwagenverkauf am schnellsten?

SUVs sollen bis 2031 mit einer CAGR von 14,63 % wachsen.

Warum gewinnen batterieelektrische Fahrzeuge im deutschen Gebrauchtwagenmarkt an Bedeutung?

Klare Batteriezustandsvorschriften und eine bessere Ladeinfrastruktur verbessern das Käufervertrauen und treiben eine CAGR-Prognose von 21,93 % an.

Wie dominant sind Online-Kanäle bei Gebrauchtwagentransaktionen?

Stationäre Händler schließen im Jahr 2025 noch 76,95 % der Geschäfte ab, aber Online-Kanäle entwickeln sich mit einer CAGR von 15,03 % weiter, da Omnichannel-Modelle bis 2031 reifen.

Welche Faktoren dämpfen die Dieselnachfrage in Deutschland?

Die Ausweitung von Umweltzonen in Großstädten schränkt die Nutzbarkeit von Diesel-Pkw ein, was zu niedrigeren Bewertungen und höheren Exportvolumina führt.

Seite zuletzt aktualisiert am: