Marktgröße und Marktanteil des europäischen Fernstraßengüterverkehrs

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 389.44 Milliarden US-Dollar |

| Marktgröße (2030) | 457.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.28% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fernstraßengüterverkehrsmarktes durch Mordor Intelligence

Die Marktgröße des europäischen Fernstraßengüterverkehrs wird im Jahr 2025 auf 389,44 Milliarden USD geschätzt und soll bis 2030 einen Wert von 457,67 Milliarden USD erreichen, bei einem CAGR von 3,28 % während des Prognosezeitraums (2025-2030). Dieses bescheidene, aber stetige Wachstumstempo spiegelt die Fähigkeit des Sektors wider, CO₂-Preisregeln, Fahrermangel und Grenzabfertigungsreformen zu bewältigen und gleichzeitig das industrielle Kerngeschäft des Kontinents zu unterstützen. Das verarbeitende Gewerbe bleibt die mit Abstand größte Nachfragequelle und ist zunehmend an Ost-West-Korridoren ausgerichtet, die neue Produktionscluster in Mittel- und Osteuropa versorgen. Der elektronische Handel verändert weiterhin die Versandprofile, steigert die Fracht- und Handelsvolumina im Groß- und Einzelhandel und erweitert die Nachfrage nach nächtlichem Fernverkehr zwischen Fulfillment-Hubs. Die Flottenerneuerung beschleunigt sich, da die Euro-VI-Normen verschärft werden und Euro-VII-Vorschriften näher rücken, was einen doppelten Fokus auf Kraftstoffeffizienz und digitale Fahrzeugsteuerung schafft. Gleichzeitig verspricht die bevorstehende ETS-2-CO₂-Abgabe auf Diesel, die Betriebskosten zu erhöhen und die Suche nach emissionsarmen Lkw zu beschleunigen. Skalierung ist daher zu einem strategischen Hebel geworden, der zu bedeutenden Konsolidierungsmaßnahmen führt, die die Wettbewerbsrangfolge im europäischen Fernstraßengüterverkehrsmarkt neu ordnen.

Wichtigste Erkenntnisse des Berichts

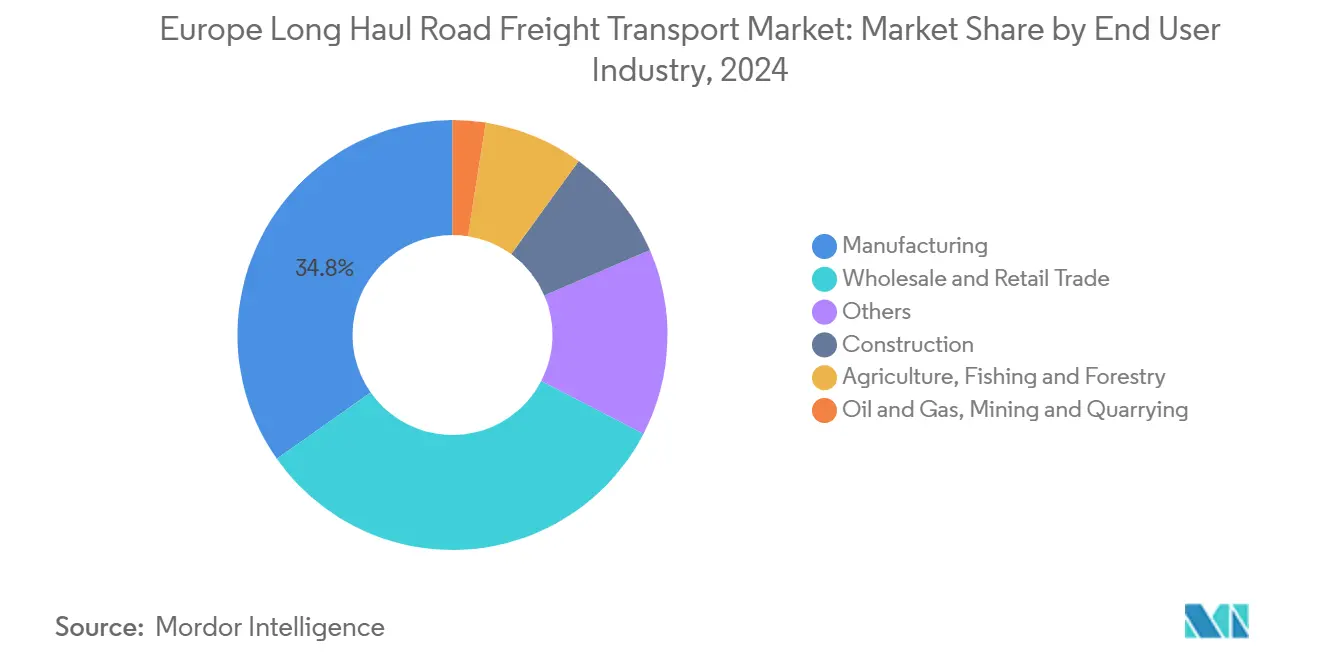

- Nach Endnutzerbranche führte das verarbeitende Gewerbe mit einem Anteil von 34,77 % am europäischen Fernstraßengüterverkehrsmarkt im Jahr 2024, während der Groß- und Einzelhandel voraussichtlich den schnellsten CAGR von 3,75 % zwischen 2025 und 2030 verzeichnen wird.

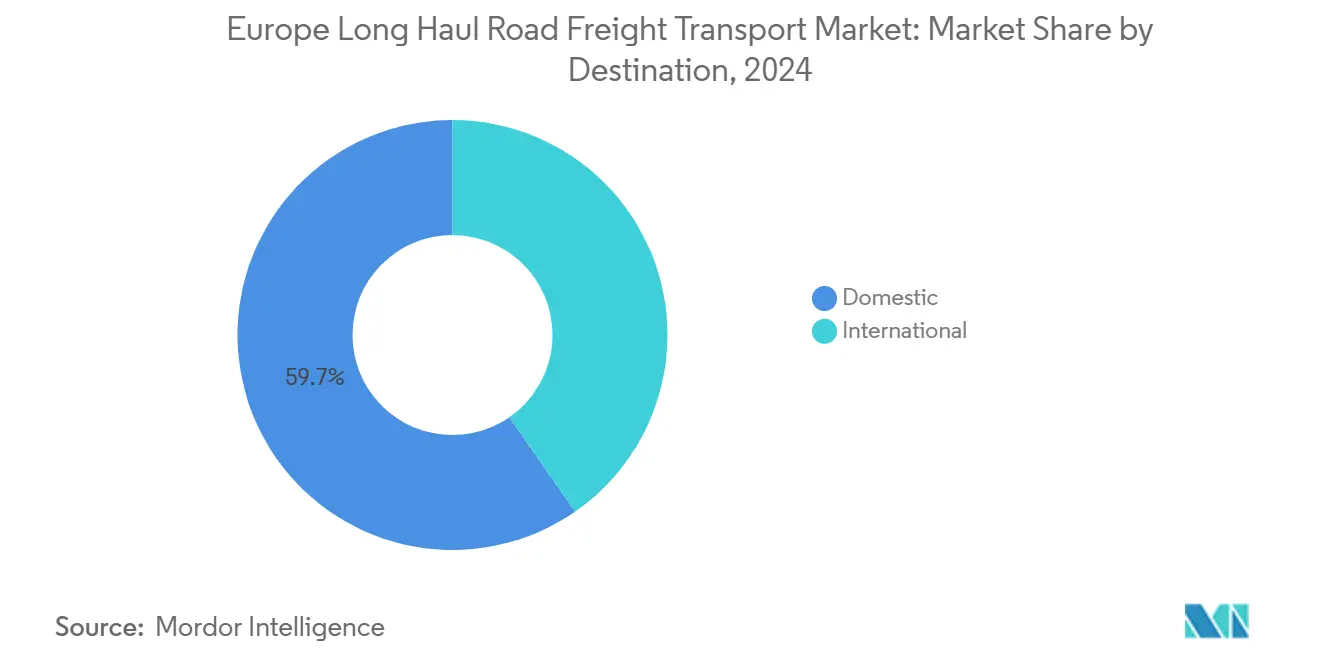

- Nach Ziel entfiel auf den Inlandsgüterverkehr im Jahr 2024 ein Anteil von 59,65 % an der Marktgröße des europäischen Fernstraßengüterverkehrs, während internationale Strecken voraussichtlich mit einem CAGR von 3,69 % zwischen 2025 und 2030 wachsen werden.

- Nach Lkw-Ladungsspezifikation hielt die Komplettladung (FTL) im Jahr 2024 einen Umsatzanteil von 82,44 %; die Teilladung (LTL) soll zwischen 2025 und 2030 mit einem CAGR von 3,66 % wachsen.

- Nach Containerisierung dominierte nicht containerisierte Fracht mit einem Umsatzanteil von 88,31 % im Jahr 2024, während das containerisierte Segment voraussichtlich mit einem CAGR von 3,38 % zwischen 2025 und 2030 wachsen wird.

- Nach Temperaturkontrolle entfielen auf nicht temperaturgeführte Fracht 94,38 % der Umsätze im Jahr 2024; das temperaturgeführte Segment ist auf dem Weg zu einem CAGR von 3,58 % zwischen 2025 und 2030.

- Nach Güterkonfiguration erfassten Feststoffgüter im Jahr 2024 einen Umsatzanteil von 73,05 %, während das Segment der flüssigen Güter voraussichtlich den schnellsten CAGR von 3,54 % zwischen 2025 und 2030 verzeichnen wird.

- Nach Land erfasste das Vereinigte Königreich im Jahr 2024 einen Anteil von 13,19 % am europäischen Fernstraßengüterverkehrsmarkt, während die Niederlande voraussichtlich den schnellsten CAGR von 4,28 % zwischen 2025 und 2030 verzeichnen werden.

Trends und Erkenntnisse des europäischen Fernstraßengüterverkehrsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Produktion nach Mittel- und Osteuropa intensiviert Ost-West-Güterströme | +0.8% | Deutschland, Polen, Tschechische Republik, Slowakei | Mittelfristig (2-4 Jahre) |

| Euro-VI/VII-Konformität treibt Flottenerneuerung und Effizienz voran | +0.6% | EU-27 mit Schwerpunkt auf Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Nächtliche grenzüberschreitende Korridore profitieren vom Fernverkehr zwischen E-Commerce-Hubs | +0.7% | Niederlande, Deutschland, Frankreich, Belgien | Kurzfristig (≤ 2 Jahre) |

| Digitaler Zoll ICS2, NCTS5 verkürzt Grenzwartezeiten | +0.4% | Alle EU-Grenzen, Korridore zwischen dem Vereinigten Königreich und der EU | Mittelfristig (2-4 Jahre) |

| Chronischer Fahrermangel beschleunigt Investitionen in Automatisierung und betriebliche Effizienz | +0.4% | EU-27, insbesondere Deutschland, Polen, Vereinigtes Königreich | Mittelfristig (2-4 Jahre) |

| Pilotprojekte für emissionsfreien Fernverkehr setzen auf Megawatt-Laden und Wasserstoffkorridore | +0.3% | Deutschland, Niederlande, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Produktion nach Mittel- und Osteuropa intensiviert Ost-West-Güterströme

Hersteller verlagern die Produktion nach Mittel- und Osteuropa, um geopolitische Risiken zu reduzieren und Lieferketten zu verkürzen – ein Trend, der das tägliche Lkw-Aufkommen auf den Strecken Deutschland–Polen und Tschechische Republik erhöht. Die Verlagerung bringt stabile Vertragsfrachten für Automobil-, Maschinen- und Elektronikhersteller und stützt Langstreckenstrecken, die Zugmaschinen bei hoher Auslastung halten. Da neue Anlagen ab etwa 2027 die Produktion aufnehmen, profitiert der europäische Fernstraßengüterverkehrsmarkt von einer höheren Hin- und Rückfahrtdichte, die den Ertrag pro km verbessert. Die Verfügbarkeit von Arbeitskräften in Polen und der Slowakei unterstützt wettbewerbsfähige Betriebskosten, während ausgebaute Autobahnen der Klasse A 40-Tonnen-Nutzlasten ohne Engpässe ermöglichen. Der Korridoreffekt stärkt daher die mittelfristigen Aussichten für grenzüberschreitende FTL-Dienste.

Euro-VI/VII-Konformität treibt Flottenerneuerung und Effizienz voran

Euro VI dominiert bereits den Neufahrzeugabsatz bei Lkw und liefert im Vergleich zu älteren Fahrzeugen einen um 15–20 % geringeren Kraftstoffverbrauch. Flottenmanager beschleunigen die Ersatzzyklen, um die geplanten Euro-VII-Vorschriften zu erfüllen, die voraussichtlich um 2027 in Kraft treten, und bündeln Telematik-, Fahrerassistenz- und vorausschauende Wartungstools in neuen Zugmaschinenbestellungen. Betreiber, die frühzeitige Erneuerungsprogramme abschließen, senken den Kraftstoffaufwand, reduzieren Ausfallzeiten und verbessern die CO₂-Leistungswerte, die Verlader zunehmend fordern. Der Konformitätsdruck verdrängt auch kleinere Spediteure, denen die Finanzierung fehlt, und befeuert damit Fusionen, die den europäischen Fernstraßengüterverkehrsmarkt neu gestalten.

Digitaler Zoll (ICS2, NCTS5) verkürzt Grenzwartezeiten

Das Eingangsüberwachungssystem 2 prüft Waren vor der Lkw-Ankunft, und die NCTS5-Plattform ermöglicht die Echtzeit-Transitgenehmigung, wodurch Papierkram reduziert und routinemäßige Grenzübergangszeiten von Stunden auf Minuten verkürzt werden[1]Europäische Kommission, "EU-Zoll: Eingangsüberwachungssystem 2," ec.europa.eu. Schnellere Grenzabfertigungen verbessern die Umschlaghäufigkeit von Anlagen, schaffen Kapazitäten und reduzieren Leerfahrten. Digitale Anmeldungen verringern auch Fehler, die früher kostspielige Nachkontrollen auslösten. Betreiber mit eigener Zollkompetenz gewinnen einen Geschwindigkeitsvorteil, der die Kundenbindung auf hochfrequentierten Strecken stärkt.

Pilotprojekte für emissionsfreien Fernverkehr setzen auf Megawatt-Laden und Wasserstoffkorridore

Schwerlastbatterielkw mit 600 km Reichweite werden in 24/7-Testflotten eingesetzt, während Wasserstoff-Zugmaschinen längere Strecken erproben. Deutschland und die Niederlande haben die ersten Megawatt-Ladestationen eingeführt, die eine 80-prozentige Batterieaufladung innerhalb von 45 Minuten ermöglichen[2]IVECO, "S-eWay Langstrecken-Elektro-Lkw-Spezifikationen," iveco.com. Frühe Anwender reduzieren ihr CO₂-Risiko und sichern sich langfristige Verträge von nachhaltigkeitsorientierten Verladern. Die Gesamtbetriebskosten sollen voraussichtlich um 2029 die Parität mit Diesel erreichen, da die CO₂-Abgaben steigen, was einen neuen Wettbewerbsvorteil im europäischen Fernstraßengüterverkehrsmarkt bietet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bevorstehender EU-Emissionshandel ETS-2 für Straßenkraftstoffe wird voraussichtlich den Kraftstoffpreis erhöhen und die Margen bei Fernladungen belasten | -0.5% | EU-27 | Mittelfristig (2-4 Jahre) |

| Rascher Anstieg der Versicherungsprämien für schwere Nutzfahrzeuge (HGV), bedingt durch höhere Schadenschwere und Prozesskosten | -0.4% | Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Hohe Zinsen im Euroraum erhöhen Leasing-/Kreditkosten für die Erneuerung von Schwerlastfahrzeugflotten | -0.6% | EU-27 mit Schwerpunkt auf Deutschland, Polen, Frankreich | Langfristig (≥ 4 Jahre) |

| Klimabedingte Straßenstörungen und zunehmende durchschnittliche jährliche Schäden am EU-Straßennetz erhöhen Notfall- und Umleitungskosten | -0.3% | Osteuropa, Süditalien, ländliche Gebiete | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehender EU-Emissionshandel (ETS-2) für Straßenkraftstoffe wird voraussichtlich den Kraftstoffpreis erhöhen

ETS-2 wird ab 2027 CO₂ auf Diesel und Gasöl für Lkw bepreisen und auf der Grundlage aktueller Politikentwürfe EUR 0,10–0,15 (USD 0,11 - 0,16) pro Liter hinzufügen[3]Europäische Kommission, "ETS-2 für den Straßenverkehr," ec.europa.eu. Fernverkehrsflotten, die auf hohe tägliche Kilometerleistungen angewiesen sind, spüren die Auswirkungen zuerst und müssen entscheiden, ob sie die Kosten absorbieren, weitergeben oder ausgleichen. Größere Spediteure können sich absichern oder kraftstoffsparende Technologien einsetzen, aber kleinere Betreiber riskieren eine Margenkompression, die Ausstiege oder Übernahmen beschleunigen könnte.

Rascher Anstieg der Versicherungsprämien für schwere Nutzfahrzeuge (HGV)

Unfallschwere, höhere Fahrzeugwerte und Prozesskosten haben die jährlichen Versicherungserhöhungen in wichtigen Märkten auf 15–25 % getrieben. Der Betrieb im Vereinigten Königreich verzeichnet die stärksten Anstiege, da neue Haftungsregeln in Kraft treten und die Unfallhäufigkeit auf stark befahrenen Hauptverkehrsstraßen zunimmt. Prämien machen nun 3–5 % des Umsatzes mittelgroßer Flotten aus, ein Verhältnis, das den Cashflow belastet und Kapital von Fahrzeuginvestitionen ablenkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Verarbeitendes Gewerbe verankert Wachstum inmitten der Beschleunigung im Einzelhandel

Das verarbeitende Gewerbe generierte im Jahr 2024 den größten Anteil von 34,77 % und unterstreicht damit seine Vorrangstellung im europäischen Fernstraßengüterverkehrsmarkt. Regelmäßige Werk-zu-Werk-Transporte, hohe Frachtdichte und langfristige Verträge schützen diese Basis vor kurzfristiger Volatilität. Die Verlagerung der Komponentenproduktion nach Polen und in die Tschechische Republik verlängert die durchschnittliche Transportdistanz und erhöht die Nachfrage nach Spezialaufliegern für hochwertige Maschinen. Der Groß- und Einzelhandel, angetrieben durch den elektronischen Handel, liefert den stärksten CAGR von 3,75 % zwischen 2025 und 2030, da Einzelhändler auf Omnichannel-Bestandspositionierung umstellen, was die Lkw-Fahrten zwischen Hubs vervielfacht. Saisonale Modekollektionen und Markteinführungen von Unterhaltungselektronik führen zu starken Volumenschwankungen, die flexible Spediteure belohnen. Der Anteil der Landwirtschaft steigt in Erntezeiträumen leicht an, während Pharmazeutika und Chemikalien im Bereich „Sonstige” temperaturgeführte Fahrzeuge und ADR-konforme Tanks bevorzugen. Zusammen erweitern diese Dynamiken die Servicedifferenzierung im europäischen Fernstraßengüterverkehrsmarkt und laden Nischenanbieter mit Mehrwertkompetenzen ein.

Die Marktgröße des europäischen Fernstraßengüterverkehrs, die mit dem verarbeitenden Gewerbe verbunden ist, wird voraussichtlich ein mittleres einstelliges Wachstumstempo beibehalten, da Erstausrüster Just-in-time-Abläufe optimieren, ohne physische Pufferbestände aufzugeben. Umgekehrt wird die Marktgröße des europäischen Fernstraßengüterverkehrs im Zusammenhang mit dem Groß- und Einzelhandel die Gesamtrate weiterhin übertreffen, solange der grenzüberschreitende Online-Einkauf weiter zunimmt und Rücklogistikprogramme an Reife gewinnen. Betreiber, die breite Aufliegerflotten mit eigenem Zollabwicklungsservice kombinieren, sind am besten positioniert, um beide Segmente zu erschließen. Digitale Frachtbörsen erweitern die Vertragsmöglichkeiten für kleine und mittlere Spediteure, verbessern die Anlagenauslastung und reduzieren Leerkilometer.

Nach Lkw-Ladungsspezifikation: Dominanz der Komplettladung (FTL) steht vor Disruption durch Teilladung (LTL)

Die Komplettladung (FTL) erfasste 82,44 % des Umsatzes im Jahr 2024, da Einzelverladerladungen das Handhabungsrisiko minimieren und die Planung vereinfachen. Neue Cross-Docking-Terminals automatisieren den Aufliegeraustausch, erhöhen die Zugmaschinenstunden und verstärken den Effizienzvorsprung von FTL. Dennoch wächst die Teilladung (LTL) mit einem CAGR von 3,66 % zwischen 2025 und 2030, da die Paketzersplitterung zunimmt. Einzelhändler brechen Massengüter in Fulfillment-Centern auf und produzieren Paletten, die in Hub-and-Spoke-Netzwerke fließen. Software optimiert Routing, Raumausnutzung und kurzfristige Konsolidierung, wodurch LTL-Serviceniveaus berechenbarer werden. Die Marktgröße des europäischen Fernstraßengüterverkehrs für LTL soll sich schrittweise ausweiten, insbesondere in dicht besiedelten Benelux- und deutschen Regionen, wo Kurzstrecken-Zubringer in nächtliche Fernverkehrsläufe eingebunden sind.

Digitale Transparenz, automatisierter Liefernachweis und standardisierte Preisgestaltung ziehen kleine Exporteure an, die sich zuvor keine Langstreckendistribution leisten konnten. Plattformbrokerage erschließt freie Kapazitäten und günstigere Tarife und untergräbt den absoluten Kostenvorteil von FTL bei mittelgewichtigen Sendungen. Daher diversifizieren Spediteure nun ihre Flotten und fügen Curtainsider mit beweglichen Schotten oder Doppeldeckauflieger hinzu, die sowohl FTL- als auch LTL-Zuweisungen auf einer einzigen Fahrt bedienen.

Nach Containerisierung: Nicht containerisierte Fracht behauptet Dominanz

Nicht containerisierte Fracht blieb im Jahr 2024 bei 88,31 %, da Schüttgut-Rohstoffe, Baumaterialien und temperaturgeführte Güter weiterhin maßgeschneiderte Auflieger bevorzugen. Laderampen und Kräne im europäischen Binnenland unterstützen nicht immer ISO-Container, was den Modaltransfer hemmt. Dennoch wird der containerisierte Verkehr aufgrund von Hafenhinterland-Strategien und wachsenden Kurzseeschifffahrtsdiensten mit einem CAGR von 3,38 % (2025-2030) zunehmen. Längere intermodale Korridore kombinieren Schienen- oder Binnenschifffahrtsstrecken mit Lkw auf der letzten Meile, senken Emissionen und lindern den Fahrermangel auf eintönigen Nachtfahrten. Der europäische Fernstraßengüterverkehrsmarkt profitiert, da Spediteure Leercontainer umpositionieren oder Zubringerdienste zu/von Binnendepots anbieten und so zusätzliche Einnahmequellen ohne hohen Kapitalaufwand erschließen.

Standardcontainer senken Schadensquoten und verkürzen Wartezeiten an Grenzkontrollen durch vorgeprüfte elektronische Siegel. Technologische Fortschritte wie intelligente Kühlcontainer und Blockchain-E-CMR steigern die Frachtintegrität und gewinnen die Akzeptanz von Chemie- und Pharmaverladern. Um wettbewerbsfähig zu bleiben, rüsten Flachbett- und Mega-Aufliegerflotten Drehzapfen nach oder investieren in Wechselbrücken-Fahrgestelle, wodurch traditionelle Kategoriengrenzen im europäischen Fernstraßengüterverkehrsmarkt verschwimmen.

Nach Ziel: Internationales Wachstum übertrifft inländische Stabilität

Der Inlandsversand dominiert weiterhin mit einem Anteil von 59,65 % im Jahr 2024, was die innerstaatliche Lebensmittelverteilung, Baumaterialien und Fabriknachschub widerspiegelt. Lokale Strecken profitieren von kürzeren Vorlaufzeiten, einfacherer Netzwerkplanung und einfacheren regulatorischen Rahmenbedingungen. Dennoch wird die internationale Fracht mit einem CAGR von 3,69 % zwischen 2025 und 2030 schneller wachsen, da die EU-Zolldigitalisierung und die Verlagerung nach Mittel- und Osteuropa die grenzüberschreitenden Ströme stärken. Der Korridor zwischen dem Vereinigten Königreich und der EU nach dem Brexit ist zwar komplexer, stabilisiert sich jedoch, da Unternehmen neue Import- und Hygieneprotokolle beherrschen. Höhere Zölle auf nicht konforme Unterlagen schrecken nun gelegentliche Spediteure ab und schaffen einen Wettbewerbsgraben für Spediteure, die in Maklerkompetenz investieren.

Das Wachstum der grenzüberschreitenden Volumina kommt Vertragsspediteuren zugute, die mehrere regulatorische Kompetenzen, ausländische Fahrergenehmigungen und mehrsprachigen Kundenservice kombinieren können. Digitale Frachtplattformen bieten Echtzeit-Preistransparenz und vermitteln Rückfrachten, wodurch die historische Strafe für Leerfahrten reduziert wird. Infolgedessen neigt der europäische Fernstraßengüterverkehrsmarkt weiterhin zu paneuropäischen Netzwerken, die kleinere Einzelland-Flotten zur Kooperation oder Fusion drängen.

Nach Güterkonfiguration: Stabilität bei Feststoffgütern steht im Kontrast zum Wachstum bei flüssigen Gütern

Feststoffgüter hielten im Jahr 2024 einen Anteil von 73,05 %, da Maschinen, schnelldrehende Konsumgüter und verpackte Lebensmittel den europäischen Handel dominieren. Diese Ladungen eignen sich für Allzweck-Kastenauflieger und Tautliner, die mit hoher Geschwindigkeit auf Autobahnnetzen betrieben werden. Flüssige Güter, hauptsächlich Chemikalien und Getränke, sollen mit einem CAGR von 3,54 % (2025-2030) wachsen, da Spezialchemie-Cluster in Deutschland und den Niederlanden die Produktion steigern. Die Nachfrage nach Tankcontainern steigt, da Verlader sicherere, vor Ort gereinigte Einheiten suchen, die schnell rotieren. Digitale Sensoren, die Druck und Temperatur während des Transports messen, reduzieren Produktverluste und Versicherungsprämien[4]Schmitz Cargobull, "Telematik-Akquisition," cargobull.com. Nischenspediteure mit ADR-geschulten Fahrern und Edelstahltanks erzielen überdurchschnittliche Margen und helfen integrierten Spediteuren in der europäischen Fernstraßengüterverkehrsbranche, ihre Einnahmen zu diversifizieren.

Robuste Bier- und Getränkeexporte aus Mitteleuropa stärken das Flüssiggütersegment und fördern Investitionen in isolierte Tanks und gekühlte intermodale Behälter. Erneuerbarer Diesel und Biochemikalien fügen neue hochdichte Ströme hinzu, die eine strenge Kontaminationskontrolle erfordern. Zusammen geben diese Muster Flüssiggüteranbietern eine stärkere Verhandlungsposition, da die Kapazität strukturell knapp bleibt.

Nach Temperaturkontrolle: Dominanz der Umgebungstemperaturfracht inmitten der Expansion der Kühlkette

Nicht temperaturgeführter Verkehr blieb im Jahr 2024 mit 94,38 % überwältigend dominant, da die meisten Industriegüter, Textilien und Eisenwaren kein Umgebungsmanagement benötigen. Temperaturgeführte Strecken werden jedoch zwischen 2025 und 2030 mit einem CAGR von 3,58 % wachsen, da Impfstoffe, biologische Arzneimittel und die Lieferung frischer Lebensmittel nach Hause zunehmen. Die Marktgröße des europäischen Fernstraßengüterverkehrs für Kühlladungen wird von Supermarktketten profitieren, die auf zentralisierte Fleisch- und Produktionszentren umstellen und Langstrecken-Fernverkehrsläufe in städtische Cross-Docks antreiben. EU-Audits zur Guten Vertriebspraxis zwingen Spediteure, kalibrierte Sensoren zu installieren und digitale Temperaturprotokolle zu führen, was die Compliance-Anforderungen erhöht und neue Marktteilnehmer einschränkt.

Diesel-elektrische Kühlaggregate und Kühlfahrzeuge mit Batterie-Backup reduzieren Emissionen und Lärm und ermöglichen nächtliche Stadtlieferungen. Wasserstoffbetriebene Hilfsaggregate und solarbetriebene Dachpaneele senken die Kraftstoffkosten weiter. Diese Innovationen helfen, die ETS-2-Kostenbelastung für Kühlkettenflotten zu mindern und tragen zu umfassenderen Dekarbonisierungszielen im europäischen Fernstraßengüterverkehrsmarkt bei.

Geografische Analyse

Deutschland bleibt das Gravitationszentrum des europäischen Fernstraßengüterverkehrsmarktes und nutzt seine Exportbasis von 1,68 Billionen USD sowie seine zentrale geografische Lage zwischen westlichen Verbrauchszonen und östlichen Produktionshubs. Der CO₂-basierte Mautzuschlag des Landes, der ab Dezember 2024 gilt, drängt Flotten zu Euro-VI-Zugmaschinen und alternativen Kraftstoffen und beschleunigt die Flottenmodernisierung. Der Fahrermangel von über 70.000 Stellen treibt die Lohninflation an und motiviert Versuche mit Level-4-Autopilot-Lkw auf den Korridoren A5 und A8. Diese Initiativen zusammen halten Deutschland fest an der Spitze der digitalen und Nachhaltigkeitstransitionen.

Frankreich und Italien tragen ausgewogene Güterströme bei, die in Automobil-, Luft- und Raumfahrt-, Agrar- und Modexporten verankert sind. Frankreich profitiert von modernisierten Zoll-Schnellspuren in Calais und Bayonne, die die Übergangszeiten für iberische und britische Ladungen verkürzen. Das norditalienische Industriedreieck bleibt exportorientiert, während neue Kurzseeschifffahrtsverbindungen vom Mittelmeer zur Donau einige Fernverkehrs-Lkw auf Roll-on-Roll-off-Fähren umleiten, Fahrerstunden freisetzen und Ruhezeitenanforderungen entspannen. Diese maritimen Hybridlösungen erfordern jedoch weiterhin Inlandstransporte per Lkw, um Endlager zu erreichen, und erhalten so die Kernnachfrage nach leistungsstarken Zugmaschinenflotten aufrecht.

Das Vereinigte Königreich stabilisiert sich in einem Post-Brexit-Gleichgewichtszustand, der durch zusätzliche Dokumentation und Grenzkontrollen gekennzeichnet ist. Obwohl die Kosten gestiegen sind, reduzieren intelligentere Voranmeldungssysteme und Programme für zugelassene Wirtschaftsbeteiligte die Reibung und ermutigen einige Spediteure, zuvor als nicht rentabel eingestufte Strecken wieder zu öffnen. Dennoch bleibt eine selektive Vermeidung unter kontinentalen Flotten bestehen, die mit Kapazitätsengpässen im Inland konfrontiert sind, was eine schnelle Erholung der britischen Nachfrage begrenzt. Osteuropa, insbesondere Rumänien und Bulgarien, ist noch durch Straßenqualität und Gewichtsbeschränkungen eingeschränkt, doch EU-Kohäsionsfonds, die bis 2030 vorgesehen sind, versprechen schrittweise Entlastung, die neue Rückfracht-Möglichkeiten für westliche Lkw erschließen könnte.

Wettbewerbslandschaft

Der europäische Fernstraßengüterverkehrsmarkt entwickelt sich von hoher Fragmentierung zu einer engeren Hierarchie, da Compliance-Kosten und digitale Investitionen steigen. DSVs Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) katapultierte die dänische Gruppe auf den ersten Umsatzplatz mit fast 40 Milliarden EUR (44,14 Milliarden USD) weltweitem Umsatz. Das erweiterte Netzwerk umfasst 90 Länder und bietet eine dichte europäische LTL-Abdeckung, die bis 2028 durch Terminal-Konsolidierung und IT-Integration einen geschätzten Synergie-Pool von 9 Milliarden EUR (9,93 Milliarden USD) erschließt. Ein solches Ausmaß setzt Wettbewerber unter Druck, eigene Fusionen oder spezialisierte vertikale Strategien zu verfolgen.

Digital-first-Betreiber gewinnen ebenfalls an Boden. Das Berliner Unternehmen sennder übernahm Ende 2024 die europäische Oberflächeneinheit von C.H. Robinson und steigerte damit seinen Umsatz auf 1,4 Milliarden EUR (1,54 Milliarden USD) und erweiterte seinen Spediteurmarktplatz auf 40.000 Zugmaschinen. Der algorithmische Frachtabgleich der Plattform reduziert Leerfahrten und gibt kleineren Flotten Zugang zu Großverladerverträgen. Unterdessen ist Raben Group eine Partnerschaft mit Sieber Transport eingegangen, um in die Schweiz einzutreten und seinen mitteleuropäischen Fußabdruck abzurunden.

Nachhaltigkeitsinvestitionen differenzieren Marktführer. CEVA Logistics fügte 23 Batterie-Lkw hinzu und installierte Schnellladestationen an den Depots in Lyon und Duisburg, um die CO₂-Ziele der Verlader zu erfüllen. Raben strebt bis 2030 eine Flotte mit 75 % alternativen Kraftstoffen an und kombiniert HVO-kompatible Motoren und Wasserstoffprototypen. Ausrüstungshersteller bieten vernetzte Auflieger an; Schmitz Cargobull erwarb das Telematik-Unternehmen AGS, um Live-Kühldaten mit vorausschauenden Wartungsservices zu bündeln. Diese Schritte verankern Technologie als Serviceelement und verlagern den Wettbewerb vom reinen Preis hin zu umfassenderen Wert- und Compliance-Attributen im europäischen Fernstraßengüterverkehrsmarkt.

Branchenführer im europäischen Fernstraßengüterverkehrsmarkt

Girteka Logistics

DFDS A/S

Raben Group

Waberer's International Nyrt.

Primafrio

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Raben Group gründete Raben Sieber AG, um durch ein Gemeinschaftsunternehmen mit Sieber Transport AG in den Schweizer Markt einzutreten.

- November 2024: DFDS eröffnete eine Frachtfährlinie Damietta–Triest, die frischeren Zugang zu nordafrikanischen Produkten für europäische Regale bietet.

- März 2024: Arcese Trasporti SpA ging eine strategische Partnerschaft mit Cargo Trans Logistik (CTL) AG ein, um die Netzwerkkonnektivität zwischen Italien und Deutschland zu erweitern und schnellere, tägliche Sammelgutlinien zu ermöglichen.

- Februar 2024: Gebruder Weiss übernahm Cargo-Link, um sein Logistiknetzwerk zu stärken und die Serviceleistungen auf europäischen Märkten zu verbessern. Die Übernahme fördert das Wachstum nach früheren Expansionen in Rumänien, Ungarn und dem Logistikzentrum Budapest.

Berichtsumfang des europäischen Fernstraßengüterverkehrsmarktes

Fernverkehrs-Lkw (manchmal auch als „Überlandverkehr” bezeichnet) umfasst Langstreckengütertransporte per Lkw, in der Regel mit Sattelzugkombinationen. Fernverkehrsfahrer sind oft tagelang oder wochenlang von zu Hause entfernt.

Der europäische Fernverkehrsmarkt ist segmentiert nach Ziel (Inland und grenzüberschreitend), Endnutzer (Bauwesen, Öl und Gas und Steinbruch, Landwirtschaft, Fischerei und Forstwirtschaft, verarbeitendes Gewerbe und Automobilindustrie, Vertriebshandel und sonstige Endnutzer (Pharmazeutika und Gesundheitswesen)) sowie nach Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Russland und übriges Europa). Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitendes Gewerbe |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Flüssige Güter |

| Feststoffgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Tschechische Republik |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Polen |

| Rumänien |

| Slowakei |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen | |

| Verarbeitendes Gewerbe | |

| Öl und Gas, Bergbau und Steinbruch | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Ziel | Inland |

| International | |

| Lkw-Ladungsspezifikation | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Güterkonfiguration | Flüssige Güter |

| Feststoffgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Land | Tschechische Republik |

| Frankreich | |

| Deutschland | |

| Italien | |

| Niederlande | |

| Polen | |

| Rumänien | |

| Slowakei | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Fernstraßengüterverkehrsmarktes?

Der Markt wird im Jahr 2025 auf 389,44 Milliarden USD geschätzt und soll bis 2030 einen Wert von 457,67 Milliarden USD erreichen.

Welches Endnutzersegment wächst am schnellsten?

Der Groß- und Einzelhandel führt das Wachstum mit einem prognostizierten CAGR von 3,75 % (2025-2030) an, angetrieben durch den Bedarf an E-Commerce-Fulfillment.

Wie wird ETS-2 die Frachtbetreiber beeinflussen?

Der CO₂-Preis auf Diesel soll ab 2027 die Kraftstoffkosten um EUR 0,10–0,15 (USD 0,11 - 0,16) pro Liter erhöhen, was die Margen belastet und die Dekarbonisierung der Flotten fördert.

Warum ist die Verlagerung nach Mittel- und Osteuropa wichtig für die Frachtgüternachfrage?

Hersteller, die nach Mittel- und Osteuropa verlagern, schaffen nachhaltige Ost-West-Korridorvolumina, die die grenzüberschreitende Lkw-Nachfrage steigern.

Welcher Anteil des Verkehrs ist derzeit temperaturgeführt?

Temperaturgeführte Fracht macht im Jahr 2024 5,62 % des gesamten Umsatzanteils aus, wächst jedoch mit einem CAGR von 3,58 % (2025-2030) aufgrund von Anforderungen aus der Pharmazie und dem Frischlebensmittelbereich.

Wie bedeutend ist der Fahrermangel in Europa?

Der Region fehlen etwa 426.000 qualifizierte Fahrer, was die Löhne in die Höhe treibt und Spediteure zwingt, mit Automatisierung und verbesserten Arbeitsbedingungen zu experimentieren.

Seite zuletzt aktualisiert am: