Marktgröße und Marktanteil des europäischen Binnenwasserfrachtverkehrs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

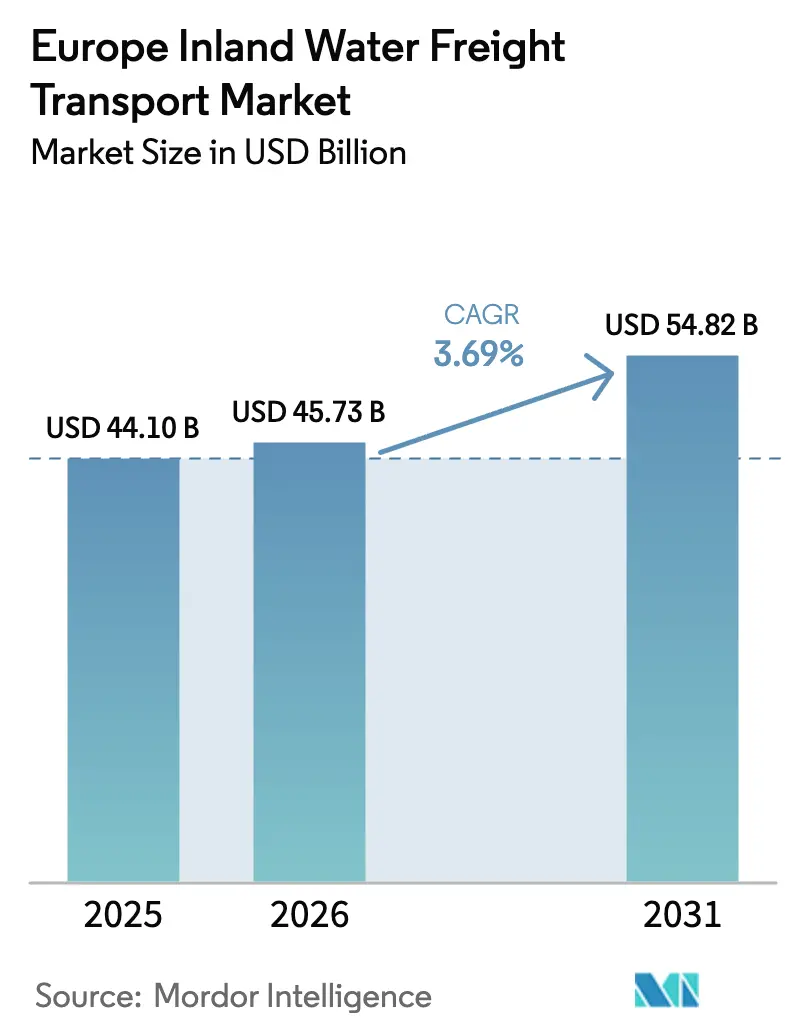

| Marktgröße im Basisjahr (2025) | 44.10 Milliarden US-Dollar |

| Marktgröße (2026) | 45.73 Milliarden US-Dollar |

| Marktgröße (2031) | 54.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des europäischen Binnenwasserfrachtverkehrs durch Mordor Intelligence

Die Marktgröße des europäischen Binnenwasserfrachtverkehrs wurde im Jahr 2025 auf 44,10 Milliarden USD bewertet und soll von 45,73 Milliarden USD im Jahr 2026 auf 54,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,69 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da Verlader nach emissionsärmeren und kosteneffizienten Korridoren suchen, die dem straffen Emissionsfahrplan des Europäischen Green Deal und der bevorstehenden Ausweitung der CO₂-Bepreisung entsprechen. Die politische Klarheit ermutigt Betreiber dazu, alternde Barkenflotten zu erneuern, begleitet von digitalen Upgrades, die die Anbindung an Schienenknotenpunkte und Hochseehäfen verbessern. Große westeuropäische Netzwerke profitieren bereits von integrierten Fluss-See-Drehkreuzen, während gezielte Donau-Investitionen neue Kapazitäten in Mittel- und Osteuropa erschließen. Die zunehmende Containerisierung, städtische Logistikpilotprojekte auf Stadtkanälen sowie die wachsende Kraftstoffkostenlücke gegenüber dem Fernstraßentransport eröffnen gemeinsam klare Chancen zur Servicedifferenzierung und zur Erzielung von Skalenvorteilen.

Wesentliche Erkenntnisse des Berichts

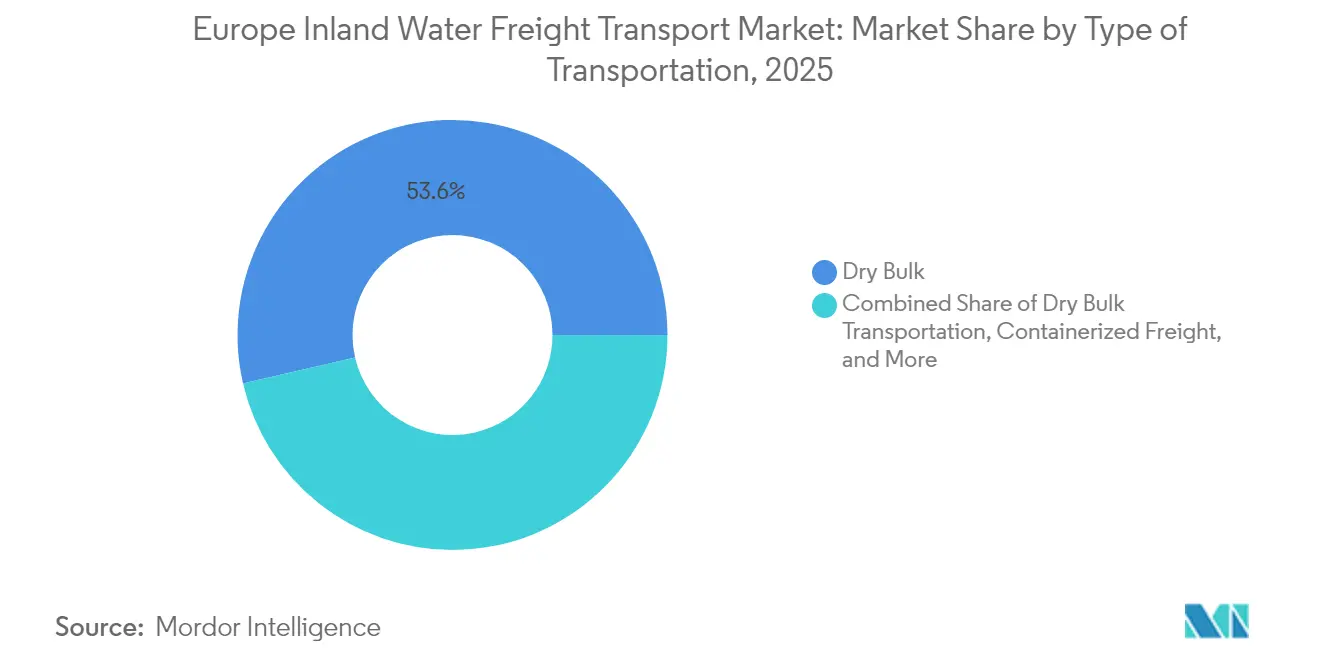

- Nach Transportart hielt Trockenschüttgut im Jahr 2025 den größten Marktanteil am europäischen Binnenwasserfrachtverkehr mit 53,62 %, während containerisierter Frachtverkehr bis 2031 voraussichtlich mit einer CAGR von 6,98 % expandieren wird.

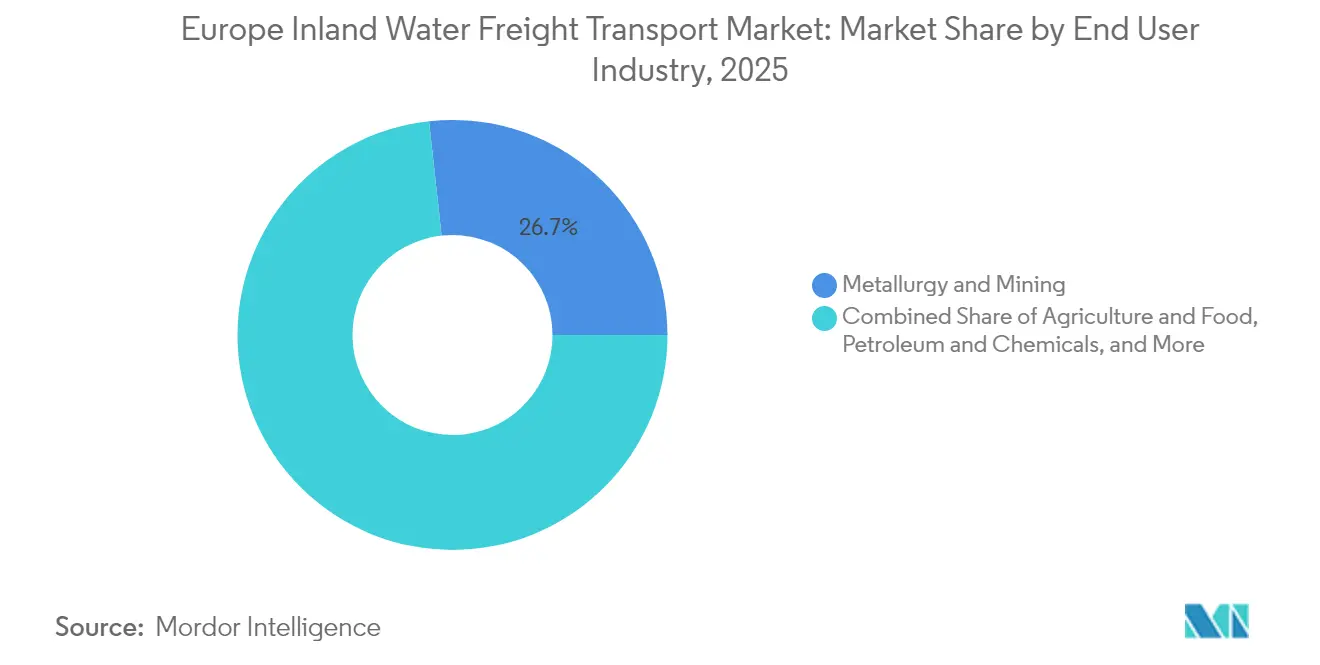

- Nach Endnutzerbranche entfiel auf Metallurgie und Bergbau im Jahr 2025 ein Marktanteilsanteil von 26,74 % an der Marktgröße, wohingegen Konsumgüter und Einzelhandel bis 2031 mit einer CAGR von 7,93 % zulegen.

- Nach Geografie dominierte die Niederlande mit einem Marktanteil von 32,70 % im Jahr 2025, während Rumänien im Prognosezeitraum mit einer CAGR von 5,98 % das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum europäischen Binnenwasserfrachtverkehr

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| EU Green Deal treibt den Modalwechsel zu Wasserstraßen voran | +1.2% | EU-weit, Rhein-Schelde-Delta am stärksten | Mittelfristig (3–4 Jahre) |

| Kapazitätsausbau des Rhein-Donau-Korridors beschleunigt die Barkenachfrage | +0.9% | Mittel- und Osteuropa | Langfristig (≥ 5 Jahre) |

| Verschärfte CO₂-/Schadstoffnormen begünstigen emissionsarme Barken | +0.6% | EU-weit, Westeuropa am stärksten | Mittelfristig (3–4 Jahre) |

| Digitalisierung durch RIS & DINA verbessert die Lieferkettentransparenz | +0.5% | EU-weit, Rheinkorridore am stärksten | Kurzfristig (≤ 2 Jahre) |

| Zunahme städtischer Logistikpilotprojekte in Paris, Amsterdam & Antwerpen | +0.3% | Große Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Kraftstoffkostendifferenz gegenüber dem Straßenverkehr weitet sich nach ETS-II aus | +0.7% | EU-weit | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU Green Deal treibt den Modalwechsel zu Wasserstraßen voran

Der Europäische Green Deal zielt auf eine 90%ige Reduzierung der verkehrsbedingten Treibhausgasemissionen bis 2050 ab, und seine Strategie für nachhaltige und intelligente Mobilität sieht vor, die Frachtmengen im Binnenwasserverkehr bis 2030 um 25 % und bis 2050 um 50 % zu steigern. Da die ETS-Gebühren für Schiffsemissionen steigen, vergrößert sich die Lücke zwischen den Kohlenstoffkosten von Barken und Lastkraftwagen, was das Argument für einen Modalwechsel in nationalen Frachtstrategien stärkt. Betreiber berichten bereits von einer stärkeren Nachfrage nach Containerplätzen im Rhein-Niederländischen Delta, was darauf hindeutet, dass die Ziele die täglichen Routenentscheidungen weit vor dem Meilenstein 2030 beeinflussen. Eine unmittelbare Schlussfolgerung ist, dass Modalwechselsubventionen möglicherweise früher als erwartet auslaufen könnten, da die Kostenkonkurrenzfähigkeit allein zunehmend die Wasserstraßen bevorzugt.

Kapazitätsausbau des Rhein-Donau-Korridors beschleunigt die Barkenachfrage

Investitionen der Europäischen Union zur Beseitigung von Engpässen entlang des Rhein-Donau-Korridors umfassen tiefere Abschnitte, höhere Brücken und modernisierte Schleusen in der Slowakei, Ungarn und Rumänien. Die Fertigstellung dieser Arbeiten erhöht die Grundlastkapazitäten bei variablen Flussbedingungen und reduziert damit das Problem der „Leerkilometer”, das die Rentabilität einst hemmte. Private Betreiber wie Contargo haben darauf reagiert, indem sie ihre dedizierten Barkenflotten vergrößert und Hybridantriebsschiffe bestellt haben, um Vorteile als frühe Marktteilnehmer zu sichern. Aus diesen Mustern lässt sich schließen, dass die Barkencharter-Raten entlang der Donau steigen werden, da Verlader um die neu gewonnene zuverlässige Kapazität konkurrieren.

Verschärfte CO₂-/Schadstoffnormen begünstigen emissionsarme Barken

Die ab Januar 2025 geltenden FuelEU-Maritime-Regeln schreiben eine 2%ige Reduzierung der Treibhausgasintensität für Schiffe vor, die bis 2050 auf einen Rückgang von 80 % verschärft wird [1]Europäische Kommission, „Rhein-Donau-Korridor”, transport.ec.europa.eu. Die Zentralkommission für die Rheinschifffahrt (ZKR) ergänzt dies mit einem Ziel von 35 % bis 2035 [2]Zentralkommission für die Rheinschifffahrt, „Studie zur Energiewende hin zu einem emissionsfreien Binnenschifffahrtssektor”, ccr-zkr.org. Frühe Anwender von Euro-6-LKW-Motorumrüstungen berichten von Reduzierungen des Feinstaubausstoßes von bis zu 95 %, wobei sich die Amortisationszeiten durch geringeren Kraftstoffverbrauch und steigende Dieselaufschläge verkürzen. Eine logische Schlussfolgerung ist, dass Sekundärmärkte für ausgemusterte, aber mechanisch einwandfreie Euro-6-LKW-Motoren an Stärke gewinnen werden, was eine Nischen-Aufarbeitungslieferkette rund um Binnenwerften stimuliert.

Digitalisierung durch RIS & DINA verbessert die Lieferkettentransparenz

Flussverkehrsinformationsdienste schaffen ein einheitliches elektronisches Meldewesen und ein Echtzeit-Verkehrsmanagement, das Schiffsführern ermöglicht, optimale Tiefgangfenster zu wählen, während Häfen Kräne und Straßenzubringer vorpositionieren [3]Internationale Hydrographische Organisation, „Der digitale Zwilling der schiffbaren Gewässer: Der Weg zur elektronischen Navigation”, iho.int. Der bevorstehende „digitale Zwilling” der Binnenwasserstraßen auf Basis des IHO-S-100-Standards ebnet den Weg für einen nahtlosen Datenaustausch zwischen See- und Binnensystemen. Forschungsergebnisse zeigen, dass die Einführung von Flussverkehrsinformationsdiensten die Routenplanungszeiten verkürzen und administrative Verzögerungen bei überregionalen Palettenströmen reduzieren kann. Eine unmittelbare Schlussfolgerung ist, dass Zollbehörden früher Einblick in Frachtmanifeste erhalten, was potenziell Inspektionswarteschlangen reduziert und Häfen mit vollständiger Konnektivität zu Flussverkehrsinformationsdiensten begünstigt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) Auswirkung auf die Markt-CAGR | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Chronische Niedrigwasserereignisse am Rhein & an der Donau beeinträchtigen Auslastungsfaktoren | -0.8% | Rhein & Donau | Mittelfristig (3–4 Jahre) |

| Alternde Barkenflotte mit kapitalintensiven Umrüstungsauflagen | -0.7% | EU-weit, Osteuropa am stärksten | Mittelfristig (3–4 Jahre) |

| Hafen- und Schleusenengpässe begrenzen die Schiffsgröße auf Nebenkanälen | -0.5% | Nebenkanäle, Osteuropa | Langfristig (≥ 5 Jahre) |

| Wettbewerbsdruck durch elektrifizierten Schienengüterverkehr in Mitteleuropa | -0.4% | Mitteleuropa | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Niedrigwasserereignisse am Rhein & an der Donau beeinträchtigen Auslastungsfaktoren

Klimabedingte Niedrigwasserperioden zwangen Barken auf dem Rhein im Jahr 2024 über mehrere aufeinanderfolgende Wochen dazu, mit Teillast zu fahren, was die deutsche Industrieproduktion während des betroffenen Monats um rund 1 % senkte. Ähnlich fiel der Wasserstand der Donau auf 1,5 m Tiefe, was Konvois zum Stilliegen oder zur Umleitung zwang. Betreiber wirken dem mit flachgängigen Rumpfdesigns und dynamischer Frachtverteilungssoftware entgegen, doch die verbleibende Unsicherheit beeinträchtigt die Dienstleistungszuverlässigkeit. Aus diesen Erkenntnissen lässt sich schließen, dass risikobereingte Frachtpreisgestaltung Mehrrumpfschiffe bevorzugen wird, die bei reduziertem Tiefgang weiterfahren können, selbst wenn die Investitionskosten geringfügig höher sind.

Alternde Barkenflotte mit kapitalintensiven Umrüstungsauflagen

Die Rhein-Frachtflotte hat eine durchschnittliche Kapazität von 1.500 Tonnen, doch viele Rümpfe stammen aus Jahrzehnten zurückliegenden Epochen und verfügen nicht über vorinstallierte Emissionskontrolleinheiten. Die Umrüstung auf Euro-6-Motoren kostet 175.000–290.000 USD und konkurriert mit den Eigentümerplänen für einen vollständigen Ersatz durch Hybrid- oder LNG-Einheiten. EU-geförderte Programme wie MoVe IT! mildern die Belastung, doch familiengeführte Betreiber mit einer oder zwei Barken haben nach wie vor Schwierigkeiten, Sicherheiten für Grünkredite zu beschaffen. Eine neue Schlussfolgerung ist, dass die vertikale Zusammenarbeit mit Charterern – die möglicherweise mehrjährige Verträge im Austausch für sauberere Tonnage garantieren – zu einem praktischen Finanzierungsweg für Einzelschiff-Unternehmer werden wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Transportart: Trockenschüttgut dominiert, während Container stark wachsen

Trockenschüttgut hält den größten Marktanteil im europäischen Binnenwasserfrachtverkehr mit 53,62 % im Jahr 2025 und befördert Güter wie Kohle, Stahlvormaterialien und Bauzuschlagstoffe auf hochkapazitiven Rheinbarken, die 220 LKW entsprechen. Das Segment profitiert von geringer Handhabungskomplexität, was eine stabile Auslastung selbst in wirtschaftlichen Abschwungphasen ermöglicht. Eine bemerkenswerte Schlussfolgerung ist, dass erwartete Kohleausstiegsmaßnahmen die Barken-Tonnenkilometer schrittweise in Richtung Biomasse- und Recyclingmetallströme verlagern werden, was die Reinigungsprotokolle für Laderäume und die Terminalausrüstungen in den Häfen verändern wird.

Containerisierter Frachtverkehr ist zwar derzeit kleiner, soll jedoch mit einer CAGR von 6,98 % von 2026–2031 wachsen und damit die gesamte Marktexpansion deutlich übertreffen. Betreiber wie Contargo verfügen bereits über 13.498 TEU Barkenkapazität und planen den Einsatz von Elektroantriebseinheiten im Jahr 2024. Flüssigschüttgut behält dank dedizierter Chemieparkanleger stabile Volumina, während Roll-on/Roll-off-Fahrzeuge bei Stadtverteilungstests an Bedeutung gewinnen. Eine sich abzeichnende Schlussfolgerung ist, dass Hafenplaner mehr Kaiplatz für barkengebundene Portalkräne einplanen werden, die in der Lage sind, Container unter Gezeiten- oder variablen Flussbedingungen seitlich zu beladen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Endnutzerbranche: Metallurgie führt, während Einzelhandel an Fahrt aufnimmt

Metallurgie und Bergbau machen den größten europäischen Binnenwasserfrachtverkehrsmarkt innerhalb der Endnutzerbranchen aus und hielten 2025 einen Anteil von 26,74 %; die Eisenerzströme auf der Donau sind infolge einer höheren Stahlproduktion um 6,8 % gestiegen. Der Sektor schätzt Barken für ihre hohen Nutzlasten und ihre Toleranz gegenüber längeren Transitzeiten, wodurch Flüsse zu rollenden Lagerplätzen werden. Eine naheliegende Schlussfolgerung ist, dass Dekarbonisierungspfade für Stahl, wie etwa die wasserstoffbasierte Direktreduktion, neue vorgelagerte Frachten wie Eisenpellet-Zusatzstoffe einführen könnten, was die Barken-Frachtmischungen diversifiziert.

Konsumgüter und Einzelhandel, obwohl kleinere Basis, sollen bis 2031 eine CAGR von 7,93 % verzeichnen, da der E-Commerce Paketintegratoren dazu antreibt, mit wassergestützter Mikro-Erfüllung zu experimentieren. Die Landwirtschaft bleibt bedeutend, insbesondere für Getreideexporte aus Mitteleuropa, obwohl das schwindende Universum kleiner Kapazitätsschiffe die saisonalen Spitzenzeiten belastet. Petrochemikalien halten eine solide Nachfrage durch spezialisierte Tankbarken mit Inertgassystemen aufrecht. Eine neue Schlussfolgerung ist, dass der Bedarf des Bausektors nach kohlenstoffarmem Zement einen Anstieg spezialisierter Silobarkenbestellungen auslösen könnte, um städtische Projekttermine zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Die Niederlande führen den europäischen Binnenwasserfrachtverkehrsmarkt mit einem Marktanteil von 32,70 % im Jahr 2025 an, gestützt durch ein dichtes Kanalnetz, das Rotterdam und Amsterdam mit deutschen und belgischen Hinterlandgebieten verbindet. Rund 35 % des innereuropäischen Frachttonnageverkehrs werden über das niederländische Netz abgewickelt, was seine Bedeutung als Drehkreuz unterstreicht. Laufende öffentlich-private Programme lenken Kapital in Landstromanlagen und wasserstoffbereite Betankungseinrichtungen und stärken so die Umweltglaubwürdigkeit. Eine hieraus abgeleitete Schlussfolgerung ist, dass Wasserstoffbarken im Pilotmaßstab zuerst auf niederländischen Kurzstreckenstrecken kommerzielle Tragfähigkeit erreichen könnten, wo die Bunkerungsinfrastruktur am dichtesten ist.

Deutschland belegt den zweiten Rang aufgrund der Rheinader, die seine Industrieregionen versorgt; geplante Ausbauten werden das „Hochleistungs”-Netz von 4.000 km auf 9.000 km erweitern und Schienen- und Flussterminals integrieren. Niedrigwasseranfälligkeiten setzen Hersteller jedoch Lieferkettenunterbrechungen aus, was sie dazu veranlasst, in Trockenphasen Kapazitäten im Voraus zu buchen. Bundesförderungen für Alternativkraftstoff-Umrüstungen haben Familienbetreibern geholfen, ihre Rümpfe zu modernisieren und dadurch indirekt die durchschnittliche Flotteneffizienz zu steigern. Eine logische Schlussfolgerung ist, dass vorausschauende Verlader indexgebundene Frachtverträge aushandeln könnten, die für Tiefgang-beschränkte Nutzlaststrafen angepasst werden, um das hydrologische Risiko auf Versorgungspartner zu verteilen.

Rumänien entwickelt sich zum am schnellsten wachsenden geografischen Markt mit einer prognostizierten CAGR von 5,98 % bis 2031, da Rhein-Donau-Investitionen eine ganzjährige Schifffahrt ermöglichen. Rumänische Betreiber besitzen den größten Anteil an Trockenfrachtfahrzeugen in der Donauflotte und sind damit gut positioniert für Getreide- und Stahlvormaterialien, sobald die Korridorarbeiten abgeschlossen sind. Dennoch senkten episodische Dürren den Donauabfluss im August 2024 auf 2.900 m³/s, unter die Norm von 4.600 m³/s, was den Fahrzeugtiefgang vorübergehend einschränkte. EU-Kohäsionsmittel für Schleusenausbau und Ausbaggerungsarbeiten mildern diese Einschränkungen. Eine aufkommende Schlussfolgerung ist, dass rumänische Logistikunternehmen ältere westeuropäische Systeme überspringen könnten, indem sie von Beginn an vollständig digitales Verkehrsmanagement einführen und schrittweise Upgrades vermeiden.

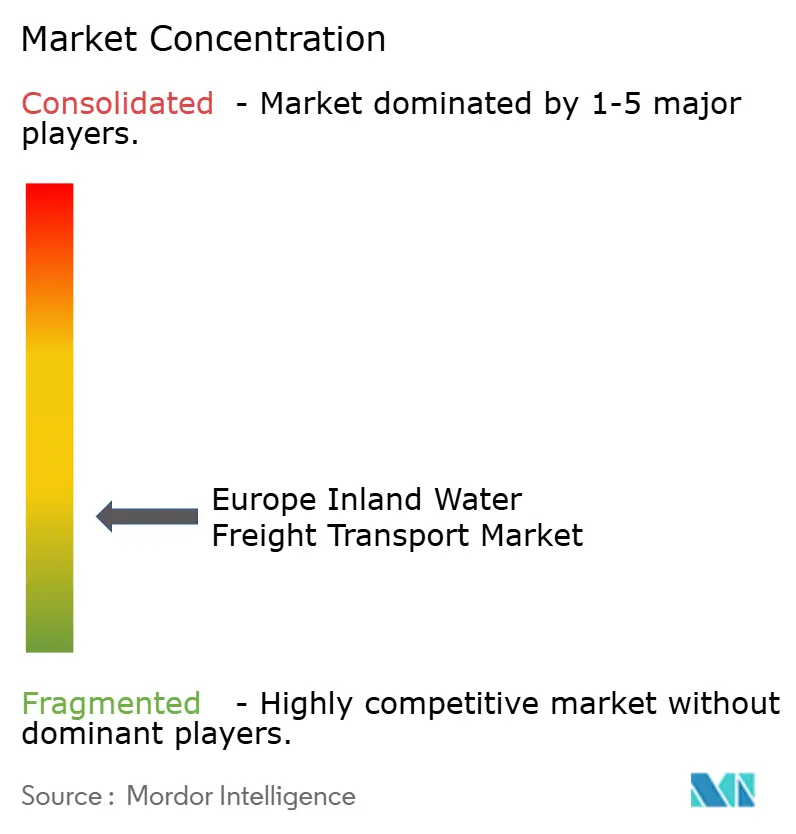

Wettbewerbslandschaft

Der Wettbewerb im europäischen Binnenwasserfrachtverkehrsmarkt ist fragmentiert, mit einer Mischung aus multinationalen Integratoren und regionsspezifischen Familienflotten. Rhenus Group hat sich durch gezielte Akquisitionen wie C. Hartwig Gdynia erweitert, um seine Luft- & Seefracht-Divisionen zu stärken und Binnenbarkkapazität an Seefrachtkunden weiterzuverkaufen. Die Größe ermöglicht es solchen Akteuren, Kosten für digitale Plattformen zu verteilen und günstige Energieverträge auszuhandeln, was kleinere Betreiber unter Druck setzt, Genossenschaften zu bilden. Eine direkte Schlussfolgerung ist, dass Anbieter von Flottenoptimierungssoftware als Dienstleistung eine bereite Kundenbasis unter mittelständischen Barkeneignern finden werden, die wettbewerbsfähig bleiben wollen, ohne zu verkaufen.

Technologische Differenzierung wird zum neuen Wettbewerbshebel. Contargos Plan, elektrische Barken einzuführen, zeigt, wie der frühe Einsatz von emissionsfreiem Antrieb umweltbewusste Frachtströme gewinnen und die bevorstehenden FuelEU-Maritime-Schwellenwerte erfüllen kann. Parallele Investitionen in die Konnektivität zu Flussverkehrsinformationsdiensten und automatisches Festmachen reduzieren Wendezeiten und steigern die Anlagenauslastung. Die logische Schlussfolgerung ist, dass Produktivitätsgewinne durch Digitalisierung die Rentabilitätslücken zwischen Innovatoren und Nachzüglern schneller vergrößern werden, als es der bloße Anlagenmaßstab bisher ermöglichte.

Spezialisten für städtische Logistik stellen eine aufkommende, aber einflussreiche Gruppe dar. Unternehmen, die kleine elektrische oder autonome Fahrzeuge in Amsterdam oder Paris erproben, konzentrieren sich auf Pakete und palettierte Waren, die größere Barken nicht direkt an engen Wasserweg-Kais liefern können. Die Zusammenarbeit mit Stadtverwaltungen ist hoch, da öffentliche Behörden den wassergestützten Mikro-Frachtverkehr als Werkzeug zur Erreichung von Stauabbauzielen betrachten. Aus diesen Initiativen lässt sich schließen, dass neue Lizenzierungsrahmen für städtische Wasserstraßen wahrscheinlich entstehen werden, die möglicherweise den in der Luftfahrt verwendeten Slot-Zuteilungssystemen ähneln.

Marktführer im europäischen Binnenwasserfrachtverkehr

Rhenus Group

HGK Shipping GmbH

Contargo GmbH & Co. KG

Danser Group

CMA CGM Inland Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Contargo kündigte eine umfangreiche Flottenausbauinitiative an und plant, elektrische Barken in die bestehende Flotte von 38 Barken und 18 Schubbarken einzuführen, was eine bedeutende Investition in emissionsfreie Technologie darstellt, um die Umweltleistung zu verbessern und bevorstehenden EU-Vorschriften zu entsprechen (Contargo).

- April 2024: DP World Inland Europe schloss eine strategische Partnerschaft mit den Voies Navigables de France (Schiffbaren Wasserstraßen Frankreichs) zur Entwicklung autonomer Schiffstechnologie für die städtische Logistik, aufbauend auf dem Erfolg des 3D-gedruckten autonomen Fährprojekts in Paris (Holland Shipyards Group).

- März 2024: Deutsche Binnenreederei AG, Teil der Rhenus Group, investierte 45 Millionen EUR in die Flottenmodernisierung mit dem Schwerpunkt auf der Umrüstung bestehender Schiffe mit Euro-6-konformen Motoren, um strenge Emissionsstandards gemäß den EU-Umweltvorschriften zu erfüllen (Rhenus DBR).

- Februar 2024: CMA CGM Inland Services gab ein Gemeinschaftsunternehmen mit Imperial Logistics International bekannt, um integrierte multimodale Transportlösungen entlang des Rhein-Donau-Korridors zu entwickeln, mit dem Ziel des Wachstums im containerisierten Frachtverkehr in Mittel- und Osteuropa (Europäische Kommission).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Nach Angaben von Mordor Intelligence umfasst der europäische Binnenschifffahrtsmarkt den gesamten gewerblichen Transport von trockenen und flüssigen Massengütern, Containern und Roll-on/Roll-off-Ladungen auf den Flüssen, Kanälen und in den dazugehörigen Binnenhäfen des Kontinents. Die Einnahmen werden an dem Punkt erfasst, an dem ein lizenzierter Betreiber die Beförderung einer Tonne Fracht über eine beliebige Entfernung in Rechnung stellt, unabhängig davon, ob das Schiff selbst angetrieben oder geschoben wird.

Ausschluss des Geltungsbereichs: Fahrgastschifffahrt, Baggerarbeiten, Offshore-Umschlag, Kabotage auf See und Pipelineströme fallen nicht unter unsere Studie.

Überblick über die Segmentierung

- Nach Transportart

- Flüssigschüttguttransport

- Trockenschüttguttransport

- Containerisierter Frachtverkehr

- Trocken

- Kühlgut

- Roll-on/Roll-off-Fracht

- Nach Endnutzerbranche

- Landwirtschaft & Lebensmittel

- Metallurgie & Bergbau

- Erdöl & Chemikalien

- Bauwesen

- Energie (Biomasse & Kohle)

- Konsumgüter & Einzelhandel

- Sonstige

- Nach Geografie

- Niederlande

- Deutschland

- Belgien

- Frankreich

- Rumänien

- Bulgarien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten Gespräche mit Binnenschiffsbetreibern, Flusshafenmanagern, Getreideexporteuren, Verladern von petrochemischen Erzeugnissen und Vertretern der Verkehrsverlagerungspolitik im Rhein-Alpen-, Donau- und Seine-Becken. In diesen Gesprächen wurden Lastfaktor-Normen, saisonale Zuschläge und die erwartete Weitergabe von Kohlenstoffabgaben validiert, was uns das Vertrauen gab, die in der Schreibtischarbeit aufgetauchten Modell-Treiber fein abzustimmen.

Desk Research

Wir begannen mit der Kartierung der Flotte, des Ladungsmixes und der wirtschaftlichen Aspekte der Korridore anhand offener Datensätze von Eurostat, der Zentralkommission für die Rheinschifffahrt, des NAIADES-Dashboards der Europäischen Kommission und der nationalen Wasserstraßenverwaltungen. Anschließend haben wir die Verkehrsintensität mit den Statistiken der Hafenbehörden und den Zollanmeldungen abgeglichen. Unser Team untersuchte auch Fachzeitschriften über die Auswirkungen von Niedrigwasser, White Papers von Fachverbänden (EBU/ESO), 10-Ks von Unternehmen und Investorendecks, um die durchschnittlichen Frachtraten und Kostenstrukturen zu vergleichen.

Abonnementquellen wie D&B Hoovers für die Finanzdaten der Betreiber, Dow Jones Factiva für den Dealflow und Questel für Patente im Bereich der Schiffstechnologie halfen uns bei der Überprüfung der Eigentumskonzentration und des Innovationstempos. Die genannten Quellen veranschaulichen unseren Prozess und sind nicht erschöpfend; viele zusätzliche Referenzen unterstützten die Datenerfassung und -klärung.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit den Eurostat-Daten zu Tonnenkilometern, die wir anhand von korridorspezifischen Durchschnittssätzen, die wir mit stichprobenartigen Rechnungen bestätigen, in Einnahmen umrechnen. Lieferanten-Roll-ups zur Flottenkapazität, zum Bunkerverbrauch und zu den Terminalumschlagsgebühren bieten eine begrenzte Bottom-up-Optik, mit der die Gesamtzahlen angepasst werden, wenn der Verdacht besteht, dass zu wenig gemeldet wurde. Schlüsselvariablen wie Flusstiefgangstage unter 1,6 m, die Auszahlung von EU-Verkehrsverlagerungsanreizen, die Preisspanne zwischen Diesel und LNG, Schiffsneubauten und die Containerdurchdringung fließen in eine multivariate Regression ein, um die Nachfrage bis 2030 zu prognostizieren. Wenn die Angaben der Betreiber lückenhaft sind, interpolieren wir mit gleitenden Dreijahresdurchschnitten, die auf verifizierten Verkehrszählungen beruhen.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor überprüfen die Varianz zwischen den Modellergebnissen und dem unabhängigen Hafendurchsatz, den Spot-Rate-Indizes und den Makro-Fracht-Elastizitäten. Die Ergebnisse werden vor ihrer Veröffentlichung einer zweistufigen Prüfung durch Fachkollegen unterzogen. Wir aktualisieren die Daten alle zwölf Monate und nehmen zwischenzeitliche Überarbeitungen vor, wenn Überschwemmungen, Streiks oder regulatorische Schocks den Verkehr wesentlich verändern.

Warum der europäische Binnenschiffstransport von Mordor zuverlässig bleibt

Die verschiedenen Verlage geben unterschiedliche Werte an, weil sie unterschiedliche Ladungsumfänge, Preisgrundlagen und Aktualisierungsrhythmen verwenden.

Wir erkennen diese Lücken von vornherein an und zeigen dann, wo unser disziplinierter Variablensatz zu einem stabileren Mittelwert führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 44,10 B (2025) | Mordor Intelligence | - |

| USD 14,48 B (2024) | Regionale Beratung A | Ohne Vertrags-Charterverträge und nur auf fünf Kernländer konzentriert |

| USD 22,70 B (2024) | Fachzeitschrift B | Umrechnung von Tonnen in Wert unter Verwendung fester Bunkerpreise für 2019 und ohne Berücksichtigung von Preissteigerungen für Containerzuschläge |

Der Vergleich zeigt, dass die Entscheidungsträger eine transparente, wiederholbare Grundlage erhalten, auf die sie sich bei der Budgetierung und der Strategie verlassen können, wenn der Umfang des Umfangs, der Realismus der Variablen und die jährliche Aktualisierung aufeinander abgestimmt sind, wie es bei dem Ansatz von Mordor der Fall ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Binnenwasserfrachtverkehrsmarkt?

Der Markt ist im Jahr 2026 mit 45,73 Milliarden USD bewertet, mit einer Prognose, bis 2031 einen Wert von 54,82 Milliarden USD zu erreichen.

Welches Land hält den größten Marktanteil am europäischen Binnenwasserfrachtverkehr?

Die Niederlande führen mit rund einem Drittel des gesamten Frachtvolumens aufgrund ihres ausgedehnten Kanalnetzes und der Anbindung an den Hafen Rotterdam.

Was treibt das Wachstum im containerisierten Binnenschifffahrtsverkehr an?

Verbesserte intermodale Verbindungen, digitale Planung über Flussverkehrsinformationsdienste und Kostenvorteile durch CO₂-Bepreisung machen Container zum am schnellsten wachsenden Frachttyp.

Wie wirken sich Niedrigwasserereignisse auf die Branche aus?

Anhaltende Dürren am Rhein und an der Donau zwingen Barken dazu, mit Teillast zu fahren oder den Betrieb einzustellen, was Betreiber dazu veranlasst, in flachgängige oder Mehrrumpfdesigns zu investieren.

Welche Vorschriften beeinflussen die Flottenmodernisierung?

FuelEU Maritime und die Ausweitung des EU-Emissionshandelssystems erfordern schrittweise Emissionsreduzierungen und beschleunigen die Einführung von Euro-6-, LNG- und Elektroantriebstechnologien.

Werden Binnenwasserstraßen für die städtische Logistik genutzt?

Ja, Pilotprojekte in Paris, Amsterdam und Antwerpen zeigen, wie kleine elektrische oder autonome Barken zur Entlastung des Straßenverkehrs und zur Erfüllung der Anforderungen der letzten Meile beitragen können.

Seite zuletzt aktualisiert am: