Marktgröße und Marktanteil der europäischen Flüssigdünger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

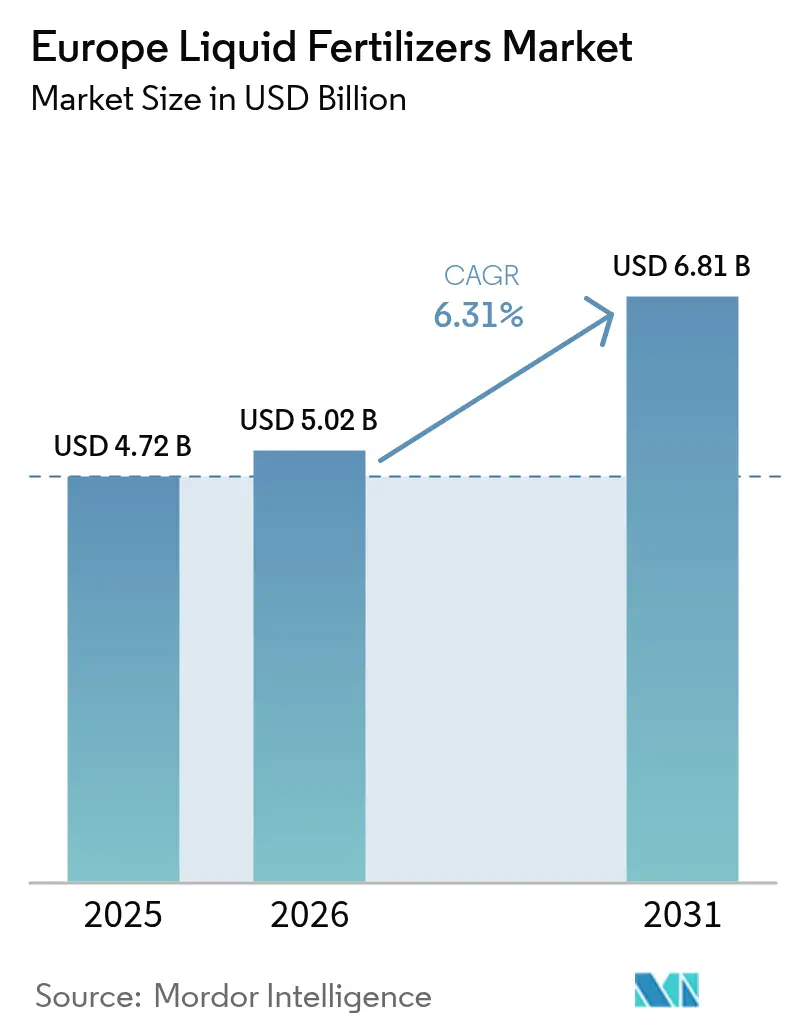

| Marktgröße im Basisjahr (2025) | 4.72 Milliarden US-Dollar |

| Marktgröße (2026) | 5.02 Milliarden US-Dollar |

| Marktgröße (2031) | 6.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Flüssigdüngermarkts von Mordor Intelligence

Die Marktgröße des europäischen Flüssigdüngermarkts wird im Jahr 2026 auf USD 5,02 Milliarden geschätzt, ausgehend von einem Wert von USD 4,72 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 6,81 Milliarden, was einem Wachstum von 6,31 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Einführung von Präzisionslandwirtschafts-Tools, der wachsende Druck zur Reduzierung von Nährstoffverlusten sowie Öko-Regelungen im Rahmen der Gemeinsamen Agrarpolitik (GAP) haben politische und wirtschaftliche Ziele in Einklang gebracht und die Nachfrage nach hocheffizienten Flüssigformulierungen beschleunigt. Die schrumpfende Ackerfläche pro Kopf in den wichtigsten westlichen Volkswirtschaften in Verbindung mit strengen Wasserqualitätsgrenzen treibt Landwirte zu Fertigationssystemen, die die Nährstoffnutzungseffizienz maximieren. Technologiegetriebene Innovationen wie Inline-Mikrodosierventile, cloudvernetzte Durchflussmesser und GPS-gesteuerte Sprühgeräte erzielen ein zweistelliges Adoptionswachstum in Gewächshauszentren, in denen die Gemeinsame Agrarpolitik (GAP) einen überproportionalen Anteil der Ermessensausgaben für Pflanzenschutzmittel ausmacht. Parallele Investitionen in kohlenstoffarme Ammoniak- und Nitratproduktion positionieren inländische Hersteller dazu, die Kostenauswirkungen des bevorstehenden CO₂-Grenzausgleichsmechanismus zu kompensieren und die langfristige Versorgung des europäischen Flüssigdüngermarkts zu sichern.

Wichtigste Erkenntnisse des Berichts

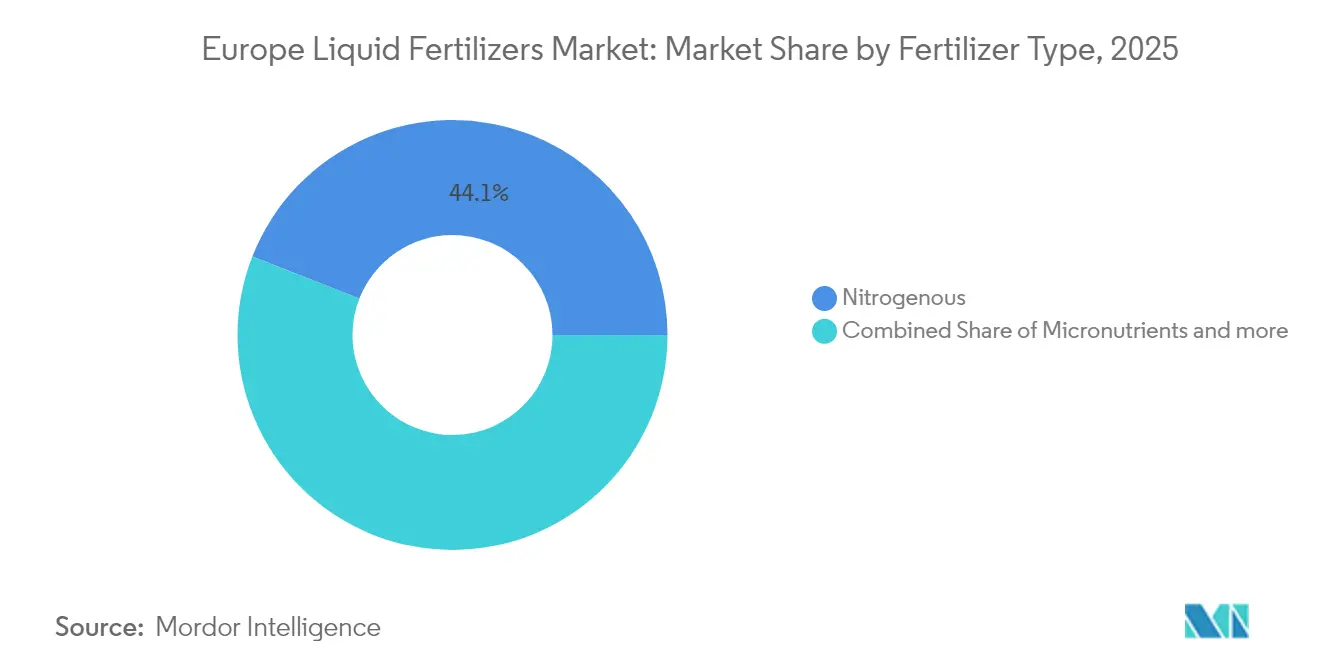

- Nach Düngertyp entfielen im Jahr 2025 44,05 % des Marktanteils des europäischen Flüssigdüngermarkts auf stickstoffhaltige Produkte, während Mikronährstoffe bis 2031 mit einem CAGR von 8,22 % wachsen.

- Nach Anwendungsart dominierte die Fertigationsdüngung im Jahr 2025 mit 50,62 % der Marktgröße, während die Blattdüngung bis 2031 mit einem CAGR von 8,86 % expandiert.

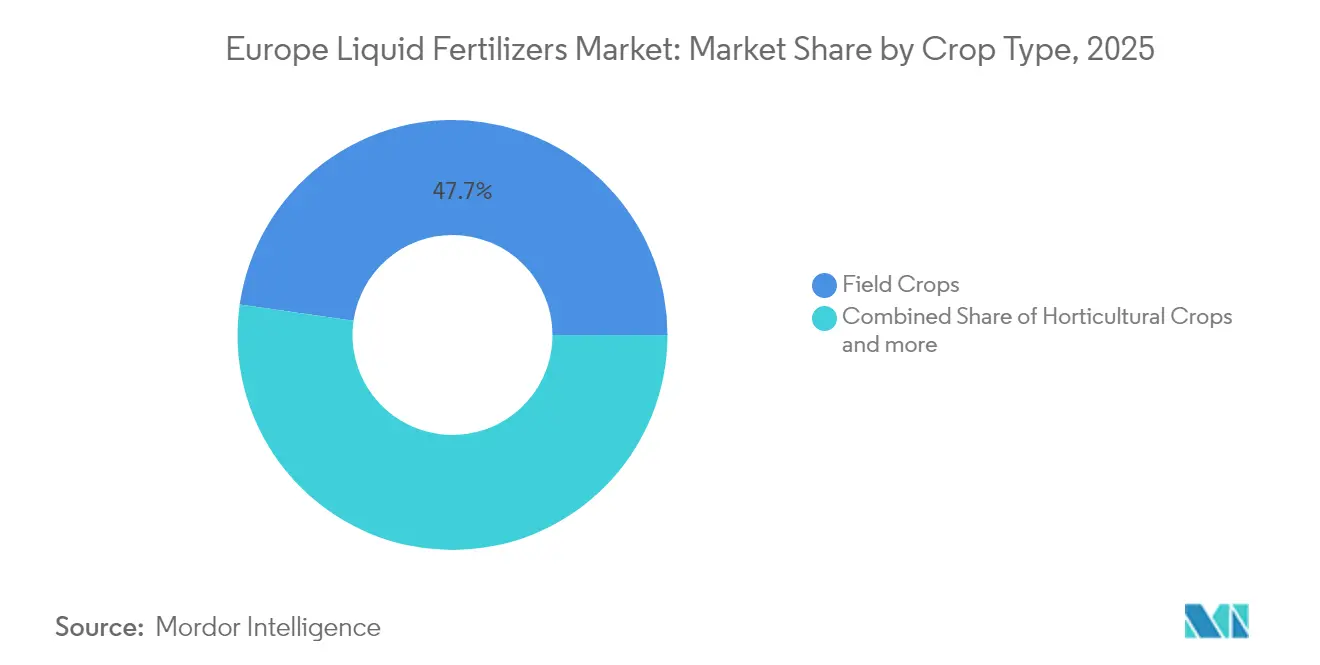

- Nach Kulturpflanzentyp hielten Feldfrüchte im Jahr 2025 einen Anteil von 47,74 % an der Marktgröße des europäischen Flüssigdüngermarkts, während Gartenbaukulturen bis 2031 mit einem CAGR von 7,46 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Flüssigdüngermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ertragsoptimierung durch Präzisionslandwirtschaft | +1.8% | Niederlande, Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Schrumpfende Ackerfläche pro Kopf | +1.2% | Westeuropa, insbesondere Niederlande und Belgien | Langfristig (≥ 4 Jahre) |

| Anreize durch die Reform der Gemeinsamen Agrarpolitik (GAP) | +1.5% | Alle EU-Mitgliedstaaten, angeführt von Frankreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Anstieg kontrollierter Mikrodosierungssysteme mit verzögerter Freisetzung | +0.9% | Gewächshausregionen in Niederlande, Spanien und Deutschland | Mittelfristig (2–4 Jahre) |

| Umstieg auf salzarme Gewächshausernährung | +0.7% | Niederlande, Spanien und Belgien | Mittelfristig (2–4 Jahre) |

| Unternehmensstrategien zur Netto-Null-Emission bei Düngemitteln | +0.6% | EU-weit, am stärksten in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ertragsoptimierung durch Präzisionslandwirtschaft

Systeme zur variablen Ausbringung von Flüssigdüngern transformieren die europäische Präzisionslandwirtschaft und erzielen Verbesserungen der Stickstoffnutzungseffizienz von 15–20 % im Vergleich zu breitwürfigen Feststoffausbringungen. Die Kombination von GPS-gesteuerten Sprühgeräten mit Echtzeit-Bodensensortechnologie ermöglicht feldspezifische Nährstoffausbringungen, die auf die Nährstoffaufnahmemuster der Kulturen abgestimmt sind, wodurch Überausbringungen in Niedrigertragszonen minimiert und gleichzeitig eine optimale Ernährung in Hochertragsbereichen aufrechterhalten wird. Die Niederlande führen bei der Einführung der Präzisionslandwirtschaft, wobei über 60 % der gewerblichen Landwirte diese Technologien aufgrund von Flächenbeschränkungen und strengen Umweltvorschriften zu Nährstoffverlusten einsetzen. Das Programm „Digitales Europa” der Europäischen Kommission hat im Jahr 2024 EUR 1,3 Milliarden (USD 1,4 Milliarden) für digitale Transformationsinitiativen bereitgestellt, wobei erhebliche Mittel auf Projekte zur Digitalisierung der Landwirtschaft entfallen, die das Präzisionsdüngermanagement unterstützen[1]Quelle: Europäische Kommission, „Programm Digitales Europa”, digital-strategy.ec.europa.eu.

Schrumpfende Ackerfläche pro Kopf

Die landwirtschaftliche Nutzfläche Europas nimmt aufgrund von Urbanisierung und klimabedingten Produktivitätsverlusten jährlich um 0,3 % ab, was die Nachfrage nach hochkonzentrierten Flüssigdüngern zur Maximierung der Nährstoffzufuhr pro Hektar erhöht. In Spanien sank die Ackerfläche pro Kopf von 0,24 Hektar im Jahr 2020 auf 0,25 Hektar im Jahr 2024, was Landwirte dazu zwingt, die Produktivität durch intensive Flüssigdüngeprogramme zu optimieren. Diese Flächenbeschränkungen treiben die Einführung konzentrierter Flüssigformulierungen mit über 400 kg N+P₂O₅+K₂O pro Kubikmeter voran, was den Lagerbedarf reduziert und gleichzeitig die Ausbringungsflexibilität erhält. Im Jahr 2024 steigerte der belgische Sektor des geschützten Gartenbaus seinen Flüssigdüngerverbrauch um 18 %, da Landwirte auf bodenlose Produktionssysteme umstellten, die auf flüssige Nährstofflösungen angewiesen sind[2]Quelle: OECD/FAO, „OECD-FAO Agrarausblick 2024–2033”, doi.org. Die Notwendigkeit, die Erträge pro Flächeneinheit zu maximieren, erzeugt weiterhin Nachfrage nach leistungsstarken Flüssigformulierungen, die intensive Anbausysteme und eine ganzjährige Produktion unterstützen.

Anreize durch die Reform der Gemeinsamen Agrarpolitik (GAP)

Die Öko-Regelungen der Gemeinsamen Agrarpolitik (GAP) 2023–2027 markieren eine bedeutende Änderung der europäischen Agrarsubventionen, indem sie umweltverträgliche landwirtschaftliche Praktiken, einschließlich der präzisen Ausbringung von Flüssigdüngern, fördern. Die Programme bieten Direktzahlungen von EUR 50–150 pro Hektar (USD 55–165 pro Hektar) an Landwirte, die Nährstoffmanagementpläne umsetzen, die den Oberflächenabfluss reduzieren und die Bodengesundheit verbessern. Frankreich hat im Jahr 2024 EUR 2,1 Milliarden (USD 2,3 Milliarden) für GAP-Öko-Regelungen bereitgestellt. Flüssige Fertigationssysteme qualifizieren sich für höhere Zahlungssätze aufgrund ihrer präzisen Nährstoffplatzierung und geringeren Verflüchtigungsverluste. In sensiblen Einzugsgebieten priorisiert der Politikrahmen Flüssigformulierungen gegenüber körnigen Alternativen und schafft so eine regulierungsgetriebene Nachfrage. Deutsche Landwirte, die an Öko-Regelungen teilnehmen, demonstrierten diesen Trend mit 23 % höheren Adoptionsraten von Flüssigdüngersystemen im Jahr 2024, was den Einfluss politischer Anreize auf die Marktakzeptanz verdeutlicht[3]Quelle: Europäische Kommission, „GAP 2023–27”, agriculture.ec.europa.eu.

Anstieg kontrollierter Mikrodosierungssysteme mit verzögerter Freisetzung

Inline-Dosierventile und Injektionssysteme mit kontrollierter Freisetzung verbessern die Ausbringung von Flüssigdüngern, indem sie eine präzise Nährstoffzufuhr ermöglichen, die auf die Nährstoffaufnahmemuster der Pflanzen während der Wachstumsperiode abgestimmt ist. Die Niederlande konzentrieren sich auf die Reduzierung von Düngerverlusten mithilfe von Mikrodosierungssystemen im Vergleich zu herkömmlichen Fertigationsplänen, was zu einer besseren Kulturpflanzengleichmäßigkeit und Ertragsqualität führt. Diese Systeme sind mit der bestehenden Bewässerungsinfrastruktur verbunden und ermöglichen eine automatisierte Nährstoffzufuhr basierend auf dem Wachstumsstadium der Pflanze, den Umweltbedingungen und dem Bodenfeuchtegehalt, was die Arbeitskosten senkt und die Düngereffizienz optimiert. Die Technologieakzeptanz nimmt in den intensiven Gartenbauregionen Spaniens zu, wo Wasserknappheit und Umweltvorschriften präzise Ausbringungsmethoden erfordern, die Abfall und Umweltauswirkungen reduzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ziele für ökologische Anbauflächen | -1.4% | Österreich, Schweden und Dänemark | Langfristig (≥ 4 Jahre) |

| Hohe Logistikkosten für Flüssigkeiten in großen Mengen | -0.8% | Osteuropa und Inselgebiete | Kurzfristig (≤ 2 Jahre) |

| Risiko durch den CO₂-Grenzausgleichsmechanismus der Europäischen Union | -0.6% | Importabhängige Ostmärkte | Mittelfristig (2–4 Jahre) |

| Aufkommende biologische Blattdüngungsalternativen | -0.5% | Premiumsegmente in Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ziele für ökologische Anbauflächen

Im Rahmen der „Vom Hof auf den Tisch”-Strategie der Europäischen Union wurde das Ziel für ökologische Landwirtschaftsflächen auf einen Anstieg von 10,5 % im Jahr 2022 auf 25 % bis 2030 festgelegt. Dieser Wandel stellt die Nachfrage nach synthetischen Flüssigdüngern vor Herausforderungen, da ökologische Erzeuger auf biologische und mineralische Ernährungsquellen umsteigen. Österreich führt diesen Übergang mit 26,5 % ökologischer Anbaufläche im Jahr 2024 an, gefolgt von Schweden mit 20,8 %, was die Machbarkeit einer großflächigen ökologischen Umstellung demonstriert, die den Verbrauch synthetischer Düngemittel reduziert. Der ökologische Umstellungsprozess umfasst typischerweise einen dreijährigen Umstellungszeitraum, in dem Landwirte synthetische Betriebsmittel schrittweise reduzieren und gleichzeitig die biologische Bodenaktivität aufbauen, was in umstellenden Regionen eine vorübergehende Nachfragezerstörung für Flüssigdünger erzeugt. Die Nettomarktauswirkungen variieren je nach Region, wobei intensive Agrargebiete wie Spanien, Frankreich, Deutschland, Italien und das Vereinigte Königreich trotz der ökologischen Expansion eine starke Nachfrage nach Flüssigdüngern aufrechterhalten, während extensive Landwirtschaftsregionen einen ausgeprägteren Nachfragerückgang verzeichnen.

Hohe Logistikkosten für Flüssigkeiten in großen Mengen

Die Transportkosten für Flüssigdünger sind seit 2022 jährlich um 12 % gestiegen, angetrieben durch Kraftstoffpreisvolatilität und spezielle Handhabungsanforderungen, die die Versandflexibilität im Vergleich zu Feststoffdüngern einschränken. Der Transport von Flüssigkeiten in großen Mengen erfordert dedizierte Tankwagen und Eisenbahnwaggons, die nicht einfach für andere Güter umgerüstet werden können, was in Spitzenanwendungszeiten Kapazitätsengpässe schafft und die Frachtkosten in die Höhe treibt. Das spezialisierte Flüssigchemikalien-Transportnetzwerk der Bertschi Group demonstriert die Infrastrukturanforderungen für eine effiziente Flüssigdüngerverteilung, aber Kapazitätsbeschränkungen während der Frühjahrsausbringungsperioden schaffen Engpässe, die das Marktwachstum einschränken. Regionale Lager- und Mischanlagen entwickeln sich zu strategischen Vermögenswerten zur Senkung der Transportkosten und Verbesserung der Lieferkettenflexibilität, obwohl die Kapitalanforderungen Investitionen auf größere Akteure mit ausreichenden Skaleneffekten beschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Düngertyp: Stickstoffhaltige Produkte behaupten ihre Dominanz

Die stickstoffhaltige Kategorie behielt im Jahr 2025 einen Marktanteil von 44,05 % innerhalb des europäischen Flüssigdüngermarkts und unterstreicht damit die zentrale Bedeutung des Stickstoffmanagements für die Getreide- und Rapsproduktion. Die umfassende Kompatibilität mit Regler für variable Ausbringungsmengen sichert die anhaltende Anteilsstabilität, auch wenn GAP-Revisionen (Gemeinsame Agrarpolitik) die Ammoniakemissionsgrenzen verschärfen. Komplexe Flüssigdünger sprechen Mischbetriebe an, die eine Einpass-Nährstoffversorgung suchen, während einfache Mikronährstoffmischungen lokalisierte Spurenelementlücken schließen.

Da Bodenuntersuchungen zunehmend Zink- und Bormangelerscheinungen aufdecken, die die Getreidequalität bedrohen, dürfte die Mikronährstoffnische, die mit einem CAGR von 8,22 % wächst, davon profitieren. Hersteller bringen chelierte Eisen- und Ethylendiamintetraessigsäure (EDTA)-Zink-Flüssigdünger auf den Markt, die Preisaufschläge von 15–20 % gegenüber Standardqualitäten erzielen und das Wertwachstum innerhalb der Marktgröße des europäischen Flüssigdüngermarkts stützen. Spezielle Kaliumphosphit-Linien zielen ähnlich auf die Unterdrückung von Wurzelkrankheiten ab und fügen funktionale Agronomievorteile hinzu, die die Marktreichweite über die reine Ernährung hinaus erweitern. Insgesamt festigen diese Fortschritte das Düngertyp-Segment als wichtiges Feld für Premiumisierungsstrategien, die den europäischen Flüssigdüngermarkt vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsart: Fertigation führt, Blattdüngung wächst schnell

Fertigationssysteme lieferten im Jahr 2025 50,62 % der Marktgröße, da Gewächshäuser und bewässerte Obstgärten die Nährstoff- und Wasserkontrolle in einer einzigen Plattform integrieren. Mikro-Sprinkler- und Tropfleitungen mischen Flüssigkonzentrate direkt ein und erzielen Einsparungen von 20–30 % gegenüber Breitwurfmethoden, während sie die Auswaschung in nitratgefährdeten Zonen eindämmen. Staatliche Wassereffizienzförderungen beschleunigen die Einführung weiter und verankern die Dominanz der Fertigation im Marktanteil des europäischen Flüssigdüngermarkts.

Die Blattdüngung, derzeit noch kleiner, verzeichnet bis 2031 einen CAGR von 8,86 %, angetrieben von Spezialkulturbetrieben, die eine schnelle Mangelkorrektur und Verbesserungen der Fruchtqualität anstreben. Fortschrittliche Tensidformulierungen verbessern die Blattadhäsion und reduzieren Verdunstungsverluste, wodurch der Anwendungsbereich der Blattdüngung von der Mikronährstoffrettung auf die Makronährstoffergänzung während der Kornfüllungsphasen ausgeweitet wird. Gerätehersteller bündeln nun Sprühgeräte mit variabler Ausbringungsmenge mit handgehaltenen Chlorophyllmessgeräten und schaffen engere Rückkopplungsschleifen, die eine präzise Terminierung sicherstellen. Das duale Wachstum der Fertigation und der Blattdüngungskanäle diversifiziert die Einnahmen und schützt den europäischen Flüssigdüngermarkt vor Betriebsmittelpreisvolatilität.

Nach Kulturpflanzentyp: Gartenbau am schnellsten, Feldfrüchte am größten

Feldfrüchte repräsentierten im Jahr 2025 47,74 % der Marktgröße des europäischen Flüssigdüngermarkts und spiegeln die umfangreichen Weizen-, Gersten- und Rapsanbauflächen der Region wider. Aufgabenspezifische Agronomie treibt die Einführung voran, wobei geteilte Stickstoffgaben, die auf die Phänologie abgestimmt sind, die Erträge aufrechterhalten und gleichzeitig Nitratauswaschungsstrafen abwenden. Um die Kundenbindung in diesem volumenstarken Kanal zu stärken, bieten Dienstleister nun umfassende Nährstoffkartierungspakete an. Diese Pakete integrieren nahtlos Bodenscanning, fortschrittliche Empfehlungsalgorithmen und maßgeschneiderte Nährstoffmischungen. Feldfruchtanwendungen entwickeln sich hin zu Systemen mit variabler Ausbringungsmenge, die die Stickstoffausbringung basierend auf Bodenvariabilität und Ertragspotenzialkartiering optimieren, was die Betriebsmittelkosten senkt und gleichzeitig die Produktivität aufrechterhält.

Gartenbaukulturen stellen das am schnellsten wachsende Segment mit einem CAGR von 7,46 % bis 2031 dar, angetrieben durch die Ausweitung der Gewächshausproduktion, den Anbau von Spezialkulturen und Obstproduktionssysteme, die ein präzises Nährstoffmanagement und eine hochwertige Ernte erfordern. Die rasche Expansion des Gartenbausegments spiegelt die Verbrauchernachfrage nach ganzjährig frischen Produkten und die wirtschaftlichen Vorteile der kontrollierten Umgebungslandwirtschaft in europäischen Märkten mit hohen Grundstückskosten und Umweltauflagen wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland und Frankreich tragen zusammen etwa 34 % des regionalen Verbrauchs bei, da große Betriebe angesichts verschärfter Nitratrichtlinien-Schwellenwerte auf Ertragssicherung setzen. Staatliche Subventionen für Technologien mit variabler Ausbringungsmenge und die Beschaffung kohlenstoffarmer Düngemittel schaffen einen robusten Nachfragesog, der den europäischen Flüssigdüngermarkt verankert. Die Niederlande üben trotz begrenzter Fläche einen überproportionalen Einfluss auf Technologietrends aus. Ihre Gewächshauskomplexe erzielen Nährstoffnutzungseffizienzen, die 40 % über dem EU-Durchschnitt liegen, und setzen Maßstäbe, die von Dänemark bis Polen weitgehend nachgeahmt werden. Niederländische Forschungs- und Entwicklungscluster leiten EUR 5,2 Milliarden (USD 5,7 Milliarden) in die kontrollierte Umgebungslandwirtschaft, was vorgelagerte Bestellungen für Präzisionsfertigationskonzentrate verstärkt.

Spanien und Italien sind Hochschwellenmärkte, die durch die Ausweitung der bewässerten Landwirtschaft und die Produktion von Spezialkulturen angetrieben werden, die ein präzises Nährstoffmanagement erfordern. Das mediterrane Klima Spaniens und die Wasserknappheitsprobleme begünstigen Flüssigdüngersysteme, die mit effizienten Bewässerungstechnologien integriert werden, während Italiens vielfältige Agrarlandschaft – von intensiven Po-Tal-Betrieben bis hin zur spezialisierten südlichen Obstproduktion – unterschiedliche Nachfragemuster schafft. Osteuropäische Märkte, darunter Polen und die Tschechische Republik, zeigen eine beschleunigte Einführung, da EU-Beitrittsvorteile und Subventionen der Gemeinsamen Agrarpolitik (GAP) die landwirtschaftliche Modernisierung und Investitionen in Präzisionslandwirtschaftstechnologien unterstützen. Die niedrigeren Arbeitskosten der Region und die wachsenden Agrarexporte schaffen wirtschaftliche Anreize für die Einführung produktivitätssteigernder Flüssigdünger.

Das Vereinigte Königreich verzeichnet nach dem Brexit ein stabiles Wachstum, indem es die Nitratregeln der Europäischen Union spiegelt und gleichzeitig mit CO₂-Vertragsmodellen experimentiert, die emissionsarme Flüssigformulierungen begünstigen. Die nordischen Länder priorisieren die Ausweitung ökologischer Anbauflächen, was das Volumenwachstum dämpft, aber die Nischennachfrage nach zertifizierten flüssigen Nährstofflösungen unterstützt. Insgesamt dämpft die geografische Vielfalt die Zyklizität und stabilisiert die Einnahmeströme für die Marktteilnehmer des europäischen Flüssigdüngermarkts.

Regulatorisches Umfeld

Der europäische Markt für Flüssigdünger unterliegt der EU-Düngeprodukteverordnung (EU) 2019/1009, die Sicherheits-, Qualitäts- und Kennzeichnungsanforderungen für EU-Düngeprodukte festlegt und die CE-Kennzeichnung für den grenzüberschreitenden Marktzugang unterstützt. Im September 2024 stärkte die Europäische Kommission die Konformitätswege durch den Durchführungsbeschluss (EU) 2024/2387, der auf harmonisierte Normen (EN 17816:2023 und EN 17817:2023) verweist, die eine Konformitätsvermutung für zentrale Produkteigenschafts- und Mengenbestimmungsmethoden bieten, die von Herstellern und Importeuren von flüssigen Nährstofflösungen verwendet werden.

Die Kennzeichnungskonformität bewegt sich unter der Verordnung (EU) 2024/2516 (18. September 2024) hin zu digitalen Formaten, die digitale Kennzeichnungsbestimmungen für Düngeprodukte einführte, mit weiteren technischen Spezifikationen, die an delegierte Rechtsakte gekoppelt sind und bis zum 1. Mai 2027 vorgesehen sind. Auch die Handels- und Angebotspolitik verschob sich 2026, mit einem im Mai 2026 verabschiedeten Aktionsplan der Europäischen Kommission für Düngemittel und der Verordnung (EU) 2026/1181 des Rates (22. Mai 2026), die die Zölle des Gemeinsamen Zolltarifs für ein Jahr vorübergehend auf ausgewählte Stickstoffvorprodukte und Düngemittel (einschließlich Harnstoff und Ammoniak) aussetzt, während Importe aus Russland und Belarus ausgeschlossen bleiben. Dies wirkt sich auf Beschaffungsstrategien und die Kostenbasis für die Produktion und Mischung von flüssigem Stickstoffdünger in Europa aus.

Wettbewerbslandschaft

Der europäische Flüssigdüngermarkt weist eine moderate Fragmentierung auf, mit Akteuren wie Yara International ASA, EuroChem Group AG, ICL Group Ltd, CF Industries Holdings Inc. und Grupa Azoty S.A. Marktführer nutzen vertikale Integrationsstrategien, die die Rohstoffproduktion, Formulierung und Vertriebsnetzwerke umfassen, während kleinere Akteure durch Spezialprodukte und lokalisierte Servicefähigkeiten Wert schaffen. Die Technologieakzeptanz dient als wichtiges Wettbewerbsdifferenzierungsmerkmal, wobei Unternehmen in Präzisionsausbringungssysteme, Formulierungen mit kontrollierter Freisetzung und digitale Landwirtschaftsplattformen investieren, die Kundenbeziehungen stärken und Premiumpreise erzielen.

Strategische Allianzen definieren die Wettbewerbsgrenzen neu. FertigHys Grünammoniak-Komplex, unterstützt von InVivo, positioniert die französische Landwirtschaft für eine zehnprozentige inländische Versorgung mit kohlenstoffarmem Stickstoff bis 2030 und verlagert die Kaufkraft hin zu Akteuren, die frühzeitig Abnahmeverträge sichern. Anglo American vertiefte die Vertriebsrechte mit Cefetra für POLY4 und brachte einen Mehrkomponenten-Polyhalit-Konkurrenten in einen Markt ein, der historisch von NPK-Lösungen dominiert wird. Patentanmeldungen rund um Mikroverkapselung und Prozesse mit kontrollierter Freisetzung stiegen 2024 beim Europäischen Patentamt um 18 %, was auf anhaltende Forschungs- und Entwicklungsintensität hindeutet.

Mit dem ISO-14064-Treibhausgaszertifikat und der REACH-Konformität können Unternehmen den grenzüberschreitenden Handel mühelos abwickeln. Im Gegensatz dazu sind kleinere Importeure durch den CO₂-Grenzausgleichsmechanismus (CBAM) von Margenerosion bedroht. Digitale Agronomie-Plattformen fungieren als bindende Kundenschnittstellen; Unternehmen, die Bodensensoren, Fernerkundung und maßgeschneiderte Flüssigmischungen bündeln, verzeichnen höhere Erneuerungsraten. Das Wettbewerbsfeld bleibt dynamisch, wobei Fusionen und Übernahmen auf regionale Mischbetriebe abzielen, die Letzte-Meile-Logistikkapazitäten hinzufügen, um den sich schnell entwickelnden europäischen Flüssigdüngermarkt zu bedienen.

Marktführer der europäischen Flüssigdüngerbranche

Yara International ASA

EuroChem Group AG

ICL Group Ltd

CF Industries Holdings Inc.

Grupa Azoty S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Yara International ASA gab eine Vereinbarung zum Erwerb der Produktionsanlage Gulf Coast Ammonia (GCA) in Texas City, Texas, für 1,3 Milliarden USD bekannt. Der Deal erweitert Yaras Zugang zu Ammoniak, einem wichtigen vorgelagerten Rohstoff für Stickstofflösungen, die in Flüssigdüngern verwendet werden. Er stärkt außerdem die Versorgungssicherheit und die Kostenposition für global gehandelte Stickstoffprodukte.

- März 2026: ICL Group Ltd eröffnete eine neue Produktionsanlage für Spezialdünger in Maharashtra, Indien, zur Herstellung wasserlöslicher Düngemittel. Der erweiterte Produktionsfußabdruck stärkt die Widerstandsfähigkeit der Spezial-Lieferkette von ICL und kann die Produktverfügbarkeit sowie die logistische Flexibilität verbessern, um die Nachfrage nach flüssiger und löslicher Ernährung im gesamten Portfolio zu bedienen.

- September 2024: Grupa Azoty S.A. brachte RSM OPTIMA auf den Markt, eine verbesserte Harnstoff-Ammoniumnitrat-Lösung (UAN), die mit Kupfer, Bor und Molybdän angereichert ist. Die mit Mikronährstoffen angereicherte Formulierung richtet sich an Premium-Flüssigernährungsprogramme und unterstützt die Differenzierung in Blattdüngungs- und Fertigationssystemen, in denen Erzeuger die Zufuhr mehrerer Nährstoffe in weniger Durchgängen schätzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von Flüssigdüngerprodukten, die in Europa verkauft und verwendet werden, gemessen an dem Punkt, an dem der Dünger an Betriebe und professionelle Anbauer zur Pflanzenernährung geliefert wird.

Ausschlüsse des Umfangs: Wir schließen Düngemittel aus, die hauptsächlich in fester oder granulierter Form verkauft werden, sowie Nicht-Dünger-Anbaumittel wie Pestizide und Bodenverbesserungsmittel, die nicht primär Pflanzennährstoffe liefern.

Übersicht der Segmentierung

- Nach Düngertyp

- Komplexdünger

- Einnährstoffdünger

- Mikronährstoffe

- Stickstoffhaltig

- Phosphathaltig

- Kaliumhaltig

- Sekundäre Makronährstoffe

- Nach Anwendungsart

- Fertigationsdüngung

- Blattdüngung

- Nach Kulturpflanzentyp

- Feldfrüchte

- Gartenbaukulturen

- Rasen- und Zierpflanzen

- Nach Geografie

- Frankreich

- Deutschland

- Italien

- Niederlande

- Russland

- Spanien

- Vereinigtes Königreich

- Ukraine

- Übriges Europa

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu europäischer Anbaufläche, Nährstoffanwendungspraktiken und dem allgemeinen dünger-politischen Kontext, der dann die Grenzen des Dimensionierungsmodells prägt. Wir bezogen uns auf öffentliche Quellen wie Eurostat für Landwirtschafts- und Handelssignale, FAOSTAT für Anbau- und Input-Kontext sowie nationale Landwirtschaftsministerien für Programm- und Nutzungsaktualisierungen, die die Akzeptanz beeinflussen.

Um Mutmaßungen bei Preisgestaltung und Angebot zu reduzieren, haben wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung zu Düngemittelpreiszyklen und Vertriebsänderungen überprüft. Parallel dazu wurden Patentdatenbanken durchsucht, um die Formulierungsaktivität zu verstehen, und Import-Export-Versanddatenbanken wurden selektiv verwendet, um grenzüberschreitende Bewegungen auf Plausibilität zu prüfen, wo sie das lokale Angebot wesentlich beeinflussen. Die obige Liste der Schreibtischquellen ist nur illustrativ, und weitere öffentliche Materialien wurden zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie Flüssigdünger tatsächlich im Feld bepreist, verkauft und angewendet werden, da Etikettenangaben und Praxis der Landwirte je nach Kultur und Land abweichen können. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, Agronomen und großen landwirtschaftlichen Betrieben in ganz Europa, sodass Annahmen zu Anwendungsraten, Saisonalität und Produktmix präzisiert und vor der Fertigstellung der Gesamtsummen erneut überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 16 % | |

| Mittlere Ebene: 59 % | Funktions-/Bereichsleiter: 41 % | |

| Kleinere Marktteilnehmer: 16 % | Manager: 43 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Anbaufläche und Anbaumuster auf Länderebene verwendet werden, um den adressierbaren Nachfragepool für die flüssige Anwendung (einschließlich Fertigation und Blattdüngung) zu rekonstruieren, der dann anhand beobachteter Preisspannen in Werte umgerechnet wird. Um das Modell fundiert zu halten, untermauern wir es mit selektiven Bottom-up-Prüfungen anhand von Stichprobenumsätzen der Lieferanten, Kanalprüfungen bei Vertriebspartnern und einfacher Mengen-mal-durchschnittlichem-Verkaufspreis(ASP)-Rechnung für zentrale Produktgruppen.

Zu den einflussreichsten Inputs des Modells gehören die Anbaufläche nach Hauptkulturgruppen, bewässerte Fläche und Fertigations-Durchdringung, der Flüssigkeitsanteil am gesamten Düngemittelverbrauch, die Anwendungshäufigkeit während der Saison sowie Preisbewegungen auf Länderebene für Stickstoff-, Phosphat-, Kali- und Mikronährstoff-Flüssigkeiten. Wo die Datenlage für kleinere Länder dünn ist, werden Lücken mit Proxy-Annahmen behandelt, die auf agronomischer Ähnlichkeit und Handelsverbindungen basieren, und diese Proxys werden in Gesprächen mit lokalen Experten erneut getestet.

Für die Prognose wird eine Szenarioanalyse verwendet, da sich Düngemittelnachfrage und -preise mit Energiekosten, Regulierung und wetterbedingten Anbauverschiebungen ändern können. Wachstumspfade werden für Basis-, schwächere Nachfrage- und höhere Akzeptanzfälle erstellt und dann anhand von interviewbasiertem Konsens darüber angepasst, wie schnell sich die Flüssigverwendung bei hochwertigen Kulturen und geschütztem Anbau ausweitet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Gegenprüfungen mit unabhängigen Signalen wie der Richtung der gesamten Düngemittelausgaben, der Stabilität der Anbaufläche und den gemeldeten Preiszyklen validiert, und Abweichungen werden vor der Freigabe untersucht. Zeigt ein Land einen ungewöhnlichen Anstieg oder Rückgang, überprüfen wir die zugrunde liegenden Treiber erneut und kontaktieren relevante Befragte erneut, um zu bestätigen, ob es sich um eine reale Veränderung oder ein Modellartefakt handelt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Preisverschiebungen, politische Änderungen oder Versorgungsunterbrechungen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sicht mit konsistenten Annahmen über die gesamte Zeitreihe hinweg erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Flüssigdünger in Europa mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Flüssigdünger in Europa stimmen oft nicht überein, da jede Studie eigene Entscheidungen zu Zeitpunkt, Währungsbehandlung und der erfassten Preisebene trifft. Unterschiede entstehen auch dadurch, wie über Vertriebspartner verkaufte Produkte bewertet werden und ob Anwendungsarten wie Fertigation und Blattdüngung anhand derselben Nachfrageindikatoren gemessen werden.

In dieser Studie ist der Aktualisierungszyklus von Bedeutung, da ASPs auf dasselbe Währungsfenster umdatiert werden, das für das Basisjahr verwendet wird, und dann anhand von Länderpreissignalen und Interviewvalidierung erneut überprüft werden, was erklärt, warum Mordor Intelligence für 2025 einen höheren Wert ausweist als einige Zahlen, die sich scheinbar auf ältere Preispunkte stützen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,72 Milliarden USD (2025) | |

| Branchendaten-Herausgeber A | 3,52 Milliarden USD (2025) | Die Schätzung scheint ein niedrigeres Preisniveau und einen längerfristigen Durchschnitt anzuwenden, der jüngste europäische Düngemittelpreisschwankungen glätten kann, was den Wert unterschätzen kann, wenn sich der Flüssigproduktmix hin zu nährstoffreicheren und Spezialmischungen verschiebt. |

| Syndizierter Index B | 3,48 Milliarden USD (2025) | Die Umfangsbeschreibung ist weniger explizit darüber, ob Vertriebsaufschläge und der vollständige Produktmix länderübergreifend konsistent erfasst werden, und das kürzere Prognosefenster deutet auf eine geringere Neuberechnung der Länder-ASPs hin, wenn sich Wechselkurse und Inputkosten ändern. |

Insgesamt lässt sich die Streuung hauptsächlich durch den Zeitpunkt der Preisgestaltung, die Art der Werterfassung entlang des Kanals und die Konsistenz der Neuberechnung der Länder auf dieselben Jahresannahmen erklären. Indem die Inputs auf Anbaunachfragesignale rückverfolgbar gehalten werden und Preis- und Mixverschiebungen durch wiederholte Prüfungen validiert werden, bleibt die resultierende Marktgröße praktisch reproduzierbar und für die Planung leichter interpretierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Flüssigdüngermarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 5,02 Milliarden bewertet.

Wie hoch ist der prognostizierte CAGR für europäische Flüssigdünger bis 2031?

Für den Zeitraum 2026–2031 wird ein CAGR von 6,31 % prognostiziert.

Welcher Düngertyp führt den europäischen Flüssigdüngerabsatz an?

Stickstofflösungen halten 44,05 % des Umsatzes im Jahr 2025.

Warum wird die Fertigationsdüngung gegenüber der Breitwurfausbringung bevorzugt?

Die Fertigationsdüngung kombiniert Nährstoffe mit der Bewässerung, reduziert den Oberflächenabfluss um bis zu 30 % und verbessert die Kulturpflanzenreaktion.

Wie wird der CO₂-Grenzausgleichsmechanismus das Angebot beeinflussen?

Der CO₂-Grenzausgleichsmechanismus erhöht die Kosten für kohlenstoffintensive Importe und begünstigt inländische Hersteller, die in kohlenstoffarme Ammoniaklinien investieren.

Welches Segment zeigt das schnellste Wachstum?

Die Blattdüngung wächst mit einem CAGR von 8,86 % aufgrund der Einführung bei Spezialkulturen.

Seite zuletzt aktualisiert am: