Größe und Marktanteil des europäischen Biofertilizer-Marktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

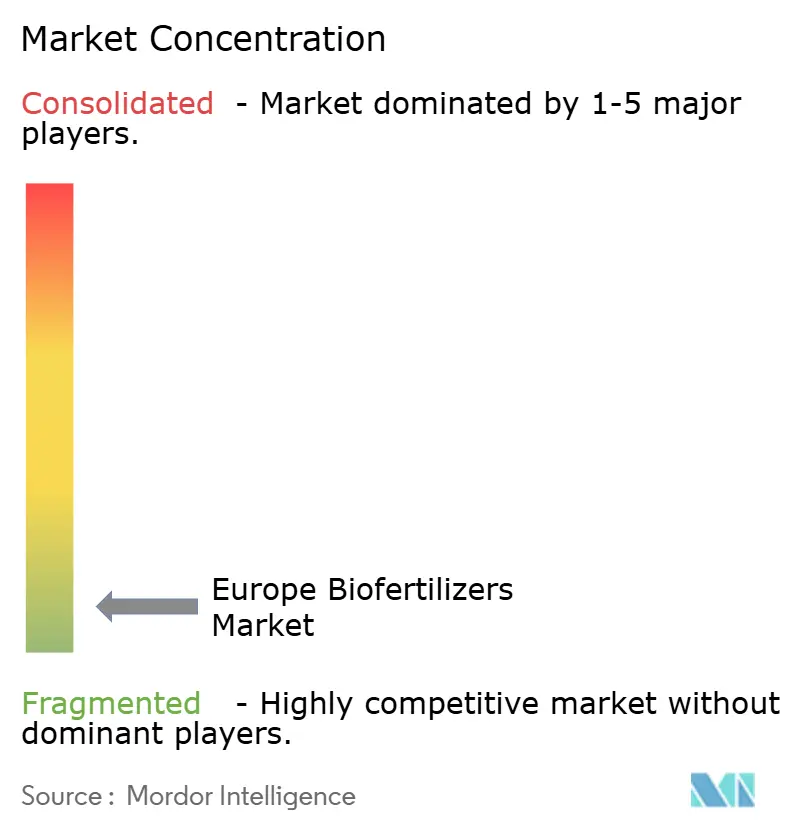

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Biofertilizer-Marktes von Mordor Intelligence

Die Größe des europäischen Biofertilizer-Marktes wird voraussichtlich von 1,14 Milliarden USD im Jahr 2025 auf 1,22 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,6 % über den Zeitraum 2026–2031 einen Wert von 1,67 Milliarden USD erreichen. Das aktuelle Wachstumsmomentum resultiert aus dem EU-Mandat „Vom Hof auf den Tisch”, das Ökolandbauflächen erweitert, steigenden Kohlenstoffstrafen auf den Einsatz synthetischer Düngemittel sowie einem wachsenden Verbraucherinteresse an hochwertigen Bio-Erzeugnissen. Die Wettbewerbsintensität bleibt gering, da der Markt stark fragmentiert ist und das technische Know-how in den Mitgliedstaaten variiert. Mykorrhiza-Pilzprodukte dominieren heute aufgrund ihrer nachgewiesenen Phosphormobilisierung, während phosphat-lösende Bakterien als klimakonform ausgerichtete Lösungen an Bedeutung gewinnen. Währungsbereinigte Subventionen im Rahmen der Gemeinsamen Agrarpolitik und aufkommende Boden-Kohlenstoffgutschriftprogramme stärken die Nachfragesignale zusätzlich.

Wesentliche Erkenntnisse des Berichts

- Nach Form entfielen Mykorrhiza-Pilze im Jahr 2025 auf 62,30 % des europäischen Biofertilizer-Marktanteils, während Rhizobium bis 2031 mit einer CAGR von 7,12 % voranschreitet.

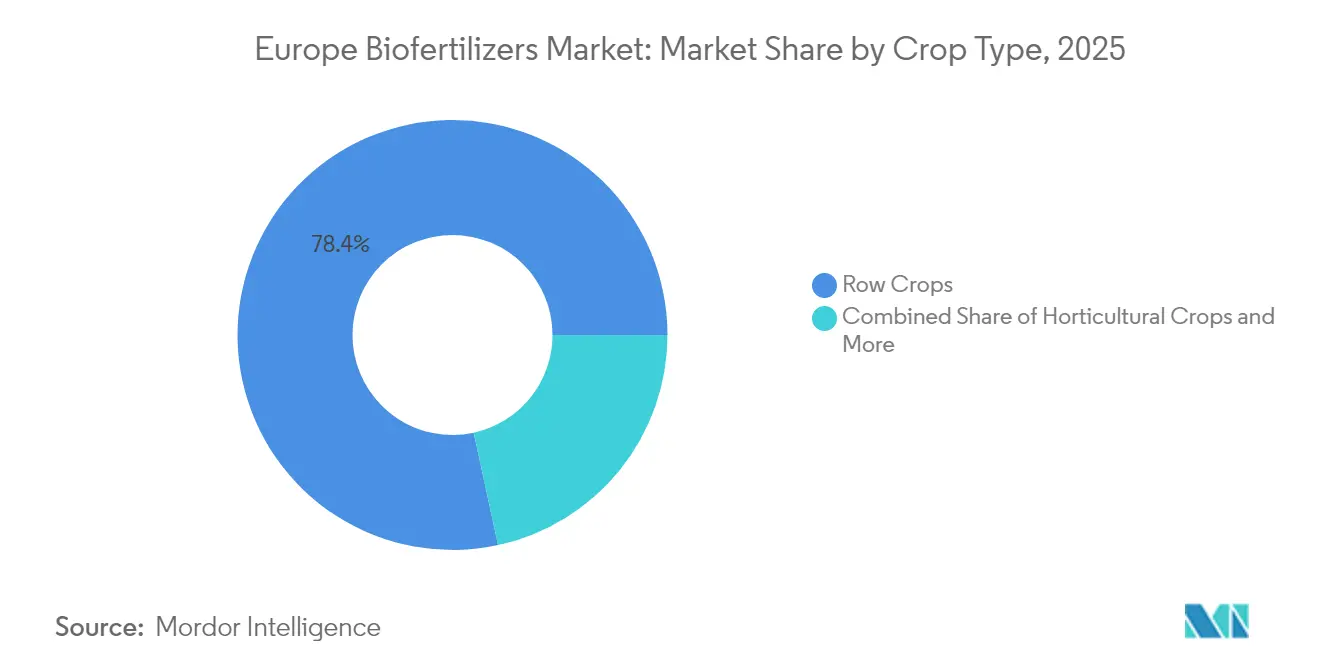

- Nach Kulturpflanzentyp entfielen Reihenfrüchte im Jahr 2025 auf 78,40 % des europäischen Biofertilizer-Marktvolumens, während Marktfrüchte zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,08 % expandieren werden.

- Nach Land führte Frankreich im Jahr 2025 mit einem Umsatzanteil von 21,10 %, und Spanien soll bis 2031 mit einer CAGR von 9,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Biofertilizer-Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Mandat „Vom Hof auf den Tisch” zur Ausweitung der Ökolandbauflächen | +2.1% | EU-27, mit dem höchsten Gewicht in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Restriktive EU-Kohlenstoff- und Nährstoffvorschriften | +1.8% | Nitratgefährdete Zonen in Nordeuropa | Kurzfristig (≤2 Jahre) |

| Steigende Verbrauchernachfrage nach Bio-Erzeugnissen | +1.5% | Kernmärkte Westeuropas expandieren nach Mitteleuropa | Langfristig (≥4 Jahre) |

| GAP-Öko-Regelungs-Subventionen | +1.2% | Mediterrane und nordische Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Bodenkohlenstoff-Gutschrift-Monetarisierung durch Mikroben | +0.7% | Pilotregionen in Frankreich, den Niederlanden und Dänemark | Langfristig (≥4 Jahre) |

| Partnerschaft zur Kreislaufnutzung von Insektenfrass-Nährstoffen | +0.3% | Niederlande, Belgien und Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Mandat „Vom Hof auf den Tisch” zur Ausweitung der Ökolandbauflächen

Das 25%-Ziel für Ökolandbauflächen im Rahmen des Programms „Vom Hof auf den Tisch” überführt rund 17 Millionen zusätzliche Hektar in biologisches Management – eine Ausweitung, die beispiellose Mengen mikrobieller Inokulate für Stickstofffixierung und Phosphormobilisierung erfordert. Regierungen wie Deutschland und Frankreich haben das Mandat in nationale Strategien eingebettet und damit klare Zeitpläne geschaffen, die die Beschaffungsplanung für Händler und Genossenschaften prägen. Mit dem Mandat verbundene Finanzierungsströme decken Landwirtschaftsschulungen, Demonstrationsflächen und Ergebnisverifizierung ab, die zusammen die Einführungslernkurven verkürzen. Anbieter, die Agraronom-Dienstleistungen mit Produktverkäufen bündeln, gewinnen frühe Kundentreue, da viele Landwirte nach jahrzehntelanger Abhängigkeit von synthetischen Düngemitteln steile Lernkurven bewältigen müssen. Marktdaten weisen auf eine steigende Voraisbuchung mikrobieller Produkte hin, da Landwirte ihre Versorgung vor dem Frühjahrsauftrag sichern – ein Muster, das die Sogwirkung des Mandats auf den europäischen Biofertilizer-Markt unterstreicht[1]Quelle: Europäische Kommission, „Farm-to-Fork-Strategie”, ec.europa.eu.

Restriktive EU-Kohlenstoff- und Nährstoffvorschriften

Die Nitratkappung von 170 kg N je Hektar und entstehende Kohlenstoffgebühren von 26,5–31,8 USD je Tonne CO₂-Äquivalent verändern die Betriebsbudgets der Landwirte in Echtzeit. Dänische und niederländische Anbauer, die in einigen der strengsten nitratgefährdeten Zonen wirtschaften, dokumentieren seit 2019 Einsparungen bei Düngemitteln von 40–50 %, indem sie auf phosphat-lösende Bakterien setzen, die Restphosphor freisetzen. Da die Regulierungsbehörden die Kohlenstoffgebühren an das EU-Emissionshandelssystem koppeln, werden für synthetisches Ammoniak allgemein steigende Kostenfaktoren erwartet, was Getreide- und Rapserzeuger dazu veranlasst, Nährstoffquellen zu diversifizieren, bevor die Strafen schärfer greifen. Kontinuierliche Überwachungsanforderungen, die Stickstoffausbringungsaufzeichnungen an die Subventionsberechtigung knüpfen, verstärken den Wechsel zu emissionsarmen biologischen Mitteln zusätzlich. Diese beiden Politikmaßnahmen veranlassen Mikrobenhersteller, Kohlenstoff- und Nährstoffeffizienzansprüche durch unabhängige Feldversuche zu validieren – ein Schritt, der die Wettbewerbsdifferenzierung schärft[2]Quelle: Europäische Umweltagentur, „Stickstoffverschmutzung und Klimaauswirkungen”, eea.europa.eu .

Steigende Verbrauchernachfrage nach Bio-Erzeugnissen

Die Umsätze mit Bio-Lebensmitteln stiegen im Jahr 2024 auf 55 Milliarden EUR (58,3 Milliarden USD) und verzeichnen weiterhin jährliche Zuwächse von 8,1 %, gestützt durch gesundheitliche Positionierung, rückstandsfreie Kennzeichnung und die Expansion von Handels-Eigenmarken. Haushalte in Österreich, der Schweiz und Dänemark wenden bis zu 11,3 % ihrer Lebensmittelbudgets für Bio-Produkte auf – eine Zahl, die sich seit 2018 verdoppelt hat. Einzelhändler sichern sich nun durch langfristige Erzeugerverträge, die mikrobielle Eingangsprotokoll vorschreiben, eine lückenlose Rückverfolgbarkeit, die Verbraucherorganisationen zunehmend fordern. Preisaufschläge von 2,1–3,2 USD je Kilogramm für Frischware puffern die Mehrkosten mehrfacher mikrobieller Anwendungen pro Saison ab und halten die betrieblichen Gewinnspannen der Betriebe tragfähig. Marktumfragen zeigen, dass 73 % der Käufer marginale Preiserhöhungen akzeptieren, wenn die Kennzeichnung Biodiversitäts- und Bodengesundheitsvorteile garantiert – was die wirtschaftliche Grundlage für Biofertilizer-Programme stärkt[3]Quelle: FiBL, „Die Welt der biologischen Landwirtschaft 2024”, fibl.org.

GAP-Öko-Regelungs-Subventionen

Die Gemeinsame Agrarpolitik 2023–2027 stellt 97 Milliarden EUR (102,9 Milliarden USD) für Öko-Regelungen bereit, von denen 40 % für biologische Betriebsmittel, Zwischenfrüchte und präzises Nährstoffmanagement vorgesehen sind. Deutschland erstattet 47,7–68,9 USD je Hektar für Mikrobenprogramme, und Frankreich zahlt 37,1–53,0 USD für Leguminosenrotationen, die Inokulate einsetzen. Da Zahlungen jährlich fließen, realisieren Landwirte die finanziellen Vorteile innerhalb desselben Geschäftsjahres und verkürzen die Amortisationszeiten für die meisten Biofertilizer-Pakete auf weniger als zwei Saisons. Die finanzielle Planbarkeit erschließt zudem Bankkreditlinien für die Vorfinanzierung von Betriebsmitteln – ein wichtiger Hebel für Kleinlandwirte. Anbieter schnüren Produktpakete passgenau auf Subventionskriterien zugeschnitten, eine Strategie, die den Verwaltungsaufwand für Landwirte senkt und die Volumenskalierung im gesamten europäischen Biofertilizer-Markt beschleunigt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variabilität der Feldleistung | −1.4% | Kontinentale Klimazonen innerhalb der EU | Kurzfristig (≤2 Jahre) |

| Logistik der Haltbarkeit lebender Kulturen | −0.9% | Osteuropa, wo die Kühlkette schwach ausgebaut ist | Mittelfristig (2–4 Jahre) |

| Langsames gesamteuropäisches Stammregistrierungsverfahren | −0.7% | Alle Mitgliedstaaten unter EFSA-Überprüfung | Langfristig (≥4 Jahre) |

| Kanalkonflikt durch rasante Konsolidierung | −0.5% | Händlernetzwerke in Westeuropa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Variabilität der Feldleistung

Mehrere Standortversuche zeigen Ertragsreaktionen zwischen 15–40 %, da das mikrobielle Überleben vom pH-Wert, der Bodenstruktur und dem Feuchtigkeitsprofil abhängt, die sich von mediterranen Lehmböden bis zu nordischen Tonböden erheblich unterscheiden. In den sandigen Böden Polens und Ungarns senkt rasante Austrocknung während des Sommers die mikrobielle Persistenz und führt zu uneinheitlichen Ergebnissen für Getreideerzeuger. Frühe Frühlingskaelteinbrüche reduzieren die Mykorrhiza-Kolonisierung in Nordfrankreich um bis zu die Hälfte und schränken die Phosphoraufnahme genau dann ein, wenn die Pflanzen sie am dringendsten benötigen. Diese Variabilität zwingt Landwirte, betriebliche Streifenversuche durchzuführen – eine Praxis, die die Einführung auf Gesamtflächen verzögert und die Bestellmengen verlangsamt. Anbieter bündeln jetzt Bodentestkits und Beratungsleistungen, um Vertrauen aufzubauen; die Skalierbarkeit der Dienstleistungen bleibt jedoch ein Engpass.

Logistik der Haltbarkeit lebender Kulturen

Die Anzahl lebensfähiger Zellen sinkt nach zweiundsiebzig Stunden bei 25 °C um 90 %, weshalb eine ununterbrochene Kühllagerung bei 2–8 °C vom Werk bis zum Betrieb zwingend erforderlich ist. Die Verteilung in Osteuropa verfügt nicht über ausreichende Kühlhubs, was Fracht- und Lagerkosten von 0,16–0,27 USD je Kilogramm verursacht, die die Preiswettbewerbsfähigkeit gegenüber synthetischen Düngemitteln untergraben. Einzelhändler weigern sich häufig, mikrobielle Bestände zu halten, da ein rascher Umschlag die Lagerbudgets belastet, was Anbieter zur Unterhaltung von Konsignationslagern zwingt. Umgebungstemperatur-stabile Formulierungen existieren, jedoch schmälern Ertragseinbußen von bis zu 12 % ihre Verbreitung im Hochwertigartenbau. Logistikdefizite begrenzen so die Marktdurchdringung in Regionen, in denen die Ausweitung ökologischer Anbauflächen ansonsten am schnellsten verläuft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominierende Mykorrhiza-Basis und schnell zunehmende Rhizobium-Akzeptanz

Mykorrhiza-Pilze hielten im Jahr 2025 einen beherrschenden Anteil von 62,30 % am europäischen Biofertilizer-Markt, und das Segment wird voraussichtlich bis 2031 die Führungsposition behalten, gestützt auf seine nachgewiesene Fähigkeit zur Phosphormobilisierung und Stärkung der Bodenstruktur. Rhizobium, obwohl von einer kleineren Basis ausgehend, soll mit der schnellsten CAGR von 7,12 % wachsen, da GAP-Öko-Regelungs-Zahlungen breitere Leguminosenrotationen fördern, die auf biologische Stickstofffixierung setzen und so die Kosten für synthetische Betriebsmittel bei Ökoumstellungsbetrieben senken. Zusammen bestimmen diese beiden Kategorien das Tempo für die Ausweitung der Größe des europäischen Biofertilizer-Marktes, indem sie sowohl die Anforderungen an die Nährstofffreisetzung als auch die Nachhaltigkeitsanforderungen der Mitgliedstaaten erfüllen.

Azospirillum behält einen prominenten Anteil und befindet sich auf einem stabilen Wachstumspfad; es wird auf Getreidefeldern bevorzugt, wo seine wachstumsfördernden Eigenschaften die Wurzelarchitektur und die Nährstoffaufnahme verbessern. Bacillus-basierte und andere Mehrstamm-Mischungen haben einen bedeutenden Anteil mit stetigem Wachstum, da Spezialgemüseerzeuger nach Breitspektrumlösungen suchen. Das Potential zur Kohlenstoffsequestrierung von Azotobacter und phosphat-lösenden Bakterien positioniert sie für zukünftige Sprünge, sobald die Bodengutschriftmärkte reifen. Kontinuierliche Patentaktivitäten in diesen kleineren Segmenten unterstreichen die Innovationstiefe, die den Marktanteil des europäischen Biofertilizer-Marktes schrittweise über die heute dominierenden pilzlichen und rhizobialen Produkte hinaus erweitern wird.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Kulturpflanzentyp: Reihenfruchtskalierung und Marktfruchtimpuls

Reihenfrüchte wie Weizen, Mais und Raps entfielen 2025 auf 78,40 % des europäischen Biofertilizer-Marktanteils, da ihre weitläufigen Anbauflächen selbst bescheidene Inokulatmengen je Hektar in erhebliche Volumina übersetzen. Marktfrüchte – hauptsächlich Zuckerrüben und Kartoffeln – repräsentieren einen begrenzten Anteil der aktuellen Nachfrage, sollen aber mit einer führenden CAGR von 7,08 % bis 2031 expandieren, da ihre intensive Betriebswirtschaft höhere mikrobielle Ausgaben rechtfertigt. Diese Kombination aus Skaleneffekten bei Getreide und Dynamik bei Spezialwurzelpflanzen treibt die inkrementellen Gewinne voran, die die Größe des europäischen Biofertilizer-Marktes saisonweise ausweiten.

Gartenbaukulturen halten einen bedeutenden Nachfrageanteil und verzeichnen robustes Wachstum, gestützt durch premium Preispunkte auf Obst- und Gemüsemärkten, die die Kosten mehrfacher mikrobieller Anwendungen absorbieren können. In den Niederlanden und Belgien zeigen Umfragen, dass 65 % der Bio-Gemüseerzeuger auf Mykorrhiza-Inokulate setzen und 40 % unter kontrollierten Bewässerungs- und Temperaturbedingungen bakterielle Konsortien hinzufügen. Marktgetriebene Erzeuger von Zuckerrüben und Kartoffeln testen weiterhin stammspezifische Pakete, die Saccharose- und Stärkeerträge steigern, und stärken so die Grundlage für die Biofertilizer-Akzeptanz außerhalb der Kerngetreide- und Gartenbausegmente. Insgesamt trägt die vielfältige Kulturpflanzenmischung zu einem ausgewogenen Wachstumsprofil bei und verteilt die Marktanteilsgewinne des europäischen Biofertilizer-Marktes sowohl auf Massen- als auch auf Spezialwertschöpfungsketten.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

Frankreich hielt im Jahr 2025 einen Anteil von 21,10 % am europäischen Biofertilizer-Markt. Die Größe des europäischen Biofertilizer-Marktes profitierte davon, dass die französische Bio-Produktion 13,8 Milliarden EUR (14,6 Milliarden USD) erreichte. Landwirte erhalten GAP-Öko-Regelungs-Zahlungen von 45–60 EUR (47,7–63,6 USD) je Hektar, die die Kosten für mikrobielle Mittel ausgleichen. Langjährige Bio-Wein- und Milchwirtschaftssektoren schaffen eine stetige Nachfrage nach Mykorrhiza- und Bakterien-Inokulaten. Ein dichtes Kühlnetz hält lebende Kulturen auf allen Produktionsstandorten vom Werk bis zum Betrieb lebensfähig.

Spanien soll bis 2031 mit einer CAGR von 9,95 % wachsen – dem schnellsten Wachstum unter den wichtigsten Ländern. Gewächshausgemüsezentren in Almería und Valencia nutzen kontrollierte Bewässerung und günstige Klimabedingungen, um die mikrobielle Leistung zu maximieren. Italien behauptet ein bedeutendes Volumen, da sein Bio-Exporthandel wächst und Weinberge routinemäßig Mykorrhiza-Produkte einsetzen. Deutschland verzeichnet stetige Zuwächse, da strenge Bio-Standards und umfangreiche öffentliche Forschung die Wirksamkeit auf dem Feld bestätigen.

Das übrige Europa umfasst östliche Mitgliedstaaten, nordische Betriebe und kleinere westliche Staaten, die EU-Strukturfonds in nachhaltige Modernisierungen investieren. Die Niederlande fungieren als Innovationszentrum, in dem Gewächshausforscher gemeinsam mit Industriepartnern neue Formulierungen entwickeln. Russland unterstützt inländische Mikrobenhersteller und erschließt gleichzeitig neue Bio-Exportkanäle nach Asien. Das Vereinigte Königreich gestaltet Post-Brexit-Regelungen, die emissionsarme Landwirtschaft begünstigen und biologischen Anbietern neue Spielräume eröffnen.

Wettbewerbslandschaft

Die fünf größten Anbieter halten zusammen nur einen begrenzten Anteil, was auf eine extreme Fragmentierung hinweist. Kleine regionale Akteure dominieren aufgrund lokalisierter Vertriebsstrukturen und sprachspezifischer Beratungsleistungen. Dieses Umfeld bietet zahlreiche Übernahmeziele für größere biologische oder konventionelle Pflanzenernährungsunternehmen, die die Mikrobenproduktion und das Marketing skalieren möchten.

Der Technologievorteil beruht auf proprietären Stämmen, Trägermatrizen und Nachweispaketen, die unter lokalen agronomischen Bedingungen dokumentiert sind. Novonesis nutzt nun kombinierte mikrobielle Bibliotheken und gemeinsame Fermentationslinien, was die Produktionseffizienz steigert, während Cortevas jüngste Übernahme von Symborg die mediterrane Abdeckung stärkt. Lallemand und UPL investieren in europäische Forschung und Entwicklung, um Formulierungen für Präzisionslandwirtschaftssysteme anzupassen.

Osteuropa verbleibt als Greenfield, da Kühlketten- und Schulungsdefizite nach wie vor die Wettbewerbssättigung begrenzen. Strategische Partnerschaften mit Logistikanbietern und Kohlenstoffregistrierungsfirmen eröffnen Neueinsteigern frische Zugangswege. Die Zahl der geistigen Eigentumsrechte bei phosphat-lösenden Bakterien und Verbesserungen der Haltbarkeitsverlängerung stieg 2024 deutlich an, was auf eine Hinwendung zu differenzierten Wertversprechen hindeutet und Expansionspotenzial für den europäischen Biofertilizer-Markt signalisiert.

Marktführer im europäischen Biofertilizer-Markt

ASB Greenworld

Agronutrition

Bioceres Crop Solutions (Rizobacter Argentina SA)

J.M. Huber Corporation (Biolchim SPA)

AMVAC Chemical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bayer bestätigte eine mehrjährige Restrukturierung seiner Crop-Science-Sparte in Deutschland, mit Konsolidierung von Produktion und Forschung und Entwicklung auf strategische Technologien, Straffung des Werks Dormagen und Planung der Veräußerung oder Verlagerung des Frankfurter Standorts bis 2028.

- März 2025: Koppert übertrug sein gesamtes Biostimulanzien- und Düngemittelportfolio einschließlich der Marken Veni, Vidi, Vici und Panoramix an die REKA Group, die die globale Produktion, Logistik, Forschung und das regulatorische Management übernimmt, während Koppert den Vertrieb über sein bestehendes Netzwerk fortsetzt.

- März 2025: Syngenta erwarb das Novartis-Repository natürlicher Verbindungen und genetischer Stämme für den landwirtschaftlichen Einsatz und vereinbarte die Anmietung der Basler Fermentations-Pilotanlage und Wissenschaftslabore, um seine Pipeline der nächsten Generation landwirtschaftlicher Biologika zu stärken und integrierte Bioengineering-Kapazitäten auszubauen.

Berichtsumfang des europäischen Biofertilizer-Marktes

Biofertilizer enthalten lebende Mikroorganismen, die das Pflanzenwachstum fördern, indem sie bei Anwendung auf Saatgut, Pflanzen oder Boden wesentliche Nährstoffe wie Stickstoff, Phosphor und andere Mineralien bereitstellen.

Der europäische Biofertilizer-Markt ist nach Mikroorganismus (Rhizobium, Azospirillum, Azotobacter, Phosphat-lösende Bakterien, Mykorrhiza und sonstige Biofertilizer), Kulturpflanzentyp (Marktfrüchte, Gartenbaukulturen und Reihenfrüchte) sowie Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien, Russland und übriges Europa) segmentiert. Der Bericht bietet Marktgröße und -prognosen in Wertangaben in USD für die genannten Segmente.

| Rhizobium |

| Azospirillum |

| Azotobacter |

| Mykorrhiza |

| Phosphat-lösende Bakterien |

| Sonstige Biofertilizer |

| Reihenfrüchte |

| Gartenbaukulturen |

| Marktfrüchte |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Russland |

| Italien |

| Niederlande |

| Türkei |

| Übriges Europa |

| Nach Form | Rhizobium |

| Azospirillum | |

| Azotobacter | |

| Mykorrhiza | |

| Phosphat-lösende Bakterien | |

| Sonstige Biofertilizer | |

| Nach Kulturpflanzentyp | Reihenfrüchte |

| Gartenbaukulturen | |

| Marktfrüchte | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Italien | |

| Niederlande | |

| Türkei | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Biofertilizer-Marktes?

Der Markt erzielte im Jahr 2026 einen Umsatz von 1,22 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 1,67 Milliarden USD zu erreichen.

Wie schnell wächst die Nachfrage nach mikrobiellen Produkten in Europa?

Der Umsatz steigt mit einer CAGR von 6,60 %, angetrieben durch regulatorischen Druck, Kohlenstoffbepreisung und den Konsum von Bio-Lebensmitteln.

Welcher Biofertilizer-Typ dominiert den europäischen Absatz?

Mykorrhiza-Pilzprodukte führen mit einem Anteil von 62,30 % aufgrund gut dokumentierter Vorteile bei der Phosphormobilisierung.

Warum sind phosphat-lösende Bakterien heute von Bedeutung?

Sie kombinieren Nährstofffreisetzung mit Bodenkohlenstoffgewinnen und sind damit perfekt auf die neuen EU-Klimaziele ausgerichtet.

Welches Land bietet die höchsten Wachstumsaussichten?

Spanien soll seinen Einsatz mit einer CAGR von 9,95 % ausweiten, angetrieben durch mediterrane Kulturpflanzendiversifizierung und Anreize für die Präzisionslandwirtschaft.

Seite zuletzt aktualisiert am: