Europa Lebensmittelsüßungsmittel Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.93 Milliarden US-Dollar |

| Marktgröße (2026) | 17.47 Milliarden US-Dollar |

| Marktgröße (2031) | 20.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Lebensmittelsüßungsmittel Marktanalyse von Mordor Intelligence

Die Größe des europäischen Lebensmittelsüßungsmittelmarktes wird im Jahr 2026 auf USD 17,47 Milliarden geschätzt, ausgehend von einem Wert von USD 16,93 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 20,46 Milliarden, und wächst mit einer CAGR von 3,20 % über den Zeitraum 2026-2031. Die Nachfrage wird durch die Neuformulierung von Getränken und Milchprodukten aufrechterhalten, doch ein Überangebot an Rübenzucker hat die Preise gedrückt und Fabrikschließungen erzwungen, was die Verarbeiter dazu veranlasst, auf hochintensive und funktionale Alternativen auszuweichen. Zollfreie ukrainische Importe und Rekordernten bei Zuckerrüben haben die Zuckerpreise in der Europäischen Union von EUR 856 pro Tonne im Dezember 2023 auf EUR 541 pro Tonne bis Februar 2025 gesenkt, was die Raffineriemargen drückt und die Konsolidierung beschleunigt. Gleichzeitig treiben strengere Zuckersteuern im Vereinigten Königreich, Frankreich, Spanien und Polen die Hersteller dazu an, Stevia, Erythrit und neuartige Süßproteine einzusetzen. Präzisionsfermentations-Startups gesellen sich zu etablierten Unternehmen wie Cargill, Tate & Lyle, Südzucker und Ingredion bei der Entwicklung enzymatisch modifizierter Glykoside und seltener Zucker, während funktionale Süßungsmittel wie Isomaltooligosaccharide (IMO) und humane Milcholigosaccharide (HMO) aufgrund von Präbiotika-Ansprüchen an Bedeutung gewinnen. Der europäische Lebensmittelsüßungsmittelmarkt balanciert daher den kostengetriebenen Abschwung im traditionellen Saccharosebereich gegen wertschöpfendes Wachstum in natürlichen und funktionalen Segmenten.

Wichtigste Erkenntnisse des Berichts

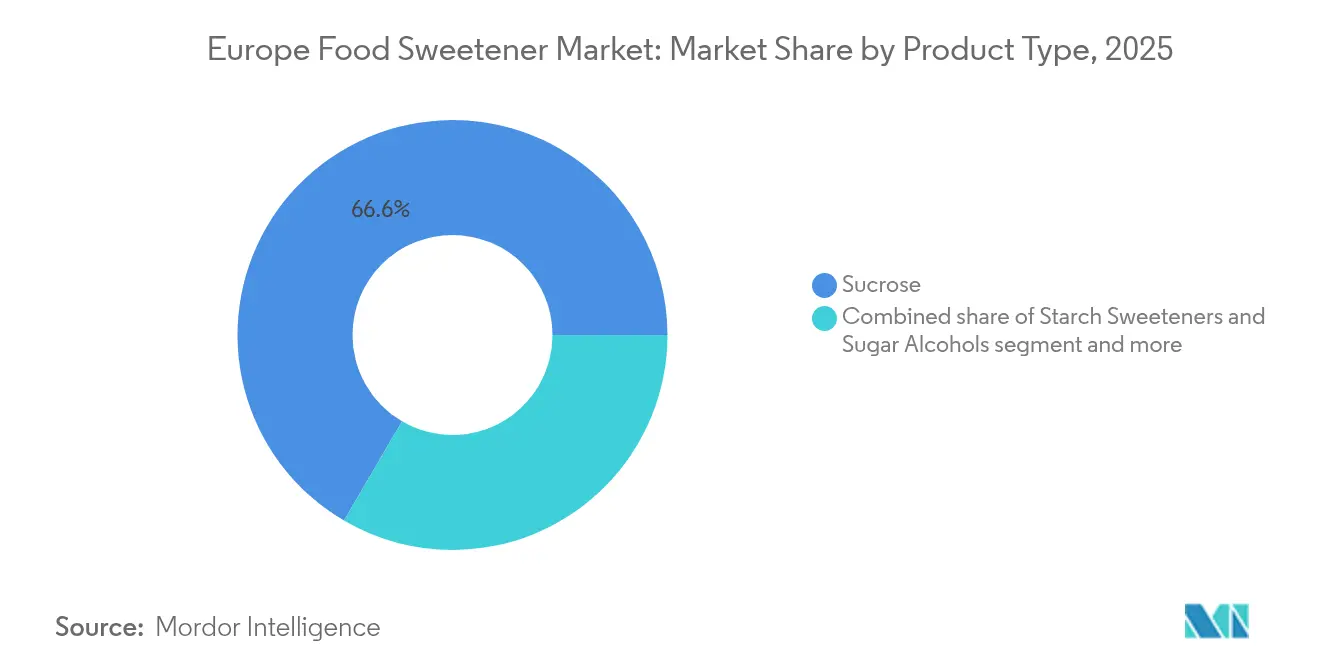

- Nach Produkttyp führte Saccharose im Jahr 2025 mit einem Marktanteil von 66,58 % am europäischen Lebensmittelsüßungsmittelmarkt, während Hochintensitätssüßungsmittel (HIS) bis 2031 voraussichtlich mit einer CAGR von 4,62 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 58,64 % der europäischen Lebensmittelsüßungsmittelmarktgröße auf Lebensmittel, während Getränke bei beschleunigter Neuformulierung von Erfrischungsgetränken voraussichtlich mit einer CAGR von 4,05 % wachsen werden.

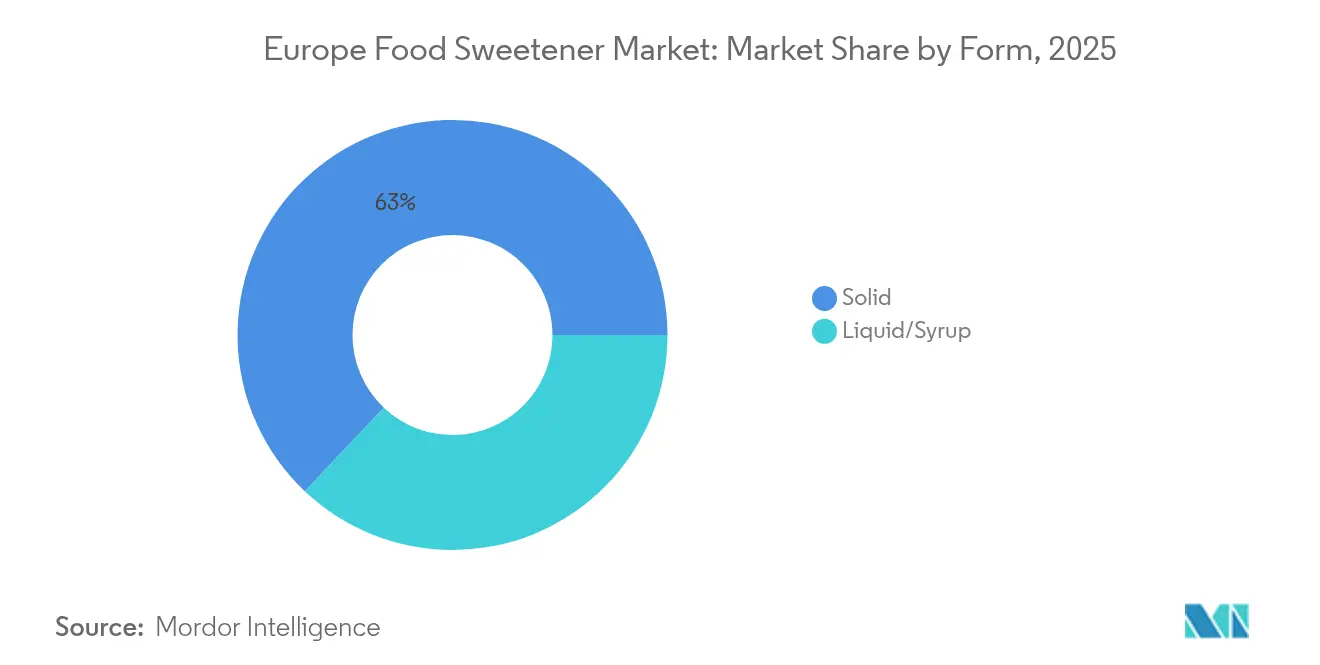

- Nach Form hielten Festformen im Jahr 2025 einen Anteil von 62,95 % am europäischen Lebensmittelsüßungsmittelmarkt; Flüssig- und Sirupformate werden voraussichtlich bis 2031 mit einer CAGR von 4,36 % wachsen.

- Nach Land erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 24,12 %, und die Niederlande sollen mit einer CAGR von 3,61 % bis 2031 den stärksten Anstieg verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Lebensmittelsüßungsmittelmarktes

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Verbraucher hin zu zuckerfreien und ernährungsbewussten Lebensmittel- und Getränkeprodukten | +0.8% | EU-weit, am stärksten in Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2-4 Jahre) |

| Wachstum bei funktionalen Lebensmitteln und Clean-Label-Produktinnovationen | +0.6% | Westeuropa (Deutschland, Frankreich, Benelux), Ausweitung nach Polen | Mittelfristig (2-4 Jahre) |

| Zunehmende Verwendung natürlicher Süßungsmittel wie Stevia für Premium-Positionierung | +0.5% | Deutschland, Niederlande, Vereinigtes Königreich, Nordische Märkte | Langfristig (≥4 Jahre) |

| Verbindliche länderspezifische Nährstoffprofil-Vorschriften | +0.4% | Frankreich (Nutri-Score), Vereinigtes Königreich (HFSS), Spanien, Polen | Kurzfristig (≤2 Jahre) |

| Zunehmende Prävalenz von Adipositas und Diabetes | +0.3% | EU-weit, insbesondere Südeuropa (Italien, Spanien) | Langfristig (≥4 Jahre) |

| Großflächige EU-Zulassungen von Isomaltooligosacchariden und HMO | +0.3% | Deutschland, Niederlande, Frankreich (frühe Einführung) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Verbraucher hin zu zuckerfreien und ernährungsbewussten Lebensmittel- und Getränkeprodukten

Verbraucher in Europa verändern ihre Kaufgewohnheiten als Reaktion auf anhaltende Inflation und gesteigertes Gesundheitsbewusstsein. Der Wandel umfasst den Ersatz tierischer Proteine durch günstigere Kohlenhydratquellen und eine steigende Nachfrage nach kalorienarmen Süßungsmitteln, die den Geschmack bei geringeren Kosten erhalten. Im Jahr 2024 berichtete Frankreichs ANSES, dass 77 % von 54.000 verarbeiteten Lebensmitteln süßende Zutaten enthielten [1]Quelle: Französische Agentur für Lebensmittel, Umwelt und Arbeitsschutz (ANSES), "Bericht über die Verwendung von Zucker und Süßstoffen in verarbeiteten Lebensmitteln", anses.fr. Der Einsatz künstlicher Süßungsmittel ging jedoch erheblich zurück, wobei der Anteil von Aspartam von 1,8 % auf 0,4 % sank, da die Hersteller auf Saccharose oder Fruchtsaftkonzentrate umstellten, die als natürlicher wahrgenommen werden. Dieser Neuformulierungstrend unterstreicht ein Paradoxon: Weniger aufgeführte Süßungszutaten bedeuten nicht zwangsläufig einen geringeren Gesamtzuckergehalt. Stattdessen vereinfachen Marken ihre Zutatenlisten, um Clean-Label-Präferenzen zu erfüllen, während sie den Süßegrad durch Mischungen aus Stevia, Erythrit und Mönchsfrucht aufrechterhalten. Das EU-finanzierte SWEET-Projekt, das randomisierte kontrollierte Studien in Dänemark, Frankreich, Spanien und den Niederlanden durchführte, zeigte, dass der Ersatz von Nahrungszucker durch Süßungsmittel die langfristige Gewichtsreduktion unterstützt und das Verlangen nach Süßem verringert, ohne das Risiko von Typ-2-Diabetes oder Herz-Kreislauf-Erkrankungen über ein Jahr zu erhöhen. Verbraucherwahrnehmungsstudien im Rahmen des Projekts ergaben, dass pflanzliche Süßungsmittel wie Stevia positiver bewertet werden als künstliche Alternativen, wobei gesundheitliche Bedenken der Hauptgrund für die Ablehnung sind und nicht Geschmack oder Kosten. Als Reaktion darauf bringen Getränkehersteller zuckerfreie Produkte mit Stevia-Erythrit-Mischungen auf den Markt, die auf Jugendliche und Erwachsene abzielen, die die von ANSES empfohlene tägliche Zuckermenge von 100 Gramm überschreiten.

Wachstum bei funktionalen Lebensmitteln und Clean-Label-Produktinnovationen

Das Wachstum funktionaler Lebensmittel und Innovationen bei Clean-Label-Produkten treiben die Nachfrage nach Lebensmittelsüßungsmitteln in Europa an. Präbiotische Süßungsmittel werden aufgrund ihrer Darmgesundheits-Vorteile zunehmend in Nahrungsergänzungsmitteln und Milchprodukten eingesetzt, unterstützt durch regulatorische Zulassungen wie die EU-Novel-Foods-Genehmigung für Isomaltooligosaccharide (z. B. BENEOs Orafti® Inulin) und humane Milcholigosaccharide (HMO). Diese Entwicklungen stehen im Einklang mit dem EU-Agrarbericht (Ausgabe 2024), der die Verbraucherpräferenzen für zuckerreduzierte Ernährung und politische Initiativen zur Reduzierung des Zuckergehalts hervorhebt [2]Quelle: Europäische Kommission, "EU Agricultural Outlook 2023-35 Report", agriculture.ec.europa.eu. Angebotsseitige Faktoren, einschließlich Veränderungen im Zuckerrübenanbau und Produktionstrends, beeinflussen die Verfügbarkeit von Zutaten und Neuformulierungsstrategien. In der Fachzeitschrift Chemical Senses (November 2024) veröffentlichte Forschungsergebnisse zeigten, dass binäre Mischungen aus Rebaudioid A mit Erythrit und Mogrosid V mit Thaumatin am TAS1R2/TAS1R3-Süßrezeptor synergieren und eine 30-40%ige Reduzierung der Süßungsmittelkonzentrationen ermöglichen, während die Süße erhalten bleibt und bittere TAS2R-Noten minimiert werden. Dieser Fortschritt beschleunigt Clean-Label-Neuformulierungen in Produkten wie Joghurt, Speiseeis und Proteinriegeln, bei denen Saccharose und künstliche Süßungsmittel durch natürliche Alternativen ersetzt werden. Diese wissenschaftlichen Entwicklungen, kombiniert mit EU-Politiken zur Förderung der Zuckerreduktion, bieten Rezeptentwicklern die Möglichkeit, stabile Versorgungsmengen an präbiotischen Fasern wie BENEOs Orafti® Oligofructose zu nutzen, die von Südzuckers BENEO-Sparte produziert werden. Diese Fasern dienen als kalorienarme Süßungsmittel und präbiotische Substrate und erfüllen die wachsende Nachfrage nach Süßungsmitteln, die gleichzeitig als gesundheitsfördernde Zutaten fungieren, was das Marktwachstum inmitten von Clean-Label-Trends fördert.

Zunehmende Verwendung natürlicher Süßungsmittel wie Stevia für Premium-Positionierung

Die Verwendung natürlicher Süßungsmittel wie Stevia beeinflusst den Lebensmittelsüßungsmittelmarkt in Europa erheblich. Marken nutzen Eigenschaften wie \"natürlich\" \"pflanzlich\"und \"Clean-Label\" um die Produktpositionierung zu verbessern und Premiumpreise zu rechtfertigen. Die Verbraucherpräferenzen für zuckerreduzierte Produkte ohne Geschmackseinbußen treiben einen Wechsel von künstlichen Süßungsmitteln zu Alternativen wie Stevia, Mönchsfrucht und anderen botanischen Optionen voran. Dieser Trend ist besonders deutlich bei Premium-Getränke- und Joghurteinführungen, bei denen Stevia Genuss mit wahrgenommenen gesundheitlichen Vorteilen in Einklang bringt. Hersteller formulieren bestehende Produktlinien neu, um künstliche Süßungsmittel wie Aspartam oder Sucralose durch Stevia-Mischungen zu ersetzen, die die Geschmacksleistung verbessern und das Narrativ von hochwertigen, gesundheitsbewussten Angeboten stärken. Die Kompatibilität von Stevia mit fruchtbasierten Geschmackssystemen hat es zu einer bevorzugten Zutat für die Entwicklung neuer Produkte wie Säfte, aromatisierte Wässer und Wellness-Getränke gemacht. Zutatenzulieferer reagieren mit fortschrittlichen Stevia-Lösungen, wie Cargills Truvia® Stevia-Blattextrakt, der verbesserte Süßeprofile bietet, die auf hochwertige Anwendungen zugeschnitten sind. Diese Innovationen ermöglichen es Marken, sich durch die Kombination natürlicher Zutaten mit Zuckerreduktionsansprüchen zu differenzieren und einen Wettbewerbsvorteil im Premium-Einzelhandelssegment zu erzielen. Dieser Trend steht im Einklang mit Europas wachsendem Fokus auf Clean-Label-Produkte und positioniert pflanzliche Süßungsmittel als Schlüsselelement in Neuformulierungsstrategien und unterstreicht ihre Rolle als wertschöpfende Komponenten für die Premium-Markenpositionierung.

Zunehmende Prävalenz von Adipositas und Diabetes

Die steigende Prävalenz von Adipositas und Diabetes treibt bedeutende Veränderungen auf dem europäischen Süßungsmittelmarkt voran, da die Gesundheitsbehörden die Bemühungen zur Reduzierung des Zuckerkonsums als Reaktion auf steigende metabolische Gesundheitsrisiken intensivieren. Prognosen deuten auf einen Rückgang des Pro-Kopf-Zuckerkonsums in Europa im nächsten Jahrzehnt hin, wobei die OECD-FAO diesen Trend auf anhaltende Kampagnen zur Bekämpfung von Adipositas und Typ-2-Diabetes zurückführt, die sowohl die Verbraucherpräferenzen als auch die Neuformulierung der Industrie beeinflussen. Die Erkenntnisse der WHO/Europa aus dem Jahr 2024 zeigen, dass fast 60 % der Erwachsenen in der Region übergewichtig oder adipös sind, was die Dringlichkeit zuckerärmerer Ernährungsweisen unterstreicht [3]Quelle: Weltgesundheitsorganisation, "Die Herausforderung der Adipositas - Europa", who.int. Dieser Wandel hat zu einer wachsenden Nachfrage nach kalorienarmen Süßungsmitteln in Produkten wie Frühstücksflocken, Joghurts und Erfrischungsgetränken geführt. Wissenschaftliche Validierungen stützen diesen Trend, wie durch die einjährige randomisierte kontrollierte Studie des EU-finanzierten SWEET-Projekts belegt, die zeigte, dass der Ersatz von Zucker durch Süßungsmittel die Gewichtsreduktion unterstützt und das Verlangen nach süßen Lebensmitteln ohne nachteilige Stoffwechselwirkungen verringert. Südeuropa, insbesondere Italien und Spanien, weist höhere Adipositasraten und historisch geringere Süßungsmittelakzeptanz im Vergleich zu Nordeuropa auf, was Wachstumschancen schafft, da das Bewusstsein steigt und Zuckersteuern eingeführt werden. Zutatenzulieferer wie Tate & Lyle mit seinem Dolcia Prima® Allulose ermöglichen es den Herstellern, den Zuckergehalt zu reduzieren und gleichzeitig die Produktqualität zu erhalten, was die Einführung kalorienarmer Süßungsmittel sowohl als Initiative im Bereich der öffentlichen Gesundheit als auch als kommerzielle Chance beschleunigt.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten natürlicher Süßungsmittel im Vergleich zu traditionellen Optionen | -0.5% | EU-weit, insbesondere preissensibles Süd- und Osteuropa | Mittelfristig (2-4 Jahre) |

| Regulatorische Komplexitäten und unterschiedliche EU-Länderregeln zu Kennzeichnung und Zulassungen | -0.3% | Paneuropäisch, akut im Vereinigten Königreich nach dem Brexit und in Frankreich (Nutri-Score) | Kurzfristig (≤2 Jahre) |

| Ertragrisiko bei Zuckerrüben durch Neonikotinoid-Verbot | -0.2% | Deutschland, Frankreich, Polen, Tschechische Republik (wichtige Rübenregionen) | Langfristig (≥4 Jahre) |

| Bedenken hinsichtlich langfristiger Gesundheitsauswirkungen künstlicher Süßungsmittel | -0.2% | Westeuropa (Deutschland, Vereinigtes Königreich, Niederlande), geringer in Osteuropa | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten natürlicher Süßungsmittel im Vergleich zu traditionellen Optionen

Die Skalierbarkeit natürlicher Süßungsmittel bleibt aufgrund ihrer im Vergleich zu traditionellen Optionen höheren Kosten eingeschränkt. Zutaten wie Stevia, Mönchsfrucht und Erythrit tragen oft einen Preisaufschlag von 2-4 mal gegenüber Saccharose, was sie in preissensiblen Kategorien wie Soßen, Dressings, Aufstrichen und der Mainstream-Süßwarenindustrie weniger attraktiv macht. Diese Kostendisparität wurde durch den starken Rückgang der Zuckerpreise in der Europäischen Union noch verschärft. Zum Beispiel berichtete Südzucker von Umsatzrückgängen und Betriebsverlusten in seinem Zuckersegment, als die Preise von EUR 856 pro Tonne im Dezember 2023 auf EUR 541 pro Tonne bis Februar 2025 sanken, was den Erschwinglichkeitsunterschied zwischen Saccharose und natürlichen Süßungsmitteln vergrößerte. Der Preisdruck hat die Wettbewerbsfähigkeit von Saccharose in industriellen Bäckerei- und Getränkeanwendungen gestärkt, wo Beschaffungsentscheidungen den Kosten pro Kilogramm Vorrang vor Clean-Label-Attributen einräumen. Deflationäre Trends sind auch bei stärkehaltigen Süßungsmitteln erkennbar, wobei das Stärkesegment von AGRANA im Jahr 2024/25 einen Umsatzrückgang von 11,7 % aufgrund sinkender Rohstoffkosten verzeichnete. Diese Rückgänge führten zu einem Preisrückgang von 25 % bei Bioethanol und einem Rückgang von 40 % bei den Preisen für Weizenvitalkleber, was in der Folge die Preise für Glukosesirupe und Maltodextrin senkte. Die zunehmende Kostendifferenz ist insbesondere in Ost- und Südeuropa bedeutsam, wo niedrigere Haushaltseinkommen die Preissensibilität der Verbraucher verstärken. Während Zulieferer wie Ingredion Premium-Naturalalternativen wie Reb-M-basierte Stevia-Lösungen anbieten, bleibt die Akzeptanz begrenzt, da die Hersteller die Clean-Label-Vorteile gegen die Erschwinglichkeit traditioneller Süßungsmittel abwägen.

Ertragrisiko bei Zuckerrüben durch Neonikotinoid-Verbot

Die europäische Zuckerindustrie steht vor strukturellen Herausforderungen aufgrund des Verbots neonikotinoider Saatgutbehandlungen, das die Anfälligkeit von Zuckerrübenkulturen für Virusvergilbung und Schädlingsdruck erhöht hat und zu einem höheren Risiko von Ertragsschwankungen führt. Diese Unsicherheit stellt erhebliche Risiken für Rübenverarbeiter dar, die auf konsistente Erntemengen angewiesen sind, um eine effiziente Produktion zu gewährleisten, und könnte die regionale Saccharoseversorgung in ungünstigen Anbaujahren einengen. Für Zuckerproduzenten, die bereits mit Preisschwankungen und Margendrücken zu kämpfen haben, erschwert diese zusätzliche angebotsseitige Instabilität den Betrieb und die Entscheidungsfindung. Die Hersteller sind vorsichtig mit dem Übergang von kostengünstiger Saccharose zu höherpreisigen natürlichen Alternativen, da jedes Defizit bei der rübenbasierten Zuckerproduktion die Kostenlücke zwischen konventionellen und natürlichen Süßungsmitteln weiter vergrößern könnte. Steigende Saccharosepreise aufgrund von Knappheit würden ein komplexes Beschaffungsumfeld schaffen und Lebensmittel- und Getränkemarken zwingen, Versorgungssicherheit mit Kostenmanagement in Einklang zu bringen, insbesondere in zuckerintensiven Kategorien wie Bäckerei, Milchdesserts und Getränken, wo selbst kleine Preisänderungen die Gesamtkosten erheblich beeinflussen können. Als Reaktion darauf diversifizieren Zutatenzulieferer ihr Angebot und konzentrieren sich auf Resilienz, mit Lösungen wie DSM-Avansy's EVERSWEET® Reb-M-Stevia-Süßungsmittel, das eine hochwertige und dennoch stabile Alternative bietet. Die agronomischen Auswirkungen des Neonikotinoid-Verbots unterstreichen die breitere Marktspannung zwischen regulatorischen Drücken, Versorgungszuverlässigkeit und der Wirtschaftlichkeit der Süßungsmittelauswahl in ganz Europa.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Saccharose-Dominanz verdeckt strukturellen Wandel zu Hochintensitätssüßungsmitteln

Saccharose wird voraussichtlich im Jahr 2025 einen Marktanteil von 66,58 % halten und unterstreicht damit ihre fest verankerte Rolle in der Bäckerei-, Süßwaren- und industriellen Lebensmittelverarbeitung. Der Markt erlebt jedoch eine Verlagerung hin zu Hochintensitätssüßungsmitteln (HIS), die bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 4,62 % wachsen sollen, angetrieben durch Zuckerreduktionsinitiativen in Getränken und funktionalen Lebensmitteln. Stärkesüßungsmittel und Zuckeralkohole bleiben relevant, wobei Sorbitol und Xylitol die zuckerfreie Süßwarenherstellung unterstützen, während Maltodextrin weiterhin als Füllstoff in Sporternährung und Säuglingsnahrung eingesetzt wird. Stevia führt das Wachstum innerhalb der HIS an, unterstützt durch enzymatische Konversionstechnologien, die Reb M und Reb D mit überlegener sensorischer Leistung produzieren. Forschungsergebnisse heben Reb M's 34-Mikromolar-Aktivierungsschwelle und seine Fähigkeit hervor, bittere TAS2R-Wege zu umgehen, was seine Einführung beschleunigt, da das Verbrauchervertrauen gegenüber Sucralose und Aspartam wächst. Zum Beispiel zeigen ANSES-Daten aus Frankreich einen rückläufigen Aspartamverbrauch, wobei Marken auf Stevia und Fruchtsaftkonzentrate umsteigen.

Angebotsseitige Faktoren gestalten die Wettbewerbsposition von Saccharose um. Die EU-Zuckerpreise sanken von EUR 856/Tonne im Dezember 2023 auf EUR 541/Tonne bis Februar 2025, angetrieben durch starke Rübenernte und zollfreie ukrainische Importe unter dem im Juni 2024 festgelegten Limit. Dieser Preisrückgang verstärkt den Kostenvorteil von Saccharose, da Hersteller die Premiumpreise von HIS-Lösungen bewerten. Stärkederivierte Süßungsmittel wie Dextrose und Hochfructose-Maissirup (HFCS) sehen sich strukturellen Einschränkungen in Europa gegenüber, wobei die OECD-FAO den HFCS-Pro-Kopf-Verbrauch bis 2033 auf nur 1,2 kg aufgrund regulatorischer und verbraucherseitiger Präferenzen für Saccharose projiziert. Diese Dynamik sichert die kurzfristige Dominanz von Saccharose, auch wenn HIS an Bedeutung gewinnt. Zutatenzulieferer wie PureCircle by Ingredion positionieren sich, um der steigenden Nachfrage nach natürlichen und leistungsstarken HIS zu begegnen, da die Zuckerreduktionsbemühungen zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getränke-Neuformulierung übertrifft Lebensmittelinnovation

Lebensmittelanwendungen machten im Jahr 2025 58,64 % des Lebensmittelsüßungsmittelmarktes aus, während Getränke bis 2031 mit einer schnelleren CAGR von 4,05 % wachsen sollen. Dieses Wachstum wird durch regulatorische Maßnahmen wie die HFSS-Regeln des Vereinigten Königreichs und Polens Zuckersteuer 2024 angetrieben, die die Neuformulierungsbemühungen beschleunigt haben. Hersteller von Erfrischungsgetränken und Sportgetränken setzen zunehmend Stevia-Erythrit-Systeme und Acesulfam-K ein, um zuckerfreie Profile zu erzielen. Während Erfrischungsgetränke volumenbedingt dominieren, expandieren Sportgetränke rasch, da fitnessbegeisterte Verbraucher elektrolytreiche, kalorienarme Hydratationsprodukte nachfragen. Synergien zwischen Süßungsmittelkombinationen wie Sucralose + Ace-K und Reb A + Erythrit, die eine 30-40%ige Süßungsmittelreduktion ermöglichen, sind entscheidend für die Beibehaltung des Geschmacks und die Kostenkontrolle. Zutatenzulieferer wie Sweegen mit seinen Bestevia® Reb-M-Lösungen spielen eine Schlüsselrolle bei der Unterstützung von Neuformulierungsbemühungen für sauberere Profile ohne sensorische Kompromisse.

In Lebensmittelkategorien führen Bäckerei und Süßwaren nach Volumen, aber Nahrungsergänzungsmittel und funktionale Lebensmittel sind die am schnellsten wachsenden Segmente, angetrieben durch präbiotische Süßungsmittel wie Isomaltooligosaccharide und HMO nach der EU-Novel-Foods-Genehmigung. Investitionen wie Nutricias PLN-230-Millionen-Erweiterung des Werks in Opole unterstreichen die steigende Nachfrage nach therapeutischen und Säuglingsernährungsprodukten. Milch- und Desserthersteller übernehmen Stevia-Erythrit-Mischungen für zuckerarme Joghurts und Speiseeise, während Soßen und Aufstriche durch Kostenstrukturen, die Saccharose oder Glukosesirupe begünstigen, eingeschränkt bleiben. Diese Trends zeigen, wie wirtschaftliche Faktoren und regulatorische Drücke die Süßungsmittelauswahl gestalten, wobei Premium-Innovationen in Getränken und funktionalen Lebensmitteln konzentriert sind.

Nach Form: Flüssige Mischungen gewinnen Marktanteile in industriellen Kanälen

Feste Süßungsmittel hielten im Jahr 2025 einen Marktanteil von 62,95 %, darunter granulierte Saccharose, kristallines Stevia und pulverförmige Polyole, die in Bäckerei-, Süßwaren- und Tischanwendungen weit verbreitet sind. Flüssige und sirupbasierte Süßungsmittel sollen jedoch bis 2031 mit einer schnelleren CAGR von 4,36 % wachsen, da Industriehersteller auf gebrauchsfertige Systeme setzen, die die Verarbeitungseffizienz steigern. Flüssige Glukosesirupe, HFCS und flüssige Steviaextrakte eliminieren den für feste Süßungsmittel erforderlichen Auflösungsschritt, was die Verarbeitungszeit und den Energieverbrauch in Großmengenoperationen reduziert. Dies ist insbesondere in der Getränkeindustrie von Vorteil, wo flüssiges Stevia eine präzise Dosierung gewährleistet und die Chargenvariabilität beim schnellen Abfüllprozess minimiert. Die Verlagerung zu flüssigen Mischungen steht im Einklang mit industriellen Prioritäten wie Konsistenz und Geschwindigkeit, insbesondere in großen westeuropäischen Produktionszentren. Mit der Ausweitung der Automatisierung in diesen Anlagen steigt die Verwendung flüssiger Süßungsmittel weiter an, was Zutatenzulieferern wie Tate & Lyle mit seinen flüssigen TASTEVA®-Stevia-Lösungen zugutekommt.

Während flüssige Formate in industriellen Anwendungen an Bedeutung gewinnen, bleiben feste Süßungsmittel in Einzelhandels- und Gastronomiekanälen dominant, wo Verbraucher vertraute Optionen wie granulierte Saccharose und Tischsüßungsmittel, darunter Saccharin, Aspartam und Stevia, für die Portionskontrolle bevorzugen. Pulverförmiges Erythrit und Xylitol sind in zuckerfreien Süßwaren und Kaugummi unverzichtbar, obwohl die Kennzeichnungsanforderungen des deutschen BfR zu abführenden Wirkungen ihre breitere Marktnutzung einschränken. Kristalline Fructose, die von globalen Händlern wie Czarnikow vertrieben wird, bedient Nischenanwendungen in Sporternährung und diabetikerfreundlichen Produkten aufgrund ihres niedrigeren glykämischen Index. Regionale Unterschiede beeinflussen auch die Formatpräferenzen, wobei Westeuropa flüssige Süßungsmittel aufgrund konzentrierter industrieller Produktion bevorzugt, während Osteuropa aufgrund kleinerer Betriebe und begrenzter Investitionen in Flüssigkeitshandhabungsinfrastruktur stärker auf feste Formate angewiesen ist. Unternehmen wie BENEO, die sowohl feste als auch flüssige funktionale Zutaten wie Inulin und Oligofructose anbieten, sind gut positioniert, um diesen vielfältigen regionalen Anforderungen gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland hielt im Jahr 2025 einen bedeutenden Anteil von 24,12 % am europäischen Lebensmittelsüßungsmittelmarkt, angetrieben durch das umfangreiche Werknetzwerk von Südzucker und die Integration von BASF in Spezialzwischenprodukte für pharmazeutische und nutraceutische Süßungsmittel. Die Industrienachfrage in Deutschland konzentriert sich weiterhin auf die Bäckerei-, Süßwaren- und Getränkeherstellung, wo Kosteneffizienz und Versorgungssicherheit Saccharose und Glukosesirupe gegenüber Premium-natürlichen Hochintensitätssüßungsmitteln (HIS) begünstigen. Trotz Herausforderungen wie dem Neonikotinoid-Verbot, das die Zuckerrübenerträge beeinträchtigt - AGRANAs Kampagne 2024 meldete mit 14,6 % aufgrund von Cercospora-Ausbrüchen einen historisch niedrigen Zuckergehalt - führt Deutschland weiterhin als größter Zuckerrübenproduzent Europas. Nordzucker und Südzucker sichern die inländische Produktionskapazität und stärken Deutschlands Rolle als stabilisierende Kraft in der regionalen Lieferkette. BASFs Portfolio an Süßungsmittelzwischenprodukten unterstützt darüber hinaus wertschöpfende Segmente, die mit Deutschlands starker Nahrungsergänzungsmittel- und Pharmaindustrie in Einklang stehen.

Die Niederlande sind als der am schnellsten wachsende Hauptmarkt positioniert, mit einer prognostizierten CAGR von 3,61 % bis 2031. Die Hafenlogistik Rotterdams etabliert das Land als zentralen Knotenpunkt für den Re-Export und die Distribution von raffinierten Süßungsmitteln, Spezialblends und importierten Rohstoffen. Der globale Händler Czarnikow, der jährlich über 7 Millionen Tonnen Agrarprodukte verwaltet, stärkt diese Position durch die Handhabung von Saccharose, Melasse, HFCS, Glukosesirupen und HIS wie Acesulfam-K, Sucralose, Aspartam und Xylitol. Die inländische Nachfrage nach natürlichen Süßungsmitteln steigt, insbesondere in Milch- und funktionalen Lebensmitteln, da Hersteller Stevia und Erythrit in Joghurts, Käse und pflanzliche Zubereitungen integrieren. Die Nähe zu Verarbeitungszentren in Deutschland und Belgien verbessert Just-in-Time-Liefermodelle und reduziert Lageraufwände. Der 2024 eingeführte Vendor-Managed-Inventory-Ansatz (VMI) von Czarnikow unterstützt darüber hinaus die Effizienz und ermöglicht es den Produzenten, sich auf Innovation zu konzentrieren, während Beschaffung und Logistik ausgelagert werden.

Andere wichtige Märkte, darunter das Vereinigte Königreich, Italien, Frankreich, Spanien und Polen, spiegeln unterschiedliche regulatorische und verbraucherseitige Dynamiken wider, die die Süßungsmittelakzeptanz prägen. Die post-Brexit-Abweichung des Vereinigten Königreichs von den EFSA-Vorschriften hat die Einführung neuartiger Süßungsmittel wie Allulose und Mogrosid V verlangsamt. Frankreichs Nutri-Score-Kennzeichnung und Zuckersteuer haben die Neuformulierung von Getränken beschleunigt, während Italien und Spanien aufgrund höherer Adipositasraten und historisch geringerer Süßungsmitteldurchdringung Wachstumschancen bieten. Belgien und Schweden spielen spezialisierte Rollen, wobei Belgien die Raffinerieeinrichtungen von Tereos beherbergt und Schweden eine starke Nachfrage nach zuckerfreien Süßwaren und Kaugummi aufweist. Nachhaltigkeitsinitiativen wie die biomethangestützte Produktion von Nordzucker in Dänemark beeinflussen Beschaffungsentscheidungen, da Hersteller in ganz Europa nach CO₂-ärmeren Süßungsmittel-Lieferketten suchen.

Wettbewerbslandschaft

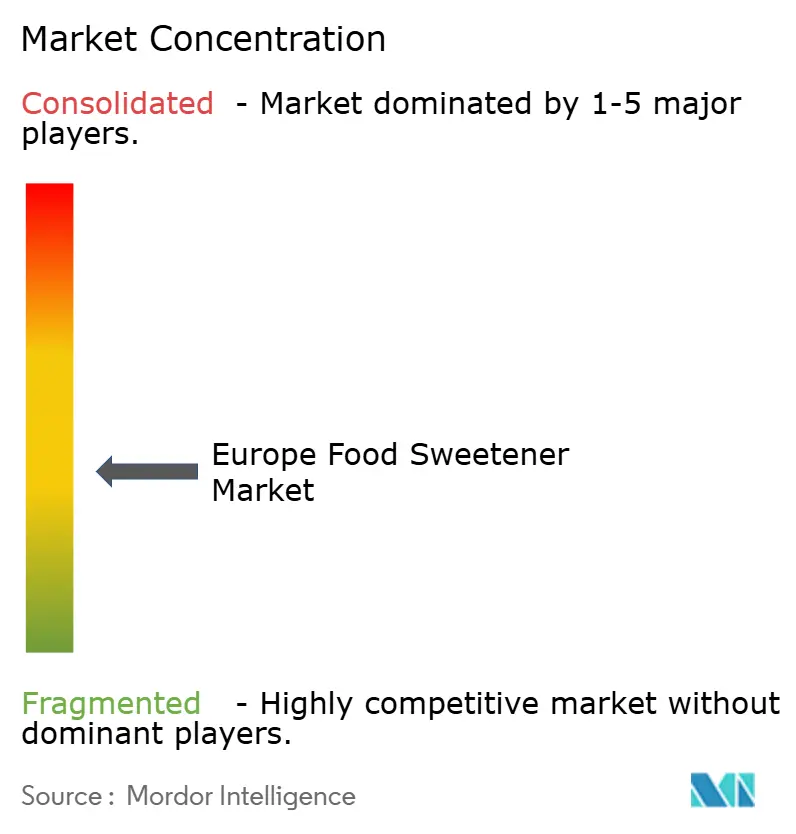

Der Markt für Lebensmittelsüßungsmittel in Europa ist durch eine moderate Fragmentierung gekennzeichnet, wobei große multinationale Unternehmen einen erheblichen Einfluss neben regionalen Spezialisten und aufstrebenden Akteuren ausüben. Führende Unternehmen wie Cargill, Incorporated, Tate & Lyle PLC, Südzucker und Ingredion Incorporated investieren intensiv in enzymatische und fermentationsbasierte Technologien zur Produktion raffinierter Glykoside wie Reb M und Reb D. Diese Fortschritte erfüllen die wachsende Nachfrage nach verbessertem Geschmack und Clean-Label-Produkten und ermöglichen die Herstellung von Hochintensitätssüßungsmitteln (HIS) mit überlegener sensorischer Leistung. Diese Innovation unterstützt ihre Anwendung in sensiblen Kategorien wie Milchdesserts und zuckerfreien Getränken, wo Probleme wie Bitterkeit oder Nachgeschmack kritische Anliegen sind.

Jüngste Branchentrends unterstreichen die Wettbewerbsdynamik innerhalb des Marktes. Zum Beispiel haben Cargill durch sein Gemeinschaftsunternehmen mit DSM-Firmenich und Tate & Lyle die Produktion und Vermarktung von Stevia-Süßungsmitteln der nächsten Generation ausgebaut. Produkte wie Cargills EverSweet und Tate & Lyles TASTEVA® sind speziell für Clean-Label-Formulierungen mit niedrigem Kaloriengehalt konzipiert. Diese Innovationen ermöglichen es Lebensmittel- und Getränkeherstellern in ganz Europa, den Zuckergehalt zu reduzieren, ohne Abstriche bei Geschmack, Textur oder Stabilität zu machen. Solche Entwicklungen stärken den Wettbewerbsvorteil etablierter Akteure in einem Markt, der zunehmend von gesundheitsbewussten Verbrauchern, regulatorischen Anforderungen und veränderten Präferenzen geprägt wird.

Gleichzeitig tragen regionale Spezialisten und Präzisionsfermentations-Startups zu einem hoch wettbewerbsintensiven Umfeld bei. Diese kleineren Akteure konzentrieren sich oft auf Nischen- oder aufkommende Süßungsmitteltechnologien, darunter neuartige Glykoside, alternative Zuckeralkohole und seltene Zuckerwege. Ihre Agilität und Innovation treiben größere etablierte Unternehmen dazu, sich kontinuierlich weiterzuentwickeln, um Marktanteile zu halten. Da die Nachfrage nach saubereren Kennzeichnungen und kalorienärmeren Produkten wächst, steht die Branche vor der Herausforderung, Geschmacksqualität, Kosteneffizienz und Lieferkettenresilienz in Einklang zu bringen. Während große Unternehmen ihre Skalierung und Forschungskapazitäten nutzen, treiben kleinere Akteure mit fortschrittlichen Süßungsmittellösungen Innovationen voran.

Marktführer im europäischen Lebensmittelsüßungsmittelbereich

Cargill Incorporated

Südzucker Group

Tereos S.A.

Tate & Lyle PLC

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Tate & Lyle PLC, ein globaler Anbieter von Zutatenlösungen für gesündere Lebensmittel und Getränke, und Manus, eine Plattform zur Skalierung von Bioalternativen, gaben eine strategische Partnerschaft unter dem Namen The Natural Sweetener Alliance bekannt. Diese Zusammenarbeit zielte darauf ab, den Zugang zu natürlichen Zuckerreduktionslösungen zu verbessern. Das erste unter dieser Partnerschaft eingeführte Produkt war Stevia Reb M, das die erste großtechnische Vermarktung einer vollständig in Amerika bezogenen, hergestellten und biokonvertierten Stevia-Reb-M-Zutat darstellt.

- Juni 2024: Azelis, ein Anbieter von Innovationsdienstleistungen in der Spezialchemikalien- und Lebensmittelzutatenbranche, gab eine neue Vertriebsvereinbarung mit Tate & Lyle bekannt, einem globalen Marktführer für Zutatenlösungen für gesündere Lebensmittel und Getränke, um Kunden in der Türkei zu bedienen. Durch diese Vereinbarung bot Azelis seinen Kunden in der Türkei ein umfassendes Produktportfolio an, darunter Stärken, kalorienarme und natürliche Süßungsmittel, Ballaststoffe und Stabilisierungssysteme, und verbesserte damit seine laterale Wertschöpfungskette.

- Juni 2024: PureCircle, die auf Stevia ausgerichtete Tochtergesellschaft von Ingredion, erweiterte sein Angebot um Reb D und Reb M neben seinem bestehenden Portfolio an Stevia-Süßungsmitteln und natürlichen Geschmacksmodifikatoren. Die Zulassung von Reb D und Reb M auf dem britischen Markt ermöglichte es Lebensmittel- und Getränkeherstellern im Vereinigten Königreich und in ganz Europa, diese Stevia-Produkte zu verwenden.

Berichtsumfang des europäischen Lebensmittelsüßungsmittelmarktes

Lebensmittelsüßungsmittel sind Substanzen, die Lebensmitteln zugesetzt werden, um einen süßen Geschmack zu verleihen. Die Süßungsmittel können natürlicher oder künstlicher Natur sein. Der Europa Lebensmittelsüßungsmittel Marktbericht ist segmentiert nach Produkttyp (Saccharose; Stärkesüßungsmittel und Zuckeralkohole: Dextrose, HFCS, Maltodextrin, Sorbitol, Xylitol, Sonstige; Hochintensitätssüßungsmittel: Sucralose, Aspartam, Saccharin, Cyclamat, Ace-K, Neotam, Stevia, Sonstige), Anwendung (Lebensmittel: Bäckerei und Süßwaren, Milch- und Dessertprodukte, Fleisch und herzhafte Produkte, Nahrungsergänzungsmittel, Soßen und Aufstriche, Sonstige; Getränke: Erfrischungsgetränke, Sportgetränke, Sonstige), Form (Fest, Flüssig/Sirup) und Geografie (Deutschland, Vereinigtes Königreich, Italien, Frankreich, Spanien, Niederlande, Polen, Belgien, Schweden, übriges Europa). Marktprognosen werden in Wert (USD) angegeben.

| Saccharose | |

| Stärkesüßungsmittel und Zuckeralkohole | Dextrose |

| Hochfructose-Maissirup (HFCS) | |

| Maltodextrin | |

| Sorbitol | |

| Xylitol | |

| Sonstige Produkttypen | |

| Hochintensitätssüßungsmittel (HIS) | Sucralose |

| Aspartam | |

| Saccharin | |

| Cyclamat | |

| Ace-K | |

| Neotam | |

| Stevia | |

| Sonstige Hochintensitätssüßungsmittel (HIS) |

| Lebensmittel | Bäckerei und Süßwaren |

| Milch- und Dessertprodukte | |

| Fleisch- und herzhafte Produkte | |

| Nahrungsergänzungsmittel und funktionale Lebensmittel | |

| Soßen, Dressings und Aufstriche | |

| Sonstige verarbeitete Lebensmittel | |

| Getränke | Erfrischungsgetränke |

| Sportgetränke | |

| Sonstige Getränke |

| Fest |

| Flüssig/Sirup |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Saccharose | |

| Stärkesüßungsmittel und Zuckeralkohole | Dextrose | |

| Hochfructose-Maissirup (HFCS) | ||

| Maltodextrin | ||

| Sorbitol | ||

| Xylitol | ||

| Sonstige Produkttypen | ||

| Hochintensitätssüßungsmittel (HIS) | Sucralose | |

| Aspartam | ||

| Saccharin | ||

| Cyclamat | ||

| Ace-K | ||

| Neotam | ||

| Stevia | ||

| Sonstige Hochintensitätssüßungsmittel (HIS) | ||

| Nach Anwendung | Lebensmittel | Bäckerei und Süßwaren |

| Milch- und Dessertprodukte | ||

| Fleisch- und herzhafte Produkte | ||

| Nahrungsergänzungsmittel und funktionale Lebensmittel | ||

| Soßen, Dressings und Aufstriche | ||

| Sonstige verarbeitete Lebensmittel | ||

| Getränke | Erfrischungsgetränke | |

| Sportgetränke | ||

| Sonstige Getränke | ||

| Nach Form | Fest | |

| Flüssig/Sirup | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Lebensmittelsüßungsmittelmarkt im Jahr 2026?

Er beläuft sich auf USD 17,47 Milliarden und wird voraussichtlich bis 2031 USD 20,46 Milliarden erreichen.

Welches Segment wächst innerhalb der europäischen Süßungsmittel am schnellsten?

Hochintensitätssüßungsmittel, insbesondere Stevia-basierte Produkte, sollen bis 2031 mit einer CAGR von 4,62 % steigen.

Warum gewinnen flüssige Süßungsmittel bei den Herstellern an Beliebtheit?

Gebrauchsfertige flüssige Formate, die bis 2031 voraussichtlich mit einer CAGR von 4,36 % wachsen, verkürzen die Auflösungszeit, sparen Energie und verbessern die Dosiergenauigkeit bei der großtechnischen Getränke- und Bäckereiverarbeitung.

Welche regulatorischen Faktoren beeinflussen die Süßungsmittelnachfrage in Europa?

Zuckersteuern in Frankreich, dem Vereinigten Königreich, Spanien und Polen sowie Front-of-Pack-Kennzeichnungssysteme wie Nutri-Score und HFSS treiben Marken zu zuckerreduzierten Rezepturen.

Seite zuletzt aktualisiert am: