Größe und Marktanteil des europäischen Lebensmittelaromenmarkts

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.58 Milliarden US-Dollar |

| Marktgröße (2026) | 5.84 Milliarden US-Dollar |

| Marktgröße (2031) | 7.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Lebensmittelaromenmarkts von Mordor Intelligence

Der europäische Lebensmittelaromenmarkt wurde im Jahr 2025 auf 5,58 Milliarden USD geschätzt und soll von 5,84 Milliarden USD im Jahr 2026 auf 7,31 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,62 % im Prognosezeitraum (2026-2031). Die steigende Nachfrage nach natürlichen und Clean-Label-Zutaten, Kapazitätserweiterungen in der europäischen Lebensmittelverarbeitung sowie die rasche Einführung KI-gestützter Formulierungswerkzeuge prägen die Wettbewerbspositionierung. Getränkehersteller treiben Innovationen im Bereich der Aromamaskierung voran, während Backwarenhersteller mit erstklassigen, regionsspezifischen Geschmacksprofilen experimentieren, um Marktanteile zu gewinnen. Pulver- und mikroverkapselte Formate gewinnen an Bedeutung, da Hersteller lagerstabile Lösungen anstreben, die das Logistikrisiko senken. Gleichzeitig erhöhen zunehmend strengere EU-Sicherheitsprüfungen die Compliance-Kosten und drängen kleinere Unternehmen zu Partnerschaften mit technologisch führenden Lieferanten und Regulierungsberatern.

Wesentliche Erkenntnisse des Berichts

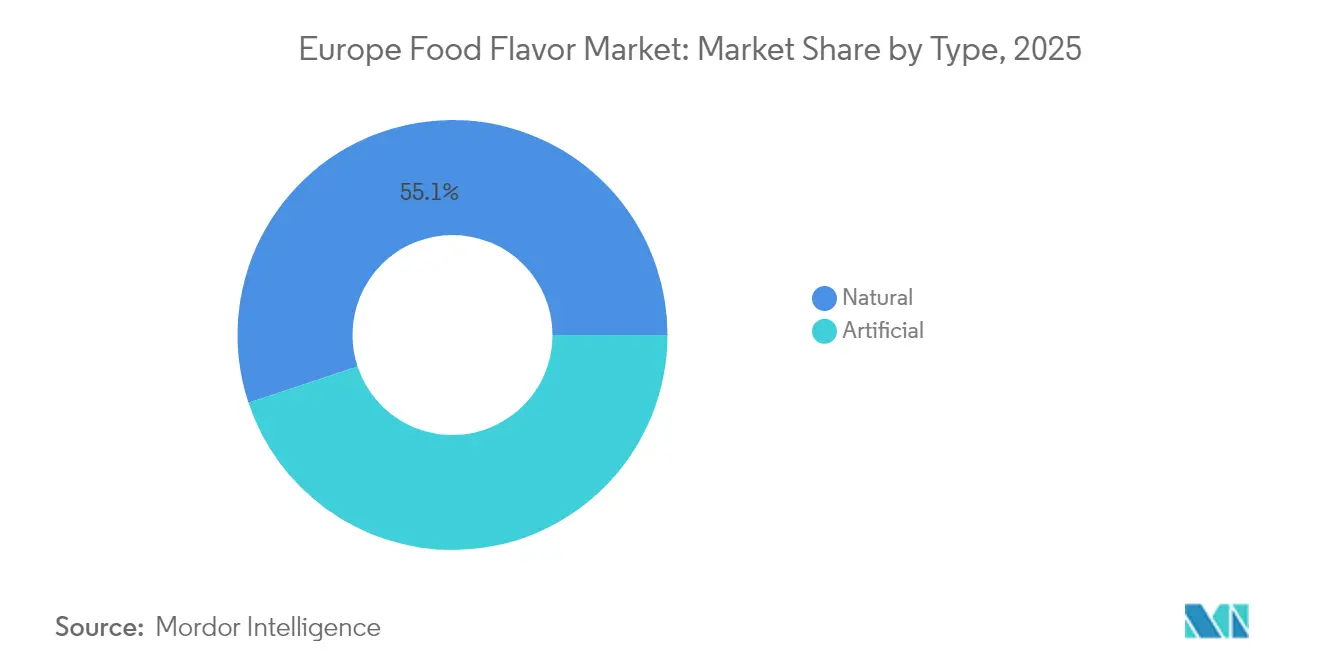

- Nach Art entfielen im Jahr 2025 55,10 % des Marktanteils am europäischen Lebensmittelaromenmarkt auf natürliche Aromastoffe; synthetische Alternativen dürften zurückbleiben, da das natürliche Segment bis 2031 mit einer CAGR von 6,25 % wächst.

- Nach Form führten Flüssigprodukte im Jahr 2025 mit einem Marktanteil von 45,05 %, während Pulverformulierungen im Zeitraum 2026-2031 die höchste CAGR von 6,45 % erzielen sollen.

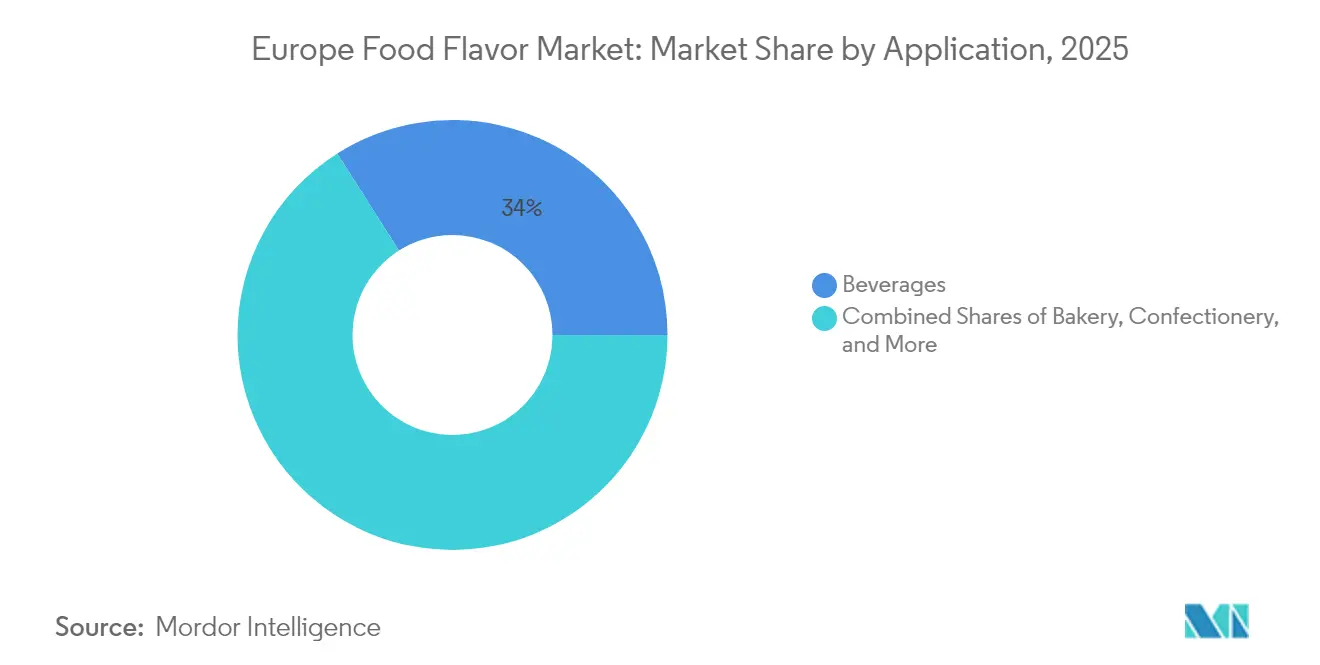

- Nach Anwendung entfielen im Jahr 2025 34,00 % des Marktanteils am europäischen Lebensmittelaromenmarkt auf Getränke, während der Bereich Backwaren und Süßwaren die schnellste CAGR von 6,68 % bis 2031 verzeichnen soll.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit einem Marktanteil von 25,20 %; Spanien soll zwischen 2026 und 2031 die höchste CAGR von 6,05 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Lebensmittelaromenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und Clean-Label-Zutaten | +1.2% | Global, am stärksten in Deutschland, den Niederlanden und dem Vereinigten Königreich | Mittelfristig (2-4 Jahre) |

| Wachstum von Functional Foods, Getränken und Wellnessprodukten | +0.9% | Deutschland, Frankreich, Niederlande, mit Expansion nach Spanien und Italien | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit personalisierter und individuell angepasster Aromenlösungen | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich, frühe Einführung in den Niederlanden | Mittelfristig (2-4 Jahre) |

| Expansion der verarbeiteten Lebensmittel- und Getränkeindustrie | +0.8% | Spanien, Deutschland, Frankreich, entstehend in Osteuropa | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an veganen und tierversuchsfreien Zutaten | +0.5% | Vereinigtes Königreich, Deutschland, Niederlande, Ausbreitung in die nordischen Länder | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Aromenmitentwicklung mit europäischen Handwerksmarken | +0.4% | Deutschland, Vereinigtes Königreich, Frankreich, Pilotprogramme in Belgien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und Clean-Label-Zutaten

Da Verbraucher zunehmend natürliche Aromastoffe bevorzugen, gleichen die Regulierungsbehörden die Sicherheitsstandards an die Marktanforderungen an. Die Europäische Behörde für Lebensmittelsicherheit (EFSA)[1]EFSA-Gremium für Lebensmittelzusatzstoffe und Aromastoffe, "Flavouring Group Evaluation 413: Naringenin", efsa.europa.eu hat kürzlich Naringenin, eine aus Zitrusfrüchten gewonnene Verbindung, als neuen Lebensmittelaromastoff bewertet. Nach umfangreichen toxikologischen Bewertungen stellte die EFSA fest, dass bei den vorgeschlagenen Verwendungsmengen keine Sicherheitsbedenken bestehen. Diese Entscheidung unterstreicht die wachsende Akzeptanz natürlich gewonnener Aromastoffe, die strenge Sicherheitskriterien erfüllen. In Europa legen Importeure im Rahmen von Initiativen wie dem Europäischen Green Deal und der Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit verstärkt Wert auf Nachhaltigkeitsnachweise und Rückverfolgbarkeitsdokumentationen von Lieferanten natürlicher Zutaten. Darüber hinaus geht der Fokus auf Transparenz über die Verbraucherpräferenzen hinaus: Unternehmen implementieren blockchain-basierte Systeme zur Rückverfolgung der Herkunft natürlicher Zutaten, wie das CBI[2]CBI/ProFound, "Trends bei natürlichen Inhaltsstoffen", cbi.eu berichtet. Biotechnologieunternehmen fördern zudem fermentationsbasierte Produktionsverfahren, die eine gleichbleibende Qualität sicherstellen und gleichzeitig die Clean-Label-Anforderungen erfüllen, wodurch die Einführung natürlicher Aromen auf dem Markt beschleunigt wird.

Wachstum von Functional Foods, Getränken und Wellnessprodukten

Moderne funktionelle Getränkeformulierungen erfordern fortschrittliche Aromamaskierungs- und -verbesserungstechniken, die herkömmliche Methoden nicht ausreichend abdecken können. Laut Kerrys Verbraucherforschung 2025, die in 18 Ländern durchgeführt wurde, sind kognitive Gesundheit, Immungesundheit und Verdauungsgesundheit die wichtigsten Verbraucherprioritäten. Dies hat den Bedarf an Aromenlösungen vorangetrieben, die sich nahtlos in funktionelle Zutaten integrieren und dabei deren Wirksamkeit erhalten. Der Markt für funktionelle Lebensmittel ist zunehmend auf spezialisiertes Aromenwissen angewiesen, um bittere Verbindungen zu maskieren, die Schmackhaftigkeit von Proteinisolaten zu verbessern und ansprechende Geschmacksprofile für innovative Zutaten wie pflanzliche Proteine und bioaktive Verbindungen zu entwickeln. Europäische Hersteller investieren stark in Aromaverkapselungstechnologien, die empfindliche funktionelle Zutaten schützen und präzise Geschmackserlebnisse liefern. Dieser Trend ist auf den Aufstieg der personalisierten Ernährung zurückzuführen, bei der Aromensysteme individuelle Ernährungsbedürfnisse und -vorlieben berücksichtigen müssen, ohne die funktionellen Vorteile zu beeinträchtigen. Die Komplexität funktioneller Lebensmittelformulierungen erfordert eine engere Zusammenarbeit zwischen Aromahäusern und Lieferanten funktioneller Zutaten, um sowohl Geschmack als auch Wirksamkeit zu verbessern.

Zunehmende Beliebtheit personalisierter und individuell angepasster Aromenlösungen

KI-gestützte Aromenentwicklungsplattformen statten mittelständische Lebensmittelhersteller nun mit der Fähigkeit zur Massenanpassung aus - eine Möglichkeit, die zuvor wirtschaftlich nicht rentabel war. So verdeutlicht Symrises Symvision AI™-Technologie, wie Algorithmen des maschinellen Lernens Verbraucherpräferenzen vorhersagen und gezielte Geschmacksprofile für bestimmte demografische Gruppen und regionale Geschmäcker entwickeln können. In Europa nutzen handwerkliche Lebensmittelhersteller diese fortschrittlichen Technologien, um sich in gesättigten Märkten abzuheben. Sie führen limitierte Aromen und saisonale Varianten ein und senken gleichzeitig die Entwicklungskosten erheblich. Dieser Personalisierungstrend beschränkt sich nicht auf Verbraucherprodukte; er gewinnt auch im B2B-Bereich an Bedeutung. Gastronomieunternehmen benötigen zunehmend individuell angepasste Aromenlösungen, die auf spezifische Menüpunkte und regionale Vorlieben zugeschnitten sind. Mit Zugang zu digitalen Aromenbibliotheken und schnellen Prototyping-Möglichkeiten können europäische Unternehmen schnell auf aufkommende Geschmackstrends und kulturelle Präferenzen reagieren. Diese Anpassungsfähigkeit ist in Europa besonders wichtig, wo vielfältige kulturelle Vorlieben und unterschiedliche regulatorische Anforderungen der einzelnen Länder flexible Ansätze in der Aromenentwicklung erfordern.

Expansion der verarbeiteten Lebensmittel- und Getränkeindustrie

Die Erweiterung der Lebensmittelverarbeitungskapazitäten in ganz Europa treibt eine gleichbleibende Nachfrage nach Aromenzutaten in verschiedenen Produktkategorien und Regionen an. Deutschlands Lebensmittelverarbeitungsindustrie, die im Jahr 2022 mit 218,5 Milliarden USD bewertet wurde, zählt als viertgrößter Industriesektor des Landes und verzeichnete ein Wachstum von 17 % im Vergleich zum Vorjahr. Zu den wichtigsten Investitionen gehören Pauligs 42-Millionen-Euro-Anlage in Spanien, die bis 2026 Tex-Mex-Produkte und Snacks produzieren wird, sowie Muellers 100-Millionen-Euro-Initiative in Deutschland, die sich auf pflanzliche Getränke konzentriert. Im Jahr 2025 kündigte das rumänische Landwirtschaftsministerium ein 2-Milliarden-Euro-Programm zur Verbesserung der landwirtschaftlichen Verarbeitung an, mit dem Ziel, die Verarbeitungskapazitäten zu erhöhen und die Exportfähigkeiten zu stärken. Diese Investitionen treiben die Nachfrage nach Aromenlösungen an und schaffen regionale Produktionszentren, die eine lokalisierte Aromenentwicklung erfordern. Dieser Wachstumstrend wird durch staatliche Initiativen und EU-Förderung unterstützt, die Ernährungssicherheit und Exportwettbewerbsfähigkeit betonen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge europäische Vorschriften über die Verwendung von Zusatzstoffen | -0.8% | EU-weit, besonders streng in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohstoffpreise | -0.6% | Globale Auswirkungen, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Skalierung neuer nachhaltiger oder biotechnologisch gewonnener Zutaten | -0.4% | Deutschland, Niederlande, Frankreich, Dänemark | Mittelfristig (2-4 Jahre) |

| Wachsende Gesundheitsbedenken hinsichtlich der Verwendung künstlicher Aromen | -0.5% | Vereinigtes Königreich, Deutschland, Frankreich, Ausbreitung in der EU | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge europäische Vorschriften über die Verwendung von Zusatzstoffen

Im Jahr 2023 führte die Europäische Behörde für Lebensmittelsicherheit (EFSA) eine Neubewertung von Primärprodukten der Raucharomen durch und gelangte zu dem Ergebnis, dass alle acht überprüften Verbindungen aufgrund genotoxischer Bedenken als unsicher einzustufen sind. Diese Feststellung, die vom Bundesinstitut für Risikobewertung[3]Bundesinstitut für Risikobewertung, "Raucharomen in Lebensmitteln", bfr.bund.de unterstützt wird, könnte zur Entfernung ganzer Produktkategorien aus den europäischen Märkten führen. Die strengeren Vorschriften stehen im Einklang mit aktualisierten wissenschaftlichen Leitlinien, die eine empfindlichere Genotoxizitätsprüfung und detaillierte Bewertungen komplexer Aromengemische fordern. Im Jahr 2024 stufte die Internationale Agentur für Krebsforschung Methyleugenol als \"wahrscheinlich krebserregend für Menschen\"(Gruppe 2A) und Isoeugenol als \"möglicherweise krebserregend für Menschen\"(Gruppe 2B) ein, was verdeutlicht, wie fortschreitende wissenschaftliche Erkenntnisse die Verwendung bisher akzeptierter Aromastoffe in Frage stellen können. Europäische Hersteller sehen sich mit höheren Compliance-Kosten konfrontiert, da die Regulierungsbehörden umfangreiche Sicherheitsdaten für neue Aromastoffe fordern und bestehende Zulassungen mit modernen Prüfmethoden neu bewerten. Dieses sich wandelnde regulatorische Umfeld begünstigt Unternehmen mit starken Fähigkeiten im Bereich der regulatorischen Angelegenheiten, während kleinere Akteure, denen die Ressourcen für umfassende Sicherheitsbewertungen fehlen, möglicherweise Schwierigkeiten haben, wettbewerbsfähig zu bleiben.

Volatilität der Rohstoffpreise

Im Jahr 2024 sah sich die europäische Lebensmittelverarbeitungsbranche mit anhaltendem Kostendruck konfrontiert. Gestiegene Rohstoffkosten und Energiesteuern haben die Produktionsausgaben erheblich erhöht, insbesondere in den Niederlanden und anderen wichtigen Produktionsregionen, wie vom Auslandswirtschaftsdienst des US-amerikanischen Landwirtschaftsministeriums berichtet. Natürliche Aromenzutaten verzeichneten eine erhebliche Preisvolatilität aufgrund von Schwankungen bei Agrargütern, wetterbedingten Ernteschwankungen und geopolitischen Störungen in den Lieferketten wichtiger Erzeugerregionen. Darüber hinaus waren europäische Aromenhersteller, die stark auf importierte ätherische Öle und botanische Extrakte aus Entwicklungsländern angewiesen sind, Währungsschwankungen und Änderungen der Handelspolitik ausgesetzt. Die energieintensiven Verfahren zur Extraktion und Verarbeitung natürlicher Aromenstoffe verstärkten die Kostenvolatilität zusätzlich, da die europäischen Energiepreise über den historischen Durchschnittswerten blieben. Um diesen Herausforderungen zu begegnen, setzten Unternehmen auf strategische Beschaffung und vertikale Integrationsstrateg ien. Diese Maßnahmen erfordern jedoch erhebliche Kapitalinvestitionen und langfristige Lieferverpflichtungen, die die betriebliche Flexibilität einschränken können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Natürliche Zutaten treiben die Marktentwicklung voran

Im Jahr 2025 entfielen 55,10 % des Marktanteils auf natürliche Aromastoffe, die bis 2031 voraussichtlich mit einer starken CAGR von 6,25 % wachsen werden. Dieser Trend unterstreicht ihre nachhaltige Dynamik, festigt ihre derzeitige Dominanz und signalisiert weiteres Wachstum. Diese doppelte Führungsrolle spiegelt zunehmende Verbraucherpräferenzen wider, die mit regulatorischen Trends übereinstimmen, die natürlich gewonnene Verbindungen gegenüber synthetischen Alternativen bevorzugen. Obwohl synthetische Aromen einen bedeutenden Marktanteil behalten, ist ihre Wachstumsrate langsamer. Synthetische Optionen bedienen Anwendungen, bei denen Kosteneffizienz und eine gleichbleibende Versorgung Vorrang vor Clean-Label-Attributen haben. Das natürliche Segment hingegen profitiert von Fortschritten in der Biotechnologie und Fermentation, die eine skalierbare Produktion komplexer Aromamoleküle ermöglichen, die zuvor nur durch synthetische Chemie erreichbar waren.

Der sich entwickelnde Regulierungsrahmen der EFSA (Europäische Behörde für Lebensmittelsicherheit) gestaltet die Wettbewerbslandschaft neu und begünstigt Lieferanten natürlicher Zutaten mit einer starken Sicherheitsdokumentation und Rückverfolgbarkeitssystemen. So verdeutlicht beispielsweise die jüngste Zulassung von Naringenin aus Grapefruitschalenextraktion durch die EFSA das Potenzial für die Kommerzialisierung natürlicher Verbindungen. Die erforderlichen umfangreichen toxikologischen Bewertungen stellen jedoch erhebliche Hürden für kleinere Lieferanten dar. Um Bedenken hinsichtlich der Charge-zu-Charge-Variabilität bei pflanzlichen Zutaten zu begegnen, entwickeln Biotechnologieunternehmen Präzisionsfermentationstechniken, die eine gleichbleibende Qualität bei natürlichen Aromamolekülen gewährleisten. Das Wachstum des natürlichen Segments wird durch verstärkte Investitionen in nachhaltige Produktionsmethoden und Initiativen zur Transparenz der Lieferkette weiter unterstützt, was den strengen europäischen Nachhaltigkeitsstandards entspricht.

Nach Form: Flüssigkeitsdominanz trifft auf Pulverinnovation

Im Jahr 2025 halten Flüssigformulierungen mit einem Marktanteil von 45,05 % eine führende Position, was auf ihre hervorragende Löslichkeit und die gut etablierte Verarbeitungsinfrastruktur europäischer Lebensmittelhersteller zurückzuführen ist. Gleichzeitig gewinnen Pulverformulierungen an Bedeutung, mit einer prognostizierten CAGR von 6,45 % von 2026 bis 2031, angetrieben durch den Bedarf an längerer Haltbarkeit und Benutzerfreundlichkeit bei Trockenprodukten. Mikroverkapselte Formen erfüllen spezialisierte Anforderungen und bieten kontrollierte Freisetzung, Aromaschutz und gezielte Abgabe. Diese Segmentierung verdeutlicht Fortschritte bei Aromafreisetzungstechnologien und die sich wandelnden Prioritäten von Lebensmittelherstellern, die auf Effizienz und Produktdifferenzierung abzielen.

Europäische Hersteller setzen zunehmend auf Pulveraromen, unterstützt durch Investitionen in Sprühtrocknungs- und Verkapselungstechnologien. Diese Innovationen tragen dazu bei, flüchtige Verbindungen zu erhalten und gleichzeitig Handhabung und Lagerung zu verbessern. Mikroverkapselungstechnologien entwickeln sich rasant weiter und erweitern ihre Anwendungen von traditionellen Einsatzbereichen auf Probiotikaschutz, Nährstoffstabilisierung und zeitverzögerte Geschmacksprofile. Obwohl die europäischen Regulierungsrahmen für neuartige Lebensmittelverarbeitungsverfahren Chancen für Unternehmen bieten, die fortschrittliche Verkapselungstechniken entwickeln, bleibt der Genehmigungsprozess streng und erfordert umfassende technische Dokumentation und Sicherheitsvalidierung.

Nach Anwendung: Getränkeführerschaft trifft auf Backwareninnovation

Im Jahr 2025 hält das Getränkesegment einen Marktanteil von 34,00 %, was die Vielfalt der europäischen Getränkeindustrie widerspiegelt, zu der traditionelle alkoholische Getränke, funktionelle Getränke und pflanzliche Optionen gehören. Der Backwarensektor erlebt ein robustes Wachstum, mit einer prognostizierten CAGR von 6,68 % von 2026 bis 2031, angetrieben durch Premiumisierungstrends und die Entwicklung handwerklicher Produkte in ganz Europa. Milchproduktanwendungen verzeichnen weiterhin eine gleichbleibende Nachfrage, da sich die Hersteller auf laktosefreie und pflanzliche Alternativen konzentrieren, die fortschrittliche Aromenlösungen erfordern. Ebenso profitieren herzhafte Snacks vom Wachstum der europäischen Snackindustrie und dem zunehmenden Verbraucherinteresse an ethnischen und internationalen Geschmäckern.

Fleischanwendungen stehen vor Herausforderungen, da europäische Verbraucher zunehmend flexitarische Ernährungsweisen annehmen und die Nachfrage nach pflanzlichen Alternativen steigt, die auf fortschrittliche Aromierungstechnologien angewiesen sind, um traditionelle Fleischaromen zu replizieren. Circular Food Solutions ist ein Beispiel für Innovation in diesem Bereich mit nass-extrudierten pflanzlichen Fleischersatzprodukten aus Brauerei-Treber, die Nachhaltigkeit mit spezialisiertem Aromenwissen verbinden. Darüber hinaus treiben aufkommende Kategorien wie Functional Foods, personalisierte Ernährungsprodukte und alternative Proteinquellen den Bedarf an neuartigen Aromierungsansätzen voran. Diese vielfältige Anwendungslandschaft spiegelt Europas anspruchsvolle Lebensmittelkultur und den Regulierungsrahmen wider, der Innovationen fördert und gleichzeitig Sicherheitsstandards gewährleistet.

Geografische Analyse

Im Jahr 2025 festigt Deutschland seine Position als größter Lebensmittelaromenmarkt Europas mit einem Anteil von 25,20 %. Diese Führungsposition wird durch die starke Lebensmittelverarbeitungsinfrastruktur des Landes unterstützt, die mit 218,5 Milliarden Euro bewertet wird und als viertgrößter Industriesektor Deutschlands gilt. Der deutsche Markt profitiert von seiner Nähe zu führenden Aromahäusern wie Symrise und seiner Lage in der Nähe wichtiger Lebensmittelproduktionscluster, die fortschrittliche Aromenlösungen benötigen. Frankreich und die Niederlande spielen als Sekundärmärkte eine bedeutende Rolle, indem sie ihre etablierten Lebensmittelverarbeitungstraditionen und ihre strategische Position als europäische Vertriebszentren für importierte natürliche Zutaten nutzen. Trotz handelspolitischer Anpassungen nach dem Brexit bleibt das Vereinigte Königreich mit einer bemerkenswerten Präsenz vertreten, getrieben von der anhaltenden Nachfrage nach erstklassigen Aromenlösungen im handwerklichen Lebensmittel- und Getränkesektor.

Spanien ist der am schnellsten wachsende europäische Markt mit einer prognostizierten CAGR von 6,05 % von 2026 bis 2031. Dieses Wachstum wird durch erhebliche Investitionen in die Lebensmittelverarbeitung und einen Fokus auf exportorientierte Produktion angetrieben. So verdeutlicht beispielsweise Pauligs 42-Millionen-Euro-Investition in die spanische Tex-Mex- und Snackproduktion, die voraussichtlich bis 2026 in Betrieb genommen wird, die Kapazitätserweiterung, die die Aromennachfrage ankurbelt. Italien verzeichnet ein stetiges Wachstum, unterstützt durch seinen vielfältigen Lebensmittelverarbeitungssektor und zunehmende Exportaktivitäten. Belgien hat sich als spezialisiertes Zentrum für Süßwaren- und Schokoladenaromen etabliert. Die osteuropäischen Märkte, einschließlich Russlands, zeigen Wachstumspotenzial; geopolitische Herausforderungen schaffen jedoch Unsicherheiten hinsichtlich der langfristigen Perspektiven und der regulatorischen Angleichung an EU-Standards.

Die regionalen Marktdynamiken spiegeln vielfältige Verbraucherpräferenzen, Regulierungsrahmen und industrielle Fähigkeiten wider, die die Aromennachfrage in ganz Europa beeinflussen. Die Niederlande sehen sich aufgrund steigender Energiesteuern und Rohstoffkosten mit Kostendruck konfrontiert, der die Wirtschaftlichkeit aromenintensiver Produktion beeinflusst. Rumäniens 2-Milliarden-Euro-Programm zur Entwicklung der landwirtschaftlichen Verarbeitung, das 2025 anlaufen soll, positioniert das Land als aufkommenden Markt für Aromenanwendungen, insbesondere in der Fleisch- und Milchverarbeitung. Diese geografische Vielfalt bietet spezialisierten Aromenunternehmen Chancen, regionsspezifische Lösungen zu entwickeln und dabei die unterschiedlichen regulatorischen Anforderungen und kulturellen Präferenzen der europäischen Märkte zu navigieren.

Regulatorisches Umfeld

Der europäische Markt für Lebensmittelaromen unterliegt dem EU-Rahmenwerk für Lebensmittelverbesserungsmittel, wobei die Verordnung (EG) Nr. 1334/2008 Aromen und die Verordnung (EG) Nr. 1333/2008 Lebensmittelzusatzstoffe regelt. Im Januar 2026 aktualisierte die Europäische Kommission die Unionsliste durch Zulassung zusätzlicher Aromastoffe, darunter 3-[3-(2-isopropyl-5-methyl-cyclohexyl)-ureido]-buttersäureethylester (FL-Nr. 16.136) gemäß Verordnung (EU) 2026/172 und Hesperetin-Dihydrochalcon (FL-Nr. 16.137) gemäß Verordnung (EU) 2026/175, was den Fokus weiterhin auf die Dossiererstellung und Rückverfolgbarkeit bei Lieferantenfreigaben legt.

Regulatorischer Druck entsteht auch durch Einschränkungen und sich weiterentwickelnde Sicherheitsvorgaben. Die Durchführungsverordnung (EU) 2024/2067 der Kommission schreibt die Streichung von primären Raucharomaprodukten (SF-001 bis SF-010) aus der Unionsliste vor, mit Auslauffristen bis zum 1. Juli 2026 für die meisten Lebensmittelkategorien, was die Reformulierung und die Einführung alternativer Aromasysteme vorantreibt. Daneben aktualisierte die Verordnung (EU) 2026/196 Spezifikationen und Verwendungen für mehrere Hydrokolloide, mit einer Einhaltungsfrist bis zum 18. August 2026, während die EFSA die Leitlinien für Anträge auf Lebensmittelzusatzstoffe mit neuen Datenanforderungen aktualisierte, die für Einreichungen ab dem 20. Juli 2026 gelten, was die Anforderungen an analytische Daten, Expositionsbewertung und Dokumentation für neue und reformulierte Aromalösungen erhöht.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Lebensmittelaromen beginnt mit landwirtschaftlichen und biobasierten Rohstoffen (Botanicals, Zitrusfrüchte, Gewürze, Fermentationssubstrate) sowie Spezialzwischenprodukten, die bei Prozessaromen verwendet werden, und verläuft dann über Extraktion und Destillation, chemische Synthese oder Reaktionsaromaherstellung bis zur Verarbeitung zu flüssigen, pulverförmigen und verkapselten Formaten. Große Aromahersteller und regionale Mischbetriebe betreiben in der Regel Anwendungslabore und Co-Creation-Workflows mit Kunden, gefolgt von Qualitätskontrolle, regulatorischer Dokumentation (im Einklang mit den Verordnungen (EG) Nr. 1334/2008/1333/2008) und Vertrieb an Lebensmittel- und Getränkehersteller. Die Nachfrage nach kurzen Entwicklungszyklen und konsistenter Chargen-zu-Chargen-Leistung ist dort am stärksten, wo Getränke- und Backwarenhersteller Innovationen durch Maskierungsbedarf und regionsspezifische Profile vorantreiben.

Das Angebot ist strukturell abhängig von Importen und Logistikvolatilität, insbesondere bei global bezogenen natürlichen Materialien und wichtigen Zwischenprodukten für Prozessaromen, was die Bedeutung von Lieferantenqualifizierung, Rückverfolgbarkeit und Multi-Sourcing erhöht. Im Zeitraum 2025–2026 erweitert das Pilotprogramm der EFSA zur Datenerhebung (M-2022-00210) für analytische Daten, Verwendungsniveaus und Vorkommensdaten die compliance-getriebenen Datenflüsse entlang der gesamten Kette und stärkt die Rolle analytischer Testpartner sowie einer robusten Dokumentation vorgelagerter Lieferanten. Im Jahr 2026 rücken längere Transitzeiten zwischen Asien und Europa, Engpässe bei der Containerzirkulation sowie erneuter Druck auf energie- und düngemittelbezogene Inputkosten den Fokus stärker auf widerstandsfähige Beschaffung, Bestandsstrategien und lokalisierte europäische Verarbeitungskapazitäten für lagerstabile Pulver- und verkapselte Aromaformate.

Wettbewerbslandschaft

Der europäische Lebensmittelaromenmarkt ist durch fragmentierte Wettbewerbsdynamiken gekennzeichnet, die spezialisierten Akteuren Möglichkeiten bieten, Nischensegmente durch Innovation und regulatorische Kompetenz zu erschließen. Führende multinationale Aromahäuser, darunter Givaudan, DSM-Firmenich, IFF und Symrise, konkurrieren neben regionalen Spezialisten und aufstrebenden Biotechnologieunternehmen, die neuartige Produktionsmethoden entwickeln. Strategische Muster betonen KI-gestützte Aromenentwicklung, nachhaltige Beschaffung von Zutaten und vertikale Integrationsansätze, die Lieferkettenrisiken reduzieren und gleichzeitig die Produktdifferenzierungsfähigkeiten stärken.

Der Technologieeinsatz ist zu einem primären Wettbewerbsdifferenziator geworden, wobei Unternehmen stark in Plattformen auf Basis künstlicher Intelligenz für die Aromavorhersage und Verbraucherpräferenzanalyse investieren. Symrises Symvision-KI-Plattform und die KI-entwickelten Aromamoleküle von DSM-Firmenich verdeutlichen, wie Anwendungen des maschinellen Lernens die Produktentwicklungszyklen beschleunigen und Massenanpassungsfähigkeiten ermöglichen.

Unerschlossene Chancen bestehen bei personalisierten Ernährungsanwendungen, nachhaltiger Zutatenproduktion durch Präzisionsfermentation und regulatorischen Navigationsdienstleistungen für Unternehmen, die in den europäischen Markt eintreten möchten. Zu den aufkommenden Disruptoren zählen Biotechnologieunternehmen, die neuartige Produktionsmethoden entwickeln, sowie digitale Plattformen, die handwerkliche Lebensmittelhersteller mit spezialisierten Aromenlösungen verbinden. Die strengen Bewertungsanforderungen der EFSA schaffen regulatorische Eintrittsbarrieren, die Unternehmen mit etablierten Sicherheitsbewertungskapazitäten und umfassenden technischen Dokumentationssystemen begünstigen.

Marktführer im europäischen Lebensmittelaromenmarkt

Kerry Group Plc

BASF SE

DSM-Firmenich

Givaudan SA

International Flavors & Fragrances Inc. (IFF)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung von Kapazitäten und Upgrades der Pulverformat-Fähigkeiten schaffen kurzfristig Freiräume für Anbieter, die lagerstabile, skalierbare Aromen liefern können, während sie zugleich Clean-Label- und Dokumentationsanforderungen erfüllen. Symrise eröffnete im April 2026 einen modernisierten Food-and-Beverage-Standort bei Barcelona mit neuen Entwicklungs- und Qualitätslabors sowie einer großformatigen Mischanlage für Pulverprodukte, was auf anhaltende Investitionen in regionale Zentren hinweist, die auf schnelle Iteration und industrielles Trockenmischen ausgelegt sind. Anbieter richten zudem ihre Investitionen in automatisiertes Mischen, Sprühtrocknung und Verkapselung an den Bedürfnissen von Kunden aus den Bereichen Getränke und Backwaren aus, wo Maskierung, Aromaschutz und kontrollierte Freisetzung funktionale und Premiumformulierungen unterstützen.

Die Herstellung natürlicher Aromen und biotechnologisch gewonnener Aromainhaltsstoffe ist ein weiterer Chancencluster, unterstützt sowohl durch Kundennachfrage als auch durch regulatorische Zulassungswege für neue Substanzen im Rahmen des EU-Aromenregelwerks. Im Februar 2026 erwarb I.T.S ein 8,2 Acre großes Grundstück bei Hungerford, UK, und investiert 10 Millionen GBP in den Bau einer Anlage zur Herstellung natürlicher Aromen, die die Produktion deutlich erweitern soll, was die Dynamik im Bereich natürlicher Kapazitäten und rückverfolgbarer Beschaffung unterstreicht. Parallel dazu erweitern die Zulassungen neuer Aromastoffe durch die Europäische Kommission in 2025 und Januar 2026 das genehmigte Instrumentarium für Formulierer, während die Auslauffrist für Raucharomen zum 1. Juli 2026 Hersteller zu alternativen Aromasystemen drängt, darunter Reaktionsaromen und natürliche Rauchersatzstoffe, was Anbieter mit starken regulatorischen Kompetenzen, analytischer Nachweisführung und Unterstützung bei der Reformulierung begünstigt.

Aktuelle Branchenentwicklungen

- April 2026: Kerry Group Plc berichtete im Rahmen ihres Updates zum ersten Quartal 2026 über Maßnahmen zum Ausbau proaktiver Gesundheitskapazitäten und -fähigkeiten in Spanien. Der Schritt stärkt die lokalisierte Entwicklungs- und Produktionsunterstützung für europäische Kunden, die an funktionalen Lebensmitteln und Getränken arbeiten, bei denen Geschmacksmaskierung und gesundheitsorientierte Formulierungen im Mittelpunkt stehen.

- März 2025: BASF SE brachte unter seiner Biotech-Marke Isobionics die Produkte Isobionics Natural beta-Sinensal 20 und Isobionics Natural alpha-Humulene 90 auf den Markt. Diese biotechnologisch gewonnenen Aromainhaltsstoffe erweitern die Möglichkeiten für eine natürliche Positionierung und helfen Formulierern, die Abhängigkeit von landwirtschaftlich begrenzten Rohstoffen zu verringern, während die sensorische Konsistenz gewahrt bleibt.

- April 2024: IFF eröffnete sein Co-Creation Center in Wageningen, um die Zusammenarbeit mit Kunden und Partnern bei Lebensmittelzutaten, einschließlich Aromasystemen, zu vertiefen. Das Zentrum stärkt die anwendungsorientierte Entwicklungskapazität in Europa und unterstützt eine schnellere Prototypenentwicklung sowie integrierte Lösungen in den Kategorien Getränke, Milchprodukte, Backwaren und herzhafte Produkte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Aromazutaten, die für die Verwendung in der Lebensmittel- und Getränkeherstellung in Europa verkauft werden, einschließlich natürlicher, naturidentischer und synthetischer Aromen in gängigen handelsüblichen Formen. Wir betrachten den Markt als Zutatenwert, nicht als fertigen Einzelhandelswert von Lebensmitteln.

Ausgeschlossen sind: verkaufsfertige Lebensmittel, an Verbraucher verkaufte Küchengewürze und Duftstoffe, die hauptsächlich in Körperpflege- oder Haushaltsprodukten verwendet werden.

Übersicht der Segmentierung

- Art

- Synthetisch

- Natürlich

- Form

- Pulver

- Flüssigkeit

- Mikroverkapselt

- Anwendung

- Milchprodukte

- Backwaren

- Süßwaren

- Herzhafte Snacks

- Fleisch

- Getränke

- Sonstige Anwendungen

- Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Niederlande

- Belgien

- Russland

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer Faktenbasis zur europäischen Produktion verarbeiteter Lebensmittel und Getränke, zu Handelsströmen und Zutatenvorschriften, an denen sich die Aromanachfrage in der Regel orientiert. Wir haben uns auf öffentliche Quellen wie Eurostat, FAOSTAT, UN Comtrade, die Europäische Kommission und EFSA-Seiten zu Vorschriften für Lebensmittelzusatzstoffe und Aromen sowie auf Veröffentlichungen von Branchenverbänden zu Trends bei verpackten Lebensmitteln und Zutaten gestützt.

Anschließend haben wir die Unternehmensaktivitäten anhand von Jahresberichten, Investorenpräsentationen, Produktliteratur und seriöser Presseberichterstattung kartiert, um zu verstehen, was verkauft wird, wo es verkauft wird und wie sich die Preise üblicherweise nach Form und Anwendung entwickeln. Wenn Daten länderübergreifend schwer abzugleichen waren, nutzten wir kostenpflichtige Abonnements zu Unternehmensfinanzdaten, Nachrichten und Patentanmeldungen, um Zeitpläne und Produktschwerpunkte gegenzuprüfen. Diese Schreibtischrecherche-Quellen sind nur beispielhaft, und wir haben auch weitere öffentliche und kostenpflichtige Referenzen zur Erfassung, Validierung und Klärung von Eingangsdaten genutzt.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Schreibtischannahmen zum Anwendungsmix, zum Preisverhalten und zum Verhältnis von lokal gedeckter zu importierter Nachfrage einem Belastungstest zu unterziehen. Wir sprachen mit einer breiten Auswahl an Zutatenlieferanten, Distributoren und Teams für Lebensmittel- und Getränkeformulierung in den wichtigsten europäischen Märkten, damit das Modell die im Beschaffungswesen beobachteten Kaufmuster widerspiegelt und nicht nur veröffentlichte Produktionszahlen.

Verteilung der Teilnehmer der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 19% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 39% | |

| Kleinere Akteure: 19% | Manager: 42% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau des Nachfragepools, bei dem Produktions- und Handelsindikatoren für verpackte Lebensmittel und Getränke mittels Durchdringungs- und Dosierungsannahmen je Anwendung in den Verbrauch von Aromazutaten übersetzt werden. Sobald dieser Gesamtwert gebildet ist, wird er mit selektiven Bottom-up-Näherungen überprüft, bei denen stichprobenweise erhobene Lieferantenumsätze, Kanal-Feedback und beobachtete ASP-Bereiche zur Korrektur von Über- und Unterzählungen verwendet werden.

Zu den wichtigsten Eingangsgrößen, die das Modell typischerweise beeinflussen, gehören die Produktion verarbeiteter Lebensmittel nach Kategorie, Trends in der Getränkeproduktion, Import- und Exportströme relevanter Zutatengruppen, die Verschiebung hin zu natürlichen und Clean-Label-Aromasystemen sowie Präferenzen bei der Formfaktorwahl (flüssig versus pulverförmig), die die Preisgestaltung beeinflussen. Um die Prognose praxisnah zu halten, wird eine Szenarioanalyse um einen Basisfall herum verwendet, wobei Variablen wie Kategoriewachstum, Preisinflation und Mixverschiebungen anhand von Interview-Feedback und sichtbaren Makrosignalen angepasst werden. Wenn Bottom-up-Daten für kleinere lokale Anbieter unvollständig sind, werden Lücken durch Abdeckungsfaktoren geschlossen, die aus Interviews mit Distributoren und Käufern abgeleitet werden, gefolgt von einer Konsistenzprüfung anhand länderspezifischer Nachfragesignale.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch eine Reihe von Gegenprüfungen, bei denen die Modellergebnisse mit unabhängigen Signalen verglichen werden, gefolgt von einem Abgleich mit richtungsweisendem Feedback von Branchenteilnehmern. Zeigt eine Länder- oder Anwendungslinie einen ungewöhnlichen Ausschlag, überprüfen wir die Annahmen zu Durchdringung, Preisgestaltung oder Handelsallokation erneut und kontaktieren die entsprechenden Experten vor der endgültigen Freigabe.

Es wird eine mehrstufige Analystenprüfung durchgeführt, damit Berechnungslogik, Einheiten und Währungsumrechnungen im gesamten Datensatz konsistent bleiben. Der Bericht wird jährlich aktualisiert und kann bei wesentlichen Ereignissen, etwa größeren regulatorischen Änderungen oder starken Bewegungen der Inputkosten, auch früher aktualisiert werden. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den europäischen Lebensmittelaromenmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für europäische Lebensmittelaromen stimmen nicht immer überein, selbst wenn das Thema auf dem Deckblatt gleich aussieht. Unterschiede ergeben sich in der Regel daraus, was als Aromazutat gezählt wird, ob Getränke in derselben Gesamtsumme enthalten sind, und wie Preise in einen einzigen USD-Wert für ein bestimmtes Jahr umgerechnet werden.

Ein zweiter Treiber für Abweichungen ist der Modellierungsansatz, da sich manche Schätzungen stark auf einen einzelnen Indikator wie das Wachstum bei verpackten Lebensmitteln stützen, während andere den Umfang auf angrenzende Bereiche ausdehnen, die Käufer möglicherweise nicht erwarten, wie etwa Nicht-Lebensmittel-Anwendungen von Aromen. Die Tabelle spiegelt auch Zeiteffekte wider, da Annahmen wie die Verschiebung des Mixes hin zu natürlichen Aromen und der Monat der Währungsumrechnung den berichteten Wert verändern können, und die Aktualisierungshäufigkeit kann schnellen Inflationsphasen hinterherhinken.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,58 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 4,35 Mrd. USD (2024) | Diese Schätzung basiert auf einem anderen Basisjahr und spiegelt in der Regel einen engeren Aufbau bei Preisgestaltung und Anwendung wider, was den Wert unterschätzen kann, wenn Mixverschiebungen und Inflation in spätere Jahre übertragen werden. |

| Branchenforschungsgruppe B | 4,86 Mrd. USD (2025) | Diese Zahl bezieht sich ausschließlich auf Aromen für Lebensmittel, wobei Getränke und andere Endverwendungen separat behandelt werden, was die Gesamtsumme im Vergleich zu einer kombinierten Betrachtung von Lebensmittel- und Getränkezutaten senkt. |

Auffällig ist, dass die Spanne größtenteils durch den Anwendungsumfang, die Jahreswahl und die Behandlung von Preis und Mix erklärt wird, und nicht durch eine einzelne Uneinigkeit bei der Wachstumsrate. Wenn Getränkeanwendungen innerhalb derselben Zutatensumme belassen werden und länderspezifische Prüfungen zur Vermeidung von Doppelzählungen in Handelsströmen eingesetzt werden, stimmt der Wert für 2025 mit dem breiteren, von Mordor Intelligence modellierten Nachfragepool überein.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der europäische Lebensmittelaromenmarkt bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass der Sektor bis 2031 einen Wert von 7,31 Milliarden USD erreichen wird.

Welches Segment wächst im Bereich der europäischen Lebensmittelaromenanwendungen am schnellsten?

Es wird erwartet, dass Backwarenanwendungen bis 2031 mit einer CAGR von 6,68 % wachsen.

Welches Land führt die europäische Nachfrage nach Lebensmittelaromen an?

Deutschland hält den größten Anteil und macht 25,20 % des Umsatzes im Jahr 2025 aus.

Warum gewinnen Aromenpulverformate an Beliebtheit?

Pulverformen bieten eine längere Haltbarkeit und eine einfachere Logistik, was eine CAGR-Prognose von 6,45 % zwischen 2026 und 2031 unterstützt.

Seite zuletzt aktualisiert am: