Marktgröße und Marktanteil der Kühlkettenlogistik in Australien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

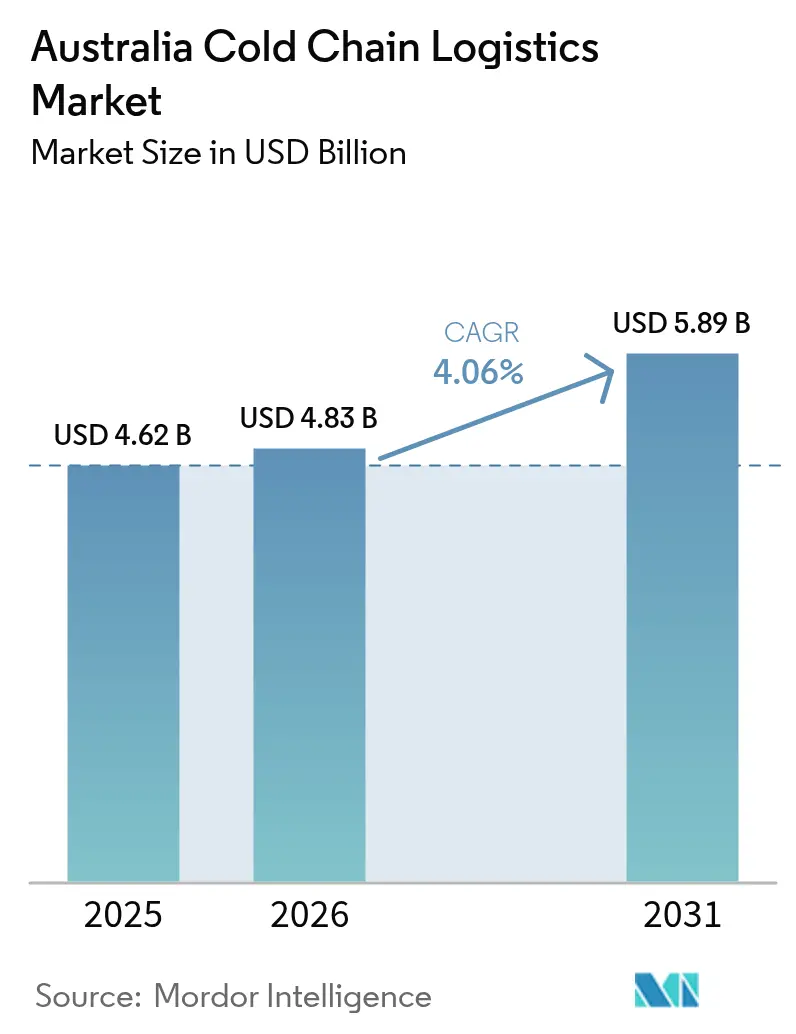

| Marktgröße im Basisjahr (2025) | 4.62 Milliarden US-Dollar |

| Marktgröße (2026) | 4.83 Milliarden US-Dollar |

| Marktgröße (2031) | 5.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Kühlkettenlogistik von Mordor Intelligence

Die Marktgröße der australischen Kühlkettenlogistik wird voraussichtlich von 4,62 Milliarden USD im Jahr 2025 auf 4,83 Milliarden USD im Jahr 2026 und bis 2031 auf 5,89 Milliarden USD anwachsen, mit einer CAGR von 4,06 % von 2026 bis 2031.

Das wachsende Abonnementgeschäft für Mahlzeiten-Kits, die Erholung der Lebendmeeresfrüchte-Exporte und die obligatorische Scope-3-Emissionsberichterstattung gestalten den Servicemix, die Technologieprioritäten und die Modalitätsentscheidungen im australischen Markt für Kühlkettenlogistik neu. Betreiber weiten Pilotprojekte mit Wasserstoff-Brennstoffzellen, KI-gestützten Predictive-Maintenance-Plattformen und telemetriegestützten Containern aus, um Ausfallzeiten zu reduzieren, Verderb zu minimieren und Dekarbonisierungsziele zu erreichen. Dennoch belasten Palettenpool-Ungleichgewichte, biosicherheitsbedingte Hafenverzögerungen und volatile HFO-Kältemittelpreise weiterhin die Margen und erschweren die Kapitalplanung im australischen Markt für Kühlkettenlogistik. Die Konsolidierungsdynamik ist sichtbar, da Lindsay Australia, Lineage Logistics und NewCold um Skalenvorteile wetteifern, während Nischenanbieter sich auf Micro-Fulfillment, tiefgefrorene Pharmazeutika und Premium-Meeresfrüchteverbindungen spezialisieren.

Wichtigste Erkenntnisse des Berichts

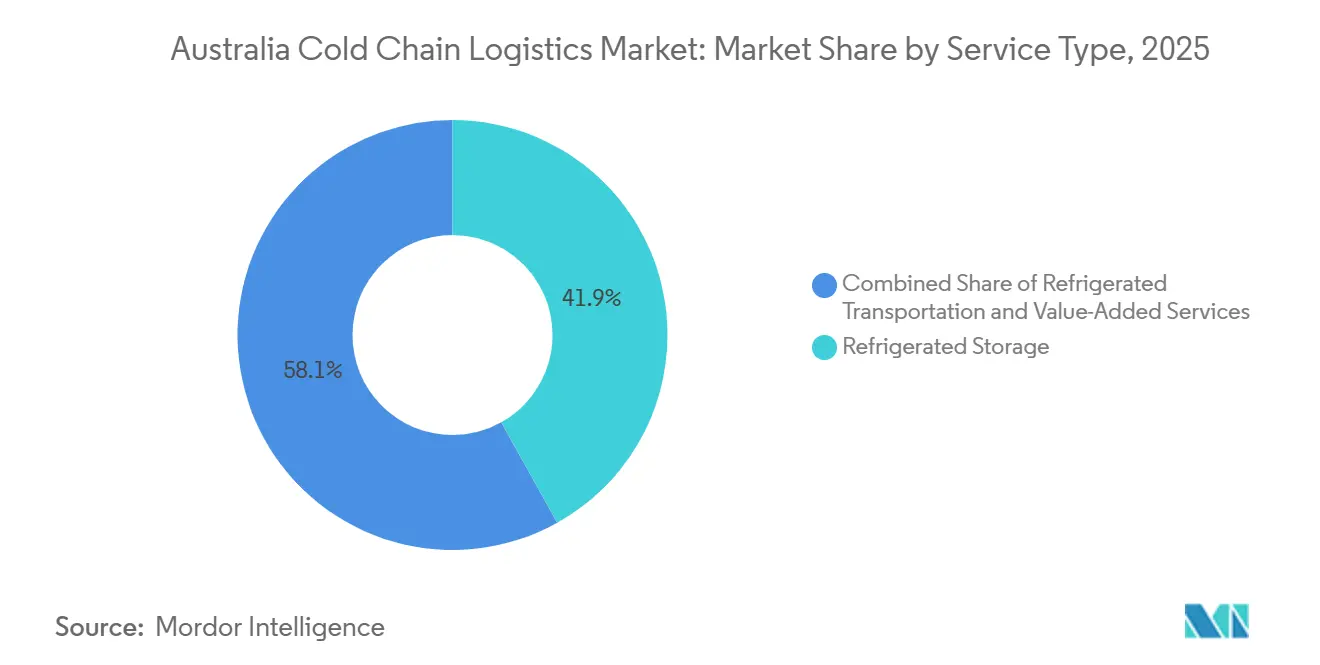

- Nach Servicetyp führte die Kühllagerhaltung mit einem Anteil von 41,91 % am australischen Markt für Kühlkettenlogistik im Jahr 2025; Mehrwertdienste werden bis 2031 voraussichtlich mit einer CAGR von 4,64 % wachsen.

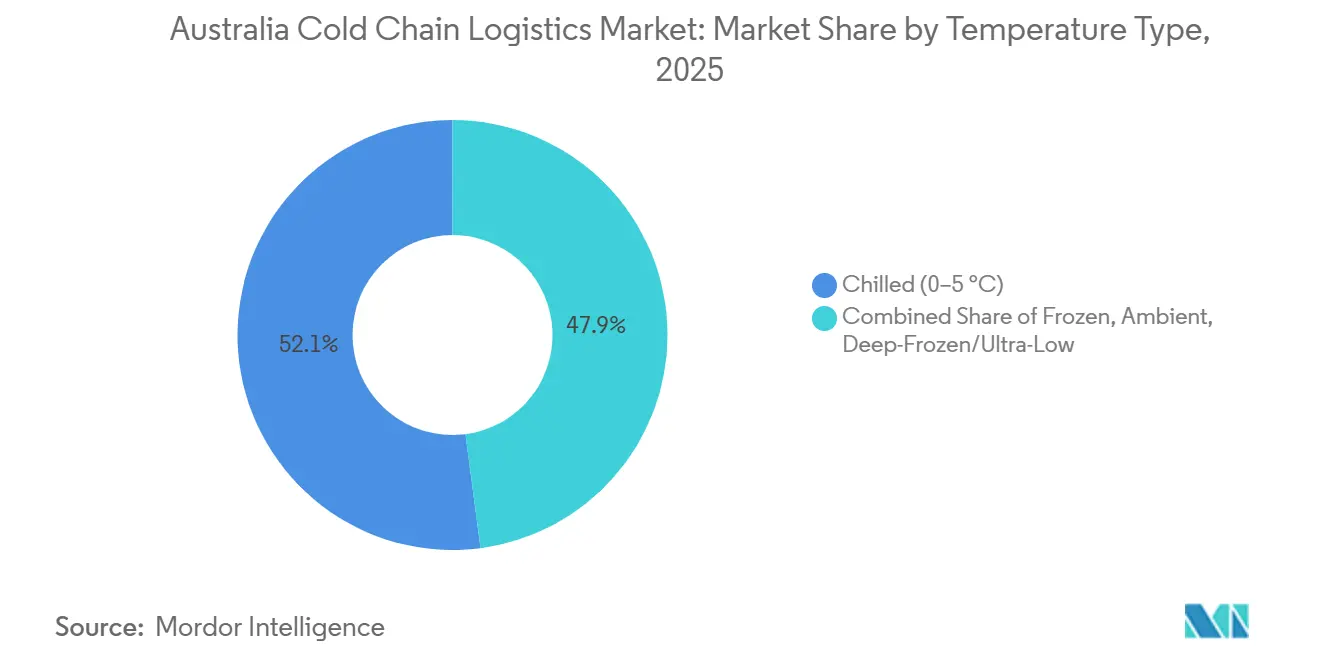

- Nach Temperaturtyp entfielen 52,07 % der Marktgröße der australischen Kühlkettenlogistik im Jahr 2025 auf gekühlte Anwendungen, während Tiefkühl- und Ultrakälte-Segmente bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen werden.

- Nach Anwendung entfielen 23,73 % des australischen Marktes für Kühlkettenlogistik im Jahr 2025 auf Fleisch & Geflügel, und Fertiggerichte verzeichnen bis 2031 eine CAGR von 5,17 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für Kühlkettenlogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom bei Mahlzeiten-Kits & Q-Commerce treibt dichte Mikro-Kühldepots an | +0.7% | Metropolregionen Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Ziele zur Vermeidung von Lebensmittelabfällen auf Deponien katalysieren digitalisierte Kühlketten | +0.5% | National, Lebensmittelproduktionszentren | Mittelfristig (2–4 Jahre) |

| Anstieg der Lebendmeeresfrüchte-Exporte erfordert telemetriegestützte Frischlogistik | +0.4% | Tasmanien, Südaustralien, Westaustralien | Kurzfristig (≤ 2 Jahre) |

| Scope-3-Emissionsbilanzierung fördert Modalverlagerung zu Kühlzug & Küstenschifffahrt | +0.6% | Interstaatliche Korridore, Hafenstädte | Langfristig (≥ 4 Jahre) |

| KI-gestützte Predictive-Maintenance-Plattformen reduzieren Kühlfahrzeugausfallzeiten | +0.5% | National, Flottenoperatoren | Mittelfristig (2–4 Jahre) |

| Wasserstoff-Brennstoffzellen-Kühlfahrzeuge als Pilotprojekte zur Dekarbonisierung des Fernverkehrs | +0.3% | Pilotregionen Queensland, Westaustralien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Mahlzeiten-Kits & Q-Commerce treibt dichte Mikro-Kühldepots an

Woolworths betrieb bis 2026 mehr als 100 Metro60-Filialen, von denen jede Mehrtemperaturzonen integriert, die Frischprodukte bei 2–4 °C und Tiefkühlprodukte bei -18 °C lagern. Die automatisierten Kundenfulfillment-Center von Coles verarbeiten täglich mehr als 10.000 Online-Bestellungen über gekühlte Kommissionierzonen, während dedizierte Last-Mile-Flotten mit isolierten Transportbehältern die Temperaturintegrität auf 30-Minuten-Routen sicherstellen. Mahlzeiten-Kit-Unternehmen wie HelloFresh und Marley Spoon nutzen Sortierhubs in der Nähe von Hauptstädten und versenden 120.000 Kits pro Woche in Kühlfahrzeugen, die bis zur Haustürzustellung eine Temperaturhülle von 0–5 °C aufrechterhalten. Schnelllieferpartnerschaften zwischen Uber Eats, DoorDash und unabhängigen Lebensmittelhändlern verwandeln Dark-Store-Flächen in hochdichte Knotenpunkte des australischen Marktes für Kühlkettenlogistik[1]Australische Wettbewerbs- und Verbraucherschutzbehörde, "Supermarktuntersuchung 2024–25," accc.gov.au.

Ziele zur Vermeidung von Lebensmittelabfällen auf Deponien katalysieren digitalisierte Kühlketten

Australien hat das Ziel, Lebensmittelabfälle bis 2030 zu halbieren; verderbliche Fracht verursacht derzeit etwa ein Viertel der jährlich verlorenen 7,6 Millionen Tonnen. IoT-Sensoren überwachen nun Flotten flächendeckend, um Abweichungen von weniger als 0,5 °C zu melden, Blockchain-Ledger erstellen lückenlose Temperaturnachweise, und KI-gestützte Nachfrageprognose-Engines reduzieren Fehlbestände und Überbestellungen. Linfox hat den Schwund durch prädiktive Lagerrotation um 12 % reduziert, während Pilotprojekte des Food Agility CRC zeigen, dass digitale Rückverfolgbarkeit die Haltbarkeit von Gartenbauerzeugnissen um bis zu drei Tage verlängert[2]End Food Waste Australia, "Aktionsplan für den Lebensmittelkühlkettensektor," endfoodwaste.com.au.

Anstieg der Lebendmeeresfrüchte-Exporte erfordert telemetriegestützte Frischlogistik

Das Überleben von Lebendlieferungen hängt davon ab, dass das Wasser während der gesamten 48-stündigen Reise zwischen 8–12 °C gehalten wird und Gelöstsauerstoff sowie pH-Wert in Echtzeit protokolliert werden. Die Geraldton Fishermen's Co-operative rüstete Kühlfahrzeuge mit Microlise-Telematik aus, um kontinuierliche GPS- und Temperaturfeeds bereitzustellen, die chinesische Importprotokolle erfüllen. KI-gestützte Computer-Vision-Prüfungen, die vom iMOVE CRC entwickelt wurden, verifizieren Arten und Qualitätsstufen und übertragen die Ergebnisse dann in unveränderliche Ledger, die Premiumpreise sichern. Ähnliche Telematikausrüstungen schützen nun auch Abalone- und Schlammkrabben-Exporte und steigern die Technologieakzeptanz im australischen Markt für Kühlkettenlogistik.

Scope-3-Emissionsbilanzierung fördert Modalverlagerung zu Kühlzug & Küstenschifffahrt

Ab Juli 2025 müssen große Verlader Frachtkohlenstoff deklarieren, was die Überprüfung des dieselbasierten Kühltransports verschärft, der 30–40 % mehr Kraftstoff verbraucht als Umgebungstemperaturtransporte. Der Melbourne-Brisbane-Kühlservice von Pacific National reduziert die Emissionen pro Tonnenkilometer um bis zu 70 %, und die 1.700 km lange Inland Rail, die 2027 fertiggestellt werden soll, verspricht doppelgestapelte Containerkapazität für temperaturkontrollierte Ladungen. Intermodale Modelle, die Schienen-Fernverkehr mit kurzstreckigen Straßenabschnitten kombinieren, sparen Woolworths und Coles bereits 45 % der Emissionen auf Adelaide-Perth-Milchproduktekorridoren. Küstenschifffahrtsversuche zwischen Sydney und Cairns zeigen weiteres Potenzial, sobald Kabotage-Hürden und Steckdosen-Kühlcontainerplätze gelöst sind, was die Umweltbilanz des australischen Marktes für Kühlkettenlogistik stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Palettenpool-Ungleichgewicht und Lücken in der Rückwärtslogistik erhöhen Rücktransportkosten | –0.5% | National, regionale Netzwerke | Kurzfristig (≤ 2 Jahre) |

| Hafenstau & verschärfte Biosicherheitskontrollen verzögern verderbliche Waren | –0.6% | Häfen Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Temperaturabweichungen | –0.4% | National, Pharmakorridore | Kurzfristig (≤ 2 Jahre) |

| Volatile HFO-Kältemittel-Rohstoffpreise stören die Investitionsplanung | –0.5% | National, Anlagenbau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Palettenpool-Ungleichgewicht und Lücken in der Rückwärtslogistik erhöhen Rücktransportkosten

Einweg-Palettenmieten sind gestiegen, weil 15–20 % der CHEP- und Loscam-Bestände in Endmarktregionen feststecken, während ausgehende Kühlrücktransporte 40–60 % günstiger als eingehende Transporte bepreist werden, was die Anreize zur Rückführung von Leerpaletten untergräbt. Blockchain-Pilotprojekte von Linfox und Toll versprechen lückenlose Palettentransparenz, doch Interoperabilitätslücken verlangsamen die Skalierung. Der Fahrplan 2025 der Australian Packaging Covenant Organisation betont die Wiederverwendung, enthält jedoch keine verbindliche Finanzierung zur Behebung struktureller Ungleichgewichte.

Hafenstau & verschärfte Biosicherheitskontrollen verzögern verderbliche Waren

Die durchschnittliche Verweildauer für containerisierte verderbliche Waren stieg 2025 auf 3,8 Tage, da verschärfte Protokolle gegen Baumwanzbefall und den Khapra-Käfer zusätzliche Begasungen und manuelle Inspektionen erforderten. Liegegelder von 150–250 USD täglich zuzüglich der neuen Biosicherheitsschutzabgabe erhöhen die Importkosten, während Exporteure von Lebendmeeresfrüchten mit 12-stündigen Wartezeiten konfrontiert sind, die die Produktvitalität gefährden. Geplante Upgrades des Integrierten Frachtystems im Jahr 2026 zielen darauf ab, die Risikoprüfung wieder zu automatisieren, doch Übergangsturbulenzen halten die Abfertigungszeiten volatil und belasten den australischen Markt für Kühlkettenlogistik[3]Ministerium für Landwirtschaft, Fischerei und Forstwirtschaft, "Containerinspektionsgebühren," agriculture.gov.au.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Mehrwertdienste erschließen margenreiche Komplexität

Nach Servicetyp dominierte die Kühllagerhaltung die Marktgröße der australischen Kühlkettenlogistik im Jahr 2025 mit einem Anteil von 41,91 %, während Mehrwertdienste bis 2031 voraussichtlich mit einer CAGR von 4,64 % wachsen werden. Die Kühllagerhaltung blieb das Rückgrat des Sektors, verankert durch fortschrittliche Einrichtungen wie die automatisierten Lagerhäuser von NewCold mit einer Kapazität von 100.000 Palettenstellplätzen und AS/RS-Kranen, die bei Temperaturen bis zu –25 °C betrieben werden. Innerhalb dieses Segments unterstützt die öffentliche Lagerhaltung kleine und mittlere Unternehmen, die saisonale Flexibilität suchen, während private, von Einzelhändlern gemietete Einrichtungen einen konsistenten, dedizierten Durchsatz gewährleisten.

Gleichzeitig erzielten Mehrwertdienste wie Schockfrosten, Temperieren, Etikettieren und Cross-Docking weiterhin Margenaufschläge von 20–40 % gegenüber der einfachen Lagerhaltung, was die zunehmende Abhängigkeit der Hersteller von spezialisierten Anbietern widerspiegelt. Dieser Trend wird durch das Wachstum von Omnichannel-Modellen im Lebensmitteleinzelhandel verstärkt, die ein präziseres Bestandsmanagement erfordern. Zusammen stärken integrierte Lager- und Transportlösungen die Kundenbindung und verbessern die Wettbewerbspositionierung im gesamten Markt.

Nach Temperaturtyp: Tiefkühlapplikationen gewinnen an Bedeutung in Pharmazeutika und Premium-Meeresfrüchten

Nach Temperaturtyp führten gekühlte Anwendungen den Marktanteil der australischen Kühlkettenlogistik im Jahr 2025 mit einem Anteil von 52,07 % an, während Tiefkühl- und Ultrakältesegmente bis 2031 voraussichtlich mit einer CAGR von 5,23 % wachsen werden. Gekühlte Fracht stützt weiterhin wichtige Lieferketten wie Milchprodukte, Frischprodukte und Fertiggerichte, die alle eine enge Temperaturkontrolle von 0–5 °C erfordern. Tiefkühlladungen (-18 °C bis 0 °C) stellen nach wie vor das Kernvolumensegment für Produkte wie Speiseeis, Fleisch und Gemüse dar. Die Nachfrage verlagert sich jedoch stetig in Richtung Tiefkühl- und Ultrakältekategorien unter -20 °C, angetrieben durch hochwertige Anwendungen wie Biologika und Sashimi-Qualitätsmeeresfrüchte. Die Zuweisung von Kühlkettenkapazität für die mRNA-Impfstofflagerung hat ebenfalls erheblich zugenommen, unterstützt durch Investitionen wie GDP-zertifizierte Gefriergeräte und erweiterte Pharmaproduktion.

Gleichzeitig steigt die Kapitalintensität für Kaskaden- und Kryogensysteme, die -60 °C erreichen können, erheblich an, doch Endnutzer sind bereit, diese Kosten aufgrund des hochmargigen Schutzes für sensible Güter wie Premium-Thunfischexporte und Biologika zu tragen. Fortschrittliche Infrastrukturentwicklungen umfassen nun GDP-validierte Ultrakältespeicher, die in dedizierte Last-Mile-Liefereinheiten integriert sind und während des gesamten Transports eine strikte Temperatureinhaltung gewährleisten. Darüber hinaus werden energieeffiziente Umgebungspuffer-Vorräume zwischen Temperaturzonen zur Standardpraxis, was thermische Schocks reduziert und gleichzeitig den Energieverbrauch in Mehrtemperatur-Lagerumgebungen erheblich senkt.

Nach Anwendung: Fertiggerichte beschleunigen sich infolge von Urbanisierung und Nachfrage nach Convenience

Nach Anwendung blieb Fleisch und Geflügel das führende Segment im australischen Markt für Kühlkettenlogistik im Jahr 2025 mit einem Anteil von 23,73 %, während Fertiggerichte bis 2031 voraussichtlich mit einer CAGR von 5,17 % wachsen werden. Im Gegensatz dazu wird der rasche Aufstieg von Fertiggerichten durch Doppelverdiener-Haushalte angetrieben, die Convenience priorisieren, was Logistikdienstleister dazu veranlasst, eine konsistente Lieferung bei 2–4 °C über Last-Mile-Netzwerke sicherzustellen.

Andere Segmente prägen die Marktdynamik ebenfalls mit unterschiedlichen Temperatur- und Handhabungsanforderungen. Obst und Gemüse erfordern eine strenge Kältebehandlung bei 0–2 °C, die bei Exportprodukten wie nach Asien bestimmten Tafeltrauben oft bis zu 21 Tage dauert. Fisch- und Meeresfrüchteoperatoren investieren in sauerstoffangereicherte Tanks und Echtzeit-Telemetriesysteme, um den Wert von Lebendladungen zu erhalten. Milchprodukte-Lieferketten profitieren von vertikal integrierten Verarbeitungsanlagen und gemeinsamen Kühltransportflotten, während Pharmazeutika und Biologika zunehmend auf Ultrakältespeicherlösungen angewiesen sind, wobei die Versandmengen nach jüngsten Kapazitätserweiterungen gestiegen sind. Zusammen diversifizieren diese sich entwickelnden Bedürfnisse das Serviceangebot und erhalten die Investitionsdynamik im australischen Markt für Kühlkettenlogistik aufrecht.

Geografische Analyse

New South Wales und Victoria bilden den Kern des australischen Marktes für Kühlkettenlogistik, unterstützt durch starke Nachfrage und etablierte Vertriebsnetzwerke, während begrenzter Industrieraum in Sydney die Verlagerung hin zu automatisierten Hochregallagern beschleunigt, um die Effizienz zu steigern. Gleichzeitig zieht Melbourne weiterhin Investitionen in wichtige Lebensmittel- und Logistikgebiete an, wobei laufende Kapazitätserweiterungen ein stetiges regionales Wachstum und eine steigende Nachfrage aus inländischen und exportorientierten Lieferketten unterstützen.

Brisbane nutzt die Nähe zur Gartenbauproduktion Queenslands und wickelt 45 % der nationalen verderblichen Exporte über seinen Hafen ab, mit spezialisierten Meeresfrüchte- und Mangokorridoren nach Asien. West- und Südaustralien verzeichnen jeweils ein Wachstum von nahezu 4 %, gestützt durch Lebendhummerverträge, Weinverträge und Cateringverträge für Bergbaulager, die eine robuste Kühllversorgung in abgelegene Gebiete erfordern. Tasmaniens Nischen-Premium-Meeresfrüchtekanäle werden über Luftfrachtknoten in Hobart und Launceston abgewickelt, was telemetriegestützte Kühllager trotz geringer Volumina rechtfertigt[4]Inland Rail, "Projektübersicht," artc.com.au .

Die 1.700 km lange Inland Rail verspricht Emissionsreduzierungen von 60–70 % pro Tonnenkilometer und könnte nach ihrer Inbetriebnahme im Jahr 2027 10–15 % des interstaatlichen Kühlfrachttransports von der Straße ablenken. Satellitenlagerhäuser in Albury-Wodonga, Toowoomba und Bunbury helfen großen Drittlogistikanbietern, Last-Mile-Distanzen zu verkürzen und die Haltbarkeitsintegrität über die weiten australischen Geographien hinweg aufrechtzuerhalten, was das Wachstum des australischen Marktes für Kühlkettenlogistik sichert.

Wettbewerbslandschaft

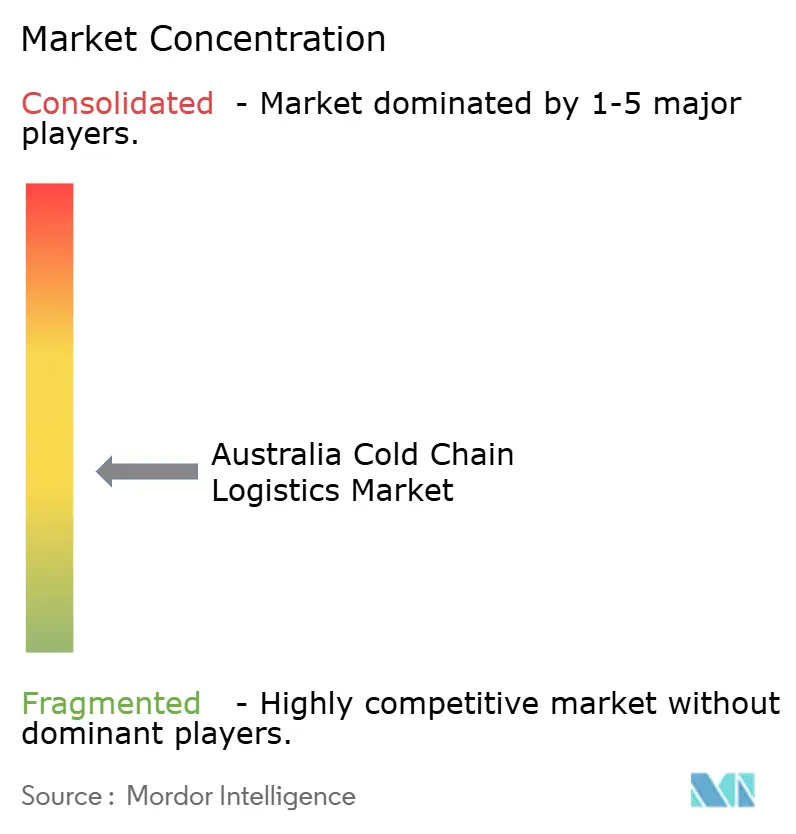

Der australische Markt für Kühlkettenlogistik weist eine moderate Fragmentierung auf: Die Top-10-Betreiber hielten 2025 zusammen etwa 38 % Marktanteil. NewCold festigte seine Führungsposition durch die Kombination automatisierter Lagerhäuser mit einem kürzlich erworbenen Transportarm, während das Börsengang von Lineage Logistics im Juli 2024 Kapital für Akquisitionen wie Fremantle City Coldstores freisetzte. Die Übernahme von SRT durch Lindsay Australia für 108,2 Millionen AUD (69,25 Millionen USD) im Mai 2025 signalisierte Konsolidierungsdruck, da Skalenvorteile bei der Flottenauslastung und Mehrtemperaturdichte entscheidend werden.

Technologie ist das wichtigste Wettbewerbsfeld. KI-gestützte Predictive-Maintenance-Module differenzieren nun die Servicezuverlässigkeit; Blockchain-Rückverfolgbarkeit sichert Exportprämien; und Wasserstoff- oder batterieelektrische Lkw gewinnen Einzelhändler-Ausschreibungen, die mit Scope-3-Zielen verknüpft sind.

Private-Equity-Interesse bleibt hoch, da Infrastrukturfonds temperaturkontrollierte Anlagen als widerstandsfähige Renditeanlagen mit säkularen E-Grocery-Rückenwinden betrachten.

Weißer Fleck existiert noch. Micro-Fulfillment-Hubs in der Nähe von Innenstädten, GDP-zertifizierte Pharmatresore und Grünkraftstoff-Fernverkehrskorridore ziehen neue Marktteilnehmer an, die verteidigungsfähige Nischen erschließen, selbst wenn etablierte Drittlogistikanbieter skalieren. Die Branchenvertretung durch den Australischen Verband für Kühllagerhaltung & Transport stellt sicher, dass Sicherheitscodes und Emissionsstandards im Einklang mit technologischen Innovationen weiterentwickelt werden und eine geordnete Entwicklung des australischen Marktes für Kühlkettenlogistik gewährleisten.

Marktführer der australischen Kühlkettenlogistik-Branche

NewCold Advanced Cold Logistics

Toll Group

Linfox

Lineage Logistics

Americold Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Americold Realty Trust gab eine neue Partnerschaft mit der australischen Convenience-Einzelhandelsmarke On the Run bekannt, um Lager- und Vertriebsdienstleistungen zur Unterstützung einer raschen nationalen Expansion bereitzustellen und damit den Kühlkettenserviceumfang von Americold im Wesentlichen zu erweitern.

- Juni 2025: NewCold gab eine bedeutende Erweiterung der Kühllogistikoperationen in Australien bekannt, einschließlich einer neuen Anlage in Sydney mit 100.000 zusätzlichen Tiefkühlpalettenstellplätzen.

- Mai 2025: Lindsay Australia trat dem RWTA bei und erweiterte die Kühlkettenabdeckung auf fünf Bundesstaaten.

- März 2025: Toll Group gab ein Flottenupgrade im Wert von 200 Millionen USD bekannt, das fast 400 Euro-6-Zugmaschinen hinzufügt.

Berichtsumfang des australischen Marktes für Kühlkettenlogistik

| Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | |

| Kühltransport | Straße |

| Schiene | |

| See | |

| Luft | |

| Mehrwertdienste |

| Gekühlt (0–5 °C) |

| Tiefgefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefkühl / Ultrakälte (unter -20 °C) |

| Obst und Gemüse |

| Fleisch und Geflügel |

| Fisch und Meeresfrüchte |

| Milchprodukte und Tiefkühldesserts |

| Backwaren und Süßwaren |

| Fertiggerichte |

| Pharmazeutika und Biologika |

| Impfstoffe und klinische Studienmaterialien |

| Chemikalien und Spezialwerkstoffe |

| Sonstige verderbliche Waren |

| Nach Servicetyp | Kühllagerhaltung | Öffentliche Lagerhaltung |

| Private Lagerhaltung | ||

| Kühltransport | Straße | |

| Schiene | ||

| See | ||

| Luft | ||

| Mehrwertdienste | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Tiefgefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefkühl / Ultrakälte (unter -20 °C) | ||

| Nach Anwendung | Obst und Gemüse | |

| Fleisch und Geflügel | ||

| Fisch und Meeresfrüchte | ||

| Milchprodukte und Tiefkühldesserts | ||

| Backwaren und Süßwaren | ||

| Fertiggerichte | ||

| Pharmazeutika und Biologika | ||

| Impfstoffe und klinische Studienmaterialien | ||

| Chemikalien und Spezialwerkstoffe | ||

| Sonstige verderbliche Waren | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für Kühlkettenlogistik im Jahr 2026?

Er wird auf 4,83 Milliarden USD geschätzt und soll bis 2031 auf 5,89 Milliarden USD wachsen.

Welches Servicesegment wächst bis 2031 am schnellsten?

Mehrwertdienste, die Schockfrosten, Etikettieren und Cross-Docking umfassen, werden voraussichtlich mit einer CAGR von 4,64 % wachsen.

Welche Temperaturklasse treibt neue Infrastrukturausgaben an?

Tiefkühl- und Ultrakältespeicher unter –20 °C, hauptsächlich für Biologika und Premium-Meeresfrüchte, sollen mit einer CAGR von 5,23 % wachsen.

Welches Hemmnis hat den größten negativen Einfluss auf das Wachstum?

Biosicherheitsbedingte Hafenverzögerungen reduzieren die prognostizierte CAGR um 0,6 % – mehr als jeder andere aktuelle Gegenwind.

Wie beeinflussen Stromkosten die Strategie?

Verdreifachte Strompreise veranlassen Betreiber, Solardächer, luftdichte Konstruktionen und Kältemittel mit niedrigem Treibhauspotenzial einzusetzen, um Betriebskosten zu senken.

Wie verändern Scope-3-Emissionsregeln die Frachtentscheidungen?

Die obligatorische Berichterstattung ab Juli 2025 lenkt verderbliche Fernfracht in Richtung Schiene und, wo möglich, Küstenschifffahrt, um den CO₂-Ausstoß um bis zu 70 % zu senken.

Seite zuletzt aktualisiert am: