Größe und Marktanteil des europäischen Marktes für pharmazeutische Kühlkettenlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

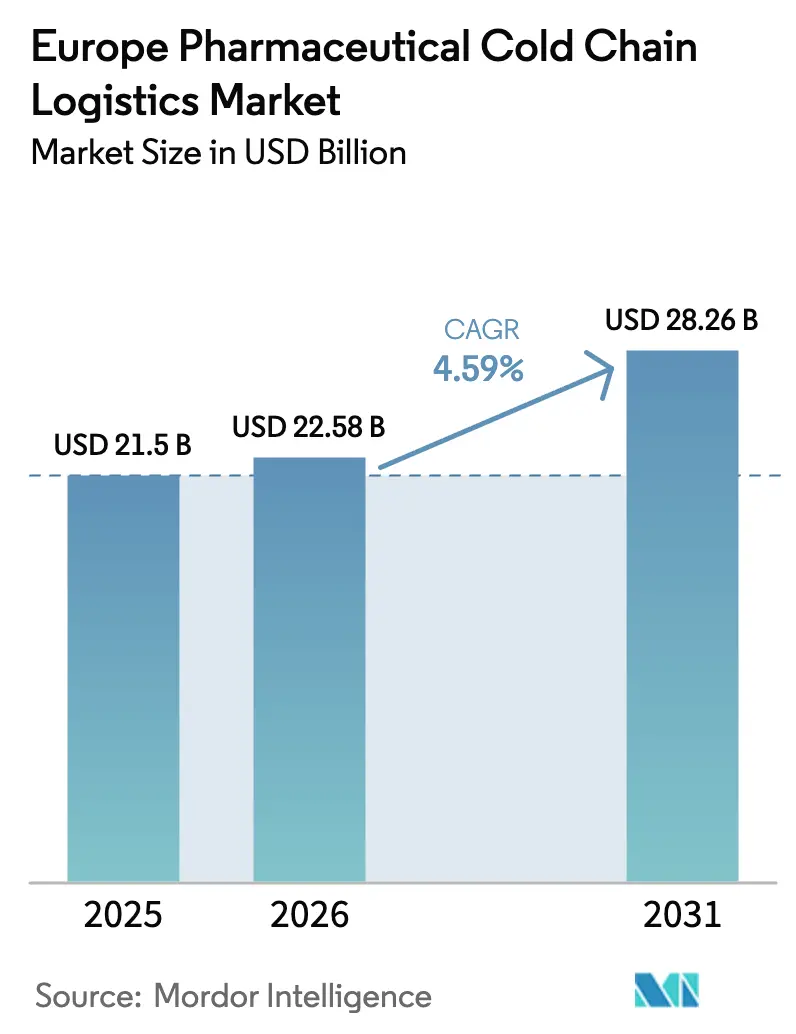

| Marktgröße im Basisjahr (2025) | 21.5 Milliarden US-Dollar |

| Marktgröße (2026) | 22.58 Milliarden US-Dollar |

| Marktgröße (2031) | 28.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für pharmazeutische Kühlkettenlogistik von Mordor Intelligence

Die Größe des europäischen pharmazeutischen Kühlkettenlogistik-Marktes wird voraussichtlich von 21,50 Milliarden USD im Jahr 2025 und 22,58 Milliarden USD im Jahr 2026 auf 28,26 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,59 % zwischen 2026 und 2031 entspricht.

Die Nachfrage wächst, da die Einführung von Impfstoffen gegen das Respiratorische Synzytial-Virus und die mütterliche Immunisierung die ganzjährigen Verteilungsmuster verändern, während Zulassungen für Zell- und Gentherapien die Anforderungen an die Handhabung bei extrem niedrigen Temperaturen erhöhen. Serialisierungsvorschriften gemäß EU-Gesetzgebung steigern den Bedarf an wertschöpfenden Tracking- und Umetikettierungsleistungen, und die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen fördert den Übergang zu wiederverwendbaren passiven Verpackungen, die Anbieter mit Kapital für grüne Investitionen belohnen. Gleichzeitig verpflichtet die schrittweise Abschaffung von F-Gasen die Betreiber zur Ablösung von Fluorkohlenwasserstoff-Systemen, was den Wettbewerbsvorteil zugunsten von Unternehmen verschiebt, die in der Lage sind, Umrüstungen auf natürliche Kältemittel zu finanzieren. Automatisierung, Robotik und IoT-Transparenzwerkzeuge steigern die Produktivität, doch wachsende Cyberrisiken erfordern eine gehärtete digitale Infrastruktur im gesamten europäischen pharmazeutischen Kühlkettenlogistik-Markt.

Wichtigste Erkenntnisse des Berichts

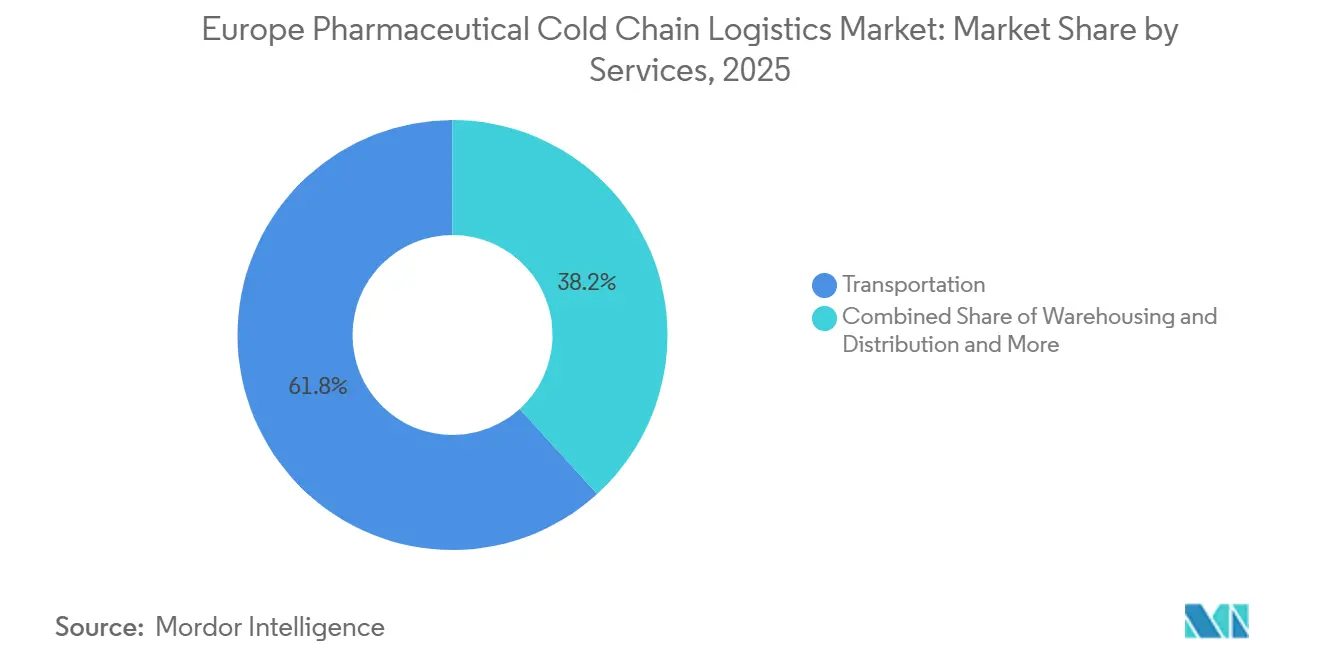

- Nach Dienstleistungen hielten Transportdienstleistungen im Jahr 2025 einen Marktanteil von 61,76 % am europäischen pharmazeutischen Kühlkettenlogistik-Markt, während wertschöpfende Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 5,27 % wachsen werden.

- Nach Temperaturtyp dominierten gekühlte Produkte im Jahr 2025 mit 40,88 % der Marktgröße des europäischen pharmazeutischen Kühlkettenlogistik-Marktes, während Tiefkühl- und Ultrakältedienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen werden.

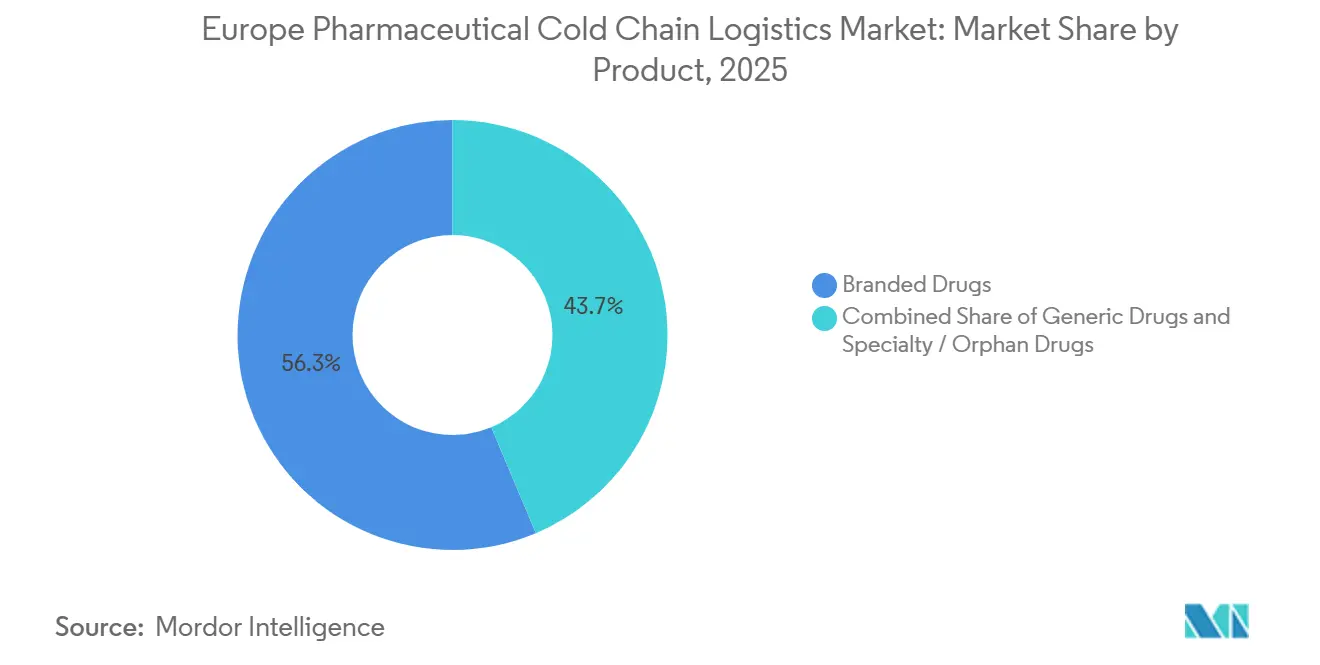

- Nach Produkt führten Markenmedikamente im Jahr 2025 mit einem Marktanteil von 56,34 %, während Spezialitäten- und Orphan-Arzneimittel mit einer CAGR von 5,91 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Endnutzer entfielen im Jahr 2025 40,69 % der Marktgröße des europäischen pharmazeutischen Kühlkettenlogistik-Marktes auf pharmazeutische Hersteller, während Biotech- und Biosimilar-Hersteller im Zeitraum 2026–2031 voraussichtlich eine CAGR von 6,27 % verzeichnen werden.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Marktanteil von 21,05 %, während die Niederlande bis 2031 voraussichtlich mit einer CAGR von 5,70 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für pharmazeutische Kühlkettenlogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Markteinführungen von RSV- und maternalen Impfstoffen | +0.9% | EU-weit, angeführt von Deutschland, Frankreich, Vereinigtem Königreich, Spanien | Mittelfristig (2–4 Jahre) |

| Ausbau von Spezialapotheken und Heiminfusionsnetzwerken | +0.7% | Nordische Länder, Niederlande, Deutschland, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Investitionsboom in automatisierte Kühllager und Robotik | +0.8% | Deutschland, Niederlande, Belgien, Frankreich | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Umetikettierungszentren im Brexit-Korridor | +0.5% | Niederlande, Belgien, Irland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| EU-CSRD-Impuls in Richtung wiederverwendbarer passiver Verpackungen | +0.4% | EU-weit, angeführt von Deutschland, Niederlande, nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Nearshoring von Wirkstoff- und Abfüll-/Abschlussproduktion nach Mittel- und Osteuropa | +0.6% | Polen, Tschechische Republik, Ungarn, Rumänien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Markteinführungen von RSV- und maternalen Impfstoffen

Im Jahr 2024 zugelassene Impfstoffe gegen das Respiratorische Synzytial-Virus verändern die Nachfragemuster, indem sie gleichmäßige, nicht saisonale Ströme erzeugen, die sich über Influenza- und COVID-19-Volumina legen. Pfizers Abrysvo erfordert eine Lagerung bei 2–8 °C und enge Verabreichungsfenster, was Upgrades beim Tracking zur Minimierung von Verlusten antreibt. Die spanischen Impfpläne für 2025 integrieren nun die RSV-Impfung neben der Influenza-Impfung und stärken die Regelmäßigkeit der Beschaffung. Kontinuierliche mütterliche Programme erfordern eine ganzjährige Kapazität und erweitern die Grundlast des europäischen pharmazeutischen Kühlkettenlogistik-Marktes. Der hohe Stückwert von RSV-Impfstoffen erhöht die Kosten von Temperaturabweichungen und veranlasst Anbieter zur Einführung von Echtzeit-IoT-Überwachung. Diese Dynamiken heben insgesamt die Standards für die Dienstleistungsqualität auf dem gesamten Kontinent[1]„Neue COVID-19-Impfempfehlungen in Spanien,” Enfermedades Infecciosas y Microbiología Clínica, elsevier.es.

Ausbau von Spezialapotheken und Heiminfusionsnetzwerken

Direkt-an-Patient-Modelle verbreiten sich in der nordischen Region, wo digitale Gesundheitsinfrastrukturen eine präzise Terminplanung für die Lieferung von Biologika an Haushalte bei 2–8 °C ermöglichen. Hochwertige Orphan-Arzneimittel erfordern eine dokumentierte Einhaltung der Lieferkettenkontrolle, was das Wachstum wertschöpfender Dienstleistungen wie patientenspezifischer Verpackung antreibt. Deutsche Spezialapotheken bündeln zunehmend Logistik mit Adhärenzberatung und verlagern Volumen weg von traditionellen Großhändlern. Die häufigen Kleinmengenlieferungen des Modells erhöhen die Komplexität der letzten Meile und belohnen Betreiber mit Flotten temperaturgesteuerter Transporter mit aktiver Kühlung. Die Integration elektronischer Liefernachweise stärkt Prüfpfade und unterstützt Erstattungsprozesse innerhalb fragmentierter europäischer Kostenträgersysteme.

Investitionsboom in automatisierte Kühllager und Robotik

AutoStore-Würfelsysteme, autonome mobile Roboter und KI-gesteuerte Bestandsplattformen erzielen zweistellige Produktivitätssteigerungen in niederländischen und deutschen Logistikzentren. Der pharmazeutische Campus in Breda demonstriert robotergestützte Kommissionierung bei minus 20 °C, wodurch die Belastung der Mitarbeiter durch raue Umgebungen reduziert und Kommissionierfehler gesenkt werden. Kapitalaufwendungen übersteigen 50 Millionen USD für Hochdurchsatzanlagen und schaffen Größenschwellen, die kleinere Marktteilnehmer abschrecken. Algorithmen zur vorausschauenden Wartung passen Kühllastmengen basierend auf der Echtzeit-Belegung an und senken den Energieverbrauch angesichts steigender europäischer Stromtarife. Die sich verkürzende Amortisationszeit von nun unter fünf Jahren für erstklassigen Durchsatz treibt eine Pipeline von Projekten voran, die im Benelux-Raum und in Bayern bis 2027 angekündigt wurden.

Grenzüberschreitende Umetikettierungszentren im Brexit-Korridor

Sprachspezifische Umetikettierung und Serialisierungsaktualisierungen für Bestände mit Ziel Vereinigtes Königreich konzentrieren sich in den Niederlanden und Belgien. Die Einrichtungen integrieren Reinräume mit 2–8 °C-Lagerung, damit die Packungen während der Etikettenwechsel innerhalb validierter Temperaturbereiche bleiben. Die Zentralisierung von Änderungen vermeidet die Duplizierung von Fertigungslinien und bewahrt Skaleneffekte für Ursprungswerke in Deutschland und Frankreich. Straßenzubringerdienste verbinden niederländische Depots mit den Flughäfen Heathrow und East Midlands und umgehen so begrenzte Kapazitäten an kontinentalen Drehkreuzen. Das Segment fügt beständige, dienstleistungsreiche Einnahmen hinzu, die den europäischen Markt für pharmazeutische Kühlkettenlogistik durch die Monetarisierung regulatorischer Komplexität erweitern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei der Luftfrachtkühlkettenkapazität an den wichtigsten EU-Drehkreuzen | -0.6% | Deutschland (Frankfurt), Niederlande (Amsterdam), Frankreich (Paris CDG) | Kurzfristig (≤ 2 Jahre) |

| F-Gas-Ausstiegsvorschriften erhöhen den Investitionsaufwand für Kühlung | -0.8% | EU-weit, insbesondere Südeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Cyberangriffe auf IoT-Temperaturüberwachungsplattformen | -0.4% | Digital fortgeschrittene EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Nachfrageunsicherheit durch aufkommende thermostabile Impfstoffe | -0.5% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpass bei der Luftfrachtkühlkettenkapazität an den wichtigsten EU-Drehkreuzen

Frankfurt, Schiphol und Charles de Gaulle sehen sich mit begrenzten GDP-zertifizierten Lagerflächen und Kühlwagen-Flotten konfrontiert, was zu Engpässen führt, wenn mehrere Großraumflugzeuge mit Impfstoffen gleichzeitig ankommen. Arzneimittel können nicht auf dem Vorfeld warten, was Premiumbuchungen und längere Vorlaufzeiten erzwingt. Saisonale Impfstoffspitzen verschärfen die Überlastung und veranlassen Verlader, über kleinere Flughäfen umzuleiten oder auf Straßenzubringerdienste umzusteigen. Infrastrukturausbauten unterliegen mehrjährigen Genehmigungsverfahren, sodass begrenzte Slots bis 2028 bestehen bleiben werden. Logistikanbieter sichern sich durch Diversifizierung der Gateways und Investitionen in Cross-Dock-Einrichtungen in der Nähe von Sekundärflughäfen ab.

F-Gas-Ausstiegsvorschriften erhöhen den Investitionsaufwand für Kühlung

Die EU-Verordnung 517/2014 schreibt eine Reduzierung des Fluorkohlenwasserstoff-Einsatzes um 79 % bis 2030 vor, was zu starken Preissteigerungen für herkömmliche Kältemittel führt. Betreiber müssen Lagerhäuser und Fahrzeuge auf Ammoniak- oder CO₂-Systeme umrüsten, die neue Sicherheitsprotokolle erfordern. Kleinere Unternehmen haben Schwierigkeiten, die Umrüstungen zu finanzieren, und riskieren den Marktaustritt oder eine Übernahme. Südeuropäische Depots, die vor 2010 gebaut wurden, benötigen häufig vollständige Systemersetzungen, was zu Investitionsspitzen führt, die andere Modernisierungsprojekte verzögern. Die Übergangszeiträume belasten Beschaffungsmärkte, die bereits durch Halbleitermangel in der Steuerelektronik angespannt sind[2]„F-Gas-Verordnung,” Europäische Kommission, europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Mehrwertfähigkeiten übertreffen den Kerntransport

Transportdienstleistungen generierten im Jahr 2025 61,76 % des Marktanteils des europäischen pharmazeutischen Kühlkettenlogistik-Marktes, gestützt durch das dichte Straßennetz des Kontinents und kurze Transportzeiten. Wertschöpfende Dienstleistungen werden jedoch voraussichtlich mit einer CAGR von 5,27 % wachsen und ihren Beitrag zur Marktgröße des europäischen pharmazeutischen Kühlkettenlogistik-Marktes steigern, da Serialisierung, Kitting und Temperaturüberwachungs-Dashboards in Standardverträge integriert werden. Der Straßentransport bleibt das Arbeitstier für 0–8 °C-Sendungen über Schengen-Grenzen hinweg, während der Lufttransport hochwertige Zelltherapien bei unter -150 °C befördert.

Die Beschleunigung wertschöpfender Aufgaben resultiert aus der Komplexität der Compliance und der Verbreitung von Direkt-an-Patient-Modellen. Anbieter bündeln nun Verpackungstechnik, Datenanalyse und Produktrückrufmanagement und erzielen höhere Margen als bei standardisierten Haupttransporten. Das Lagerwesen verzeichnet stabiles, aber langsameres Wachstum, da Robotik den Platzbedarf reduziert. See- und Schienentransport expandieren langsam aus Nachhaltigkeitsgründen, aber Geschwindigkeitsbeschränkungen begrenzen ihren Anteil auf APIs mit langer Haltbarkeit. Insgesamt dominieren integrierte Lösungen neue Ausschreibungen und zwingen kleinere Spediteure zur Partnerschaft oder zum Marktaustritt[3]Europäische Arzneimittel-Agentur, „CAR-T-Zelltherapien,” EMA, ema.europa.eu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Temperaturtyp: Ultrakältesegment erschließt therapeutische Innovationen

Gekühlte Produkte hielten im Jahr 2025 40,88 % der Marktgröße des europäischen pharmazeutischen Kühlkettenlogistik-Marktes, was die Dominanz von Impfstoffen und monoklonalen Antikörpern widerspiegelt, die bei 2–8 °C transportiert werden. Tiefkühl- und Ultrakältestrecken werden jedoch voraussichtlich bis 2031 eine CAGR von 5,61 % verzeichnen, angetrieben durch die Skalierung von Zell- und Gentherapien. Flüssigstickstoff-Versandbehälter und Trockeneis-Alternativen ermöglichen abweichungsfreie Transporte auch auf multimodalen Routen.

Das Wachstum konzentriert sich auf Zentren, die für fortgeschrittene Therapiearzneimittel zertifiziert sind, wo kryogene Kammern Kontrollmechanismen zur Identitätssicherung der Lieferkette integrieren. Tiefkühlvolumina (-18 °C) bleiben eine Nische und unterstützen ausgewählte Biologika[4]Europäische Arzneimittel-Agentur, „Fortgeschrittene Therapiearzneimittel,” EMA, ema.europa.eu. Umgebungstemperaturlagerung verliert Marktanteile, da sich die Forschung und Entwicklung auf temperaturempfindliche Modalitäten konzentriert. Investitionen in Ultrakälte-Kapazitäten schützen etablierte Anbieter, da der Markteintritt spezialisiertes Personal erfordert, das mit der Handhabung bei -80 °C und aufwendigen Sicherheitsprotokollen vertraut ist.

Nach Produkt: Orphan-Arzneimittel treiben Premium-Logistiknachfrage

Markenmedikamente lieferten im Jahr 2025 56,34 % des Marktanteils und verankern weiterhin die Routendichte. Spezialitäten- und Orphan-Arzneimittel, die von EU-Anreizrahmen profitieren, werden voraussichtlich mit einer CAGR von 5,91 % wachsen und damit den breiteren europäischen pharmazeutischen Kühlkettenlogistik-Markt übertreffen. Ihre hohen Kosten pro Dosis erfordern nahezu null Verderb und enge Lieferfenster, was die Nutzung von Echtzeit-Datenloggern und Premium-Weißhandschuh-Dienstleistungen steigert.

Generika-Volumina verlagern sich zu kostengünstigeren Umgebungstemperaturstrecken, da Formulierungen reifen. Bei autologen Therapien entstehen und enden Sendungen beim selben Patienten, was absolute Rückverfolgbarkeitsstandards vorschreibt. Anbieter, die diese Verträge gewinnen, sichern sich beständige, mehrjährige Einnahmen, da ein Anbieterwechsel die Patientensicherheit gefährdet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Biotechnologiehersteller gestalten Distributionsmodelle neu

Pharmazeutische Hersteller hielten im Jahr 2025 40,69 % der Marktgröße, doch Biotech- und Biosimilar-Akteure werden voraussichtlich mit einer CAGR von 6,27 % wachsen, da der Reichtum der Pipeline zunimmt. Viele aufstrebende Biotechs lagern die Logistik vollständig aus und entscheiden sich für schlüsselfertige Lösungen von GDP-zertifizierten Spezialisten. Biosimilar-Einführungen in der Onkologie und Immunologie intensivieren innereuropäische Massenbewegungen zwischen Produktions- und Verpackungsstandorten und vergrößern die Marktgröße des europäischen pharmazeutischen Kühlkettenlogistik-Marktes.

Krankenhäuser und Einzelhandelsapotheken passen sich an Heimversorgungstrends an und fordern Dienstleistungen auf der letzten Meile, die Lieferung mit Geräteschulung kombinieren. Großhändler konsolidieren sich, um ihre Verhandlungsmacht gegenüber Herstellern zu erhalten, die direkte Vertriebskanäle bevorzugen. Die Diversifizierung der Endnutzer kommt Anbietern mit modularen Dienstleistungsangeboten zugute und ermöglicht maßgeschneiderte Angebote ohne doppelten Verwaltungsaufwand.

Geografische Analyse

Die Niederlande werden voraussichtlich bis 2031 eine CAGR von 5,70 % verzeichnen, angetrieben durch den 2024 eröffneten A+++-Kühlketten-Campus in Breda und die Rolle Rotterdams als primärer EU-Seehafen für Gesundheitsprodukte. Niederländisches mehrsprachiges Fachpersonal und optimierte Zollverfahren ziehen britische Lieferanten an, die nach Post-Brexit-Gateways suchen, und sichern nachhaltiges Volumenwachstum.

Deutschland, mit einem Marktanteil von 21,05 % im Jahr 2025, bleibt der Ankermarkt. Die Fertigungscluster im Rhein-Neckar-Gebiet beliefern den Frankfurter Flughafen, der trotz Slot-Beschränkungen das höchste pharmazeutische Frachtaufkommen in der EU abwickelt. Staatliche Anreize für die inländische API-Produktion und eine robuste Autobahnanbindung stärken den inländischen Durchsatz. Das Vereinigte Königreich passt sich an divergierende regulatorische Rahmenbedingungen an, indem es Umetikettierungsdepots in der Nähe von Dover und Felixstowe ausbaut, was zusätzliche Kostenschichten schafft, aber den Marktzugang erhält.

Südeuropa, angeführt von Italien und Spanien, verzeichnet eine stetige Zunahme der Biologika-Nutzung, die mit steigenden Gesundheitsbudgets verbunden ist, obwohl fragmentierte regionale Gesundheitsbehörden eine mehrknotige Distribution erfordern. Mittel- und Osteuropa profitiert von Kapazitätszuflüssen, da Polen und die Tschechische Republik Abfüll- und Verpackungslinien anziehen und innereuropäische Kühlkorridore verlängern. Nordische Länder sind Vorreiter bei der Heiminfusionslogistik und erproben drohnengestützte Lieferungen im ländlichen Schweden – Innovationen, die sich voraussichtlich im nächsten Jahrzehnt nach Süden ausbreiten werden.

Wettbewerbslandschaft

DHL Supply Chain, Kuehne + Nagel und UPS führen das Feld mit kontinentweiten GDP-Netzwerken und Kapital zur Automatisierung von Lagerhäusern an. Das EUR-2-Milliarden-Programm (2,35 Milliarden USD) von DHL fügt Pharma-Hubs hinzu, die für Mehrtemperaturdocking und KI-gestützte Routenoptimierung ausgestattet sind. UPS stärkte seine europäische Reichweite durch die Übernahme von Andlauer Healthcare für 2,2 Milliarden CAD (1,60 Milliarden USD) im Jahr 2025.

Regionale Spezialisten wie Movianto und Trans-o-flex erschließen therapeutische Nischen und nutzen maßgeschneiderte Verpackungen und Flotten für die letzte Meile zur Differenzierung. Die energiepositiven Versandbehälter-Anlage von Cold Chain Technologies in Breda entspricht den EU-CSRD-Zielen und spricht nachhaltigkeitsorientierte Ausschreibungen an. Die F-Gas-Compliance beschleunigt die Konsolidierung, da Umrüstungen für mittelgroße Depots über 5 Millionen EUR (5,88 Millionen USD) kosten und für einige unabhängige Betreiber unerschwinglich sind.

Der technologische Wettbewerb intensiviert sich rund um IoT-Telemetrie, Blockchain-Rückverfolgbarkeit und Lagerroboter. Cyberrisiko-Resilienz wird nach dem Ransomware-Vorfall von 2024, der Kundenportale lahmlegte, zu einem Verkaufsargument. Anbieter, die End-to-End-Dashboards und einen 24/7-Sicherheitsbetrieb anbieten, erzielen Premiumpreise und festigen eine moderat bis stark konzentrierte Struktur des europäischen pharmazeutischen Kühlkettenlogistik-Marktes.

Marktführer im europäischen Markt für pharmazeutische Kühlkettenlogistik

DHL Group

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

DSV A/S

CMA CGM Group (including CEVA Logistics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: In Polen stärkte die Nagel-Group ihr temperaturgesteuertes Logistiknetzwerk. In Zusammenarbeit mit LemonTree verbesserte die neu eingerichtete Anlage die betriebliche Effizienz und bot eine fortschrittliche Infrastruktur für die Handhabung empfindlicher Lebensmittelprodukte.

- April 2025: Die DHL Group kündigte einen Plan über 2 Milliarden EUR (2,35 Milliarden USD) zur Erweiterung GDP-zertifizierter Pharma-Hubs und temperaturgesteuerter Flotten in ganz Europa an.

- April 2025: UPS schloss den Kauf der Andlauer Healthcare Group für 2,2 Milliarden CAD (1,60 Milliarden USD) ab und stärkte damit die globale Pharmalogistikkapazität.

- März 2025: Die DHL Group übernahm CRYOPDP und fügte ihrem Netzwerk 600.000 jährliche Zell- und Gentherapie-Sendungen hinzu.

Berichtsumfang des europäischen Marktes für pharmazeutische Kühlkettenlogistik

| Transport | Straße |

| Luft | |

| See | |

| Schiene | |

| Lagerung und Distribution | |

| Mehrwertdienste und Sonstige |

| Gekühlt (0–5 °C) |

| Gefroren (-18–0 °C) |

| Umgebungstemperatur |

| Tiefgefroren / Ultrakalt (unter -20 °C) |

| Generika |

| Markenmedikamente |

| Spezialitäten-/Orphan-Arzneimittel |

| Pharmahersteller |

| Biotech- und Biosimilar-Hersteller |

| Krankenhäuser und Einzelhandelsapotheken |

| Gesundheitsdistributoren und Großhändler |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Belgien |

| Polen |

| Schweden |

| Übriges Europa |

| Nach Dienstleistungen | Transport | Straße |

| Luft | ||

| See | ||

| Schiene | ||

| Lagerung und Distribution | ||

| Mehrwertdienste und Sonstige | ||

| Nach Temperaturtyp | Gekühlt (0–5 °C) | |

| Gefroren (-18–0 °C) | ||

| Umgebungstemperatur | ||

| Tiefgefroren / Ultrakalt (unter -20 °C) | ||

| Nach Produkt | Generika | |

| Markenmedikamente | ||

| Spezialitäten-/Orphan-Arzneimittel | ||

| Nach Endnutzer | Pharmahersteller | |

| Biotech- und Biosimilar-Hersteller | ||

| Krankenhäuser und Einzelhandelsapotheken | ||

| Gesundheitsdistributoren und Großhändler | ||

| Sonstige | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Belgien | ||

| Polen | ||

| Schweden | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den europäischen Markt für pharmazeutische Kühlkettenlogistik zwischen 2026 und 2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 4,59 % wachsen.

Welche Dienstleistungskategorie wird voraussichtlich am schnellsten wachsen?

Mehrwertdienste, die Serialisierung und Echtzeit-Überwachung umfassen, werden voraussichtlich eine CAGR von 5,27 % verzeichnen.

Warum sind die Niederlande der am schnellsten wachsende Ländermarkt?

Die Post-Brexit-Nachfrage nach Umetikettierung und neue A+++-Kühlkettencampus treiben eine CAGR-Prognose von 5,70 % für die Niederlande an.

Wie werden die EU-F-Gas-Vorschriften die Logistikanbieter beeinflussen?

Betreiber müssen Fluorkohlenwasserstoffsysteme durch natürliche Kältemittel ersetzen, was den Investitionsaufwand erhöht und kapitalstarke Unternehmen begünstigt.

Welches Temperaturband wächst am schnellsten?

Tiefkühl- und Ultrakältelogistik für Zell- und Gentherapien wird voraussichtlich mit einer CAGR von 5,61 % wachsen.

Welche Endnutzergruppe wird am meisten zur inkrementellen Nachfrage beitragen?

Biotech- und Biosimilar-Hersteller, die mit einer CAGR von 6,27 % wachsen, werden neue Vertragsabschlüsse für spezialisierte Anbieter vorantreiben.

Seite zuletzt aktualisiert am: