Marktgröße und Marktanteil der Kaltkettenlogistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 383.46 Milliarden US-Dollar |

| Marktgröße (2031) | 515.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

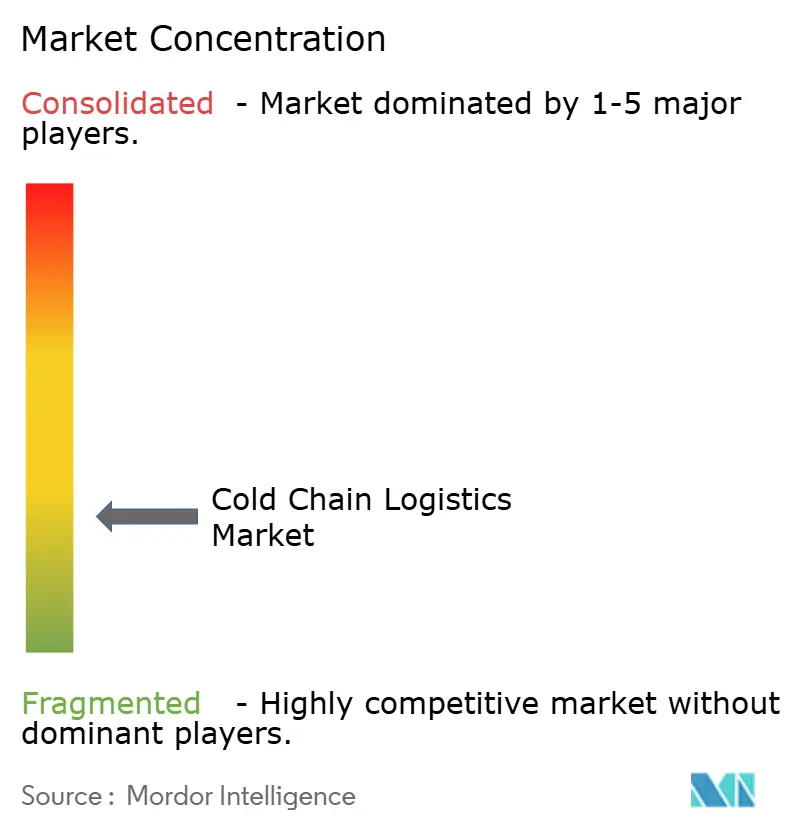

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Kaltkettenlogistik von Mordor Intelligence

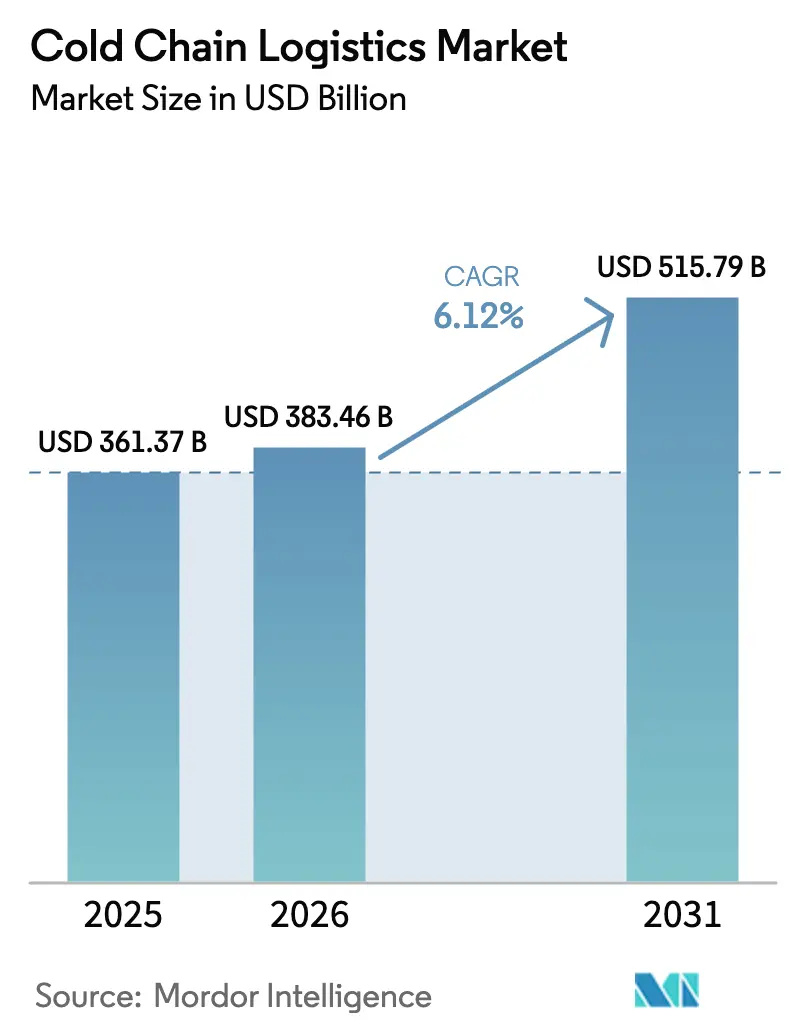

Die Marktgröße der Kaltkettenlogistik wird voraussichtlich von 361,37 Milliarden USD im Jahr 2025 auf 383,46 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,12 % über 2026–2031 einen Wert von 515,79 Milliarden USD erreichen.

Das robuste Wachstum ist in der expandierenden globalen Impfstoffpipeline, dem Aufschwung von Quick-Commerce-Lebensmittelplattformen und der anhaltenden Nachfrage nach hochwertigen Tiefkühlprodukten verankert. Tiefkühl- und Ultraniedrigtemperaturdienste wachsen schneller als herkömmliche Gefrierlagerhaltung, bedingt durch die Verteilungsanforderungen von mRNA-Impfstoffen und fortschrittlichen Biologika. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, während Nordamerika durch kontinuierliche Investitionen in Automatisierung und IoT-gestützte Überwachung den größten regionalen Anteil behält. Regulatorische Vorgaben wie die Regel 204 des Lebensmittelsicherheitsmodernisierungsgesetzes (FSMA) der Lebensmittel- und Arzneimittelbehörde der Vereinigten Staaten machen die Echtzeit-Temperaturverfolgung zu einem Wettbewerbsvorteil statt zu einer bloßen Compliance-Pflicht.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungstyp verzeichnete der Kühltransport bis 2031 einen CAGR von 6,88 % und überholte damit die Kühllagerhaltung, die im Jahr 2025 einen Marktanteil von 52,37 % am Markt für Kaltkettenlogistik hielt.

- Nach Temperaturbereich wuchs das Tiefkühl-/Ultraniedrigtemperatursegment mit einem CAGR von 8,22 %, und das Gefriersegment machte im Jahr 2025 61,35 % der Marktgröße der Kaltkettenlogistik aus.

- Nach Anwendung verzeichneten Pharmazeutika und Biologika einen CAGR von 7,56 %, während Lebensmittel und Getränke im Jahr 2025 einen Anteil von 74,25 % an der Marktgröße der Kaltkettenlogistik hielten.

- Nach Geografie führte der asiatisch-pazifische Raum das Wachstum mit einem CAGR von 8,05 % an, während Nordamerika im Jahr 2025 33,62 % des globalen Umsatzes beisteuerte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Kaltkettenlogistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ultraniedrigtemperaturnachfrage für mRNA-Impfstoffe | +1.2% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachstum von Quick-Commerce-Lebensmittelplattformen | +0.9% | Asien-Pazifik & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Pharmazeutisches Outsourcing an BDP-konforme Drittlogistikdienstleister | +1.0% | Europa & globale Pharmadrehkreuze | Mittelfristig (2–4 Jahre) |

| Einführung von IoT-Telematik gemäß FSMA 204 | +1.1% | Nordamerika, mit Ausweitung auf Europa & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für solarbetriebene Kühllager im Nahen Osten & Afrika zur Reduzierung von Nachernteverlusten | +0,7 | Naher Osten & Afrika, mit Ausweitung auf Südasien | Langfristig (≥ 5 Jahre) |

| Chinas Boom bei "Kochfertigen Mahlzeiten" treibt die Anmietung von Kühllagern in Städten der zweiten Reihe voran | +0,8 | China, mit ähnlichen Trends in Südostasien | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach mRNA-Impfstoffen, die eine Ultraniedrigtemperaturverteilung erfordern

mRNA-Impfstoffe müssen zwischen -70 °C und -80 °C gelagert werden, was weit unter den herkömmlichen Gefriertemperaturen liegt. Hersteller kooperieren nun mit Logistikdienstleistern, die spezialisierte Ultraniedrigtemperaturgefriergeräte, Trockeneis-Nachfüllstationen und redundante Stromsysteme betreiben. DHL hat bis 2030 2 Milliarden USD für die Gesundheitslogistik eingeplant, davon 860 Millionen USD für Nordamerika. Impfstoffverderb bleibt ein kritischer Kostentreiber; fast 50 % der globalen Dosen gehen nach wie vor durch thermische Abweichungen verloren, was einem jährlichen Verlust von 35 Milliarden USD für Pharmahersteller entspricht. Die Notwendigkeit, diesen Verderb zu minimieren, beschleunigt Investitionen in das Tiefkühlsegment des Marktes für Kaltkettenlogistik. Ultraniedrigtemperaturprojekte erzielen nun Prämienrenditen, was Private Equity in zweckgebundene Gefrierfarmen zieht. Insgesamt verleihen diese Kräfte dem langfristigen CAGR des Marktes einen Auftrieb von 1,2 Prozentpunkten.

Rasante Expansion von Quick-Commerce-Lebensmittelplattformen verändert die Letzte-Meile-Logistik

Versprechen zur Lebensmittellieferung innerhalb von 15 bis 30 Minuten haben eine Welle von Mikro-Fulfillment-Center-Bauten in dicht besiedelten asiatischen Städten ausgelöst. Betreiber installieren Mehrtemperaturkammern, damit Obst, Milchprodukte, Fleisch und Speiseeis in einwandfreiem Zustand ohne Kreuzkontamination ausgeliefert werden. Der E-Lebensmittelkanal wird bis 2025 voraussichtlich ein Fünftel des gesamten Lebensmittelumsatzes in den Vereinigten Staaten ausmachen. Ähnliche Adoptionskurven sind in Indien, Indonesien und Südkorea zu beobachten, begünstigt durch steigende Smartphone-Durchdringung. Jeder zusätzliche Prozentpunkt der E-Lebensmitteldurchdringung erhöht die Nachfrage nach temperaturkontrollierten Transportern und Zweirädern, was den Markt für Kaltkettenlogistik erweitert. Traditionelle Einzelhändler reagieren, indem sie die hyperlokale Distribution an Drittanbieter auslagern, die eine pünktliche Lieferung innerhalb strenger Temperaturbänder garantieren.

Pharmazeutisches Outsourcing treibt die Einführung BDP-konformer Drittlogistikdienstleister voran

Arzneimittelentwickler verlagern weiterhin Herstellung und Vertrieb an Dritte, um sich auf das Kern-F&E-Geschäft zu konzentrieren. Europäische Regulierungsbehörden setzen Standards der Guten Vertriebspraxis durch, sodass Drittlogistikdienstleister, die Streckenvalidierung, kalibrierte Verpackung und Rückverfolgungsereignisse dokumentieren können, neue Verträge gewinnen. Biopharmaceutische Frachtgüter haben oft einen Wert von mehr als 5 Millionen USD pro Palette, was Premiumpreise für validierte Kühlräume und passive Versandbehälter rechtfertigt. Outsourcing erhöht die Auslastungsraten in Mehrkundenfazilitäten, was wiederum die Stückkosten für Versender senkt und den Markt für Kaltkettenlogistik erweitert. Anbieter, die eine lückenlose Transparenz nachweisen, erzielen höhere Verlängerungsraten und verstärken damit ein Schwungrad aus Volumen, Daten und Umsatzwachstum in der gesamten Kaltkettenlogistikbranche.

IoT-gestützte Telematik gemäß FSMA 204 steigert Investitionen in Echtzeit-Überwachung

Die FSMA-204-Regel verlangt bis 2026 detaillierte Rückverfolgbarkeitsnachweise für Blattgemüse, Schaleneier und andere Hochrisikolebensmittel[1]Lebensmittel- und Arzneimittelbehörde, "Leitfaden zur FSMA-204-Rückverfolgbarkeitsregel", Lebensmittel- und Arzneimittelbehörde, fda.gov. Sensoren übertragen nun alle paar Minuten Standort-, Temperatur- und Feuchtigkeitsdaten, und Abweichungen lösen automatisierte Warnmeldungen aus, die Verderb verhindern. Derselbe Datenstrom speist Optimierungsmaschinen, die Leerfahrten reduzieren und Kraftstoffkosten senken. Anbieter differenzieren sich durch Versender-Dashboards, die Blockchain-Ledger integrieren und so Audits und die Verteidigung in Rechtsstreitigkeiten vereinfachen. Frühe Anwender berichten von Produktverlustreduzierungen von bis zu 30 %, was den Geschäftsfall für eine breitere Einführung bestätigt. Da sich die Compliance-Fristen nähern, werden die Kapitalausgaben für Telematiklösungen voraussichtlich jährlich 5 Milliarden USD übersteigen und zweistelliges Wachstum in den Markt für Kaltkettenlogistik einbringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) Auswirkung auf den CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strominstabilität in Subsahara-Afrika | -0.8% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Mangel an CDL-zertifizierten Kühlfahrzeugfahrern | -1.2% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für Ammoniak/CO₂-Kaskaden-Nachrüstungen zur Einhaltung der EU-F-Gas-Verordnung | -0,7 | Europa, mit möglichen Auswirkungen auf den globalen Betrieb | Mittelfristig (~ 3–4 Jahre) |

| Fragmentierter Besitz kleiner Kühlräume in Indien behindert Netzwerkoptimierung | -0,6 | Indien, mit ähnlichen Mustern in Südostasien | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Strominstabilität treibt Betriebskosten in Subsahara-Afrika in die Höhe

Kühllager in Nigeria, Kenia und Ghana sind mit Netzausfällen konfrontiert, die 500 Stunden pro Jahr überschreiten. Betreiber betreiben Dieselgeneratoren als Notstromversorgung, was die Energiekosten auf 60 % der Betriebsausgaben treibt, verglichen mit 35 % in entwickelten Märkten. Solar-Hybrid-Mikronetze senken den Kraftstoffverbrauch, doch die Anfangsinvestitionen bleiben für kleine Eigentümer unerschwinglich. Instabile Stromversorgung erschwert die Einhaltung von Temperaturprotokollen und setzt Exporteure dem Risiko aus, an Zielhäfen abgewiesen zu werden. Sofern erneuerbare Lösungen nicht skaliert werden, könnten Logistikdienstleister Kapazitätserweiterungen einschränken und damit den Markt für Kaltkettenlogistik in der Region verlangsamen.

Akuter Mangel an CDL-zertifizierten Kühlfahrzeugfahrern schränkt die Kapazität in den Vereinigten Staaten ein

Die Lkw-Flotte der Vereinigten Staaten hat einen Mangel von mehr als 80.000 qualifizierten Fahrern, und Kühlfahrzeugstrecken spüren das Defizit am stärksten. Kandidaten müssen Temperaturkontrollen, Ladungssicherung und zusätzliche regulatorische Dokumentation beherrschen, was die Ausbildungszeit verlängert und die Kosten erhöht. Spediteure erhöhen die Löhne, um Talente zu gewinnen, was die Frachtpreise für temperaturkontrollierte Ladungen im zweistelligen Bereich im Vergleich zu Trockenfrachtpreisen anhebt. Hohe Fluktuation belastet die Zuverlässigkeit des Dienstes und zwingt Versender, größere Sicherheitsbestände aufzubauen oder Transportmittel zu diversifizieren. Eine anhaltende Lücke im Fahrerangebot könnte das kurzfristige Aufwärtspotenzial des Marktes für Kaltkettenlogistik begrenzen, bis Automatisierungs- oder autonome Technologien ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Transportsegment überholt Lagerhaltung

Die Kühllagerhaltung machte im Jahr 2025 52,37 % des Marktanteils der Kaltkettenlogistik aus, doch der Kühltransport wächst schneller mit einem CAGR von 6,88 %. Der Anstieg spiegelt die Verbrauchererwartungen an schnelle, frische Lieferungen und die Diversifizierung globaler Beschaffungsrouten wider. Längere grenzüberschreitende E-Commerce-Ketten und Direktlieferungen von Meeresfrüchten an Verbraucher erweitern die Streckenkilometer, die innerhalb enger Temperaturbereiche gehalten werden müssen. Mehrstoppige Routenplanungssoftware ermöglicht es Spediteuren, die Auslastung von Kühlfahrzeugen zu maximieren und so die hohen Kapitalkosten isolierter Auflieger auszugleichen. Investitionen in Lithium-Ionen-Batteriesysteme für Kühleinheiten von Aufliegern senken den Kraftstoffverbrauch und entsprechen den strengen Emissionsstandards in Kalifornien und der Europäischen Union.

Mehrwertdienste entwickeln sich zu einer margenreichen Nische im Markt für Kaltkettenlogistik. Aktivitäten wie Umetikettierung, Rückwärtslogistik und saisonale Verpackung erfordern qualifizierte Arbeitskräfte und hochvolumige Arbeitsabläufe, die höhere Einnahmen pro Palette erzielen als einfache Lagerhaltung. Pharmazeutische Versender erwarten nun Auftragskommissionierung, Handhabung klinischer Rücksendungen und Abweichungsberichte unter einem Dach, um Qualitätsaudits zu vereinfachen. Lebensmittelmarken fordern aromaschutzende Verpackungen und Qualitätsprüfungen am Bandende, um den Spezifikationen des Einzelhandels zu entsprechen. Die Nachfrage nach integrierten Dienstleistungen veranlasst traditionelle Lagerbetreiber, in Transport-plus-Mehrwertdienst-Pakete zu expandieren, um Marktanteile zu schützen und rein preisbasiertem Wettbewerb im Markt für Kaltkettenlogistik zu entgehen.

Nach Temperaturtyp: Ultraniedrigtemperatursegment übertrifft herkömmliche Bereiche

Der Gefrierbereich von -18 °C bis 0 °C behielt im Jahr 2025 einen Anteil von 61,35 % an der Marktgröße der Kaltkettenlogistik, gestützt durch den globalen Tiefkühlkostkonsum. Dennoch verzeichnet das Tiefkühl- und Ultraniedrigtemperaturband unterhalb von -20 °C den schnellsten CAGR von 8,22 % bis 2031. Steigende Mengen an Zell- und Gentherapien, onkologischen Biologika und mRNA-Impfstoffen treiben dieses Segment an. Die Weltgesundheitsorganisation berichtet von einem Anstieg der Ultraniedrigtemperatur-Lagerkapazität um 200 % seit 2020. Infrastrukturaufrüstungen umfassen vakuumisolierte Paneele, Flüssigstickstoff-Backup und redundante Stromversorgung, um Haltezeiten von 120 Stunden während des Transports zu gewährleisten. Anbieter, die modulare Gefriereinheiten besitzen, skalieren die Kapazität in Wochen statt Monaten und ermöglichen so eine schnelle Reaktion auf Impfstoffeinführungen.

Kühllagerhaltung zwischen 0 °C und 5 °C verzeichnet ein stetiges Wachstum in den Bereichen Milchprodukte, Frischprodukte und aufstrebende Fertigmahlzeitenkategorien. Betreiber bündeln Kühl- und Umgebungstemperaturräume unter einem Dach, um Fläche und Personal zu optimieren. Integrierte Einrichtungen gleichen saisonale Spitzen aus, wie Speiseeis im Sommer und Zitrusexporte im Winter, was die Einnahmeströme stabilisiert. Umgebungstemperaturräume für Schokolade, Wein und Gourmetkaffee ergänzen die Kernkühldienstleistungen und erweitern den Geldbeutelanteil bei diversifizierten Kundenstämmen im Markt für Kaltkettenlogistik.

Nach Anwendung: Pharmazeutika übertreffen traditionelle Lebensmittelsegmente

Lebensmittel und Getränke trugen im Jahr 2025 74,25 % zur Marktgröße der Kaltkettenlogistik bei, gestützt durch die Nachfrage nach Fleisch, Geflügel und Meeresfrüchten. Das Landwirtschaftsministerium der Vereinigten Staaten verzeichnet, dass Fleisch und Geflügel 34 % der Kühlkapazität der Vereinigten Staaten ausmachen. Fertigmahlzeiten stellen nun das am schnellsten wachsende Lebensmitteluntersegment dar, da städtische Verbraucher Bequemlichkeit suchen. Pflanzliche Proteinlinien fügen weitere Komplexität hinzu, da sie oft eine engere Feuchtigkeitskontrolle als tierische Proteine benötigen.

Pharmazeutika und Biologika verzeichnen trotz geringerer Volumina einen CAGR von 7,56 % und beanspruchen zunehmend Ultraniedrigtemperaturanlagen. Daten der Internationalen Luftverkehrsvereinigung zeigen, dass temperaturkontrollierte Luftfracht für Arzneimittel um 18 % im Jahresvergleich gestiegen ist. Hochwertige Fracht motiviert Investitionen in BDP-zertifizierte Reinräume, validierte Verpackungen und Abweichungsmanagementsoftware. Klinische Studienmaterialtransporte erfordern aggressive Vorlaufzeiten und strenge Rückverfolgbarkeit, was Drittlogistikdienstleister dazu veranlasst, spezialisierte Kontrolltürme zu entwickeln. Infolgedessen weist der Markt für Kaltkettenlogistik zunehmend Kapazitäten dem Gesundheitswesen zu, selbst in traditionell lebensmitteldominierten Einrichtungen.

Geografische Analyse

Nordamerika erwirtschaftete 33,62 % des Umsatzes von 2025 und betreibt 5 Milliarden Kubikfuß Kühlfläche, von denen mehr als vier Fünftel in den Vereinigten Staaten liegen. Skalenvorteile ermöglichen aggressive Automatisierungseinführungen, wie Hochregalkrane und Shuttle-Systeme, die die Palettendichte verdoppeln. Dennoch belasten Fahrermangel und Hafenstaus die lückenlose Zuverlässigkeit. Die FSMA-204-Regel beschleunigt die Einführung von IoT-Telematik und wandelt Compliance-Ausgaben in Serviceverbesserungen um, die den Markt für Kaltkettenlogistik stützen.

Der asiatisch-pazifische Raum verzeichnet den höchsten CAGR von 8,05 %, da steigende Einkommen den Pro-Kopf-Konsum von Proteinen und hochwertigen Tiefkühlnachspeisen erhöhen. Chinas Boom bei kochfertigen Mahlzeiten treibt die Nachfrage nach regionalen Verteilungsdrehkreuzen in Städten der zweiten Reihe an, während Indiens fragmentierter Kühlraumbesitz ein Engpass bleibt. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen schätzt, dass eine Verbesserung der Kaltketteninfrastruktur die Nachernteverluste in Asien um bis zu 40 % reduzieren könnte. Regierungen in Vietnam, Indonesien und Thailand bieten Steuervergünstigungen für Ammoniak-CO₂-Anlagen an, um ausländische Direktinvestitionen anzuziehen. Diese Maßnahmen machen den asiatisch-pazifischen Raum zum entscheidenden Schlachtfeld für Marktanteile im Markt für Kaltkettenlogistik.

Europa zeigt ein langsames, aber stetiges Wachstum bei der Durchführung strenger Umweltaufrüstungen. Die EU-F-Gas-Verordnung fördert den Wechsel zu natürlichen Kältemitteln und treibt die Installation von Ammoniak-CO₂-Kaskadensystemen trotz Kapitalbelastungen voran. Betreiber rüsten Isolierung, LED-Beleuchtung und drehzahlgeregelte Kompressoren nach, um Energieeffizienzzertifikate zu erhalten, die Versorgungsrabatte erschließen. Partnerschaften mit Originalausrüstungsherstellern beschleunigen den Einsatz von Plug-and-Play-Anlagenräumen und begrenzen Ausfallzeiten. Pharmazeutische Sendungen machen einen erheblichen Anteil der europäischen Volumina aus und festigen den Status der Region als Premiumdienstleistungsmarkt im weiteren Markt für Kaltkettenlogistik.

Der Nahe Osten und Afrika sind in absoluten Zahlen noch klein, verzeichnen jedoch zweistellige Zuwächse dort, wo solarbetriebene Kühllager unzuverlässige Stromnetze ausgleichen. Die Organisation der Vereinten Nationen für industrielle Entwicklung verfolgt einen Anstieg der afrikanischen Kaltketteninvestitionen um 25 % seit 2020. Anreizprogramme in Kenia und Südafrika erstatten bis zu 30 % der Photovoltaik-Installationskosten und fördern das Interesse des Privatsektors. Dennoch bleibt die Abhängigkeit von Diesel bestehen, was die Betriebskosten hoch hält. In Lateinamerika führt Brasilien die regionale Expansion an. Der nationale Lagerverband verzeichnet einen Kapazitätsanstieg von 15 % seit 2020. Rindfleischexporteure fordern hafennahe Gefrierkomplexe, um asiatische Qualitätsanforderungen zu erfüllen, was Brasiliens strategische Rolle im Markt für Kaltkettenlogistik stärkt.

Wettbewerbslandschaft

Der Markt für Kaltkettenlogistik zeigt eine moderate Konsolidierung. Die fünf größten Betreiber kontrollieren etwa 25 % der globalen Kubikfuß-Kapazität, was Raum für regionale Spezialisten lässt. Lineage Logistics führt das Ranking mit 2,98 Milliarden Kubikfuß in mehr als 480 Lagerhäusern an, nachdem sein Börsengang 2024 4,4 Milliarden USD eingebracht hat. Americold folgt mit 1,45 Milliarden Kubikfuß und 234 Standorten und konzentriert sich auf die Nachrüstung von Einrichtungen mit shuttle-basierter Automatisierung und Kältemitteln mit niedrigem Treibhauspotenzial.

Fusionen und Übernahmen setzen sich in hohem Tempo fort. Lineage Logistics übernahm im April 2025 MTC Logistics und erweiterte damit seine hafenzentrierte Präsenz an der Ost- und Golfküste. DHL stellt 2 Milliarden USD für den Ausbau gesundheitskonformer Lager und validierter Transportanlagen bereit. Vertical Cold Storage stieg vom fünfzehnten auf den sechsten Platz vor, indem es kleinere Betreiber aufkaufte und Greenfield-Standorte startete, die auf vollautomatisierte Hochregallager setzen.

Technologie ist das wichtigste Wettbewerbsfeld. Anbieter setzen KI-Routenplanungstools, robotergestützte Kommissionierung und vollständig elektrische Aufliegereinheiten von Originalausrüstungsherstellern wie Mitsubishi Heavy Industries ein. Autonome Fahrpiloten von Hirschbach Motor Lines und Kodiak Robotics testen fahrerlose Kühlfahrzeugstrecken zwischen Verteilungszentren. Frühe Anwender erwarten Arbeitseinsparungen und Sicherheitsgewinne, die den Fahrermangel ausgleichen könnten. Nachhaltigkeitsdifferenzierungsmerkmale – wie Solardächer, erneuerbarer Diesel und transkritische CO₂-Systeme – prägen auch Ausschreibungswettbewerbe für globale Verträge im Markt für Kaltkettenlogistik.

Marktführer der Kaltkettenlogistik

Lineage Logistics

Americold Logistics

NewCold Advanced Cold Logistics

Nichirei Logistics Group Inc.

Constellation Cold Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lineage Logistics schloss die Übernahme von MTC Logistics ab und erweiterte damit seine hafenzentrierte Präsenz an der Ost- und Golfküste.

- April 2025: DHL Group verpflichtete sich bis 2030 zu 2 Milliarden USD für Biowissenschaften und Gesundheitslogistik, davon 860 Millionen USD für Nordamerika.

- Februar 2025: Maersk kündigte ein viertes Kühllager in den Vereinigten Staaten in der Nähe des Hafens von New York und New Jersey an, um der steigenden Nachfrage nach Kühlfracht gerecht zu werden.

- Januar 2025: Americold investierte 127 Millionen USD in ein neues automatisiertes Kühllager in Houston, Texas, mit Schwerpunkt auf energieeffizienten Technologien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Kaltkettenlogistik als den lückenlosen Umsatz aus temperaturkontrollierter Lagerhaltung, Transport und Mehrwerthandhabung von verderblichen Lebensmitteln, biopharmazeutischen und chemischen Spezialgütern, die vom Ursprung bis zur Endlieferung innerhalb gekühlter, gefrorener oder ultraniedrig temperierter Bereiche bleiben müssen. Laut Mordor Intelligence umfasst dies öffentliche und private Kühllager, dedizierte Kühlfahrzeugflotten auf Straße, Schiene, See und Luft sowie Nebendienstleistungen wie Schockgefrieren und BDP-Compliance-Audits.

Umfangsausschluss: Wir schließen den häuslichen Straßenverkauf von Speiseeis, den Verkauf von Klimaanlagengeräten und einmalige Trockeneis-Verpackungsvermietungen aus.

Segmentierungsübersicht

- Nach Dienstleistungstyp

- Kühllagerhaltung

- Öffentliche Lagerhaltung

- Private Lagerhaltung

- Kühltransport

- Straße

- Schiene

- See

- Luft

- Mehrwertdienste

- Kühllagerhaltung

- Nach Temperaturtyp

- Gekühlt (0–5 °C)

- Gefroren (-18–0 °C)

- Umgebungstemperatur

- Tiefgefroren / Ultraniedrigtemperatur (mehr als -20 °C)

- Nach Anwendung

- Obst & Gemüse

- Fleisch & Geflügel

- Fisch & Meeresfrüchte

- Milchprodukte & Tiefkühlnachspeisen

- Backwaren & Süßwaren

- Fertigmahlzeiten

- Pharmazeutika & Biologika

- Impfstoffe & klinische Studienmaterialien

- Chemikalien & Spezialwerkstoffe

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews und Umfragen mit Lagerbetreibern, pharmazeutischen Qualitätsmanagern, Quick-Commerce-Lebensmittelplattformen und Kühlfahrzeug-Originalausrüstungshersteller-Spezialisten in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Erkenntnisse zu Palettenumschlagsgeschwindigkeit, Streckenpreisen und regulatorischen Schmerzpunkten füllten Datenlücken und kalibrierten Szenarioannahmen.

Schreibtischforschung

Wir sichten zunächst frei zugängliche Tier-1-Quellen wie UN-Comtrade-Sendungscodes, USDA-Kühlkapazitätsberichte, Eurostat-Straßenfrachtdatensätze und Leitlinien der Weltgesundheitsorganisation zur Guten Vertriebspraxis, um Produktflüsse und regulatorische Auslöser zu kartieren. Handelsverbände wie die Globale Kaltkettenallianz, regionale Zollbulletins und begutachtete Fachzeitschriften zu Kühlverlusten klären Nachfragenischen weiter. Jahresberichte von Unternehmen, Investorenpräsentationen und Logistikausschreibungen liefern Preis- und Kapazitätsbenchmarks. Ausgewählte kostenpflichtige Datenbanken (D&B Hoovers für Betreiberumsätze und Dow Jones Factiva für Transaktionspipelines) ergänzen öffentliche Daten. Die aufgeführten Quellen veranschaulichen die Breite; viele weitere stützen unsere Querprüfungen.

Marktgrößenbestimmung & Prognose

Ein hybrider Top-down-Aufbau beginnt mit Produktions-, Import- und Exportmengen temperatursensitiver Güter, die dann mit regionsspezifischen durchschnittlichen Logistikausgabenquoten bewertet werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen, Stichproben von Lagerpalettenpreisen, Kühlfahrzeugstreckentarifen und Drittlogistikdienstleister-Vertragswerten zur Feinabstimmung der Gesamtwerte bestätigt. Wichtige Modelltreiber umfassen die Durchdringung von städtischem E-Lebensmittelhandel, die Größe der klinischen Studienpipeline für Biologika, die Auslastung von Kühllagern, die Kraftstoffpreisindexierung und die Kosten für den Kältemittelausstieg. Prognosen verwenden multivariate Regression mit ARIMA-Überlagerungen, um sowohl strukturelle Nachfrage als auch zyklische Kraftstoff- oder Rohstoffschwankungen widerzuspiegeln. Wo Bottom-up-Schätzungen Datenlücken aufweisen, werden Proxy-Quoten aus vergleichbaren Korridoren angewendet und anschließend mit Panelexperten validiert.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen gegen unabhängige Frachtindizes und Zolltonnagen, gefolgt von einer Peer-Review durch leitende Analysten. Wir aktualisieren das Modell jährlich und lösen Zwischenaktualisierungen nach wesentlichen Ereignissen wie Kältemittelregulierungsänderungen oder Megafusionen aus; eine abschließende Plausibilitätsprüfung erfolgt kurz vor der Berichtsveröffentlichung.

Warum Mordors Kaltkettenlogistik-Basislinie größeres Vertrauen verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Dienstleistungsmixe, Währungsbasen und Aktualisierungsrhythmen wählen. Mordors disziplinierte Umfangsausrichtung, Variablenprüfung und Zwei-Wege-Modellierung dämpfen Extreme und geben Führungskräften einen ausgewogenen Ausgangspunkt.

Wichtige Lückenursachen umfassen, ob gekühlte Letzte-Meile-Flüsse gezählt werden, wie aggressiv zukünftige Lagerkapazitäten bewertet werden und in welchem Rhythmus Nachfrageschocks durch Biologika in Modelle einfließen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 361,37 Mrd. USD (2025) | ||

| 316,34 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt integrierte Mehrwertgebühren von Drittlogistikdienstleistern aus und wendet einen CAGR von >20 % ohne angebotsseitige Belastungsprüfungen an |

| 228,30 Mrd. USD (2024) | Branchenverband B | Zählt nur Lagerumsätze, lässt gekühlte Transportstrecken außer Acht |

| 324,85 Mrd. USD (2024) | Fachzeitschrift C | Verwendet die Palettenpreis-x-Lagerbestand-Methode, ignoriert grenzüberschreitende Frachtaufschläge |

Diese Kontraste zeigen, dass unser Modell, verankert in beobachtbaren Tonnagen und validierten Tarifen, eine transparente Basislinie liefert, die Stakeholder nachverfolgen, replizieren und sicher für die strategische Planung nutzen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kaltkettenlogistik derzeit?

Der Markt für Kaltkettenlogistik hat im Jahr 2026 einen Wert von 383,46 Milliarden USD und wird bis 2031 voraussichtlich 515,79 Milliarden USD bei einem CAGR von 6,12 % erreichen.

Welcher Dienstleistungstyp wächst am schnellsten im Markt für Kaltkettenlogistik?

Der Kühltransport führt das Wachstum mit einem CAGR von 6,88 % an, da E-Commerce und Quick-Commerce die Nachfrage nach zeitkritischen Lieferungen beschleunigen.

Warum expandiert die Ultraniedrigtemperaturkapazität so schnell?

Die Verteilung von mRNA-Impfstoffen, Zelltherapien und anderen Biologika, die eine Lagerung unter -70 °C erfordern, treibt einen CAGR von 8,22 % im Tiefkühlsegment an.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum zeigt den höchsten CAGR von 8,05 % aufgrund steigender verfügbarer Einkommen, rascher Urbanisierung und staatlicher Anreize zur Reduzierung von Nachernteverlusten.

Wie beeinflussen Vorschriften Technologieinvestitionen?

Regeln wie die US-amerikanische FSMA 204 schreiben Echtzeit-Rückverfolgbarkeit vor und veranlassen den weitverbreiteten Einsatz von IoT-Sensoren und Telematik, die Compliance und Betriebseffizienz verbessern.

Wer sind die führenden Akteure im Markt für Kaltkettenlogistik?

Lineage Logistics und Americold führen das Feld an und kontrollieren gemeinsam etwa 4,4 Milliarden Kubikfuß temperaturkontrollierter Fläche mit Fokus auf Automatisierung, Nachhaltigkeit und strategische Übernahmen.

Seite zuletzt aktualisiert am: