Europa eSIM-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

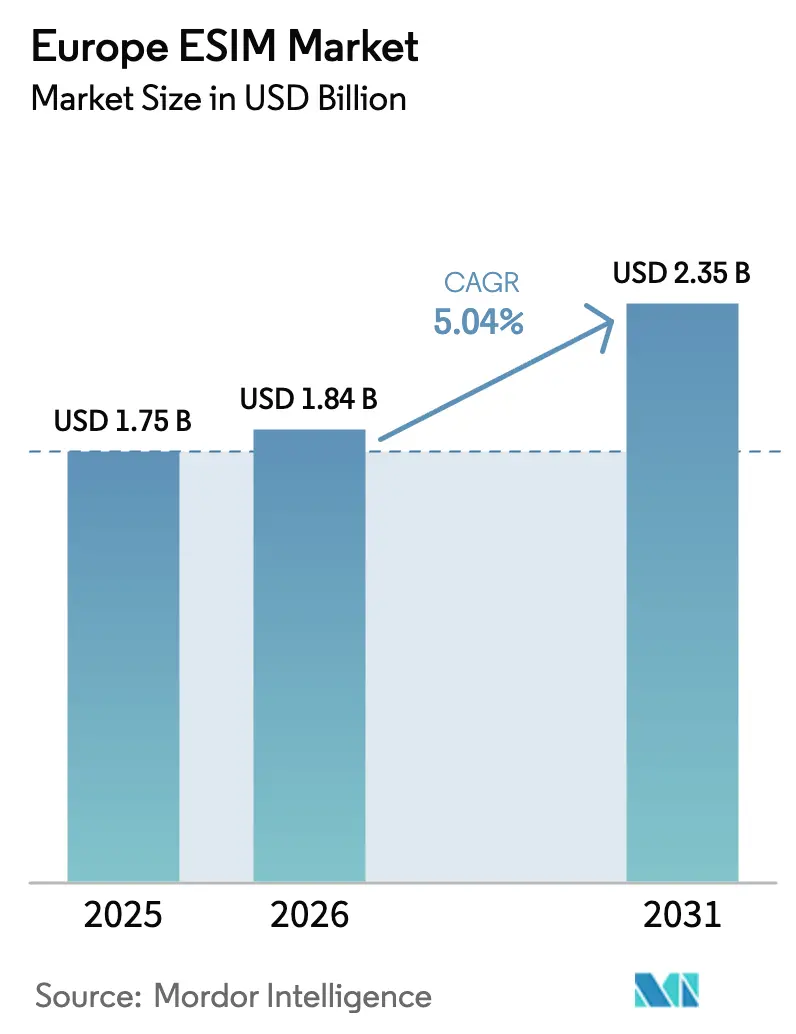

| Marktgröße im Basisjahr (2025) | 1.75 Milliarden US-Dollar |

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 2.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

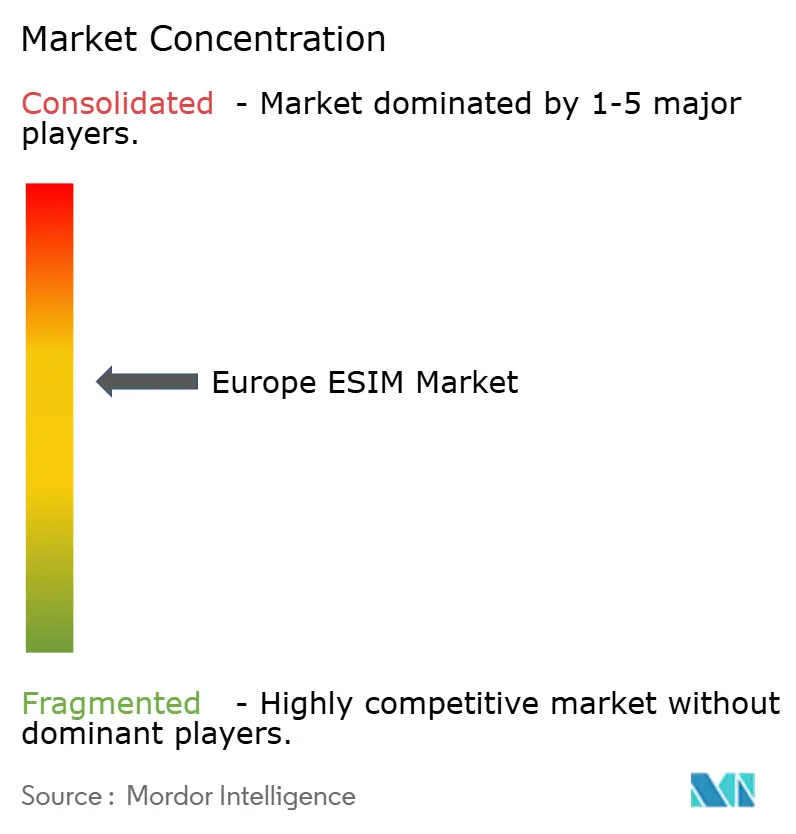

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa eSIM-Marktanalyse von Mordor Intelligence

Die Größe des europäischen eSIM-Marktes wird im Jahr 2026 auf USD 1,84 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,75 Milliarden, mit Projektionen für 2031 von USD 2,35 Milliarden, was einem Wachstum von 5,04 % CAGR über den Zeitraum 2026–2031 entspricht. In Bezug auf die installierte Basis wird erwartet, dass der Markt von 125,84 Millionen Einheiten im Jahr 2025 auf 163,47 Millionen Einheiten bis 2030 wächst, mit einer CAGR von 5,37 % während des Prognosezeitraums (2025–2030). Das moderate Momentum spiegelt den bewussten Weg der Region in Richtung Standardisierung, die anhaltende Relevanz von 4G-Diensten und eine gemessene Verlagerung hin zu softwaredefinierter Konnektivität wider. Die frühe Begeisterung der Verbraucher ist stetig gewachsen, da Flaggschiff-Smartphones auf reine eSIM-Formfaktoren umsteigen, während industrielle IoT-Programme die Nachfrage in den Bereichen Versorgungsunternehmen, Automobilsektor und Fertigung beschleunigen. Große Unternehmen priorisieren nun die Remote-SIM-Bereitstellung, um Vor-Ort-Einsätze zu reduzieren, Roaming-Kosten zu begrenzen und die grenzüberschreitende Compliance zu vereinfachen. Hardware-Lieferanten verteidigen ihre Margen durch integrierte Secure-Element-Designs, aber die Wertmigration hin zu cloudnativen Lebenszyklusmanagement-Plattformen verändert die Wettbewerbsdynamik. Lieferkettensicherheit und regulatorische Harmonisierung bleiben entscheidende Überlegungen, da der europäische eSIM-Markt über 27 Mitgliedstaaten skaliert.

Wichtigste Erkenntnisse des Berichts

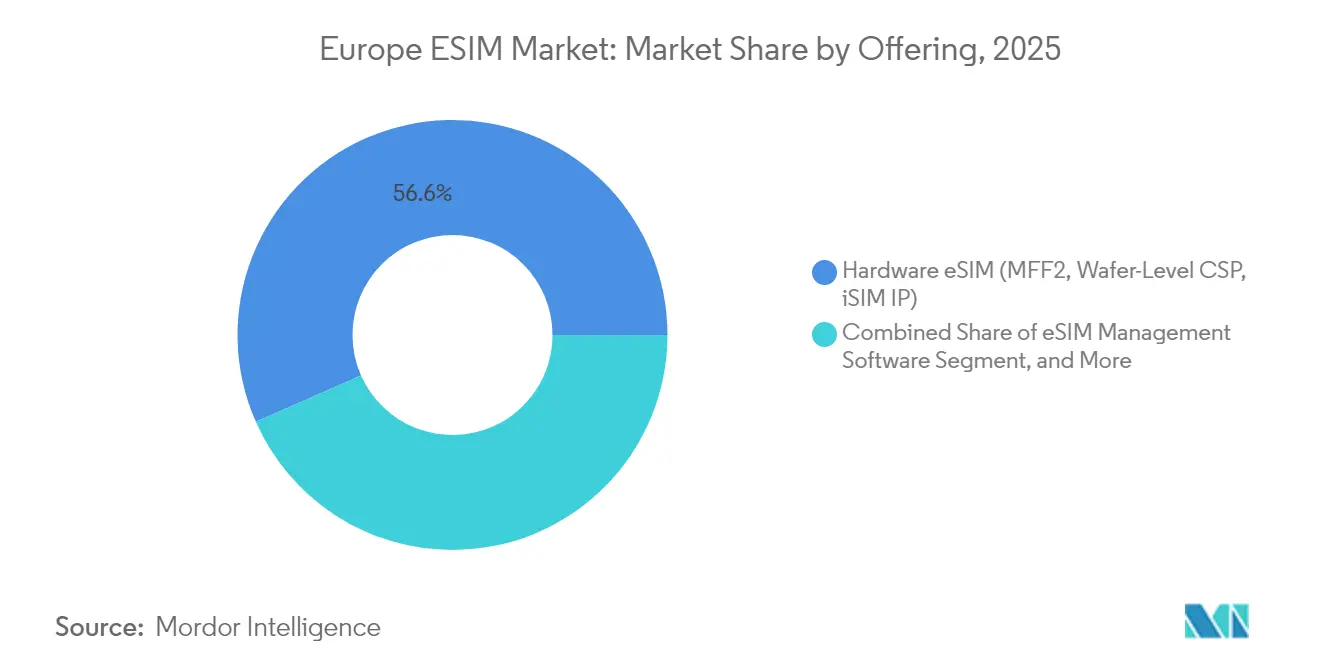

- Nach Angebot führte das Hardware-eSIM-Segment (MFF2, Wafer-Level CSP, iSIM IP) im europäischen eSIM-Markt mit einem Anteil von 56,62 % im Jahr 2025, während eSIM-Verwaltungssoftware voraussichtlich mit einer CAGR von 9,41 % bis 2031 wachsen wird.

- Nach Gerätetyp entfielen Smartphones und Feature-Phones auf 67,58 % des europäischen eSIM-Marktes im Jahr 2025, während M2M/IoT-Module voraussichtlich mit einer CAGR von 14,29 % bis 2031 wachsen werden.

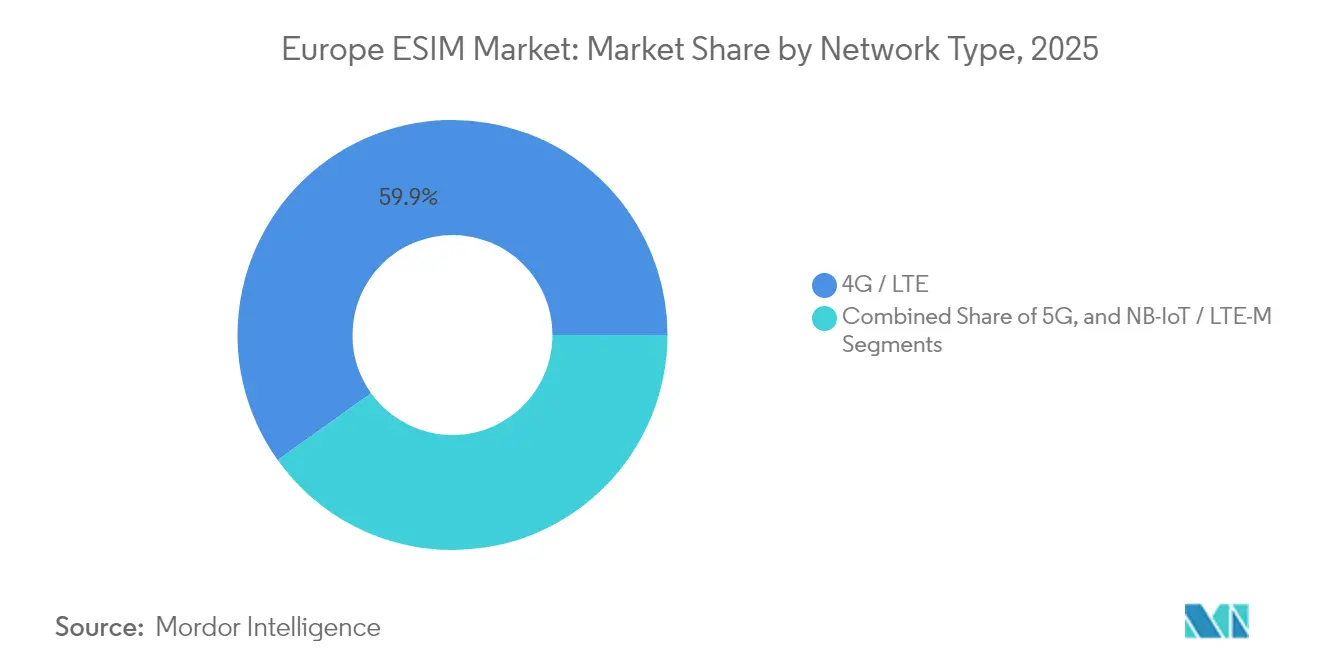

- Nach Netzwerktyp hielt 4G/LTE im Jahr 2025 einen Anteil von 59,88 % am europäischen eSIM-Markt, während 5G voraussichtlich mit einer CAGR von 13,91 % bis 2031 stark wachsen wird.

- Nach Endnutzerbranche entfiel das Segment Unterhaltungselektronik auf 61,34 % des europäischen eSIM-Marktes im Jahr 2025, während Industrie und Fertigung mit einer CAGR von 14,31 % bis 2031 das schnellste Wachstum verzeichnen werden.

- Nach Land erfasste Deutschland 21,75 % des europäischen eSIM-Marktes im Jahr 2025, während das übrige Europa voraussichtlich eine CAGR von 10,03 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa eSIM-Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher 5G-Ausbau in europäischen Märkten | +1.2% | EU-weit, am stärksten in Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf reine eSIM-Flaggschiff-Smartphones | +1.8% | Global mit regulatorischer Angleichung in der EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck der EU für nahtloses Roaming und digitales Onboarding | +0.9% | EU-weit, grenzüberschreitender Fokus | Langfristig (≥ 4 Jahre) |

| Öffentlich-private Finanzierung für Satelliten-Mobilfunk-NTN-eSIM-Pilotprojekte in abgelegenen Regionen | +0.4% | Nordeuropa, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Einführung intelligenter Zähler mit eSIM-kompatiblen NB-IoT-Modulen | +1.1% | Deutschland, Niederlande, Frankreich | Mittelfristig (2–4 Jahre) |

| Einführung eSIM-basierter eID-Programme für grenzüberschreitende digitale Identität | +0.6% | EU-weit, zunächst Pilotmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher 5G-Ausbau in europäischen Märkten

Netze der fünften Generation decken nun 89 % der EU-Bevölkerung über mehr als 460.000 Basisstationen ab und liefern Bandbreiten- und Latenzprofile, die Network Slicing für geschäftskritischen Industrieverkehr ermöglichen.[1]Europäisches 5G-Observatorium, "5G-Ausbaustatus in Europa," 5gobservatory.eu Da Hersteller private 5G-Zellen einsetzen, vereinfacht die eSIM-Authentifizierung das Geräte-Onboarding über segmentierte Slices hinweg und sichert differenzierte Leistungsniveaus. Deutsche Fabriken haben diese Architektur pioniert, indem sie eingebettete Profile mit latenzarmen Steuerungsschleifen für Robotiklinien kombinieren. Führende Betreiber vermarkten offene Netzwerk-APIs, die Premium-Konnektivitätsstufen zugänglich machen – ein Modell, das auf nahtlosen, programmierbaren SIM-Profilübergängen basiert.[2]Deutsche Telekom Pressebüro, "Globales Netzwerk-API-Gemeinschaftsunternehmen," telekom.com Herkömmliche Remote-SIM-Bereitstellungssoftware muss sich jedoch weiterentwickeln, um dynamische Dienstattribute in Echtzeit zu orchestrieren.

OEM-Umstieg auf reine eSIM-Flaggschiff-Smartphones

Apples europäische Markteinführung des reinen eSIM-iPhone 17 im Jahr 2025 erzwang eine ökosystemweite Bereitschaft und spiegelte die US-Erfahrung wider, die mit dem iPhone 14 begann. Samsung und Google haben ähnliche Pläne für Flaggschiffe bestätigt, die bis 2026 auf den Markt kommen sollen, und verweisen auf Designvereinfachung und besseren Schutz vor Eindringen. Gerätezentriertes Onboarding eliminiert die physische Distribution und lenkt Verbraucher zu vollständig digitalen Aktivierungsabläufen. Kleinere virtuelle Mobilfunknetzbetreiber, denen robuste Remote-Bereitstellungs-Stacks fehlen, sind einem Abwanderungsrisiko ausgesetzt – eine Sorge, die von europäischen Regulierungsbehörden geäußert wurde, die die wettbewerbliche Neutralität der eSIM-Interoperabilität prüfen.[3]BEREC, "Bericht über eSIM-Marktentwicklungen 2024," berec.europa.eu Hardware-Hersteller gewinnen zudem wiederkehrendes Umsatzpotenzial, indem sie Konnektivität direkt am Point of Sale bündeln.

Regulatorischer Druck der EU für nahtloses Roaming und digitales Onboarding

Die Europäische Kommission hat die GSMA SAM.01-Spezifikationen in ihre Verordnung zur digitalen Identitätsbrieftasche integriert, die es Teilnehmern ermöglicht, ihre Identität zu validieren und Dienste über sichere mobile Zugangsdaten ab 2026 zu aktivieren. Harmonisierte Regeln sollen grenzüberschreitende Aktivierungshürden beseitigen, insbesondere für IoT-Flotten, die über Mitgliedstaaten hinweg operieren. Unternehmen erwarten Verwaltungseinsparungen durch papierlose KYC-Prozesse, während eSIM-Anbieter eine standardisierte Grundlage für die Plattform-Compliance erhalten. Die Umsetzungszeitpläne schaffen jedoch kurzfristig eine Lücke, in der unterschiedliche nationale Regeln fortbestehen und die Integrationsarbeit für Dienstanbieter verlängern.

Vorgeschriebene Einführung intelligenter Zähler mit eSIM-kompatiblen NB-IoT-Modulen

Deutschland, die Niederlande und Frankreich verpflichten Versorgungsunternehmen, Millionen von Wohn- und Gewerbestandorten mit vernetzten Zählern auszustatten, was eine anhaltende Nachfrage nach sicheren eingebetteten Modulen antreibt. Thales, STMicroelectronics und Infineon liefern GSMA-zertifizierte Secure Elements, während Plattformanbieter wie Netinium die Cloud-Orchestrierung von Zählerprofilen übernehmen. Großflächige Einsätze belegen reduzierte Vor-Ort-Einsätze und höhere Datentreue, aber die Abhängigkeit von überseeischer Modulproduktion unterstreicht die strategische Lieferkettenexposition.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Betreiber-Aktivierungsabläufe in verschiedenen Ländern | -1.4% | EU-weit, insbesondere kleinere Märkte | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein außerhalb früher Anwender | -1.1% | Fokus Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenexposition gegenüber Secure-Element-Chip-Zöllen und Exportkontrollen | -0.8% | Globale Lieferkette, EU-Fertigung | Langfristig (≥ 4 Jahre) |

| Begrenzte Interoperabilität aufkommender SGP.32-Profile mit älteren RSP-Plattformen | -0.6% | EU-weit, technische Umsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Betreiber-Aktivierungsabläufe in verschiedenen Ländern

Die BEREC-Bewertung von 2024 kartierte eine große Divergenz bei den eSIM-Onboarding-Anforderungen, die von persönlichen Ausweiskontrollen bis hin zu vollständig digitalen Abläufen reicht. Diese Unterschiede erhöhen die Compliance-Kosten und verlangsamen den Rollout, insbesondere für MVNOs, die auf paneuropäische Abdeckung abzielen. Dienstaggregratoren wie 1GLOBAL arbeiten nun mit Netzbetreibern wie freenet zusammen, um lokale Regeln zu abstrahieren und eine Einzel-Touch-Aktivierung zu liefern. Dennoch ist die Harmonisierung noch mehrere Jahre entfernt, was kurzfristige Expansionspläne für den europäischen eSIM-Markt trübt.

Geringes Verbraucherbewusstsein außerhalb früher Anwender

Laut GSMA nutzen nur 19 % der informierten europäischen Verbraucher aktiv eSIM-Dienste, obwohl 50 % Bewusstsein vorhanden ist. Eine anhaltende Bindung an den Einzelhandels-SIM-Tausch und physische Karten verlangsamt die Massenadoption dieser Technologien. Betreiber haben ihre Öffentlichkeitsarbeit auf Unternehmensvertikalen konzentriert und dabei eine Lücke in der Massenmarktaufklärung hinterlassen. Reise-eSIM-Anbieter wie Airalo verzeichnen starkes Wachstum bei Vielfliegern; diese Nutzer repräsentieren jedoch ein enges demografisches Segment. Ohne breiteres Marketing riskiert der europäische eSIM-Markt, sein Verbraucherpotenzial während des Prognosezeitraums nicht vollständig auszuschöpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Softwareplattformen erschließen Mehrwert der nächsten Generation

Das Hardware-eSIM-Segment sicherte sich 56,62 % des Marktanteils am europäischen eSIM-Markt im Jahr 2025, gestützt durch Secure-Element-Chips, die jedem aktivierten Profil zugrunde liegen. Software wächst jedoch schnell; eSIM-Verwaltungssoftware wird voraussichtlich eine CAGR von 9,41 % verzeichnen, angetrieben durch Unternehmen, die eine einheitliche Übersicht über Tausende von Mobilgeräten fordern. Remote-SIM-Bereitstellungsdienste ergänzen beide Ebenen und rationalisieren Lebenszyklusaufgaben vom Bootstrap-Credentialing bis zur Außerbetriebnahme.

Hardware-Anbieter verteidigen ihre Preisgestaltung durch integrierte iSIM-Designs, die Secure-Element-Logik in Anwendungsprozessoren einbetten und dadurch Platinenfläche und Stromverbrauch reduzieren. STMicroelectronics' Automotive-iSIM-Einführung positioniert den Lieferanten für Over-the-Air-Updates, die in vernetzten Fahrzeugen vorgeschrieben sind. Thales und Giesecke+Devrient haben Cloud-Orchestrierungssuiten eingeführt und markieren damit die Konvergenz von Signalisierungsplattformen. Für Käufer steigert die Verlagerung der Ausgaben hin zu Software die Agilität, senkt die Außendienstkosten und entspricht Zero-Touch-Sicherheitsrahmen, was die Modernisierung von Fabriken und Versorgungsunternehmen vorantreibt.

Nach Gerätetyp: IoT-Module überholen Smartphones

Smartphones und Feature-Phones machen 67,58 % der Größe des europäischen eSIM-Marktes im Jahr 2025 aus; M2M/IoT-Module werden jedoch voraussichtlich mit einer CAGR von 14,29 % bis 2031 stark wachsen, da Versorgungsunternehmen, Hersteller und Logistikbetreiber Konnektivität in ihre physischen Anlagen einbetten. Tablets, Laptops und Wearables leisten inkrementelle Beiträge, bleiben aber kleinere Pools.

Die bevorstehende Welle reiner eSIM-Handsets von Apple, Samsung und Google wird die Verbrauchernachfrage aufrechterhalten, wobei Reise-Roaming-Bundles die Akzeptanz bei Mainstream-Abonnenten fördern. Im Gegensatz dazu stützen sich Zähler-, Telemetrie- und Asset-Tracking-Projekte auf NB-IoT- und LTE-M-Module mit jahrzehntelanger Lebensdauer, bei denen die eSIM-Authentifizierung den Bedarf an Vor-Ort-Einsätzen minimiert. Versorgungsunternehmen wie Stedin berichten von 95 % weniger Konnektivitätsinterventionen nach dem Wechsel zu eingebetteten Profilen. Automobil-OEMs betten eSIM für eCall und Infotainment ein, was unterstreicht, wie industrielle Volumina zunehmend die Abflachung des Handset-Wachstums im europäischen eSIM-Markt ausgleichen werden.

Nach Netzwerktyp: 5G-Momentum nagt an LTE

4G/LTE-Netze trugen 2025 noch 59,88 % des Umsatzes, was eine große installierte Basis und breite Handset-Kompatibilität im europäischen eSIM-Markt unterstreicht. 5G wird jedoch voraussichtlich mit einer CAGR von 13,91 % bis 2031 wachsen und Network Slicing sowie Edge-Processing integrieren, die von der Fabrikautomatisierung und geschäftskritischer Logistik gefordert werden.

Betreiber nutzen bestehende LTE-Bereitstellungs-Stacks, um Millionen von Verbrauchergeräten mit minimalem inkrementellem Investitionsaufwand einzubinden, aber Unternehmen bevorzugen die deterministischen Leistungsgarantien von 5G. Heute ausgelieferte eingebettete Module tragen Mehrband-Funkgeräte und Over-the-Air-Upgrade-Pfade und stellen sicher, dass Investitionen aus dem Jahr 2025 tragfähig bleiben, wenn Slicing reift. NB-IoT behält eine Nische in tiefen Innenraum- und batterieempfindlichen Einsätzen, insbesondere bei intelligenten Zählern, die unter EU-Effizienzrichtlinien vorgeschrieben sind.

Nach Endnutzerbranche: Industrielle Fertigung gewinnt an Dynamik

Unterhaltungselektronik machte 61,34 % des Umsatzes im Jahr 2025 aus, doch Industrie und Fertigung werden voraussichtlich mit einer CAGR von 14,31 % wachsen, was die datenreichen Produktionslinien von Industrie 4.0 widerspiegelt, die auf sichere, skalierbare Konnektivität angewiesen sind. Automobil und Transport bleiben prominente Anwender, da Fahrzeuge auf softwaredefinierte Plattformen umsteigen.

Fabrikbesitzer setzen private 5G-Mikrozellen mit eSIM-Zugangskontrolle ein, reduzieren laterale Angriffsflächen und ermöglichen die Just-in-Time-Rekonfiguration von Materialhandhabungsrobotern. Schneider Electric dokumentiert 30 % schnellere Inbetriebnahmezyklen nach der Standardisierung auf eingebettete Profile. Im Energiesektor zwingen regulatorische Zeitpläne Versorgungsunternehmen dazu, jede Liegenschaft mit eSIM-fähigen Zählern auszustatten und so ein nachhaltiges Volumen zu sichern. Gesundheits-Wearables nutzen eSIM, um Datensouveränitätsvorschriften einzuhalten, indem sie dynamisch lokale Netze auswählen, wenn Patienten reisen, und demonstrieren damit branchenübergreifende Unterstützung für den europäischen eSIM-Markt.

Geografische Analyse

Deutschland erfasste 21,75 % des Umsatzes im Jahr 2025 im europäischen eSIM-Markt, angetrieben durch obligatorische Einführungen intelligenter Zähler bei einem Jahresverbrauch über 6.000 kWh und die Durchdringung vernetzter Fahrzeuge bei Premium-OEMs. Die tiefe industrielle Basis des Landes beschleunigt die private 5G-Expansion in Fabriken, wo eSIM-Profile deterministische Slices auf Multi-Vendor-Infrastrukturen sichern. Deutsche Betreiber bieten gebündelte Lebenszyklusverwaltung an, was die Einhaltung strenger Cybersicherheitsnormen erleichtert.

Das Vereinigte Königreich und Frankreich bieten ausgereifte Infrastruktur mit landesweiten eSIM-Smartphone-Aktivierungen; die Akzeptanz bleibt jedoch auf Geschäftsreisende und frühe Anwender ausgerichtet. Ofcoms Konsultation zur Interoperabilität zielt darauf ab, gleiche Wettbewerbsbedingungen für kleinere MVNOs zu schaffen, während Frankreichs ARCEP IoT-Anwendungsfälle im Rahmen von Fördermitteln für die digitale Transformation hervorhebt. In Italien und Spanien steigen tourismusgetriebene Downloads mit der Erholung des Reiseverkehrs, was inkrementelle Volumina zum europäischen eSIM-Markt beiträgt.

Das übrige Europa, das nordische, Benelux- und osteuropäische Staaten umfasst, wird voraussichtlich die Region mit einer CAGR von 10,03 % übertreffen. Nordische Telekommunikationsunternehmen nutzen starke 5G-Präsenz, um Satelliten-Mobilfunk-Kontinuitätsdienste zu pilotieren, die auf eingebetteten Profilen basieren. Osteuropäische Staaten, die von einer niedrigeren Durchdringung ausgehen, zeigen steiles Wachstum, da Handset-OEMs physische SIM-Schächte abschaffen. Grenzüberschreitende digitale Identitätsbrieftaschen, die nach 2026 eingeführt werden sollen, werden die Aktivierung weiter vereinfachen und die geografische Konvergenz im europäischen eSIM-Markt stärken.

Wettbewerbslandschaft

Führende Secure-Element-Hersteller, darunter Thales, Giesecke+Devrient, STMicroelectronics und Infineon Technologies, dominieren die Hardware-Lieferkette mit etablierten GSMA-Zertifizierungen und starken Betreiberpartnerschaften. Hohe Forschungs- und Entwicklungsintensität sowie strenge Prüfanforderungen erhalten oligopolistische Margen, obwohl der Übergang zu iSIM traditionelle Rollen zwischen Chip-Anbietern und Anwendungsprozessor-Herstellern neu definiert. Um sich anzupassen, erwerben Hardware-Incumbents Plattform-Assets; so übernahm Thales beispielsweise die IoT-Einheit von Telit Cinterion und integrierte Geräte mit einem Cloud-Discovery-Dienst auf Android.

Mobilfunknetzbetreiber erkunden neue Umsatzmöglichkeiten jenseits der Gesprächszeit durch die Zusammenarbeit an globalen Netzwerk-APIs. Diese APIs ermöglichen den Zugang zu Dienstgüte-Stufen über eSIM-Profillogik. Branchenführer wie Deutsche Telekom, Orange, Telefónica und Vodafone haben ein Gemeinschaftsunternehmen gegründet, um diese Schnittstellen zu vermarkten, was eine Verlagerung hin zu programmierbarer Konnektivität signalisiert. Im Gegensatz dazu differenzieren sich kleinere MVNOs durch spezialisierte Onboarding-Portale, stehen jedoch vor einer möglichen Konsolidierung, wenn sie die Compliance-Anforderungen nicht erfüllen, insbesondere im Hinblick auf das bevorstehende Mandat für die digitale Identitätsbrieftasche.

Disruptoren wie Airalo, Holafly und Ubigi gestalten den Markt mit asset-leichten digitalen Schaufenstern um. Diese Unternehmen verhandeln Großhandelskapazitäten und verkaufen Reise-eSIM-Bundles direkt an Verbraucher, wobei sie traditionelle stationäre Vertriebskanäle umgehen. Diese Entwicklung unterstreicht den wachsenden Einfluss von Software und Nutzererfahrung bei der Erosion des Wettbewerbsvorteils der Incumbents im europäischen eSIM-Markt. Darüber hinaus konzentrieren sich spezialisierte Integratoren auf Satelliten-Mobilfunk-Hybriddienste und industrielle Flottenorchestrierung und identifizieren unerschlossene Möglichkeiten, bei denen etablierte Akteure nur begrenzte Präsenz haben.

Marktführer im europäischen eSIM-Markt

Thales Group

Giesecke+Devrient GmbH

STMicroelectronics N.V.

Infineon Technologies AG

Deutsche Telekom AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Giesecke+Devrient integrierte SGP.32-Technologie in Amazons neuen eero Signal-Router und markierte damit eines der ersten Verbrauchergeräte, das nach dem aufkommenden Standard zertifiziert ist.

- September 2025: TravelKon startete eine 3UK eSIM für mehrländige europäische Reiserouten und verwies auf 1,3 Millionen australische Besucher in der Region im vergangenen Jahr.

- Februar 2024: Thales erweiterte seine Android-eSIM-Discovery-Partnerschaft mit Google und automatisierte die Profilerkennung und -aktivierung in europäischen Märkten.

Berichtsumfang des Europa eSIM-Marktes

Der Europa eSIM-Marktbericht ist segmentiert nach Angebot (Hardware-eSIM [MFF2, Wafer-Level CSP, iSIM IP], eSIM-Verwaltungssoftware, Remote-SIM-Bereitstellungsdienste), Gerätetyp (Smartphones und Feature-Phones, Tablets und Laptops, Wearables, M2M/IoT-Module), Netzwerktyp (5G, 4G/LTE, NB-IoT/LTE-M), Endnutzerbranche (Unterhaltungselektronik, Automobil und Transport, Industrie und Fertigung, Logistik und Asset-Tracking, Energie und Versorgung, Gesundheitswesen und Wearables) sowie Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland und übriges Europa). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Hardware-eSIM (MFF2, Wafer-Level CSP, iSIM IP) |

| eSIM-Verwaltungssoftware |

| Remote-SIM-Bereitstellungsdienste |

| Smartphones und Feature-Phones |

| Tablets und Laptops |

| Wearables |

| M2M/IoT-Module |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrie und Fertigung |

| Logistik und Asset-Tracking |

| Energie und Versorgung |

| Gesundheitswesen und Wearables |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Angebot | Hardware-eSIM (MFF2, Wafer-Level CSP, iSIM IP) |

| eSIM-Verwaltungssoftware | |

| Remote-SIM-Bereitstellungsdienste | |

| Nach Gerätetyp | Smartphones und Feature-Phones |

| Tablets und Laptops | |

| Wearables | |

| M2M/IoT-Module | |

| Nach Netzwerktyp | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Nach Endnutzerbranche | Unterhaltungselektronik |

| Automobil und Transport | |

| Industrie und Fertigung | |

| Logistik und Asset-Tracking | |

| Energie und Versorgung | |

| Gesundheitswesen und Wearables | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische eSIM-Markt im Jahr 2026?

Die Größe des europäischen eSIM-Marktes erreichte im Jahr 2026 USD 1,84 Milliarden und wird bis 2031 auf USD 2,35 Milliarden prognostiziert.

Welches Land führt bei der Akzeptanz?

Deutschland hält einen Umsatzanteil von 21,75 % aufgrund vorgeschriebener Einführungen intelligenter Zähler und der Akzeptanz von industriellem IoT.

Welches Segment wächst am schnellsten?

M2M/IoT-Module werden voraussichtlich mit einer CAGR von 14,29 % bis 2031 wachsen, gestützt durch Versorgungs- und Fertigungsprojekte.

Was treibt das Unternehmensinteresse an?

Zentralisiertes eSIM-Management senkt Außendienstkosten, vereinfacht die grenzüberschreitende Compliance und unterstützt 5G-Network-Slicing.

Wie wird die EU-Regulierung den Markt beeinflussen?

Der Rahmen der digitalen Identitätsbrieftasche, der ab 2026 aktiv ist, wird die Identitätsverifizierung standardisieren, Aktivierungshürden über Grenzen hinweg reduzieren und das Wachstum beschleunigen.

Welche Lieferkettenrisiken bestehen?

Europäische Einsätze sind stark auf importierte zellulare IoT-Module angewiesen, was die Exposition gegenüber Exportkontrollen und Zollverschiebungen bei Secure Elements erhöht.

Seite zuletzt aktualisiert am: