Marktgröße und Marktanteil für eingebettete SIM (eSIM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

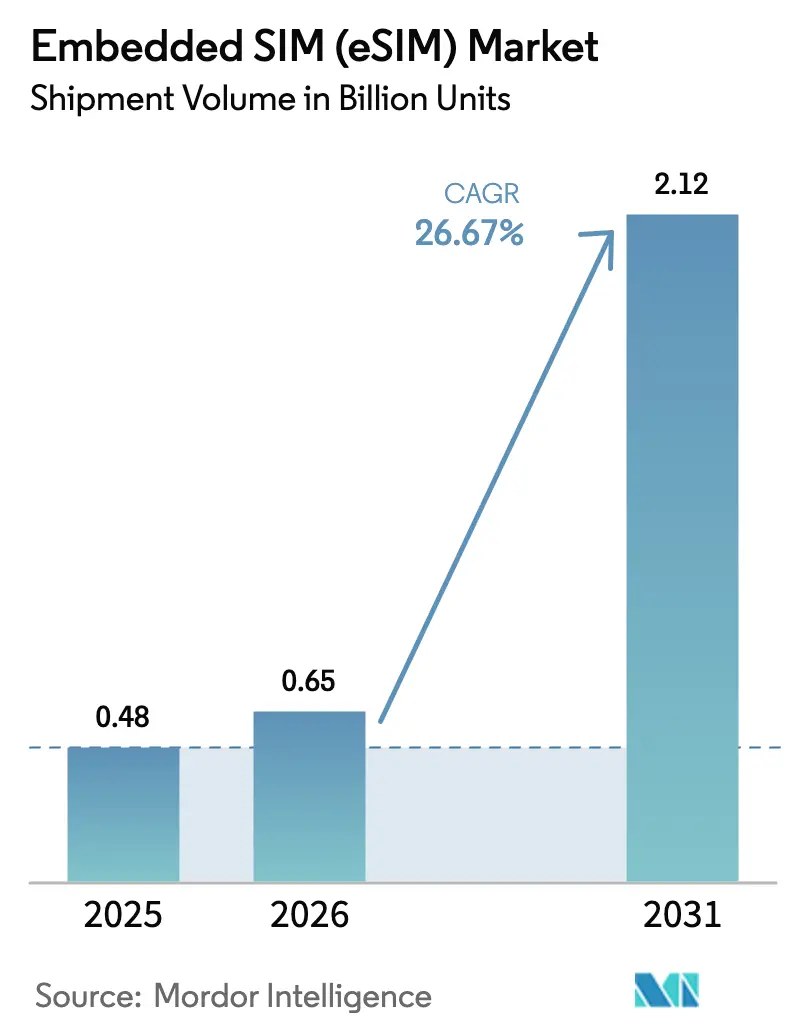

| Marktvolumen (2026) | 0.65 Milliarden Einheiten |

| Marktvolumen (2031) | 2.12 Milliarden Einheiten |

| Wachstumsrate (2026 - 2031) | 26.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für eingebettete SIM (eSIM) von Mordor Intelligence

Die Marktgröße für eingebettete SIM in Bezug auf das Liefervolumen wird für 2025 auf 0,48 Milliarden Einheiten, für 2026 auf 0,65 Milliarden Einheiten prognostiziert und soll bis 2031 2,12 Milliarden Einheiten erreichen, mit einer CAGR von 26,67 % von 2026 bis 2031.

Der Sektor vollzieht rasch den Übergang von herausnehmbaren Teilnehmeridentitätsmodulen hin zu verlöteten oder integrierten Alternativen. Dieses Wachstumsmuster spiegelt drei konvergierende Entwicklungen wider: Premium-Smartphones, die SIM-Schächte abschaffen, Cybersicherheitsvorschriften im Automobilbereich, die eine stets verbundene Telematik einbetten, sowie die Ratifizierung der GSMA-SGP.32-Spezifikation im Juni 2024, die die Fernbereitstellung für industrielle Einsätze harmonisiert. Die Nachfrage wird zusätzlich durch landesweite 5G-Standalone-Rollouts verstärkt, die Netzwerk-Slicing mit geringer Latenz für Anwendungsfälle von der Fernchirurgie bis zur autonomen Logistik ermöglichen, sowie durch das Bestreben der Mobilfunknetzbetreiber, die Betriebsausgaben für die Logistik von Plastikkarten zu senken. Die Wettbewerbsdynamik begünstigt Halbleiteranbieter, die sichere Elemente auf Wafer-Ebene integrieren, während traditionelle SIM-Kartenhersteller mit Margenrückgängen konfrontiert sind. Bedenken hinsichtlich der Vertrauenswürdigkeit der Lieferkette, mangelndes Verbraucherbewusstsein in preissensiblen Märkten und Kosten für die Dual-Stack-Bereitstellung dämpfen den Schwung, haben die Adoptionsentwicklung jedoch nicht zum Entgleisen gebracht.

Wichtigste Erkenntnisse des Berichts

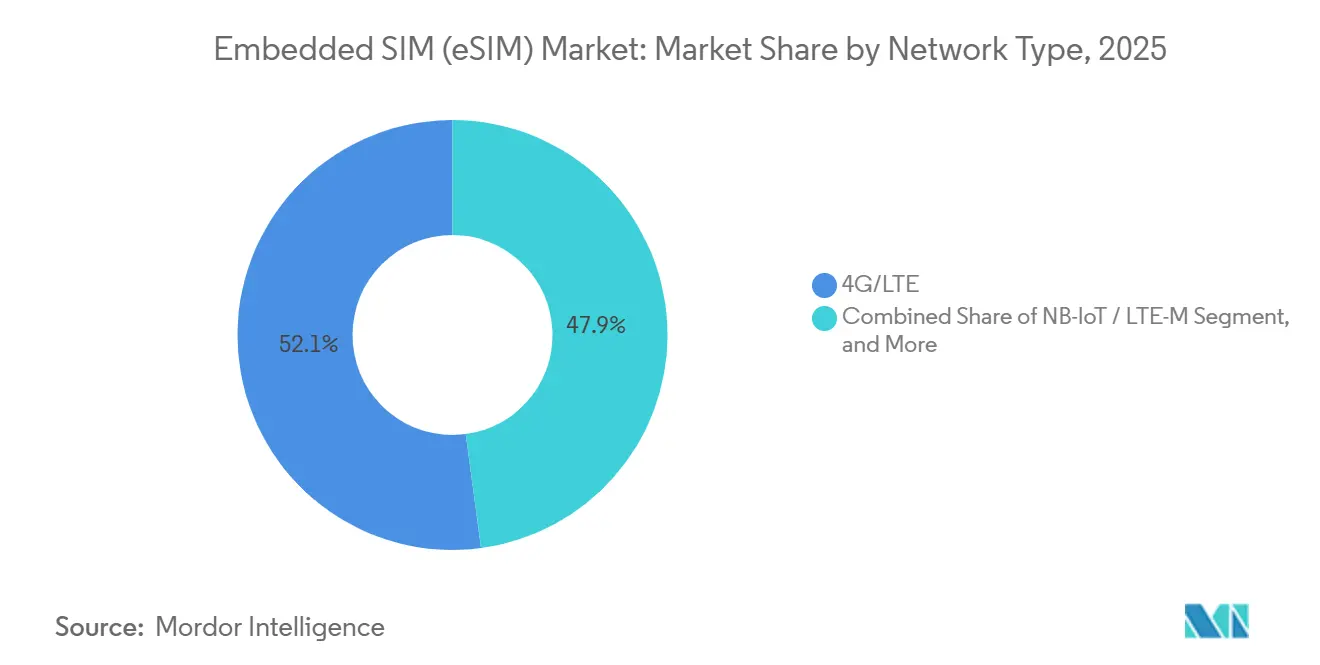

- Nach Netzwerktyp führte 4G/LTE mit einem Marktanteil von 52,11 % am Markt für eingebettete SIM (eSIM) im Jahr 2025, während 5G bis 2031 voraussichtlich eine CAGR von 26,89 % erzielen wird.

- Nach Gerätetyp entfielen auf Smartphones im Jahr 2025 60,29 % des Marktvolumens für eingebettete SIM (eSIM), während Wearables im Zeitraum 2026–2031 voraussichtlich eine CAGR von 26,76 % verzeichnen werden.

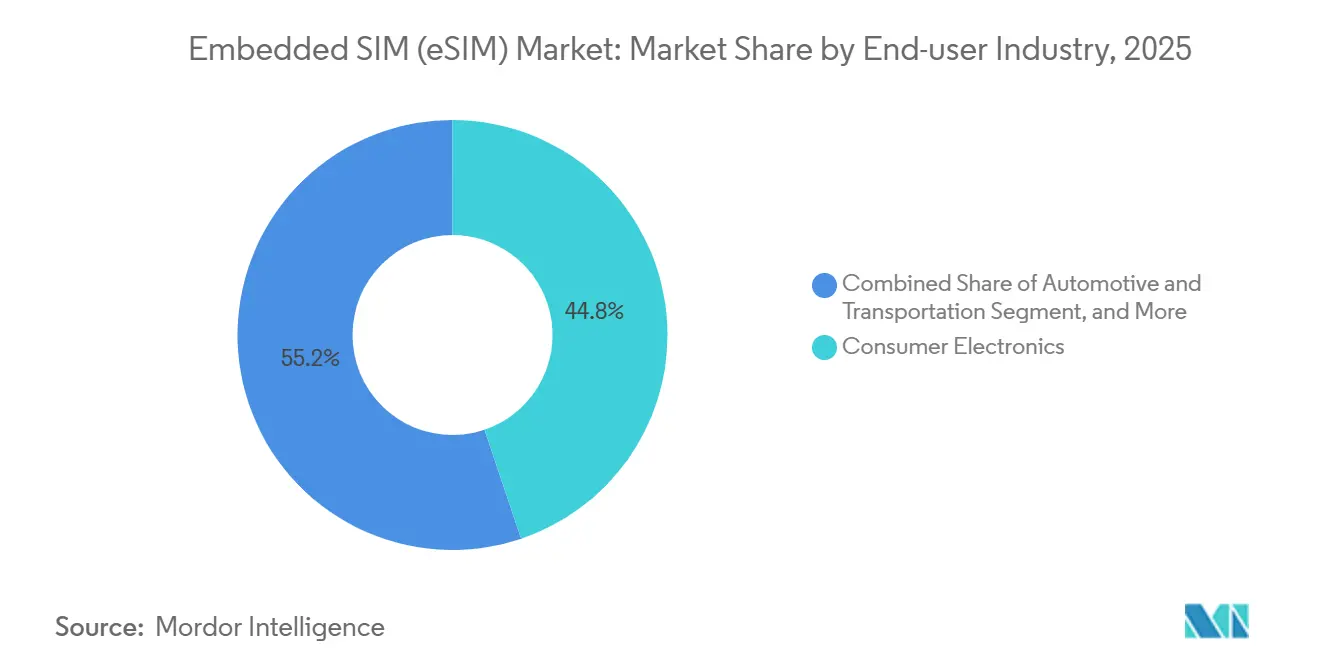

- Nach Endnutzerbranche entfiel auf Unterhaltungselektronik im Jahr 2025 ein Anteil von 44,84 % am Marktvolumen für eingebettete SIM (eSIM), doch Automobil und Transport wird voraussichtlich die schnellste CAGR von 27,11 % bis 2031 verzeichnen.

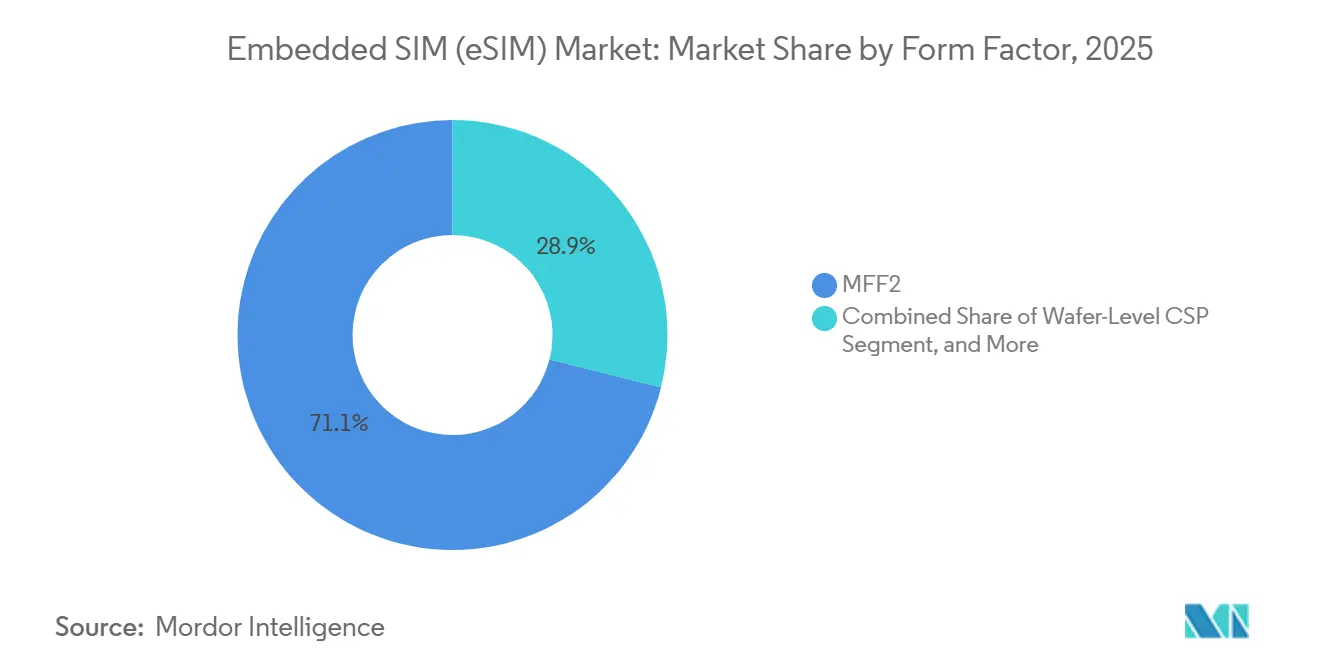

- Nach Formfaktor entfielen auf MFF2-Module im Jahr 2025 71,07 % des Marktanteils, während Wafer-Level-Chip-Scale-Packages im Prognosezeitraum voraussichtlich mit einer CAGR von 29,38 % wachsen werden.

- Nach Bereitstellungsspezifikation entfielen auf SGP.02 (M2M) 67,22 % der Lieferungen im Jahr 2025, während SGP.32 (IoT) bis 2031 auf eine CAGR von 28,12 % zusteuert.

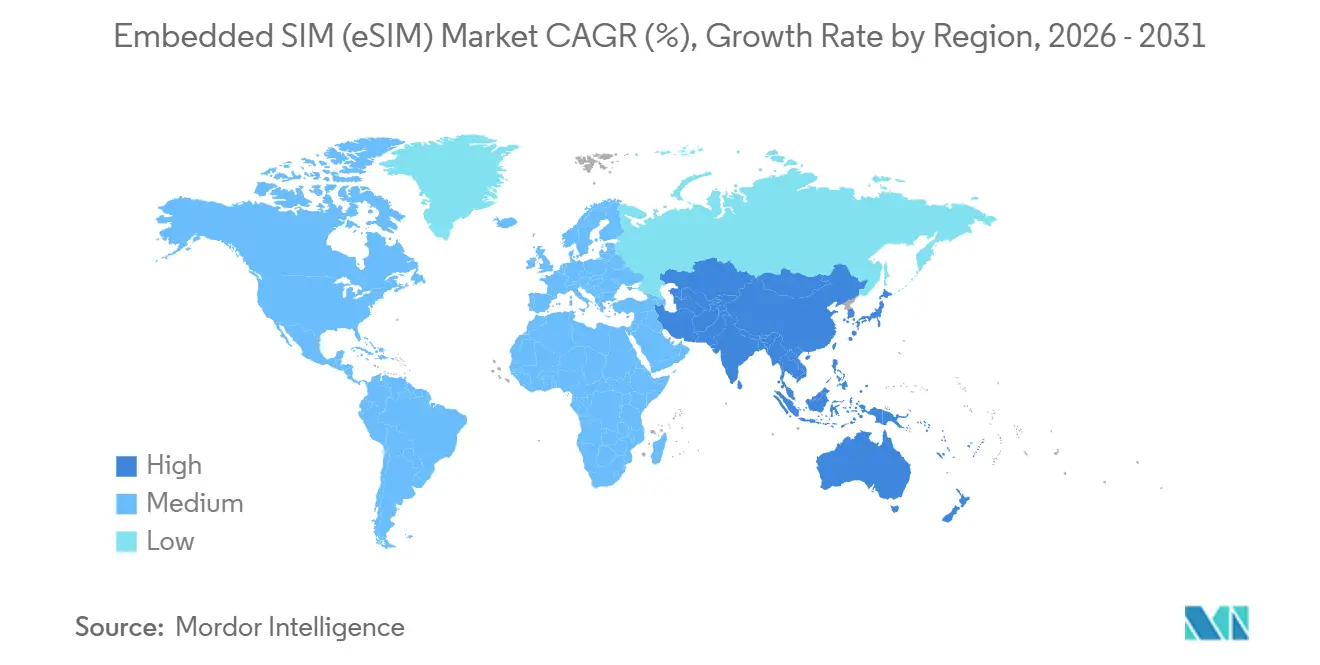

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,39 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 27,36 % expandieren und zur am schnellsten wachsenden Region werden wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für eingebettete SIM (eSIM)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G-Rollouts beschleunigen die eSIM-Nachfrage | +5.2% | Global, angeführt vom asiatisch-pazifischen Raum und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Vorschriften für eCall und UN-R155 treiben die Akzeptanz im Automobilbereich voran | +4.8% | Europa und Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Von Apple angeführter Wechsel der Smartphone-OEMs zu reinen eSIM-Flaggschiffen | +6.1% | Kernmärkte Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Einsparungen bei den Betriebsausgaben der Telekommunikationsunternehmen durch Fernbereitstellung von SIM | +3.9% | Global | Mittelfristig (2–4 Jahre) |

| Staatliche IoT-Sicherheitsvorschriften begünstigen verlötete SIMs | +3.4% | Europa, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Entstehung der GSMA-SGP.32-Spezifikation, die IoT-Einsätze im Massenmaßstab ermöglicht | +4.7% | Global, Industriezentren in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle 5G-Rollouts beschleunigen die eSIM-Nachfrage

Standalone-5G-Netze beseitigen Latenz- und Durchsatzbeschränkungen, die zuvor das zelluläre IoT eingeschränkt haben, und ermöglichen es Geräten, zwischen Netzwerk-Slices und Roaming-Partnern ohne physischen Eingriff zu wechseln. China überschritt 2024 die Marke von 1 Milliarde 5G-Verbindungen, und die dortigen Netzbetreiber schlossen die landesweite eSIM-Aktivierung bis Oktober 2025 ab. Japan erreichte 2024 eine Bevölkerungsabdeckung von 98,4 % und strebt bis 2030 99 % an, was Unternehmen einen zusammenhängenden nationalen Fußabdruck für die Fernbereitstellung bietet. In Europa erreichte die Haushaltsabdeckung 2024 94,3 % und schafft damit eine Ausgangsbasis für Smart-Home- und Industriesensoren, die auf verlötete SIMs angewiesen sind.[1]Europäische Kommission, „5G-Observatorium Quartalsbericht”, ec.europa.eu Vodafones Proof-of-Concept für 5G-Standalone-Roaming mit A1 und Ericsson im April 2025 demonstrierte einen reibungslosen grenzüberschreitenden Profilwechsel.[2]Vodafone Group, „Pressemitteilung zum Standalone-5G-Roaming-Test”, vodafone.com Da Betreiber das Netzwerk-Slicing kommerzialisieren, können Unternehmen die Dienstqualität garantieren und gleichzeitig dynamisch Netzbetreiber auswählen, was das Lieferungswachstum bei industriellen Gateways und vernetzten Fahrzeugen ankurbelt.

Vorschriften für eCall und UN-R155 treiben die Akzeptanz im Automobilbereich voran

Die UN-R155-Verordnung der Vereinten Nationen, die ab Juli 2024 für neue Fahrzeugtypen verbindlich ist, fordert die Überwachung von Cyberbedrohungen und sichere Over-the-Air-Updates, was beides manipulationssichere eingebettete SIM-Designs begünstigt. Die eCall-Richtlinie Europas hat bereits zelluläre Notfallkonnektivität fest in Personenkraftwagen verankert, und neue Modelle setzen zunehmend auf verlötete eSIMs, um Anti-Entfernungsanforderungen zu erfüllen. Continental brachte im November 2024 UN-R155-konforme Cybersicherheitslösungen auf den Markt, die eSIM-Module integrieren, um Sicherheitszertifikate aus der Ferne zu übertragen. Thales und Cubic folgten im Februar 2025 mit einer SGP.32-konformen Automobilplattform, die es Flottenmanagern ermöglicht, Mobilfunknetzbetreiber drahtlos zu wechseln und so Roaminggebühren für grenzüberschreitende Einsätze zu senken thalesgroup.com. Da andere Regionen den europäischen Rahmen übernehmen, übersetzen sich Fahrzeugproduktionsvolumina direkt in eine mehrjährige Nachfrage nach robusten eSIM-Formfaktoren.

Von Apple angeführter Wechsel der Smartphone-OEMs zu reinen eSIM-Flaggschiffen

Apple entfernte den SIM-Schacht aus den US-Varianten des iPhone 14–16, zwang Betreiber dazu, eSIM-Aktivierungsabläufe zu industrialisieren, und signalisierte konkurrierenden Marken, dass Premium-Design nun gleichbedeutend mit schlitzloser Hardware ist apple.com. Samsung reagierte mit der Integration von Dual-eSIM-Unterstützung in seine Galaxy-S24-Familie, während Qualcomm iSIM in den Snapdragon 8 Gen 3 integrierte, um das diskrete sichere Element zu eliminieren qualcomm.com. KPNs Ein-Klick-eSIM-Übertragungspilot vom Mai 2025 reduzierte die iPhone-Aktivierungsschritte auf einen einzigen Tipp und adressierte damit die von GSMA Intelligence identifizierten Reibungspunkte, die ergaben, dass das globale Verbraucherbewusstsein im Jahr 2025 bei nur 50 % lag kpn.com. Der Kaskadeneffekt ist ein kürzerer Ersatzzyklus für herkömmliche SIM-Karten und beschleunigte Infrastruktur-Upgrades im gesamten Betreibernetz.

Geringes Verbraucherbewusstsein außerhalb von Premium-Geräten

Trotz starker Dynamik in wohlhabenden Regionen berichtete GSMA Intelligence im März 2025, dass nur 50 % der globalen Mobilfunknutzer die eSIM-Terminologie kennen, wobei das Bewusstsein in preissensiblen Märkten auf unter 30 % sinkt.[3]„Verbraucherbewusstsein für eSIM 2025”, gsmaintelligence.com Die Anreize im Einzelhandelskanal begünstigen nach wie vor den Verkauf von Plastik-SIM-Karten, was das Betreibermarketing in Afrika und Teilen Asiens verlangsamt. Lateinamerika veranschaulicht die Lücke: 30 Netzbetreiber führten bis Mitte 2024 eSIM ein, doch nur 5 % der Smartphone-Verbindungen nutzten die Technologie Ende 2023. Werbekampagnen wie TIMs kostenloser Test in Brasilien Ende 2023 richteten sich hauptsächlich an Reisende und Early Adopter, was die Herausforderung bei der Aufklärung bestätigt. Bis kostengünstige Android-Geräte eine nahtlose Aktivierung bieten und Netzbetreiber das Onboarding vereinfachen, wird die Akzeptanz im Massenmarkt hinter den Premium-Segmenten zurückbleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte M2M-Berechtigungsspezifikationen | -2.1% | Global, hohe Reibung in Multi-Vendor-IoT-Ökosystemen | Mittelfristig (2–4 Jahre) |

| Geringes Verbraucherbewusstsein außerhalb von Premium-Geräten | -3.3% | Schwellenmärkte im asiatisch-pazifischen Raum, Afrika, Südamerika | Kurzfristig (≤2 Jahre) |

| Bedenken hinsichtlich der Vertrauenswürdigkeit der Lieferkette (Manipulations- und Seitenkanalangriffe) | -1.8% | Global, erhöhte Kontrolle in Europa und Nordamerika | Langfristig (≥4 Jahre) |

| Bedenken der Enterprise-IoT-Käufer hinsichtlich Betreiberbindung | -1.6% | Global, insbesondere bei multinationalen Einsätzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte M2M-Berechtigungsspezifikationen

Unternehmen, die langlebige Industrieanlagen verwalten, müssen veraltete SGP.02-Bereitstellungsstacks neben neueren SGP.32-Workflows jonglieren, was die Integrationsbudgets aufbläht und die Angriffsfläche vergrößert. Die Erlangung der vollständigen SGP.32-Zertifizierung durch Giesecke und Devrient im April 2025 erforderte eine umfangreiche Server-Neuarchitektur und herstellerübergreifende Testzyklen, was den technischen Aufwand verdeutlicht.[4]SGP.32-Zertifizierungsankündigung, gi-de.com Versorgungs-, Logistik- und Transportunternehmen mit 15-jährigen Gerätelebenszyklen sind nicht bereit, installierte SGP.02-Flotten aufzugeben, was den Dual-Stack-Betrieb bis mindestens 2035 erzwingt. Die daraus resultierende Komplexität dämpft das kurzfristige Lieferungswachstum für SGP.32-Module und gleicht die ansonsten steile Expansionskurve des Marktes für eingebettete SIM (eSIM) teilweise aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Netzwerktyp: 5G-Standalone-Kerne gestalten die Bereitstellung neu

4G/LTE behielt im Jahr 2025 einen Marktanteil von 52,11 % am Markt für eingebettete SIM (eSIM), da eine beträchtliche installierte Basis von Smartphones und IoT-Sensoren an etablierten Netzen verankert blieb. Das 5G-Segment wird jedoch voraussichtlich mit einer CAGR von 26,89 % wachsen, was die Migration der Betreiber zu Standalone-Kernen widerspiegelt, die Netzwerk-Slicing, ultrazuverlässige Kommunikation mit geringer Latenz und Carrier-Aggregation ermöglichen. Chinas drei nationale Netzbetreiber schlossen die landesweiten eSIM-Rollouts im Oktober 2025 ab und nutzten die 5G-Architektur, um dynamisches Profilwechseln für autonome Lkw-Korridore bereitzustellen. In Japan und der Europäischen Union ermöglicht eine kombinierte 5G-Bevölkerungsabdeckung von über 94 % die Echtzeit-Over-the-Air-Bereitstellung für vernetzte Fabriken und Smart-City-Netze.

Mit fortschreitender Millimeterwellen-Verdichtung werden städtische private Netze Module für den Markt für eingebettete SIM (eSIM) einsetzen, die ohne Ausfallzeiten zwischen öffentlichen und dedizierten Slices wechseln können. Betreiber in ländlichen Märkten setzen weiterhin NB-IoT und LTE-M für Sensoren mit geringer Bandbreite ein, was eine Dual-Netzwerk-Strategie schafft, die Multi-Mode-eSIM-Chipsätze begünstigt. Im Prognosehorizont wird 4G in den Wartungsmodus übergehen, während der Beitrag von 5G zu den Einnahmen des Marktes für eingebettete SIM (eSIM) stark ansteigt, angetrieben durch industrielle Automatisierung, Ferngesundheitsversorgung und immersive Medienanwendungen, die deterministische Latenzgarantien erfordern.

Nach Gerätetyp: Wearables übertreffen Smartphones beim Wachstumstempo

Smartphones machten 60,29 % der im Jahr 2025 gelieferten Einheiten aus, doch das einstellige Wachstum der Kategorie steht im Kontrast zur erwarteten CAGR von 26,76 % für Wearables bis 2031. Kontinuierliche Glukosemonitore, Herzimplantate und Sturzerkennungsanhänger von Medtronic und Abbott sind auf stets aktive zelluläre Verbindungen zu Cloud-Dashboards angewiesen und machen die Kopplung mit Smartphones überflüssig. Eingebettete SIM-Lösungen eliminieren Eintrittspunkte für Feuchtigkeit, Staub und Manipulation, was für medizinische und Fitnessgeräte, die 24 Stunden am Tag getragen werden, entscheidend ist. Laptops und Tablets nutzen Sofortverbindungs-Finanzierungsmodelle, die Datentarife am Point of Sale bündeln, während M2M-Module Asset-Tracking-Beacons und Smart-Meter-Nachrüstungen ermöglichen.

Wearables profitieren auch von Wafer-Level-Chip-Scale-Packaging, das den Energieverbrauch halbiert und die Akkulaufzeit für dünne Formfaktoren verlängert. Samsungs eSIM-v3.0-Spezifikation führt mehrere aktivierte Profile ein und unterstützt persönliche und geschäftliche Leitungen auf einer einzigen Uhr, während Qualcomm-Thales-iSIM-Plattformen das sichere Element im System-on-Chip platzieren. Da Krankenversicherungen die Fernüberwachung erstatten und Unternehmen die Digitalisierung der Außendienstmitarbeiter vorantreiben, werden die Lieferungen des Marktes für eingebettete SIM (eSIM) für Wearables bis zur Mitte des Prognosezeitraums Tablets übertreffen und das Segment als zweitgrößten Beitragenden nach Smartphones festigen.

Nach Endnutzerbranche: Elektrifizierung im Automobilbereich treibt Konnektivitätsvorschriften voran

Unterhaltungselektronik dominierte mit einem Marktanteil von 44,84 % am Markt für eingebettete SIM (eSIM) im Jahr 2025. Regulatorischer Rückenwind positioniert nun Automobil und Transport für ein Wachstum mit einer CAGR von 27,11 %, angetrieben durch die Einhaltung der UN-R155-Cybersicherheitsvorschriften, eCall-Anforderungen und den Aufstieg elektrischer Antriebsstränge, die ständige Software-Updates erfordern. GSMA-SGP.32-konforme Plattformen von Thales ermöglichen es Flottenmanagern, Netzbetreiber aus der Ferne zu wechseln und so Roamingkosten für grenzüberschreitende Logistik zu optimieren. Industrie- und Fertigungsunternehmen setzen eSIM ein, um Sensoren für vorausschauende Wartung und Robotersteuerungszellen zu unterstützen, bei denen Ausfallzeiten mehr als 100.000 USD pro Stunde kosten können.

Logistik und Asset-Tracking setzen auf ultraenergiearme eSIM-Module, die GPS- und Mobilfunkradios kombinieren und eine einheitliche Sichtbarkeit über multimodale Lieferketten hinweg bieten. Versorgungs- und Energieanbieter betten sichere Elemente in Smart Meter ein, um die Einnahmenerhebung zu sichern und der Gesetzgebung zur Cyberresilienz zu entsprechen. Gesundheitliche Einsätze umfassen Ferndiagnostik und Geräte zur Medikamenteneinhaltung, die von hardwareverankerter Verschlüsselung profitieren, die HIPAA- und DSGVO-Anforderungen erfüllt. Bis 2031 ist der Automobilbereich bereit, die Unterhaltungselektronik beim absoluten Liefervolumen zu übertreffen und damit zu einer wichtigen Kraft im Markt für eingebettete SIM (eSIM) zu werden.

Nach Formfaktor: Wafer-Level-Integration komprimiert die Stückliste

MFF2-Packages sicherten sich 71,07 % des Volumens im Jahr 2025, da ihre Vibrationstoleranz und ihr erweiterter Temperaturbereich für Automobil- und Industrieanwendungen geeignet sind. Wafer-Level-Chip-Scale-Packages werden jedoch voraussichtlich mit einer CAGR von 29,38 % wachsen, da Smartphones und Wearables dünnere Profile und längere Akkulaufzeiten anstreben. Infineons OPTIGA Connect OC1230 liefert durch 28-nm-CSP-Konstruktion eine um 50 % geringere Leistungsaufnahme.

Plug-in-Zubehör zielt auf Nachrüstszenarien ab; Digi Internationals SGP.32-Dongle vom Dezember 2025 bietet firmware-basierte Upgrades für ältere Feldgeräte und umgeht so den vollständigen Hardware-Austausch. iSIM-Architekturen, die von Qualcomm-Thales auf dem Snapdragon 8 Gen 3 validiert wurden, verdichten die Komponenten weiter, geben Platinenplatz frei und reduzieren die Stückkosten bei Massen-Smartphones um 1–2 USD. Im Prognosezeitraum werden Wafer-Level- und iSIM-Formate inkrementelle Anteile in der Unterhaltungselektronik gewinnen, während MFF2 in sicherheitskritischen Transport- und Industriesteuerungsinstallationen verankert bleibt.

Nach Bereitstellungsspezifikation: SGP.32 löst IoT-Fragmentierung

SGP.02 (M2M) hielt 67,22 % der Lieferungen im Jahr 2025, da installierte Industrieflotten auf veraltete Bereitstellungsserver angewiesen sind. SGP.32 (IoT) wird voraussichtlich mit einer CAGR von 28,12 % wachsen, da Unternehmen einen einheitlichen Multi-Operator-Workflow anstreben. IDEMIAs Zertifizierung im August 2025 löste mehr als 40 Pilotprojekte in den Bereichen Versorgung und Logistik aus idemia.com. AT&T und Thales starteten im Oktober 2025 kommerzielle SGP.32-Dienste, die Zero-Touch-Profilwechsel ermöglichen und Smart-City-Assets online halten.

SGP.02 bleibt in veralteten Industrieflotten aufgrund mehrjähriger Zertifizierungszyklen bestehen, aber sein Mangel an Multi-Operator-Interoperabilität treibt höhere Betriebsausgaben an. T-Mobiles gemeinsame Lösung mit Thales und SIMPL konvergiert SGP.22 und SGP.32 unter einer Plattform und vereinfacht gemischte Gerätebestände. Da sich die Beschaffungszyklen an abgeschriebenen Investitionsausgabenplänen ausrichten, werden SGP.32-fähige Lieferungen SGP.02 vor 2029 volumenmäßig übertreffen und den Markt für eingebettete SIM (eSIM) an einem einheitlichen Bereitstellungsrahmen verankern.

Geografische Analyse

Nordamerika hielt 39,39 % des Einheitenvolumens im Jahr 2025, gestützt durch Apples reine eSIM-iPhone-Produktlinie und Enterprise-IoT-Rollouts im Gesundheitswesen und in der Logistik. Betreiber nutzen ausgereifte 5G-Standalone-Kerne, um Premium-Datentarife zu monetarisieren und industrielle Gateways in Ölfeldern und Schienennetzen aus der Ferne bereitzustellen. Die Verbraucherakzeptanz profitiert von umfangreichem Betreibermarketing, das Reise-eSIM-Pakete in Flatrate-Tarife bündelt.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 27,36 % bis 2031 zur am schnellsten wachsenden Region werden. Chinas landesweiter Rollout im Oktober 2025 deckt mehr als 1 Milliarde 5G-Verbindungen ab und ermöglicht es kostengünstigen Android-Herstellern, SIM-Schächte zu eliminieren und Platinenplatz für größere Akkus freizugeben. Indien folgte mit Tata Communications und BSNL, die im Oktober 2025 ein gesamtindisches eSIM einführten und sowohl Smartphone-Nutzer als auch Smart-Meter-Einsätze in ländlichen Elektrifizierungsprogrammen anvisieren. Japan und Südkorea, die bereits nahezu gesättigt in der 5G-Abdeckung sind, setzen eSIM in vernetzten Fahrzeugen, tragbaren Zahlungsgeräten und Smart Factories ein.

Europa profitiert von regulatorischem Rückenwind mit einer 5G-Haushaltsabdeckung von 94,3 % und Vorschriften wie eCall und UN-R155, die Konnektivität in die Fahrzeughomologation einbetten. Die im August 2025 in Kraft tretende Funkanlagenrichtlinie erhöht die Cybersicherheitsanforderungen und drängt Gerätehersteller zu verlöteten eSIM-Designs. Die Akzeptanz im Nahen Osten beschleunigt sich, wobei stcs nationale Plattform in Saudi-Arabien die SIM-Logistik reduziert und die MENA-Verbindungen bis 2028 voraussichtlich 135 Millionen erreichen werden. Afrika befindet sich noch in einem frühen Stadium, mit Ausnahme von Pilotprogrammen in Südafrika und Nigeria, wo städtische Betreiber eSIM testen, um Expatriates und Unternehmensflotten zu bedienen.

Südamerika zeigt wachsende Dynamik, da 30 Betreiber in 14 Ländern eSIM-Dienste anbieten. Die Durchdringung steigt von 5 % im Jahr 2023 auf erwartete 75 % der Smartphone-Verbindungen bis 2030, unterstützt durch roamingfreundliche Touristenmärkte in Brasilien und Argentinien. Verbraucheraufklärungskampagnen in Kombination mit kostengünstigeren eSIM-fähigen Geräten sollen die latente Nachfrage in Prepaid-Segmenten erschließen.

Regulatorisches Umfeld

Embedded-SIM-Bereitstellungen (eSIM) basieren auf den GSMA-eUICC- und Remote-SIM-Provisioning-Standards, wobei sich das industrielle IoT nach der Ratifizierung von SGP.32 im Juni 2024 zunehmend der Familie SGP.3x zuwendet. Die GSMA setzte ihre aktiven Aktualisierungen bis 2026 fort, darunter SGP.21 v2.7 (April 2026) und die Updates von SGP.31/SGP.32 v1.3 (Mai 2026), zusammen mit dem GSMA-eSIM-Compliance-Framework (SAS-SM/SAS-UP), das den sicheren Betrieb von Entitlement-Servern und eUICCs über verschiedene Märkte hinweg untermauert.

Nationale Regelwerke fügen dem GSMA-Basisrahmen lokale Compliance-Ebenen hinzu. Indien hat die Governance für M2M/eSIM verschärft, einschließlich der Standards, Conformity Assessment and Certification Rules, 2025 vom Mai 2025 und der Anweisungen des Department of Telecommunications vom Juni 2025 zur Nutzung von Embedded SIM für die M2M-Kommunikation, die auf die GSMA-SAS-SM-Zertifizierungsanforderungen für SM-SR-Standorte und Interoperabilitätsanforderungen verweisen. Singapur hat sich der Formalisierung der eUICC-Anforderungen genähert, und zwar über die öffentliche Konsultation der IMDA zu Entwürfen technischer Spezifikationen (Ausgabe 1, 2026), die auf explizitere Konformitäts- und Sicherheitskriterien für eSIM-Komponenten in öffentlichen Netzen hindeutet.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Embedded SIM (eSIM) umfasst (i) Anbieter von sicherer Halbleitertechnik, SIM-Betriebssystemen und Verpackungen (zum Beispiel STMicroelectronics und Infineon), die eUICC-fähige Hardware in Formfaktoren wie MFF2 und Wafer-Level-CSP bereitstellen, (ii) Anbieter von eUICC- und Remote-Provisioning-Infrastruktur (zum Beispiel Thales, Giesecke+Devrient und IDEMIA), die zertifizierte eUICC-Produkte sowie Entitlement- und Remote-SIM-Provisioning-Plattformen liefern, und (iii) OEMs aus den Bereichen Smartphones, Wearables, Automobil und Industriemodule, die eSIM bereits im Design integrieren und für die Akzeptanz durch Netzbetreiber auf Zertifizierungen angewiesen sind. Nachgelagert übernehmen Mobilfunknetzbetreiber die Verbraucheraktivierung und das Enterprise-Onboarding, während Aggregatoren und Konnektivitätsvermittler (zum Beispiel 1GLOBAL und Cubic Telecom) die Reichweite mehrerer Betreiber bündeln und die Vertragsabwicklung für Reise- und IoT-Einsätze vereinfachen.

Standards und Zertifizierungsprogramme prägen Engpässe und Übergabepunkte entlang der Kette. Der Übergang von veralteten M2M-Stacks zu SGP.32 hat die Bedeutung von Orchestrierungs- und Entitlement-Tools für IoT-Bestände mit mehreren Betreibern erhöht, während die GSMA-Spezifikationsaktualisierungen im Jahr 2026 (SGP.21 v2.7 im April 2026 und SGP.31/SGP.32 v1.3 im Mai 2026) die Interoperabilitätsanforderungen verstärkten, die sich wiederum auf Gerätezertifizierungen und Plattform-Upgrades auswirken. Auf der Sicherheitsseite erhöhen mit der GSMA verknüpfte Zertifizierungs- und Branchenprüfpfade (einschließlich der 2025 von der GSMA hervorgehobenen Common-Criteria-basierten Ansätze) den Wert geprüfter Fertigungs- und Provisioning-Betriebe, da OEMs Hardware-SKUs nach dem Prinzip „einmal bauen, überall bereitstellen“ anstreben, wobei die Profilinstallation erst nach der Fertigung erfolgt.

Wettbewerbslandschaft

Der Markt für eingebettete SIM (eSIM) erlebt einen Wettbewerbskampf zwischen Halbleiterlieferanten, Bereitstellungsplattformanbietern und Mobilfunknetzbetreibern. Giesecke und Devrient, die ihren First-Mover-Vorteil nutzen, erreichten im April 2025 die SGP.32-Konformität. Dieser strategische Schritt brachte ihnen mehr als 20 Design-Wins und mehr als 40 Pilotprojekte ein. Infineon schnitzt sich derweil eine Nische, indem es Energieeffizienz betont und 28-nm-Wafer-Level-Secure-Elemente einsetzt, um die Akkulaufzeit von Wearables zu verlängern. Thales hingegen setzt auf einen ganzheitlichen Ansatz, der Chip-Fertigung, Berechtigungsserver und die Schmiedung von Allianzen mit Netzbetreibern integriert, um die bemerkenswerte Leistung von 23 Millionen Installationen in vernetzten Fahrzeugen zu erzielen.

System-on-Chip-Giganten machen in der Branche Wellen: Qualcomm und Thales haben erfolgreich das erste GSMA-zertifizierte iSIM auf dem Snapdragon 8 Gen 3 validiert. Juniper Research prognostiziert einen meteoritenhaften Anstieg der iSIM-Lieferungen und sagt einen Aufstieg von 800.000 Einheiten im Jahr 2024 auf erstaunliche 210 Millionen bis 2028 voraus. Dieser Anstieg dürfte Volumen von traditionellen diskreten Secure-Element-Lieferanten abziehen. Da Betreiber zunehmend zu herstellerunabhängigen Berechtigungsservern tendieren, die für ihre Kosteneffizienz und optimierten Prüfpfade im Einklang mit Cybersicherheitsvorschriften geschätzt werden, scheint eine Welle der Plattformkonsolidierung unmittelbar bevorzustehen.

Start-ups erschließen Nischen in spezialisierten Sektoren wie Präzisionslandwirtschaft, Kühlkettenüberwachung und Mikromobilität. Da die GSMA jedoch ihre Zertifizierungsprozesse verschärft, stoßen diese Neuankömmlinge auf zunehmende technische Herausforderungen. Mit Blick auf die Zukunft ist die Landschaft auf strategische Fusionen zwischen Halbleiterunternehmen und Plattformanbietern ausgerichtet, die darauf abzielen, kohärente Hardware-Software-Ökosysteme zu schmieden. Gleichzeitig stehen traditionelle Kartenhersteller an einem Scheideweg und erwägen einen Wechsel zu Mehrwertdiensten oder einen vollständigen Rückzug aus dem Markt.

Marktführer im Bereich eingebettete SIM (eSIM)

Giesecke+Devrient GmbH

STMicroelectronics N.V.

Infineon Technologies AG

Thales Group

IDEMIA France SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch SGP.32 getriebene IoT-Standardisierung schafft Wachstumsspielraum in großen, gemischten Unternehmensumgebungen, in denen SGP.02-Bestände und neuere IoT-Implementierungen koexistieren müssen. Diese Dynamik unterstützt die Nachfrage nach Dual-Stack-Aktivierung, Orchestrierung und Migrations-Toolchains und nicht nach Implementierungen einer einzelnen Spezifikation. Die aktive Pflege der Standards im Jahr 2026 (GSMA-Aktualisierungen von SGP.31/SGP.32 v1.3 im Mai 2026 und SGP.21 v2.7 im April 2026) unterstützt Beschaffungs- und Zertifizierungspläne für Versorgungsunternehmen, Logistik, Industrie-Gateways und vernetzte Fahrzeugprogramme, die eine betreiberübergreifende Interoperabilität und sicherheitsgeprüftes Provisioning erfordern.

Kommerzielle Einführungen und namentlich genannte Implementierungen zeigen zudem kurzfristige Umsetzungschancen jenseits von Premium-Smartphones auf. Telenor IoT begann im April 2026 mit der Bereitstellung standardisierter SGP.32-eSIM-Lösungen, und die Industrialisierung der betreiberseitigen Workflows setzt sich parallel zu geräteseitigen Plattformentwicklungen fort, darunter die Einführung eines AWS-gestützten Cloud-Remote-eSIM-Provisioning-Ansatzes durch Giesecke+Devrient im Februar 2026 und die Ausweitung der eSIM-Aktivierung durch Thales auf benachbarte IoT-Endpunkte im Rahmen von Partnerschaften (zum Beispiel mit Verifone für Zahlungsterminals im März 2026). Diese Schritte erweitern den adressierbaren Umfang für eSIM-Plattformanbieter und Halbleiterlieferanten bei Design-Ins, bei denen Unternehmen globale SKUs, reduzierte Logistik für die SIM-Handhabung und eine engere Sicherheits- und Compliance-Ausrichtung für ständig verbundene Assets priorisieren.

Aktuelle Branchenentwicklungen

- März 2026: Thales ging eine Partnerschaft mit Verifone ein, um eSIM-Technologie in Zahlungsterminals der nächsten Generation zu integrieren und so das globale Konnektivitätsmanagement zu unterstützen. Die Partnerschaft erweitert die eSIM-Einführung auf regulierte IoT-Endpunkte mit hoher Verfügbarkeit, bei denen Remote-Provisioning die Bereitstellungsreibung über verschiedene Regionen hinweg verringert.

- Februar 2026: Giesecke+Devrient arbeitete mit Amazon Web Services zusammen, um einen cloudbasierten Remote-eSIM-Provisioning-Ansatz für Verbraucher- und IoT-Anwendungen einzuführen. Die Partnerschaft unterstreicht die Verschiebung hin zu skalierbaren, cloud-nativen Entitlement- und Provisioning-Stacks, die sich schneller in mehreren Regionen und Betreiberumgebungen bereitstellen lassen.

- Oktober 2025: China Telecom, China Mobile und China Unicom vollzogen die landesweite eSIM-Aktivierung und erweiterten die Abdeckung über Chinas große 5G-Nutzerbasis hinweg. Dies senkte die Aktivierungshürden für eSIM-fähige Geräte und stärkte die Grundlage für Massenmarkt-Einführungen durch OEMs, die auf physische SIM-Fächer verzichten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Embedded SIM (eSIM) den Wert, der entsteht, wenn ein GSMA-konformer eUICC in ein Gerät eingebettet und über Remote SIM Provisioning aktiviert wird, zusammen mit der zugehörigen Profilverwaltungssoftware, die zur Aktivierung und Aktualisierung von Abonnements verwendet wird.

Ausschlüsse aus dem Anwendungsbereich: Ausgeschlossen sind Umsätze aus herausnehmbaren SIM-Karten, eigenständigen M2M-Konnektivitätsverträgen und reinen Konnektivitäts-Datentarifen.

Übersicht der Segmentierung

- Gesamtmarktschätzungen

- Gesamtmarktwert

- Nach Netzwerktyp

- 5G

- 4G/LTE

- NB-IoT / LTE-M

- Nach Gerätetyp

- Smartphones

- Tablets und Laptops

- Wearables

- M2M/IoT-Module

- Nach Endnutzerbranche

- Unterhaltungselektronik

- Automobil und Transport

- Industrie und Fertigung

- Logistik und Asset-Tracking

- Energie und Versorgung

- Gesundheitswesen und Wearables

- Nach Formfaktor

- MFF2

- Wafer-Level-CSP

- Plug-in-eSIM

- Nach Bereitstellungsspezifikation

- SGP.02 (M2M)

- SGP.22 (Verbraucher)

- SGP.32 (IoT)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Abstimmung der Definition mit öffentlichen Standards und Signalen zur Marktdurchdringung, damit die Marktabgrenzung über die Regionen hinweg konsistent bleibt. Zu den hierfür verwendeten Quellen zählen Materialien wie GSMA-Spezifikationen und Publikationen von GSMA Intelligence, ITU-Indikatoren für Mobilfunkanschlüsse, Aktualisierungen der OECD zur digitalen Wirtschaft sowie Veröffentlichungen nationaler Telekommunikationsregulierungsbehörden, die die SIM-Registrierung und Richtlinien zur eSIM-Aktivierung nachverfolgen.

Um das Modell praxistauglich zu machen, wurden zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung zu Geräteeinführungen mit reiner eSIM-Funktion geprüft, ergänzt durch öffentliche Zoll- oder Handelsstatistiken, sofern Geräte- und Modulströme zur Erklärung der Nachfragerichtung beitragen. In ausgewählten Fällen nutzten wir kostenpflichtige Abonnements, sofern verfügbar, für Unternehmensfinanzdaten und -informationen, Patentabfragen sowie Prüfungen auf Sendungsebene im Import-/Exportbereich, um die Gerätedynamik und Verschiebungen in der Lieferkette einem Plausibilitätstest zu unterziehen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, Lücken zu schließen, die durch Sekundärquellen nicht vollständig erklärt werden, wie etwa Attachraten für eSIM nach Gerätekategorie, Kosten für Provisioning-Workflows und kurzfristige ASP-Entwicklungen für eUICC und zugehörige Software. Wir sprachen mit einer Mischung von Akteuren aus dem Ökosystem, darunter Mobilfunkbetreiber, Akteure aus der Geräte- und Modul-Lieferkette sowie Einkaufsverantwortliche aus Unternehmen und dem IoT-Bereich. Die Abdeckung wurde über die wichtigsten Nachfrageregionen ausgeglichen, sodass die Annahmen mehrfach überprüft werden konnten.

Verteilung der Befragten in der Primärforschung

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 17% | APAC: 53% |

| Mid-Tier: 40% | Funktions-/Bereichsleiter: 38% | EMEA: 29% |

| Kleinere Akteure: 22% | Manager: 45% | Amerika: 18% |

Marktdimensionierung und Prognose

Die Dimensionierung erfolgte sowohl top-down als auch bottom-up, wobei der Aufbau von einem Top-down-Nachfragepool geleitet wurde, der den eSIM-Wert aus adressierbaren Geräte- und Modullieferungen, der eSIM-Durchdringung nach Gerätetyp und einer Preisstruktur, die eUICC-Inhalte plus Profilverwaltungssoftware widerspiegelt, rekonstruiert. Nach Bildung der Gesamtsumme wurde diese durch selektive Bottom-up-Näherungen bestätigt, etwa durch Stichproben von Umsatzangaben auf Lieferantenebene, sofern verfügbar, Kanalprüfungen zu typischen Preisen sowie Kreuzprüfungen von ASP mal Volumen für die wichtigsten Gerätekategorien.

Zu den wichtigsten Eingaben, die das Modell prägten, gehören Trends bei den Lieferungen eSIM-fähiger Geräte, der Anteil der Geräte, die als reine eSIM-Geräte im Vergleich zu Dual-SIM-Geräten ausgeliefert werden, die regionale Bereitschaft der Betreiber für Remote-Provisioning, die durchschnittliche Anzahl von Profilen pro Gerät in Reise- und IoT-Anwendungsfällen sowie die Preisentwicklung für eUICC und Provisioning-Software mit steigendem Maßstab. Für die Prognose wurde eine Szenarioanalyse verwendet, da die Einführung von Zeitpunkt regulatorischer Maßnahmen, Aktivierungsverhalten der Betreiber und Gerätestartzyklen abhängt, und anschließend wurde ein Expertenkonsens aus den Interviews angewendet, um die Szenarien realistisch zu halten. Wo Bottom-up-Signale unvollständig waren, wurden Lücken durch konservative Durchdringungsbandbreiten überbrückt und überprüft, sobald mehrere unabhängige Interviews dieselbe Verschiebung bestätigten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, einschließlich öffentlich zugänglicher Prognosen zu eSIM-Verbindungen, Pipelines für Geräteeinführungen und regionaler Indikatoren zur Aktivierungsbereitschaft, die helfen zu erklären, ob die implizite Adoptionskurve realistisch ist. Wir führten außerdem Abweichungsprüfungen nach Gerätekategorie und Region durch, damit ungewöhnlich hoher Umsatz pro Einheit oder plötzliche Anteilssprünge markiert, überprüft und entweder korrigiert oder klar begründet wurden.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, und neue Nachprüfungen werden ausgelöst, wenn eine Annahme die Gesamtsummen stärker als erwartet verändert oder wenn neue regulatorische oder produktbezogene Ereignisse eintreten. Die Berichte werden jährlich aktualisiert, und bei wesentlichen Entwicklungen werden Zwischenaktualisierungen vorgenommen, gefolgt von einer abschließenden Prüfung vor der Lieferung, damit Kunden die neueste aktualisierte Sichtweise erhalten.

Marktgröße von Mordor Intelligence für Embedded SIM im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für eSIM stimmen häufig nicht miteinander überein, da der zugrunde liegende Umfang und die Maßeinheit zwischen den Studien nicht konsistent sind. Unterschiede ergeben sich meist daraus, was als eSIM-Umsatz gezählt wird, welche Gerätegruppen einbezogen werden und ob der Aktualisierungsrhythmus mit den schnellen Veränderungen des Gerätemix Schritt hält.

Auf Lieferungen basierende Adoptionssignale und Prüfungen der Provisioning-Bereitschaft der Betreiber sind die Grundlage, auf der Mordor Intelligence einen Wert von 11,29 Mrd. USD (2025) verankert, da der Umsatz nur gezählt wird, wenn eUICC eingebettet ist und Remote-Provisioning-Software für die Aktivierung und Profilaktualisierungen relevant ist (nicht, wenn es sich nur um eine Diskussion des Konnektivitätstarifs handelt). Andere Zahlen können abweichen, wenn sie sich auf eine engere Gerätegruppe konzentrieren, eine über alle Regionen hinweg konstante ASP-Kurve anwenden oder auf älteren Durchdringungsannahmen basieren, die aktuelle reine eSIM-Einführungen und regulatorische Veränderungen nicht widerspiegeln.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,29 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,46 Mrd. USD (2024) | Verwendet einen engeren Anwendungsbereich, der hauptsächlich Smartphone-bezogene Werte zählt, und tendiert dazu, IoT-Module und eingebettete eUICC-Inhalte für vernetzte Fahrzeuge auszuschließen, was den adressierbaren Gerätepool verringert. |

| Fachzeitschrift B | 11,93 Mrd. USD (2024) | Stützt sich für das Basisjahr auf frühere Annahmen zum Gerätemix und zur Durchdringung, und die Preisstruktur wird nicht immer für softwarebezogene Profilverwaltungswerte und regionale ASP-Entwicklungen überarbeitet. |

Die Spanne in der Tabelle erklärt sich größtenteils durch die Abgrenzung des Anwendungsbereichs und die Geschwindigkeit, mit der Annahmen zu Adoption und Preisgestaltung aktualisiert werden. Indem die Gesamtsumme an beobachtbare Signale zum Geräte- und Modulvolumen gebunden und die Annahmen zu Preisgestaltung und Aktivierung anschließend durch Interviews validiert werden, bleibt die Schätzung auf eine wiederholbare Reihe von Schritten rückführbar, die Käufer nachvollziehen und einem Belastungstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Volumen an eingebetteten SIM-Einheiten bis 2031?

Die Lieferungen werden voraussichtlich bis 2031 2,12 Milliarden Einheiten erreichen und von 2026 an mit einer CAGR von 26,27 % wachsen.

Welche Gerätekategorie wird bis 2031 das schnellste Volumenwachstum verzeichnen?

Wearables werden voraussichtlich mit einer CAGR von 26,76 % wachsen und damit Smartphones, Laptops und Tablets übertreffen.

Warum setzen Automobilhersteller rasch auf eSIM?

UN-R155-Cybersicherheitsvorschriften und eCall-Notfallanforderungen schreiben manipulationssichere, stets verbundene Module vor, was eingebettete SIM zur bevorzugten Lösung macht.

Wie unterscheidet sich SGP.32 von früheren Bereitstellungsstandards?

SGP.32 vereinheitlicht die IoT-Fernbereitstellung, unterstützt Multi-Operator-Interoperabilität und senkt die Integrationskosten im Vergleich zu veralteten SGP.02-Machine-to-Machine-Frameworks.

Welche Regionen werden am meisten zu neuen eSIM-Aktivierungen beitragen?

Der asiatisch-pazifische Raum wird das Wachstum anführen, angetrieben durch Chinas landesweiten Rollout und Indiens gesamtregionale Einführungen, während Nordamerika und Europa stetige Volumenzuwächse aufrechterhalten.

Seite zuletzt aktualisiert am: