Marktgröße und Marktanteil des eSIM-Marktes im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 373.64 Millionen US-Dollar |

| Marktgröße (2030) | 509.42 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des eSIM-Marktes im Nahen Osten von Mordor Intelligence

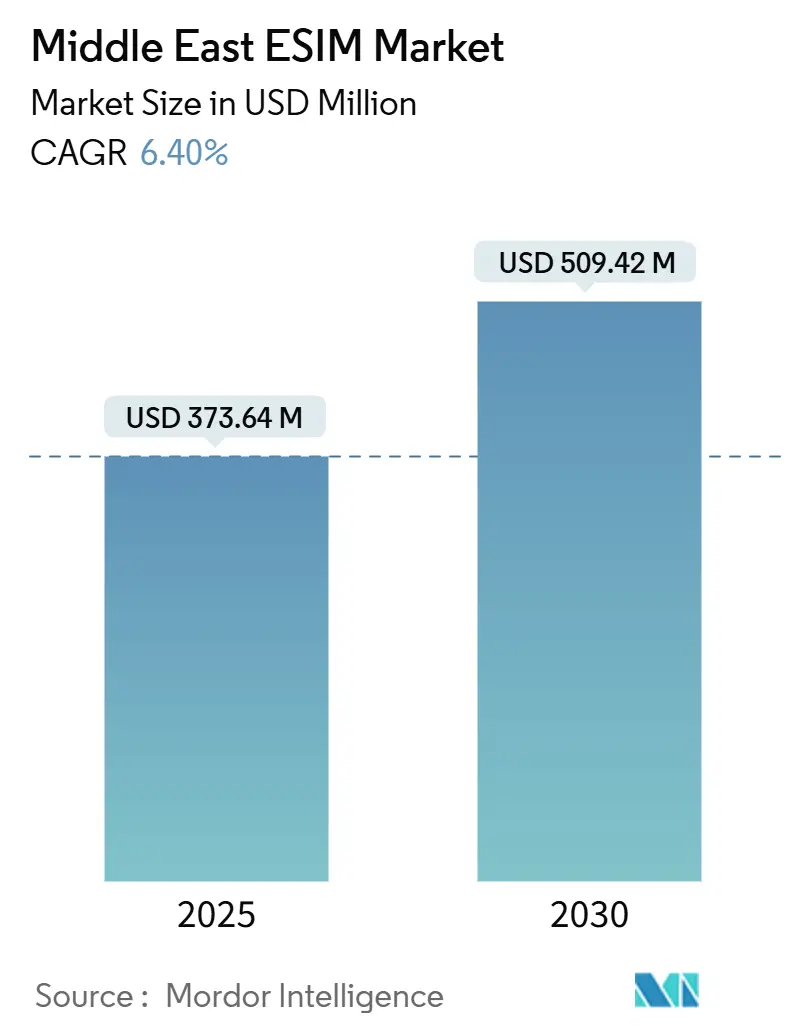

Die Marktgröße des eSIM-Marktes im Nahen Osten wird im Jahr 2025 auf 373,64 Millionen USD geschätzt und soll bis 2030 einen Wert von 509,42 Millionen USD erreichen, bei einer CAGR von 6,40 % während des Prognosezeitraums (2025–2030).

Dieses gesunde Wachstum spiegelt aggressive 5G-Ausbauprogramme, staatliche Mandate zur digitalen Transformation sowie anhaltende Ausgaben der Staatsfonds für KI- und Cloud-Infrastruktur wider. Die rasche Einführung von Unternehmens-IoT im Öl- und Gassektor, der Aufstieg von Reise-eSIM-Diensten für eine sich erholende Tourismusbranche sowie die Verlagerung der OEM-Hersteller hin zu nativen eSIM-Steckplätzen stärken die Nachfrage nach eingebetteten Konnektivitätslösungen. Die Wettbewerbsintensität bleibt moderat; globale Anbieter sicherer Elemente kooperieren eng mit Telekommunikationsanbietern am Golf, während regionale Start-ups Risikokapital für differenzierte Reiseangebote anziehen. Kurzfristige Gegenwindfaktoren umfassen fragmentierte Betreiberunterstützung in aufstrebenden Märkten und strenge Exportkontrollregelungen, die die Halbleiterversorgung erschweren, doch ein reifendes regulatorisches Umfeld und grenzüberschreitende Roaming-Vereinbarungen erschließen weiterhin neue Chancen für den eSIM-Markt im Nahen Osten.

Wichtigste Erkenntnisse des Berichts

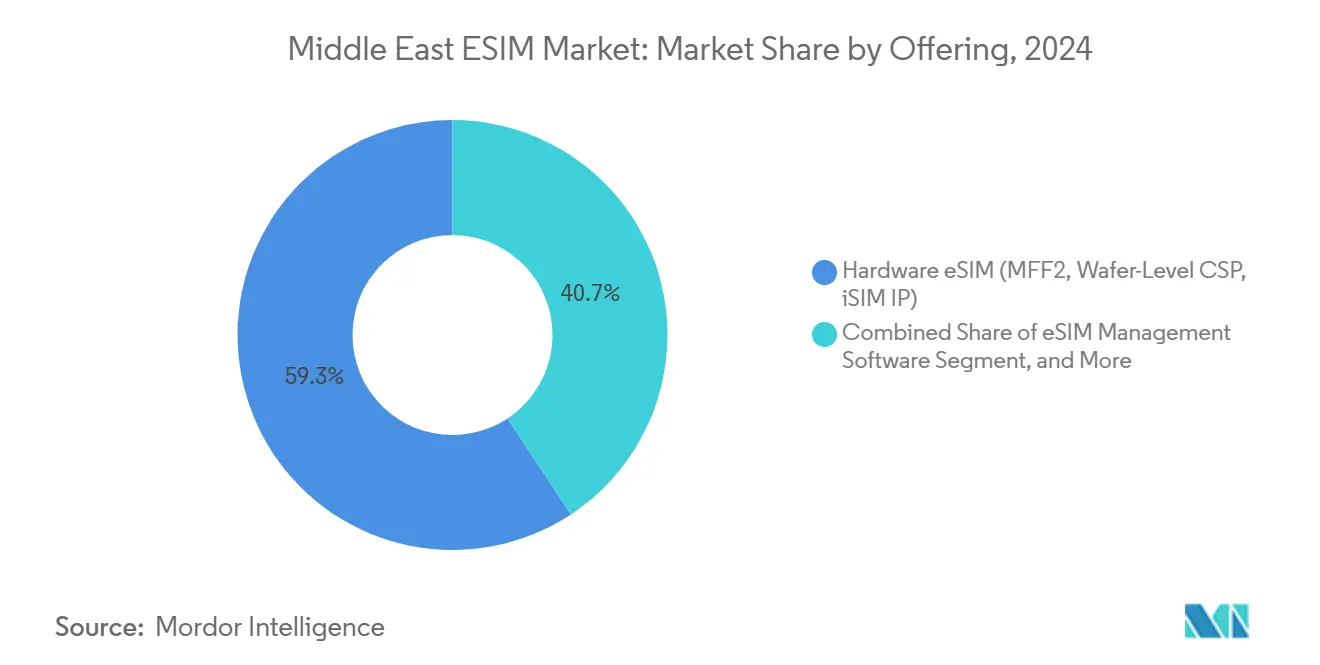

- Nach Angebot entfielen auf Hardware-Lösungen 59,29 % des eSIM-Marktanteils im Nahen Osten im Jahr 2024; Remote-SIM-Bereitstellungsdienste werden voraussichtlich bis 2030 mit einer CAGR von 11,93 % wachsen.

- Nach Gerätetyp entfielen auf Smartphones und Feature-Phones 69,40 % der eSIM-Marktgröße im Nahen Osten im Jahr 2024, während M2M/IoT-Module voraussichtlich mit einer CAGR von 16,62 % bis 2030 wachsen werden.

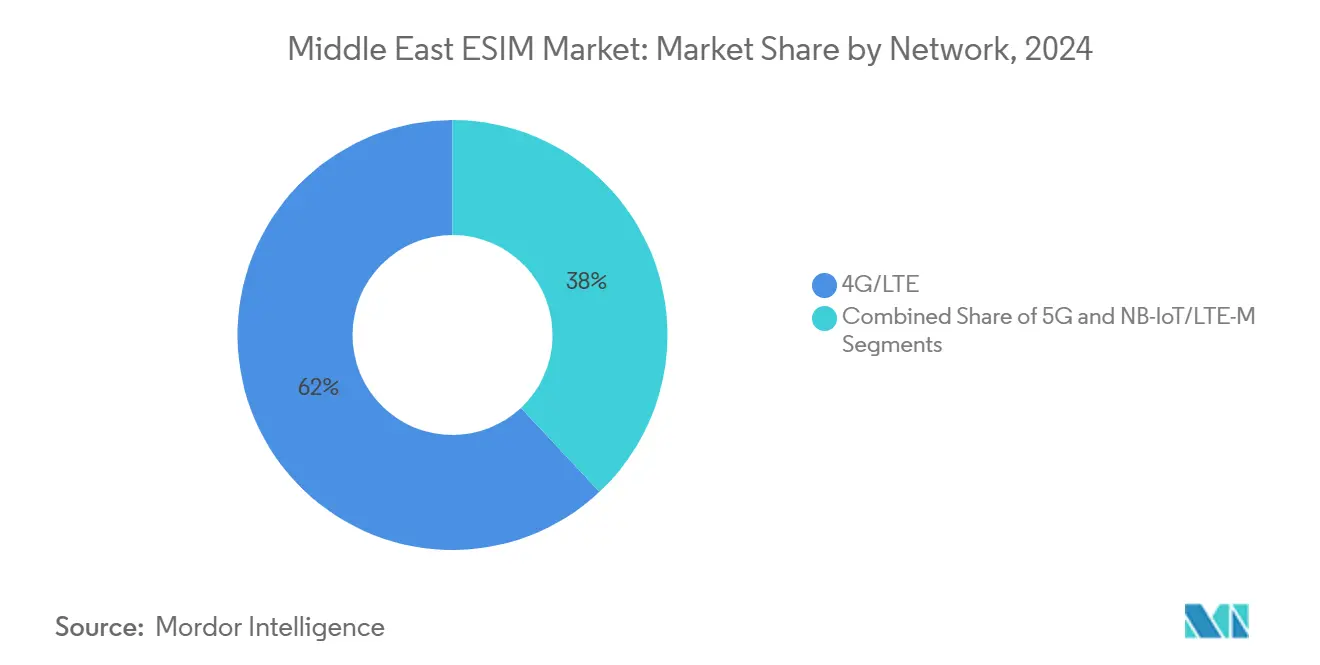

- Nach Netzwerktyp hielt 4G/LTE im Jahr 2024 einen Anteil von 61,99 % der eSIM-Verbindungen; 5G wird voraussichtlich im Zeitraum 2025–2030 mit einer CAGR von 16,05 % wachsen.

- Nach Endnutzerbranche führte die Unterhaltungselektronik mit einem Umsatzanteil von 58,78 % im Jahr 2024; Industrie und Fertigung wird voraussichtlich von 2024 bis 2030 eine CAGR von 22,74 % verzeichnen.

- Nach Land entfiel auf Saudi-Arabien ein Anteil von 28,98 % am eSIM-Markt im Nahen Osten im Jahr 2024, während Katar mit einer prognostizierten CAGR von 10,97 % bis 2030 das stärkste Wachstum aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des eSIM-Marktes im Nahen Osten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher 5G-Ausbau in den GCC-Volkswirtschaften | 1.8% | GCC- Kernmärkte, Ausstrahlungseffekte auf den weiteren Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende IoT-Implementierungen im Öl- und Gasbetrieb | 1.2% | Saudi- Arabien, VAE, Katar, Kuwait | Langfristig (≥ 4 Jahre) |

| Staatliche Mandate zur digitalen Transformation (z. B. Vision 2030, Digitale Regierung der VAE) | 1.5% | Saudi- Arabien, VAE, mit regionalem Einfluss | Langfristig (≥ 4 Jahre) |

| Verlagerung der Smartphone-OEM-Hersteller hin zu nativen eSIM-Steckplätzen | 0.9% | Global, mit starker Akzeptanz in den Golfmärkten | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende eSIM-only-Regelungen für intelligente Zähler (Israel, VAE) | 0.7% | Israel, VAE, Ausweitung auf weitere Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Tourismusorientierter Nachfrageanstieg nach Kurzzeit-Datentarifen | 0.6% | VAE, Saudi-Arabien, Katar, Tourismuszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte 5G-Infrastrukturinvestitionen treiben die Unternehmens-eSIM-Akzeptanz voran

Private und öffentliche 5G-Ausgaben gestalten die industrielle Konnektivität im eSIM-Markt des Nahen Ostens neu. ADNOCs privates 5G-Netz im Wert von 1,5 Milliarden USD erstreckt sich über 11.000 km² der Ölfeld-Operationen in den VAE und ermöglicht die Remote-SIM-Bereitstellung für Sensoren, autonome Fahrzeuge und Inspektionsdrohnen, wo physische Kartenwechsel unpraktisch sind.[1]Mobile Europe Redaktionsteam, "Industrielles 5G treibt eSIM-Nachfrage an," mobileeurope.co.uk Zain Saudis CAPEX von 340 Millionen USD im Jahr 2024 hob die 5G-Bevölkerungsabdeckung auf 66 % an und unterstreicht das Engagement des Betreibers für eine eSIM-fähige Backbone-Kapazität. GSMA-konforme Hardware mit sicheren Elementen, kombiniert mit cloudbasierten Abonnementverwaltungsplattformen, ermöglicht es Industrienutzern, Profile dynamisch zu wechseln, Standortbesuche zu minimieren und strenge IoT-Sicherheitsmandate in Umgebungen von Offshore-Plattformen bis hin zu Wüstenpipelines zu erfüllen.[2]Quelle: TelecomLead Bureau, "Zain Saudi investiert 340 Millionen USD in 5G," telecomlead.com

Staatliche Mandate zur digitalen Transformation beschleunigen die eSIM-Integration im öffentlichen Sektor

Nationale Programme wie Saudi-Arabiens Vision 2030 und die Digitale Regierungsstrategie der VAE verpflichten Behörden zur Digitalisierung von Bürgerdiensten, was die Großbeschaffung von eSIM-fähigen Tablets, Handheld-Geräten und intelligenten Zählern auslöst. UAE Pass ist nun direkt mit Betreiberplattformen verknüpft, sodass Feldinspektoren Unternehmensprofile in Sekunden aktivieren können, wodurch die Lebenszykluskosten der Geräte gesenkt und die Compliance-Verfolgung vereinfacht wird. Verpflichtende eSIM-Rahmenbedingungen für intelligente Zähler in Israel und den VAE sichern eine langfristige Nachfrage, während Ägyptens Regulierungsbehörde Verbraucher-eSIM-Einführungen freigegeben hat, was eine breitere regionale Angleichung signalisiert.

Tourismuserholung beflügelt die Expansion des Reise-eSIM-Marktes

Der Golftourismus erholte sich 2024–2025 stark, und Reisende wählen zunehmend OTA-Apps wie Airalo, um Mehrländer-Tarife vorab zu laden. Abonnenten aus den VAE und Saudi-Arabien zählen zu den weltweit führenden Nutzern der Plattform, was häufige regionale Reisen zwischen Golfstädten und Weiterreisen nach Europa und Asien widerspiegelt. Betreiber monetarisieren den Roaming-Verkehr, indem sie Reiseprofile in 5G-SIM-Verwaltungshubs einbetten und so den durchschnittlichen Roaming-Umsatz pro Nutzer steigern, ohne auf veraltete Kioske angewiesen zu sein.

Integrationsstrategien der Smartphone-OEM-Hersteller gestalten die Verbraucherdynamik neu

Apples eSIM-only-iPhone-Einführung und Samsungs erweiterter Dual-eSIM-Support beschleunigen die Massenakzeptanz im eSIM-Markt des Nahen Ostens. Golfbetreiber kooperieren mit OEM-Herstellern, um lokale Profile ab Werk einzubetten, was die Aktivierung für Käufer im Premiumsegment reibungslos gestaltet und digitale SIM-Vorteile für Nutzer im unteren Preissegment einführt. GSMA Intelligence schätzt, dass eSIM-fähige Geräte bis 2030 68 % der regionalen Smartphone-Verbindungen ausmachen werden, gegenüber 33 % im Jahr 2025.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringes Verbraucherbewusstsein außerhalb der Städte der Klasse 1 | -0.8% | Sekundärstädte im gesamten Nahen Osten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Betreiberunterstützung in aufstrebenden ME-Märkten | -0.6% | Irak, Syrien, Jemen, Jordanien | Langfristig (≥ 4 Jahre) |

| Hohe Anfangskosten der eSIM-Orchestrierung für MVNOs | -0.4% | Regionale MVNOs und kleinere Betreiber | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen, die die Versorgung mit sicheren Elementen einschränken | -0.5% | Regionsweit, insbesondere chinesische Lieferanten betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen beim Verbraucherbewusstsein begrenzen die Akzeptanz außerhalb städtischer Zentren

Außerhalb von Riad, Dubai und Doha sind viele Abonnenten mit dem Scannen von QR-Codes oder dem Herunterladen von Betreiber-Apps zur Aktivierung von eSIM-Profilen nicht vertraut, was die Akzeptanz in Sekundärstädten hemmt. Kleinere Betreiber verfügen über weniger Ressourcen für die Verbraucheraufklärung und müssen weiterhin physische SIM-Karten vorhalten, um zahlende Barkunden zu erreichen. Da eSIM-Fähigkeit zum Standard bei Mittelklasse-Smartphones wird, werden Betreiber subventionierte Kampagnen und vereinfachte Nutzererlebnisse benötigen, um die digitale Kluft zu überbrücken.

Geopolitische Exportkontrollen schaffen Schwachstellen bei sicheren Elementen

Erweiterte US-Exportkontrollvorschriften erfordern nun BIS-Lizenzen für fortschrittliche Chips, die nach oder über Bahrain, Ägypten, Oman, Katar, Saudi-Arabien und die VAE geliefert werden, selbst wenn keine chinesischen Parteien beteiligt sind. Anbieter sicherer Elemente sehen sich daher mit längeren Vorlaufzeiten und höheren Compliance-Kosten konfrontiert, was regionale Bevorratungsstrategien und alternative Beschaffung von Gießereien außerhalb der US-Jurisdiktion fördert.[3]Clyde & Co Rechtliche Aktualisierung, "USA weiten Halbleiter-Exportkontrollen auf den Nahen Osten aus," clydeco.com Jede Störung könnte Gerätestarts verzögern und die kurzfristige Expansion des eSIM-Marktes im Nahen Osten verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz treibt Plattformstandardisierung voran

In MFF2- und Wafer-Level-CSP-Gehäusen eingebettete Hardware-Sicherheitselemente hielten im Jahr 2024 einen Anteil von 59,29 % am eSIM-Markt im Nahen Osten. Remote-SIM-Bereitstellungsdienste werden jedoch voraussichtlich mit einer Rate von 11,93 % wachsen, da Unternehmen ein zentralisiertes Lebenszyklusmanagement anstreben. Regionale Halbleiterinitiativen in den VAE und Saudi-Arabien zielen darauf ab, die Chip-Montage zu lokalisieren und das Versorgungsrisiko zu reduzieren. Im Prognosezeitraum wird erwartet, dass die Dienstleistungserlöse die einmaligen Hardware-Verkäufe übertreffen, da Betreiber Analysen, Abonnementverwaltung und Compliance-Berichterstattung monetarisieren.

Die Hardware-Akzeptanz stieg von 2021 bis 2024 stark an, da Pandemiebeschränkungen den Bedarf an Remote-Gerätewartung verdeutlichten. Ab 2025 bringt GSMA SGP.24 v3.2 strengere Sicherheitsprüfungen mit sich, was Anbieter dazu zwingt, zertifizierte Orchestrierungssoftware mit Chips zu bündeln. Die daraus resultierende Ökosystemdynamik positioniert integrierte Lösungsanbieter – wie Thales, IDEMIA und G+D – als strategische Partner für Telekommunikationsbetreiber, die Unternehmens-IoT-Programme einführen.

Nach Gerätetyp: Smartphone-Führerschaft steht vor der IoT-Modul-Herausforderung

Smartphones und Feature-Phones machten im Jahr 2024 69,40 % des eSIM-Marktes im Nahen Osten aus, angetrieben durch die Einführung der Flaggschiffmodelle von Apple und Samsung. M2M/IoT-Module werden jedoch voraussichtlich mit einer Jahresrate von 16,62 % wachsen, angetrieben durch ADNOCs Sensoreinsätze und GCC-Smart-City-Netze. Tablets und Laptops halten eine stetige Unternehmensnachfrage aufrecht, da Regierungen mobile Arbeitskräfte mit sicherer eSIM-Konnektivität ausstatten, die auf Zero-Trust-Sicherheitsrahmen abgestimmt ist.

Wearables bleiben ein Nischenmarkt, gewinnen jedoch bei wohlhabenden Verbrauchern in den VAE und Saudi-Arabien an Bedeutung, die eine unabhängige Smartwatch-Konnektivität als Lifestyle-Upgrade betrachten. Im Laufe der Zeit werden industrielle IoT-Volumina voraussichtlich die Verbraucherlieferungen übertreffen und die Verlagerung der eSIM-Branche im Nahen Osten hin zu unternehmenskritischen Anwendungen weiter festigen.

Nach Netzwerktyp: 4G-Dominanz geht in 5G-Führerschaft über

4G/LTE machte im Jahr 2024 61,99 % der Verbindungen aus, was den reifen LTE-Fußabdruck der Region widerspiegelt. Laufende 5G-Investitionen treiben 5G-Verbindungen auf eine CAGR von 16,05 % und erschließen Anwendungsfälle mit geringer Latenz von intelligenten Netzen bis hin zu autonomen Bergbaufahrzeugen. NB-IoT und LTE-M bleiben strategische Nischentechnologien für energiearme Sensoren, die unter rauen Wüstenbedingungen betrieben werden, wo der Batteriewechsel schwierig ist.

Private 5G-Unternehmensnetzwerke auf Offshore-Plattformen oder Industriegeländen werden auf eSIM für sichere Profilwechsel zwischen privaten Slices und öffentlicher Makroabdeckung angewiesen sein, um die Dienstkontinuität aufrechtzuerhalten. Netzwerkorchestrierungs-APIs ermöglichen es Betreibern, SLA-basierte Konnektivitätspakete an multinationale Energieunternehmen zu verkaufen.

Nach Endnutzerbranche: Unterhaltungselektronik führt den industriellen Wandel an

Die Unterhaltungselektronik erfasste im Jahr 2024 58,78 % des Umsatzes. Das stärkste Wachstum liegt jedoch in Industrie und Fertigung, das voraussichtlich eine CAGR von 22,74 % verzeichnen wird, da Öl- und Gaskonzerne Tausende von Anlagen mit eSIM-fähigen Überwachungsgeräten nachrüsten. Das Wachstum im Versorgungsbereich beschleunigt sich infolge von Mandaten für intelligente Zähler in den VAE und Israel, während die Automobilbranche durch vernetzte Fahrzeugpiloten, die von 5G-MEC-Standorten in Riad und Dubai unterstützt werden, an Dynamik gewinnt.

Die Akzeptanz im Gesundheitswesen beginnt auf einer kleinen Basis, profitiert jedoch von der Einführung von Tele-ICU und der Fernüberwachung von Patienten, die manipulationssichere Konnektivität und Ende-zu-Ende-Verschlüsselung erfordern – Fähigkeiten, die GSMA-zertifizierten eSIM-Lösungen inhärent sind.

Geografische Analyse

Die GCC-Volkswirtschaften beherrschten rund 75 % des Gesamtwerts im Jahr 2024, was ölfinanzierte Infrastrukturbudgets und eine einheitliche regulatorische Ausrichtung widerspiegelt. Saudi-Arabiens Anteil von 28,98 % stammte aus industriellen IoT-Megaprojekten wie NEOM und den Roten-Meer-Entwicklungen, die auf allgegenwärtige, manipulationssichere Konnektivität angewiesen sind. Die VAE folgten, unterstützt durch die 5G-Verdichtung der e& Group und Smart-City-Projekte in Dubai und Abu Dhabi. Katars zweistelliges Wachstum stützt sich auf Initiativen für digitale Zwillinge und nachhaltige Stadtpolitiken, die massive Sensornetzwerke erfordern.

Außerhalb des Golfs machen Israels Versorgungsmandat und das florierende Entwicklerökosystem es zu einem Testfeld für fortschrittliche Abonnementverwaltungsplattformen, die dem weiteren eSIM-Markt im Nahen Osten dienen. Die Türkei verbindet europäische und nahöstliche Korridore und positioniert ihre Betreiber für grenzüberschreitende eSIM-Angebote, sobald sich die Inflation stabilisiert. Die verbleibenden Levante- und Mesopotamienmärkte sind mit Betreiberfragmentierung konfrontiert, doch da regulatorische Vorlagen konvergieren, wird latente Nachfrage in Segmenten wie Logistik und Landwirtschaft entstehen.

Grenzüberschreitende Zusammenarbeit – einschließlich GCC-Vereinbarungen zur digitalen Identität – vereinfacht das Herunterladen von Roaming-Profilen, ein Vorteil für Reise-eSIM-Anbieter, deren Nutzerbasis Dubai, Riad und Doha bereits zu den führenden Herkunftsstädten zählt. Unsicherheiten bei Exportkontrollen und Vorlaufzeiten für sichere Elemente bleiben Beobachtungspunkte, doch Staatsfonds-Kapital, das für KI-Infrastrukturen und Edge-Cloud-Zonen vorgesehen ist, untermauert die langfristige Wachstumsgeschichte.

Wettbewerbslandschaft

Der eSIM-Markt im Nahen Osten ist mäßig konzentriert. Hardware-Titanen wie Thales, IDEMIA und G+D kombinieren Common-Criteria-zertifizierte Chips mit Abonnementverwaltungsplattformen, um mehrjährige Rahmenverträge bei STC, e& und Ooredoo zu gewinnen. Halbleiteranbieter wie STMicroelectronics und NXP liefern sichere Elemente, während Qualcomm und MediaTek iSIM-Fähigkeiten in Mobilfunkmodems integrieren.

Regionale Betreiber differenzieren sich durch Unternehmenssuiten: Die e& Group investierte im zweiten Quartal 2024 1,787 Milliarden AED, um die Indoor-5G-Abdeckung zu verdichten und die API-Exposition für die eSIM-Bereitstellung zu erweitern; STCs DARE-Strategie kombiniert Edge-Computing mit eSIM zur Unterstützung der Öl- und Gas-Telemetrie; Ooredoos IoT-Connect-Hub integriert Profilverwaltung und Analysen. Risikokapitalfonds injizieren Liquidität in Nischenmärkte: Das in der Türkei ansässige Unternehmen Roamless sammelte 5 Millionen USD vom VAE-Investor Shorooq Partners ein, was den Appetit auf reisefokussierte Angebote verdeutlicht.

Markteintrittsbarrieren steigen mit der GSMA-SGP.24-v3.2-Konformität, Common-Criteria-Prüfungen und souveränen Cybersicherheitsdirektiven. Anbieter, die Hardware, Orchestrierungssoftware und verwaltete Dienste in einem einzigen Stack anbieten, haben den Vorteil, da Betreiber von kapitalintensiver SIM-Karten-Logistik zu cloud-nativer digitaler Distribution wechseln.

Marktführer der eSIM-Branche im Nahen Osten

Thales Group

IDEMIA Group

Samsung Electronics Co., Ltd.

Saudi Telecom Company

Ooredoo Q.P.S.C.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: GSMA veröffentlichte SGP.24 RSP Compliance Process v3.2 und verschärfte Sicherheits- und Funktionsprüfungsregeln für alle eSIM-Elemente.

- November 2024: Zain Group gab einen CAPEX von 340 Millionen USD für die ersten neun Monate 2024 bekannt und erhöhte die 5G-Abdeckung in Saudi-Arabien auf 66 %.

- August 2024: Die e& Group erzielte Rekord-5G-Geschwindigkeiten und investierte im zweiten Quartal 2024 1,787 Milliarden AED in die Netzwerkmodernisierung.

- August 2024: Ägyptens NTRA bestätigte den landesweiten Verbraucher-eSIM-Start innerhalb eines Monats.

Berichtsumfang des eSIM-Marktes im Nahen Osten

| Hardware-eSIM (MFF2, Wafer-Level-CSP, iSIM IP) |

| eSIM-Verwaltungssoftware |

| Remote-SIM-Bereitstellungsdienste |

| Smartphones und Feature-Phones |

| Tablets und Laptops |

| Wearables |

| M2M/IoT-Module |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrie und Fertigung |

| Logistik und Asset-Tracking |

| Energie und Versorgung |

| Gesundheitswesen und Wearables |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Israel |

| Türkei |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Übriger Naher Osten (Syrien, Jemen, Jordanien, Irak, Iran und andere) |

| Nach Angebot | Hardware-eSIM (MFF2, Wafer-Level-CSP, iSIM IP) |

| eSIM-Verwaltungssoftware | |

| Remote-SIM-Bereitstellungsdienste | |

| Nach Gerätetyp | Smartphones und Feature-Phones |

| Tablets und Laptops | |

| Wearables | |

| M2M/IoT-Module | |

| Nach Netzwerktyp | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Nach Endnutzerbranche | Unterhaltungselektronik |

| Automobil und Transport | |

| Industrie und Fertigung | |

| Logistik und Asset-Tracking | |

| Energie und Versorgung | |

| Gesundheitswesen und Wearables | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Türkei | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Übriger Naher Osten (Syrien, Jemen, Jordanien, Irak, Iran und andere) |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der eSIM-Markt im Nahen Osten bis 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 509,42 Millionen USD erreicht.

Welches Land hält derzeit den größten Anteil am regionalen eSIM-Umsatz?

Saudi-Arabien entfiel im Jahr 2024 mit 28,98 % der Umsätze der höchste Anteil in der Region.

Welches Segment wächst am schnellsten innerhalb des eSIM-Ökosystems im Nahen Osten?

M2M/IoT-Module verzeichnen den stärksten Zuwachs mit einer CAGR von 16,62 % bis 2030.

Wie wird 5G die eSIM-Akzeptanz am Golf beeinflussen?

Umfangreiche 5G-Ausbauprogramme erhöhen Bandbreite und Abdeckung und ermöglichen fortschrittliche industrielle und reisebezogene Anwendungsfälle, die auf Remote-Profilbereitstellung angewiesen sind.

Welche regulatorische Entwicklung sollten Anbieter im Jahr 2025 beobachten?

GSMA SGP.24 v3.2 erhöht die Schwellenwerte für Sicherheitsbewertungen und macht die Konformität für Chip- und Plattformanbieter unerlässlich.

Welches Lieferkettenrisiko könnte den Einsatz von eSIM-Hardware verlangsamen?

Strengere US-Exportkontrollen für sichere Elemente könnten die Vorlaufzeiten verlängern und die Kosten für regionale Gerätehersteller erhöhen.

Seite zuletzt aktualisiert am: