Asien Pazifik eSIM Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

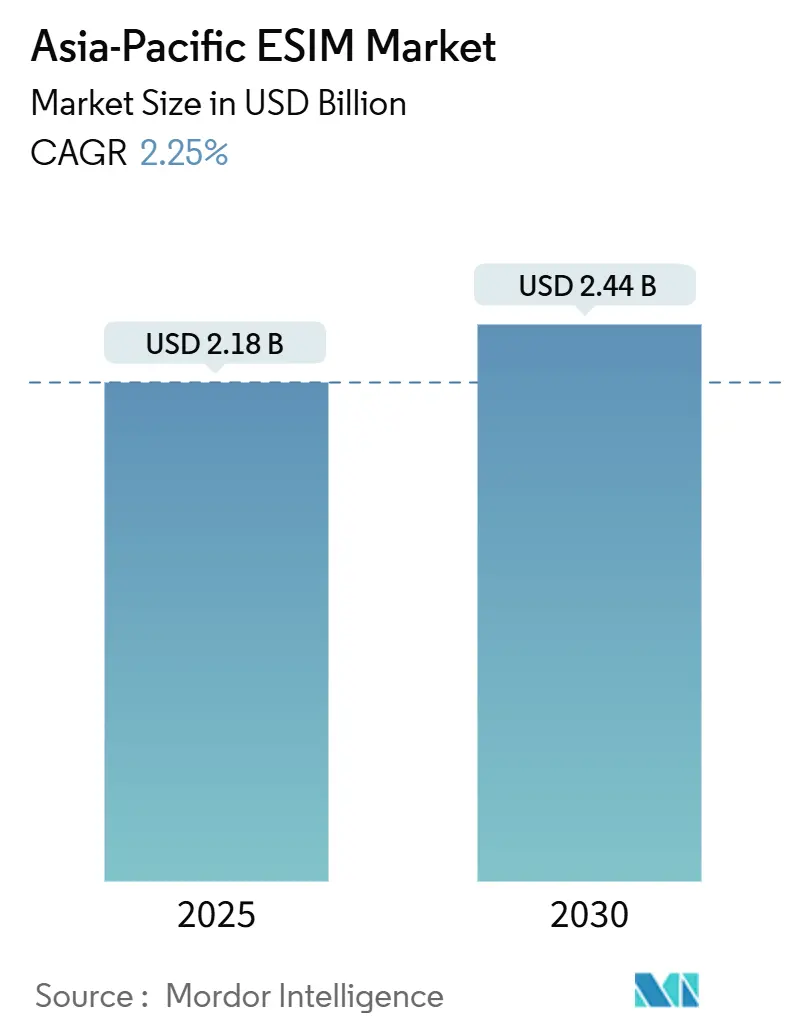

| Marktgröße (2025) | 2.18 Milliarden US-Dollar |

| Marktgröße (2030) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.25% CAGR |

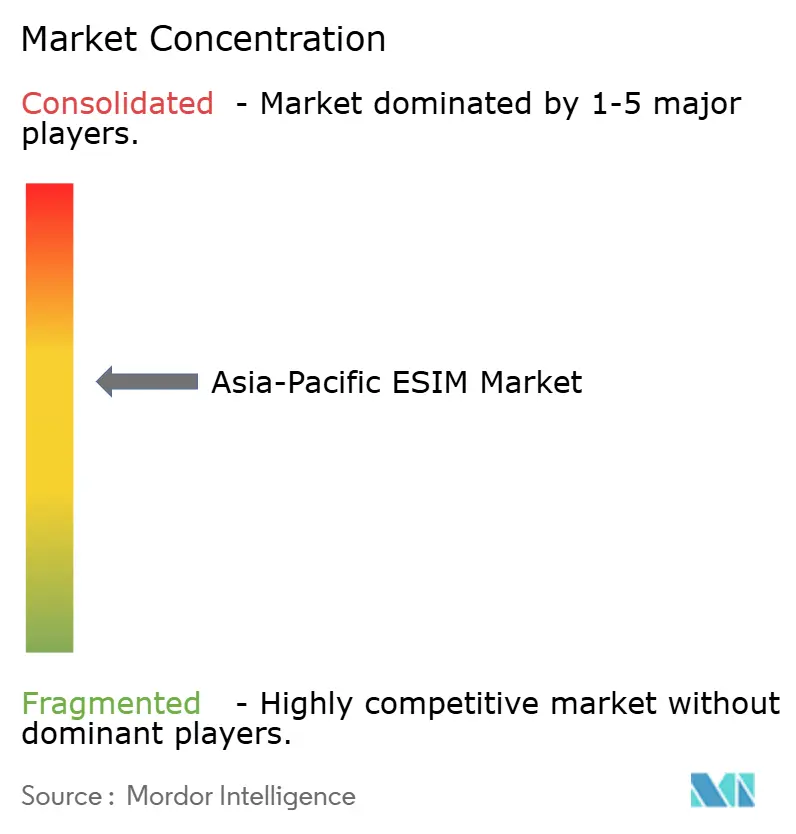

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien Pazifik eSIM Marktanalyse von Mordor Intelligence

Die Größe des Asien Pazifik eSIM Marktes wird im Jahr 2025 auf 2,18 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,44 Milliarden USD erreichen, bei einer CAGR von 2,25 % während des Prognosezeitraums (2025–2030). In Bezug auf das Liefervolumen wird erwartet, dass der Markt von 220,08 Millionen Einheiten im Jahr 2025 auf 260,75 Millionen Einheiten bis 2030 wächst, bei einer CAGR von 3,45 % während des Prognosezeitraums (2025–2030). Das moderate Umsatzwachstum verdeckt erhebliche Unterschiede zwischen den Ländern, wobei Japan am schnellsten wächst und China der größte Beitragszahler bleibt, nachdem langjährige Beschränkungen für Consumer-Smartphone-eSIM aufgehoben wurden. Investitionen der Netzbetreiber in eigenständige 5G-Kernnetzwerke, private Netzwerkausbauten in Fabriken und ein stetiger Wandel von physischen SIM-Karten-Beständen hin zur Fernbereitstellung unterstützen das Wachstum, auch wenn fragmentierte Zertifizierungsregime und höhere Hardware-Stücklistenkosten den Schwung bremsen. Die Strategien der Anbieter konzentrieren sich auf die Integration sicherer Elemente in Anwendungsprozessoren, die Erweiterung der Standardskonformität und die Ausrichtung auf hochwertige Branchen, darunter vernetzte Fahrzeuge und industrielle Automatisierung. M2M- und IoT-Module übertreffen Smartphones prozentual, während softwarebasierte Abonnementverwaltungsplattformen nach Erreichen der Skalierung softwareähnliche Margen erzielen.

Wichtigste Erkenntnisse des Berichts

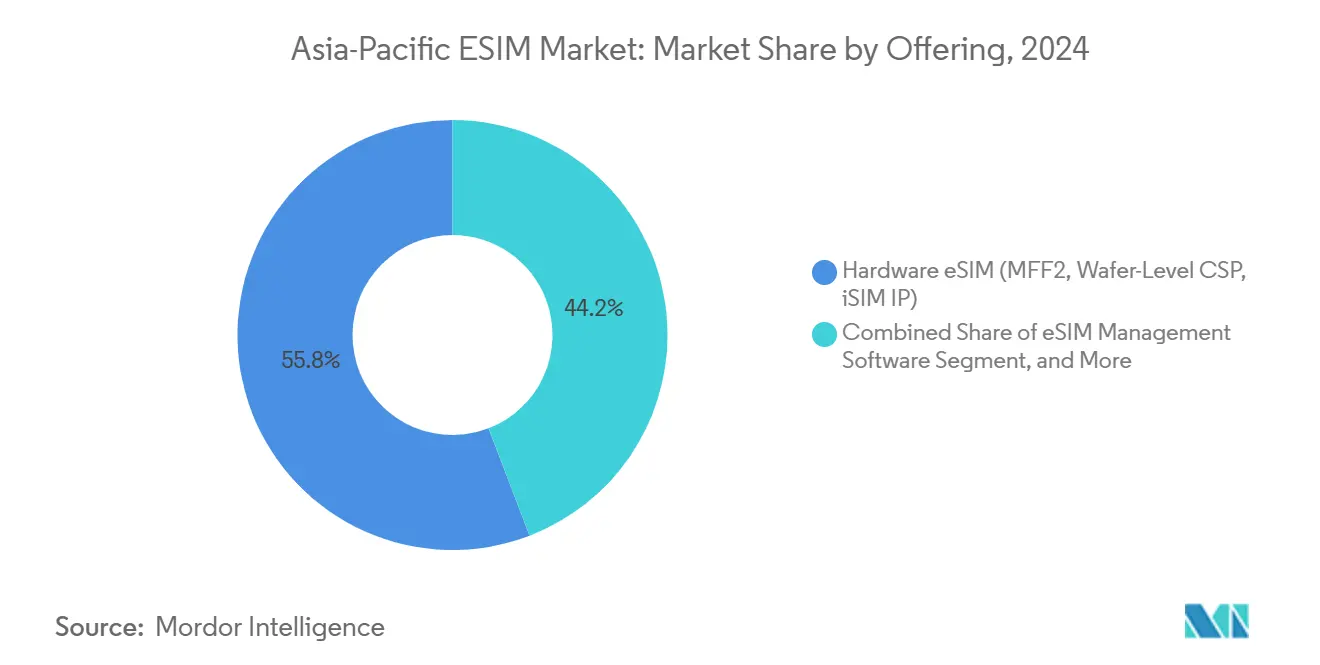

- Nach Angebot führte das Hardware-eSIM-Segment (MFF2, Wafer-Level-CSP, iSIM-IP) im Asien Pazifik eSIM Markt mit einem Anteil von 55,84 % im Jahr 2024, während Fernbereitstellungsdienste für SIM voraussichtlich bis 2030 mit einer CAGR von 6,40 % wachsen werden.

- Nach Gerätetyp entfielen Smartphones und Feature-Phones auf 65,33 % des Asien Pazifik eSIM Marktes im Jahr 2024, während M2M/IoT-Module voraussichtlich bis 2030 mit einer CAGR von 8,99 % wachsen werden.

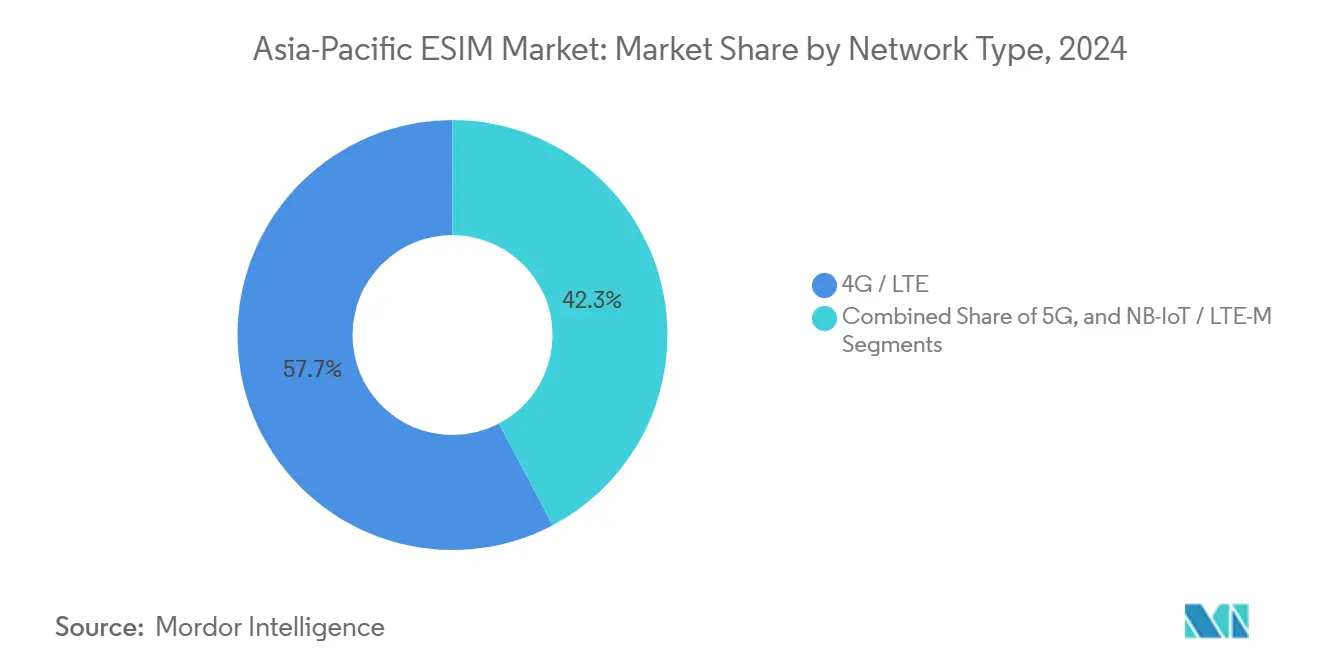

- Nach Netzwerktyp hielt 4G/LTE im Jahr 2024 einen Anteil von 57,71 % am Asien Pazifik eSIM Markt, während 5G bis 2030 voraussichtlich mit einer CAGR von 11,30 % stark wachsen wird.

- Nach Endnutzerbranche entfiel das Segment Unterhaltungselektronik auf 59,30 % des Asien Pazifik eSIM Marktes im Jahr 2024, während Industrie- und Fertigungssegmente mit einer CAGR von 13,67 % bis 2030 das schnellste Wachstum verzeichnen werden.

- Nach Land erfasste China im Jahr 2024 39,42 % des Asien Pazifik eSIM Marktes, während Japan bis 2030 voraussichtlich eine CAGR von 5,66 % verzeichnen wird.

Asien Pazifik eSIM Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Lieferungen von 5G-fähigen Geräten | +0.8% | China, Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften für integrierte SIM in M2M-Geräten | +0.5% | China, Japan, Indien, Rest des Asien Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen der Netzbetreiber durch Fernbereitstellung von SIM | +0.4% | Japan, Südkorea, Rest des Asien Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach grenzüberschreitendem Reise-Roaming nach COVID | +0.3% | Japan, Südkorea, Rest des Asien Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Datenschutzkontrollen auf dem Gerät fördern die Verbraucherakzeptanz | +0.2% | Japan, Südkorea, Indien | Mittelfristig (2–4 Jahre) |

| Ausbau privater 5G-Campus-Netzwerke in Fabriken | +0.3% | Japan, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Lieferungen von 5G-fähigen Geräten

Der Asien Pazifik-Raum lieferte im Jahr 2024 mehr als 320 Millionen 5G-Mobiltelefone, angeführt von 241 Millionen Einheiten in China und zusammen 80 Millionen Einheiten in Japan, Südkorea und Indien. Die installierte Basis beseitigt technische Hürden für eSIM, da eigenständiges 5G veraltete leitungsvermittelte Abhängigkeiten eliminiert und Over-the-Air-Profildownloads vereinfacht. Qualcomms Snapdragon-X80-Modem integriert eSIM- und RedCap-Unterstützung, sodass Gerätehersteller Platz auf der Platine zurückgewinnen und die Komponentenanzahl reduzieren können. Eine ähnliche Integration ist auch in MediaTeks T300-Serie für Wearables mit reduzierter Leistungsfähigkeit vorhanden. Die wachsende 5G-Abdeckung beschleunigt auch die Investitionen der Netzbetreiber in Abonnementverwaltungs-Datenvorbereitungsserver, die für die Fernbereitstellung unerlässlich, in Vietnam und Indonesien jedoch noch knapp sind. Insgesamt steigern diese Veränderungen die gesamte adressierbare Nachfrage nach eingebetteter Konnektivität sowohl bei Verbraucher- als auch bei Industriegeräten.

Staatliche Vorschriften für integrierte SIM in M2M-Geräten

Japans Regulierungsbehörde hat im Juli 2025 die Weiterleitung von Notrufen über mehrere SIM durchgesetzt und verpflichtet Geräte mit mehreren Profilen, bei Katastrophen auf öffentliche Sicherheitsnetzwerke umzuschalten.[1]Misato Suzuki, „Anforderungen an Notrufe über mehrere SIM”, Ministerium für innere Angelegenheiten und Kommunikation, soumu.go.jp China hat Pläne angekündigt, eSIMs in der Telematik vernetzter Fahrzeuge und in intelligenten Zählern vorzuschreiben, was mit seinem Datensicherheitsgesetz übereinstimmt, das eine zentralisierte Datenverwaltung priorisiert.[2]Zhang Wei, „Durchführungsbestimmungen zum Datensicherheitsgesetz”, MIIT China, miit.gov.cn Indiens Normungsbehörde erarbeitet eSIM-Spezifikationen für Versorgungszähler mit dem Ziel, die Kosten für den Feldeinsatz bei staatlichen Stromversorgungsunternehmen zu senken. Diese Vorschriften sichern eine Grundnachfrage in industriellen und öffentlichen Infrastrukturprojekten und schützen Modulanbieter vor Schwankungen in den Verbraucherausgabenzyklen. Die Einhaltung von GSMA SGP.32 für Fahrzeuge und SGP.24 für IoT wirkt als Markteintrittsbarriere und begünstigt Anbieter mit nachgewiesener Zertifizierungserfahrung.

Kosteneinsparungen der Netzbetreiber durch Fernbereitstellung von SIM

Ericssons Feldanalyse aus dem Jahr 2024 zeigt, dass eSIM die Beschaffungskosten für SIM-Karten halbiert, die Logistikkosten um 30 % senkt und das Call-Center-Aufkommen um 20 % reduziert, was für große Netzbetreiber jährliche Einsparungen von 5 bis 8 USD pro Teilnehmer ergibt. Vodafone bestätigt diese Zahlen und verweist auf einen Rückgang der Betriebskosten um 30 %, sobald die eSIM-Durchdringung 40 % der Kundenbasis übersteigt. Die Einsparungen sind in Inselstaaten wie Indonesien und den Philippinen noch ausgeprägter, wo die Kosten für die letzte Meile der Distribution 40 %–60 % über den städtischen Benchmarks liegen. In diesen Umgebungen verbessert die Fernbereitstellung die EBITDA-Margen und verkürzt die Amortisationszeit für 5G-Infrastruktur.

Ausbau privater 5G-Campus-Netzwerke in Fabriken

NTT Docomo hat über 1.000 private 5G-Netzwerke in japanischen Werken aktiviert und verbindet autonome Fahrzeuge und kollaborative Roboter, die eine Zero-Touch-Bereitstellung erfordern. SK Telecom folgt diesem Beispiel in den Halbleiterfabriken von Samsung Electronics und nutzt eSIM, um Zugangsdaten auszustellen, ohne Reinraumumgebungen betreten zu müssen. China Mobile setzt ähnliche Lösungen in Häfen und Bergwerken ein und verwendet Netzwerk-Slicing, um eine Latenz von unter 10 ms zu gewährleisten. Diese Fälle unterstreichen die Eignung von eSIM für die industrielle Automatisierung, bei der Ausfallzeiten hohe Opportunitätskosten verursachen. Beratungsumfragen deuten darauf hin, dass industrielles IoT bis 2030 37 % der eSIM-Verbindungen absorbieren wird und damit Unterhaltungselektronik in Bezug auf Einheiten übertrifft.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Zertifizierungs- und Konformitätsstandards | -0.4% | China, Indien, Rest des Asien Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Höhere Stücklistenkosten gegenüber herkömmlichen SIM-Karten | -0.3% | Indien, Rest des Asien Pazifik-Raums, Global | Kurzfristig (≤ 2 Jahre) |

| Knappheit an LPA-Backend-Hosting-Knoten in Schwellenmärkten | -0.2% | Vietnam, Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungsgesetze behindern die Fernbereitstellung | -0.2% | China, Indien, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Zertifizierungs- und Konformitätsstandards

GSMA-SAS-SM- und SAS-UP-Audits erfordern 6–9 Monate und kosten bis zu 200.000 USD pro Plattform, während separate Common-Criteria-EAL4+-Bewertungen für sichere Elemente bis zu 18 Monate dauern können.[3]GSMA, „SAS-SM- und SAS-UP-Auditleitfaden”, gsma.com Länderspezifische Vorschriften verursachen weitere Verzögerungen; Indonesiens Verordnung 71 schreibt lokale Datenspeicherung vor, was die Replikation der Abonnementverwaltungsinfrastruktur erzwingt und die Kosten erhöht. Vietnams Cybersicherheitsgesetz und Indiens Protokolle zur rechtmäßigen Überwachung fügen weitere Testebenen hinzu. Infolgedessen sehen sich Anbieter mit einer um 18–24 Monate längeren Markteinführungszeit als in harmonisierten Regionen konfrontiert, was die Beteiligung neuer Marktteilnehmer in kleineren südostasiatischen Volkswirtschaften verringert.

Höhere Stücklistenkosten gegenüber herkömmlichen SIM-Karten

Ein MFF2-eSIM-Paket, das zu einem Preis von 1,50 bis 3,00 USD angeboten wird, kostet etwa dreimal so viel wie eine Plastik-SIM-Karte. Dies schreckt Hersteller von Niedrigpreis-Smartphones, insbesondere Xiaomi, Oppo und Vivo, davon ab, eSIM-fähige Mobiltelefone in Indien einzuführen, wo Ende 2024 nur 10 %–15 % der Geräte diese Funktion unterstützten. Obwohl die integrierte SIM-Technologie verspricht, die Kosten für diskrete Komponenten zu eliminieren, ist Qualcomms iSIM ab 2025 auf Premium-Modelle beschränkt. Die Preislücke trübt die Akzeptanz bei Einsteiger-M2M-Modulen, die für den Rollout intelligenter Zähler verwendet werden, und verzögert die Migration, bis die Volumenökonomie sich verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware dominiert, Dienste skalieren schneller

Hardware hielt im Jahr 2024 einen Marktanteil von 55,84 % im Asien Pazifik eSIM Markt, hauptsächlich getrieben durch MFF2-Sicherheitselemente in Smartphones, Wearables und Tablets. Fernbereitstellungsdienste wachsen jedoch mit einer CAGR von 6,40 %, da Netzbetreiber in Abonnementverwaltungs-Datenvorbereitungsserver investieren, die die Over-the-Air-Aktivierung automatisieren. Thales, Giesecke+Devrient und IDEMIA nutzen jahrzehntelange OEM-Beziehungen, während Kigen iSIM-geistiges Eigentum lizenziert, das sichere Enklaven in Cortex-M-Prozessoren einbettet. Qualcomms Snapdragon X80 treibt den Wandel hin zur On-Die-Integration voran, aber eine breite Akzeptanz wird sich verzögern, da Mittelklassegeräte typischerweise alle drei Jahre erneuert werden. Langfristig könnten die rentenähnlichen Wirtschaftlichkeiten von Software die einmaligen Hardware-Einnahmen übertreffen und die Wertschöpfung für Anbieter neu gestalten.

Die Hardware-Pipeline bleibt dennoch bis 2030 robust, da bestehende Geräte ohne iSIM weiterhin ihre Lebensdauer ausschöpfen. STMicroelectronics und Infineon liefern automotive-taugliche Sicherheitselemente, die extremen Temperaturen und Vibrationen standhalten. Gleichzeitig reduziert cloud-native eSIM-Verwaltungssoftware die marginalen Kosten pro Teilnehmer, sodass MVNOs und Reise-eSIM-Aggregatoren „Pay-as-you-go”-Tarife in über 200 Ländern skalieren können. Zusammen schaffen diese Kräfte einen Markt mit zwei Geschwindigkeiten, bei dem die Lieferungen von Legacy-Hardware stagnieren, während die Dienstleistungserlöse weiter wachsen.

Nach Gerätetyp: Smartphones dominieren, IoT beschleunigt sich

Smartphones machen immer noch den größten Anteil aus – 65,33 % im Jahr 2024 –, was auf die Apple-iPhone- und Samsung-Galaxy-Linien zurückzuführen ist, die in fast jedem Markt außerhalb des chinesischen Festlands Dual-eSIM-Varianten liefern. Diese Geräte ermöglichen es Reisenden, den Netzbetreiber aus der Hotellobby heraus zu wechseln, anstatt einen Kiosk aufzusuchen – eine Bequemlichkeit, die nun von Reiseveranstaltern in Tokio und Seoul beworben wird. Apple fügte in der iPhone-16-Serie 2024 einen zweiten eSIM-Kanal hinzu, sodass ein einzelnes Mobiltelefon eine private und eine geschäftliche Leitung führen kann – eine Funktion, die die Aktivierungsraten unter Remote-Arbeitern in Australien erhöht hat.

M2M/IoT-Module werden bis 2030 voraussichtlich mit einer CAGR von 8,99 % wachsen. Fibocom und Quectel haben 5G-eSIM bereits in ihre automotive-tauglichen Designs integriert, sodass ein chinesischer Bagger oder ein japanischer Roboter das Werk mit integrierter Fernbereitstellung verlässt. Lagerbetreiber in Singapur berichten von einer 40-prozentigen Reduzierung der Ausfallzeiten von Gabelstaplern nach dem Wechsel zu eSIM, da Techniker bei jährlichen Sicherheitsprüfungen keine Karten mehr tauschen müssen.

Nach Netzwerktyp: 4G hält die Basis, 5G treibt Upselling

Die meisten aktiven Profile laufen noch auf 4G und LTE, die zusammen 57,71 % des Datenverkehrs im Jahr 2024 abdecken, aber der Umsatzschwung folgt nun dem eigenständigen 5G. China Mobile, China Telecom und China Unicom betreiben mehr als 3 Millionen 5G-Basisstationen, und jede unterstützt Netzwerk-Slicing, das die Latenz auf einstellige Millisekunden reduziert – eine Voraussetzung für ferngesteuerte Kräne im Hafen von Ningbo. In Japan verbindet NTT Docomo 5G-eSIM-Telefone direkt mit seinem Katastrophenwarnungsnetzwerk, sodass Notfallwarnungen bei einem Erdbeben kommerzielle Datenstaus umgehen.

Niedrigleistungssegmente sind ebenfalls wichtig. NB-IoT- und LTE-M-Module im Rollout intelligenter Zähler in Indonesien wachen nur einmal täglich auf, senden einen Messwert und schlafen dann wieder; dennoch benötigen sie sichere Zugangsdaten, die ein Jahrzehnt in tropischer Hitze überstehen. Netzbetreiber bevorzugen hier eSIM, da Feldfahrzeuge keine Haushalte mehr aufsuchen müssen, um beschädigte Karten zu ersetzen, was zu einer Senkung der Servicekosten um bis zu 50 % in den Außenbezirken Jakartas führt.

Nach Endnutzerbranche: Unterhaltungselektronik als Anker, Industrie wächst stark

Unterhaltungselektronik behielt 59,30 % des Umsatzes im Jahr 2024, aber Industrie und Fertigung werden voraussichtlich bis 2030 mit einer CAGR von 13,67 % wachsen. Bei einem Toyota-Zulieferer in Aichi roamen kollaborative Roboter, die mit eSIM-Routern ausgestattet sind, zwischen Montagezellen und wechseln vom privaten 5G-Slice des Standorts zum öffentlichen Band von NTT Docomo, sobald sie die Laderampe überqueren – alles ohne manuelle Profiländerung. In Südkorea versorgt SK Telecom jedes Reinraumgerät in Samsungs Chipfabrik über die Luft, um physischen Zutritt zu vermeiden, der sonst die Produktion stoppen und das Risiko von Partikelkontamination erhöhen würde.

Der Automobilsektor folgt dicht dahinter. Thales und Cubic erwarten, dass ihr Vertrag vom Februar 2025 zur Lieferung von 23 Millionen SGP.32-konformen eSIMs jedem Fahrzeug ermöglicht, in über 200 Ländern zu roamen und Netzbetreibertarife während routinemäßiger Software-Updates zu aktualisieren. Logistikunternehmen in Melbourne und Manila legen ähnlichen Wert auf Over-the-Air-Wechsel. Kühlanhänger, die von Brisbane nach Bangkok fahren, wechseln nun automatisch durch vier Netzbetreiber und stellen sicher, dass Temperaturwarnungen während der Übergaben nie unterbrochen werden. Energieversorger streben die gleiche Zuverlässigkeit an. Chinas Staatsnetz bettet eSIMs in intelligente Zähler ein, sodass Leitungsmonteure einen Mast aus der Ferne abschalten können, bevor sie ihn besteigen, was die Arbeitssicherheit im ländlichen Anhui verbessert.

Geografische Analyse

China, das 39,42 % des Umsatzes im Jahr 2024 auf sich vereint, erlebt eine rasche Entwicklung seiner eSIM-Landschaft. Während Consumer-eSIMs in Smartphones bis Oktober 2025 weitgehend auf kleinere Versuche beschränkt waren, stammte das Wachstum überwiegend aus dem Industrie- und Wearable-Sektor. Mit der Genehmigung landesweiter Versuche durch das Ministerium für Industrie und Informationstechnologie sind inländische Giganten wie Xiaomi und Vivo bereit, die Funktion zu integrieren. Dies ist davon abhängig, dass Abonnementverwaltungsknoten innerhalb Chinas Grenzen verlagert werden, was mit strengen Datensicherheitsmandaten übereinstimmt. Im Jahr 2024 lieferte China 241 Millionen 5G-Telefone, was 92 % seines gesamten Mobiltelefon-Volumens entspricht und eine erhebliche latente Nachfrage unterstreicht, die auf die Lösung politischer Herausforderungen wartet.

Japan verzeichnet eine CAGR von 5,66 %, angetrieben durch regulatorische Veränderungen und einen Tourismusboom. Das Ministerium für innere Angelegenheiten und Kommunikation hat vorgeschrieben, dass alle Multi-SIM-Geräte Notrufe über ein zuverlässig verbundenes Netzwerk weiterleiten müssen. Diese Regelung motiviert Verbraucher, ein aktives inländisches Profil zu behalten, auch wenn sie eine kurzfristige Reise-eSIM nutzen. Touristen können nun eSIM-Pakete an Flughäfen in unter zwei Minuten erwerben und überwinden mühelos die früheren Sprachbarrieren, die Kiosk-Aktivierungen erschwerten. Darüber hinaus floriert der private 5G-Sektor. Über 1.000 Fabriken in Japan haben Campus-Netzwerke eingerichtet, wobei jede Maschinenhalle mit einem eSIM- oder iSIM-Zugangsdatensatz ausgestattet ist, der bequem von Wartungsmitarbeitern über ihre Laptops aktualisiert werden kann.

Südkorea und Indien zeigen gegensätzliche Ansätze. Bis 2023 erreichte Seoul eine nahezu vollständige 5G-Abdeckung. Infolgedessen haben SK Telecom und KT begonnen, eSIMs in ihre Premium-Datenangebote und privaten Netzwerkvereinbarungen mit verbundenen Unternehmen wie Samsung und LG zu bündeln. Indien hingegen setzt eine Sechsmonatsfrist für ausländische Profile durch; wird diese Dauer überschritten, ist ein Wechsel zu einem inländischen Tarif vorgeschrieben. Während diese Regelung Airtel und Jio vor Kundenabwanderung schützt, hemmt sie unbeabsichtigt die Akzeptanzraten unter Vielreisenden, die ein ganzjähriges Heimatprofil wünschen. Ende 2024 waren nur 10 %–15 % der indischen Geräte eSIM-kompatibel, da lokale Hersteller zögerten, den Hardware-Aufpreis in einem preissensiblen Markt zu tragen.

Wettbewerbslandschaft

Der Wettbewerb im Asien Pazifik eSIM Markt ist weder vollständig fragmentiert noch vollständig konsolidiert. Die fünf größten Akteure – Thales, Giesecke+Devrient, IDEMIA, Qualcomm und MediaTek – halten einen bedeutenden Anteil und haben genug Einfluss, um Branchenstandards zu gestalten, lassen aber Raum für Herausforderer. Während erfahrene Veteranen in der Herstellung sicherer Elemente auf jahrzehntelange Erfahrung zurückgreifen, stehen sie unter zunehmendem Druck, da integrierte SIM-Technologie zunehmend mit Anwendungsprozessoren verschmilzt. Qualcomm hat mit seinem Snapdragon-X80-Modem einen Präzedenzfall geschaffen, das eSIM-Logik direkt auf den 5G-Basisband-Die integriert, den Platz auf der Platine optimiert und die Energieeffizienz verbessert. Unterdessen deutet Kigens Lizenzierung ähnlichen geistigen Eigentums für Cortex-M-Mikrocontroller auf eine mögliche Verschiebung hin, die kleinere IoT-Geräte von traditionellem Silizium wegzieht.

Strategische Manöver hängen oft von der vertikalen Spezialisierung ab. Thales beispielsweise integriert seine Sicherheitselemente mit der Back-Office-Plattform von Cubic und zielt auf Automobilverträge mit Blick auf Fahrzeuge ab, die im nächsten Jahrzehnt Profilaktualisierungen benötigen werden. Auf der anderen Seite nutzen chinesische Modulhersteller wie Fibocom, Quectel und SIMCom die inländische Nachfrage nach intelligenten Zählern und Überwachungskameras. Durch die Bündelung von Modulen mit Datentarifen der internationalen Abteilung von China Mobile bieten sie indonesischen Roller-Trackern die Möglichkeit, in asiatischen Netzwerken zu roamen, ohne separate Vereinbarungen treffen zu müssen, und unterbieten westliche Wettbewerber.

Digital-native Marken wie Airalo und Holafly haben den Reise-eSIM-Markt revolutioniert und ermöglichen es Nutzern, Pakete in dreißig Sekunden per App-Transaktion zu kaufen, ohne traditionelle Netzbetreiber-Shops aufsuchen zu müssen. Während Japan und Südkorea dieses Modell bereitwillig übernommen haben, setzen Länder wie Indien und Indonesien strenge Vorschriften zur Kundenidentifizierung durch. Diese Regeln schreiben eine umfassende Identitätsverifizierung vor, was unbeabsichtigt die Akzeptanzraten verlangsamt und die Position etablierter Netzbetreiber stärkt. Mit Blick auf die Zukunft scheint die nächste Wettbewerbsgrenze im Bereich des Abonnementverwaltungs-Hostings zu liegen.

Marktführer im Asien Pazifik eSIM Markt

Thales Group

Giesecke+Devrient GmbH

IDEMIA Group S.A.S.

MediaTek Inc.

Qualcomm Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Chinas MIIT ermächtigte China Mobile, China Telecom und China Unicom, kommerzielle Smartphone-eSIM-Versuche zu beginnen und damit jahrelange Verbraucherbeschränkungen zu beenden.

- Mai 2025: Japans Ministerium für innere Angelegenheiten und Kommunikation setzte Regeln durch, die Multi-SIM-Geräte verpflichten, öffentliche Sicherheitsnetzwerke für Notrufe zu priorisieren, was Smartphones und Wearables mit eSIM betrifft.

- Februar 2025: Qualcomm brachte das Snapdragon-X80-5G-Modem-RF-System mit integriertem eSIM auf den Markt und verspricht einen Spitzen-Download von 10 Gbit/s und 20 % geringeren Stromverbrauch als bei früheren Generationen.

- Januar 2025: Thales und Cubic Transportation Systems vereinbarten die Lieferung von GSMA-SGP.32-konformen Automobil-eSIMs für 23 Millionen vernetzte Fahrzeuge in über 200 Ländern, die Multi-Operator-Roaming ohne Hardware-Rückrufe ermöglichen.

- Oktober 2024: Qualcomm stellte die Snapdragon-8-Elite-Plattform vor, die iSIM direkt in den Anwendungsprozessor integriert und damit die Notwendigkeit separater eSIM-Hardware eliminiert.

Berichtsumfang des Asien Pazifik eSIM Marktes

Der Asien Pazifik eSIM Marktbericht ist segmentiert nach Angebot (Hardware-eSIM [MFF2, Wafer-Level-CSP, iSIM-IP], eSIM-Verwaltungssoftware, Fernbereitstellungsdienste für SIM), Gerätetyp (Smartphones und Feature-Phones, Tablets und Laptops, Wearables, M2M/IoT-Module), Netzwerktyp (5G, 4G/LTE, NB-IoT/LTE-M), Endnutzerbranche (Unterhaltungselektronik, Automobil und Transport, Industrie und Fertigung, Logistik und Asset-Tracking, Energie und Versorgung, Gesundheitswesen und Wearables) sowie Land (China, Japan, Südkorea, Indien und Rest des Asien Pazifik-Raums). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Hardware-eSIM (MFF2, Wafer-Level-CSP, iSIM-IP) |

| eSIM-Verwaltungssoftware |

| Fernbereitstellungsdienste für SIM |

| Smartphones und Feature-Phones |

| Tablets und Laptops |

| Wearables |

| M2M/IoT-Module |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrie und Fertigung |

| Logistik und Asset-Tracking |

| Energie und Versorgung |

| Gesundheitswesen und Wearables |

| China |

| Japan |

| Südkorea |

| Indien |

| Rest des Asien Pazifik-Raums |

| Nach Angebot | Hardware-eSIM (MFF2, Wafer-Level-CSP, iSIM-IP) |

| eSIM-Verwaltungssoftware | |

| Fernbereitstellungsdienste für SIM | |

| Nach Gerätetyp | Smartphones und Feature-Phones |

| Tablets und Laptops | |

| Wearables | |

| M2M/IoT-Module | |

| Nach Netzwerktyp | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Nach Endnutzerbranche | Unterhaltungselektronik |

| Automobil und Transport | |

| Industrie und Fertigung | |

| Logistik und Asset-Tracking | |

| Energie und Versorgung | |

| Gesundheitswesen und Wearables | |

| Nach Land | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest des Asien Pazifik-Raums |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Asien Pazifik eSIM Markt im Jahr 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 2,44 Milliarden USD erreicht.

Welches Land trägt heute am meisten zum Umsatz bei?

China entfiel im Jahr 2024 auf 39,42 % des Umsatzes.

Welches Segment weist die schnellste CAGR auf?

Industrie- und Fertigungsanwendungen wachsen bis 2030 mit einer CAGR von 13,67 %.

Wie schnell werden 5G-basierte eSIM-Profile wachsen?

5G-Profile werden bis 2030 voraussichtlich mit einer CAGR von 11,30 % wachsen.

Warum setzen Netzbetreiber auf Fernbereitstellung?

eSIM senkt die Beschaffungs- und Logistikkosten für SIM um bis zu 50 % und erhöht die EBITDA-Margen.

Was hemmt kleine Anbieter in Südostasien?

Unterschiedliche Zertifizierungsvorschriften und Datenlokalisierungsgesetze verlängern die Compliance-Zeit um bis zu 24 Monate.

Seite zuletzt aktualisiert am: