Größe und Marktanteil des spanischen E-Commerce-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

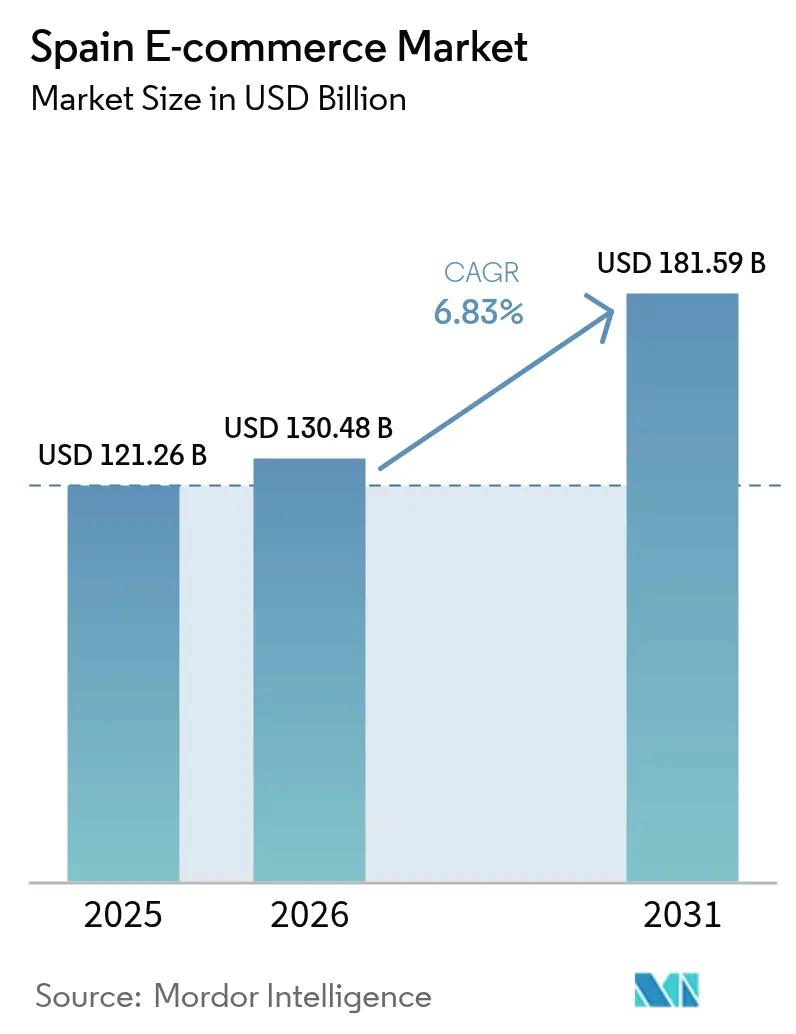

| Marktgröße im Basisjahr (2025) | 121.26 Milliarden US-Dollar |

| Marktgröße (2026) | 130.48 Milliarden US-Dollar |

| Marktgröße (2031) | 181.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen E-Commerce-Markts von Mordor Intelligence

Die Größe des spanischen E-Commerce-Markts wurde im Jahr 2025 auf USD 121,26 Milliarden geschätzt und soll von USD 130,48 Milliarden im Jahr 2026 auf USD 181,59 Milliarden bis 2031 wachsen, bei einer CAGR von 6,83 % während des Prognosezeitraums (2026–2031). Mobile-First-Shopping ist zum Mainstream geworden, da die 5G-Abdeckung 96 % der städtischen Gebiete erreicht, während Bizums Ein-Klick-Konto-zu-Konto-Zahlungen die Checkout-Zeit verkürzen und die Händlergebühren senken. Kit-Digital-Gutscheine im Wert von EUR 3,067 Milliarden (USD 3,46 Milliarden) erleichtern Kapitalengpässe für kleine Unternehmen und veranlassen Zehntausende neuer Online-Shops zur Eröffnung. Die Same-Day-Delivery-Kapazität hat sich über die Korridore Madrid–Barcelona hinaus ausgedehnt und verringert die Servicelücke zwischen lokalen Einzelhändlern und Amazon. Die grenzüberschreitende Nachfrage lateinamerikanischer Verbraucher, die von spanischsprachigen Websites und Euro-Preisen angezogen werden, fügt einen zweiten Wachstumsmotor hinzu.

Wichtigste Erkenntnisse des Berichts

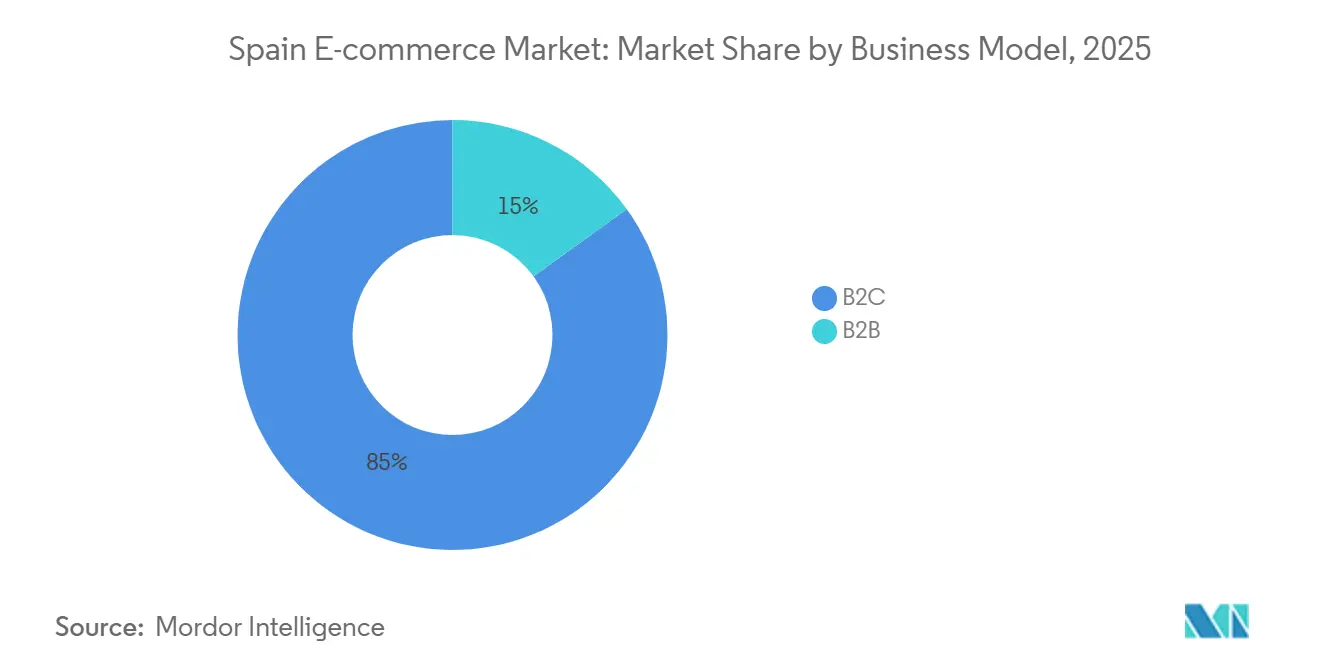

- Nach Geschäftsmodell entfielen Business-to-Consumer-Transaktionen auf 84,97 % des Werts im Jahr 2025, während Business-to-Business bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen wird.

- Nach Gerätetyp trieben Smartphones 69,67 % des B2C-Traffics im Jahr 2025 an; Desktop- und Laptop-Kanäle sollen mit einer CAGR von 7,26 % wachsen, da größere Bildschirme überlegte Käufe unterstützen.

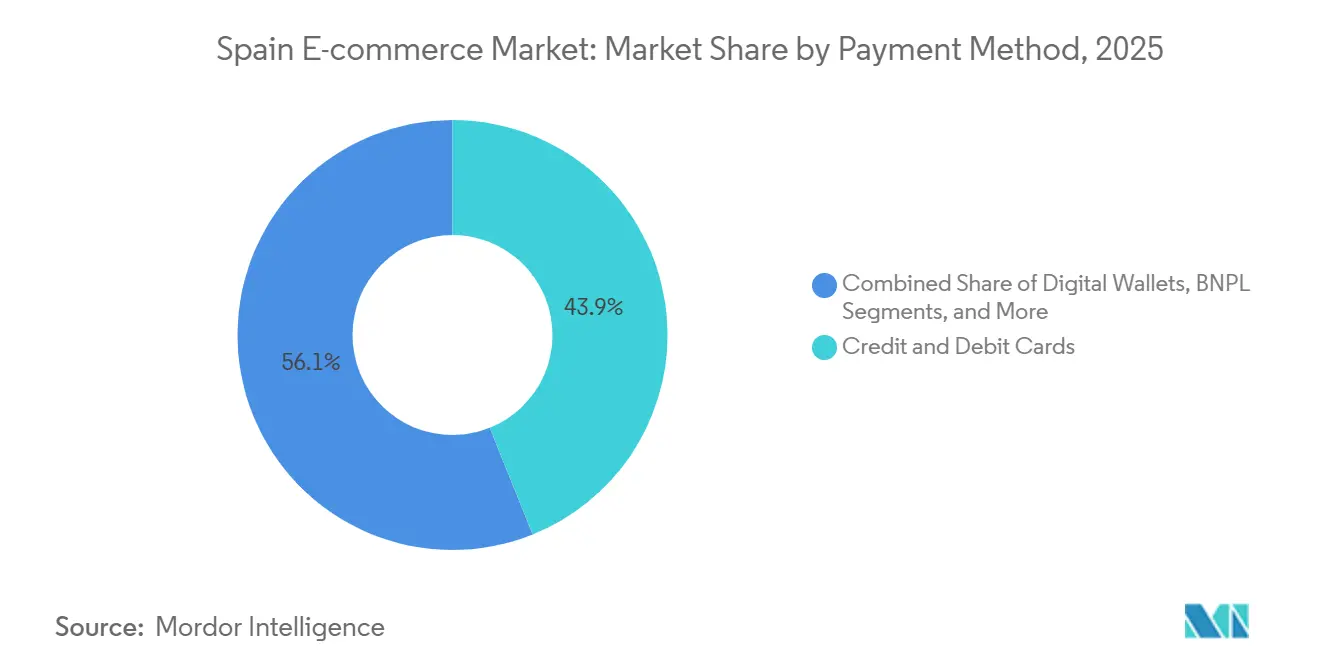

- Nach Zahlungsmethode hielten Kredit- und Debitkarten im Jahr 2025 einen Zahlungsanteil von 43,92 %, während Kauf-jetzt-zahle-später-Lösungen bis 2031 mit einer CAGR von 8,37 % voranschreiten.

- Nach Produktkategorie entfielen auf Mode und Bekleidung 29,49 % der Kategorieausgaben im Jahr 2025, doch Schönheit und Körperpflege soll mit einer CAGR von 7,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen E-Commerce-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verbreitung des Bizum-Sofortzahlungssystems | +1.1% | National, am stärksten in Madrid, Katalonien, Baskenland | Kurzfristig (≤ 2 Jahre) |

| Staatliche Kit-Digital-Zuschüsse zur Beschleunigung der Digitalisierung von KMU | +1.3% | National, frühe Gewinne in Andalusien, Valencianische Gemeinschaft, Galicien | Mittelfristig (2–4 Jahre) |

| Ausbau der Same-Day-Delivery-Netzwerke durch Correos und SEUR | +0.9% | Ballungsräume Madrid, Barcelona, Valencia, Sevilla | Kurzfristig (≤ 2 Jahre) |

| Durch 5G ausgelöster Anstieg des Mobile-First-Shoppings | +1.2% | National, früher in großen städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Nachfrage von lateinamerikanischen spanischsprachigen Käufern | +0.7% | Landesweit, konzentriert auf Mode, Schönheit, Elektronik | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung nachhaltiger Lieferung und Reverse-Logistics-Lösungen | +0.4% | Primär- und Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verbreitung des Bizum-Sofortzahlungssystems

Bizums Nutzerbasis von 20 Millionen ermöglicht einen Ein-Tipp-Checkout, der Kartennetzwerke umgeht, die Interbankengebühren für Händler senkt und die Wiederkaufrate steigert.[1]Bizum, "Über uns," bizum.es Der Dienst verarbeitete 2023 763 Millionen Transaktionen und plant für 2025 eine NFC-Point-of-Sale-Funktionalität, die Online- und Offline-Zahlungserlebnisse vereinheitlicht. Die Governance durch ein Bankkonsortium gewährleistet die Interoperabilität zwischen Instituten und begrenzt die Fragmentierung, die digitale Geldbörsen anderswo in Europa behindert hat. Die regulatorische Angleichung an PSD2 vereinfacht die grenzüberschreitende Compliance, da spanische Verkäufer Lateinamerika anvisieren. Zusammen heben diese Faktoren die Konversionsraten an und erweitern die adressierbare Basis für den spanischen E-Commerce-Markt.

Staatliche Kit-Digital-Zuschüsse zur Beschleunigung der Digitalisierung von KMU

Finanziert durch EU-Wiederaufbaumittel stellt Kit Digital Gutscheine über EUR 12.000 (USD 14.300), EUR 6.000 (USD 7.100) und EUR 2.000 (USD 2.400) bereit, die E-Commerce-Plattformen, Cloud-Bestandstools und digitales Marketing für kleinere Unternehmen subventionieren. Bis 2024 hatten Zehntausende von KMU Zuschüsse beantragt, was die Online-Produktvielfalt und den Wettbewerb deutlich erhöhte. Die Akzeptanz ist besonders stark in Andalusien und Galicien, Regionen, die historisch hinter Madrid und Katalonien in der digitalen Reife zurücklagen. Zertifizierte Anbieterpakete fördern integrierte Point-of-Sale- und Logistiklösungen, die Bestellfehler und Abstimmungskosten reduzieren. Dieser politische Hintergrund unterstützt längerfristige Infrastrukturinvestitionen in Breitband und Cybersicherheit und stärkt die Wachstumsaussichten für den spanischen E-Commerce-Markt.

Ausbau der Same-Day-Delivery-Netzwerke durch Correos und SEUR

Correos hat EUR 1,8 Milliarden (USD 2,03 Milliarden) für Paketnetzwerk-Upgrades reserviert, darunter Elektrotransporter und 2.400 Click-and-Collect-Punkte, die den Same-Day-Service auf die wichtigsten Ballungsräume ausweiten. SEURs Mikro-Fulfillment-Hubs nutzen Fahrradkuriere, um emissionsarme Zonen zu durchqueren. Schnellere Lieferung steigert die Kundenzufriedenheit: Globale Umfragen zeigen, dass Same-Day-Optionen die Konversion um bis zu 20 % steigern können. Nachhaltigkeitsauflagen in Madrid und Barcelona belohnen zudem Spediteure, die frühzeitig dekarbonisieren. Insgesamt erhöhen diese Bemühungen die Servicegleichheit und fördern die inkrementelle Nachfrage für den spanischen E-Commerce-Markt.

Durch 5G ausgelöster Anstieg des Mobile-First-Shoppings

Spaniens Digital-2026-Agenda trieb 5G bis 2024 auf 96 % städtische und 80 % ländliche Abdeckung.[2]Ministerium für Wirtschaft und digitale Transformation, "5G-Ausbau in Spanien," mineco.gob.es Geringere Latenz unterstützt videobasierte Produktdemos und Augmented-Reality-Anproben und steigert das Engagement auf Mobilgeräten. Einzelhändler setzen Progressive Web Apps ein, die auch in überlasteten Netzwerken schnell laden und die Absprungraten niedrig halten. Die verbesserte Abdeckung bringt auch bisher unterversorgte ländliche Käufer in den spanischen E-Commerce-Markt und verringert das Stadt-Land-Gefälle. Im Prognosezeitraum wird 5G immersive Einkaufsformate wie Live-Stream-Commerce und interaktive Gaming-Kooperationen unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Last-Mile-Logistik in ländlichen Provinzen erhöht Fulfillment-Kosten | -0.7% | Kastilien-León, Extremadura, Kastilien-La Mancha, Aragonien, ländliches Galicien | Mittelfristig (2–4 Jahre) |

| Anhaltende Nachnahmekultur begrenzt die Online-Zahlungskonversion | -0.9% | Landesweit, stärker bei älteren Bevölkerungsgruppen und in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Strenge LOPDGDD/DSGVO-Durchsetzung erhöht KMU-Compliance-Kosten | -0.3% | National, stärker belastend für Kleinstunternehmen | Langfristig (≥ 4 Jahre) |

| Hohe Produktrückgabequoten im Modesegment schmälern Margen | -0.6% | National, konzentriert bei reinen Online-Modehändlern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Nachnahmekultur begrenzt die Online-Zahlungskonversion

Bargeld machte 2025 36 % der physischen Point-of-Sale-Transaktionen in Spanien aus, den höchsten Anteil in Europa. Nachnahme erschwert die Abstimmung, erhöht das Rücksendungsrisiko und verursacht zusätzliche Kurierbearbeitungskosten. Ältere Verbraucher misstrauen der Sicherheit digitaler Zahlungen, ein Gefühl, das durch die 367 Bußgelder in Höhe von insgesamt EUR 30 Millionen (USD 33,8 Millionen) verstärkt wird, die die spanische Datenschutzbehörde im Jahr 2023 verhängte.[3]Spanische Datenschutzbehörde, "Jahresbericht 2023," aepd.es Während Bizum und digitale Geldbörsen jüngere Kohorten ansprechen, haben Händler weiterhin operativen Mehraufwand, bis die Bargeldpräferenz nachlässt. Dieses Gegenwind-Szenario schränkt das volle Potenzial des spanischen E-Commerce-Markts ein.

Fragmentierte Last-Mile-Logistik in ländlichen Provinzen erhöht Fulfillment-Kosten

Lieferkosten in dünn besiedelten Provinzen können 30 %–50 % über den städtischen Tarifen liegen, da die Routenoptimierung schwierig ist. Landbewohner machen 20 % der spanischen Bevölkerung aus, generieren jedoch einen deutlich geringeren Anteil der E-Commerce-Bestellungen, was die Netzwerkskalierung hemmt. Correos weitet die Abdeckung aus, aber Same-Day-Versprechen bleiben in vielen Gebieten wirtschaftlich nicht realisierbar. Begrenzte Paketfächer und die Abhängigkeit von veralteten Transporterrouten verlängern die Transitzeiten und mindern die Kundenzufriedenheit. Sofern Drohnen- oder autonome Fahrzeugpiloten nicht tragfähig werden, wird die ländliche Logistik das Aufwärtspotenzial für den spanischen E-Commerce-Markt begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Digitalisierung der Beschaffung verändert den Unternehmenseinkauf

Business-to-Consumer-Transaktionen machten 84,97 % des Werts im Jahr 2025 aus, aber Business-to-Business-Umsätze sollen mit einer Wachstumsrate von 7,43 % bis 2031 übertreffen. Katalysatoren sind Kit-Digital-Zuschüsse, die ERP-Integrationen finanzieren und es Großhändlern ermöglichen, Bestellungen und Bestandssynchronisierung zu automatisieren. Höhere durchschnittliche Bestellwerte verbessern die Working-Capital-Effizienz, während digitale Kataloge die Einhaltung der Beschaffungsvorschriften des öffentlichen Sektors vereinfachen. Grenzüberschreitende B2B-Ströme aus Lateinamerika nutzen die gemeinsame Sprache und Spaniens EU-Handelsvorteile und sorgen für Widerstandsfähigkeit in Verbraucher-Abschwungphasen.

Omnichannel-Einzelhändler verfeinern weiterhin Click-and-Collect und verwandeln Filialnetzwerke in Mikro-Fulfillment-Knoten. Inditex nutzt Echtzeit-Bestandstransparenz, um Online-Bestellungen aus lokalen Zara-Filialen zu kommissionieren, was die Last-Mile-Distanz verkürzt und die Kundenbindung stärkt. Amazons Fulfillment-Netz mit 40 Standorten intensiviert den Preiswettbewerb, erhöht aber auch die Kundenerwartungen und veranlasst inländische Akteure, Geschwindigkeit und kostenlose Rückgaberichtlinien anzupassen. B2B-Plattformen müssen mit gestaffelten Preisen, ausgehandelten Kreditkonditionen und regulatorischer Dokumentation umgehen, aber einmal digitalisiert, schaffen diese Komplexitäten hohe Wechselkosten und vertiefen den Burggraben des spanischen E-Commerce-Markts.

Nach Gerätetyp: Große Bildschirme unterstützen überlegte Käufe

Mobilgeräte generierten 2025 69,67 % des Traffics und die Mehrheit der Transaktionen. Der Desktop-Traffic soll jedoch mit einer CAGR von 7,26 % wachsen, da Käufer hochpreisige Elektronik und Möbel recherchieren, die von größeren Displays profitieren. Der Marktanteil des spanischen E-Commerce-Markts bei Desktop-Kanälen könnte bis zum Ende des Prognosezeitraums in Bezug auf den Umsatz 35 % übersteigen, trotz geringerer Besucherzahlen. Rich-Media-Konfiguratoren, Nebeneinandervergleiche von Spezifikationen und Finanzrechner sind auf Laptops nach wie vor einfacher zu bedienen und fördern höhere durchschnittliche Bestellwerte.

Einzelhändler setzen responsive Websites ein, sodass gespeicherte Warenkörbe nahtlos zwischen Geräten übertragen werden und Käufer, die auf Smartphones stöbern, den Checkout auf Desktops abschließen können. 5G reduziert die mobile Latenz, aber Akkubeschränkungen und Benachrichtigungsüberflutung veranlassen einige Käufer weiterhin, für die endgültige Zahlung auf größere Bildschirme zu wechseln. Voice-Shopping über intelligente Assistenten hat eine Nischenanziehungskraft, hauptsächlich für wiederkehrende Lebensmittelbestellungen, aber verbesserte Verarbeitung natürlicher Sprache könnte seine Rolle im Laufe der Zeit steigern. Die Gerätediversität verpflichtet Händler, ein konsistentes Branding und eine konsistente Funktionalität über alle Touchpoints hinweg aufrechtzuerhalten und so das Wachstum für den spanischen E-Commerce-Markt zu sichern.

Nach Zahlungsmethode: Ratenzahlungsflexibilität gewinnt an Dynamik

Karten kontrollierten 2025 43,92 % des Checkout-Anteils, doch ihre Dominanz schwindet, da die Akzeptanz von Kauf-jetzt-zahle-später (BNPL) zunimmt. BNPL-Volumina wuchsen 2025 um mehr als 8 % im Jahresvergleich und erfassen jüngere Bevölkerungsgruppen, die transparente Raten ohne revolvierende Zinsen bevorzugen. Die Marktgröße des spanischen E-Commerce-Markts für digitale Geldbörsen-Zahlungen, zu denen Bizum, PayPal und Apple Pay gehören, erreichte 2025 USD 27 Milliarden. Allein Bizum trieb 21 % der E-Commerce-Transaktionen an, die höchste Penetration bankbasierter Sofortzahlungen in Westeuropa.

Regulierungsbehörden erwägen strengere BNPL-Regeln, um Kreditwürdigkeitsprüfungen an Bankstandards anzupassen. Händler schätzen derweil höhere Konversionsraten und größere Warenkörbe, wenn BNPL verfügbar ist. Nachnahme nimmt relativ gesehen weiter ab, bleibt aber dort bestehen, wo Breitband- und Kartenpenetration zurückbleiben. Die Zahlungsdiversifizierung verringert die Abhängigkeit von einer einzigen Zahlungsschiene und schützt den spanischen E-Commerce-Markt vor systemischen Ausfällen oder Gebührenerhöhungen.

Nach Produktkategorie: Schönheit überholt das Ausmaß der Mode

Mode führte mit 29,49 % der Ausgaben im Jahr 2025, was Spaniens starkes Fast-Fashion-Erbe widerspiegelt. Schönheit und Körperpflege soll mit 7,18 % wachsen und den Abstand verringern, da Influencer-Marketing Probierkäufe und Nachkäufe antreibt. Online-Schönheitskäufer bevorzugen Video-Tutorials und virtuelle Anproben, die 5G reibungsloser macht und die Entdeckungs-zu-Kauf-Zyklen verkürzt. Unterhaltungselektronik bleibt zyklisch, profitiert aber vom 5G-Handset-Austausch und der Nachfrage nach Hardware für ortsunabhängiges Arbeiten. Online-Lebensmittel und -Getränke machen noch immer einen einstelligen Anteil am Lebensmitteleinzelhandel aus, steigen aber schnell mit 30-Minuten-Lieferversprechen in dicht besiedelten Städten.

Hohe Rückgabequoten von bis zu 37,5 % bei Premium-Bekleidung belasten die Margen und erhöhen den CO₂-Fußabdruck. Einzelhändler reagieren mit Größenempfehlungsalgorithmen und kostenpflichtigen Mitgliedschaftsmodellen, die Logistikkosten ausgleichen. Abonnementdienste für Heimwerker- und Haustierbedarf schaffen wiederkehrende Einnahmequellen. Die Kategoriediversifizierung schützt Verkäufer vor Modevolatilität und stärkt die Gesamtresilienz des spanischen E-Commerce-Markts.

Geografische Analyse

Madrid und Katalonien generierten 2025 den Löwenanteil der Online-Ausgaben, unterstützt durch dichte Logistikanlagen, höhere verfügbare Einkommen und frühe Bizum-Akzeptanz. Amazons Kapitalaufwendungen intensivierten die Same-Day-Abdeckung in beiden Ballungsräumen, während Inditex Filialnetzwerke für zweistündiges Click-and-Collect nutzte. Die Unternehmenskonzentration der Gemeinschaft Madrid stärkt die B2B-Beschaffung, und Kataloniens Fertigungsbasis unterstützt exportorientierte Transaktionen.

Andalusien und die Valencianische Gemeinschaft, obwohl heute kleiner, sollen bis 2031 die am schnellsten wachsenden Regionen sein. Same-Day-Delivery hat sich auf Sevilla, Málaga und Valencia ausgeweitet und verringert Serviceunterschiede. Kit-Digital-Gutscheine beschleunigen die KMU-Einbindung in diesen Regionen und erweitern die Produktvielfalt und die lokale Beschäftigung. Die 5G-Abdeckung im ländlichen Raum, jetzt bei 80 %, ermöglicht mobiles Einkaufen in bisher unterversorgten Gemeinden und vergrößert den Fußabdruck des spanischen E-Commerce-Markts.

Andere autonome Gemeinschaften zeigen gemischte Dynamiken. Die Industriecluster des Baskenlandes treiben die B2B-Nachfrage an, während Galicien mit verstreuten Siedlungen kämpft, die die Lieferkosten erhöhen. Kastilien-León und Aragonien sehen sich mit 30 %–50 % höheren Kosten pro Paket konfrontiert, was Plattformen zwingt, Aufschläge zu erheben oder Serviceniveaus zu begrenzen. Öffentliche Breitbandinvestitionen zielen darauf ab, die Lücke zu schließen, doch die physische Logistik bleibt die bindende Einschränkung für die landesweite Parität.

Wettbewerbslandschaft

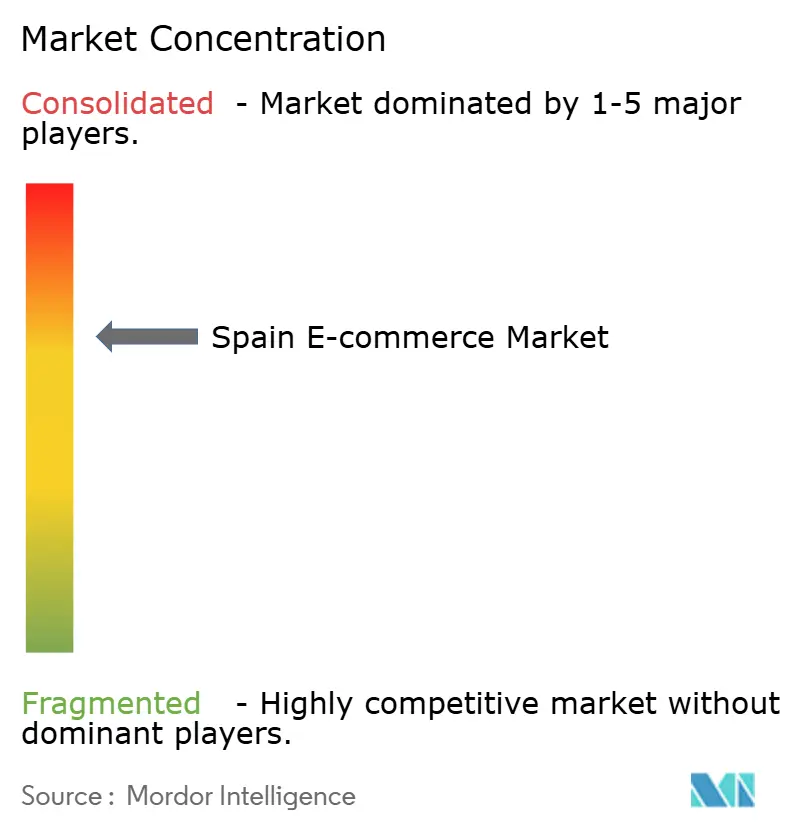

Der spanische E-Commerce-Markt weist ein Trio von Schwergewichten auf – Amazon, El Corte Inglés und Inditex –, die gemeinsam einen beträchtlichen, aber nicht dominanten Anteil halten und damit ausreichend Raum für Nischenspezialisten lassen. Amazon betreibt mehr als 40 Logistikstandorte und bietet ein unübertroffenes Sortiment und Same-Day-Reichweite. El Corte Inglés wandelt Filialen in Fulfillment-Knoten um und skaliert seinen Marktplatz, um bis 2026 5.000 Drittanbieter einzubinden. Inditex, mit EUR 10,2 Milliarden (USD 11,5 Milliarden) Online-Umsatz, verbindet Filialbestand und digitale Nachfrage, verkürzt Last-Mile-Distanzen und verbessert die Abverkaufsquote.

Quick-Commerce-Akteure wie Glovo kooperieren mit Lebensmittelhändlern für Lieferungen in unter 30 Minuten und testen die Grenzen der Wirtschaftlichkeit städtischer Dichte. Fachhändler wie MediaMarkt und PcComponentes konkurrieren durch Expertenberatung und gebündelte Dienstleistungen und differenzieren sich jenseits des Preises. Der Compliance-Aufwand durch strenge Datenschutzdurchsetzung begünstigt größere Plattformen mit rechtlichen Ressourcen und drängt kleinere Verkäufer zur Marktplatzaggregation. Investitionsschwerpunkte umfassen künstliche Intelligenz für personalisierte Suche, Augmented Reality für Produktvisualisierung und Blockchain für Lieferkettentransparenz, alles ermöglicht durch allgegenwärtige 5G-Bandbreite.

Chancen bestehen weiterhin in der ländlichen Abdeckung und grenzüberschreitenden Strömen aus Lateinamerika. Logistikinnovationen, darunter Paketfächer an Tankstellen und geplante Drohnenversuche, könnten neue Käuferkohorten erschließen. Da nachhaltige Liefermandate strenger werden, werden Spediteure mit elektrifizierten Flotten Vorteile als Erstmover genießen und ihre Rolle im sich entwickelnden spanischen E-Commerce-Markt festigen.

Marktführer der spanischen E-Commerce-Branche

Amazon EU S.à r.l.

El Corte Inglés S.A.

PC Componentes y Multimedia S.L.

Centros Comerciales Carrefour S.A.

Zara Spain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Amazon Spain eröffnete zwei Fulfillment-Center in Zaragoza und Sevilla und fügte 500.000 Quadratmeter Kapazität und 1.500 Dauerarbeitsplätze hinzu.

- Dezember 2024: Inditex schloss den landesweiten Einsatz des Echtzeit-Bestandsmanagements ab und reduzierte die Click-and-Collect-Vorlaufzeiten in den wichtigsten Ballungsräumen auf unter zwei Stunden.

- November 2024: Carrefour Spain kooperierte mit Glovo, um eine 30-Minuten-Lebensmittellieferung in Madrid, Barcelona und Valencia einzuführen.

- Oktober 2024: Correos rollte 500 elektrische Lieferfahrzeuge in Madrid und Barcelona im Rahmen seines EUR 1,8 Milliarden umfassenden Flottendekarbonisierungsplans aus.

Berichtsumfang des spanischen E-Commerce-Markts

Der Bericht über den spanischen E-Commerce-Markt ist segmentiert nach Geschäftsmodell (B2B, B2C), Gerätetyp für B2C-E-Commerce (Smartphone und Mobilgerät, Desktop und Laptop, andere Gerätetypen), Zahlungsmethode für B2C-E-Commerce (Kredit- und Debitkarten, digitale Geldbörsen, Kauf-jetzt-zahle-später, andere Zahlungsmethoden), Produktkategorie für B2C-E-Commerce (Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Heim, andere Produktkategorien) und Geografie (Gemeinschaft Madrid, Katalonien, Andalusien, Valencianische Gemeinschaft, Rest von Spanien). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| B2B |

| B2C |

| Smartphone und Mobilgerät |

| Desktop und Laptop |

| Andere Gerätetypen |

| Kredit- und Debitkarten |

| Digitale Geldbörsen |

| Kauf-jetzt-zahle-später |

| Andere Zahlungsmethoden |

| Schönheit und Körperpflege | Haarpflege |

| Hautpflege | |

| Kosmetik und Schönheit | |

| Andere Produktkategorien für Schönheit und Körperpflege | |

| Unterhaltungselektronik | Mobilgeräte |

| PCs und Laptops | |

| Audiogeräte | |

| Gaming-Geräte | |

| Andere Produktkategorien für Unterhaltungselektronik | |

| Mode und Bekleidung | Kleidung |

| Schuhe | |

| Modezubehör | |

| Andere Produktkategorien für Mode und Bekleidung | |

| Lebensmittel und Getränke | Verpackte Lebensmittel |

| Backwaren und Süßwaren | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Andere Produktkategorien für Lebensmittel und Getränke | |

| Möbel und Heim | Wohnmöbel |

| Büromöbel | |

| Gartenmöbel | |

| Andere Produktkategorien für Möbel und Heim | |

| Andere Produktkategorien |

| Nach Geschäftsmodell | B2B | |

| B2C | ||

| Nach Gerätetyp für B2C-E-Commerce | Smartphone und Mobilgerät | |

| Desktop und Laptop | ||

| Andere Gerätetypen | ||

| Nach Zahlungsmethode für B2C-E-Commerce | Kredit- und Debitkarten | |

| Digitale Geldbörsen | ||

| Kauf-jetzt-zahle-später | ||

| Andere Zahlungsmethoden | ||

| Nach Produktkategorie für B2C-E-Commerce | Schönheit und Körperpflege | Haarpflege |

| Hautpflege | ||

| Kosmetik und Schönheit | ||

| Andere Produktkategorien für Schönheit und Körperpflege | ||

| Unterhaltungselektronik | Mobilgeräte | |

| PCs und Laptops | ||

| Audiogeräte | ||

| Gaming-Geräte | ||

| Andere Produktkategorien für Unterhaltungselektronik | ||

| Mode und Bekleidung | Kleidung | |

| Schuhe | ||

| Modezubehör | ||

| Andere Produktkategorien für Mode und Bekleidung | ||

| Lebensmittel und Getränke | Verpackte Lebensmittel | |

| Backwaren und Süßwaren | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Andere Produktkategorien für Lebensmittel und Getränke | ||

| Möbel und Heim | Wohnmöbel | |

| Büromöbel | ||

| Gartenmöbel | ||

| Andere Produktkategorien für Möbel und Heim | ||

| Andere Produktkategorien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Online-Einzelhandelsausgaben in Spanien bis 2031 sein?

Es wird prognostiziert, dass sie USD 181,59 Milliarden erreichen werden, was eine CAGR von 6,83 % ab 2026 widerspiegelt.

Welche spanischen Regionen zeigen das schnellste E-Commerce-Wachstum?

Andalusien und die Valencianische Gemeinschaft sollen die nationalen Durchschnittswerte übertreffen, da sich Same-Day-Delivery ausweitet und KMU Kit-Digital-Lösungen übernehmen.

Welche Zahlungsmethoden gewinnen unter spanischen Käufern an Marktanteil?

Kauf-jetzt-zahle-später und Bizum-Konto-zu-Konto-Zahlungen sind die am schnellsten wachsenden Optionen, insbesondere bei jüngeren Bevölkerungsgruppen.

Warum beschleunigt sich der Business-to-Business-E-Commerce in Spanien?

Kit-Digital-Subventionen und ERP-Integrationen ermöglichen es Großhändlern und Industriekäufern, komplexe Beschaffungsabläufe online zu verlagern, was eine CAGR von 7,43 % antreibt.

Wie reduzieren spanische Einzelhändler hohe Rückgabequoten im Modebereich?

Sie setzen Größenempfehlungsalgorithmen, virtuelle Anproben und Mitgliedschaftsmodelle ein, um passbedingte Rücksendungen zu senken, die bis zu 37,5 % erreichen können.

Welche Logistikinnovationen verbessern die ländliche Lieferung?

Correos weitet Paketfächer aus und testet Elektrofahrzeuge, während Drohnenpiloten darauf abzielen, den 30 %–50 % Kostenaufschlag für den ländlichen Last-Mile-Service zu senken.

Seite zuletzt aktualisiert am: