Afrika eSIM Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

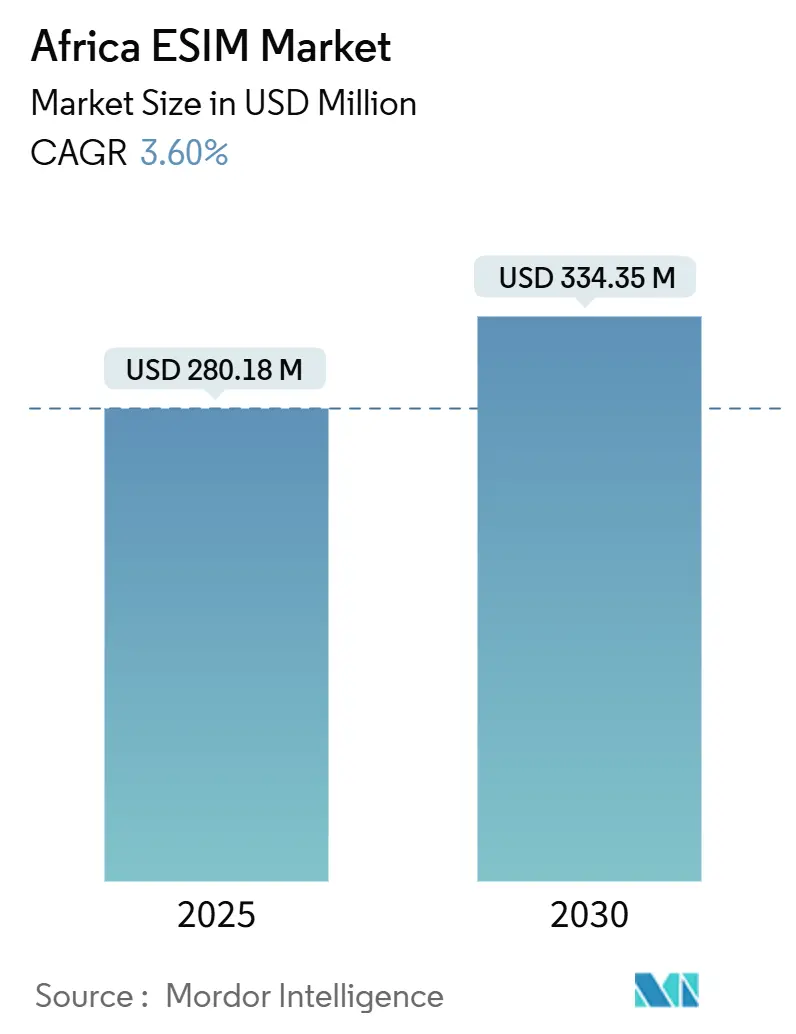

| Marktgröße (2025) | 280.18 Millionen US-Dollar |

| Marktgröße (2030) | 334.35 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika eSIM Marktanalyse von Mordor Intelligence

Die Afrika eSIM Marktgröße wird im Jahr 2025 auf 280,18 Millionen USD geschätzt und soll bis 2030 einen Wert von 334,35 Millionen USD erreichen, bei einem CAGR von 3,60 % während des Prognosezeitraums (2025–2030).

Die steigende 5G-Standortdichte in 16 Ländern, die rasche Einführung rein digitaler SIM-Angebote durch Tier-1-Betreiber sowie wiederkehrende Einnahmen aus Abonnementverwaltungsplattformen stützen eine stetige Expansion. Der Großteil der Einnahmen stammt nach wie vor aus Hardware, da Automobil- und Industrienutzer hochtemperaturfeste MFF2-Chips benötigen, doch das stärkste Wachstum verlagert sich auf cloudnative Bereitstellungsdienste, die bei jedem Anbieterwechsel eines Geräts eine Gebühr erheben. Dual-SIM-Smartphones unter 200 USD halten das Volumenwachstum aufrecht, während Wearables, Versorgungszähler und Fahrzeugtelematik die adressierbare Basis erweitern. Der Wettbewerbsdruck steigt, da kleinere Betreiber eSIM einsetzen, um sich durch grenzüberschreitendes Roaming zu differenzieren, obwohl lückenhafte regulatorische Rahmenbedingungen in Nigeria, Ghana und Tansania das Massen-Onboarding verzögern.

Wichtigste Erkenntnisse des Berichts

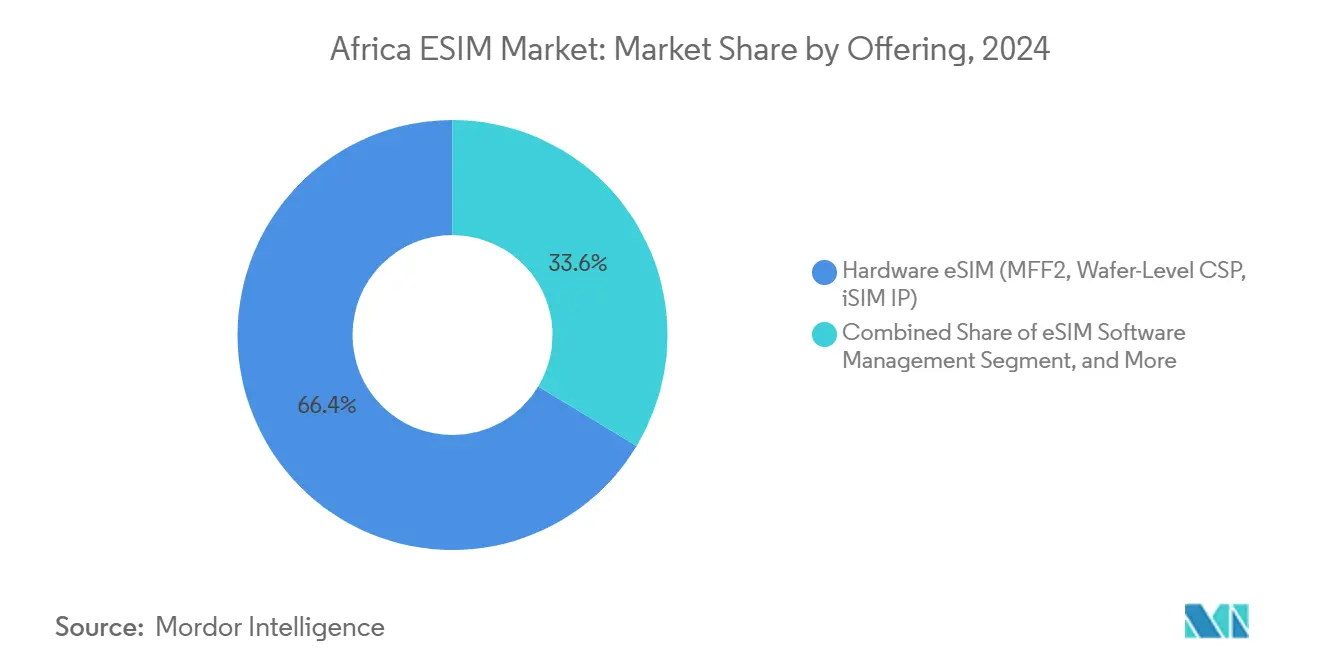

- Nach Angebot entfiel im Jahr 2024 ein Marktanteil von 66,37 % am Afrika eSIM Markt auf Hardware, während Remote-SIM-Bereitstellungsdienste bis 2030 einen CAGR von 11,10 % verzeichnen sollen.

- Nach Gerätetyp hielten Smartphones und Feature-Phones im Jahr 2024 einen Marktanteil von 76,66 % am Afrika eSIM Markt, während Wearables bis 2030 voraussichtlich mit einem CAGR von 12,19 % wachsen werden.

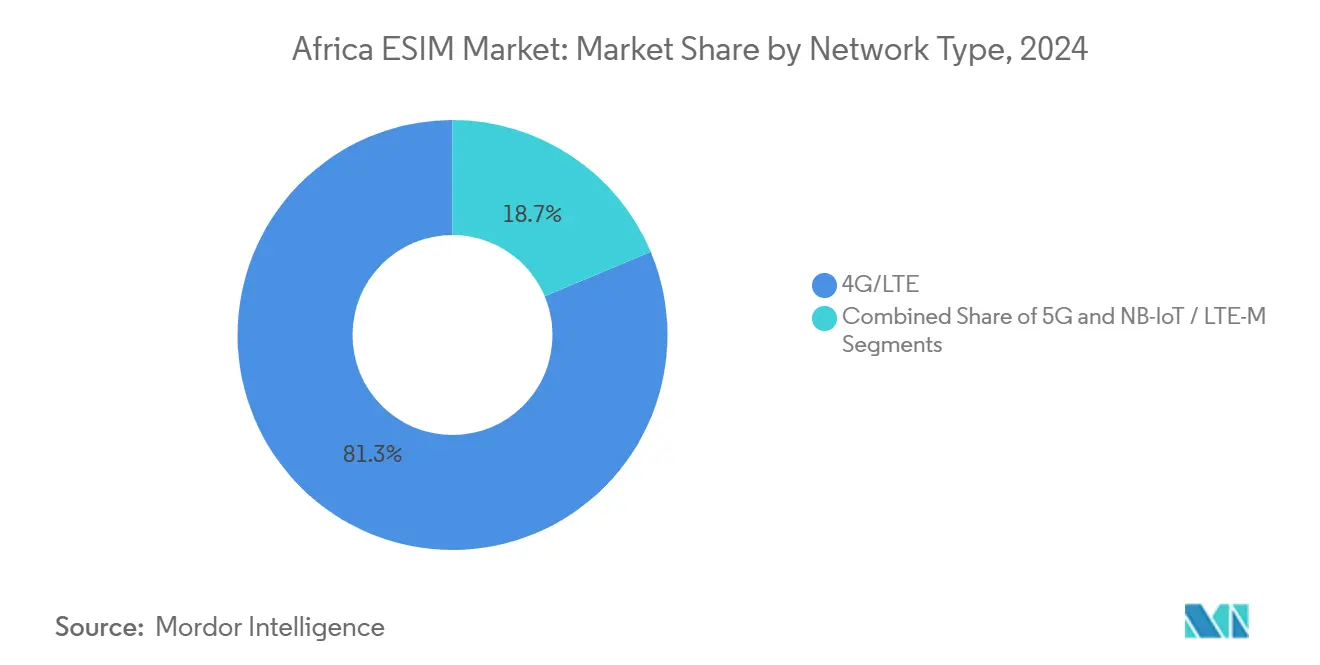

- Nach Netzwerktyp entfielen im Jahr 2024 81,32 % der Afrika eSIM Marktgröße auf 4G und LTE, und NB-IoT- sowie LTE-M-Verbindungen werden bis 2030 mit einem CAGR von 16,17 % steigen.

- Nach Endnutzerbranche entfielen im Jahr 2024 71,48 % der Afrika eSIM Marktgröße auf Unterhaltungselektronik, während Industrie und Fertigung einen CAGR von 15,58 % bis 2030 aufweist.

- Nach Geografie führte Südafrika im Jahr 2024 mit einem Marktanteil von 19,20 % am Afrika eSIM Markt, während Kenia mit einem CAGR von 6,90 % bis 2030 das höchste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Afrika eSIM Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausbau der 5G-Netzabdeckung | +0.9% | Südafrika, Kenia, Nigeria, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| IoT-basierte Versorgungsmessung und Smart Cities | +0.8% | Südafrika, Kenia, Nigeria, Ghana, Tansania | Langfristig (≥ 4 Jahre) |

| Digitale Identitätsprogramme für Remote-Onboarding | +0.6% | Ägypten, Kenia, Südafrika, Marokko | Mittelfristig (2–4 Jahre) |

| OEM-Druck für Dual-SIM-Geräte unter 200 USD | +0.7% | Nigeria, Kenia, Ghana, Tansania, Rest Afrikas | Kurzfristig (≤ 2 Jahre) |

| Optimierung der Roaming-Kosten für Diaspora-Reisen | +0.4% | Südafrika, Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Satelliten-Mobilfunk-Konvergenz im Bergbau | +0.3% | Südafrika, Tansania, Sambia, Rest Afrikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der 5G-Netzabdeckung in wichtigen afrikanischen Ballungsräumen

Safaricom hat 1.114 5G-Basisstationen errichtet, die nun 14 % der kenianischen Bevölkerung erreichen, während MTN Nigeria 11,3 % seines Marktes abdeckt.[1]Ericsson, "Mobilitätsbericht," ericsson.com Die GSMA zählt 27 Betreiber mit kommerziellem 5G in 16 afrikanischen Staaten, doch weniger als 10 bieten eSIM an, was zeigt, dass Funk-Upgrades allein keine digitale SIM-Nutzung auslösen. Städtische Zentren wie Johannesburg, Nairobi und Lagos ermöglichen eSIM-basiertes Cloud-Gaming und Augmented-Reality-Dienste, während ländliche Gebiete weiterhin auf 4G angewiesen sind, was die adressierbare Premiumnachfrage begrenzt. Betreiber priorisieren drahtlosen Breitbandzugang für Privathaushalte, da die durchschnittlichen Einnahmen pro Nutzer für Heim-Internet die Smartphone-Datentarife um 40 % übersteigen, was den eSIM-Durchbruch im Verbraucherbereich verlangsamt. Orange schloss den nationalen 4G-Ausbau in der Zentralafrikanischen Republik Anfang 2025 ab, wobei zunächst die Skalierung der Abonnentenzahl im Vordergrund stand und die Einführung dichter 5G-Schichten, die die eSIM-Monetarisierung ankurbeln würden, aufgeschoben wurde.[2]Orange Business, "Smart Metering in Afrika," orangebusiness.com

Wachsende Akzeptanz von IoT-basierter Versorgungsmessung und Smart-City-Projekten

Orange Energies installierte 300.000 vorausbezahlte Smart Meter in 12 afrikanischen Ländern und reduzierte Stromdiebstahlverluste durch einen eSIM-fähigen Pay-as-you-go-Dienst um 18 %. Sigfox Südafrika gewann einen Auftrag für 15 Millionen intelligente Wasserzähler gemäß Verordnung RT29 und wandelte die Compliance-Anforderung in einen Wachstumsmotor für eSIM-Sensoren um. Das Smart-Bahir-Dar-Pilotprojekt von Ethio Telecom verbindet Ampeln und Abfallbehälter; das Fehlen einer eSIM erzwingt jedoch eine werkseitige Vorprovisionierung, die die Bereitstellung um sechs Wochen verlängert. MTN verwaltet 2,3 Millionen IoT-Verbindungen, doch nur 12 % davon nutzen eSIM, da kleinere Kommunen häufig nicht über die erforderliche Abonnementverwaltungssoftware verfügen. Fragmentierte Beschaffungsprozesse binden jedes Ministerium an seinen eigenen Betreiber und verhindern Skaleneffekte, die einen breiteren eSIM-Einsatz rechtfertigen würden.

Staatlich geförderte digitale Identitätsprogramme zur Ermöglichung von Remote-eSIM-Onboarding

Die ägyptische Regulierungsbehörde genehmigte eSIM im Jahr 2024 und verknüpfte die Aktivierung mit der nationalen Ausweisdatenbank, sodass Orange Egypt Abonnenten mittels Gesichtserkennung onboarden kann. Kenias Huduma-Namba-System unterstützt die Remote-Bereitstellung von Safaricom, deckt derzeit jedoch nur 38 Millionen der 54 Millionen Einwohner ab. Südafrika erprobt einen digitalen Personalausweis, der eSIM-Zugangsdaten einbettet und potenziell Identitätsprüfungen und SIM-Ausgabe in einem einzigen Token zusammenführt; Bedenken hinsichtlich bürgerlicher Freiheiten könnten den Rollout jedoch verlangsamen. Marokko registrierte im Jahr 2024 12 Millionen Bürger auf seiner eID-Plattform; die Betreiber haben die Integration der Remote-Bereitstellung jedoch noch nicht abgeschlossen, was den Unterschied zwischen regulatorischer Bereitschaft und kommerzieller Umsetzung unterstreicht.

OEM-Druck für Dual-SIM- und eSIM-only-Smartphones unter 200 USD

Huawei stellte die Watch Fit 4 für 19.999 KES (154 USD) mit eigenständiger eSIM vor, während das Einstiegsmodell Band 10 auf Mobilfunk verzichtet, um einen Preis von 6.999 KES (54 USD) zu erreichen. Airtel Africa meldet eine Smartphone-Durchdringung von 41,4 % in 14 Märkten, doch 68 % der neuen Mobiltelefone werden nach wie vor für unter 150 USD verkauft – ein Preissegment, in dem OEMs eSIM häufig weglassen, um die Materialkosten zu senken. Telkom Südafrika erreicht eine Smartphone-Durchdringung von 70 %, da Vertragssubventionen eSIM-Telefone mit 24-monatigen Datentarifen kombinieren – ein Kreditmodell, das Nigeria und Kenia fehlt. STMicroelectronics erzielte im Jahr 2024 mit seinem ST4SIM-300 Wafer-Level-Kosten von 0,80 USD und überwand damit die Preishürde für eSIM-Feature-Phones unter 100 USD. Die Zurückhaltung der Betreiber dämpft auch das Bewusstsein, da laut aktuellen GSMA-Umfragen nur drei von zehn Abonnenten die Vorteile von eSIM kennen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte eSIM-Unterstützung bei Tier-2- und Tier-3-Mobilfunknetzbetreibern | −0.5% | Ghana, Tansania, Uganda, Sambia, Senegal | Mittelfristig (2–4 Jahre) |

| Fragmentierte regulatorische Ansätze | −0.4% | Nigeria, Ghana, Tansania, Algerien | Kurzfristig (≤ 2 Jahre) |

| Niedriger Geräteerneuerungszyklus | −0.6% | Nigeria, Kenia, Ghana, Tansania | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsbedenken rund um RSP-Plattformen | −0.2% | Südafrika, Kenia, Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte eSIM-Bereitstellungsunterstützung bei Tier-2- und Tier-3-Mobilfunknetzbetreibern

Zamtel führte im September 2024 eSIM für 3,2 Millionen Abonnenten ein, was nur 8 % des sambischen Marktes entspricht, sodass die meisten Nutzer bei Airtel oder MTN verbleiben, die weiterhin auf physische SIM-Karten setzen. MTN South Sudan folgte im Januar 2025, doch Konflikte schränken den Handset-Import ein, der für eine Skalierung erforderlich wäre. Workz berechnet 0,15 USD pro Profildownload, sodass ein Betreiber mit fünf Millionen Abonnenten jährlich 750.000 USD vor Marketingausgaben zahlt – eine Hürde, die viele Tier-2-Anbieter nicht überwinden können.[3]Workz, "eSIM-Kostenmodell," workz.com Ghanas kleinere Betreiber Glo und Expresso bleiben außerhalb des eSIM-Ökosystems, was Gerätehersteller zwingt, physische SIM-Karten vorzuladen, und Nutzer an etablierte Anbieter bindet. Nur 18 der 240 von der GSMA gelisteten eSIM-Discovery-Anbieter sind in Subsahara-Afrika tätig, und die meisten konzentrieren sich auf Unternehmens-IoT statt auf Massen-Smartphones.

Fragmentierte regulatorische Ansätze zur Remote-SIM-Bereitstellung

Ägypten schreibt vor, dass eSIM-Profile eine Dual-Line-Unterstützung enthalten müssen, die an den nationalen Ausweis geknüpft ist, während Nigeria über keinen Rahmen verfügt und Betreiber unsicher sind, ob Remote-Onboarding mit den Regeln zur persönlichen SIM-Registrierung in Konflikt steht. Die tansanische Regulierungsbehörde hat noch keine Leitlinien veröffentlicht, was Markteinführungen von Vodacom und Airtel trotz Bereitschaft ihrer Muttergesellschaften verzögert und jeden Betreiber jährlich rund 120.000 hochwertige Abonnenten kostet, die zu kenianischen oder südafrikanischen Profilen wechseln. Ghana setzt biometrische SIM-Registrierung durch, gibt jedoch keine Klarheit darüber, ob Gesichtserkennung den Standard für eSIM erfüllt, was Betreiber einem rechtlichen Risiko aussetzt. Algerien blockiert eSIM weiterhin und zwingt Orange, physische Karten zu verteilen, die im Widerspruch zu seiner panafrikansichen Digitalstrategie stehen. Das Fehlen harmonisierter GSMA-Standards zwingt OEMs dazu, eSIMs länderspezifisch zu zertifizieren, was Produktzyklen um neun Monate verlängert und kleinere Marken abschreckt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot – Hardware dominiert, während Dienste an Fahrt gewinnen

Hardware trug im Jahr 2024 mit 66,37 % zum Afrika eSIM Marktanteil bei, angeführt von MFF2-Chips und Wafer-Level-Packages, die den Temperaturanforderungen der Automobil- und Industriebranche entsprechen. Remote-SIM-Bereitstellungsdienste sollen bis 2030 einen CAGR von 11,10 % verzeichnen, da Betreiber auf Einnahmequellen aus der Abonnementverwaltung setzen, die bei jedem Profilwechsel Gebühren generieren. Die Afrika eSIM Marktgröße für Hardware wird weiter steigen, da Fahrzeugtelematik und Industriesensoren manipulationssichere Chips einbetten; das Wachstumsdelta begünstigt jedoch eindeutig Cloud-Plattformen. Giesecke+Devrient erlangte im April 2025 die GSMA-SGP.32-v1.2-Konformität, was den Anbieterabhängigkeit bei IoT-Geräten beseitigt und die Dienstakzeptanz beschleunigt. Kigen integrierte sein eIM-Framework in das IoT-Portal von Vodafone und zeigte damit, wie betreiberunabhängige Orchestrierung den Wert von der Hardware zur Software verlagert.

Die Verschiebung spiegelt breitere Telekommunikationsmodelle wider, bei denen Konnektivität softwaredefiniert wird und die Monetarisierung in Richtung Lebenszyklusmanagement wandert. BICS eSIM Hub bietet Multi-IMSI-Profile über 700 Netze an und ermöglicht es afrikanischen Reisenden, Premium-Roaming-Tarife zu umgehen. Workz überschritt 100 Partnertelekommunikationsunternehmen mit Pay-as-you-grow-Preisgestaltung, die der Betreiberwirtschaft entspricht und die Einstiegshürden für mittelgroße Betreiber senkt. Da Pay-per-use-Paradigmen sich verbreiten, werden Dienste die Einnahmelücke zur Hardware im Prognosezeitraum verringern, aber nicht vollständig schließen.

Nach Gerätetyp – Wearables überholen Smartphones

Smartphones und Feature-Phones machten im Jahr 2024 76,66 % des Afrika eSIM Marktanteils aus, da Dual-SIM-Geräte unter 200 USD es Nutzern ermöglichen, Arbeits- und Privatanschlüsse zu trennen, ohne Karten zu wechseln. Wearables sollen bis 2030 den stärksten CAGR von 12,19 % verzeichnen, da städtische Verbraucher Mobilfunk-Smartwatches für Gesundheitsüberwachung und kontaktlose Zahlungen nutzen. Der Afrika eSIM Markt für Wearables soll von sinkenden Komponentenkosten und einem wachsenden Gesundheitsbewusstsein der Mittelschicht profitieren. Netstar betreibt eine Flotte von über 2 Millionen Fahrzeugtelematikeinheiten, die eSIM nutzen, um zwischen MTN und Vodacom zu wechseln, und zeigt damit, wie Unternehmensgeräte über Telefone hinausgehen. Tablets und robuste Laptops bleiben eine Nische, gewinnen jedoch in Logistik und Außendienst an Bedeutung, dank verbesserter 4G-Abdeckung über 71,6 % des Airtel-Africa-Versorgungsgebiets.

Der Geräteerneuerungszyklus bleibt ein Hemmnis, da 91 Millionen Airtel-Abonnenten noch Feature-Phones ohne eingebettete SIM-Steckplätze verwenden. STMicroelectronics senkte die Chipkosten unter 0,80 USD, sodass Einstiegsgeräte im Prognosezeitraum voraussichtlich eSIM integrieren werden, was die Verzögerung zwischen Betreiberfähigkeit und Geräteverfügbarkeit verkürzt.

Nach Netzwerktyp – NB-IoT gewinnt trotz spärlicher Bereitstellungen

4G und LTE bildeten im Jahr 2024 81,32 % des Afrika eSIM Marktanteils, da Betreiber auf datenhungrige Smartphones setzen. NB-IoT und LTE-M sollen bis 2030 einen robusten CAGR von 16,17 % verzeichnen, da Versorgungsunternehmen, Bergbaugesellschaften und Kommunen dauerhaft aktive Sensoren für Messung und Fernüberwachung einsetzen. Nur Safaricom und Vodacom betreiben derzeit NB-IoT in Afrika, was eine Diskrepanz zwischen 5G-Marketingnarrativen und dem energiesparenden Backhaul aufzeigt, den Unternehmen benötigen. Sigfox sicherte sich einen Auftrag für 15 Millionen intelligente Wasserzähler mit einem proprietären Netz und bewies damit, dass Versorgungsunternehmen nicht-zelluläre Optionen nutzen, wenn Betreiber hinterherhinken.

Hohe 5G-Investitionsausgaben begünstigen die Smartphone-Abdeckung in Ballungsräumen gegenüber maschinentypischer Kommunikation. Die GSMA schätzt, dass eSIM bis 2030 37 % der afrikanischen IoT-Verbindungen ausmachen wird, setzt dabei jedoch voraus, dass sich NB-IoT-Bereitstellungen bis 2027 verdreifachen – eine Prognose, die von Spektrumspolitikreformen abhängt. Bis dahin kombinieren Unternehmen 2G-Fallback, Satelliten-Overlays und proprietäre LPWA-Lösungen, um die Lücke zu überbrücken.

Nach Endnutzerbranche – Industrielles IoT beschleunigt sich

Unterhaltungselektronik dominierte im Jahr 2024 mit 71,48 % der Afrika eSIM Marktgröße, angetrieben durch Lieferungen von Mobiltelefonen und Wearables. Industrie und Fertigung weisen einen CAGR von 15,58 % auf, da Fabriken Sensoren für vorausschauende Wartung einsetzen, die auf zuverlässige Verbindungen mit geringer Latenz angewiesen sind. Die Afrika eSIM Marktgröße für den Industriebereich steigt parallel zu Programmen wie dem Asset-Monitoring von Vodacom IoT in Südafrika und Mosambik. Fahrzeugtelematik bleibt eine wichtige Nische, wobei Netstar zeigt, dass eSIM-basierter Betreiberwechsel Ausfallzeiten um 18 % reduzieren kann. Logistikunternehmen nutzen Multi-IMSI-Profile von CommsCloud, um grenzüberschreitendes Roaming um 70 % zu reduzieren.

Versorgungsunternehmen führen weiterhin das Maschine-zu-Maschine-Volumen an. Orange Energies nutzt eSIM, um Stromdiebstahl einzudämmen und Pay-as-you-go-Solartarife zu unterstützen, und demonstriert damit einen messbaren ROI, der weitere Bereitstellungen fördert. Das Gesundheitswesen trägt heute ein bescheidenes Volumen bei, doch eSIM-verbundene Glukosemessgeräte und Blutdruckmanschetten verbessern Telemedizinprogramme und deuten auf künftiges Wachstum hin, sobald Erstattungsmodelle ausgereift sind.

Geografische Analyse

Südafrika hielt im Jahr 2024 einen Marktanteil von 19,20 % am Afrika eSIM Markt, gestützt durch die kombinierten Verbraucher-IoT-Angebote von Vodacom und MTN sowie Telkoms 70-prozentige Smartphone-Durchdringung bei 17,5 Millionen Kunden. Die Unabhängige Kommunikationsbehörde erlaubt die E-Mail-Verifizierung zur Aktivierung, was Filialbesuche überflüssig macht und die Akzeptanz steigert. Vodacom meldete einen Umsatz von 3,63 Milliarden USD im ersten Halbjahr des Geschäftsjahres 2025 und betreibt 588 5G-Standorte, die Cloud-Gaming- und Augmented-Reality-Apps ermöglichen, die auf eSIM angewiesen sind. Staatliche Mandate stimulieren ebenfalls das Volumen, da Verordnung RT29 15 Millionen eSIM-Smart-Wasserzähler über Sigfox vorantreibt.

Kenia wächst mit einem CAGR von 6,90 % bis 2030 am schnellsten und profitiert von Safaricoms 1.114 5G- und zwei nationalen NB-IoT-Standorten sowie dem eSIM-Start im Januar 2025. Das digitale Identitätssystem Huduma Namba ermöglicht Remote-Onboarding, obwohl Lücken im ländlichen Raum bestehen bleiben. Huaweis Watch Fit 4 für 154 USD richtet sich an Nairobis Mittelschicht und veranschaulicht, wie Wearables die Nachfrage verbreitern. Nigeria beherbergt Afrikas größte Abonnentenbasis mit 78 Millionen bei MTN, doch die eSIM-Nutzung hinkt hinterher, da die Regulierungsbehörde die Regeln zur Remote-Bereitstellung noch nicht abgeschlossen hat.

Ägypten genehmigte eSIM im Jahr 2024, und Orange Egypt unterstützt nun bis zu 10 Leitungen pro Gerät, mit Fokus auf Expatriates und Geschäftskunden. Marokko rollte digitale Ausweise für 12 Millionen Bürger aus, doch die Betreiber haben das Remote-Onboarding noch nicht vollständig integriert. Zamtels Start im September 2024 machte Sambia zum ersten Land in seiner Region, obwohl die Marktauswirkungen durch 3,2 Millionen Abonnenten begrenzt sind. MTN South Sudan führte eSIM im Januar 2025 ein, steht jedoch vor logistischen Hürden durch anhaltende Konflikte. Insgesamt expandieren die übrigen Kontinentalmärkte, da Proof-of-Concept-Bereitstellungen etablierte Anbieter zum Nachziehen bewegen.

Wettbewerbslandschaft

Der Afrika eSIM Markt weist eine moderate Konzentration auf. Tier-1-Betreiber MTN, Vodacom, Orange, Airtel Africa und Safaricom verfügen über Skalenvorteile bei Bereitstellungsplattformen und Abonnentenstämmen. Kleinere Marktteilnehmer wie Zamtel und MTN South Sudan erschließen Nischen wie Frachtkorridore und Diaspora-Reisen und erhöhen die Fragmentierung. Giesecke+Devrient erlangte im April 2025 als erstes Unternehmen die GSMA-SGP.32-Konformität, was Sensor-Bereitstellungszyklen um sechs Wochen verkürzt und die Verhandlungsmacht in Richtung hardwareunabhängiger Abonnementplattformen verschiebt. Thales integrierte eSIM Discovery in Android und ermöglicht damit eine Ein-Klick-Aktivierung bei 240 Anbietern, was die Messlatte für die Nutzererfahrung anhebt.

Drei Bereiche mit ungenutztem Potenzial stechen hervor. Satelliten-Mobilfunk-Hybridangebote von emnify halten Bergbau- und Energiestandorte jenseits der terrestrischen Reichweite verbunden. Wearables sprechen städtische Berufstätige an, die untethered Gesundheitsüberwachung suchen, wobei Huawei und Apple bereit sind, lokale SKUs hochzufahren. Smart-Meter-Mandate schaffen Volumen für IoT-Module, bei denen Quectel und Kigen Chips an MTN und Vodacom liefern. Workz führt das Plattformrennen unter unabhängigen Anbietern an, indem es pro Profil abrechnet, was mit der Betreiberwirtschaft übereinstimmt, da diese versuchen, die anfänglichen Investitionsausgaben zu begrenzen. Die Standardisierung unter SGP.32 reduziert die Anbieterabhängigkeit und ermöglicht es Unternehmen, Betreiber auf Basis von Abdeckungsmatrizen zu wechseln, was den Schutzwall erodiert, den Betreiber jahrzehntelang innehatten.

Führende Unternehmen der Afrika eSIM Branche

MTN Group Limited

Vodacom Group Limited

Thales Group

IDEMIA Group

Giesecke+Devrient GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Giesecke+Devrient erlangte die GSMA-SGP.32-v1.2-Konformität für IoT eUICC und ermöglicht damit schnellere Profilwechsel für Industriesensoren.

- Januar 2025: MTN South Sudan führte eSIM für 2,1 Millionen Abonnenten ein, mit Fokus auf Expatriates und Geschäftskunden.

- Dezember 2024: Orange Egypt führte eSIM mit bis zu 10 Leitungen pro Gerät ein, integriert mit nationaler Ausweisverifizierung.

- Dezember 2024: Vodacom South Africa erweiterte eSIM-Urlaubs-Roaming auf 36 afrikanische Reiseziele.

Berichtsumfang des Afrika eSIM Marktes

| Hardware eSIM (MFF2, Wafer-Level CSP, iSIM IP) |

| eSIM-Verwaltungssoftware |

| Remote-SIM-Bereitstellungsdienste |

| Smartphones und Feature-Phones |

| Tablets und Laptops |

| Wearables |

| M2M/IoT-Module |

| 5G |

| 4G/LTE |

| NB-IoT/LTE-M |

| Unterhaltungselektronik |

| Automobil und Transport |

| Industrie und Fertigung |

| Logistik und Asset-Tracking |

| Energie und Versorgung |

| Gesundheitswesen und Wearables |

| Algerien |

| Kenia |

| Marokko |

| Südafrika |

| Nigeria |

| Ghana |

| Ägypten |

| Tansania |

| Rest Afrikas (Tunesien, Uganda, Sambia, Senegal, Sonstige) |

| Nach Angebot | Hardware eSIM (MFF2, Wafer-Level CSP, iSIM IP) |

| eSIM-Verwaltungssoftware | |

| Remote-SIM-Bereitstellungsdienste | |

| Nach Gerätetyp | Smartphones und Feature-Phones |

| Tablets und Laptops | |

| Wearables | |

| M2M/IoT-Module | |

| Nach Netzwerktyp | 5G |

| 4G/LTE | |

| NB-IoT/LTE-M | |

| Nach Endnutzerbranche | Unterhaltungselektronik |

| Automobil und Transport | |

| Industrie und Fertigung | |

| Logistik und Asset-Tracking | |

| Energie und Versorgung | |

| Gesundheitswesen und Wearables | |

| Nach Land | Algerien |

| Kenia | |

| Marokko | |

| Südafrika | |

| Nigeria | |

| Ghana | |

| Ägypten | |

| Tansania | |

| Rest Afrikas (Tunesien, Uganda, Sambia, Senegal, Sonstige) |

Im Bericht beantwortete Schlüsselfragen

Wie viel ist der Afrika eSIM Markt im Jahr 2025 wert und wie hoch ist sein CAGR bis 2030?

Die Afrika eSIM Marktgröße beläuft sich im Jahr 2025 auf 280,18 Millionen USD und soll mit einem CAGR von 3,60 % wachsen, um bis 2030 einen Wert von 334,35 Millionen USD zu erreichen.

Welches Land führt beim eSIM-Umsatz in Afrika?

Südafrika hielt im Jahr 2024 mit 19,20 % des Gesamtumsatzes die Führungsposition aufgrund hoher Smartphone-Durchdringung und klarer Onboarding-Regeln.

Welches Segment wächst innerhalb des Afrika eSIM Bereichs am schnellsten?

NB-IoT- und LTE-M-Verbindungen steigen mit einem CAGR von 16,17 %, da Versorgungsunternehmen und Bergbaugesellschaften energiesparende Sensoren einsetzen.

Warum sind Wearables für afrikanische Betreiber wichtig?

Wearables verzeichnen einen CAGR von 12,19 %, da städtische Verbraucher Mobilfunk-Smartwatches für Gesundheitsüberwachung und kontaktlose Zahlungen nutzen.

Was ist das größte Hindernis für eSIM in Afrika?

Fragmentierte Regulierung und begrenzte Tier-2-Betreiberunterstützung verlangsamen die Remote-Bereitstellung in wichtigen Märkten wie Nigeria und Tansania.

Welche Unternehmen dominieren Bereitstellungsplattformen?

MTN, Vodacom, Orange, Airtel Africa und Safaricom kontrollieren die meisten Plattformen, obwohl neue Marktteilnehmer wie Workz und Kigen an Boden gewinnen.

Seite zuletzt aktualisiert am: