Größe und Marktanteil des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

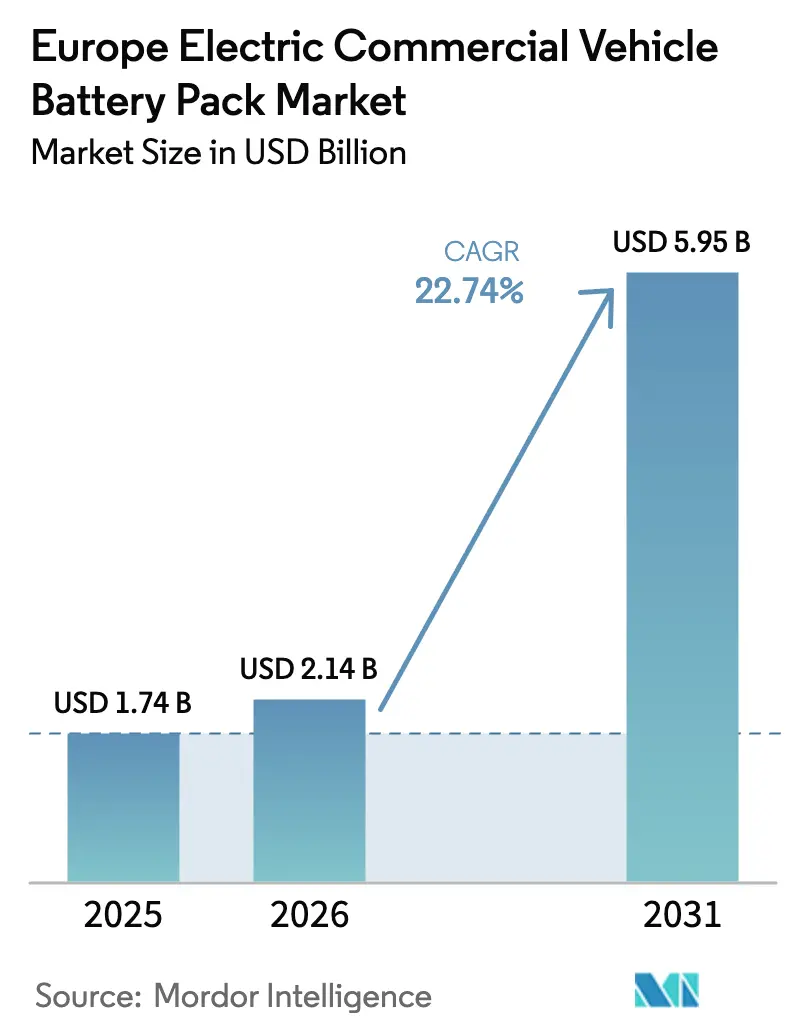

| Marktgröße im Basisjahr (2025) | 1.74 Milliarden US-Dollar |

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 5.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge durch Mordor Intelligence

Die Größe des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge wird im Jahr 2026 auf 2,14 Milliarden USD geschätzt, ausgehend von einem Wert von 1,74 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 5,95 Milliarden USD zeigen, und einem Wachstum von 22,74 % CAGR im Zeitraum 2026–2031. Strenge EU-CO₂-Reduktionsvorschriften für den Schwerlasttransport, die Ausbreitung von Nullemissionszonen und der rasche Kostenrückgang von LFP- und LMFP-Chemien erzeugen gemeinsam einen compliance-getriebenen Nachfrageanstieg, der die Flottenelektrifizierung beschleunigt. Kommunen legen Beschaffungszyklen für Elektrobusse und städtische Lkw fest, während der Ausbau von Gigafabriken in Polen und Ungarn die Logistikkosten und das Zollrisiko für regionale OEMs senkt. Ladestandards konvergieren um leistungsstarke CCS-2- und kommende Megawatt-Lösungen, was das Vertrauen in die Elektrifizierung auf mittleren und langen Strecken stärkt. Gleichzeitig reduziert die lokalisierte Batterieproduktion den CO₂-Fußabdruck und unterstützt die EU-Wertschöpfungsziele, setzt die Produzenten jedoch ab 2027 einem Rohstoffrisiko aus, wenn sich die Engpässe bei der Einfuhr von Nickel und Graphit verschärfen.

Wichtigste Erkenntnisse des Berichts

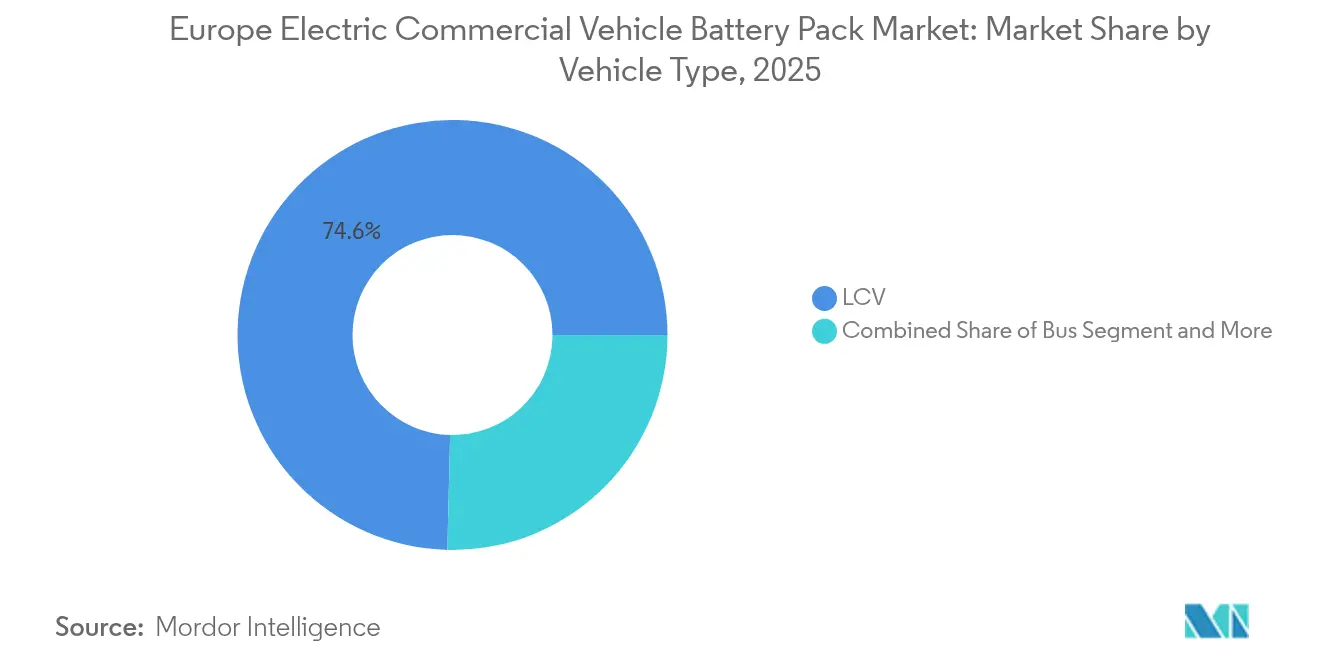

- Nach Fahrzeugtyp hielt LCV im Jahr 2025 einen Marktanteil von 74,62 % am europäischen Markt für Batteriepack-Systeme elektrischer Nutzfahrzeuge, während M&HDT bis 2031 voraussichtlich mit einer CAGR von 31,6 % wachsen wird.

- Nach Antriebsart erfassten batteriebetriebene Elektrofahrzeuge im Jahr 2025 einen Umsatzanteil von 99,58 %; dieselbe Kategorie führt das Wachstum mit einer CAGR von 28,2 % bis 2031 an.

- Nach Batteriechemie dominierte LFP mit einem Anteil von 41,88 % im Jahr 2025, während LMFP im Prognosezeitraum mit einer CAGR von 33,9 % expandieren soll.

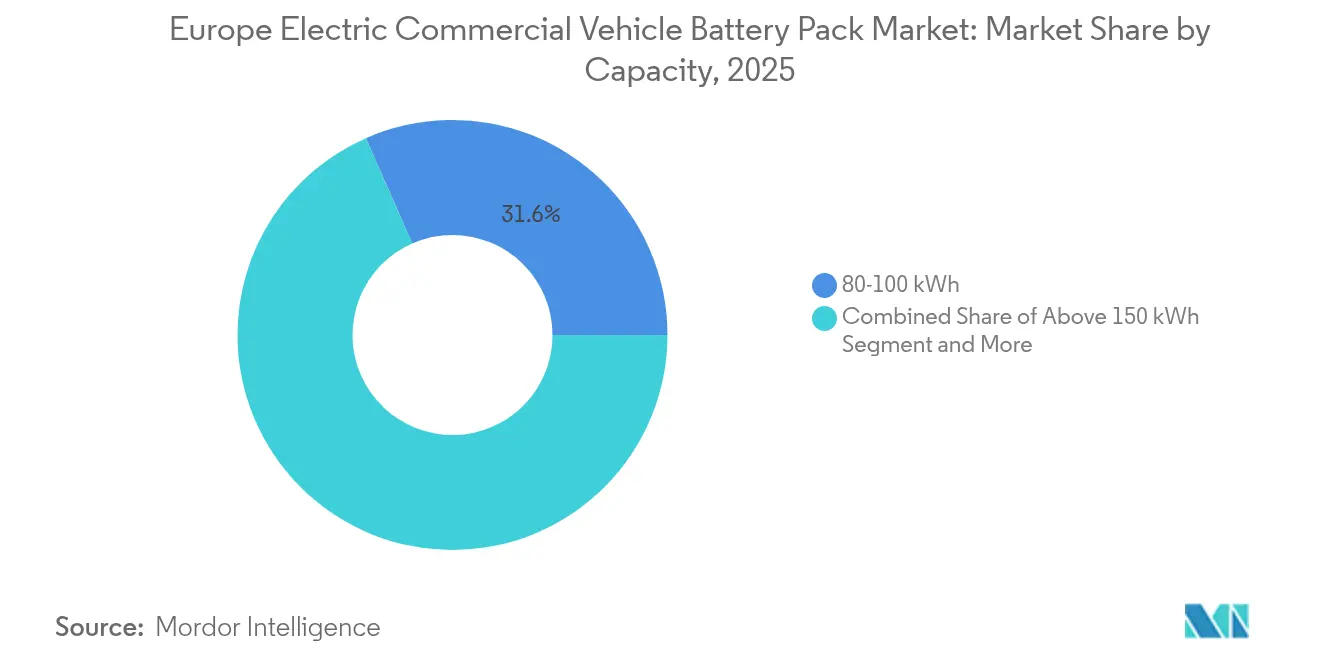

- Nach Kapazität dominierte das 80-100-kWh-Band mit 31,60 % der Größe des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge im Jahr 2025, und Packs über 150 kWh schreiten bis 2031 mit einer CAGR von 26,4 % voran.

- Nach Batterieform führten Pouch-Zellen mit einem Anteil von 49,40 % im Jahr 2025; prismatische Designs zeigen den stärksten Anstieg mit einer CAGR von 23,5 % über die Prognose.

- Nach Spannungsklasse entfielen auf 400-600-V-Systeme im Jahr 2025 ein Anteil von 52,70 %, während 600-800-V-Architekturen am schnellsten mit einer CAGR von 24,3 % klettern werden.

- Nach Modularchitektur kontrollierten Zelle-zu-Pack-Konfigurationen im Jahr 2025 einen Anteil von 46,20 % und führen das Wachstum mit einer CAGR von 25,8 % bis 2031 an.

- Nach Komponente erfassten Kathodenmaterialien im Jahr 2025 den größten Anteil von 68,50 %; Separatoren verzeichnen die höchste CAGR von 24 % bis 2031.

- Nach Land dominierte Polen im Jahr 2025 mit einem Anteil von 35,25 %, und Ungarn liefert die steilste CAGR von 39,1 % über den Zeitraum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gigafabrik lokalisiert Pack-Produktion | +4.2% | Deutschland, Ungarn, Polen, Frankreich | Mittelfristig (2–4 Jahre) |

| Einführung von CCS2-Megawatt-Laden | +3.8% | Nordeuropäischer Kern, Ausweitung auf die gesamte EU | Langfristig (≥ 4 Jahre) |

| LFP/LMFP vergrößert den Abstand zu Diesel | +3.1% | Global; frühe Akzeptanz in nordischen Märkten | Mittelfristig (2–4 Jahre) |

| Nullemissionszonen treiben die Nachfrage nach Elektrobussen | +2.9% | London, Paris, Amsterdam, Berlin | Kurzfristig (≤ 2 Jahre) |

| EU-CO₂-Obergrenzen für schwere Lkw | +2.8% | EU-weit; am stärksten in Deutschland, den Niederlanden und Frankreich | Kurzfristig (≤ 2 Jahre) |

| KI-gestützter Batteriezustand an Bord | +2.1% | Deutschland, Schweden, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Gigafabriken beschleunigt die Lokalisierung der Pack-Produktion

Die lokalisierte Zell- und Pack-Produktion verändert die europäischen Nutzfahrzeug-Lieferketten. Die jährliche Produktionskapazität der ungarischen Anlage von CATL von 100 GWh soll Anfang 2026 in Betrieb gehen, während LG Energy Solution die polnische Kapazität auf 65 GWh erhöhte. Die Vermeidung transeurasischer Schiffsrouten senkt die eingehenden Logistikkosten und beseitigt ein erhebliches Zollrisiko. Samsung SDI in Göd sowie ACC in Deutschland und Frankreich ermöglichen Just-in-time-Lieferungen und Pack-Anpassungen für mittlere und schwere Betriebsprofile. OEMs erhalten kürzere Vorlaufzeiten und gesicherte Zuteilungen für Hochkapazitätspacks, insbesondere für regionale Lkw-Flotten, die maßgeschneiderte Wärmemanagementsysteme benötigen.

Flächendeckende Einführung von CCS-2-Megawatt-Laden (2026+)

Brüssel schreibt eine durchschnittliche CO₂-Reduktion der Flotte von 15 % bis 2025 und 55 % bis 2030 gegenüber dem Basiswert von 2021 mit Strafzahlungen vor. Die Compliance-Ökonomie begünstigt eindeutig die Elektrifizierung, insbesondere für den städtischen und regionalen Güterverkehr, bei dem die Tagesreichweite unter 400 km liegt. Die frühzeitige Angleichung Deutschlands an strengere nationale Ziele beschleunigt die Beschaffung, während die Niederlande und Frankreich Anreizpakete finalisieren, die die Anschaffungskosten für frühe Anwender ausgleichen.

Rascher Kostenrückgang bei LFP/LMFP vergrößert TCO-Lücke gegenüber Diesel

Die Preise auf Pack-Ebene gingen 2024 erheblich zurück, da Gigafabriken in China und der EU um die Skalierung der Produktion konkurrierten. LMFP-Varianten erhöhen die Energiedichte gegenüber Standard-LFP ohne Kobaltzusatz, was zu Nutzlastgewinnen oder Reichweitenverlängerungen führt. Abschreibungen zuzüglich Energiekosten schlagen nun in den meisten EU-Kraftstoffpreisszenarien die Gesamtbetriebskosten von Diesel für Lieferwagen und regionale Lkw. Nordische Flotten, die mit hohen CO₂-Steuern konfrontiert sind, schwenken als Erste vollständig auf BEV-Lkw um.

Kommunale Nullemissionszonen befeuern die städtische Elektrobus-Nachfrage

London, Paris und Amsterdam schränken Nutzfahrzeuge mit Verbrennungsmotor in wichtigen Bezirken ein, was eine erhebliche Anzahl täglicher Fahrzeugeinfahrten beeinflusst [1]"Folgenabschätzung der ULEZ-Erweiterung," Londoner Behörde, london.gov.uk. Busbetreiber reagieren mit mehrjährigen Ausschreibungen für eine erhebliche Anzahl neuer Elektrobusse jährlich bis 2030, von denen jeder 200–400-kWh-Packs benötigt. Planbare Volumina ermöglichen es Batterielieferanten, Langzeitverträge auszuhandeln, die Auslastung zu stabilisieren und betriebszyklusoptimierte Packs zu entwickeln, die Leerlauf-Ladefenster reduzieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Risiko der Unterauslastung von Gigafabriken | −2.3% | Italien, Spanien, Südfrankreich | Langfristig (≥ 4 Jahre) |

| Engpässe bei Nickel- und Graphit-Importen | −1.9% | EU-weit; stärker in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für schwere Lkw | −1.8% | Nord- und Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der UNECE-R100-Zertifizierung | −1.6% | Deutschland, Niederlande, Schweden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiko der Unterauslastung von Gigafabriken in Südeuropa

Bis 2030 wird erwartet, dass Italien und Spanien zusammen über eine Kapazität verfügen, die die prognostizierte lokale Nachfrage erheblich übersteigt. Wenn nördliche OEMs weiterhin aus polnischen und ungarischen Werken auffüllen, riskieren südliche Linien eine Auslastung unter 70 %, was die Stückkosten belastet. Kleinere unabhängige Anbieter könnten ausscheiden oder an größere Gruppen verkauft werden, wenn die Auslastung bis 2028 nicht steigt.

Engpässe bei Nickel- und Graphit-Importen ab 2027

Indonesien und Russland dominieren den Export von Nickel der Klasse eins, während China einen Großteil des synthetischen Graphits kontrolliert, was europäische Pack-Werke geopolitischen Schocks aussetzt [2]"Globaler Ausblick auf kritische Mineralien 2024," Internationale Energieagentur, iea.org. Das EU-Gesetz über kritische Rohstoffe zielt auf die inländische Raffination ab, doch bedeutende Mengen werden erst nach 2030 verfügbar sein. OEMs schwenken auf nickelarme Chemien um, doch energieintensive Anwendungen sind weiterhin auf nickelreiche Kathoden angewiesen, bei denen die Rohstoffaufschläge steigen und sich in die Pack-Preise einkalkulieren könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Volumenführerschaft verlagert sich, während Lkw beschleunigen

LCV (Leichtes Nutzfahrzeug) hielt im Jahr 2025 einen Marktanteil von 74,62 % an der Größe des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge, getragen durch kurzstreckige städtische Lieferstrecken und weit verbreiteten Zugang zu Depot-Ladesystemen. Flottenversuche zeigten eine Amortisation unter vier Jahren, sobald die jährliche Laufleistung 20.000 km überschritt, was Paket- und Lebensmittellieferanten dazu ermutigte, ganze Lieferwagen-Depots auf batterieelektrische Plattformen umzustellen. Der europäische Markt für Batteriepack-Systeme elektrischer Nutzfahrzeuge profitiert, da LCV-Pack-Volumen eine Skalengrundlage für Chemiekostenreduzierungen bietet, die sich auf schwerere Fahrzeuge auswirkt. Die Akzeptanz nähert sich jedoch der frühen Reife in dichten Stadtflotten, und das Wachstum verlangsamt sich nach 2027, wenn die Transporter-Durchdringung in führenden Ballungsräumen ihren Höhepunkt erreicht.

Mittelgroße und schwere Lkw haben heute ein geringeres Volumen, werden aber voraussichtlich bis 2031 eine CAGR von 31,6 % verzeichnen und die nächste Expansionswelle verankern. Der Marktanteil des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge verlagert sich in Richtung Hochkapazitätspacks über 150 kWh, da Volvo, Scania und MAN Plattformen für den regionalen Fernverkehr mit einer realen Reichweite von 400–500 km vorstellen. Die Infrastrukturfinanzierung für Megawatt-Ladestationen entlang des Rhein-Alpen-Korridors im Rahmen der EU-AFIR-Verordnung stärkt das Vertrauen bei Lebensmittel-, Getränke- und Postflotten. Infolgedessen übertrifft die Gesamtnachfrage aus Lkw die aus Lieferwagen in Bezug auf die installierte Energie, obwohl die Stückzahlen geringer bleiben.

Nach Antriebsart: BEV-Überlegenheit setzt sich fort

Batteriebetriebene Elektrofahrzeuge (BEV) besaßen 2025 99,58 % des Antriebsmix, was Plug-in-Hybriden eine vernachlässigbare Präsenz ließ. Kommunale Nullemissionszonen disqualifizieren jedes Verbrennungselement, sodass Flottenoperatoren auf reine BEV-Antriebsstränge standardisieren und so Wartung und Fahrerschulung vereinfachen. Die Größe des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge für BEV-Anwendungen steigt mit einer CAGR von 28,2 %, da aufeinanderfolgende Technologiegenerationen die gravimetrische Energiedichte auf Pack-Ebene steigern und die Nutzlasteinbuße reduzieren.

Plug-in-Hybride bestehen nur in Spezialanwendungen wie Arbeitsbühnen-Lkw, die kontinuierliche Hilfsleistung benötigen. Selbst hier dringen batterieexklusive Plattformen mit bordeigenen Generatoren für Notfallstrom vor. OEM-Roadmaps deuten auf eine Verlagerung des Fokus hin und unterstreichen die zunehmende Dominanz von BEV gegenüber PHEV auf lange Sicht.

Nach Batteriechemie: Kobaltfreie Formulierungen schreiten voran

LFP dominierte im Jahr 2025 mit einem Anteil von 41,88 % aufgrund seines Kostenvorteils und der inhärenten thermischen Stabilität, die für die Sicherheitszertifizierung nach UNECE-R100 Rev.3 entscheidend ist. Der Marktanteil des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge für LMFP steigt rasch mit einer CAGR von 33,9 %, angetrieben durch höhere Energiedichte und identische Lieferkettenmetalle, sodass OEMs die durch schwerere Packs verlorene Nutzlast zurückgewinnen können.

Nickelreiche NMC-Konfigurationen bleiben für Fernverkehrs-Lkw tragfähig, die täglich über 500 km zurücklegen, wo die Energiedichte eine vorrangige Überlegung ist. Dennoch verfolgen OEMs gemischte Chemien mit geringerer Kobaltintensität, um das geopolitische Risiko zu begrenzen. Festkörper-Prototypen von ProLogium und QuantumScape sollen 2025 Pilotlinien für Elektrofahrzeuge betreiben, bleiben jedoch bis 2030 außerhalb der Volumenprognosen.

Nach Kapazität: Hochkapazitätspacks stützen den Lkw-Rollout

Packs von 80–100 kWh bildeten 31,60 % der Größe des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge im Jahr 2025 und entsprachen den Nutzungszyklen von Lieferwagen. Depot-Laden über acht Stunden ermöglicht es Flotten, öffentliche Infrastrukturbeschränkungen zu umgehen und damit das absolute Volumen des Segments aufrechtzuerhalten, obwohl sein Anteil sinkt, wenn schwerere Fahrzeuge elektrifiziert werden.

Batteriepacks über 150 kWh expandieren mit einer CAGR von 26,4 %, was den Aufstieg mittlerer Lkw, Reisebusse und vieler anderer Nutzfahrzeuge widerspiegelt. Energiedichtegewinne halten die Pack-Masse bei steigender Kapazität annähernd konstant und wahren die Nutzlastparität mit Diesel im regionalen Betrieb. Modulare Pack-Designs erleichtern die Integration in mehrere Lkw-Fahrgestelle und fördern die Plattformgemeinsamkeit innerhalb von OEM-Gruppen.

Nach Batterieform: Fertigungseffizienz formt die Auswahl

Pouch-Zellen lieferten 2025 49,40 % der Lieferungen, dank flexibler Stapelung, die unregelmäßige Lieferwagen-Unterböden abdeckt. Prismatische Formate, die mit einer CAGR von 23,5 % expandieren, bieten jedoch Automatisierungsvorteile und reduzierten Leerraum – eine Priorität in großen rechteckigen Lkw-Rahmenträgern, wo die Verpackung regelmäßiger ist. Der europäische Markt für Batteriepack-Systeme elektrischer Nutzfahrzeuge übernimmt prismatische Designs, da EU-Gigafabriken Linien hochfahren, die nach chinesischem Vorbild modelliert sind und bereits Hochgeschwindigkeits-Prismatik-Montage betreiben.

Zylindrische Zellen verbleiben in Nischenanwendungen wie Batterie-Tausch-Stadtbussen, wo standardisierte Kassetten den Depotbetrieb vereinfachen. 4680-große zylindrische Linien, die in Spanien in Betracht gezogen werden, könnten auf Nutzfahrzeuge umgestellt werden, wenn die Gewichtsziele noch enger werden.

Nach Spannungsklasse: Bewegung in Richtung 800-V-Mainstream

Systeme mit 400–600 V hielten 2025 einen Anteil von 52,70 %, was ein Legacy-Spektrum an Leistungselektronik widerspiegelt. Die Größe des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge für 600-800-V-Architekturen wächst mit einer CAGR von 24,3 %, da Siliziumkarbid-Wechselrichter höhere Effizienz ermöglichen und den Kabeldurchmesser reduzieren, was das Gewicht um bis zu 80 kg pro Lkw verringert. Hochspannung ermöglicht auch CCS-2-Megawatt-Laden und komprimiert Nachladefenster auf die vorgeschriebenen Fahrerpausen gemäß EU-Sozialvorschriften.

Prototyp-Fernverkehrs-Nutzfahrzeuge, die nach 2028 debütieren sollen, erforschen Konzepte über 800 V. Diese Innovationen sind jedoch aufgrund hoher Komponentenkosten derzeit aus den Basisprognosen ausgeschlossen. Systeme unter 400 V bestehen für leichte Lieferfahrzeuge und kleine Nutzfahrzeuge fort.

Nach Modularchitektur: Zelle-zu-Pack vereinfacht die Stückliste

Zelle-zu-Pack-Layouts (CTP) erfassten 2025 einen Anteil von 46,20 % und führen das Wachstum mit einer CAGR von 25,8 % an, da OEMs zwischengeschaltete Modulgehäuse entfernen und die Energiedichte steigern. Der europäische Markt für Batteriepack-Systeme elektrischer Nutzfahrzeuge profitiert durch geringere Stückzahlen und schnellere Montage; CATL und BYD lizenzieren CTP-Pläne an europäische Partner und beschleunigen die Markteinführungszeit.

Zelle-zu-Modul (CTM)- und Modul-zu-Pack (MTP)-Varianten überleben dort, wo die Servicefähigkeit im Feld kritisch ist, insbesondere in Reisebussen mit hoher jährlicher Laufleistung und geplanten Modul-Tauschen in der Mitte der Lebensdauer. Doch selbst diese Segmente erproben teilweise CTP-Integration, um Kosten zu senken.

Nach Komponente: Separator-Innovation verschärft Sicherheitsgrenzen

Kathoden hielten 2025 einen Wertanteil von 68,50 % und verankerten die Pack-Ökonomie rund um Metallpreise, insbesondere Nickel, Lithium und Mangan. Separatormaterialien, obwohl ein kleinerer Kostenanteil, expandieren am schnellsten mit einer CAGR von 24 %, da keramikbeschichtete Mehrschichtfolien die thermische Stabilität verbessern und Temperaturen von 150 °C ohne Schrumpfung standhalten.

Der europäische Markt für Batteriepack-Systeme elektrischer Nutzfahrzeuge spezifiziert zunehmend fortschrittliche Separatoren in Schwerlastpacks, wo thermische Belastungen die Nutzungszyklen von Personenkraftwagen überschreiten, und Versicherer legen strengere Verlustpräventionsbedingungen fest.

Geografische Analyse

Polen erzielte 2025 einen Marktanteil von 35,25 %, was sein 65-GWh-Werk von LG Energy Solution, die Modulmontagelinie von Samsung SDI und starke Verbindungen zu deutschen OEM-Clustern widerspiegelt. Niedrige Arbeitskosten, zuverlässige Netzstromversorgung und EU-Regionalentwicklungszuschüsse stärken die Rentabilität und ermöglichen aggressive Preisgestaltung, die mehrjährige Lieferverträge sichert. Wrocław-Packs werden sequenzgerecht an brandenburgische und niedersächsische Lkw-Werke geliefert und verkürzen die Transportzeiten. Ungarn verzeichnet das schnellste Wachstum mit einer CAGR von 39,1 %, angetrieben durch den Debrecen-Komplex von CATL und die parallele Expansion von Samsung SDI. Ein Körperschaftssteuersatz von neun Prozent, vereinfachte Baugenehmigungen und Schienenverbindungen nach Österreich und Deutschland beschleunigen den Hochlauf.

Deutschland bleibt der Technologieführer mit einem beachtlichen Marktanteil im Jahr 2025. Daimler, MAN und Volkswagen koordinieren Zellenchemie-Roadmaps mit inländischen Lieferanten und verankern eine Premium-Lkw- und Busnachfrage, die hochenergetische NMC- und Siliziumanoden-Blends spezifiziert. Bundesanreize für stationsbasiertes Megawatt-Laden und Subventionen für Batterieforschung und -entwicklung untermauern die Ökosystemtiefe, aber höhere Arbeits- und Energiekosten begrenzen weitere Gewinne im Marktanteil.

Frankreich, Italien, Schweden und das Vereinigte Königreich halten zusammen beachtliche Anteile, jedes mit Fokus auf Nischenkompetenz. Frankreich beherbergt das ACC-Sortiment aus LMFP- und NMC-Zellen für Lieferwagen und Kleinbusse, Italien pioniert Batterie-Tausch-Busse für historische Stadtzentren, Schweden führt Alterungstests bei hohen Breitengraden durch, und das Vereinigte Königreich passt gebrauchte Packs für die Netzunterstützung an. Die restlichen europäischen Märkte skalieren stetig, da die EU-Emissionsharmonisierung die Nachfrage voranzieht und grenzüberschreitende Frachtkorridore eine universelle Compliance erfordern.

Wettbewerbslandschaft

Die Angebotsseite zeigt eine moderate Konzentration. CATL, LG Energy Solution und Samsung SDI kontrollieren einen erheblichen Anteil der installierten Kapazität in der EU und nutzen ihre heimische Skaleneffekte und fortschrittliche Prozesskontrolle, um kleinere Wettbewerber zu unterbieten. Sie verbinden Lokalisierung mit langfristigen Abnahmevereinbarungen, die Zellpreise an Metallkosten indexieren und Flotten Preistransparenz geben.

Automotive Cells Company zielt darauf ab, bis 2027 eine kombinierte Kapazität von 48 GWh in Frankreich und Deutschland aufzubauen und dabei LMFP-Chemie anzustreben, die den Kobalt-Einsatz umgeht. Farasis Energy Europe, Akasol (BorgWarner) und BMZ Group umwerben Bus- und Spezial-Lkw-OEMs, die Designdienstleistungen oder beschleunigte Homologation benötigen. Joint Ventures nehmen zu: ACC kooperiert mit Stellantis für leichte Lieferwagen, während Volvo mit Northvolt für schwere Lkw zusammenarbeitet.

Zu den strategischen Schritten gehört Daimler Trucks Battery Technology Center in Mannheim, das Pilotlinien für Packs der nächsten Generation für die Serienproduktion im weiteren Verlauf des Jahrzehnts betreibt [3]"Einweihung des Battery Technology Center," Daimler Truck, daimlertruck.com. Samsung SDI rüstet Göd auf nickelreiches NCA für Premium-Elektrofahrzeuge auf, während BYD die Blade Battery CTP an einen spanischen Bushersteller lizenziert. Patentanmeldungen beim Europäischen Patentamt für siliziumdominante Anoden, Separatorbeschichtungen und Festkörperelektrolyte sind erheblich gestiegen, was auf ein Innovationsrennen rund um Sicherheit, Energiedichte und Laderate hindeutet.

Branchenführer des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

BYD Company Ltd.

BMZ Holding GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: Daimler Truck eröffnete sein Battery Technology Center im Werk Mannheim und fügte eine Pilotlinie für Nutzfahrzeugpacks der nächsten Generation hinzu.

- April 2024: Daimler Buses und BMZ Poland vereinbarten die gemeinsame Entwicklung und Integration von NMC4-Batteriesystemen für zukünftige Elektrobusse, wobei Kundenlieferungen für 2025 geplant sind.

Berichtsumfang des europäischen Marktes für Batteriepack-Systeme elektrischer Nutzfahrzeuge

Bus, LCV, M&HDT sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Natürlicher Graphit, Nickel sind als Segmente nach Materialtyp abgedeckt. Frankreich, Deutschland, Ungarn, Italien, Polen, Schweden, Vereinigtes Königreich, Übriges Europa sind als Segmente nach Land abgedeckt.| Leichtes Nutzfahrzeug (LCV) |

| Mittelgroßer und schwerer Lkw |

| Bus |

| BEV (Batteriebetriebenes Elektrofahrzeug) |

| PHEV (Plug-in-Hybridfahrzeug) |

| LFP (Lithiumeisenphosphat) |

| LMFP (Lithiummanganeisen-Phosphat) |

| NMC (Lithium-Nickel-Mangan-Kobaltoxid) |

| NCA (Lithium-Nickel-Kobalt-Aluminiumoxid) |

| LTO (Lithium-Titan-Oxid) |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) |

| Unter 15 kWh |

| 15–40 kWh |

| 40–60 kWh |

| 60–80 kWh |

| 80–100 kWh |

| 100–150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zelle-zu-Modul (CTM) |

| Zelle-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Frankreich |

| Deutschland |

| Ungarn |

| Italien |

| Polen |

| Schweden |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Fahrzeugtyp | Leichtes Nutzfahrzeug (LCV) |

| Mittelgroßer und schwerer Lkw | |

| Bus | |

| Nach Antriebsart | BEV (Batteriebetriebenes Elektrofahrzeug) |

| PHEV (Plug-in-Hybridfahrzeug) | |

| Nach Batteriechemie | LFP (Lithiumeisenphosphat) |

| LMFP (Lithiummanganeisen-Phosphat) | |

| NMC (Lithium-Nickel-Mangan-Kobaltoxid) | |

| NCA (Lithium-Nickel-Kobalt-Aluminiumoxid) | |

| LTO (Lithium-Titan-Oxid) | |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) | |

| Nach Kapazität | Unter 15 kWh |

| 15–40 kWh | |

| 40–60 kWh | |

| 60–80 kWh | |

| 80–100 kWh | |

| 100–150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Zelle-zu-Modul (CTM) |

| Zelle-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Nach Land | Frankreich |

| Deutschland | |

| Ungarn | |

| Italien | |

| Polen | |

| Schweden | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Batteriechemie - Verschiedene Arten von Batteriechemie, die in diesem Segment berücksichtigt werden, umfassen LFP, NCA, NCM, NMC, Sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformen umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - In diesem Segment berücksichtigte Karosserietypen umfassen LCV (leichtes Nutzfahrzeug), M&HDT (mittelgroßer und schwerer Lkw) und Busse.

- Kapazität - Verschiedene Arten von Batteriekapazitäten, die in diesem Segment eingeschlossen sind, umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Verschiedene in diesem Segment abgedeckte Komponenten umfassen Anode, Kathode, Elektrolyt, Separator.

- Materialtyp - Verschiedene in diesem Segment abgedeckte Materialien umfassen Kobalt, Lithium, Mangan, natürlichen Graphit, Nickel, sonstige Materialien.

- Methode - Die in diesem Segment abgedeckten Methodentypen umfassen Laser und Draht.

- Antriebsart - In diesem Segment berücksichtigte Antriebsarten umfassen BEV (Batteriebetriebene Elektrofahrzeuge), PHEV (Plug-in-Hybridfahrzeug).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 2

- Fahrzeugtyp - In diesem Segment berücksichtigte Fahrzeugtypen umfassen Nutzfahrzeuge mit verschiedenen Elektrofahrzeug-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt reine Elektrofahrzeuge oder batteriebetriebene Elektrofahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist. |

| Batteriezelle | Die Grundeinheit des Batteriepakets eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines Elektrofahrzeug-Batteriepakets, bestehend aus mehreren zusammengeschlossenen Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, sekundäre Daten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausbalanciert. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem gegebenen Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine in Prozent ausgedrückte Messung, die den aktuellen Ladezustand einer Batterie im Vergleich zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für das Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer Elektrofahrzeugbatterie mit einer viel schnelleren Rate als beim Standardladen, typischerweise unter Verwendung spezieller Ladeausrüstung. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenbegriffen bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen