Frankreich EV-Batteriepack-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

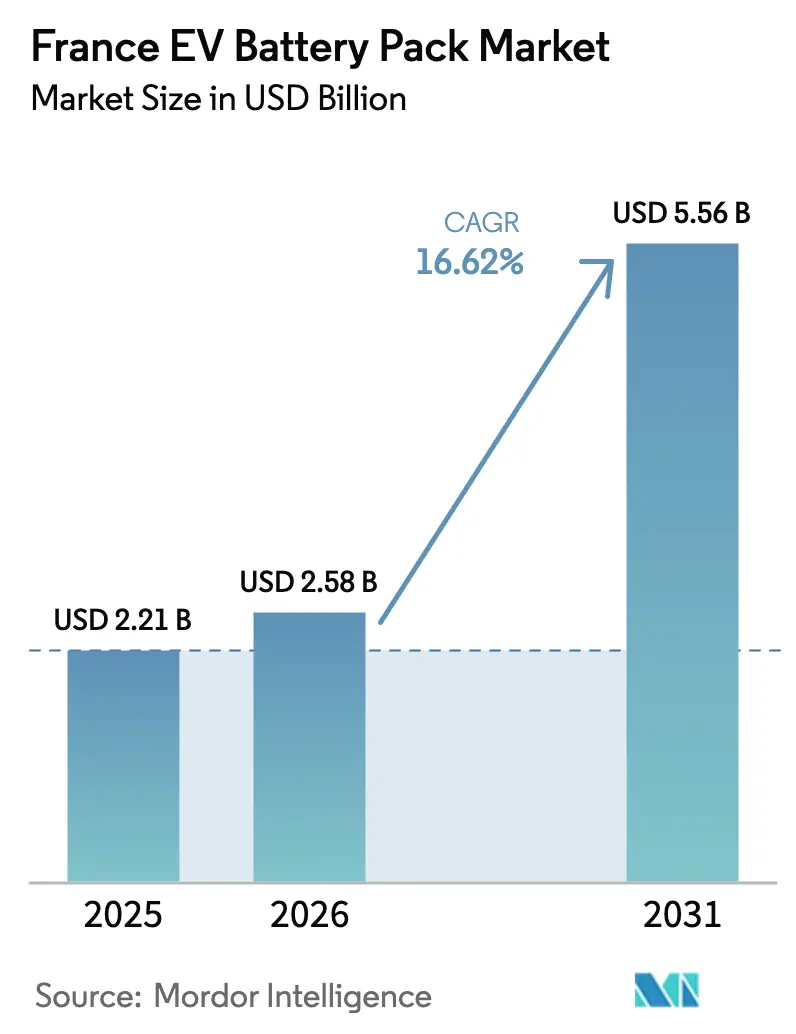

| Marktgröße im Basisjahr (2025) | 2.21 Milliarden US-Dollar |

| Marktgröße (2026) | 2.58 Milliarden US-Dollar |

| Marktgröße (2031) | 5.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich EV-Batteriepack-Marktanalyse von Mordor Intelligence

Die Größe des Frankreich EV-Batteriepack-Marktes wird voraussichtlich von USD 2,21 Milliarden im Jahr 2025 auf USD 2,58 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 16,62 % über 2026–2031 USD 5,56 Milliarden erreichen. Robuste Gigafabrik-Investitionen in Hauts-de-France, unterstützende EU-Kohlenstoff-Fußabdruck-Vorschriften und der Ausbau der Schnellladeinfrastruktur wirken zusammen, um Nachfrage und lokale Versorgungskapazität zu steigern. Personenkraftwagen bleiben der volumenmäßige Anker, doch die Elektrifizierung von mittelgroßen und schweren Lastkraftwagen sorgt für inkrementelles Wachstum, da Flottenoperatoren Einsparungen bei den Gesamtbetriebskosten anstreben. Die Technologiemigration hin zu 800-V-Systemen verkürzt die Ladezeit, während Zell-zu-Pack-Designs die Montage vereinfachen und die Energiedichte erhöhen. Die Wettbewerbsintensität wächst, da inländische Hersteller neben asiatischen Marktteilnehmern skalieren, was die Preisgestaltung flexibel hält und Unternehmen dazu zwingt, sich durch Sicherheit, Wärmemanagement und Batteriemanagementsysteme auf Basis künstlicher Intelligenz zu differenzieren.

Wichtigste Erkenntnisse des Berichts

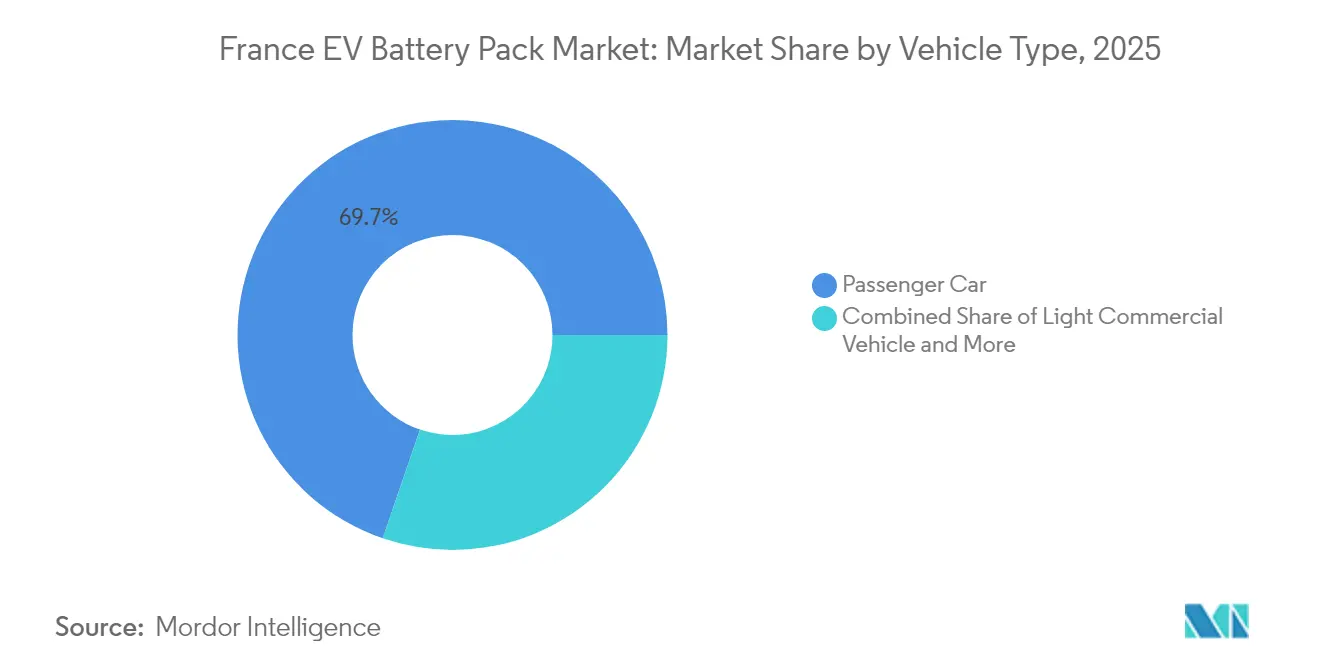

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Anteil von 69,74 % am Frankreich EV-Batteriepack-Markt, während mittelgroße und schwere Lastkraftwagen bis 2031 den schnellsten CAGR von 17,63 % verzeichnen sollen.

- Nach Antriebsart erfassten batterieelektrische Fahrzeuge im Jahr 2025 einen Anteil von 66,58 % am Frankreich EV-Batteriepack-Markt, und das Segment ist auf einen CAGR von 16,69 % bis 2031 ausgerichtet.

- Nach Chemie hielt NMC im Jahr 2025 einen Anteil von 54,73 % am Frankreich EV-Batteriepack-Markt, während LMFP bis 2031 mit einem CAGR von 16,89 % wachsen soll.

- Nach Kapazitätsbereich machten 40–60-kWh-Packs im Jahr 2025 36,62 % der Frankreich EV-Batteriepack-Marktgröße aus, und Packs über 150 kWh sollen mit einem CAGR von 16,79 % expandieren.

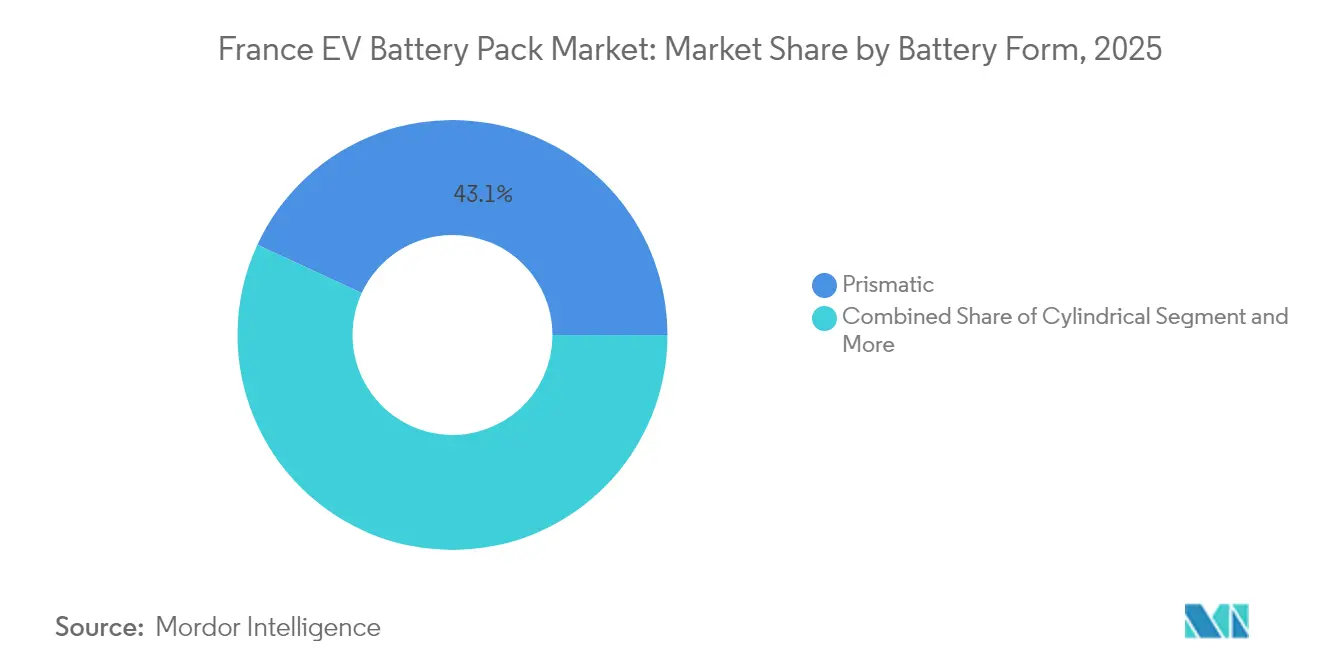

- Nach Batterieform kontrollierten prismatische Zellen im Jahr 2025 43,10 % der Frankreich EV-Batteriepack-Marktgröße; aufgrund der Fertigungseffizienz sollten zylindrische Formate mit einem CAGR von 16,73 % steigen.

- Nach Spannungsklasse behielten Sub-400-V-Systeme im Jahr 2025 61,74 % der Frankreich EV-Batteriepack-Marktgröße, doch 600–800-V-Architekturen werden für einen CAGR von 17,06 % prognostiziert.

- Nach Modularchitektur dominierte Modul-zu-Pack im Jahr 2025 mit 70,62 % der Frankreich EV-Batteriepack-Marktgröße, während Zell-zu-Pack auf einen CAGR von 17,05 % ausgerichtet ist, da Hersteller die Komponentenanzahl reduzieren.

- Nach Komponente trugen Kathodenmaterialien im Jahr 2025 34,08 % zur Frankreich EV-Batteriepack-Marktgröße bei, und Separatoren sind bis 2031 auf einen CAGR von 16,61 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Frankreich EV-Batteriepack-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von 800-V-Hochleistungsladung (Ionity, Total) | +2.4% | National, konzentriert auf Autobahnkorridore | Mittelfristig (2–4 Jahre) |

| Gigafabrik-Boom (Hauts-de-France) | +2.1% | Hauts-de-France, mit Ausstrahlungseffekten auf Grand Est | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Lithium-Mangan-Eisenphosphat-Produktion | +2.0% | National, mit Fokus auf Industriecluster | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von leichten Nutzfahrzeugflotten | +1.9% | National, frühe Einführung in Paris, Lyon, Marseille | Kurzfristig (≤ 2 Jahre) |

| Anreize für CO₂-arme Packs (EU-Vorschriften) | +1.8% | Frankreich im breiteren EU-Rahmen | Langfristig (≥ 4 Jahre) |

| Thermische Abstimmung von Batteriemanagementsystemen auf Basis künstlicher Intelligenz | +1.6% | National, mit F&E-Zentren in Île-de-France | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

800-V-Architekturen, vorangetrieben durch den Ausbau der Hochleistungsladung von Ionity und TotalEnergies

Mit über 50 bereits in Betrieb befindlichen Ionity-Standorten und der Zusage von TotalEnergies, bis 2026 300 Hubs einzurichten, ist Hochleistungsladen nun ein legitimer landesweiter Dienst[1]"Netzwerkkarte und Expansionspläne für 2026,", Ionity GmbH, ionity.eu. Diese Infrastrukturausweitung soll die Zugänglichkeit und den Komfort des Ladens von Elektrofahrzeugen für Verbraucher erheblich verbessern. Als Reaktion darauf entscheiden sich Automobilhersteller für 800-V-Packs, die in weniger als 20 Minuten 70 % ihrer Reichweite zurückgewinnen können. Dieser Wandel hat die Nachfrage nach thermisch robusten Separatoren und Hochspannungssteckverbindern erhöht, die Preisaufschläge im zweistelligen Bereich erzielen. Die wachsende Einführung von Hochleistungsladetechnologien wird wahrscheinlich weitere Innovationen in der EV-Batterietechnologie und den damit verbundenen Komponenten vorantreiben.

Rascher Aufbau von Gigafabriken im Cluster Hauts-de-France

In Nordfrankreich hat eine Investitionswelle die Batterieproduktionskapazität gestärkt und die Weichen dafür gestellt, dass die Region zu einem zentralen Knotenpunkt für die europäische Zellproduktion wird. Wichtige Branchenakteure nehmen nicht nur den Betrieb auf, sondern sichern sich auch Finanzierungen für neue Anlagen und fördern so ein eng vernetztes und kollaboratives Lieferantenökosystem. Diese Clusterbildung senkt die Logistikkosten und beschleunigt das operative Lernen, was den Herstellern einen Wettbewerbsvorteil verschafft. Mit dem Zustrom von Unternehmen in dieses Ökosystem ist Nordfrankreich auf dem besten Weg, bis zum Ende des Jahrzehnts eine entscheidende Rolle bei der Befriedigung des wachsenden europäischen Bedarfs an Elektrofahrzeugbatterien zu spielen.

Rückverlagerung der Lithium-Mangan-Eisenphosphat-Kathodenproduktion nach Frankreich

Eine neue Chemie in der Batteriematerialverarbeitung entsteht als kosteneffiziente und ressourcenschonende Alternative. Diese Innovation steigert die Kosteneffizienz und verbessert die Energieleistung, was sie gegenüber Premium-Formulierungen wettbewerbsfähiger macht. Mit Zugang zu inländischen Rohstoffen und strategischen internationalen Beschaffungspartnerschaften ist Frankreich gut positioniert, um diesen Fortschritt zu nutzen. Diese Vorteile stärken Frankreichs Position in der europäischen Batterielieferkette in den kommenden Jahren. [2]"LMFP-Kathodendurchbruch senkt Kosten,", Integral Power, integral-power.com

EU-Batterieregulierung zur Förderung CO₂-armer Packs

Ab 2024 werden Hersteller in Frankreich von obligatorischen Kohlenstoff-Fußabdruck-Offenlegungen profitieren, wobei spezifische Schwellenwerte bis 2027 in Kraft treten sollen. Diejenigen, die Frankreichs Kernenergiemix nutzen, können Produkte mit einem kleineren Kohlenstoff-Fußabdruck liefern und damit Regionen übertreffen, die auf Kohle angewiesen sind. Darüber hinaus treiben Quoten für recycelte Inhalte Investitionen in die inländische Sammlung und Veredelung voran. Dies verschafft französischen Unternehmen, die diese Standards einhalten, einen Wettbewerbsvorteil bei den Compliance-Kosten im Vergleich zu ihren importierenden Konkurrenten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lithiumeisenphosphat-Importe unter EUR 55/kWh (Margendruck aus China) | -1.8% | Frankreich im breiteren europäischen Markt | Kurzfristig (≤ 2 Jahre) |

| Überkapazität bei EU-Zellen | -1.4% | Europäische Union, konzentriert in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Risiko bei Hochnickel-Chemie (Rohstoffversorgung) | -1.2% | Global, mit Auswirkungen auf französische Nickel-Mangan-Kobalt-Hersteller | Mittelfristig (2–4 Jahre) |

| Langsame Genehmigungsverfahren (Batterierecycling) | -0.9% | National, mit Auswirkungen auf die Entwicklung der Kreislaufwirtschaft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lithiumeisenphosphat-Importe aus China unter EUR 55/kWh drücken auf die Margen

CATL und BYD haben Lithiumeisenphosphat-Preise unter EUR 55/kWh eingeführt und erzielen damit einen Kostenvorteil von bis zu 40 % gegenüber europäischen Konkurrenten. Diese Preisstrategie unterstreicht ihre Fähigkeit, Skaleneffekte und effiziente Produktionsprozesse zu nutzen. Während inländische Lieferanten fortschrittliche Wärmeregelung betonen, um ihre Premiumpreise zu rechtfertigen, sehen sie sich zunehmendem Wettbewerb durch diese kostengünstigeren Importe ausgesetzt. Käufer von Massengütern tendieren zunehmend zu Importen, angetrieben durch die erheblichen Kosteneinsparungen. Dieser Wandel vollzieht sich, obwohl Diskussionen über Antidumping-Maßnahmen weiterhin andauern und Unsicherheit auf dem Markt schaffen.

Langsame Genehmigungsverfahren für Batterierecyclinganlagen

Recyclinggenehmigungen erstrecken sich nun auf 48 Monate, das Doppelte der für Gigafabriken vorgesehenen 24-Monats-Dauer. Dieser verlängerte Zeitrahmen wirkt sich erheblich auf die Projekte von SNAM und Eramet aus, da er deren Betrieb verzögert und sie vorübergehend zwingt, verbrauchte Packs zur Verarbeitung nach Belgien und Deutschland zu verschiffen [3]"Status der Umweltgenehmigung für die Recyclinganlage Viviez,", SNAM, snam.com. Die zusätzliche Logistik dieser Übergangslösung erhöht nicht nur die Kosten, sondern untergräbt auch den Kreislaufkostenvorteil, den die EU-Politik fördern will, und beeinträchtigt möglicherweise die Wettbewerbsfähigkeit des Recyclingmarktes in der Region.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Elektrifizierung voran

Personenkraftwagen erfassten im Jahr 2025 69,74 % des Frankreich EV-Batteriepack-Marktanteils und bestätigten damit die zentrale Bedeutung des Segments in volumenmäßiger Hinsicht. Lastkraftwagen werden jedoch voraussichtlich einen CAGR von 17,63 % erzielen, was die Erwartungen des Frankreich EV-Batteriepack-Marktes an 800-V-Schwerlastpacks erhöht. Leichte Nutzfahrzeuge übernehmen 40–80-kWh-Module, die für den städtischen Start-Stopp-Betrieb ausgelegt sind, und Busplattformen integrieren 200–400-kWh-Systeme mit Flüssigkühlung, die 20-stündige Tageszyklen unterstützen.

Flottenoperatoren akzeptieren höhere Vorabkosten, weil elektrische Antriebsstränge Kraftstoff- und Wartungskosten senken und obligatorische emissionsfreie Stadtzonen die Kaufzyklen beschleunigen. OEMs standardisieren modulare Teilpacks zur Vereinfachung der Wartung, während Pack-Integratoren tauschfertige Gehäuse für die Letzte-Meile-Logistik entwickeln. Normen wie UN ECE R100 verlangen redundante Sicherheitsschichten, was Komponentenlieferanten dazu veranlasst, mehrkanalige Spannungsüberwachung einzubetten. Das Volumenwachstum bei Lastkraftwagen wird somit den Chemiemix in Richtung LMFP und LFP diversifizieren und die Kobaltabhängigkeit verringern.

Nach Antriebsart: BEV-Dominanz beschleunigt sich

Batterieelektrische Fahrzeuge beherrschten im Jahr 2025 66,58 % des französischen EV-Batteriepack-Marktanteils und verfolgen bis 2031 einen CAGR von 16,69 %, da Schnellladekorridore die Reichweitenangst neutralisieren. Typische BEV-Packs umfassen nun 65–75 kWh, was den Lithiumgehalt pro Einheit im Vergleich zu PHEVs verdreifacht und den Umsatzkuchen vergrößert.

Plug-in-Hybride besetzen Nischen im Premium- und ländlichen Bereich, unterstützt durch 15–25-kWh-Packs mit strengen Leistungs-Gewichts-Schwellenwerten. Die Subventionsdifferenzierung begünstigt BEVs mit EUR 7.000 (USD 8.100) Anreizen gegenüber EUR 3.000 (USD 3.480) für Hybride, was den adressierbaren Hybridmarkt einschränkt. Fortschrittliche Batteriemanagementsysteme passen die Ladeaufteilung zwischen Motor und Elektromotor dynamisch an, doch die größere Antriebsstrangkomplexität erhöht das Garantierisiko. Mit verbesserter Netzkapazität sollte der BEV-Schwung sich festigen und Hybridinvestitionen zu einer taktischen Absicherung statt einer strategischen Säule machen.

Nach Batteriechemie: LMFP stört die NMC-Führung

NMC behielt im Jahr 2025 einen Anteil von 54,73 % am französischen EV-Batteriepack-Markt und profitiert von ausgereiften Lieferketten, aber der CAGR von 16,89 % bei LMFP signalisiert eine echte Substitution. LMFP liefert nahezu gleichwertige Energie zu niedrigeren Kosten und überlegener thermischer Sicherheit und positioniert sich als bevorzugte Chemie für Mittelklasseautos und leichte Transporter.

LFP behält eine starke Stellung bei Einstiegsfahrzeugen dank Kosten unter EUR 55/kWh, doch seine Kältewetterleistungsprobleme begrenzen die Einführung im Norden. NCA bedient Hochleistungsmodelle, bei denen jedes Kilogramm zählt. Festkörper- und Natriumionen-Technologien befinden sich noch in einem frühen Stadium, obwohl Pilotlinien auf eine Kommerzialisierung nach 2028 hindeuten. Chemien mit niedrigem Kohlenstoff-Fußabdruck und minimalem Kobalt werden unter den EU-Lebenszyklusregeln besser abschneiden und NMC unter Druck setzen, sofern die Recyclingquoten nicht steigen.

Nach Kapazität: Hochkapazitätssegmente beschleunigen sich

Das 40–60-kWh-Band trug im Jahr 2025 36,62 % zur Größe des französischen EV-Batteriepack-Marktes bei, ausgerichtet auf Massenmarkt-Schrägheckfahrzeuge. Segmente über 150 kWh werden mit einem CAGR von 16,79 % wachsen, da Luxus-SUVs und regionale Lieferlastkraftwagen eine erweiterte Reichweite anstreben.

Mittlere 60–80-kWh-Packs dringen in das Premium-B-Segment vor, während 80–100-kWh-Formate Oberklasse-Limousinen unterstützen. Packs unter 15 kWh befriedigen Kleinstwagen und PHEVs, aber ihr Anteil schrumpft, da sich der Anreizfokus verschiebt. Ultragroße Packs erfordern ausgefeilte Tauchkühlung und verstärkte Gehäuse, die die Kosten pro Kilowattstunde erhöhen, aber eine schnellere Elektrifizierung des Straßengüterverkehrs ermöglichen.

Nach Batterieform: Zylindrisch gewinnt durch Fertigungseffizienz

Prismatische Zellen hielten im Jahr 2025 einen Anteil von 43,10 %, bevorzugt für Fahrzeugplattformen mit flachem Boden, doch zylindrische Formate werden voraussichtlich mit einem CAGR von 16,73 % aufgrund automatisierter Liniengeschwindigkeiten steigen. Das zylindrische Design leitet Wärme gleichmäßig ab und lässt sich leicht in Strukturpacks integrieren, was Teslas 4680-Roadmap unterstützt.

Pouch-Zellen gewinnen bei leichten Rollern und Drohnen, obwohl mechanische Anfälligkeit die Einführung im Automobilbereich begrenzt. Entscheidungen über die Formfaktoren hängen von der Kühlstrategie und dem Automatisierungskapital ab; zylindrische Linien sind aufgrund der Gerätestandardisierung bis zu 20 % günstiger hochzufahren. Strukturelle Batteriekonzepte könnten Formfaktoren mischen, indem Zellen direkt in das Fahrgestell eingebettet werden.

Nach Spannungsklasse: Übergang zu Hochspannungsarchitektur

Sub-400-V-Systeme machten 61,74 % der Lieferungen im Jahr 2025 aus, aber 600–800-V-Packs werden die Wachstumskurve mit einem CAGR von 17,06 % anführen, da Betreiber Aufladungen in unter 20 Minuten priorisieren.

Steigende Spannung erhöht die Isolierungs- und Steckverbinderspezifikationen und fördert die Nachfrage nach silikonbasierten Dielektrika. Komponentenhersteller führen Hochspannungs-Inline-Sicherungen und Festkörperrelais ein, die ISO 26262 entsprechen. Über 800 V ist derzeit eine Nische, aber ideal für Premium-Sportwagen und zukünftige Megawatt-Ladegeräte in der Entwicklung.

Nach Modularchitektur: CTP vereinfacht die Fertigung

Modul-zu-Pack repräsentierte im Jahr 2025 70,62 % der Lieferungen, aber Zell-zu-Pack wird voraussichtlich einen CAGR von 17,05 % verzeichnen, da Hersteller Modulgehäuse eliminieren und Platz zurückgewinnen. CTP erhöht die Energiedichte um 10 % und senkt die Materialkosten pro Kilowattstunde um 7 %.

Wartbarkeit bleibt der Kompromiss; beschädigte Zellen können nicht einzeln ersetzt werden, was die Recyclingnachfrage am Ende der Lebensdauer erhöht. Automatisierungsupgrades, einschließlich Laserschweißen und optischer Inspektion, sind Voraussetzungen für fehlerfreies CTP und schaffen Eintrittsbarrieren für kleinere Montagebetriebe.

Nach Komponente: Separatorinnovation treibt Wachstum

Kathoden machten im Jahr 2025 34,08 % des Pack-Stücklistenwerts aus, was die teuren Nickel- und Kobalt-Inputs widerspiegelt. Separatoren werden jedoch voraussichtlich einen CAGR von 16,61 % verzeichnen, da keramikbeschichtete Folien, die thermisches Durchgehen widerstehen, zum Standard werden.

Anoden verschieben sich schrittweise in Richtung siliziumdotiertem Graphit, was die Energiedichte inkrementell erhöht, während Elektrolytlieferanten flammhemmende Additive hinzufügen. Die inländische Materialbeschaffung wird unter den EU-Lieferkettentransparenzregeln strategischer, was französische Chemieunternehmen dazu ermutigt, die Produktion zu lokalisieren.

Geografische Analyse

Frankreich positioniert sich als aufstrebender europäischer Batterieknotenpunkt, indem es Gigafabriken und Materialanlagen rund um die Kanalhäfen bündelt und einen kohlenstoffarmen Energiemix nutzt, der die Lebenszyklusemissionen reduziert. Der Korridor Hauts-de-France beherbergt die 40-GWh-Anlage von ACC und die 16-GWh-Anlage von Verkor, die zusammen die regionale Frankreich EV-Batteriepack-Marktkapazität bis 2030 auf über 60 GWh heben sollen. Île-de-France fördert die Forschung und beherbergt CEA sowie mehrere Start-ups, die KI-Batteriemanagementsystem-Software ausgründen. Grand Est und Auvergne-Rhône-Alpes ergänzen die Kathoden- und Lithiumhydroxidverarbeitung und vervollständigen eine inländische Wertschöpfungskette.

Die Nähe zwischen Zell-, Modul- und Pack-Linien reduziert die Logistik auf unter 100 Kilometer, spart rund EUR 90 pro Pack und reduziert die Lagertage. Regionale Behörden gewähren Grundsteuerbefreiungen und beschleunigte Genehmigungen, um den Baubeginn zu beschleunigen. Diese Vorteile locken OEMs an; Stellantis hat bereits französische Werke für die Produktion von Kompakt-SUVs auf lokalen Zellen vorgesehen. Frankreich profitiert von der EU-Handelsausrichtung und nutzt die Europäische Batterieinitiative für Kofinanzierung und koordinierte Rohstoffbeschaffung. Landwege zu Deutschlands Automobilclustern ermöglichen Just-in-Time-Lieferungen und verbessern die Wettbewerbsfähigkeit gegenüber asiatischen Importen, die durch Seefracht verzögert werden. Grenzüberschreitende Abkommen mit Belgien rationalisieren Recyclingströme, bis inländische Anlagen in Betrieb gehen. Das Land besetzt damit sowohl Produktions- als auch Nachfrageknoten und festigt den Frankreich EV-Batteriepack-Markt als kontinentalen Wachstumsmotor.

Wettbewerbslandschaft

Die französische EV-Batteriepack-Branche bleibt mäßig fragmentiert. Inländische Champions ACC und Verkor sichern sich langfristige Abnahmeverträge von Stellantis und Renault, was Skalierung gewährt, aber einen kleineren Anteil an der nationalen Produktion ausmacht. Asiatische Großunternehmen wie AESC-Envision und CATL investieren über Joint Ventures und nutzen globale Kostenkurven, passen sich jedoch an EU-Kohlenstoffgrenzen an. Französische Start-ups Tiamat und VoltR zielen auf spezialisierte Bereiche wie Natriumionen-Chemie und Batterieaufbereitung ab.

Die Strategie neigt zur vertikalen Integration: Verkor baut die Kathodenmischung intern auf, während ACC mit Manz für die Gerätestandardisierung zusammenarbeitet, die die Umwandlungskosten um 10 % senkt. KI-gestützte Batteriemanagementsysteme entwickeln sich zu einem wichtigen Differenzierungsmerkmal; CEA-Ausgründungen lizenzieren Algorithmen, die das Zellenaltern mit 95 % Genauigkeit vorhersagen und Garantien von bis zu 300.000 Kilometern ermöglichen. Die Kapitalintensität treibt die Konsolidierung voran, wobei Start-ups in der Spätphase Automobilhersteller-Investitionen anstreben, um die Gigafabrik-Finanzierungsschwelle zu überschreiten. Die regulatorische Zertifizierung nach UN ECE R100 und ISO 26262 filtert neue Marktteilnehmer heraus und belohnt Unternehmen mit ausgereiften Qualitätssystemen.

Preisdruck durch kostengünstige LFP-Importe veranlasst europäische Hersteller, sich auf Premium-Leistungsnischen zu konzentrieren, einschließlich 800-V-Schnellladepacks und Zell-zu-Pack-Strukturen. Allianzmodelle verbreiten sich: Stellantis, Mercedes-Benz und TotalEnergies sind gemeinsame Eigentümer von ACC und teilen Risiken sowie Volumenzusagen. Gleichzeitig zielen Recyclingpartnerschaften mit SNAM und Eramet darauf ab, Kobalt und Lithium zurückzugewinnen und die Rohstoffvolatilität auszugleichen.

Marktführer der Frankreich EV-Batteriepack-Branche

Contemporary Amperex Technology Co. Ltd. (CATL)

Automotive Cells Company (ACC)

LG Energy Solution

Forsee Power

Blue Solutions SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Das Elektrofahrzeug-Batteriewerk von Envision AESC in Douai, Nordfrankreich, erhielt einen Schub durch eine Investition von 48 Millionen EUR (USD 50,18 Millionen) der EU, die auf die Förderung der Schaffung von Arbeitsplätzen und die Erleichterung des grünen Wandels der Region abzielt. Die Europäische Kommission genehmigte diese staatliche Beihilfe aus Frankreich im Einklang mit den EU-Beihilfevorschriften. Die Finanzierung wird den Weg für eine neue Lithium-Ionen-Batteriefabrik ebnen, die mit einer Jahreskapazität von 99 GWh starten soll.

- Mai 2024: Im französischen Dünkirchen baut das Start-up Verkor eine Gigafabrik, die jährlich Batteriezellen für 300.000 Elektrofahrzeuge in Massenproduktion herstellen soll. Diese Anlage soll eine bedeutende Rolle bei der Unterstützung der wachsenden Nachfrage nach Elektrofahrzeugen in Europa spielen und zum Übergang der Region zu nachhaltigen Energielösungen beitragen.

Umfang des Frankreich EV-Batteriepack-Marktberichts

Der Frankreich EV-Batteriepack-Marktbericht ist segmentiert nach Fahrzeugtyp (Personenkraftwagen und weitere), Antriebsart (batterieelektrisches Fahrzeug und weitere), Batteriechemie (LFP und weitere), Kapazität (weniger als 15 kWh und weitere), Batterieform (zylindrisch und weitere), Spannungsklasse (unter 400 V und weitere), Modularchitektur (CTM und weitere), Komponente (Anode, Kathode und weitere). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Lastkraftwagen |

| Bus |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug |

| LFP |

| LMFP |

| NMC (111 / 523 / 622 / 712 / 811) |

| NCA |

| LTO |

| Sonstige |

| Weniger als 15 kWh |

| 15 kWh bis 40 kWh |

| 40 kWh bis 60 kWh |

| 60 kWh bis 80 kWh |

| 80 kWh bis 100 kWh |

| 100 kWh bis 150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Lastkraftwagen | |

| Bus | |

| Nach Antriebsart | Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug | |

| Nach Batteriechemie | LFP |

| LMFP | |

| NMC (111 / 523 / 622 / 712 / 811) | |

| NCA | |

| LTO | |

| Sonstige | |

| Nach Kapazität | Weniger als 15 kWh |

| 15 kWh bis 40 kWh | |

| 40 kWh bis 60 kWh | |

| 60 kWh bis 80 kWh | |

| 80 kWh bis 100 kWh | |

| 100 kWh bis 150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V (48–350 V) |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator |

Marktdefinition

- Batteriechemie - Zu den in diesem Segment berücksichtigten Batteriechemietypen gehören LFP, NCA, NCM, NMC und Sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformtypen umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Zu den in diesem Segment berücksichtigten Karosserietypen gehören Personenkraftwagen, LCV (leichte Nutzfahrzeuge), M&HDT (mittelgroße und schwere Lastkraftwagen) und Busse.

- Kapazität - Zu den in diesem Segment enthaltenen Batteriekapazitätstypen gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und weniger als 15 kWh.

- Komponente - Zu den in diesem Segment abgedeckten Komponenten gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den in diesem Segment abgedeckten Materialien gehören Kobalt, Lithium, Mangan, Naturgraphit, Nickel und sonstige Materialien.

- Methode - Zu den in diesem Segment abgedeckten Methodentypen gehören Laser und Draht.

- Antriebsart - Zu den in diesem Segment berücksichtigten Antriebsarten gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 1

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Personenkraftwagen und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Busse und Lastkraftwagen. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines EV von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist. |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die das aktuelle Ladeniveau einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines EV aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen