Größe und Marktanteil des europäischen Markts für Batteriesysteme von Elektrofahrzeugen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

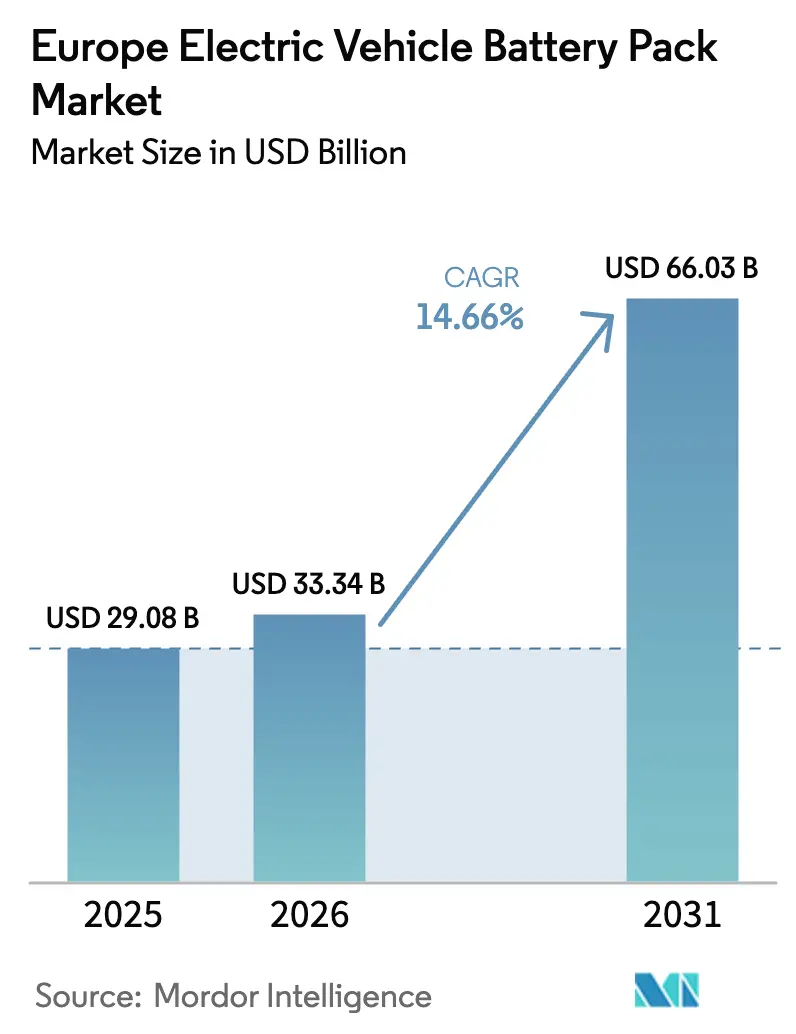

| Marktgröße im Basisjahr (2025) | 29.08 Milliarden US-Dollar |

| Marktgröße (2026) | 33.34 Milliarden US-Dollar |

| Marktgröße (2031) | 66.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.66% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen EV-Batteriesystemmarkts durch Mordor Intelligence

Die Marktgröße des europäischen Markts für Batteriesysteme von Elektrofahrzeugen wurde im Jahr 2025 auf 29,08 Milliarden USD geschätzt und soll von 33,34 Milliarden USD im Jahr 2026 auf 66,03 Milliarden USD bis 2031 wachsen, mit einer CAGR von 14,66 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus dem Ausbau von Gigafabriken, Kohlenstoffgrenzkorrekturen, die Kostenkurven neu gestalten, sowie dem OEM-Bedarf nach lokaler Versorgungssicherheit – alles Faktoren, die Europas Streben nach Batteriesouveränität stärken. Die Abstimmung zwischen Angebot und Nachfrage verbessert sich, da mit erneuerbarer Energie betriebene Schmelzanlagen den eingebetteten CO₂-Gehalt senken und Batteriepassa-Vorschriften Investitionen in Rückverfolgungstechnologie vorantreiben. Die Wettbewerbsintensität steigt, da asiatische Hersteller die Produktion lokalisieren, um Handelsbarrieren zu umgehen, während europäische Unternehmen kohlenstoffarme Stromnetze nutzen, um Premiumverträge zu gewinnen. Versicherungsprämien für Brandsicherheit und Preisschwankungen bei kritischen Mineralien dämpfen den kurzfristigen Schwung, doch Festkörper-Roadmaps ziehen weiterhin F&E-Mittel an, die nach 2028 Leistungsbenchmarks neu definieren könnten.

Wichtigste Erkenntnisse des Berichts

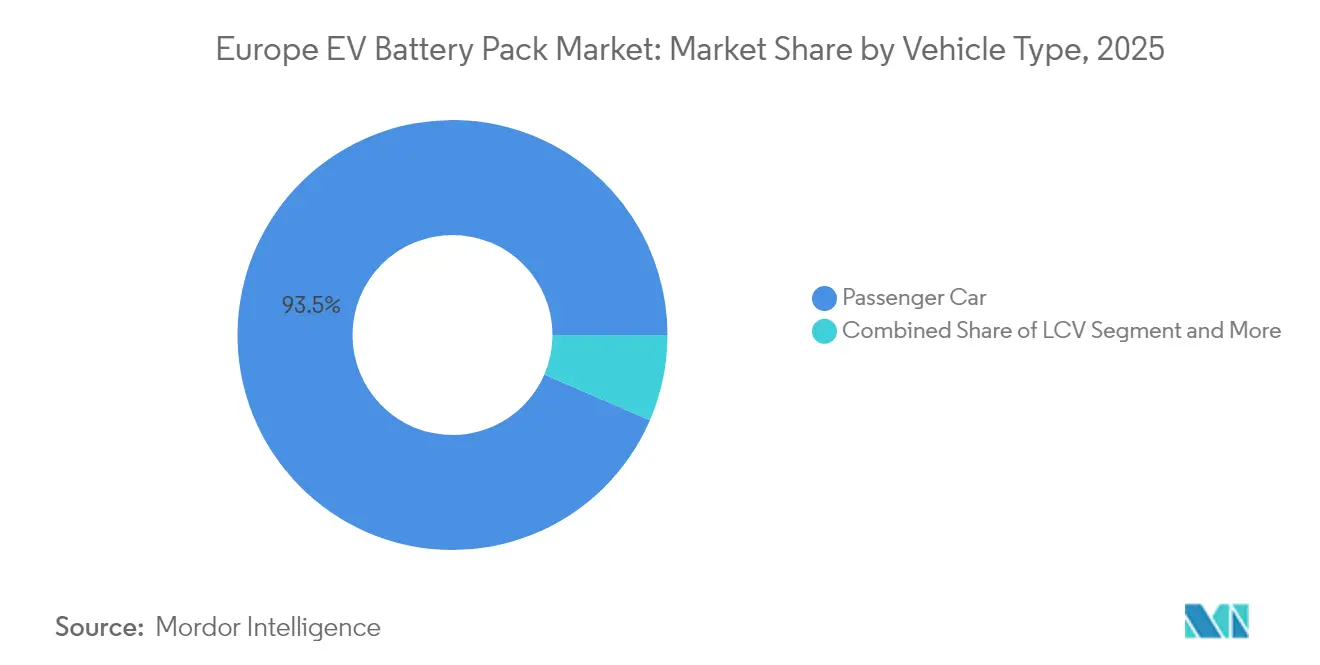

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 93,52 % am europäischen EV-Batteriesystemmarkt, während mittelschwere und schwere Nutzfahrzeuge bis 2031 mit einer CAGR von 16,55 % wachsen.

- Nach Antriebsart entfielen auf batterieelektrische Fahrzeuge im Jahr 2025 86,35 % des Marktanteils und sie verzeichnen das schnellste Wachstum mit einer CAGR von 14,86 %.

- Nach Batteriechemie hielt NMC im Jahr 2025 einen Anteil von 46,62 %, während LMFP bis 2031 voraussichtlich mit einer CAGR von 18,25 % expandieren wird.

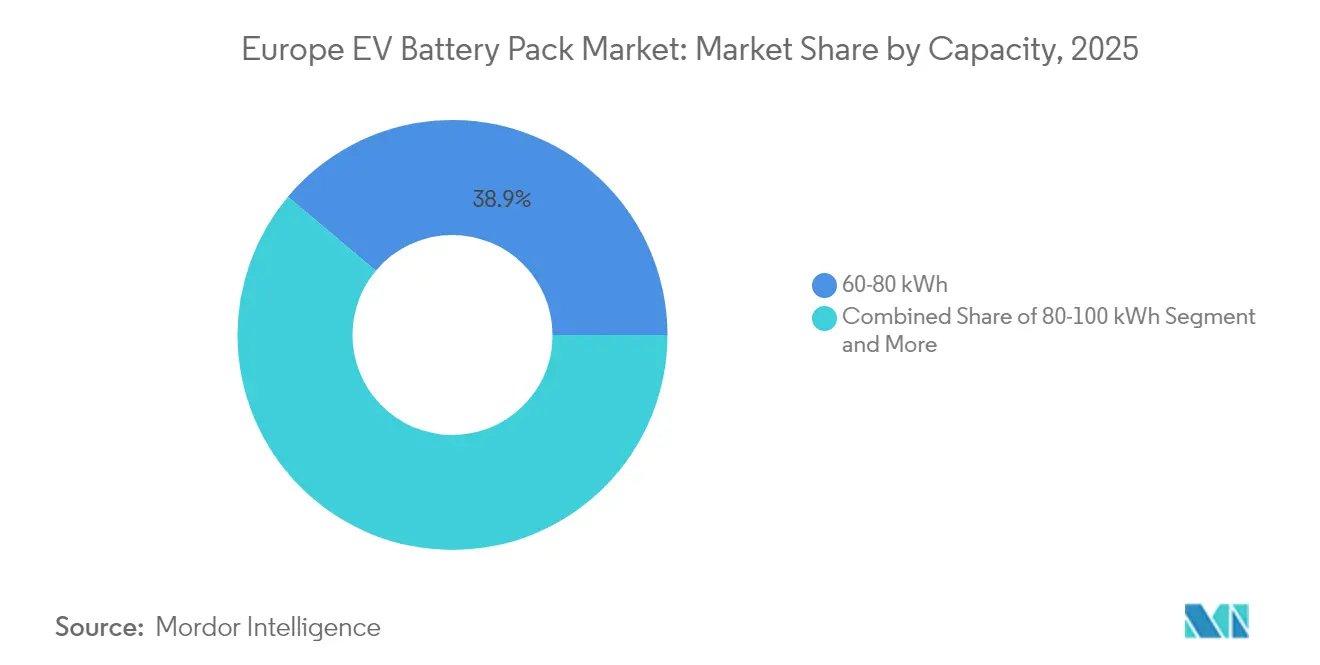

- Nach Kapazität eroberten 60–80-kWh-Pakete im Jahr 2025 38,88 % der Größe des europäischen EV-Batteriesystemmarkts, und 100–150-kWh-Pakete steigen mit einer CAGR von 15,98 %.

- Nach Batterieform entfielen auf Pouch-Zellen im Jahr 2025 49,22 % des Marktanteils, während prismatische Modelle bis 2031 mit einer CAGR von 15,62 % expandieren werden.

- Nach Spannungsklasse dominierten 400–600-V-Systeme im Jahr 2025 mit einem Anteil von 57,55 %, während das Segment über 800 V bis 2031 voraussichtlich mit einer CAGR von 16,78 % expandieren wird.

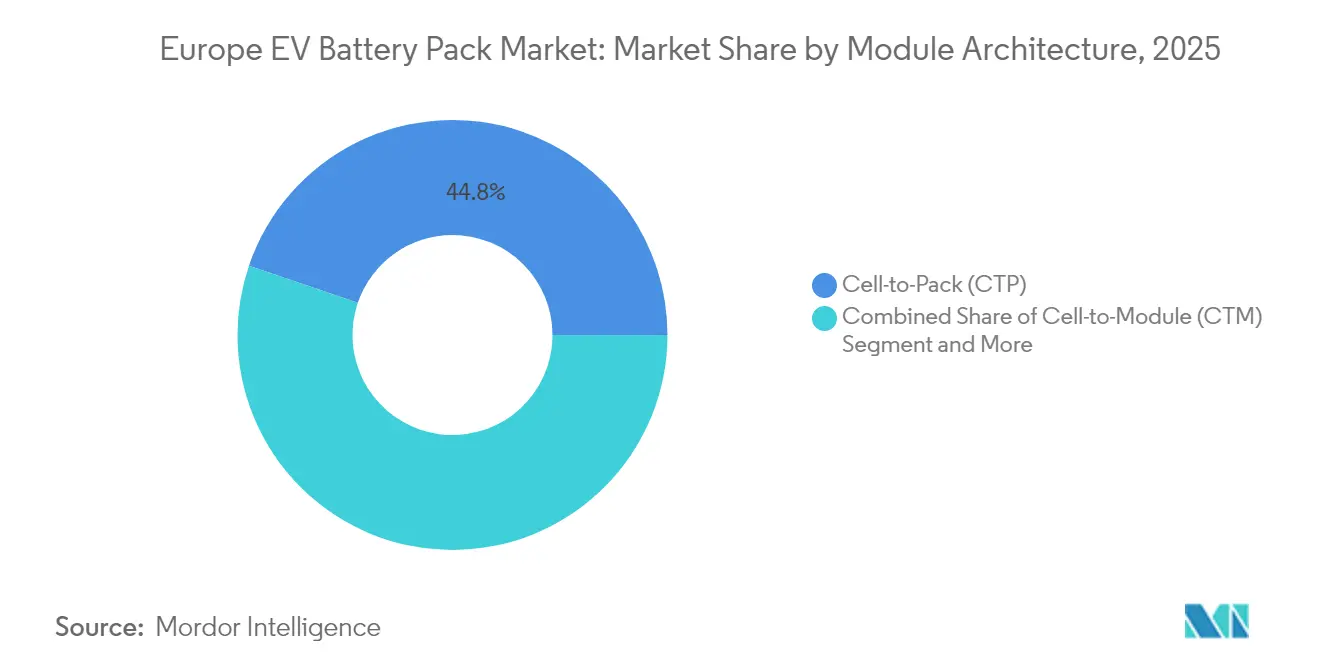

- Nach Modularchitektur entfielen auf Zelle-zu-Pack-Modelle im Jahr 2025 44,78 % des Marktanteils, und dasselbe Segment soll bis 2031 eine CAGR von 15,21 % verzeichnen.

- Nach Komponente eroberte das Kathodensegment im Jahr 2025 68,42 % der Größe des europäischen EV-Batteriesystemmarkts, während Separatormodelle mit einer CAGR von 15,43 % wachsen.

- Nach Land dominierte Deutschland im Jahr 2025 mit einem Anteil von 41,32 %, während Ungarn mit 40,12 % bis 2031 die höchste prognostizierte CAGR verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den europäischen Markt für Batteriesysteme von Elektrofahrzeugen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Gigafabriken beschleunigt sich | +2.8% | Deutschland, Ungarn, Frankreich, Polen | Mittelfristig (2–4 Jahre) |

| Zelle-zu-Pack-Architekturen | +2.1% | Global, frühe Gewinne in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| EU-Kohlenstoffgrenzausgleich | +1.9% | EU-weit, am stärksten in Deutschland und Italien | Langfristig (≥ 4 Jahre) |

| Steigerung durch Batteriepass-Regulierung | +1.4% | EU-weit | Mittelfristig (2–4 Jahre) |

| Mit erneuerbarer Energie betriebene Schmelzanlagen | +1.2% | Nordische Länder, Deutschland | Langfristig (≥ 4 Jahre) |

| Festkörper-Roadmap vorgezogen | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Gigafabriken beschleunigt Versorgungssicherheit

CATLs Werk in Debrecen zielt bis 2026 auf 100 GWh ab, während ACCs trinationale Anlagen und Verkor's Projekt in Dünkirchen die Versorgungsstandorte diversifizieren. Just-in-time-Lieferung senkt die OEM-Lagerkosten und mindert geopolitische Störungen. Lokale Kapazitäten reduzieren auch Logistiksemissionen und helfen Automobilherstellern, unter den Flottendurchschnitts-CO₂-Obergrenzen zu bleiben. Infolgedessen gewinnt der europäische EV-Batteriesystemmarkt an Widerstandsfähigkeit und zieht längerfristige Verpflichtungen von Premiummarken an, die zuverlässige, kohlenstoffarme Inputs suchen.

Von OEMs entwickelte Zelle-zu-Pack-Architekturen senken USD/kWh

Die Eliminierung herkömmlicher Module senkt die Systemkosten und steigert gleichzeitig die Energiedichte. Europäische OEMs folgen dem Beispiel von Tesla, wobei Stellantis und Volkswagen proprietäre Designs entwickeln, die lokale Zulieferer einbinden. Diese Architekturen sind auf die Sicherheitsstandards EN 62660-3 abgestimmt, die ein erweitertes Wärmemanagement erfordern. Durch die Kontrolle der Packarchitektur erzielen Automobilhersteller 18-monatige Entwicklungsvorteile und eine schnellere Integration von Zellen der nächsten Generation. Der europäische EV-Batteriesystemmarkt profitiert von dieser Innovation, da OEMs Spannungsplattformen und Kühlsysteme für europäische Fahrmuster und Ladeinfrastruktur optimieren.

EU-Kohlenstoffgrenzausgleich fördert lokale Beschaffung

Ab 2026 erhebt der CBAM Kohlenstoffkosten auf Batterieimporte, insbesondere auf solche aus kohlenstoffintensiven Regionen. Dies macht europäische mit erneuerbarer Energie betriebene Anlagen trotz höherer Arbeitskosten wettbewerbsfähig. Chinesische Hersteller beschleunigen ihre Investitionen in Europa, wobei BYD Company Ltd. Standorte in Ungarn und Polen erkundet. Pioniervorteile entstehen für Unternehmen wie Northvolt, die erneuerbare Energien in die Produktion integrieren. Die CBAM-Compliance erfordert eine detaillierte Kohlenstoffbilanzierung entlang der gesamten Lieferkette und treibt Investitionen in Rückverfolgungstechnologien voran, die im Rahmen der Batteriepassvorschriften verpflichtend werden.

Batteriepass-Regulierung stärkt Rückverfolgungstechnologie

Die EU-Batteriepassanforderungen, die 2027 in Kraft treten, schreiben eine umfassende Lebenszyklusverfolgung für Batterien über 2 kWh vor [1]Anforderungen an den Batteriepass,

Europäische Kommission, EC.EUROPA.EU. Dies treibt Investitionen in Blockchain-Plattformen und Digitaler-Zwilling-Technologien an, die Leistung, Recyclinggehalt und CO₂-Fußabdruck überwachen. Circulor und andere Softwareanbieter sichern Multimillionen-Euro-Verträge mit Herstellern, die Compliance-Lösungen suchen. Das Passsystem schafft Vorteile für Unternehmen mit etablierten Recyclingbetrieben, da Recyclinganteil Premiumpreise erzielt. OEMs nutzen Passdaten für vorausschauende Wartung und Zweitanwendungen, wodurch die wirtschaftliche Nutzungsdauer der Batterie um potenziell 5–8 Jahre über die Automobilnutzung hinaus verlängert werden kann.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei kritischen Mineralien | -2.3% | Am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Langsame Genehmigung von Anlagenqualitäts-Anodenwerken | -1.8% | Deutschland, Frankreich, Polen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -1.6% | Deutschland, Frankreich, Osteuropa | Mittelfristig (2–4 Jahre) |

| Brandsicherheits-Versicherungsprämien auf Packebene | -1.1% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei kritischen Mineralien

Die Lithiumkarbonatpreise schwankten im Jahr 2024 stark und schufen Beschaffungsherausforderungen für Hersteller mit Festpreis-OEM-Verträgen. Die Nickelvolatilität, verschärft durch russische Versorgungsunterbrechungen, zwingt europäische Produzenten zur Haltung von Lagerbestandspuffern, die Betriebskapital binden. Die Konzentration der Kobaltversorgung in der Demokratischen Republik Kongo schafft geopolitische Risiken und Premiumpreise für ethisch beschaffte Materialien. Batteriehersteller reagieren mit der Beschleunigung der Einführung von LFP-Chemie und der Entwicklung kobaltfreier Kathoden, obwohl diese Alternativen Qualifizierungszyklen von 18–24 Monaten erfordern. Preisabsicherungsstrategien werden unverzichtbar, verursachen jedoch auch wesentliche Kosten durch Derivatprämien.

Langsame Genehmigung von Anlagenqualitäts-Graphitwerken für Anoden

Europäische Anlagen, die batteriequalitatives synthetisches Graphit produzieren können, sind im Vergleich zu denen in China deutlich weniger verbreitet. Darüber hinaus ist der Prozess zur Erlangung von Umweltgenehmigungen für neue Graphitwerke in Deutschland und Frankreich deutlich länger als in anderen Regionen. Dieser Engpass zwingt europäische Batteriehersteller dazu, den Großteil ihrer Anodenmaterialien zu importieren, was Versorgungsschwachstellen schafft und sie dem CBAM aussetzt. Imerys' Investition in die französische Graphitverarbeitung stellt den bedeutendsten europäischen Kapazitätszuwachs dar, obwohl die Produktion voraussichtlich erst 2027 beginnen wird. REACH-Vorschriften erfordern umfangreiche Tests für synthetisches Graphit, was mehrere Monate zu den Anlagengenehmigungen hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben Elektrifizierung voran

Personenkraftwagen hielten im Jahr 2025 93,52 % des Marktanteils am europäischen EV-Batteriesystemmarkt, während mittelschwere und schwere Nutzfahrzeuge das am schnellsten wachsende Fahrzeugsegment mit einer CAGR von 16,55 % bis 2031 darstellen. Das Wachstum des gewerblichen Segments wird durch Gesamtbetriebskostenvorteile bei städtischen Lieferanwendungen und zunehmend strenge Emissionsvorschriften in europäischen Stadtzentren angetrieben. Der Mercedes-Benz eActros und der Volvo FH Electric demonstrieren die Langstreckentauglichkeit mit Paketen über 400 kWh, die eine Reichweite von 300 Kilometern ermöglichen. Leichte Nutzfahrzeuge bedienen die wachsende E-Commerce-Liefernachfrage, während Busse von Mandaten zur Elektrifizierung des öffentlichen Nahverkehrs profitieren.

Flottenoperateure entscheiden sich zunehmend für Leasingmodelle, die das Batteriedegradationsrisiko auf die Hersteller übertragen, was Möglichkeiten für Batterie-als-Dienstleistung-Geschäftsmodelle schafft. Die höheren Auslastungsraten des gewerblichen Segments rechtfertigen Premiumtechnologien wie Siliziumnanodraht-Anoden, die die Zykluslebensdauer verlängern. Personenkraftwagen dominieren weiterhin das absolute Volumen aufgrund der Skalengröße des Segments, obwohl sich die durchschnittlichen Packgrößen stabilisieren, da die Ladeinfrastrukturdichte auf den europäischen Märkten zunimmt.

Nach Antriebsart: BEV-Dominanz beschleunigt sich

Batterieelektrische Fahrzeuge kommandieren im Jahr 2025 86,35 % des Marktanteils am europäischen EV-Batteriesystemmarkt und verzeichnen das schnellste Wachstum mit einer CAGR von 14,86 %, was den Wandel der Verbraucherpräferenzen und den Regulierungsdruck auf Verbrennungsmotoren widerspiegelt. Plug-in-Hybridfahrzeuge verzeichnen einen rückläufigen Bedarf, da rein elektrische Alternativen Preisparität erreichen und die Ladeinfrastruktur über die Früheinsteigermärkte hinaus wächst. Das BEV-Segment profitiert von vereinfachten Antriebssträngen, die die Fertigungskomplexität reduzieren und direkte Vertriebsmodelle ermöglichen, die von Tesla initiiert und von traditionellen OEMs übernommen wurden.

PHEV-Anwendungen konzentrieren sich zunehmend auf Luxussegmente, wo Kunden das rein elektrische Fahren in der Stadt in Kombination mit Langstreckenflexibilität schätzen. Regulierungsänderungen in mehreren europäischen Ländern schließen PHEVs jedoch von Kaufanreizen und dem Zugang zu Niedrigemissionszonen aus, was den Übergang zu rein elektrischen Architekturen beschleunigt. Batteriesystemdesigns divergieren zwischen den Segmenten: PHEVs erfordern kleinere, leistungsdichte Konfigurationen, während BEVs die Energiedichte und Schnellladefähigkeiten optimieren.

Nach Batteriechemie: LMFP entwickelt sich zum Kostenführer

NMC (Lithium-Nickel-Mangan-Kobalt-Oxid) hielt 46,62 % des Marktanteils am europäischen EV-Batteriesystemmarkt durch überlegene Kostenökonomie und thermische Stabilität, während Lithium-Eisen-Mangan-Phosphat (LMFP)-Chemie mit einer CAGR von 18,25 % wächst. CATLs Qilin-LMFP-Zellen erreichen Energiedichten von etwa 180 Wh/kg und eliminieren den Bedarf an teuren Nickel- und Kobaltinputs. Europäische OEMs standen der LFP-Einführung anfänglich aufgrund von Bedenken hinsichtlich der Kältewetterleistung zurückhaltend gegenüber, doch verbesserte Formulierungen und Wärmemanagementsysteme ermöglichen nun einen ganzjährigen Betrieb in nordischen Klimazonen.

NMC-Chemie behält die Führung in Premiumsegmenten, die maximale Energiedichte erfordern, wobei 811-Formulierungen in Produktionsanwendungen über 250 Wh/kg erzielen. Lithiumtitanatoxid bedient Nischenanwendungen mit schnellem Laden trotz höherer Kosten, während Natriumionen-Technologien für die stationäre Speicherung aufkommen. Der Chemiewandel spiegelt den breiteren Kostendruck der Branche wider, da sich die Batteriepreise dem Schwellenwert von 100 USD pro kWh nähern und eine Massenmarktadoption ohne staatliche Subventionen ermöglichen.

Nach Kapazität: Hochenergiepakete gewinnen an Dynamik

Die aktuelle Marktführerschaft gehört dem 60–80-kWh-Segment mit einem Marktanteil von 38,88 % am europäischen EV-Batteriesystemmarkt im Jahr 2025, was die optimale Balance zwischen Kosten, Reichweite und Ladeinfrastrukturkompatibilität für Fahrzeuge des Mainstream-Segments darstellt. Größere Kapazitätspakete ermöglichen eine WLTP-Reichweite, die die Reichweitenangst der Verbraucher anspricht und gleichzeitig Schnellladeprotokolle unterstützt. Das 100–150-kWh-Kapazitätssegment wächst am schnellsten mit einer CAGR von 15,98 %, angetrieben durch Premiumfahrzeuganwendungen und gewerbliche Flottenanforderungen für den Betrieb mit erweiterter Reichweite.

Kleinere Kapazitätssegmente unter 40 kWh bedienen städtische Mobilitätsanwendungen und Einstiegsfahrzeuge; ihr Marktanteil sinkt jedoch, da die Batteriekosten sinken und die Verbrauchererwartungen steigen. Das 80–100-kWh-Segment bedient die Nachfrage nach mittleren Premiumfahrzeugen, während Pakete über 150 kWh auf Luxus- und gewerbliche Anwendungen abzielen, bei denen die Leistung Premiumpreise rechtfertigt. Die Optimierung der Packgröße berücksichtigt zunehmend die Entwicklung der Ladeinfrastruktur, wobei 800-V-Architekturen ein schnelleres Laden für Systeme mit größerer Kapazität ermöglichen.

Nach Batterieform: Prismatische Zellen gewinnen fertigungstechnische Beliebtheit

Pouch-Zellen hielten im Jahr 2025 einen Marktanteil von 49,22 % durch überlegene mechanische Stabilität und Wärmemanagementsmerkmale, während prismatische Zellen voraussichtlich das schnellste Wachstum mit einer CAGR von 15,62 % erzielen werden. Die rechteckige Geometrie des Formats ermöglicht eine effiziente Raumnutzung im Pack und eine vereinfachte Integration des Kühlsystems, was insbesondere bei gewerblichen Fahrzeuganwendungen mit begrenztem Verpackungsraum wertvoll ist. Europäische Hersteller bevorzugen prismatische Designs aufgrund ihrer Kompatibilität mit automatisierten Montageprozessen und reduzierten Brandausbreitungsrisiken.

Pouch-Zellen behalten ihre Marktführerschaft durch ihre Gewichtsvorteile und Designflexibilität, die komplexe Packgeometrien in Personenkraftwagen ermöglichen. Das Format erfordert jedoch ausgefeilte strukturelle Stützsysteme, die im Vergleich zu selbsttragenden prismatischen Alternativen Kosten und Komplexität erhöhen. Zylindrische Zellen bedienen spezialisierte Anwendungen, die hohe Leistungsdichte erfordern, obwohl ihr Marktanteil in Automobilanwendungen begrenzt bleibt.

Nach Spannungsklasse: 800-V-Architektur treibt Innovation voran

Die aktuelle Marktdominanz liegt bei 400–600-V-Systemen, die im Jahr 2025 einen Anteil von 57,55 % halten, was die etablierte Infrastruktur und Komponentenverfügbarkeit auf den europäischen Märkten widerspiegelt. Systeme über 800 V stellen die am schnellsten wachsende Spannungsklasse mit einer CAGR von 16,78 % dar und ermöglichen ultraschnelle Ladefähigkeiten, die die Ladezeiten reduzieren. Hochspannungsarchitekturen erfordern spezialisierte Komponenten und Sicherheitssysteme, die Kosten verursachen, aber überlegene Leistungsmerkmale ermöglichen.

Das 600–800-V-Segment bedient Premiumanwendungen, die eine verbesserte Leistung erfordern und gleichzeitig die Kompatibilität mit der bestehenden Ladeinfrastruktur aufrechterhalten. Systeme unter 400 V unterstützen hauptsächlich Mild-Hybrid- und Kleinfahrzeuganwendungen, bei denen die Kostenoptimierung Vorrang vor der Ladegeschwindigkeit hat. Die Entwicklung der Spannungsklasse spiegelt breitere Branchentrends hin zu schnellerem Laden und verbesserter Effizienz wider, die die Gesamtbetriebskosten senken.

Nach Modularchitektur: Zelle-zu-Pack führt bei der Integration

Die Zelle-zu-Pack (CTP)-Architektur hält sowohl die Marktführerschaft mit einem Anteil von 44,78 % als auch das schnellste Wachstum mit einer CAGR von 15,21 % und spiegelt die Kosten- und Leistungsvorteile der Technologie gegenüber traditionellen modulbasierten Designs wider. Der Ansatz eliminiert Zwischenmodulgehäuse, reduziert die Teileanzahl und verbessert gleichzeitig die volumetrische Energiedichte durch bessere Raumnutzung. Europäische Hersteller übernehmen CTP-Designs, um mit asiatischen Kostenführern zu konkurrieren und dabei Sicherheits- und Leistungsstandards beizubehalten.

Zelle-zu-Modul-Architekturen bedienen Anwendungen, die Modularität und Wartbarkeit erfordern, insbesondere in Nutzfahrzeugen, wo die Ersatzwirtschaftlichkeit der Batterie eine komponentenbasierte Wartung begünstigt. Modul-zu-Pack-Designs bieten Zwischenlösungen, die eine Balance zwischen Kostenoptimierung und Fertigungsflexibilität schaffen und es OEMs ermöglichen, mehrere Fahrzeugplattformen mit gemeinsamen Modularchitekturen zu bedienen.

Nach Komponente: Separatortechnologie macht Fortschritte

Kathodenmaterialien behalten mit einem Anteil von 68,42 % im Jahr 2025 die Marktdominanz, was ihren höheren Wertgehalt und ihre entscheidende Rolle bei der Bestimmung der Batterieleistung und -kosten widerspiegelt. Separatorkomponenten erzielen mit einer CAGR von 15,43 % das schnellste Wachstum, angetrieben durch fortschrittliche keramisch beschichtete und Polymermembran-Technologien, die Sicherheits- und Leistungsmerkmale verbessern. Europäische Separatorhersteller wie Freudenberg investieren stark in Materialien der nächsten Generation, die einen Betrieb bei höherer Spannung und verbesserte thermische Stabilität ermöglichen.

Anodenmaterialien stehen vor Lieferkettenengpässen, da die europäische Graphitverarbeitungskapazität begrenzt bleibt, was Möglichkeiten für Siliziumnanodraht- und Lithiummetall-Alternativen schafft, die eine höhere Energiedichte versprechen. Elektrolytformulierungen entwickeln sich hin zu Festkörperalternativen, die Entflammbarkeitsrisiken eliminieren und gleichzeitig einen Betrieb mit höherer Energiedichte ermöglichen. Die Komponentenlandschaft spiegelt breitere Branchentrends hin zu sichereren, leistungsstärkeren Materialien wider, die Batteriearchitekturen der nächsten Generation unterstützen.

Geografische Analyse

Deutschland kommandiert im Jahr 2025 einen Marktanteil von 41,32 % am europäischen EV-Batteriesystemmarkt und nutzt sein etabliertes Automobilfertigungsökosystem und seine qualifizierte Belegschaft, um bedeutende Batterieinvestitionen von inländischen und internationalen Akteuren anzuziehen. Die Batteriestrategie des Landes umfasst öffentliche Fördermittel für die Gigafabrikentwicklung und Forschungsinitiativen, wobei BMW, Mercedes-Benz und die Volkswagen Group dedizierte Batterieanlagen einrichten. Teslas Berliner Gigafabrik verdeutlicht die Attraktivität der Region für internationale Hersteller, während CATLs geplante Anlage in Thüringen die bedeutendste asiatische Investition in die europäische Batterieproduktion darstellt. Deutschlands Regulierungsrahmen, wie im Batteriegesetz dargelegt, bietet klare Leitlinien für Herstellung und Recycling und stärkt damit das Anlegervertrauen in die langfristige Marktstabilität.

Frankreich entwickelt sich als strategisches Batteriezentrum durch staatlich geförderte Initiativen, wie das Konsortium ACC (Automotive Cells Company SE), das öffentliche Unterstützung für seine Anlage in Hauts-de-France erhält. Verkor's Gigafabrik in Dünkirchen zielt bis 2025 auf eine Jahreskapazität von 16 GWh ab, unterstützt durch die Integration erneuerbarer Energien, die mit den CBAM-Anforderungen übereinstimmt. Das Kernkraftwerk-Stromnetz des Landes liefert kohlenstoffarmen Strom, der unter den Mechanismen zur Anpassung der Kohlenstoffgrenzen Wettbewerbsvorteile schafft. Französische Automobilzulieferer wie Valeo und Faurecia expandieren in die Batteriesystemintegration und nutzen bestehende OEM-Beziehungen, um wertschöpfende Fertigungsmöglichkeiten zu erschließen.

Ungarn erzielt das schnellste Wachstum mit einer CAGR von 40,12 %, angetrieben durch CATLs Investition in Debrecen und günstige staatliche Anreize, die Steuerbefreiungen und Infrastrukturunterstützung umfassen. Die zentraleuropäische Lage des Landes bietet logistische Vorteile für die Belieferung der deutschen und italienischen Automobilmärkte bei gleichzeitig niedrigeren Arbeitskosten als westeuropäische Alternativen. Polen zieht LG Energy Solution, Ltd.s Expansion in Breslau an, während Schweden Northvolts Anlage in Skellefteå nutzt, um eine nordische Führungsrolle in der nachhaltigen Batterieproduktion aufzubauen. Italien konzentriert sich durch Partnerschaften mit Energieunternehmen auf Recycling und Zweitanwendungen und schafft Kreislaufwirtschaftsvorteile, die die langfristige Marktentwicklung unterstützen. Das Vereinigte Königreich hält die Forschungsführerschaft und zieht spezialisierte Komponentenlieferanten trotz Brexit-bedingter Handelskomplikationen an.

Wettbewerbslandschaft

Der europäische EV-Batteriesystemmarkt weist eine moderate Konzentration auf, obwohl sich die Wettbewerbsdynamik rasch verändert, da neue Gigafabrikkapazitäten in Betrieb gehen. Asiatische Hersteller behalten technologische und Kostenvorteile durch etablierte Lieferketten und Fertigungsmaßstab bei, was europäische Reaktionen durch strategische Partnerschaften und staatliche Förderprogramme provoziert. CATLs europäische Expansionsstrategie umfasst Technologietransfervereinbarungen und lokale Einstellungsinitiativen, die darauf abzielen, regulatorische Bedenken auszuräumen und gleichzeitig einen Wettbewerbsvorteil zu behalten.

Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf Nachhaltigkeitsnachweise, Lieferkettentransparenz und Integrationsfähigkeiten und weniger auf reinen Preiswettbewerb. Europäische Akteure wie Northvolt nutzen die Integration erneuerbarer Energien und Recyclingfähigkeiten, um bei umweltbewussten OEMs Premiumpreise zu erzielen. Die Marktstruktur begünstigt Unternehmen, die umfassende Systemlösungen anbieten können, einschließlich Wärmemanagement, Batteriemanagementsysteme und Softwareintegration, anstatt sich ausschließlich auf Zelllieferanten zu stützen.

Die Marktkonsolidierung beschleunigt sich, da die Kapitalanforderungen für neue Marktteilnehmer steigen, wobei Gigafabrikinvestitionen 3–5 Jahre vom ersten Spatenstich bis zur Vollproduktion erfordern. Vertikale Integrationsstrategien gewinnen an Bedeutung, da Hersteller versuchen, kritische Materialinputs zu kontrollieren und Margen gegen Rohstoffpreisvolatilität zu schützen. Batteriesystemhersteller entwickeln zunehmend proprietäre Batteriemanagementsysteme und Wärmeregelungstechnologien, die ihr Angebot über grundlegende Zelleigenschaften hinaus differenzieren. Die Wettbewerbslandschaft entwickelt sich weiter, da europäische politische Rahmenbedingungen Vorteile für Hersteller schaffen, die in nachhaltige Produktionsmethoden und Kreislaufwirtschaftsgeschäftsmodelle investieren.

Führende Unternehmen in der europäischen Industrie für Batteriesysteme von Elektrofahrzeugen

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

BMZ Holding GmbH

BYD Company Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: CATL stellte Shenxing Pro an seinem Open Day vor – die weltweit erste Lithiumeisenphosphat-Batterie dieser Art. Das speziell auf die E-Mobilitätsanforderungen Europas zugeschnittene Shenxing Pro setzt neue Maßstäbe in den Bereichen Sicherheit, Langlebigkeit, Reichweite und ultraschnelles Laden und macht es zur ersten Wahl für Europas wachsende Elektrofahrzeuglandschaft.

- Dezember 2024: Stellantis und CATL unterzeichneten eine Vereinbarung mit einer Investitionszusage von bis zu 4,1 Milliarden EUR (4,7 Milliarden USD) zur Gründung eines Gemeinschaftsunternehmens. Dieses Unternehmen zielt darauf ab, eine hochmoderne Lithiumeisenphosphat-Batterieanlage in Saragossa, Spanien, zu errichten. Diese Entwicklung wird Stellantis in die Lage versetzen, eine breitere Palette hochwertiger, langlebiger und wettbewerbsfähig bepreister batterieelektrischer Fahrzeuge anzubieten, darunter Personenkraftwagen, Crossover und SUVs, insbesondere in den B- und C-Segmenten mit mittleren Reichweitenfähigkeiten.

- Juli 2024: Ampere, ein führender europäischer Akteur im intelligenten EV-Sektor, stellte eine ambitionierte Strategie vor. Das Unternehmen integriert Lithiumeisenphosphat-Technologie in seine Batteriebaureihe als Ergänzung zu den derzeit von der Groupe Renault eingesetzten Nickel-Kobalt-Mangan-Batterien.

Berichtsumfang des europäischen Markts für Batteriesysteme von Elektrofahrzeugen

Bus, leichte Nutzfahrzeuge, mittelschwere und schwere Nutzfahrzeuge, Personenkraftwagen sind als Segmente nach Karosserietyp abgedeckt. BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Naturgraphit, Nickel sind als Segmente nach Materialart abgedeckt. Frankreich, Deutschland, Ungarn, Italien, Polen, Schweden, Vereinigtes Königreich, Übriges Europa sind als Segmente nach Land abgedeckt.| Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) |

| Mittelschwere und schwere Nutzfahrzeuge |

| Bus |

| BEV (Batterieelektrisches Fahrzeug) |

| PHEV (Plug-in-Hybridfahrzeug) |

| LFP (Lithiumeisenphosphat) |

| LMFP (Lithium-Mangan-Eisenphosphat) |

| NMC (Lithium-Nickel-Mangan-Kobalt-Oxid) |

| NCA (Lithium-Nickel-Kobalt-Aluminium-Oxid) |

| LTO (Lithium-Titan-Oxid) |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) |

| Unter 15 kWh |

| 15–40 kWh |

| 40–60 kWh |

| 60–80 kWh |

| 80–100 kWh |

| 100–150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zelle-zu-Modul (CTM) |

| Zelle-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Frankreich |

| Deutschland |

| Ungarn |

| Italien |

| Polen |

| Schweden |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge (LNF) | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Bus | |

| Nach Antriebsart | BEV (Batterieelektrisches Fahrzeug) |

| PHEV (Plug-in-Hybridfahrzeug) | |

| Nach Batteriechemie | LFP (Lithiumeisenphosphat) |

| LMFP (Lithium-Mangan-Eisenphosphat) | |

| NMC (Lithium-Nickel-Mangan-Kobalt-Oxid) | |

| NCA (Lithium-Nickel-Kobalt-Aluminium-Oxid) | |

| LTO (Lithium-Titan-Oxid) | |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) | |

| Nach Kapazität | Unter 15 kWh |

| 15–40 kWh | |

| 40–60 kWh | |

| 60–80 kWh | |

| 80–100 kWh | |

| 100–150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V (48–350 V) |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Zelle-zu-Modul (CTM) |

| Zelle-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Nach Land | Frankreich |

| Deutschland | |

| Ungarn | |

| Italien | |

| Polen | |

| Schweden | |

| Vereinigtes Königreich | |

| Übriges Europa |

Marktdefinition

- Batteriechemie - Zu den verschiedenen Arten der in diesem Segment berücksichtigten Batteriechemie gehören LFP, NCA, NCM, NMC und Sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformen umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Zu den in diesem Segment berücksichtigten Karosserietypen gehören Personenkraftwagen, leichte Nutzfahrzeuge (LNF), mittelschwere und schwere Nutzfahrzeuge (M&HNF) und Busse.

- Kapazität - Zu den in diesem Segment enthaltenen verschiedenen Batteriekapazitäten gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Zu den in diesem Segment enthaltenen verschiedenen Komponenten gehören Anode, Kathode, Elektrolyt und Separator.

- Materialart - Zu den in diesem Segment enthaltenen verschiedenen Materialien gehören Kobalt, Lithium, Mangan, Naturgraphit, Nickel und sonstige Materialien.

- Methode - Die in diesem Segment enthaltenen Methodenarten umfassen Laser und Draht.

- Antriebsart - Zu den in diesem Segment berücksichtigten Antriebsarten gehören BEV (Batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeug).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 1

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Personenkraftwagen und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Schließt Personenkraftwagen, Busse und Lastkraftwagen ein. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriesystems eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriesystems, bestehend aus mehreren zusammengefassten Zellen, oft zur Erleichterung der Herstellung und Wartung eingesetzt. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem gegebenen Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine Messung in Prozent, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität angibt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das dazu dient, optimale Betriebstemperaturen für das Batteriesystem eines Elektrofahrzeugs aufrechtzuerhalten, oft durch Kühl- oder Heizmethoden. |

| Schnellladung | Eine Methode zum Laden einer EV-Batterie mit einer viel höheren Rate als beim Standardladen, die typischerweise spezielle Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen Jahre und die Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriesystempreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriesystempreises berücksichtigt verschiedene Faktoren, die den Durchschnittsverkaufspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden nach Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen