Größe und Marktanteil des deutschen EV-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

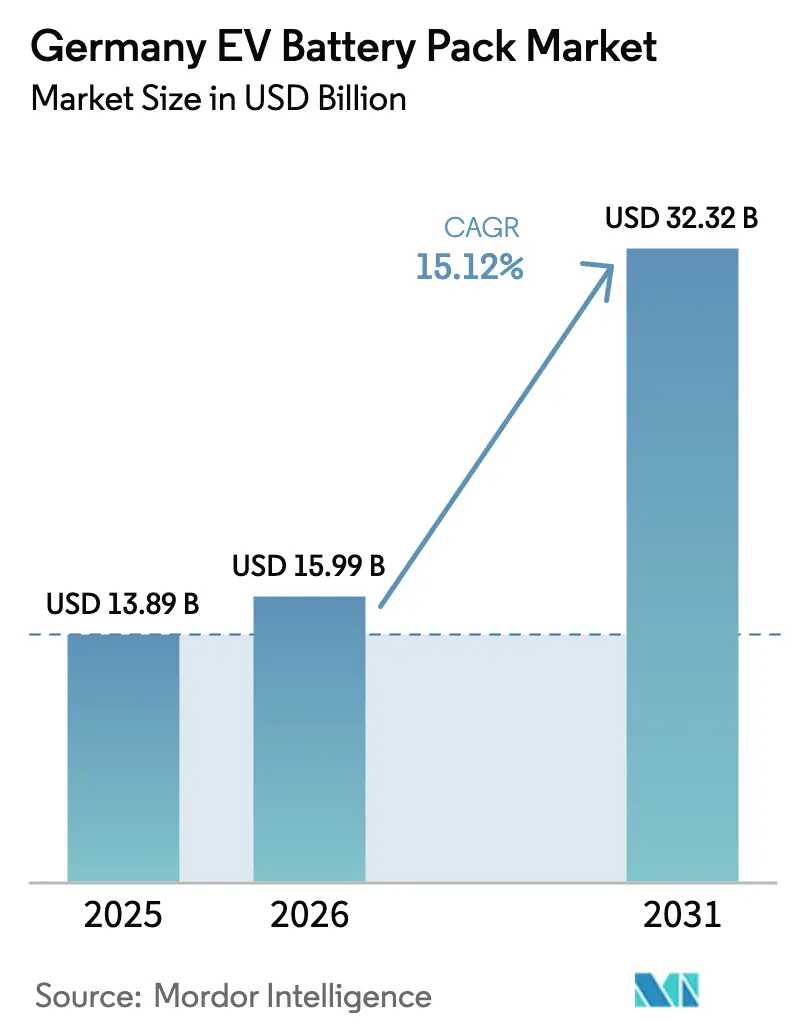

| Marktgröße im Basisjahr (2025) | 13.89 Milliarden US-Dollar |

| Marktgröße (2026) | 15.99 Milliarden US-Dollar |

| Marktgröße (2031) | 32.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen EV-Batteriepack-Marktes durch Mordor Intelligence

Die Marktgröße des deutschen EV-Batteriepack-Marktes wurde im Jahr 2025 auf 13,89 Milliarden USD geschätzt und wird voraussichtlich von 15,99 Milliarden USD im Jahr 2026 auf 32,32 Milliarden USD bis 2031 anwachsen, bei einem CAGR von 15,12 % während des Prognosezeitraums (2026–2031). Regulatorischer Druck aus dem EU-Paket „Fit für 55”, der rasche Bau inländischer Gigafabriken und Fortschritte bei der Lithiumeisenphosphat-Chemie (LFP) stützen dieses Wachstum. Automobilhersteller steigern ihre Produktion von batterieelektrischen Fahrzeugen (BEV), um regulatorische Strafen im Zusammenhang mit Flottenemissionen zu vermeiden. Dieser Produktionsanstieg veranlasst sie zu langfristigen Lieferkettenstrategien. In Deutschland verändert der Aufstieg großangelegter Gigafabriken die Batterielandschaft des Kontinents. Unterdessen gewinnen fortschrittliche LMFP-Batterietechnologien als kostengünstige Alternativen zu nickelreichen Chemien an Bedeutung, insbesondere im Premiumsegment. Ein weitverbreitetes Schnellladenetzwerk mindert die Reichweitenangst und ebnet den Weg für die Einführung von Hochkapazitäts-Batteriepacks. Darüber hinaus erweitern unterstützende Fiskalmaßnahmen, wie großzügige Abschreibungsvorteile für gewerbliche BEVs, den Marktzugang für Geschäftsflotten.

Wesentliche Erkenntnisse des Berichts

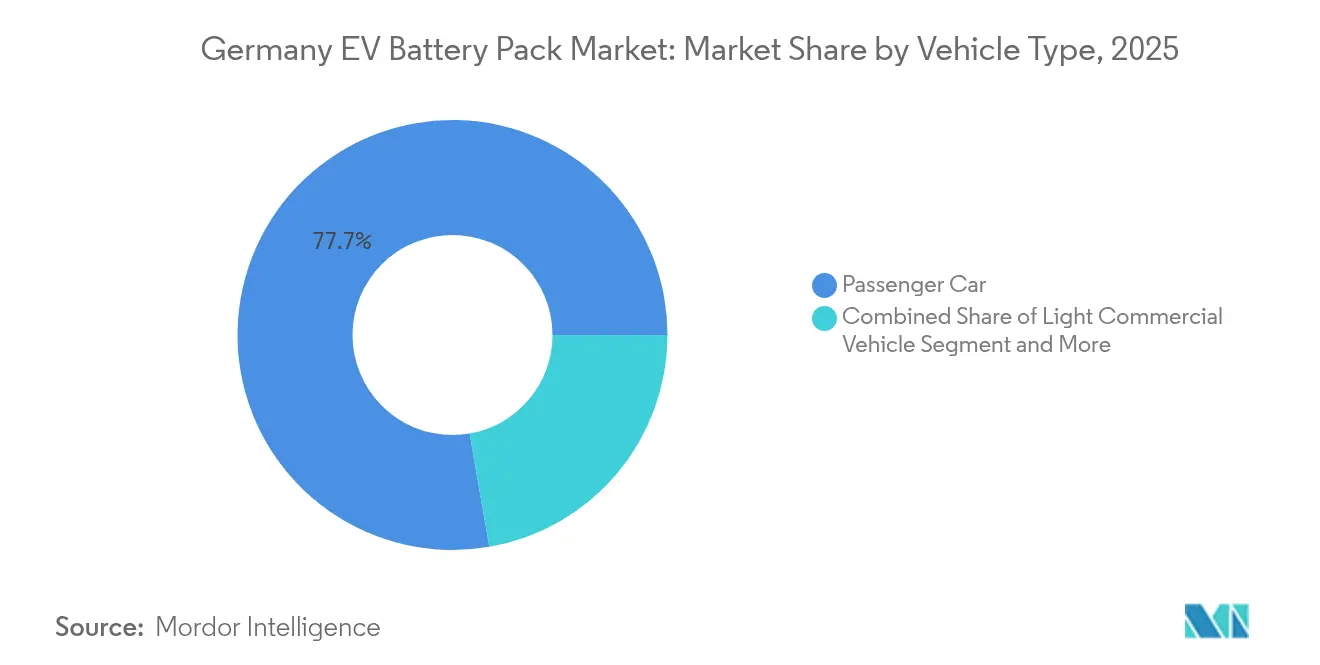

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 77,74 % am deutschen EV-Batteriepack-Markt, während Busse voraussichtlich bis 2031 einen CAGR von 15,88 % erzielen werden.

- Nach Antriebsart entfielen im Jahr 2025 66,41 % der Marktgröße des deutschen EV-Batteriepack-Marktes auf batterieelektrische Fahrzeuge, die bis 2031 mit einem CAGR von 15,82 % wachsen werden.

- Nach Batteriechemie hielt Nickel-Mangan-Kobalt (NMC) im Jahr 2025 einen Anteil von 51,62 % an der Marktgröße des deutschen EV-Batteriepack-Marktes; für Lithiumeisenphosphat wird ein CAGR von 16,74 % bis 2031 prognostiziert.

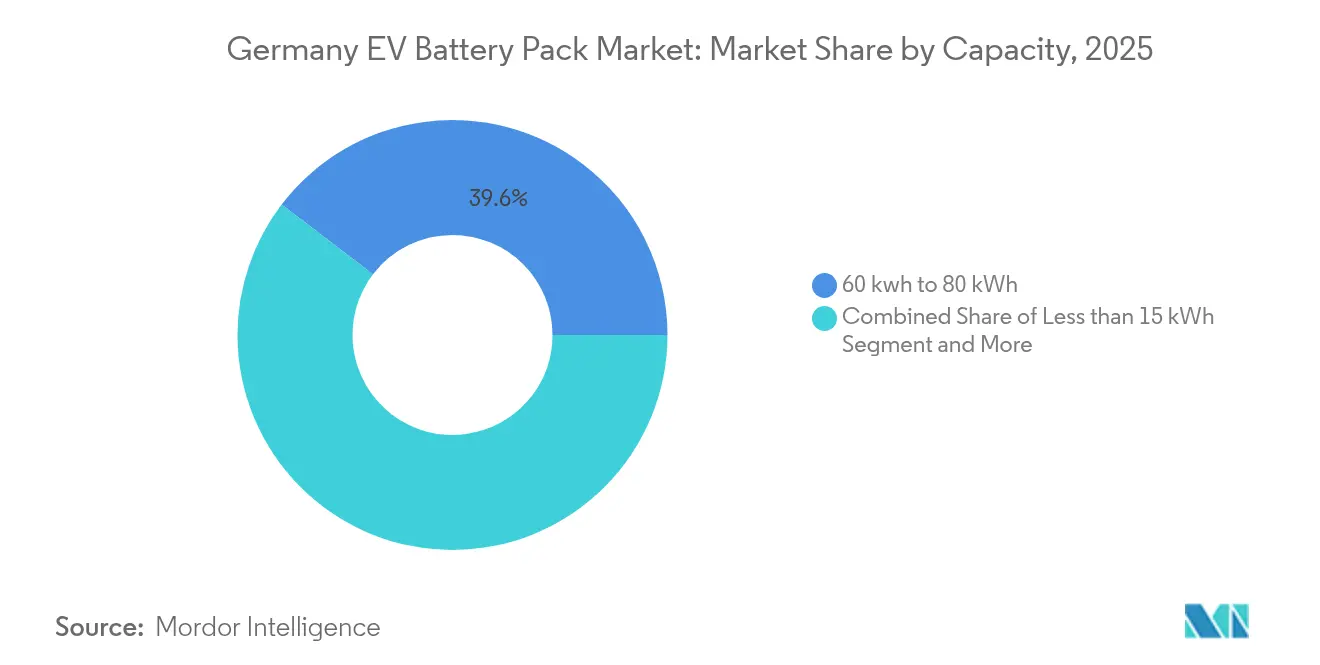

- Nach Kapazität dominierte das Segment 60–80 kWh im Jahr 2025 mit 39,62 % der Marktgröße des deutschen EV-Batteriepack-Marktes, während Packs über 150 kWh bis 2031 voraussichtlich mit einem CAGR von 16,55 % wachsen werden.

- Nach Batterieform sicherten sich prismatische Zellen im Jahr 2025 einen Anteil von 45,71 % an der Marktgröße des deutschen EV-Batteriepack-Marktes und werden bis 2031 voraussichtlich mit einem CAGR von 16,98 % wachsen.

- Nach Spannungsklasse kontrollierten Systeme unter 400 V im Jahr 2025 62,35 % der Marktgröße des deutschen EV-Batteriepack-Marktes; Plattformen mit 600–800 V sind für einen CAGR von 16,03 % bis 2031 vorgesehen.

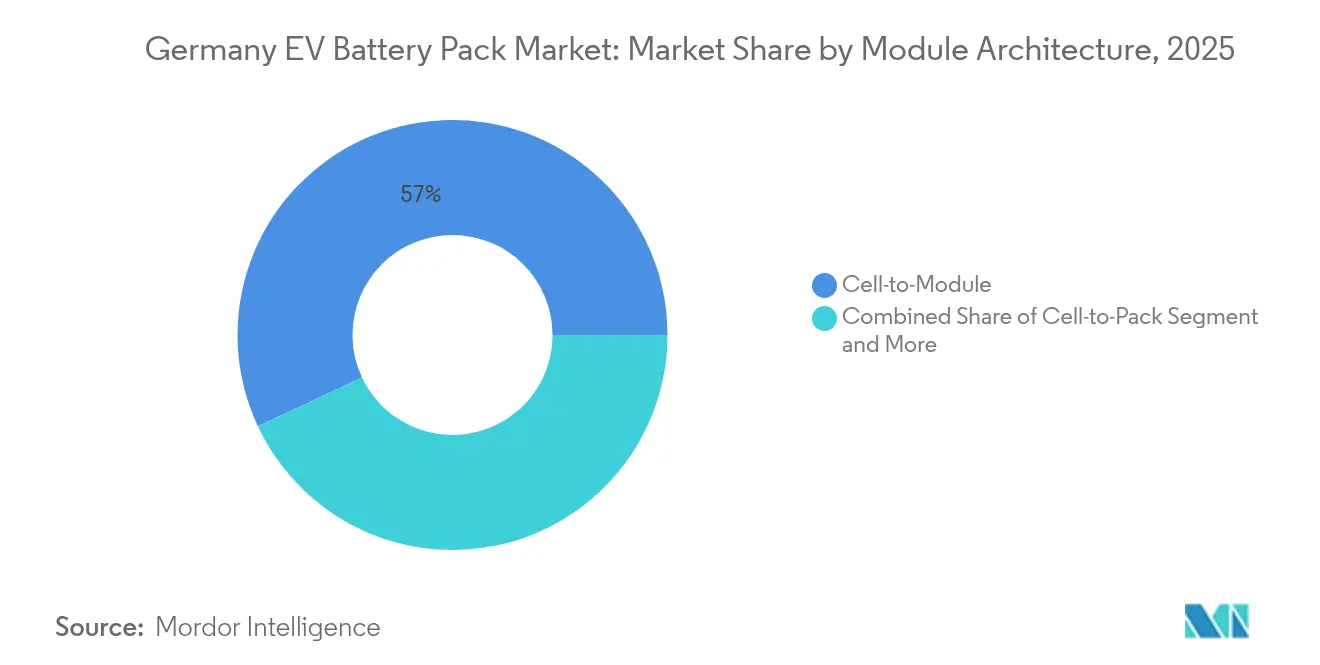

- Nach Modularchitektur repräsentierten Modul-zu-Pack-Designs im Jahr 2025 56,98 % der Marktgröße des deutschen EV-Batteriepack-Marktes, während Zelle-zu-Pack-Lösungen mit einem CAGR von 15,22 % wachsen.

- Nach Komponente trugen Kathodenmaterialien im Jahr 2025 34,11 % zur Marktgröße des deutschen EV-Batteriepack-Marktes bei, während Separatoren bis 2031 einen CAGR von 15,41 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen EV-Batteriepack-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| EU-„Fit für 55”-CO₂-Flottengrenzwerte (Stufe 2025) | +2.5% | Deutschland und breitere EU-Automobilfertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| EU-Batterieregulierung fördert lokale Beschaffung | +2.1% | EU-weit mit konzentriertem Einfluss in Deutschland | Mittelfristig (2–4 Jahre) |

| Inländischer Gigafabrik-Ausbau (Ostdeutschland) | +1.8% | Vorwiegend Ostdeutschland mit Ausstrahlungseffekten nach Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Hochleistungs-Ladekorridor-Abdeckung über AFIR-Zielen | +1.4% | Deutschland mit grenzüberschreitender Konnektivität zu benachbarten EU-Staaten | Kurzfristig (≤ 2 Jahre) |

| Lithium-Mangan-Eisenphosphat-Durchbrüche (über 230 Wh kg⁻¹ zu Lithiumeisenphosphat-Kosten) | +1.2% | Globaler Technologieeinfluss mit deutschem Fertigungsvorteil | Langfristig (≥ 4 Jahre) |

| 75 % Sofortabschreibung im ersten Jahr für gewerbliche BEVs | +0.9% | Nationale deutsche Politik mit potenziellem EU-weiten Einfluss | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-„Fit für 55”-CO₂-Flottengrenzwerte treiben unmittelbaren Compliance-Bedarf

Die EU schreibt bis 2025 eine Reduzierung der durchschnittlichen Flotten-CO₂-Emissionen um 15 % vor und setzt deutsche Automobilhersteller Strafen von 95 EUR je überschrittenem Gramm aus[1]„Fit für 55: Umsetzung des europäischen Grünen Deals,”, Europäische Kommission, europa.eu. OEMs reagieren, indem sie mehrjährige Batterievereinbarungen sichern, wie etwa Volkswagens Verpflichtung zu einem jährlichen Bedarf von 240 GWh. Der Compliance-Druck verlagert die Beschaffung vom Preiswettbewerb hin zu garantierten Kapazitäten. Batterielieferanten, die zuverlässige Mengen und lokale Inhalte nachweisen können, erlangen bevorzugten Lieferantenstatus. Die Werksplanung richtet sich nun nach regulatorischen Meilensteinen statt nach Verbrauchernachfragezyklen, was die Entwicklungszeiten verkürzt und zugleich die langfristige Mengensichtbarkeit für Pack-Integratoren festigt.

EU-Batterieregulierung schafft strukturelle Beschaffungsvorteile

In naher Zukunft wird die Europäische Union vorschreiben, dass in ihren Grenzen verkaufte Batterien Mindestmengen an Recyclingmaterialien enthalten, darunter Kobalt, Blei, Lithium und Nickel. Darüber hinaus werden Hersteller verpflichtet sein, den vollständigen CO₂-Fußabdruck ihrer Produkte offenzulegen und diesen von der Rohstoffgewinnung bis zur Produktion nachzuverfolgen. Diese Regelungen zielen darauf ab, Nachhaltigkeit und Transparenz in der Batterie-Lieferkette zu stärken. Einige deutsche Recyclingunternehmen haben als Vorreiter fortschrittliche Rückgewinnungsanlagen eingerichtet, die diesen neuen Standards entsprechen und ihnen damit einen Wettbewerbsvorteil verschaffen. Darüber hinaus hebt sich das Umweltprofil lokal produzierter Batterien in Regionen mit einem hohen Anteil erneuerbarer Energien besonders ab, insbesondere im Vergleich zu Batterien aus Regionen mit hohem Anteil fossiler Brennstoffe.

Die Einführung obligatorischer digitaler Batterieausweise erschwert die Einhaltung von Vorschriften und begünstigt Hersteller, die bereits in die strengen Qualitätsmanagementsysteme der EU eingebunden sind. Insgesamt wirken diese Initiativen als nichttarifäre Handelshemmnisse, schützen die heimische Fertigung und fördern Investitionen im gesamten Batterielebenszyklus – von der Verarbeitung der Rohstoffe bis zu deren Rückgewinnung am Ende der Nutzungsdauer.

Inländischer Gigafabrik-Ausbau reduziert Importabhängigkeit

Northvolts 5 Milliarden EUR schwerer Heide-Komplex und der Thüringer Standort von CATL überschreiten eine jährliche Kapazität von 100 GWh und lenken den deutschen EV-Batteriepack-Markt in Richtung Selbstversorgung[2]„Northvolt baut Europas größte Batteriefabrik in Heide,”, Northvolt, northvolt.com. Ostdeutsche Standorte bieten niedrigere Lohnkosten und ausreichend Industrieflächen und liegen dennoch in LKW-Reichweite der Fahrzeugwerke in Bayern und Niedersachsen. Die gemeinsame Ansiedlung von Zell-, Modul- und Packlinien senkt die Logistikkosten und verbessert die Qualitätskontrolle. Teslas Berliner Werk veranschaulicht, wie integrierte Standorte die Just-in-Time-Endmontage vereinfachen. Skaleneffekte aus inländischen Werken reduzieren die gelieferte Kostenvarianz gegenüber asiatischen Importen und stärken Deutschlands Verhandlungsposition bei europaweiten Lieferverträgen.

Hochleistungs-Ladeinfrastruktur (HPC) übertrifft AFIR-Ziele und ermöglicht die Einführung größerer Batteriepacks

Deutschland verfügt über öffentliche Ladestationen mit einer Leistung von 150 kW oder mehr, die die AFIR-Schwellenwerte von 2025 übertreffen[3]„Statistiken zur Ladeinfrastruktur,”, Bundesnetzagentur, bundesnetzagentur.de. Ionity plant bis 2030 7.000 Ultraschnellladepunkte, die jeweils für 800-V-Systeme ausgelegt sind. Mit dem Ausbau der Ladeinfrastruktur wird die Reichweitenangst der Vergangenheit angehören. Dieser Wandel ermöglicht es Automobilherstellern, größere Batteriepacks als Standard in ihrer gesamten Elektrofahrzeugreihe einzuführen. Diese verbesserten Batteriepacks steigern die Fahrzeugleistung und erhöhen den durchschnittlichen Verkaufspreis, was das Umsatzwachstum in wichtigen Märkten wie Deutschland antreibt.

Das zunehmende Engagement von Versorgungsunternehmen beim Bezug von Strom aus erneuerbaren Quellen verstärkt die Attraktivität von Elektrofahrzeugen für umweltbewusste Verbraucher. Viele sind bereit, mehr für umweltfreundlichere Lademöglichkeiten zu investieren, was den Schwenk des Marktes hin zu nachhaltiger Mobilität unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Volatile Strompreise nach Subventionsende | +1.6% | Deutschland mit breiterer Exponierung gegenüber dem europäischen Energiemarkt | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit (Graphit-Exportkontrollen) | +1.3% | Deutschland und EU mit globalen Lieferkettenauswirkungen | Langfristig (≥ 4 Jahre) |

| Inländische Energie- und Lohnkostenpremie | +0.8% | Deutschland im Vergleich zu osteuropäischen und asiatischen Wettbewerbern | Langfristig (≥ 4 Jahre) |

| Wiederverkaufswertlücke bei gebrauchten BEVs | +0.7% | Deutschland mit Ausstrahlungseffekten auf europäische Sekundärmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Strompreise erzeugen Unsicherheit bei den Herstellungskosten

In bestimmten Regionen beeinträchtigen hohe Stromkosten die Wettbewerbsfähigkeit der energieintensiven Batterieproduktion. Steigende zukünftige Energiepreise, bedingt durch den Ausstieg aus der Kernenergie und rückläufige Förderung erneuerbarer Energien, werfen finanzielle Unsicherheiten auf neue Fertigungsanlagen. Während einige Produzenten diesem Risiko durch Investitionen in standorteigene Erzeugung aus erneuerbaren Energien begegnen, kämpfen sie nach wie vor mit höheren Energiekosten als ihre internationalen Mitbewerber. Diese Preisvolatilität erschwert die Produktionsplanung und zwingt Unternehmen dazu, Materialien in Billigphasen zu bevorraten, was den Bedarf an Betriebskapital erhöht.

Während zusätzliche Investitionen in Energiespeicherung und langfristige Verträge für erneuerbare Energie zur Stabilisierung des Betriebs beitragen, erhöhen sie auch die Gesamtkosten der Batteriepacks. Diese erhöhten Kosten wirken sich wiederum auf die Fahrzeugpreise aus und beeinflussen die Wirtschaftlichkeit der Elektromobilität in der Region.

Inländische Energie- und Lohnkostenpremie belastet die Margen

Der durchschnittliche deutsche Fertigungslohn übersteigt das osteuropäische Niveau um 40 %, während die industriellen Stromkosten den EU-Durchschnitt um 30 % übertreffen. Obwohl die Automatisierung Lohndifferenzen verringert, bleiben Endmontage und Qualitätskontrolle personalintensiv. In Kombination mit hohen Umwelt-Compliance-Kosten drücken diese Faktoren die Bruttomarge im Vergleich zu Standorten in Polen oder Ungarn. Skaleneffekte helfen, doch kleine und mittelständische Zulieferer riskieren, preislich verdrängt zu werden, sofern sie sich nicht auf hochwertige Chemien oder Ingenieurdienstleistungen spezialisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen sichern das Volumen, Busse treiben das Wachstum voran

Personenkraftwagen machten im Jahr 2025 77,74 % der Marktgröße des deutschen EV-Batteriepack-Marktes aus, was auf skalierte Plattformen und umfangreiche Verbraucheranreize zurückzuführen ist. Stadtbusse werden jedoch bis 2031 voraussichtlich einen CAGR von 15,88 % verzeichnen, da lokale Behörden der EU-Richtlinie für saubere Fahrzeuge nachkommen. Das Personenkraftwagenvolumen unterstützt eine kontinuierliche Zellproduktion und stabilisiert die Auslastung in neuen Gigafabriken. Kommunale Busausschreibungen generieren große Einzelauftragsvolumina, die Lieferanten begünstigen, die 250–300 kWh Packs mit Flüssigkühlung und hoher Zyklenfestigkeit liefern können.

Die steigende Busnachfrage fördert spezialisierte Moduldesigns mit verstärkten Gehäusen und redundanter Sicherheitselektronik, die für das Schnellladen im Depot geeignet sind. Personenkraftwagen-Systeme konzentrieren sich auf kostenoptimierte prismatische Zellcluster, während Bus-Packs Telematik für flottenweite vorausschauende Instandhaltung integrieren. Diese unterschiedlichen technischen Anforderungen ermöglichen es Herstellern, ihr Angebot zu diversifizieren, ohne die Kernproduktionslinien umzurüsten, was die Wettbewerbsresilienz im deutschen EV-Batteriepack-Markt stärkt.

Nach Antriebsart: BEV geben das Tempo für vollständige Elektrifizierung vor

Batterieelektrische Fahrzeuge hielten 2025 einen Anteil von 66,41 % und werden bis 2031 mit einem CAGR von 15,82 % wachsen und Plug-in-Hybride überholen, da die Batteriepreise sinken. CO₂-Flottengrenzwerte entmutigen die Abhängigkeit von PHEVs aufgrund gewichteter Emissionsberechnungen; OEMs lenken F&E-Budgets in BEV-First-Architekturen. BEV-Plattformen vereinfachen die Fahrwerksintegration, indem sie Abgasführung und Kraftstofftankunterbringung entfallen lassen und Platz für größere Flachpack-Batterien freigeben.

PHEVs behalten ihre Relevanz für ländliche Fahrer ohne Heimladesystem, doch sinkende Subventionsunterstützung und steigende Batteriekapazitäten verringern ihren Gesamtbetriebskostenvorteil. Deutsche politische Entscheidungsträger signalisieren bis 2027 weitere Anreizkürzungen für Hybridfahrzeuge, was die BEV-Marktanteilsgewinne beschleunigt. Lieferanten konzentrieren Ingenieursressourcen auf 400-V- und 800-V-BEV-Packs und behalten gleichzeitig modulare Werkzeuge bei, um ausgewählte Linien bei Bedarf auf Hybridmodule umzurüsten.

Nach Batteriechemie: Lithium-Mangan-Eisenphosphat (LMFP) gefährdet die Führungsposition von Nickel-Mangan-Kobalt (NMC)

NMC dominierte 2025 mit 51,62 % den deutschen EV-Batteriepack-Markt, doch LFP- und LMFP-Chemien werden nickelbasierte Systeme bis 2031 aufgrund von Kosten- und Sicherheitsvorteilen überholen. LMFPs Energiedichte von 230 Wh kg⁻¹ ermöglicht es Mittelklasse-Limousinen, Reichweitenziele von 400 km ohne Kobalt oder hochreines Nickel zu erreichen. Deutsche Automobilhersteller positionieren LMFP in Einstiegs- und Mittelklassemodellen und reservieren NMC für Flaggschiff-SUVs, die maximale Reichweite erfordern.

Das geringere Risiko eines Wärmedurchgehens bei LFP/LMFP ermöglicht dünnere Separatoren und kompaktere Module, was die Kosten auf Packebene senkt. Recyclingprozesse für eisenbasierte Kathoden benötigen ebenfalls weniger Energie, was mit den CO₂-Fußabdruckerklärungen der EU übereinstimmt. Lieferanten halten chemieagnostische Elektrodenlinien aufrecht, um sich gegen Rohstoffvolatilität abzusichern und die langfristige kommerzielle Flexibilität in der deutschen EV-Batteriepack-Branche zu stärken.

Nach Kapazität: Hochenergie-Systeme treiben Premiumumsätze

Das Band 60–80 kWh hielt 2025 einen Anteil von 39,62 % – der optimale Bereich für Mittelklassefahrzeuge, der Autobahnreichweite und Preis ausbalanciert. Packs über 150 kWh werden bis 2031 mit einem CAGR von 16,55 % wachsen, da Premiummarken und Nutzfahrzeugflotten eine erweiterte Reichweite zwischen Ladestopps benötigen. Verbesserungen beim Hochgeschwindigkeitsladen und bei der Wärmeverteilung ermöglichen es 150-kWh-Packs, gegenüber Modellen von 2023 nur 25 % mehr Gewicht hinzuzufügen und dabei 40 % mehr Energie bereitzustellen.

Flottenoperatoren, die elektrische Kastenfahrzeuge einsetzen, bevorzugen 120–180 kWh Packs, die für eintägige Betriebszyklen ausgelegt sind. Luxuswagenkäufer setzen größere Packs mit Status und Komfort gleich und erhalten eine robuste Nachfrage trotz höherer Listenpreise aufrecht. Diese Stratifizierung steigert den durchschnittlichen Verkaufspreis und den Margenanteil und unterstützt die Reinvestition in Zellenformate der nächsten Generation im deutschen EV-Batteriepack-Markt.

Nach Batterieform: Prismatische Verpackung maximiert die Volumensnutzung

Prismatische Zellen sicherten 2025 einen Anteil von 45,71 % und sind für einen CAGR von 16,98 % bis 2031 vorgesehen, da Plattformingenieure die Raumeffizienz unter dem Fahrzeugboden priorisieren. Die rechteckige Form passt nahtlos in das Skateboard-Fahrwerk, reduziert Hohlräume und ermöglicht Zelle-zu-Pack-Übergänge ohne Modulgehäuse. Zylindrische Formate bleiben in Hochleistungs-Sportwagen aufgrund der überlegenen Wärmeabfuhr bestehen, während Pouchzellen für Nischendesigns mit Kurvenbedarf eingesetzt werden.

Fortschritte bei laser-geschweißten tab-losen prismatischen Designs erhöhen die Zyklenlebensdauer und verringern historische Haltbarkeitsunterschiede gegenüber zylindrischen Varianten. Die vereinfachte Pack-Montage reduziert die Arbeitsminuten pro Fahrzeug und kompensiert teilweise die Lohnprämie Deutschlands. Daher spiegelt die Dominanz prismatischer Zellen die Ingenieuroptimierung und die Kostensenkungsimperative im deutschen EV-Batteriepack-Markt wider.

Nach Spannungsklasse: 800-V-Systeme ermöglichen schnelles Wiederaufladen

Sub-400-V-Architekturen bildeten 2025 62,35 % der Installationen, doch 600–800-V-Designs werden bis 2031 den schnellsten CAGR von 16,03 % verzeichnen. Porsche und Audi demonstrieren 5-minütige 0–80%-Ladevorgänge bei 800 V und setzen damit neue Verbrauchererwartungen für Langstreckenfahrten. Höhere Spannung reduziert die Stromstärke, was die Kupfermasse und Wärmeverluste senkt – besonders vorteilhaft bei Packs über 100 kWh.

Anbieter von Ladeinfrastruktur richten ihre Investitionsfahrpläne an der 800-V-Kompatibilität aus, während rückwärtskompatible Konverter bestehende Flotten schützen. Lieferanten passen BMS-Algorithmen an, um höhere Isolations- und Trennungsanforderungen zu bewältigen. Kostendifferenzen werden geringer, da 800-V-Leistungselektronik skaliert, was die Einführung in oberen Mittel- und Premiumsegmenten des deutschen EV-Batteriepack-Marktes beschleunigt.

Nach Modularchitektur: Zelle-zu-Pack (CTP) gewinnt in der Produktion an Dynamik

Modul-zu-Pack repräsentierte 2025 einen Anteil von 56,98 %, doch CTP wird mit einem CAGR von 15,22 % bis 2031 inkrementelles Wachstum erzielen. Der Wegfall von Modulgehäusen erhöht das nutzbare Volumen um 10–15 %, was zu Reichweitengewinnen ohne Vergrößerung des Fahrwerksabdrucks führt. CATLs dritte CTP-Generation ist führend bei der kommerziellen Implementierung, und deutsche Produktionslinien werden umgerüstet, um große, von oben beladbare prismatische Zellen aufzunehmen.

CTP reduziert die Teileanzahl und Montageschritte und gleicht den anfänglichen Investitionsaufwand durch Arbeitseinsparungen und Ausschussreduzierung aus. Integrierte Flüssigkühlplatten halten gleichmäßige Zelltemperaturen aufrecht und verlängern die Zyklenlebensdauer. Die Einführung schreitet bei neuen, dedizierten BEV-Plattformen am schnellsten voran, während ältere Linien Modulstrukturen beibehalten, um die Abwärtskompatibilität zu gewährleisten.

Nach Komponente: Separator-Innovation überholt die Kathoden-Dominanz

Kathoden blieben 2025 mit 34,11 % der bedeutendste Wertbeitrag, bedingt durch die hohe Rohstoffintensität. Dennoch werden Separatoren bis 2031 mit einem CAGR von 15,41 % wachsen, da dünnere, keramikbeschichtete Folien höhere Energiedichten und Sicherheitsmargen ermöglichen. Führende Polymerlieferanten führen 5-µm-Mehrschichtmembranen mit Abschalteigenschaften ein, die bei 135 °C aktivieren – unverzichtbar für große prismatische Stacks.

Anodenzulieferer bemühen sich, Graphit über chinesische Quellen hinaus zu diversifizieren, und testen schwedische Naturflocken und US-amerikanische Synthetikgrade. Elektrolytmischer setzen Hochspannungsadditive ein, die mit 800-V-Packs kompatibel sind, und erweitern so die adressierbare Formulierungsnachfrage. Die vertikale Integration in Separatorfolien bietet deutschen Chemieunternehmen neue Einnahmequellen und sichert gleichzeitig die heimische Versorgung für zukünftige Kapazitätserweiterungen.

Geografische Analyse

Deutschland bleibt das Epizentrum der europäischen Batterieaktivitäten und beanspruchte zwischen 2024 und 2025 die meisten neuen Ankündigungen zur Zellproduktion. Der deutsche EV-Batteriepack-Markt profitiert von Clustereffekten rund um Heide, Thüringen und Berlin, wo die kombinierte jährliche Produktion bis 2027 über 100 GWh liegen wird. Gemeinsam angesiedelte Zell- und Fahrzeugwerke verkürzen die Logistikwege zu den Montagezentren in Bayern und Niedersachsen, reduzieren die Transitzeit auf unter sechs Stunden und verringern Lagerbestände. Ein erneuerbarer Energieanteil von über 50 % senkt den CO₂-Fußabdruck von der Wiege bis zum Werkstor und unterstützt die Einhaltung der EU-Batterieregulierungs-Offenlegungspflichten.

Exporte nach Frankreich, Italien und Spanien wachsen, da Automobilhersteller Packs aus deutschen Werken beziehen, um lokale Inhaltsregeln zu erfüllen und Transportrisiken zu minimieren. Italienische Nutzfahrzeughersteller schätzen die deutschen Ingenieursunterstützung für anspruchsvolle Betriebszyklen, während französische OEMs grenzüberschreitende Rheinland-Bahnkorridore für sequenzgenaue Lieferungen nutzen. Die Niederlande und Belgien fungieren als Vertriebsgateways und stärken Deutschlands zentrale logistische Rolle. Nordische Länder halten die höchste regionale EV-Durchdringung aufrecht, sind aber für Hochvolumensegmente unterhalb der Luxuspreispunkte auf deutsche Pack-Importe angewiesen. Osteuropa stellt einen aufstrebenden Verbrauchermarkt und eine kostengünstige Komponentenlieferantenbasis dar. Deutsche Tier-1-Zulieferer errichten Satelliten-Modulwerke in Polen und Tschechien, um Lohnstrukturen auszugleichen und gleichzeitig die hochwertige Zellfertigung im Inland zu behalten. Insgesamt dient die geografische Diversifizierung der Absicherung der Versorgungskontinuität, behält jedoch Deutschland als strategisches Kommandozentrum des kontinentalen Batterie-Ökosystems bei.

Wettbewerbslandschaft

Der deutsche EV-Batteriepack-Markt weist eine moderate Konzentration auf, wobei CATL, LG Energy Solution und Samsung SDI den Raum mit Northvolt, ACC und unternehmenseigenen Automobilherstellervorhaben teilen. Asiatische Platzhirsche bringen unübertroffene Skalierung mit, doch EU-Regelungen lenken die Beschaffung zu lokalen Standorten, die Recycling-Inhaltschwellenwerte erreichen. CATL nutzt seinen Thüringer Standort, um deutsche OEM-Verträge zu ankern, während Northvolt Heide als Europas Premium-Nickelfreiheits-Versorgungszentrum positioniert.

Technologische Differenzierung konzentriert sich auf den LMFP-Rollout, 800-V-Architekturen und die Zelle-zu-Pack-Fertigung. LG Energy Solution kooperiert mit Porsche an siliziumreichen Anoden für Ultraschnellladen, während Samsung SDI das Zylinderzellenprogram von BMW im Wert von 2,8 Milliarden EUR sichert. Automobilhersteller hedgen ihre Abhängigkeit durch die Gründung von Gemeinschaftsunternehmen: Volkswagen kooperiert mit QuantumScape für Festkörper-Pilotprojekte, und Mercedes-Benz verbündet sich mit Umicore für Closed-Loop-Recycling.

Kostenstrukturen bleiben empfindlich gegenüber Strom- und Lohnprämien, was Automatisierungsinvestitionen und erneuerbare Strombezugsverträge (PPA) fördert. Unternehmen mit vertikal integrierter Kathoden- und Recyclingkapazität sichern sich gegen Rohstoffexposition ab und stärken ESG-Kennwerte, die in OEM-Lieferantenbewertungsmatrizen zunehmend wichtig sind. Somit drehen sich die Wettbewerbsdynamiken mehr um Compliance-Bereitschaft und technologische Agilität als rein um den Preis.

Marktführer der deutschen EV-Batteriepack-Branche

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Automotive Cells Company (ACC)

BMZ Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: IBU-tec advanced materials AG ("IBU-tec") schloss eine Vereinbarung mit PowerCo SE zur Herstellung von LFP-Batteriematerialien ab. Gemäß der Vereinbarung wird IBU-tec ab 2026 LFP-Kathodenmaterial für automotive Anwendungen an seinem Weimarer Standort ausschließlich für PowerCo produzieren. Bis 2028 strebt IBU-tec an, seine Produktionskapazität vollständig auszuschöpfen und dabei jährlich über 3.000 Tonnen LFP-Batteriematerialien anzustreben.

- Januar 2024: Im Einklang mit dem Industrieplan des Grünen Deals hat die Europäische Kommission eine Initiative in Höhe von 902 Millionen EUR in Deutschland genehmigt, die den Bau eines neuen Elektrofahrzeug-Batteriewerks von Northvolt unterstützt. Diese Maßnahme zielt darauf ab, den Übergang zu einer Netto-Null-Wirtschaft zu beschleunigen, indem die Produktion nachhaltiger Batterien gefördert wird, die für den wachsenden Elektrofahrzeugmarkt unerlässlich sind.

- November 2024: PowerCo, die Batteriesparte der Volkswagen Group, hat sich mit QuantumScape in einem wegweisenden Deal zusammengetan, der darauf abzielt, QuantumScapes fortschrittliche Festkörper-Lithium-Metall-Batterietechnologie an die industrielle Front zu bringen. Diese Zusammenarbeit soll die Kommerzialisierung von Batterielösungen der nächsten Generation beschleunigen, die eine höhere Energiedichte, schnelleres Laden und eine verbesserte Gesamtleistung versprechen und damit kritische Herausforderungen im Elektrofahrzeugmarkt angehen.

Berichtsumfang des deutschen EV-Batteriepack-Marktes

Der Bericht zum deutschen EV-Batteriepack-Markt ist segmentiert nach Fahrzeugtyp (Personenkraftwagen und weitere), Antriebsart (BEV und weitere), Batteriechemie (LFP und weitere), Kapazität (weniger als 15 kWh und weitere), Batterieform (zylindrisch und weitere), Spannungsklasse (unter 400 V und weitere), Modularchitektur (Zelle-zu-Modul und weitere), Komponente (Anode und weitere). Die Marktprognosen werden in Wert (USD) angegeben.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Lastkraftwagen |

| Bus |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug |

| Lithiumeisenphosphat (LFP) |

| Lithium-Mangan-Eisenphosphat (LMFP) |

| Nickel-Mangan-Kobalt (NMC) (111 / 523 / 622 / 712 / 811) |

| Nickel-Kobalt-Aluminium (NCA) |

| Lithium-Titanat-Oxid (LTO) |

| Sonstige |

| Weniger als 15 kWh |

| 15 kWh bis 40 kWh |

| 40 kWh bis 60 kWh |

| 60 kWh bis 80 kWh |

| 80 kWh bis 100 kWh |

| 100 kWh bis 150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zelle-zu-Modul (CTM) |

| Zelle-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittel- und schwere Lastkraftwagen | |

| Bus | |

| Nach Antriebsart | Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug | |

| Nach Batteriechemie | Lithiumeisenphosphat (LFP) |

| Lithium-Mangan-Eisenphosphat (LMFP) | |

| Nickel-Mangan-Kobalt (NMC) (111 / 523 / 622 / 712 / 811) | |

| Nickel-Kobalt-Aluminium (NCA) | |

| Lithium-Titanat-Oxid (LTO) | |

| Sonstige | |

| Nach Kapazität | Weniger als 15 kWh |

| 15 kWh bis 40 kWh | |

| 40 kWh bis 60 kWh | |

| 60 kWh bis 80 kWh | |

| 80 kWh bis 100 kWh | |

| 100 kWh bis 150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V (48–350 V) |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Zelle-zu-Modul (CTM) |

| Zelle-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator |

Marktdefinition

- Batteriechemie - Zu den in diesem Segment berücksichtigten Arten der Batteriechemie gehören LFP, NCA, NCM, NMC und sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformen umfassen zylindrisch, Pouch und prismatisch.

- Karosserietyp - Zu den in diesem Segment berücksichtigten Karosserietypen gehören Personenkraftwagen, leichte Nutzfahrzeuge (LNF), mittel- und schwere Lastkraftwagen (M&HDT) und Busse.

- Kapazität - Zu den verschiedenen Batteriekapazitäten in diesem Segment gehören 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und weniger als 15 kWh.

- Komponente - Zu den in diesem Segment abgedeckten Komponenten gehören Anode, Kathode, Elektrolyt und Separator.

- Materialtyp - Zu den in diesem Segment abgedeckten Materialien gehören Kobalt, Lithium, Mangan, Naturgraphit, Nickel und sonstige Materialien.

- Verfahren - Zu den in diesem Segment abgedeckten Verfahrensarten gehören Laser und Draht.

- Antriebsart - Zu den in diesem Segment berücksichtigten Antriebsarten gehören BEV (batterieelektrische Fahrzeuge) und PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 1

- Fahrzeugtyp - Zu den in diesem Segment berücksichtigten Fahrzeugtypen gehören Personenfahrzeuge und Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Busse und Lastkraftwagen. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines EV von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn die Ladung erschöpft ist. |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung von Fertigung und Wartung genutzt wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung steuert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise in Wattstunden pro Liter (Wh/l) ausgedrückt. |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie abgegeben werden kann, häufig in Watt pro Kilogramm (W/kg) gemessen. |

| Zyklenlebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zum Neuzustand widerspiegelt. |

| Thermomanagementsystem | Ein System, das entwickelt wurde, um optimale Betriebstemperaturen für den Batteriepack eines EV aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel höheren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Wichtige Variablen identifizieren: Um eine solide Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Ein Marktmodell aufbauen: Marktgrößenschätzungen für historische und Prognosejahre wurden in Umsatz- und Volumengrößen bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) multipliziert wird. Die Batteriepackpreis-Schätzung und -Prognose berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis (ASP) beeinflussen, wie Inflationsraten, Nachfrageverschiebungen am Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen