Größe und Marktanteil des europäischen Elektrobus-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

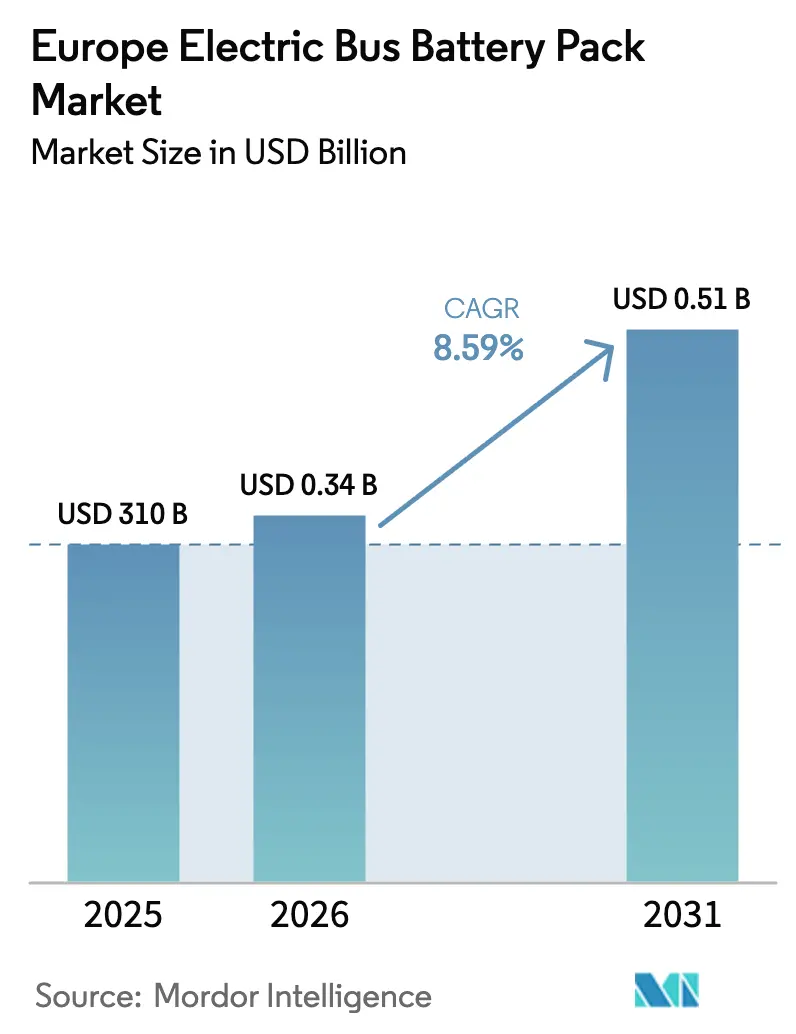

| Marktgröße im Basisjahr (2025) | 310 Milliarden US-Dollar |

| Marktgröße (2026) | 0.34 Milliarden US-Dollar |

| Marktgröße (2031) | 0.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Elektrobus-Batteriepack-Marktes von Mordor Intelligence

Die Größe des europäischen Elektrobus-Batteriepack-Marktes wurde im Jahr 2025 auf 310 Millionen USD bewertet und soll von 336,6 Millionen USD im Jahr 2026 auf 508,1 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,59 % während des Prognosezeitraums (2026–2031). Der europäische Elektrobus-Batteriepack-Markt expandiert, weil EU-Vorschriften einen raschen Wechsel von Dieselflotten zu emissionsfreiem öffentlichen Nahverkehr erzwingen, die Batteriekosten erheblich sinken und Depotladenetze höhere Leistungsniveaus bereitstellen. Batterieelektrische Busse übertrafen 2023 erstmals Dieselbusse und eroberten 36 % der Neuzulassungen bei Stadtbussen, was eine klare Nachfragedynamik bestätigt [1]„Rekordjahr für E-Busse”, Transport & Environment, transportenvironment.org. Polen dominiert den europäischen Elektrobus-Batteriepack-Markt, während Ungarn aufgrund bedeutender Batterieinvestitionen das schnellste Wachstum mit einer bemerkenswerten CAGR verzeichnet. Lieferanten konkurrieren durch chemische Durchbrüche wie LMFP, durch Cell-to-Pack-Architektur und durch lokalisierte Produktion, die den zunehmenden Anforderungen an lokale Inhalte bei Ausschreibungen entspricht.

Wesentliche Erkenntnisse des Berichts

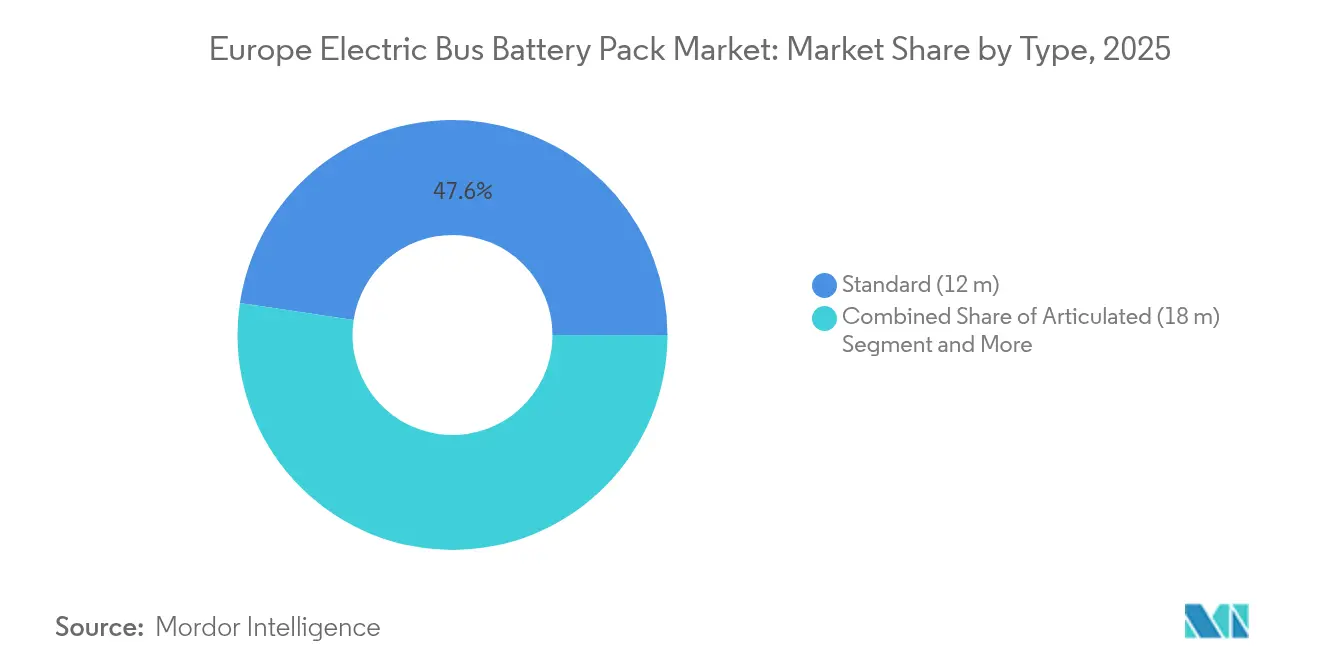

- Nach Typ führten Standardbusse (12 Meter) mit einem Marktanteil von 47,62 % am europäischen Elektrobus-Batteriepack-Markt im Jahr 2025, während Gelenkbusse (18 Meter) voraussichtlich bis 2031 eine CAGR von 11,15 % verzeichnen werden.

- Nach Antriebsart entfiel auf BEV im Jahr 2025 ein Anteil von 99,92 %, während das PHEV-Segment bis 2031 voraussichtlich eine CAGR von 16,29 % verzeichnen wird.

- Nach Batteriechemie entfiel auf LFP im Jahr 2025 ein Anteil von 48,54 % an der Marktgröße des europäischen Elektrobus-Batteriepack-Marktes, und LMFP schreitet bis 2031 mit einer CAGR von 11,86 % voran.

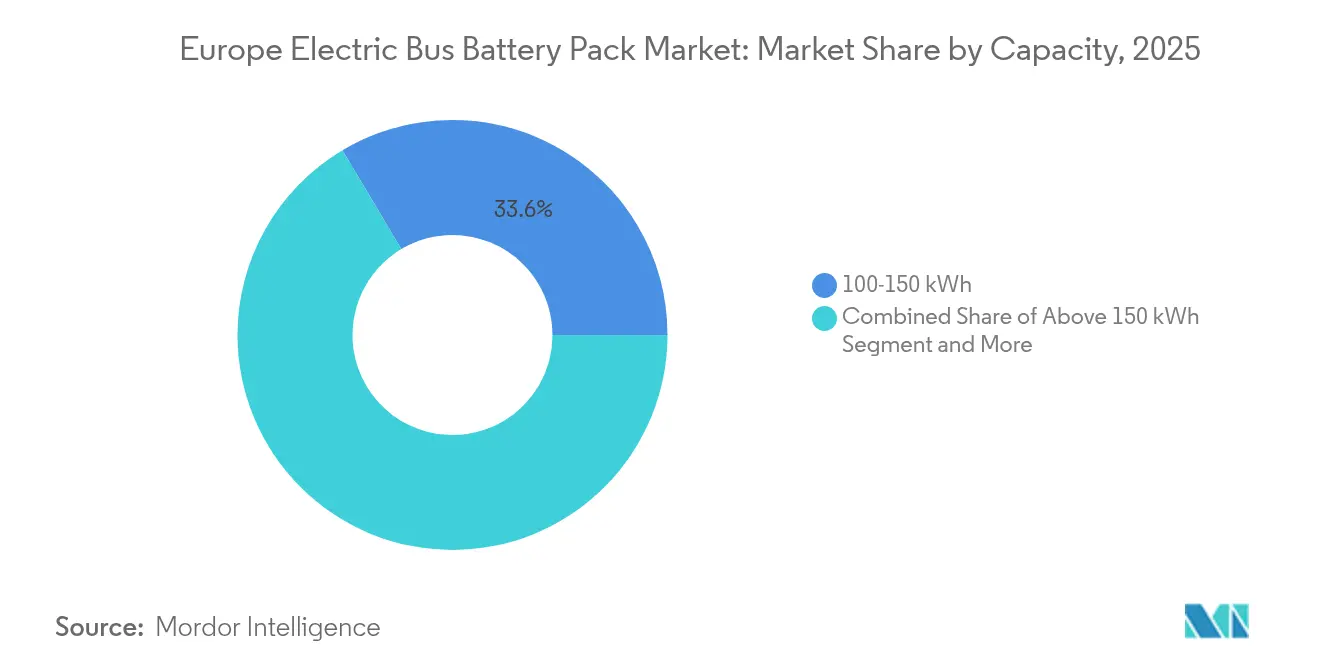

- Nach Kapazität entfiel auf 100–150 kWh im Jahr 2025 ein Anteil von 33,55 %, während Modelle über 150 kWh bis 2031 die schnellste CAGR von 10,31 % verzeichnen werden.

- Nach Batterieform hielten Pouch-Modelle im Jahr 2025 einen Anteil von 55,63 %, während zylindrische Packs bis 2031 eine CAGR von 13,06 % verzeichnen werden.

- Nach Spannungsklasse entfielen auf mit 400–600 V bewertete Batteriepacks im Jahr 2025 ein Anteil von 57,34 %, während das Segment über 800 V bis 2031 voraussichtlich eine CAGR von 9,45 % verzeichnen wird.

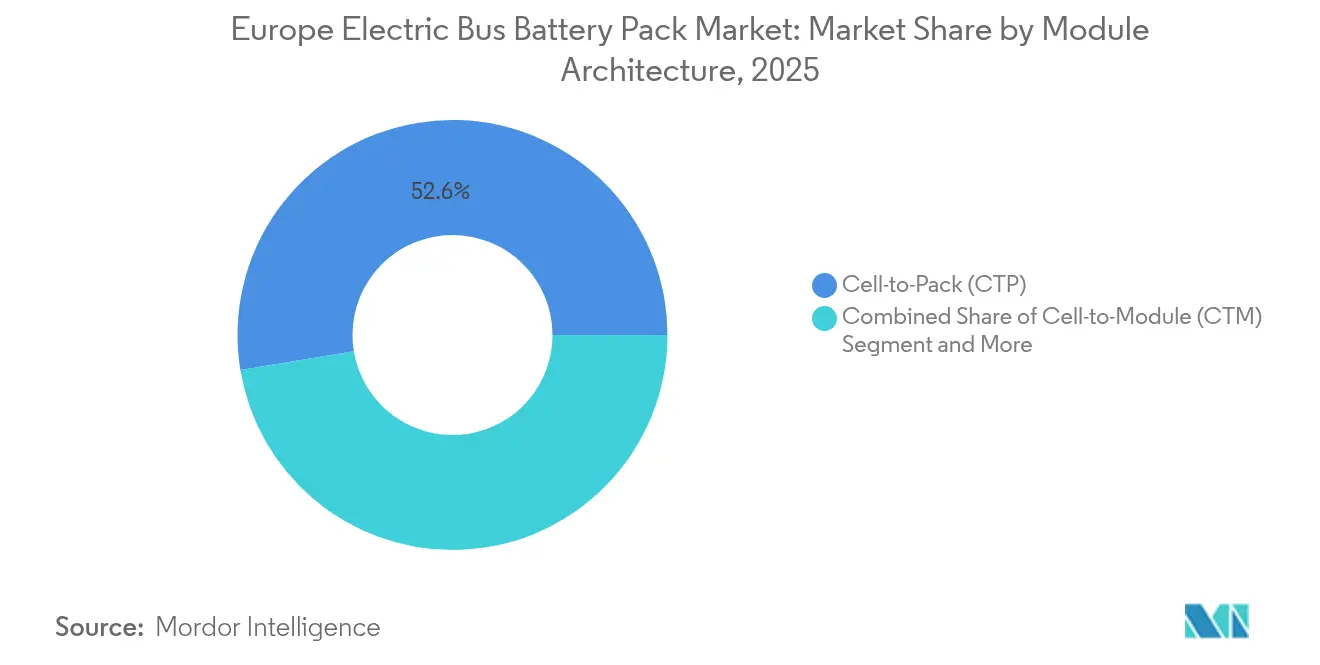

- Nach Modularchitektur erfasste Cell-to-Pack im Jahr 2025 52,61 % der Marktgröße des europäischen Elektrobus-Batteriepack-Marktes und führt weiterhin mit einer prognostizierten CAGR von 9,96 % bis 2031.

- Nach Komponente entfiel auf die Kathode im Jahr 2025 ein Anteil von 68,23 %, während Separatoren bis 2031 voraussichtlich eine CAGR von 9,04 % verzeichnen werden.

- Nach Land hielt Polen im Jahr 2025 einen Anteil von 58,62 % am europäischen Elektrobus-Batteriepack-Markt, während Ungarn bis 2031 die höchste prognostizierte CAGR von 40,25 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im europäischen Elektrobus-Batteriepack-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Ziele zur Emissionsfreiheit | +2.1% | EU-weit, am stärksten in Deutschland, Frankreich, den Niederlanden | Mittelfristig (2–4 Jahre) |

| Rückgang von LFP und NMC | +1.8% | Kostensensibles Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Ultraschnell-Depotladung | +1.5% | Städtische Zentren in der gesamten EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Bussen in Niedrigemissionszonen | +1.2% | Große westeuropäische Städte | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung der LMFP-Chemie | +0.9% | Ungarn, Polen, Deutschland | Langfristig (≥ 4 Jahre) |

| Lokale Inhaltspunktbewertung bei Ausschreibungen | +0.7% | Mitgliedstaaten mit inländischer Kapazität | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge EU-Ziele zur Emissionsfreiheit im öffentlichen Nahverkehr

Die Richtlinie über saubere Fahrzeuge verpflichtet die Mitgliedstaaten sicherzustellen, dass ein erheblicher Anteil neuer Busbeschaffungen bis 2030 emissionsfrei ist, was eine erhebliche Auftragspipeline schafft und den europäischen Elektrobus-Batteriepack-Markt als kritische Lieferbasis festigt. Deutschland verfügt über eine erhebliche Anzahl von Elektrobussen im Betrieb, während Frankreich bis 2027 erhebliche jährliche Investitionen zur Unterstützung ihrer Einführung tätigt. Die Euro-7-Motorengrenzwerte treten 2027 in Kraft und entfernen die Diesel-Rückfalloptionen, sodass Betreiber Ausschreibungen beschleunigen, um die harte Frist einzuhalten. Die halbjährlichen Compliance-Audits der Richtlinie zwingen Städte zur Veröffentlichung von Fortschrittsberichten, was Transparenz schafft, die die Produktionspläne der Lieferanten lenkt. Die CO2-Vorschriften für schwere Nutzfahrzeuge verstärken das politische Signal durch die Forderung nach erheblichen Emissionssenkungen und schließen Diesel aus langfristigen Flottenplanungen aus.

Rapider Preisrückgang bei LFP- und NMC-Packs in USD/kWh

Im Jahr 2024 sanken die Batteriepack-Kosten erheblich, wobei die LFP- und NMC-Preise aufgrund des erheblichen Anstiegs der jährlichen Produktionskapazität Chinas zurückgingen. Ende 2024 verzeichneten die Lithiumcarbonatpreise im Vergleich zu Anfang 2023 einen erheblichen Rückgang, was die Rohstoffkosten wesentlich senkte. Eine Amortisationszeit von 7 Jahren gegenüber Diesel ist mittlerweile typisch, gegenüber 12 Jahren zuvor, unterstützt durch Betriebseinsparungen. Die Pack-Preise sollen bis 2027 weiter sinken, wenn die LFP-Technologie der nächsten Generation 200 Wh/kg erreicht. Osteuropäische Betreiber, die die Einführung zuvor verzögert hatten, planen nun vollständige elektrische Erneuerungen, da die Kapitalprämie deutlich schrumpft.

Ausbau der Ultraschnell-Depotladeinfrastruktur

Depotladung über 350 kW verbreitet sich schnell und ermöglicht eine 15-minütige Wendezeit, die tägliche Betriebszyklen von 300 km ohne Zwischenhalte unterstützt. Das Depot Valdebebas in Madrid betreibt 64 Ladepunkte mit 450 kW und versorgt 200 Busse mit einer Betriebsbereitschaft von 95 %. AFIR verpflichtet sich, bis 2026 alle 60 km entlang der TEN-T-Korridore Hochleistungsladepunkte aufzustellen. Deutschland hat zahlreiche Ladepunkte in mehreren Depots eingerichtet, während Schweden fortschrittliche Pantographen testet, die eine schnelle Ladung innerhalb von Minuten ermöglichen. Das Ergebnis sind im Durchschnitt kleinere Packgrößen ohne Reichweitenangst, was das Fahrzeuggewicht reduziert und den Pack-Bedarf pro Bus senkt, jedoch den Absatz erhöht, da Flotten schneller elektrifiziert werden.

Richtlinien zu Niedrigemissionszonen steigern die Nachfrage nach Mini-/Midibussen

Niedrigemissionszonen umfassen mehrere Städte und beschränken die Einfahrt für nicht emissionsfreie Fahrzeuge. Italien führt deutlich bei der Anzahl der Zonen, gefolgt von Deutschland, was kurze 8–10,5-m-Busse für enge mittelalterliche Straßen attraktiver macht. Diese Fahrzeuge weisen eine höhere Auslastung als 12-m-Modelle auf, da sie flexible Routen bedienen können. Batteriepacks mit 40–80 kWh eignen sich für häufige Stop-and-go-Fahrten, bei denen die Rekuperationsbremse erhebliche Energie zurückgewinnen kann. Mini- und Midikategorien wachsen rasant und erweitern damit die Kundenbasis für maßgeschneiderte Packs.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten gegenüber Diesel | -1.4% | Kostensensibles Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Antriebssträngen über 600 V | -0.8% | Hochkapazitive städtische Routen | Mittelfristig (2–4 Jahre) |

| Nickel- und Lithiumpreisvolatilität | -0.6% | Alle europäischen Märkte | Kurzfristig (≤ 2 Jahre) |

| Brandschutznormen für Packs mit zweitem Leben | -0.4% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten gegenüber Dieselalternativen

Elektrobusse sind erheblich teurer als ihre Dieselgegenstücke, was hauptsächlich auf die hohen Kosten des Batteriepacks zurückzuführen ist, der einen erheblichen Teil der Gesamtkosten ausmacht. Obwohl das Potenzial für Lebenszeiteinsparungen attraktiv ist, haben kleinere Städte mit begrenzten Beschaffungsbudgets Schwierigkeiten, die höheren Anfangskosten zu bewältigen. In Polen decken EU-Kohäsionsfonds einen erheblichen Teil der Geschäfte ab, dennoch warten Betreiber in Osteuropa oft auf Fördermittel, bevor sie sich zu Käufen verpflichten. Obwohl die Kostenlücke aufgrund sinkender Batteriepreise geschrumpft ist, bleibt die hohe Anfangsinvestition eine Herausforderung, insbesondere für kleinere Flotten.

Knappheit an Antriebssträngen über 600 V für Gelenkbusse

Mehrere europäische Lieferanten stellen die Hochspannungssysteme bereit, die ein 18-m-Bus benötigt, um kontinuierliche Leistung zu liefern. Die Vorlaufzeiten für diese Systeme sind im Vergleich zu kleineren Modellen erheblich länger. Darüber hinaus hat die benutzerdefinierte Technik zu erheblichen Kostenaufschlägen geführt. Städte wie Berlin und Paris sind stark auf Gelenkflotten angewiesen, sodass der Mangel ihre Elektrifizierungsziele verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Gelenk-Wachstum treibt Infrastrukturoptimierung an

Die Marktgröße des europäischen Elektrobus-Batteriepack-Marktes für Standard-12-m-Busse bleibt die größte, gestützt durch einen Anteil von 47,62 % im Jahr 2025. Gelenkbusse mit 18 m wachsen jedoch am schnellsten mit einer CAGR von 11,15 %, da ein großes Fahrzeug mehr Fahrgäste befördern kann, während es zusätzlichen Depotplatz nutzt. CATLs modulare 50-kWh-Einheiten vereinfachen die Pack-Skalierung auf 200 kWh ohne neue Werkzeuge. Depotplaner bevorzugen die Nachtladung für Gelenkflotten, was Spitzentarife am Tag vermeidet.

Flottenoperatoren setzen auch auf Gelenkbusse, um die EU-Ziele zur Emissionsfreiheit zu erfüllen, die in Fahrgastkilometern statt in Fahrzeuganzahl gemessen werden. Städte können daher zwei Dieselbusse ausmustern und einen großen BEV kaufen, um die Quote zu erfüllen. Der europäische Elektrobus-Batteriepack-Markt gewinnt an Volumen, da größere Packs den kWh-Bedarf pro Fahrzeug erhöhen, auch wenn die Stückzahlen moderat steigen. Mini- und Midibusse füllen enge historische Zentren aus, wo 8–10,5-m-Längen durch schmale Gassen navigieren.

Nach Antriebsart: BEV-Dominanz mit PHEV-Nischenwachstum

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen Anteil von 99,92 %, da städtische Betriebszyklen mit Depotladezeiten übereinstimmen. Die kleine PHEV-Nische verzeichnet bis 2031 eine CAGR von 16,29 % für ländliche nordische Routen, die Heizungen und eine Reichweite von 400 km bei rauen Wintern benötigen. Volvo und Scania führen mit 80-km-rein-elektrischen Hybridfahrzeugen, die auf abgelegenen Strecken auf Diesel umschalten.

Reine BEVs erzielen Gesamtkostenvorteile durch Energierückgewinnung beim Bremsen und einfachere Antriebsstränge. Der europäische Elektrobus-Batteriepack-Markt profitiert, da jeder vollständig elektrische Bus einen Pack benötigt, während PHEVs kleinere Batterien erfordern. Dennoch erschließen PHEVs inkrementelle Verkäufe in geografischen Gebieten ohne Ladekorridore.

Nach Batteriechemie: LMFP entwickelt sich zum Leistungsführer

LFP sicherte sich 2025 einen Marktanteil von 48,54 % am europäischen Elektrobus-Batteriepack-Markt dank thermischer Stabilität und niedrigen Kosten. LMFP steigt nun mit einer CAGR von 11,86 % und erhöht die Energiedichte bei gleichzeitig stabiler Eisenphosphat-Sicherheit. CATLs Qilin 3.0 mit 230 Wh/kg bietet eine Stadtbus-Reichweite von 400 km ohne zusätzliches Pack-Gewicht und besteht strenge Tests auf thermisches Durchgehen.

Die LMFP-Einführung beschleunigt sich, da die Mangangpreise stabil bleiben, während die Nickelpreise weiterhin schwanken. Kommunale Käufer bevorzugen Chemien, die vorhersehbare Ausschreibungsbudgets liefern. NMC und NCA verbleiben in Premium-Langstrecken- oder Winteranwendungsfällen, sehen sich jedoch einem Margenquetschen ausgesetzt, da LMFP skaliert.

Nach Kapazität: Hochkapazitätspacks treiben die Reichweitenoptimierung an

Das Segment 100–150 kWh dominiert mit einem Anteil von 33,55 % im Jahr 2025 und versorgt 12-m-Busse mit einer täglichen Reichweite von 250–300 km. Packs über 150 kWh wachsen mit einer CAGR von 10,31 %, da Gelenkflotten und Überlandverkehrsdienste die Nachtdepotladung einführen. Die Marktgröße des europäischen Elektrobus-Batteriepack-Marktes für Hochkapazitätssysteme steigt, da Depot-Upgrades nun 800-kW-Pantographen aufnehmen, die 200-kWh-Packs in 15 Minuten wieder aufladen.

Niederkapazitive 40–80-kWh-Module passen zu Mini- und Midibussen, die kurze Schleifen in Niedrigemissionszonen betreiben. Betreiber passen die Pack-Größe an, um unnötiges Gewicht zu vermeiden, ein Ansatz, der durch modulare Designs erleichtert wird.

Nach Batterieform: Pouch-Zellen führen mit zylindrischem Wachstum

Pouch-Zellen hielten im Jahr 2025 einen Anteil von 55,63 %, da sie die volumetrische Energiedichte innerhalb eines Buschassis maximieren. Zylindrische Formate wachsen mit einer CAGR von 13,06 %, angetrieben durch die Verbreitung der 4680-Abmessungen, die thermische Pfade verbessern und die Kühlung vereinfachen. Prismatische Zellen bedienen Nischenanforderungen an Robustheit.

Die Pouch-Führerschaft bleibt bestehen, da europäische OEMs die Flexibilität des Flachpack-Designs schätzen, das eine niedrige Innenbodenfreiheit bewahrt. Der europäische Elektrobus-Batteriepack-Markt verzeichnet jedoch eine steigende Nachfrage nach zylindrischen Packs, da standardisierte Linien die Kosten senken und die Lieferkettenstabilität erhöhen.

Nach Spannungsklasse: Hochspannungsarchitektur gewinnt an Dynamik

Systeme mit 400–600 V befehligen im Jahr 2025 einen Anteil von 57,34 %. Konfigurationen über 800 V expandieren mit einer CAGR von 9,45 %, indem sie eine Ladung von über 350 kW mit leichterer Verkabelung ermöglichen. Berlin und Stockholm bestellen Gelenkflotten mit Hochspannungsbatteriekapazität, was den Kabelquerschnitt reduziert und das Leergewicht senkt.

Komponenten-Engpässe bestehen jedoch weiterhin. Nur Premium-Wechselrichter- und DC-DC-Lieferanten bieten heute vollständige 800-V-Portfolios an, sodass die Kosten höher bleiben als bei 400-V-Kits. Mit wachsendem Volumen erwartet die europäische Elektrobus-Batteriepack-Branche in den kommenden Jahren Preisparität.

Nach Modularchitektur: Cell-to-Pack dominiert die Innovation

Cell-to-Pack (CTP) entfiel im Jahr 2025 auf einen Anteil von 52,61 % und stieg mit einer CAGR von 9,96 %, indem Modulgehäuse entfernt, das Gewicht reduziert und die Energiedichte erhöht wurde. Pack-Hersteller berichten von weniger Teilen und erheblichen Kosteneinsparungen.

Cell-to-Module (CTM) bleibt für ältere Linien bestehen, die eine Wartung auf Modulebene oder gemischte Chemieformate erfordern. Module-to-Pack (MTP) überbrückt den Übergang. CTP gewinnt an Bedeutung, da Strukturbatterien als Bodenträger integriert werden können und so Innenraum für Fahrgäste freigeben.

Nach Komponente: Kathodenmaterialien treiben die Leistungsentwicklung an

Das kathodische Aktivmaterial erfasste im Jahr 2025 68,23 % des Komponentenwerts, da Chemieentscheidungen sowohl Kosten als auch Sicherheit bestimmen. Separatoren wuchsen mit der schnellsten Rate von 9,04 % CAGR aufgrund von keramischen Beschichtungen, die höhere Spannungen tolerieren und die Abschaltreaktion verbessern. Anoden gehen allmählich von Graphit zu Siliziumgemischen über, was die Kapazität mit minimalen Prozessanpassungen erhöht.

Lieferanten siedeln Kathoden- und Zellanlagen gemeinsam an, um den Transport gefährlicher Pulver innerhalb eines einzigen Zollregimes aufrechtzuerhalten, was mit den lokalen Inhaltsregeln übereinstimmt und die Lieferketten verkürzt.

Geografische Analyse

Polen führte den europäischen Elektrobus-Batteriepack-Markt mit einem Anteil von 58,62 % im Jahr 2025. Solaris kombiniert lokale Busmontage mit LG Energy Solution-Packs und sichert EU-Kohäsionsmittel, die Projektkosten decken, was die gelieferten Preise im Vergleich zu Importen senkt. Inländische Batterielinien versorgen sowohl polnische Ausschreibungen als auch Exporte nach Tschechien und in die Slowakei und vertiefen so die Skaleneffekte.

Ungarn ist die am schnellsten wachsende Region mit einer CAGR von 40,25 % bis 2031. CATLs 100-GWh-Projekt verankert einen aufblühenden Cluster, der von einer erheblichen Körperschaftssteuerermäßigung für Investitionen profitiert. Ausschreibungsregeln gewähren Boni für im Land gebaute Packs, was Abnahmesicherheit für neue Kapazitäten garantiert. Ungarns zentrale Lage verkürzt Logistikwege zu deutschen OEMs, was die Nachfrage weiter ankurbelt.

Deutschland, Frankreich, Italien, das Vereinigte Königreich und Schweden bilden eine reife Gruppe von Einführungsländern. Deutschland verfügt über ein gut etabliertes Netz von Elektrobussen und Hochleistungsdepotladepunkten. Frankreich stellt in den kommenden Jahren erhebliche Mittel zur Verfügung, um emissionsfreie Busse voranzutreiben. Italien weitet Niedrigemissionszonen aus, die Flotten zwingen, ihre Käufe zu beschleunigen, und Schweden erprobt die 800-kW-Ladung, die den Pack-Größenbedarf reduziert. Der Rest Europas, hauptsächlich Rumänien, Tschechien und Slowenien, nutzt Strukturfonds zur Kofinanzierung von Käufen und injiziert ein stetiges inkrementelles Volumen in den europäischen Elektrobus-Batteriepack-Markt.

Wettbewerbslandschaft

Der europäische Elektrobus-Batteriepack-Markt weist eine moderate Konzentration auf. CATL und BYD halten weiterhin die technologische Führung mit LMFP-Chemie und Cell-to-Pack, jedoch gewinnen europäische Wettbewerber durch lokale Werke an Boden, die die Bewertungskriterien für europäische Einkäufe erfüllen. LG Energy Solution und Samsung SDI montieren Module in Polen und Ungarn und arbeiten mit Solaris und Mercedes-Benz zusammen, um mehrjährige Verträge zu sichern.

Strategische Schritte konzentrieren sich auf Lokalisierung und vertikale Integration. CATLs Werk in Debrecen verpflichtet sich zu einer Leistung von 100 GWh und arbeitet mit benachbarten OEMs an Forschung und Entwicklung zusammen, um Pack-Layouts anzupassen. BYD eröffnete ein OEM-betriebenes Servicezentrum im Vereinigten Königreich, das Pack-Diagnosen und Garantieansprüche lokal bearbeitet und damit eine wichtige Betreiber-Sorge um Ausfallzeiten beseitigt [3]„UK Battery Service Center”, BYD, byd.com. Northvolt fördert geschlossene Kreislaufrecycling- und Batterie-als-Dienstleistungsangebote, die Restwerte in Leasingzahlungen einbeziehen und die Erschwinglichkeit für mittelgroße Städte verbessern.

Weißraum-Chancen umfassen Antriebsstränge über 800 V für Gelenkbusse, keramisch beschichtete Separatoren, die höhere Spannungen ermöglichen, und die Sicherheitszertifizierung von Packs mit zweitem Leben. Lieferanten, die Finanzierung, Ladung und Restwertgarantien bündeln, differenzieren sich bei Ausschreibungen, die die Gesamtprojektkosten statt des Listenpreises bewerten. Die lokale Inhaltsregel der EU-Batterieverordnung erhöht die Eintrittsbarrieren für Nur-Import-Modelle und verstärkt den regionalen Aufbau von Lieferketten.

Marktführer der europäischen Elektrobus-Batteriepack-Branche

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

BYD Company Ltd.

SK Innovation Co., Ltd. (SK On)

BMZ Holding GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: VinFast stellte auf der Busworld Europe die Elektrobusse EB 8 und EB 12 mit 422-kWh-LFP-Packs und einer realen Reichweite von 400 km vor. Mit Schnellladung bei 140 kW ermöglichen diese Batterien eine vollständige Wende in drei Stunden.

- Oktober 2025: BYD eröffnete ein OEM-betriebenes Batterie-Servicezentrum im Vereinigten Königreich, um lokalisierten Kundendienst nach dem Verkauf anzubieten und Betreibern eine schnelle Pack-Wartung zu versichern.

Berichtsumfang des europäischen Elektrobus-Batteriepack-Marktes

BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh, unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Naturgraphit, Nickel sind als Segmente nach Materialart abgedeckt. Frankreich, Deutschland, Ungarn, Italien, Polen, Schweden, Vereinigtes Königreich, Rest Europas sind als Segmente nach Land abgedeckt.| Mini-/Mikrobus (unter 8 m) |

| Midi (8–10,5 m) |

| Standard (12 m) |

| Gelenkbus (18 m) |

| Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Elektrofahrzeug (PHEV) |

| LFP (Lithiumeisenphosphat) |

| LMFP (Lithiummangan-Eisenphosphat) |

| NMC (Lithium-Nickel-Mangan-Kobaltoxid) |

| NCA (Lithium-Nickel-Kobalt-Aluminiumoxid) |

| LTO (Lithium-Titanoxid) |

| Sonstige (LCO, LMO, NMX, Neue Batterietechnologien usw.) |

| Unter 15 kWh |

| 15–40 kWh |

| 40–60 kWh |

| 60–80 kWh |

| 80–100 kWh |

| 100–150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Cell-to-Module (CTM) |

| Cell-to-Pack (CTP) |

| Module-to-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Frankreich |

| Deutschland |

| Ungarn |

| Italien |

| Polen |

| Schweden |

| Vereinigtes Königreich |

| Rest Europas |

| Nach Typ | Mini-/Mikrobus (unter 8 m) |

| Midi (8–10,5 m) | |

| Standard (12 m) | |

| Gelenkbus (18 m) | |

| Nach Antriebsart | Batterieelektrisches Fahrzeug (BEV) |

| Plug-in-Elektrofahrzeug (PHEV) | |

| Nach Batteriechemie | LFP (Lithiumeisenphosphat) |

| LMFP (Lithiummangan-Eisenphosphat) | |

| NMC (Lithium-Nickel-Mangan-Kobaltoxid) | |

| NCA (Lithium-Nickel-Kobalt-Aluminiumoxid) | |

| LTO (Lithium-Titanoxid) | |

| Sonstige (LCO, LMO, NMX, Neue Batterietechnologien usw.) | |

| Nach Kapazität | Unter 15 kWh |

| 15–40 kWh | |

| 40–60 kWh | |

| 60–80 kWh | |

| 80–100 kWh | |

| 100–150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Cell-to-Module (CTM) |

| Cell-to-Pack (CTP) | |

| Module-to-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Nach Land | Frankreich |

| Deutschland | |

| Ungarn | |

| Italien | |

| Polen | |

| Schweden | |

| Vereinigtes Königreich | |

| Rest Europas |

Marktdefinition

- Batteriechemie - Verschiedene Arten von Batteriechemie, die in diesem Segment berücksichtigt werden, umfassen LFP, NCA, NCM, NMC, Sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformen umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - In diesem Segment berücksichtigte Karosserietypen umfassen eine Vielzahl von Bussen.

- Kapazität - Verschiedene Arten von Batteriekapazitäten in diesem Segment umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und unter 15 kWh.

- Komponente - Verschiedene in diesem Segment abgedeckte Komponenten umfassen Anode, Kathode, Elektrolyt, Separator.

- Materialart - Verschiedene in diesem Segment abgedeckte Materialien umfassen Kobalt, Lithium, Mangan, Naturgraphit, Nickel, sonstige Materialien.

- Methode - Die in diesem Segment abgedeckten Methoden umfassen Laser und Draht.

- Antriebsart - In diesem Segment berücksichtigte Antriebsarten umfassen BEV (batterieelektrische Fahrzeuge), PHEV (Plug-in-Hybridfahrzeug).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 3

- Fahrzeugtyp - In diesem Segment berücksichtigte Fahrzeugtypen umfassen Nutzfahrzeuge mit verschiedenen Elektrofahrzeug-Antriebssystemen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge bzw. batterieelektrische Fahrzeuge und Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybridfahrzeuge umfasst. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn diese leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines Elektrofahrzeug-Batteriepacks, der aus mehreren zusammengruppierten Zellen besteht und häufig zur Erleichterung von Fertigung und Wartung eingesetzt wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem gegebenen Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie abgegeben werden kann, häufig gemessen in Watt pro Kilogramm (W/kg). |

| Zyklenlebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine in Prozent ausgedrückte Messung, die das aktuelle Ladeniveau einer Batterie im Vergleich zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Thermisches Managementsystem | Ein System, das dazu dient, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladung | Eine Methode zum Laden einer Elektrofahrzeugbatterie mit einer wesentlich schnelleren Rate als die Standardladung, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperationsbremsung | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Wesentliche Variablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für historische und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen