Frankreich Elektrobus-Batteriepack-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

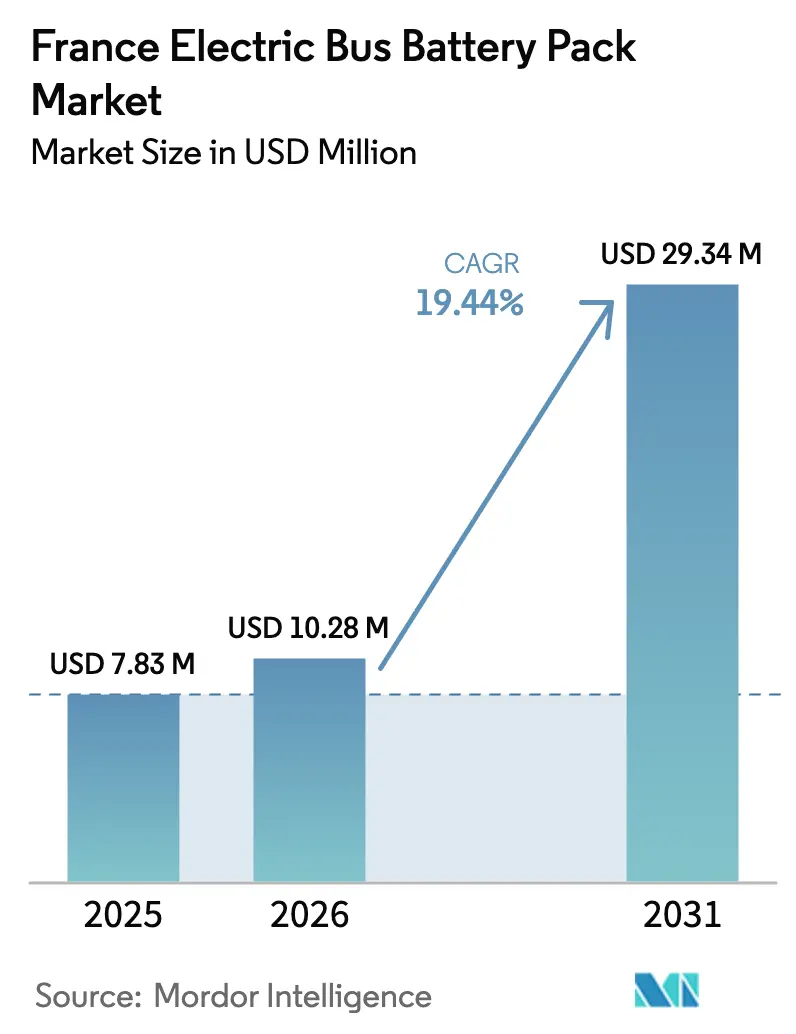

| Marktgröße im Basisjahr (2025) | 7.83 Millionen US-Dollar |

| Marktgröße (2026) | 10.28 Millionen US-Dollar |

| Marktgröße (2031) | 29.34 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Elektrobus-Batteriepack-Marktanalyse von Mordor Intelligence

Die Marktgröße des französischen Elektrobus-Batteriepacks wurde im Jahr 2025 auf USD 7,83 Millionen geschätzt und soll von USD 10,28 Millionen im Jahr 2026 auf USD 29,34 Millionen bis 2031 wachsen, bei einem CAGR von 19,44 % über den Zeitraum 2026–2031. Frankreich baut seine Elektrofahrzeug-Infrastruktur (EV) rasch aus, angetrieben durch strenge Null-Emissions-Mandate in mehreren Niedrigemissionszonen. Eine umfassende „Kauf-europäischer-Batterien”-Subvention treibt diesen Vorstoß weiter voran. Betreiber beschleunigen die Erneuerung ihrer Dieselflotten und verkürzen damit erheblich den Zeitplan zur Einhaltung der Compliance-Fristen. Während die Depot-Elektrifizierung Schritt zu halten versucht, besteht eine Lücke: Nur ein Bruchteil der geplanten Standorte in Île-de-France ist in Betrieb, was zu einem Missverhältnis zwischen Buslieferungen und Ladebereitschaft führt. Der Batteriepack-Markt erlebt eine Zweiteilung im Angebot. Asiatische Zellhersteller haben sich kostengünstige Lithium- und Kathodenvorprodukte gesichert, was europäische Pack-Integratoren nur schwer nachahmen können. Gleichzeitig stärkt die ACC-Gigafabrik in Hauts-de-France die inländische Hochnickel-NMC-Produktion und macht sie für erhöhte Subventionen förderfähig. Da die LFP-Preise sinken und LMFP-Preise entstehen, verschärft sich diese Kostenspannung. Als Reaktion auf die Rohstoffvolatilität bevorzugen regionale Ausschreibungen nun kobaltfreie Chemien. Hochleistungs-Ladepiloten, angeführt von Alstoms Hochkapazitäts-Bodensystem auf dem Tzen-4-Korridor, zeigen das Potenzial fortschrittlicher Architekturen und unterstützen erweiterte Betriebszyklen mit schnellen Nachladungen.

Wichtigste Erkenntnisse des Berichts

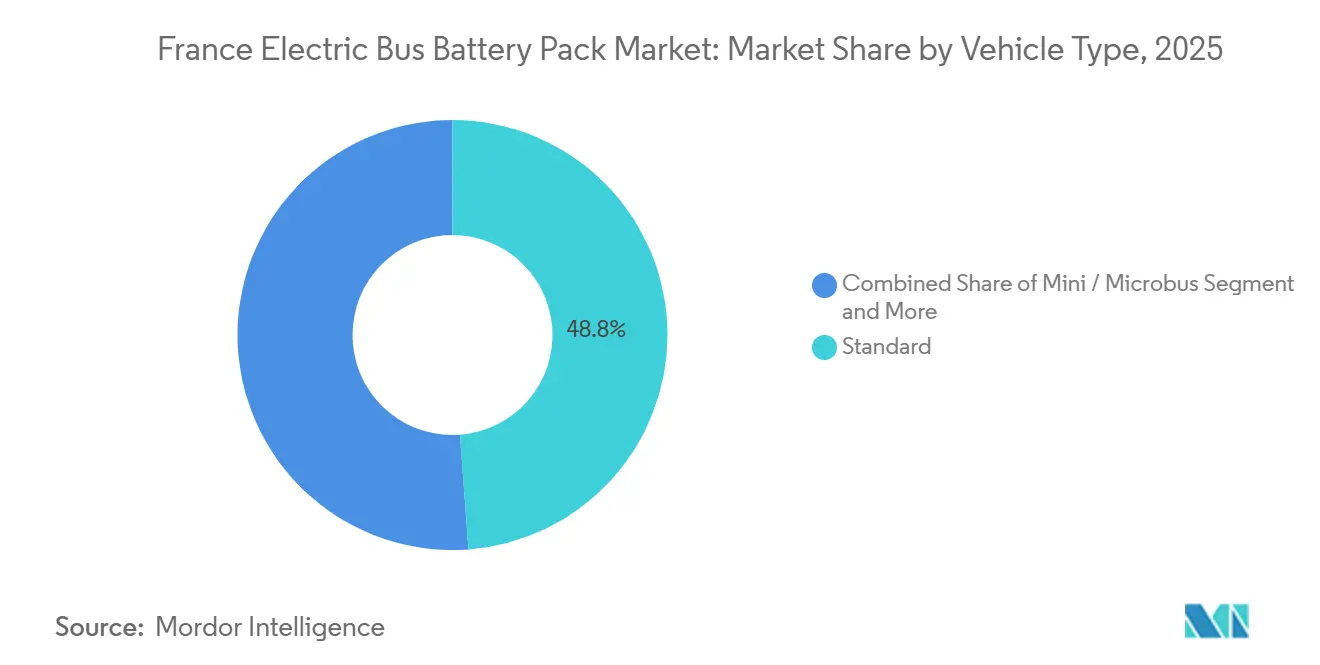

- Nach Fahrzeugtyp entfielen 48,82 % des Marktanteils des französischen Elektrobus-Batteriepacks im Jahr 2025 auf Standard-12-Meter-Busse, während Gelenkbusse mit 18 Metern bis 2031 voraussichtlich mit einem CAGR von 23,69 % wachsen werden.

- Nach Antriebsart entfielen 83,16 % des französischen Elektrobus-Batteriepack-Marktes im Jahr 2025 auf batterieelektrische Fahrzeuge, die voraussichtlich einen CAGR von 24,98 % über 2026–2031 erzielen werden.

- Nach Batteriechemie führte LFP mit 61,29 % des Marktanteils des französischen Elektrobus-Batteriepacks im Jahr 2025, während LMFP bis 2031 mit einem CAGR von 23,73 % wachsen soll.

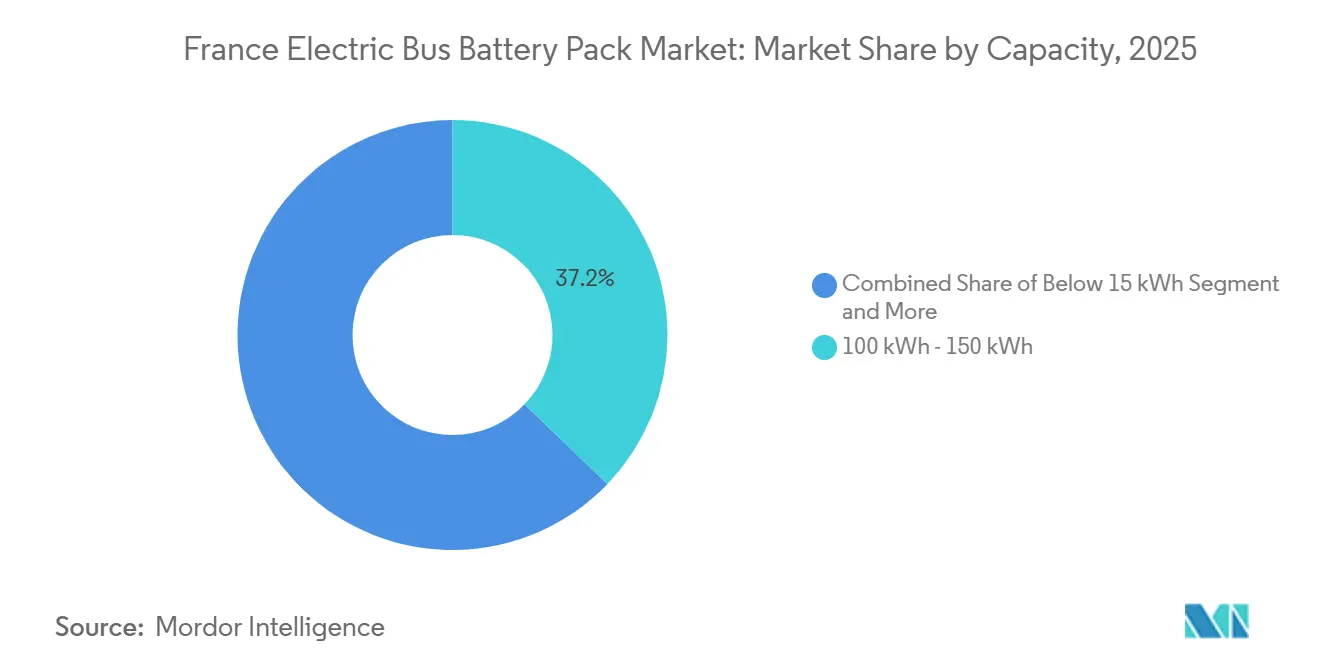

- Nach Kapazität entfielen 37,19 % des französischen Elektrobus-Batteriepack-Marktes im Jahr 2025 auf 100–150-kWh-Packs; Systeme über 150 kWh verzeichneten den schnellsten CAGR von 23,61 % bis 2031.

- Nach Batterieform hielten prismatische Zellen im Jahr 2025 einen Anteil von 44,21 %, und Pouch-Zellen sollen mit einem CAGR von 24,01 % wachsen.

- Nach Spannungsklasse entfielen 37,18 % des französischen Elektrobus-Batteriepack-Marktes im Jahr 2025 auf 600–800-V-Packs; Systeme über 800 V werden mit einem CAGR von 24,42 % wachsen.

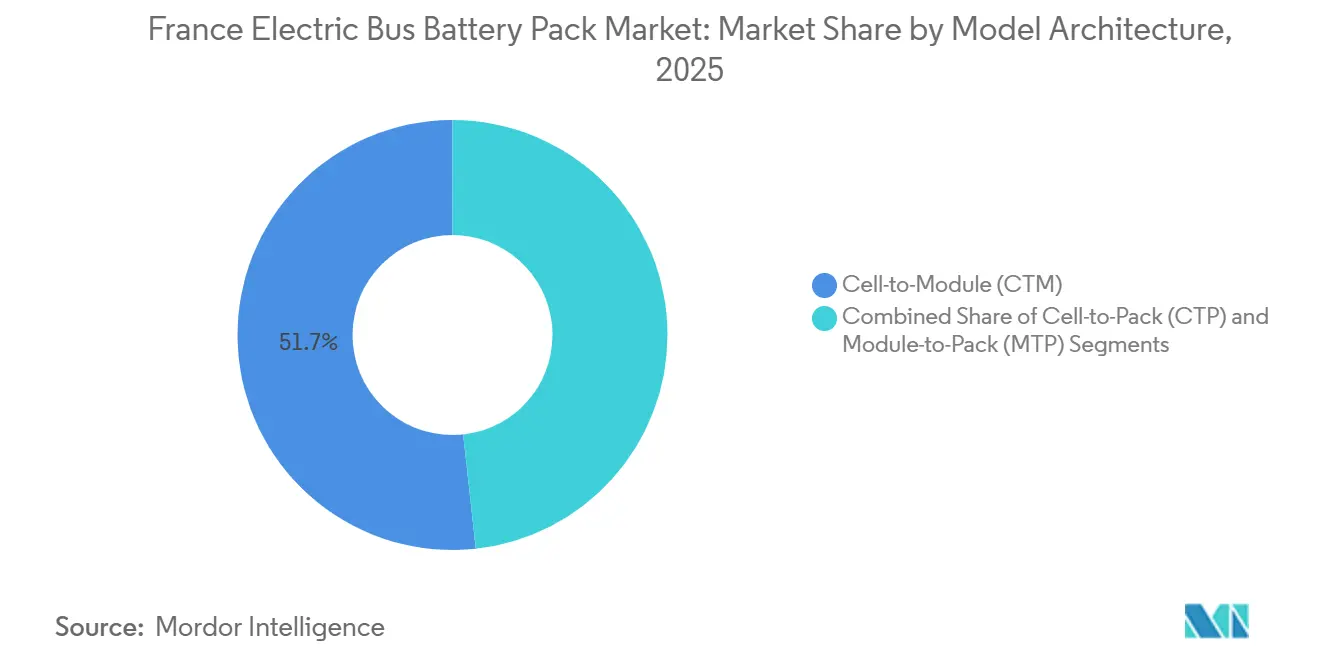

- Nach Modularchitektur hielten Zell-zu-Modul-Designs im Jahr 2025 einen Anteil von 51,73 %, während Zell-zu-Pack-Formate mit einem CAGR von 23,38 % wachsen sollen.

- Nach Komponente entfielen 40,52 % des Marktanteils des französischen Elektrobus-Batteriepacks im Jahr 2025 auf Kathoden, während Separatoren bis 2031 einen CAGR von 23,93 % verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Elektrobus-Batteriepack-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stadtgebiet-Elektrifizierungsmandate | +4.2 % | Paris, Lyon, Marseille, Toulouse | Kurzfristig (≤ 2 Jahre) |

| Sinkende LMFP (Lithiummanganeisenphosphat)- / LFP (Lithiumeisenphosphat)-Kosten | +3.8 % | Globaler Trend, Frankreich-Beschaffung | Mittelfristig (2–4 Jahre) |

| Subventionen für europäische Batterien | +2.9 % | National | Mittelfristig (2–4 Jahre) |

| Ausschreibungen für emissionsfreien Transport | +2.1 % | Regionale Netze | Langfristig (≥ 4 Jahre) |

| Pilotlinien für Festkörperbatterien | +1.7 % | Nationale F&E-Zentren | Langfristig (≥ 4 Jahre) |

| Leasing von Batterien für den Zweitlebenszyklus | +1.4 % | Frankreich und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsmandate in städtischen Niedrigemissionszonen

Zwölf ZFE-m-Städte schreiben einen vollständigen Übergang zu emissionsfreien Bussen vor und beschleunigen damit die Stilllegung von Dieselflotten, selbst wenn diese noch eine nutzbare Restlebensdauer haben. RATP, das derzeit eine erhebliche Anzahl von Elektrobussen betreibt, steht vor der Herausforderung, seine jährlichen Lieferungen erheblich zu steigern, um sein Ziel zu erreichen. Große Betreiber sichern ihre Positionen mit langfristigen Verpflichtungen, wie ein mehrjähriger Vertrag mit Iveco über eine große Anzahl von Bussen zeigt. Im Gegensatz dazu entscheiden sich kleinere Städte für Leasingvereinbarungen, bei denen das Batterieeigentum auf Lieferanten wie Forsee Power übertragen wird. Darüber hinaus stellen die langwierigen UN-R100-Rev.-3-Zulassungen, die für neue Pack-Designs erhebliche Zeit in Anspruch nehmen können, eine erhebliche Hürde für neue Marktteilnehmer dar [1]„Stratégie Française pour la Mobilité Propre,” Ministère de la Transition Écologique, ECOLOGIE.GOUV.FR.

Sinkende USD/kWh-Kosten für LMFP (Lithiummanganeisenphosphat)- / LFP (Lithiumeisenphosphat)-Chemien

Im Laufe der Zeit sind die Kosten für Lithiumeisenphosphat-Zellen (LFP) deutlich gesunken, was sie zu einer kosteneffizienten Option für verschiedene Anwendungen macht. Gleichzeitig werden Lithiummanganeisenphosphat-Zellen (LMFP), die eine höhere Energiedichte aufweisen, ebenfalls erschwinglicher. Diese gesteigerte Effizienz und verbesserte Energiespeicherkapazität macht sie besonders attraktiv für Busbetreiber, die erweiterte Vorort- und Überlandstrecken bedienen. Darüber hinaus steht die wachsende Akzeptanz von LMFP-Zellen im Einklang mit der steigenden Nachfrage nach nachhaltigen und effizienten Energielösungen im Transportsektor.

Französische „Kauf-europäischer-Batterien”-Subventionen

Betreiber im Rahmen von CEE TRA-EQ-128 können einen erheblichen Betrag pro Bus zurückerhalten, wobei der Betrag für diejenigen, die in der EU hergestellte Zellen verwenden, erheblich steigt. Während Ansprüche nach der Lieferung erstattet werden, müssen kommunale Flotten das Kapital vorfinanzieren. Diese finanzielle Belastung hat die Inanspruchnahme förderfähiger Busse eingeschränkt. In einem strategischen Schritt bündelt Stellantis ACC-Batterien mit Iveco-Verkäufen und stellt sicher, dass Kunden von der höchsten Subventionsstufe profitieren. Öffentliche Mittel fließen nicht nur in den Bau von Gigafabriken, sondern werden auch direkt an Fahrzeugkäufer weitergeleitet. Dies schafft eine politisch sensible Rückkopplungsschleife, insbesondere angesichts des wachsenden Fiskaldrucks.

Geschäftsmodelle für das Leasing von Batterien im Zweitlebenszyklus

Connected Energy und Forsee Power haben sich zusammengetan, um Batterien aus Elektrobussen für stationäre Energiespeicherung wiederzuverwenden. Ihr innovatives Modell ermöglicht es Verkehrsbetrieben, die Vorabkosten zu senken, indem es Batterietausche in der Mitte des Lebenszyklus durch Leasing ermöglicht. Dieser Ansatz verlängert den Lebenszyklus von Elektrobus-Batterien und bietet eine nachhaltige Energiespeicherlösung. Wenn dieses Modell an Zugkraft gewinnt, verspricht es, eine Kreislaufwirtschaft zu stärken, Abfall zu reduzieren und Eigentumskosten zu senken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nickel- und Kobaltpreisvolatilität nach 2025 | -3.1 % | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Langsamer Ausbau von 600–800-V-Depot-Ladegeräten | -2.8 % | Nationale Infrastruktur | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im thermischen Pack-Management | -1.9 % | Nationales Ingenieurtalent | Langfristig (≥ 4 Jahre) |

| Langwierige EU-Typgenehmigung für neue Zellen | -1.6 % | EU-Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nickel- und Kobaltpreisvolatilität nach 2025

Als Spekulationen über mögliche Exportbeschränkungen aufkamen, stiegen die Nickelpreise stark an und veränderten die Kostendynamik für NMC-Batterien erheblich. Diese Preisvolatilität veranlasste Verkehrsbetriebe, ihre Ausschreibungen auf LMFP-Alternativen umzustellen, die eine stabilere Kostenstruktur und eine geringere Abhängigkeit von Nickel bieten. LMFP-Batterien werden zunehmend als praktikable Lösung angesehen, da sie kostengünstig sind und ein verbessertes Sicherheitsprofil aufweisen. Kleinere Batterie-Integratoren, die aufgrund begrenzter Ressourcen und Absicherungsmöglichkeiten Schwankungen bei den Rohstoffpreisen nicht effektiv bewältigen können, befinden sich im Vergleich zu größeren, vertikal integrierten Wettbewerbern zunehmend im Nachteil. Diese größeren Akteure profitieren von Skaleneffekten und einer größeren Kontrolle über ihre Lieferketten, was es ihnen ermöglicht, die Auswirkungen von Rohstoffpreisschwankungen abzumildern. Diese anhaltende Verschiebung belastet nicht nur die lokale Wettbewerbsfähigkeit, sondern erhöht auch die kurzfristigen Kosten auf dem französischen Elektrobus-Batteriepack-Markt, schafft Herausforderungen für Stakeholder entlang der Wertschöpfungskette und könnte die Adoptionsrate von Elektrobussen in der Region beeinflussen.

Langwierige EU-Typgenehmigung für neue Zellformate

Innovative Zell-zu-Pack-Designs sehen sich nun aufgrund der UN-R100-Phase-2- und ECE-R136-Testprotokolle mit Genehmigungsverzögerungen von bis zu 9 Monaten konfrontiert. Diese Protokolle umfassen strenge Sicherheits- und Leistungsbewertungen, die für die Einhaltung internationaler Standards unerlässlich sind. Kleinere Hersteller, die oft keine eigenen Compliance-Teams haben, erleben Markteinführungsverzögerungen, die ihre First-Mover-Vorteile schmälern. Der Mangel an Ressourcen zur Bewältigung komplexer regulatorischer Anforderungen verschärft diese Verzögerungen zusätzlich. Während die Regulierungsbehörden die Einführung emissionsfreier Technologien beschleunigen wollen, sind mehrere französische Pilotprojekte bis Ende 2027 geplant, was die Marktflexibilität einschränkt und die rechtzeitige Einführung nachhaltiger Lösungen behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Standardbusse treiben das Volumen, Gelenkbusse führen das Wachstum an

Standard-12-Meter-Busse machten 2025 48,82 % der installierten Packs aus, was die Kompatibilität mit bestehender Depotgeometrie und Streckenplanung widerspiegelt. Ihre 100–150-kWh-Batterien balancieren Reichweite und Bordsteingewichtsgrenzen und ermöglichen eine schnelle betriebliche Amortisation für Stadtflotten. Flottenoperatoren in Paris und Toulouse bevorzugen solche Formate für barrierefreien Niederflur-Zugang und Manövrierfähigkeit in dichten städtischen Kernen. Gelenkbusse mit 18 Metern, obwohl teurer, besetzen BRT-Korridore, wo die Kapazität in Spitzenzeiten die Infrastrukturkosten überwiegt. Der CAGR von 23,69 % der Gelenkklasse resultiert aus Projekten wie dem Tzen-4-Projekt von Île-de-France Mobilités, das 30 Doppelgelenkeinheiten mit 220-kWh-LMFP-Packs einsetzt, die mit 800 V laden, um die Depot-Standzeiten zu minimieren. Midi-Busse (8–10,5 m) behalten einen Platz in historischen Vierteln, aber der begrenzte Unterflurraum schränkt die Pack-Kapazität auf 80–100 kWh ein, was die Expansion im Vergleich zu größeren Formaten verlangsamt. Mini- und Mikrosegmente bleiben eine Nische für Shuttle-Schleifen mit kürzeren Fahrstrecken, finden jedoch wenig Wachstum im französischen Elektrobus-Batteriepack-Markt, da On-Demand-Vans neuere Fußgängerzonen oft besser bedienen können.

Die Kapazitätsdivergenz beeinflusst die Chemiewahl: Standardbusse setzen zunehmend auf höherdichte LFP-Zellen mit 180 Wh/kg, während Gelenkbusse LMFP oder NMC für eine größere Reichweite bevorzugen. OEMs wie Heuliez Bus rüsten Fahrgestelllayouts um, um dachseitig montierte Packs aufzunehmen. Da sich BRT-Korridore nach Bordeaux und Nizza ausdehnen, signalisieren Gelenkbusse langfristiges Aufwärtspotenzial und stärken die Nachfrage nach energiereicheren Chemien und schnellerer Ladeinfrastruktur.

Nach Antriebsart: BEV-Dominanz beschleunigt sich

Batterieelektrische Fahrzeuge machten 83,16 % der Einheitenlieferungen im Jahr 2025 aus und werden weiter steigen, da Plug-in-Hybride die politische Unterstützung verlieren. Das im April 2025 verabschiedete nationale Klimagesetz schreibt ab 2027 100 % emissionsfreie Busse für neue städtische Bestellungen vor und schließt damit Hybridantriebe effektiv von größeren Beschaffungen aus. Betreiber nennen 18 % niedrigere Lebenszykluswartungskosten für BEV-Flotten und führen die Einsparungen auf regeneratives Bremsen und eine einfachere Antriebsstrangarchitektur zurück. Plug-in-Hybride behalten eine Restrolle auf alpinen oder Küstenrouten, wo Spannungseinbrüche bei extremen Temperaturschwankungen die rein elektrische Reichweite verkürzen können.

Die Flottenabnahme bei Hybridfahrzeugen schafft Möglichkeiten für Batterie-Nachrüstverträge, bei denen Integratoren alternde Diesel-Elektro-Module gegen modulare 100-kWh-LFP-Packs austauschen. Solche Umrüstungen verlängern die Fahrgestelllebensdauer um 8–10 Jahre und erschließen die Förderfähigkeit für Subventionen. Infolgedessen bilden Aftermarket-Lösungen ein kleines, aber wachsendes Teilsegment des französischen Elektrobus-Batteriepack-Marktes und helfen, den Rückgang bei Plug-in-Hybriden abzufedern, ohne die Neubaunachfrage wiederzubeleben.

Nach Batteriechemie: LFP-Führung steht vor LMFP-Herausforderung

Der LFP-Anteil von 61,29 % spiegelt unübertroffene thermische Stabilität und Zyklusbeständigkeit wider – Merkmale, die nach mehreren hochkarätigen Wärmedurchgangsvorfällen in überseeischen NMC-Flotten sehr geschätzt werden. Kontinuierliche Innovation erhöht die LFP-Zelldichte auf 190 Wh/kg und schließt damit einen Großteil der Leistungslücke zu NMC-622, während die kobaltfreie Kostenresilienz erhalten bleibt. Der CAGR von 23,73 % bei LMFP resultiert aus seinem 15–20 % höheren Energiedichte-Spielraum gegenüber LFP und einem ähnlichen Sicherheitsprofil. Französische Integratoren qualifizieren LMFP-Zellen von SEQENS und BTR vor, um das Versorgungsrisiko abzusichern, während Blue Solutions Pilot-Festkörperlinien betreibt, die LMFP-Kathoden mit schwefelbasierten Festelektrolyten kombinieren. NMC bleibt für Langstrecken-Gelenkbusanwendungen relevant, doch Nickel- und Kobaltpreisschwankungen erodieren seine Wettbewerbsfähigkeit und drängen Behörden zu manganreichen Mischungen.

Das Chemie-Schlachtfeld prägt die Lieferantenpositionierung. Forsee Power verfolgt eine „chemieagnostische” Strategie und bietet modulare Pack-Designs an, die an LFP-, LMFP- oder NMC-Zellen anpassbar sind. CATL und BYD betonen CTP-Architekturen mit LFP für Standardbusse und nutzen Volumenpreise. Saft konzentriert sich auf höhermargige NCA für extreme Schnellladeanwendungen, während LG Energy Solution Pouch-Format-LMFP für Plattformen der nächsten Generation vermarktet. Da die Subventionsregeln die Inhaltschwellenwerte verschärfen, wird die inländische Versorgung mit LFP- und LMFP-Kathoden zu einem strategischen Gebot und löst neue Unternehmungen im Elsass und in der Provence aus.

Nach Kapazität: Höhere Energiekonfigurationen gewinnen an Bedeutung

Packs zwischen 100 und 150 kWh hielten 37,19 % der Installationen im Jahr 2025 und balancierten Kosten pro Kilometer und Depot-Ladefrequenz für typische 200-km-Tagesrouten. Sinkende Zellpreise ermöglichen es Behörden, 150-kWh-plus-Batterien für Vorort- und Überlandlinien zu spezifizieren, ohne Achslastgrenzen zu überschreiten. Systeme über 150 kWh wachsen am schnellsten mit einem CAGR von 23,61 %, angetrieben von Gelenkbussen, die 250–300 km Autonomie oder hohe Wechselstromlasten im Sommer benötigen. Die 60–100-kWh-Stufen hinken hinterher, da Betreiber Reichweitenangst-Strafen und öffentlichen Gegenwind durch unerwartete Zwischenstopps zum Laden vermeiden wollen.

Die Kapazitätssteigerung beeinflusst das mechanische Design und das Energiemanagement. Da dachseitig montierte Packs schwerer werden, setzen OEMs auf Verbundgehäuse und integrieren Thermoplatten in den oberen Aufbau, um die Rollstabilität zu erhalten. Die Infrastrukturplanung muss nächtliche Ladungen von 200 kWh pro Fahrzeug berücksichtigen, was Versorgungsunternehmen dazu veranlasst, Depot-Transformatoren für Flotten von 30 Bussen auf über 1 MW auszulegen. Da Frankreich bis 2030 mit 3.000 Hochkapazitätsbussen auf der Straße rechnet, wird der Energiebedarf 300 GWh pro Jahr erreichen und die Wachstumstrajektorie des französischen Elektrobus-Batteriepack-Marktes verstärken.

Nach Batterieform: Prismatisch führt, Pouch gewinnt an Dynamik

Prismatische Zellen sicherten sich aufgrund ihrer strukturellen Steifigkeit und vereinfachten Busdach-Integration einen Anteil von 44,21 %. Sie tolerieren Vibrationen und Temperaturschwankungen auf Kopfsteinpflasterstraßen oder Regionalautobahnen und rechtfertigen damit geringfügige Energiedichte-Kompromisse. Pouch-Zellen hingegen erreichen eine 15 % höhere volumetrische Dichte und wachsen nun mit einem CAGR von 24,01 % aufgrund verbesserter Quellungskontrolle und eines aluminiumlaminierten Gehäuses. Forsee Powers GENESIS-Pack verwendet LG Energy Solution Pouch-Zellen, die direkt in Aluminiumschalen gestapelt werden, was das Modul reduziert. Zylindrische Formate bleiben eine Nischenoption, die häufig bei Nachrüstungen eingesetzt wird, wo Volumenflexibilität die Packungseffizienz überwiegt.

Die Formfaktorauswahl interagiert mit der Wärmemanagementstrategie. Prismatische Packs verwenden Kühlplattenkreisläufe in Verbindung mit dachseitig montierten Wärmetauschern, während Pouch-Designs auf Seitenwandkühlung zur Druckausdehnungskontrolle setzen. Die regulatorische Freigabe gemäß UN R100 begünstigt den gut dokumentierten Testnachweis von Prismatisch; die wachsende Vertrautheit mit Pouch-Zellen verkürzt jedoch die Genehmigungsfristen. Der Übergang zu Zell-zu-Pack-Designs beschleunigt die Pouch-Akzeptanz weiter, angesichts der einfacheren Stapelgeometrie und des reduzierten Verbindungswiderstands.

Nach Spannungsklasse: Hochspannungsübergang beschleunigt sich

Systeme, die bei 600–800 V betrieben werden, machten 37,18 % der Einsätze im Jahr 2025 aus und spiegeln den optimalen Bereich für schnelles Depot-Laden ohne exotische Isolationsanforderungen wider. Packs über 800 V zeigen den stärksten CAGR von 24,42 %, da Betreiber 300-kW-Ladesitzungen anstreben, die die Standzeit um 40 % reduzieren. Hochspannungsarchitekturen senken den Stromverbrauch und ermöglichen leichtere Verkabelung und reduzierten Kupfergehalt, was die Kostensteigerungen auf Pack-Ebene teilweise ausgleicht. Plattformen unter 400 V verbleiben in veralteten kommunalen Flotten, aber ihr sinkender Anteil schränkt die künftige Lieferantenunterstützung und Teileverfügbarkeit ein.

Der Hochspannungsübergang erfordert koordinierte Infrastruktur-Upgrades. Projekte wie der Tzen-4-Korridor installieren 4-Bucht-800-kW-Pantographenladegeräte, die Gelenkbusse in unter 10 Minuten versorgen. Die Sicherheitsschicht-Redundanz wird komplexer und umfasst duale Isolationsüberwachung und phasenweise Vorladeschaltkreise. Komponentenlieferanten qualifizieren Schütze und BMS-Firmware schnell für 1.000-V-Bewertungen, was neue Zertifizierungshürden schafft und gleichzeitig verbesserte betriebliche Wirtschaftlichkeit für Hochlastanwendungen erschließt.

Nach Modularchitektur: CTP stört den traditionellen CTM-Ansatz

Zell-zu-Modul (CTM) dominierte im Jahr 2025 mit 51,73 %, doch Zell-zu-Pack (CTP) wuchs mit einem CAGR von 23,38 %, da es redundante Gehäuse eliminieren und das Gewicht erheblich reduzieren kann. Die Vorteile von CTP werden durch BYDs Blade-Batterie demonstriert, die LFP-Zellen als strukturelle Komponenten integriert, um die Gesamtpack-Kosten zu senken.

Gleichzeitig stehen französische OEMs, die noch auf CTM angewiesen sind, vor einem Kostennachteil, der ihre Wettbewerbsfähigkeit bei preissensiblen kommunalen Ausschreibungen beeinträchtigen könnte. Um dies zu beheben, entwickelt ACC CTP-fähige Zellen mit integrierten Kühlkanälen, um die Lücke zu schließen. Darüber hinaus müssen Depots in neue, kostspielige Diagnosewerkzeuge investieren, um diese nicht-modularen Packs zu warten.

Nach Komponente: Kathodendominanz spiegelt Wertkonzentration wider

Kathoden absorbierten 2025 40,52 % des Pack-Wertes, angetrieben durch Lithium-, Eisen-, Mangan- und Nickelvorprodukte. Separatorsegmente wachsen mit dem schnellsten CAGR von 23,93 %, angetrieben durch Festkörper-F&E-Finanzierung, die die Nachfrage nach fortschrittlichen polymer- oder keramikbeschichteten Folien ankurbelt. Anoden verzeichnen ein stetiges Wachstum, werden jedoch durch die Graphitversorgung und langsamere Kommerzialisierungszeitpläne für Siliziumgemische eingeschränkt. Elektrolyte werden zu einem strategischen Wendepunkt, da Blue Solutions schwefelbasierte Festelektrolyte entwickelt, mit dem Ziel, die Zykluslebensdauer zu verdoppeln und das Entflammbarkeitsrisiko zu halbieren. Inländische Kathodenproduktionsprojekte in Dünkirchen und Fessenheim mindern die Abhängigkeit von Rohstoffen und entsprechen den Subventionsregeln, die europäische Inhalte gewichten.

Die vertikale Integration gewinnt an Dynamik, wobei Blue Solutions in die Kathodenvorläufersynthese aufsteigt und Saft mit Umicore für die geschlossene Metallrückgewinnung zusammenarbeitet. Diese Strategien zielen darauf ab, die Versorgungskontinuität zu sichern und die Kosten inmitten volatiler Rohstoffmärkte zu stabilisieren.

Geografische Analyse

Île-de-France ist Vorreiter beim Einsatz von Elektrobussen in Frankreich, angetrieben durch robuste öffentliche Investitionen und eine entschiedene Abkehr vom Diesel. Das kompakte Stadtdesign von Paris ermöglicht es mittelgroßen Batteriepacks, den ganzen Tag ohne Nachladen zu betreiben. Im Gegensatz dazu verwenden Vorortrouten dichtere Systeme, um längere Strecken zurückzulegen. Das Engagement der Region für Nachhaltigkeit und die Reduzierung von Kohlenstoffemissionen hat sie zu einem Vorreiter beim Übergang zur Elektromobilität gemacht und setzt ein Beispiel für andere Regionen. Hauts-de-France verankert das Angebot: Der ACC-Standort Billy-Berclau erreichte 2025 eine Kapazität von 13 GWh und strebt bis 2030 40 GWh an, was ausreicht, um 60–70 % der inländischen Pack-Nachfrage zu decken, wenn die Auslastung verbessert wird[2]„Gigafactory Hauts-de-France,” ACC Pressemitteilung, ACC-EMOTION.COM.

Regionen wie Rhône-Alpes und Provence-Alpes-Côte d'Azur passen ihren Ansatz an, um die Einführung von Elektrobussen zu beschleunigen. Während Lyon und Marseille ihre Flotten und Infrastruktur ausbauen, erfordert die hügelige Landschaft von Grenoble energiedichte Batterien. Staatliche Subventionen sind entscheidend für die Kompensation von Infrastrukturkosten und die Sicherstellung eines nachhaltigen Wachstums. Diese Regionen konzentrieren sich auch auf die Integration erneuerbarer Energiequellen in die Ladeinfrastruktur und verstärken damit die Umweltvorteile von Elektrobussen.

Städte in Nord- und Ostfrankreich, darunter Roanne und Straßburg, erkunden Anwendungen für Batterien im Zweitlebenszyklus und beschleunigen damit die Einführung von Elektrobussen. Obwohl ländliche Gebiete mit Herausforderungen wie langen Strecken und geringerer Nachfrage zu kämpfen haben, laufen Pilotinitiativen, um Hochkapazitätsbusse und Schnellladesysteme auf ihre Machbarkeit zu testen. Darüber hinaus werden Kooperationen mit privaten Stakeholdern und Technologieanbietern erkundet, um die einzigartigen Herausforderungen ländlicher Regionen zu bewältigen und einen inklusiveren Übergang zur Elektromobilität im ganzen Land zu gewährleisten.

Wettbewerbslandschaft

Lokale Akteure beeinflussen den französischen Elektrobus-Batteriepack-Markt stark. Unternehmen wie Blue Solutions, Forsee Power und Saft halten einen erheblichen Anteil der installierten Kapazität und stärken die inländische Führungsposition sowie nationale Energie- und Mobilitätsstrategien. Bis Ende des Jahrzehnts strebt Blue Solutions' Gigafabrik im Elsass eine erhebliche Jahreskapazität an, konzentriert sich auf Festkörper- und LMFP-Chemien und stellt die Einhaltung der Ursprungsanforderungen für subventionsbezogene Ausschreibungen sicher. Saft positioniert sein NCA-reiches Intensium-Pack für Schnelllade-BRT-Routen und differenziert sich durch Zykluslebensdauer und Extremtemperaturtoleranz. Forsee Power setzt ein Multi-Chemie-Portfolio ein, um unterschiedliche Streckenlängen zu bedienen, und kooperiert mit Heuliez Bus für die integrierte Pack-Fahrzeug-Typgenehmigung, was die Markteinführungszyklen verkürzt.

Asiatische Lieferanten behalten ihre Kostenwettbewerbsfähigkeit durch vertikale Integration und hohe Volumenskalierung. Im Rahmen eines Rahmenvertrags soll CATL LFP-CTP-Packs für mehrere Busse über einen mehrjährigen Zeitraum liefern. BYD nutzt die hauseigene Fahrgestellproduktion und 600-V-Blade-Batterietechnologie und bietet schlüsselfertige Fahrzeuge an, die bei den Vorabkosten konkurrieren, obwohl sie unter den Subventionsregeln Inhaltsstrafen ausgesetzt sind. LG Energy Solution zielt auf Premium-Gelenkbusse mit hochdichten Pouch-Zellen ab, die lokal von Forsee Power montiert werden, um die Ursprungskriterien zu erfüllen.

Strategische Allianzen proliferieren, da Akteure Fähigkeitslücken schließen wollen. Blue Solutions arbeitet mit CNRS und der Sorbonne Université an Festkörper-F&E zusammen, während Saft mit Umicore beim geschlossenen Kathodenrecycling kooperiert, um die Rohstoffvolatilität zu mindern. Das Startup Eco-Pack entwirft modulare Wärmemanagement-Subsysteme, die an mehrere Integratoren lizenziert werden, was Chancen für Spezialisten inmitten konsolidierender Lieferketten widerspiegelt.

Marktführer im Frankreich Elektrobus-Batteriepack-Bereich

Blue Solutions SA (Bolloré Group)

Contemporary Amperex Technology Co. Ltd. (CATL)

Automotive Cells Company (ACC)

Saft Groupe S.A.

Forsee Power SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: OPmobility SE, früher bekannt als Plastic Omnium, hat eine langfristige Allianz mit HESS AG, dem führenden Hersteller von Bussen, Gelenkbussen und Oberleitungsbussen in der Schweiz, geschlossen. Im Rahmen dieser Partnerschaft wird OPmobility HESS in den kommenden Jahren mehrere hundert Batteriepacks liefern. Maßgeschneidert auf die Anforderungen von HESS hat OPmobility eine Reihe modularer Batteriepacks entwickelt, die für verschiedene Bustypen und die spezifischen Bedürfnisse der Endnutzer angepasst werden können.

- August 2025: VinFast stellte seine Elektrobusse auf der Busworld Europe 2025 vor. Mit der Einführung dieser fortschrittlichen Smart-Busse in sein europäisches Sortiment festigt VinFast seine Position als führender Hersteller von Vollelektrofahrzeugen und verfügt über eines der umfangreichsten E-Mobilitäts-Ökosysteme der Branche. Die Einführung des VinFast E-Bus zielt darauf ab, Europas grünen Wandel zu stärken und das emissionsfreie öffentliche Verkehrsnetz des Kontinents auszubauen.

Umfang des Frankreich Elektrobus-Batteriepack-Marktberichts

Der Frankreich Elektrobus-Batteriepack-Marktbericht ist segmentiert nach Fahrzeugtyp (Mini-/Mikrobus, Midi, Standard und Gelenk), Antriebsart (batterieelektrisches Fahrzeug und Plug-in-Hybridfahrzeug), Batteriechemie (Lithiumeisenphosphat, LMP (Lithiummanganeisenphosphat), NMC (Nickel-Mangan-Kobalt-Oxid), NCA (Nickel-Kobalt-Aluminium-Oxid), LTO (Lithium-Titan-Oxid) und andere (LCO, LMO, NMX, aufkommende Batterietechnologien usw.)), Kapazität (unter 15 kWh, 15 kWh – 40 kWh, 40 kWh – 60 kWh, 60 kWh – 80 kWh, 80 kWh – 100 kWh, 100 kWh – 150 kWh und über 150 kWh), Batterieform (zylindrisch, Pouch und prismatisch), Spannungsklasse (unter 400 V, 400–600 V, 600–800 V und über 800 V), Modularchitektur (CTM, CTO und MTP) und Komponente (Anode, Kathode, Elektrolyt und Separator). Die Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Mini-/Mikrobus (unter 8 m) |

| Midi (8–10,5 m) |

| Standard (12 m) |

| Gelenk (18 m) |

| Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug |

| LFP (Lithiumeisenphosphat) |

| LMFP (Lithiummanganeisenphosphat) |

| NMC (Nickel-Mangan-Kobalt-Oxid) |

| NCA (Nickel-Kobalt-Aluminium-Oxid) |

| LTO (Lithium-Titan-Oxid) |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) |

| Weniger als 15 kWh |

| 15 kWh – 40 kWh |

| 40 kWh – 60 kWh |

| 60 kWh – 80 kWh |

| 80 kWh – 100 kWh |

| 100 kWh – 150 kWh |

| Über 150 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Unter 400 V (48–350 V) |

| 400–600 V |

| 600–800 V |

| Über 800 V |

| Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) |

| Modul-zu-Pack (MTP) |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Nach Fahrzeugtyp | Mini-/Mikrobus (unter 8 m) |

| Midi (8–10,5 m) | |

| Standard (12 m) | |

| Gelenk (18 m) | |

| Nach Antriebsart | Batterieelektrisches Fahrzeug |

| Plug-in-Hybridfahrzeug | |

| Nach Batteriechemie | LFP (Lithiumeisenphosphat) |

| LMFP (Lithiummanganeisenphosphat) | |

| NMC (Nickel-Mangan-Kobalt-Oxid) | |

| NCA (Nickel-Kobalt-Aluminium-Oxid) | |

| LTO (Lithium-Titan-Oxid) | |

| Sonstige (LCO, LMO, NMX, aufkommende Batterietechnologien usw.) | |

| Nach Kapazität | Weniger als 15 kWh |

| 15 kWh – 40 kWh | |

| 40 kWh – 60 kWh | |

| 60 kWh – 80 kWh | |

| 80 kWh – 100 kWh | |

| 100 kWh – 150 kWh | |

| Über 150 kWh | |

| Nach Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Nach Spannungsklasse | Unter 400 V (48–350 V) |

| 400–600 V | |

| 600–800 V | |

| Über 800 V | |

| Nach Modularchitektur | Zell-zu-Modul (CTM) |

| Zell-zu-Pack (CTP) | |

| Modul-zu-Pack (MTP) | |

| Nach Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator |

Marktdefinition

- Batteriechemie - Verschiedene Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, umfassen LFP, NCA, NCM, NMC, Sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformen umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - In diesem Segment berücksichtigte Karosserietypen umfassen eine Vielzahl von Bussen.

- Kapazität - Verschiedene Arten von Batteriekapazitäten, die in diesem Segment enthalten sind, umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, über 80 kWh und weniger als 15 kWh.

- Komponente - Verschiedene in diesem Segment abgedeckte Komponenten umfassen Anode, Kathode, Elektrolyt, Separator.

- Materialtyp - Verschiedene in diesem Segment abgedeckte Materialien umfassen Kobalt, Lithium, Mangan, natürliches Graphit, Nickel, sonstige Materialien.

- Methode - Die in diesem Segment abgedeckten Methodentypen umfassen Laser und Draht.

- Antriebsart - In diesem Segment berücksichtigte Antriebsarten umfassen BEV (batterieelektrische Fahrzeuge), PHEV (Plug-in-Hybridfahrzeug).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 3

- Fahrzeugtyp - In diesem Segment berücksichtigte Fahrzeugtypen umfassen Nutzfahrzeuge mit verschiedenen EV-Antriebssträngen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines EV von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie abgegeben werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl vollständiger Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladezustand einer Batterie im Verhältnis zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines EV aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den Durchschnittspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen auf dem Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen