Größe und Marktanteil des europäischen Aromen- und Duftstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

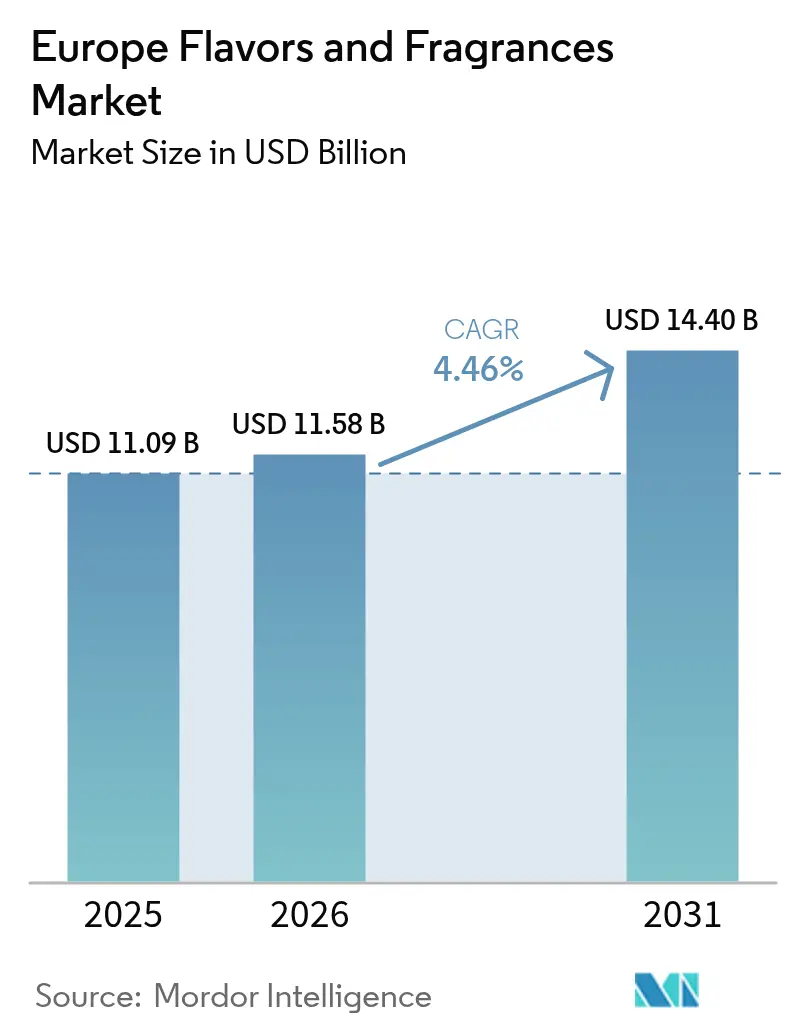

| Marktgröße im Basisjahr (2025) | 11.09 Milliarden US-Dollar |

| Marktgröße (2026) | 11.58 Milliarden US-Dollar |

| Marktgröße (2031) | 14.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.46% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Aromen- und Duftstoffmarkts durch Mordor Intelligence

Die Größe des europäischen Aromen- und Duftstoffmarkts wird im Jahr 2026 auf 11,58 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 11,09 Milliarden USD, mit Projektionen für 2031 von 14,4 Milliarden USD, was einem Wachstum von 4,46 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser stetige Anstieg spiegelt die Nachfrage nach hochwertigen, nachhaltigen und gesundheitsorientierten Inhaltsstoffen in den Bereichen Lebensmittel, Getränke, Körperpflege und Haushaltspflege wider. Das Wachstum basiert auf drei strukturellen Kräften: fortschrittliche Regulierung, die eine Neuformulierung mit sauberen Kennzeichnungen fördert, rasante Technologieübernahme in der Biotechnologie und im digitalen Produktdesign sowie eine Verbraucherverschiebung hin zu Wellness, Personalisierung und ethischer Beschaffung. Deutschland verankert Größe und Innovation, während Spanien überdurchschnittlichen Schwung liefert, was seine wettbewerbsfähigen Energiekosten und die expandierende Lebensmittelverarbeitungsbasis widerspiegelt. Konsolidierungen, wie die Kombination von DSM-Firmenich, signalisieren den Bedarf an Größe zur Bewältigung von Compliance-Anforderungen und zur Finanzierung von F&E, dennoch deutet ein Konzentrationsindex von 3/10 noch auf ausreichend Raum für Spezialanbieter hin.

Wesentliche Erkenntnisse des Berichts

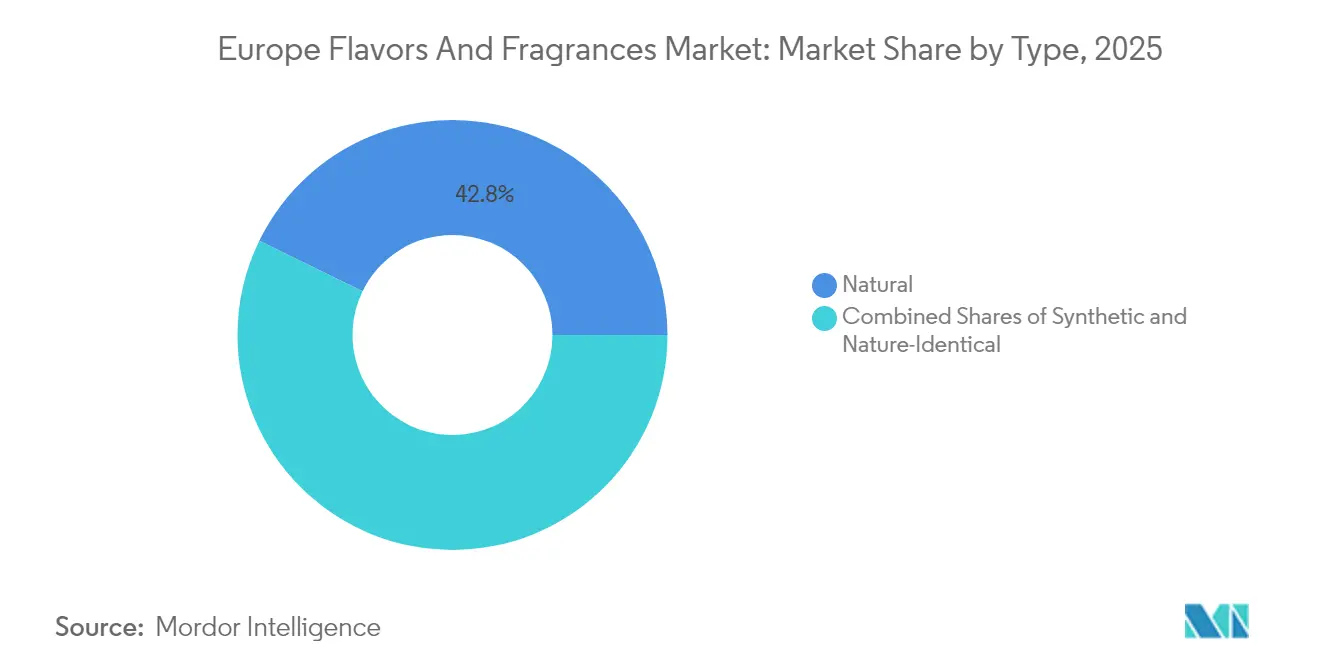

- Nach Typ erfassten natürliche Inhaltsstoffe im Jahr 2025 einen Marktanteil von 42,78 % am europäischen Aromen- und Duftstoffmarkt und verzeichnen bis 2031 eine CAGR von 5,88 %.

- Nach Form führten flüssige Produkte im Jahr 2025 mit einem Anteil von 33,65 % an der Größe des europäischen Aromen- und Duftstoffmarkts; Pulverformate werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,31 % expandieren.

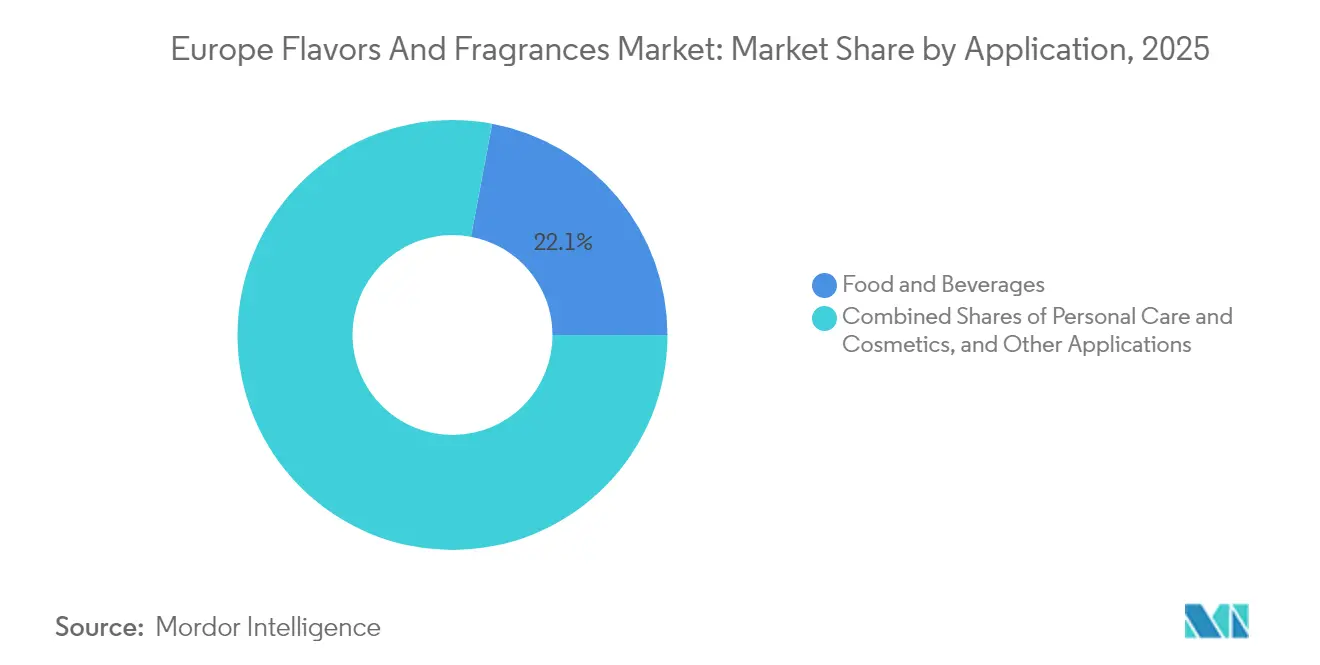

- Nach Anwendung hielt der Getränkebereich im Jahr 2025 einen Umsatzanteil von 22,05 %, während Körperpflege und Kosmetik die höchste prognostizierte CAGR von 6,29 % bis 2031 verzeichneten.

- Nach Geografie beherrschte Deutschland im Jahr 2025 einen Marktanteil von 25,30 % am europäischen Aromen- und Duftstoffmarkt, während Spanien bis 2031 die schnellste CAGR von 6,12 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des europäischen Aromen- und Duftstoffmarkts

Treiberanalyse – Auswirkungen auf das Wachstum*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und sauber gekennzeichneten Inhaltsstoffen | +1.2% | Global, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Wachstum von Functional Foods, Getränken und Wellnessprodukten | +0.9% | Westeuropäischer Kernbereich, Ausweitung auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Zunehmende Beliebtheit personalisierter und individualisierter Aromen-/Duftstofflösungen | +0.7% | Deutschland, Frankreich, Vereinigtes Königreich als führende Märkte | Mittelfristig (2–4 Jahre) |

| Expansion der Verarbeitungslebensmittel- und Getränkeindustrie | +0.8% | Spanien, Italien mit stärkstem Wachstum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Duftstoffen in verschiedenen Kosmetik- und Körperpflegeprodukten | +1.1% | Frankreich, Deutschland, Italien – Premiumsegmente | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an veganen und tierversuchsfreien Inhaltsstoffen | +0.6% | Nordeuropa, Ausbreitung in den Mittelmeerraum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und sauber gekennzeichneten Inhaltsstoffen

In Deutschland erfolgen 69 % der Verkäufe von Bio-Lebensmitteln mittlerweile über konventionelle Einzelhandelsgeschäfte, was eine erhebliche Verbraucherverschiebung hin zu Transparenz und Natürlichkeit verdeutlicht und die Mainstream-Adoption natürlicher Produkte signalisiert. Dieser Trend erstreckt sich über den Lebensmittelmarkt hinaus. Beispielsweise hat Symrise AG die Plattform Mindera® eingeführt, die eine zu 100 % pflanzenbasierte Produktschutztechnologie für kosmetische Formulierungen bietet. Regulatorische Entwicklungen unterstützen diesen Übergang zusätzlich. Die EFSA hat kürzlich Naringenin als Lebensmittelaroma zugelassen und dabei auf fehlende Bedenken hinsichtlich Genotoxizität hingewiesen, im starken Gegensatz zu ihrem Verbot von künstlichen Raucharomen. Unternehmen, die in biotechnologisch gewonnene natürliche Inhaltsstoffe investieren, richten sich an sich entwickelnden regulatorischen Standards aus, die natürlich gewonnene Alternativen zunehmend bevorzugen, und positionieren sich gleichzeitig, um Premiumpreise zu erzielen.

Wachstum von Functional Foods, Getränken und Wellnessprodukten

Europäische Getränkehersteller folgen dem Versprechen des Verbands der europäischen Getränkehersteller, den Zuckerzusatz zwischen 2019 und 2025 um 10 % zu senken. Diese Verpflichtung hat eine Nachfrage nach fortschrittlichen Aromensystemen ausgelöst, die nicht nur den Geschmack erhalten, sondern auch mit einem gesundheitsorientierten Branding übereinstimmen. Ein bemerkenswerter Fortschritt in diesem Bereich ist der Aufstieg proteinbasierter Süßungsmittel. Beispielsweise weist der X3-Süßstoff des Fraunhofer-Instituts eine Süßkraft auf, die 10.000-mal höher ist als die von Haushaltszucker, während er Geschmacksprofile liefert, die an Honig erinnern. Diese Kombination aus erhöhtem Gesundheitsbewusstsein und modernster Technologie ebnet den Weg für Aromenhersteller, multifunktionale Inhaltsstoffe zu entwickeln, die sowohl Geschmackszufriedenheit als auch Wellness-Vorteile gewährleisten. Darüber hinaus unterstreicht die wachsende Neigung zu Botanicals und Kräuterextrakten in funktionalen Anwendungen eine Verbraucherpräferenz für natürlich gesundheitsassoziierte Inhaltsstoffe gegenüber synthetischen.

Zunehmende Beliebtheit personalisierter und individualisierter Aromen-/Duftstofflösungen

Künstliche Intelligenz und digitale Technologien gestalten die Landschaft der Aromaentwicklung neu. Unternehmen wie Estée Lauder nutzen KI für maßgeschneiderte Duftempfehlungen und eröffnen gleichzeitig Innovationszentren wie das Fragrance Atelier in Paris. Givaudans Digital Factory, ebenfalls in Paris, steht als Zeugnis dieser Entwicklung und verfügt über modernste kollaborative Räume und Werkzeuge wie das Mini Scent Piano, das Sinneserlebnisse auf ein neues Niveau hebt. Der Wunsch nach Individualisierung beschränkt sich nicht auf Premiumsegmente. Der Trendbericht 2025 von AI Palette betont Hyper-Personalisierung als zentralen Trend und hebt Funktionen wie Allergeenerkennung und maßgeschneiderte Ernährung hervor. Die Generation Z mit ihrer Vorliebe für einzigartige und fantasievolle Aromen steht an der Spitze dieser Nachfrage, weiter angeheizt durch die rasante Natur sozialer Medien. Diese Kombination aus Technologie erleichtert nicht nur kleinere Chargenproduktionen, sondern beschleunigt auch den Markteintritt dieser maßgeschneiderten Lösungen und macht einst exklusive personalisierte Produkte einem breiteren Publikum zugänglich.

Expansion der Verarbeitungslebensmittel- und Getränkeindustrie

Im Jahr 2023 importierte Spaniens Lebensmittelverarbeitungssektor landwirtschaftliche Produkte aus den USA im Wert von 2,2 Milliarden USD. Prognosen deuten darauf hin, dass Spaniens Agrar-Lebensmittelsektor im Jahr 2025 um 4 % wachsen wird, angetrieben durch eine starke Nachfrage nach Aromierungszutaten, wie vom USDA Foreign Agricultural Service vermerkt[1]USDA Foreign Agricultural Service, "Jährlicher Bericht zu Lebensmittelverarbeitungszutaten", usda.gov. Spanische Hersteller in der Verarbeitungslebensmittelindustrie profitieren bei energieintensiven Aromierungsprozessen von einem Wettbewerbsvorteil dank niedrigerer Energiekosten im Vergleich zu globalen Mitbewerbern, wie CaixaBank Research hervorhebt. Die innovativen Salz- und Zuckerreduktionsmethoden von Kerry Group steigern die Margen, wobei die EBITDA-Margen im ersten Halbjahr 2025 16,1 % erreichten. Dieser Anstieg kommt, da Einzelhändler strengere Standards für Zuckerzusätze und Salzgehalt einführen. Mit der Expansion des Verarbeitungslebensmittelsektors steigt die Nachfrage nach fortschrittlichen Aromierungssystemen. Diese Systeme überdecken nicht nur Fehlaromen aus neu formulierten Produkten, sondern stellen auch sicher, dass diese für Verbraucher ansprechend bleiben. Unternehmen, die auf natürliche Maskierungsmittel und Geschmacksverstärkungstechnologien spezialisiert sind, stehen am meisten zu profitieren, da sie gesündere Produktformulierungen ermöglichen, ohne auf Geschmack zu verzichten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge europäische Vorschriften zur Verwendung von Zusatzstoffen | -0.8% | EU-weit, besonders in Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohstoffpreise | -0.6% | Globale Auswirkungen, besonders ausgeprägt in Mittelmeerregionen | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Skalierung neuer nachhaltiger oder biotechnologisch gewonnener Inhaltsstoffe | -0.4% | Biotechnologiezentren in Nordeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Gesundheitsbedenken hinsichtlich der Verwendung von künstlichen Aromen | -0.5% | EU-weite Verschiebung der Verbraucherstimmung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge europäische Vorschriften zur Verwendung von Zusatzstoffen

Das Verbot der Europäischen Union für künstliche Raucharomen betrifft Verkäufe in Höhe von rund 34,91 Milliarden USD. Den Herstellern bleiben lediglich zwei Jahre, um Produkte mit diesen Zusatzstoffen neu zu formulieren, während traditionelle Rauchalternativen eine fünfjährige Auslaufphase erhalten. Die Identifizierung von Genotoxizität durch die EFSA in acht primären Raucharomaprodukten unterstreicht die zunehmend strengen Sicherheitsbewertungen der EU und schafft Unsicherheit für Unternehmen, die neue synthetische Inhaltsstoffe entwickeln, wie die Europäische Kommission hervorhebt[2]Europäische Kommission, "Informationen zum Verfahren zur Erneuerung bestehender Genehmigungen für Raucharomen", www.food.ec.europa.eu. Die neue EU-Verordnung 2023/1545 erweitert die Kennzeichnungspflichten für Duftstoffallergene auf 56 Inhaltsstoffe, mit Compliance-Fristen bis Juli 2026 für bestehende Produkte und Juli 2028 für neue Formulierungen. Diese regulatorischen Druckfaktoren verschaffen Unternehmen mit starken natürlichen Inhaltsstoffportfolios einen Wettbewerbsvorteil, während sie erhebliche Neuformulierungskosten für diejenigen auferlegen, die von synthetischen Alternativen abhängig sind. Die Verschiebung des regulatorischen Umfelds hin zu Vorsorgeprinzipien deutet auf eine anhaltende Verschärfung der Genehmigungsverfahren hin, die etablierte natürliche Inhaltsstoffe gegenüber neuartigen synthetischen Verbindungen bevorzugt.

Volatilität der Rohstoffpreise

Zwischen Januar und Juli 2024 exportierte Madagaskar 4.300 Tonnen Vanille und übertraf die weltweite Nachfrage um fast 50 %. Dieses Überangebot hat zu historisch niedrigen Preisen für industrielle Vanille geführt. Auf dem Kakaomarkt wird das Angebot im Jahr 2024 voraussichtlich um 11 % hinter der Nachfrage zurückbleiben, wobei die Preise im vergangenen Jahr aufgrund des Triebsterbe-Virus und des illegalen Goldabbaus in wichtigen Produktionsregionen um rund 300 % gestiegen sind. Klimaereignisse stören die Orangensaftmärkte und beeinflussen sowohl die Verfügbarkeit als auch die Preisgestaltung von Aromierungszutaten auf Zitrusbasis. Diese Volatilität veranlasst Aromenhersteller, alternative Beschaffungsstrategien zu erkunden und in synthetische oder biotechnologisch gewonnene Substitute zu investieren, was zu höheren F&E-Kosten und einer erhöhten Komplexität der Lieferkette führt. Unternehmen mit diversifizierten Inhaltsstoffportfolios und flexiblen Formulierungsfähigkeiten sind besser aufgestellt, um Rohstoffpreisschocks standzuhalten. Demgegenüber stehen diejenigen, die von einzelnen natürlichen Inhaltsstoffen abhängig sind, unter Margendruck und dem Risiko von Lieferkettenunterbrechungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Natürliche Inhaltsstoffe treiben Premiumpositionierung voran

Im Jahr 2025 halten natürliche Inhaltsstoffe einen Marktanteil von 42,78 % und werden bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen. Dieses Wachstum spiegelt die Bereitschaft der Verbraucher wider, einen Aufpreis für sauber gekennzeichnete Produkte zu zahlen, unterstützt durch regulatorische Förderung nachhaltiger Optionen. Fortschritte in der Biotechnologie treiben dieses Segment weiter voran. Beispielsweise hat die Universität Newcastle hocheffiziente Biokatalysatoren für die lösungsmittelfreie Produktionsweise von Aromatestern entwickelt und damit das Potenzial für nachhaltige Herstellung aufgezeigt. Andererseits unterliegen synthetische Inhaltsstoffe einer strengeren regulatorischen Kontrolle. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat, wie von Food Compliance International angemerkt, mehrere Aromierungsstoffe von der Unionsliste gestrichen, darunter 2-Phenylpent-2-enal und bestimmte Thiazolinverbindungen. Naturidentische Inhaltsstoffe bieten einen Mittelweg, da sie Kostenvorteile gegenüber natürlichen Alternativen bieten und gleichzeitig die regulatorischen Herausforderungen synthetischer Verbindungen vermeiden.

Biotechnologisch gewonnene Inhaltsstoffe sind aufgrund der sich entwickelnden EU-Definition von natürlichen Aromen mit Unsicherheiten behaftet. Der Ständige Ausschuss für Pflanzen, Tiere, Lebens- und Futtermittel prüft, ob von gentechnisch veränderten Mikroorganismen produzierte Aromen als „natürlich” eingestuft werden sollten. Diese regulatorische Unklarheit beeinflusst Investitionsentscheidungen und Marktstrategien, insbesondere für Unternehmen, die sich auf fermentationsbasierte natürliche Alternativen konzentrieren. Die Verschiebung hin zu natürlichen Inhaltsstoffen beschleunigt sich, wie von großen Akteuren wie Symrise demonstriert, die eine 95%ige nachhaltige Beschaffung von Rohstoffen erreicht haben und damit die Skalierbarkeit und kommerzielle Tragfähigkeit von Strategien für natürliche Inhaltsstoffe beweisen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssigdominanz durch Pulverinnovation herausgefordert

Im Jahr 2025 halten flüssige Formulierungen einen Marktanteil von 33,65 %, was auf ihre einfache Einbindung in Getränke und ihre überlegene Sinnesleistung in Körperpflegeprodukten zurückzuführen ist. Unterdessen verzeichnen Pulverformulierungen bis 2031 ein Wachstum mit einer CAGR von 5,31 %, angetrieben durch ihre Stabilität und Kostenvorteile in industriellen Anwendungen. Die Expansion des Pulversegments wird durch Innovationen in der Mikroverkapselungstechnologie unterstützt, die eine kontrollierte Freisetzung und verbesserte Haltbarkeitsstabilität für empfindliche Aromaverbindungen ermöglichen. Die Markteinführung der BioSymphony-Plattform von Sensient Technologies unterstreicht Fortschritte bei natürlichen Aromalösungen und adressiert Herausforderungen im Zusammenhang mit der Maskierung von Inhaltsstoffen und der Geschmacksbalancierung in verschiedenen Anwendungen.

Mikroverstapelte Formulierungen sind das am schnellsten wachsende Untersegment innerhalb der Pulveranwendungen und bieten Schutz für flüchtige Verbindungen sowie Zeitfreisetzungsfunktionalität in Functional Foods und Nahrungsergänzungsmitteln. Die Akzeptanz dieser Technologie nimmt zu, da Hersteller bestrebt sind, Produkte durch verbesserte Sinneserlebnisse und funktionale Vorteile zu differenzieren. Flüssige Formulierungen dominieren weiterhin Premium-Duftstoffanwendungen, wo ihre unmittelbare Sinneswirkung und komplexen Duftprofile höhere Kosten und Handhabungsherausforderungen rechtfertigen. Die Wahl des Formats hängt zunehmend von spezifischen Anwendungsanforderungen ab: Pulver gewinnen in kostensensiblen industriellen Anwendungen an Bedeutung, während Flüssigkeiten ihre Dominanz in Premium-Verbrauchermärkten behalten.

Nach Anwendung: Körperpflege überholt traditionelle Lebensmittelanwendungen

Körperpflege und Kosmetik werden bis 2031 voraussichtlich mit einer CAGR von 6,29 % wachsen und damit das Getränkesegment übertreffen, das im Jahr 2025 einen Marktanteil von 22,05 % halten soll. Der Duftstoffmarkt in Westeuropa verzeichnet ein starkes Wachstum mit einer erwarteten CAGR von 4 % für den Zeitraum 2023–2028, angetrieben durch Premiumisierungstrends und zunehmende Nachhaltigkeitsanforderungen, wie von Perfumer & Flavorist hervorgehoben. Premiumduftstoffe dominieren den Markt und machen 83 % des europäischen Duftstoffsektors aus; im Jahr 2023 wurde ein signifikantes Jahreswachstum von 12 % verzeichnet. Dieses Wachstum spiegelt die Bereitschaft der Verbraucher wider, in Produkte zu investieren, die persönlichen Ausdruck und Wohlbefinden betonen. Darüber hinaus unterstützt die zunehmende Attraktivität von unisex Duftstoffen und kleineren Mehrfachverpackungsoptionen das Duftexperimentieren, insbesondere bei Verbrauchern der Generation Z, die maßgeschneiderte Erlebnisse suchen.

Lebensmittel- und Getränkesektoren stehen aufgrund gesundheitsorientierter Neuformulierungen unter Margendruck. Zum Beispiel hat das 10%ige Zuckerreduktionsziel des Verbands der europäischen Getränkehersteller einen Bedarf an fortschrittlichen Maskierungs- und Verstärkungstechnologien geschaffen. Während Milchprodukt- und Backwarensektoren vom Clean-Label-Trend profitieren, stehen Fleischprodukte vor Herausforderungen, insbesondere durch regulatorische Fragen im Zusammenhang mit dem Verbot von Raucharomen. Obwohl das Getränkesegment einen bedeutenden Marktanteil hält, hinken seine Wachstumsraten aufgrund von Kommoditisierungsdruck und regulatorischen Einschränkungen hinter der Körperpflege zurück. Unterdessen gewinnen aufkommende Möglichkeiten in Sektoren wie Haushaltspflege und Feinparfümerie an Bedeutung, da Hersteller Duftstoffanwendungen ausweiten, um multisensorische Markenerlebnisse jenseits traditioneller Kategorien zu bieten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hält Deutschland einen Marktanteil von 25,30 % und unterstreicht damit seine fortschrittliche chemische und pharmazeutische Infrastruktur, eine starke Einhaltung regulatorischer Vorschriften und die Verbraucherpräferenz für hochwertige natürliche Inhaltsstoffe. Während Deutschland von einer robusten Industrienachfrage und der Nähe zu den F&E-Zentren großer Aromenhersteller profitiert, wird sein Wachstum durch Marktreife und wirtschaftliche Herausforderungen, die den Verbraucherausgaben betreffen, eingeschränkt. Spanien ist jedoch der am schnellsten wachsende Markt mit einer bis 2031 prognostizierten CAGR von 6,12 %. Dieses Wachstum wird durch Spaniens expandierende Lebensmittelverarbeitungsindustrie und wettbewerbsfähige Energiekosten angetrieben, die einen Produktionsvorteil gegenüber anderen europäischen Regionen bieten. Darüber hinaus soll das erwartete Wachstum des spanischen Pharmaziesektors um 5 % im Jahr 2025 und um 7 % im Jahr 2026 die Nachfrage nach hochwertigen Aromierungszutaten ankurbeln, insbesondere in Nahrungsergänzungsmittelanwendungen.

Frankreich bleibt als globales Zentrum für Duftstoffinnovation führend. Wichtige Akteure wie Estée Lauder und Givaudan tätigen erhebliche Investitionen in Paris und errichten Einrichtungen wie das Fragrance Atelier und die Digital Factory, um Frankreichs Expertise in der Parfümerie und sein Luxusmarken-Ökosystem zu nutzen. Italiens Duftstoffmarkt floriert im Segment der künstlerischen Parfümerie, das mittlerweile über 2 % des Schönheitsmarkts ausmacht. Unternehmen wie Lumson erschließen den Duftstoffverpackungsbereich, um vom globalen Wachstum des Segments von 10,2 % zu profitieren. Unterdessen bleiben die Märkte im Vereinigten Königreich, in den Niederlanden und in Belgien trotz handelsbedingter Herausforderungen durch den Brexit stabil. Die Niederlande profitieren von ihrer Rolle als europäisches Verteilungszentrum, während Belgien seine Expertise in der Chemieindustrie nutzt. Russlands Markt bleibt durch geopolitische Spannungen und Sanktionen eingeschränkt, was Chancen für andere osteuropäische Märkte schafft, umgeleitete Nachfrage aufzufangen. Die Kategorie „Rest Europas” zeigt unterschiedliche Leistungen: Die nordischen Länder führen bei Nachhaltigkeitsinitiativen, während osteuropäische Märkte ein starkes Wachstumspotenzial aufweisen, da sich die Verbraucherpräferenzen zunehmend an westeuropäischen Trends orientieren. Darüber hinaus bietet die regionale Regulierungsharmonisierung im Rahmen von EU-Rahmenwerken Unternehmen mit paneuropäischen Aktivitäten einen Wettbewerbsvorteil. Der Erfolg in kulturell eigenständigen Segmenten, wie traditionellen Lebensmitteln und regionalen Duftstoffpräferenzen, erfordert jedoch ein tiefes Verständnis der lokalen Marktdynamik.

Regulatorisches Umfeld

Der europäische Markt für Aromen und Duftstoffe operiert im Rahmen eines EU-weiten Zulassungs- und Sicherheitsrahmens unter der Federführung der Europäischen Kommission, wobei die wissenschaftliche Risikobewertung von der EFSA geleitet wird. Für Lebensmittelaromen regeln die Verordnung (EG) Nr. 1334/2008 und das gemeinsame Zulassungsverfahren gemäß Verordnung (EG) Nr. 1331/2008 die Unionsliste und den Marktzugang, wobei regelmäßige Aktualisierungen der Liste Reformulierungs- und Innovationspläne beeinflussen. Im Juni 2025 änderte die Durchführungsverordnung (EU) 2025/1112 der Kommission Anhang I, um zusätzliche Aromastoffe zuzulassen, darunter Naringenin (FL-Nr. 16.132), was die Notwendigkeit einer dossiergestützten Compliance vor der Vermarktung unterstreicht.

Im Januar 2026 aktualisierten die Verordnungen (EU) 2026/172 und (EU) 2026/175 der Kommission Anhang I weiter durch Hinzufügung neuer Aromastoffe, wodurch der regulatorische Wandel für F&E- und Regulatory-Affairs-Teams in kurzen Zyklen fortbesteht. Für Zusatzstoffe und verwandte funktionale Systeme, die neben Aromen verwendet werden, führte die Verordnung (EU) 2026/196 der Kommission Übergangsbestimmungen ein, darunter „Verwendung bis zur Erschöpfung der Bestände“ für Produkte, die vor dem 18. August 2026 rechtmäßig auf den Markt gebracht wurden, für mehrere Hydrokolloide, was sich auf Zutatenspezifikationen und Beschaffung auswirkt. Daneben unterliegen Primärprodukte für Raucharomen kategoriespezifischen Fristen für das Inverkehrbringen, darunter der 01. Juli 2026 für bestimmte Verwendungen, was die Zeitpläne für Reformulierungsprogramme bei Fleisch- und herzhaften Produkten verschärft, die auf Rauchnoten und Alternativen angewiesen sind.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit landwirtschaftlichen und petrochemischen Ausgangsstoffen, durchläuft Extraktion (ätherische Öle, Botanicals, Zitrusfrüchte), Fermentation oder Biokonversion sowie chemische Synthese zu Aromachemikalien. Anschließend geht sie über zu zusammengesetzten Aroma- und Duftstoffmischungen und endet mit anwendungsspezifischen Verabreichungsformen, einschließlich Flüssigkeiten, Pulver und mikroverkapselten Systemen. Importe wichtiger Naturstoffe und Derivate versorgen europäische Verarbeitungscluster, wobei die Niederlande über Rotterdam als wichtiger Eingangs- und Umschlagpunkt fungieren, während Deutschland und Frankreich groß angelegte Synthese-, Destillations- und Compoundierungskapazitäten für Kunden aus den Bereichen Lebensmittel, Körperpflege und Haushaltspflege beherbergen.

Die Wertschöpfung im Midstream-Bereich konzentriert sich auf Formulierung, Sensorikwissenschaft, regulatorische Dokumentation und Anwendungslabore, die Systeme für Zucker- und Salzreduktion, Allergenbeschränkungen und Stabilitätsanforderungen bei Getränken, Backwaren und Körperpflegeprodukten anpassen. Compliance- und Datenanforderungen prägen zunehmend die Lieferantenqualifizierung und Dokumentationsabläufe, die sich über EFSA-Anforderungen für Lebensmittelanwendungen bis hin zu Sicherheitsprozessen für Duftstoffanwendungen erstrecken, die von Gremien wie der IFRA koordiniert werden; im Juni 2026 schloss die IFRA ihre Konsultation zum 52. Amendment ab, was den Rhythmus der Standardaktualisierungen unterstreicht, die sich auf Reformulierung, Management eingeschränkter Materialien und Kundenspezifikationen auswirken. Nachgelagert kombiniert die Distribution die direkte Belieferung von Schlüsselkunden mit regionalen Mischern und Distributoren, während logistische Resilienz und Mehrfachbezugsquellen aufgrund der Abhängigkeit von importierten Naturstoffen und der Notwendigkeit, die Rückverfolgbarkeit über mehrstufige Lieferantennetzwerke aufrechtzuerhalten, zentral bleiben.

Wettbewerbslandschaft

Der europäische Aromen- und Duftstoffmarkt weist eine moderate Fragmentierung auf und eröffnet damit Raum für Konsolidierung und Nischenspezialisierung. Die jüngste Fusion von DSM und Firmenich, die zu einem Unternehmen mit einem Wert von 14,32 Milliarden USD führte, das in über 60 Ländern tätig ist, unterstreicht die Skalenvorteile, die für die Bewältigung komplexer regulatorischer Landschaften und die Förderung von Biotechnologieinnovationen unerlässlich sind. Große Akteure setzen zunehmend auf vertikale Integration; so hat beispielsweise Givaudans Akquisition von b.kolormakeup & skincare nicht nur den Umsatz um 95,69 Millionen USD gesteigert, sondern auch die Fähigkeiten im Bereich Schönheitsformulierung und -produktion verbessert.

Im Wettbewerb um einen Wettbewerbsvorteil sticht die Technologieübernahme heraus. Unternehmen investieren in digitale Werkzeuge für die Aromaentwicklung und nutzen KI für personalisierte Angebote. Symrises Vorstoß in die digitale Transformation und seine strategischen Investitionen in spezialisierte Biotechnologieunternehmen unterstreichen die überragende Bedeutung technologischer Kompetenz, um wettbewerbsfähig zu bleiben. Es gibt eine wachsende Nachfrage nach biotechnologisch gewonnenen natürlichen Inhaltsstoffen, maßgeschneiderten Formulierungsdienstleistungen und umweltfreundlichen Verpackungslösungen.

Mane beispielsweise schafft eine Nische, indem es seine familienorientierte Kultur und ethischen Standards betont und sich damit von seinen größeren Mitbewerbern abhebt. Der Markt bevorzugt zunehmend Akteure mit robuster regulatorischer Compliance, nachhaltiger Beschaffung und Innovationen bei natürlichen Inhaltsstofftechnologien. Im Gegensatz dazu kämpfen diejenigen, die auf traditionelle synthetische Inhaltsstoffe spezialisiert sind, mit schrumpfenden Margen und schwindenden Marktanteilen.

Marktführer im europäischen Aromen- und Duftstoffbereich

International Flavors & Fragrances

Symrise AG

Sensient Technologies Corporation

DSM-Firmenich

Givaudan SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische Veränderungen und Reformulierungsfristen eröffnen Spielraum für Alternativen sowohl im Lebensmittel- als auch im Körperpflegebereich, insbesondere dort, wo eingeschränkte oder auslaufende Inhaltsstoffe sensorische und kennzeichnungsbezogene Anpassungen erfordern. Die Frist für das Inverkehrbringen bestimmter Primärprodukte für Raucharomen in spezifischen Lebensmittelkategorien am 01. Juli 2026 beschleunigt die Nachfrage nach Rauchersatzlösungen, Maskierungssystemen und prozesskompatiblen Aromamodulatoren, die Herstellern helfen, vertraute Geschmackssignale beizubehalten und gleichzeitig die EU-Anforderungen zu erfüllen. Parallel dazu halten laufende Aktualisierungen der Unionsliste der Aromen durch die Januar-2026-Änderungen, einschließlich der Verordnungen (EU) 2026/172 und 2026/175, die Chancen für Unternehmen offen, die neu zugelassene Substanzen in skalierbare, kundenfertige Formulierungen umsetzen können.

Kapazitätserweiterungen und die Lokalisierung der Fertigung in zentralen Hubs schaffen Chancen im Zusammenhang mit Versorgungssicherheit, Verfügbarkeit von Naturstoffen und schnellerer gemeinsamer Kundenentwicklung. Im April 2026 nahm BASF die kommerzielle Produktion von Menthol und Linalool in neuen Anlagen im Weltmaßstab in Ludwigshafen auf, was die regionale Verfügbarkeit hochvolumiger Aromachemikalien unterstützt, die in Duft- und angrenzenden Aromaanwendungen eingesetzt werden. Die Investitionsdynamik in der französischen Duftstoffherstellung deutet ebenfalls auf eine wachsende nachgelagerte Nachfrage und Partnerschaftspotenzial für Zutatenlieferanten und Compoundeure hin, einschließlich der Eröffnung einer neuen 30.000 Quadratmeter großen Duftstoffproduktionsanlage von CHANEL in Venette im Juni 2026. Daneben verstärken Infrastrukturprojekte für Naturstoffe wie Givaudans angekündigte Investition zum Bau von Campus 52 in Grasse die Nachfrage nach rückverfolgbaren Naturstoffen, biobasierten Materialien und konformer Dokumentation, die die Qualifizierungszeit für große Markeninhaber verkürzen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Givaudan gab eine Vereinbarung zum Erwerb einer Mehrheitsbeteiligung am in Barcelona ansässigen Duftstoffhaus Eurofragance bekannt. Der Schritt erweitert die Position von Givaudan im Bereich Feindüfte und stärkt den Zugang zu einem schnelllebigen Kundenstamm in Spanien und anderen Exportmärkten. Er spiegelt auch die anhaltende Konsolidierung unter den globalen Marktführern wider, um kreative Fähigkeiten und die Kundenreichweite in Europa zu erweitern.

- Mai 2026: Symrise hielt eine Grundsteinlegungszeremonie für die zweite Bauphase seines Logistikzentrums in Holzminden, Deutschland, ab, unterstützt durch eine Investition von 25 Millionen EUR. Die Erweiterung erhöht die Logistikkapazität und verbessert die Versorgungssicherheit sowohl für Lebensmittel- als auch für Duftstoffzutaten für europäische Kunden. Sie unterstützt zudem kürzere Vorlaufzeiten und eine engere Bestandskontrolle, da Kunden höhere Servicelevel und Dokumentationsbereitschaft fordern.

- März 2024: dsm-firmenich weihte zwei Produktionsanlagen in Castets, Frankreich, für Parfümeriezutaten ein, darunter eine dedizierte Einheit für den biologisch abbaubaren Moschusstoff Habanolide. Die zusätzliche Kapazität stärkt die regionale Fertigungstiefe für spezialisierte Duftstoffzutaten und unterstützt nachhaltigkeitsorientierte Produktportfolios. Die Ansiedlung der Produktion in Frankreich stärkt zudem die Nähe zu wichtigen Parfümerie-Ökosystemen und großen Markeninhabern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Aromen und Duftstoffen, die in ganz Europa verkauft und zur Herstellung von Konsum- und Industrieendprodukten verwendet werden, wobei die Nachfrage aus den Bereichen Lebensmittel und Getränke, Körperpflege, Kosmetik, Haushaltspflege und Feinparfümerie stammt.

Ausschlüsse des Anwendungsbereichs: Wir schließen den Einzelhandelswert von Fertiglebensmitteln, Getränken, Parfüms und Toilettenartikeln aus, ebenso wie Verpackungs- und Lohnfertigungsdienstleistungen, sofern diese nicht als Teil der Aroma- oder Duftstofflieferung bepreist werden.

Übersicht der Segmentierung

- Typ

- Synthetisch

- Natürlich

- Naturidentisch

- Form

- Pulver

- Flüssig

- Mikroverkapselt

- Anwendung

- Lebensmittel und Getränke

- Milchprodukte

- Backwaren und Süßwaren

- Snacks und herzhafte Produkte

- Fleischprodukte

- Getränke

- Sonstige Typen

- Körperpflege und Kosmetik

- Sonstige Anwendungen (Haushaltspflege, Feinparfümerie)

- Lebensmittel und Getränke

- Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Niederlande

- Belgien

- Russland

- Rest Europas

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Faktenbasis für Nachfragesignale auf europäischer Ebene zu erstellen und das Modell länderübergreifend konsistent zu halten. Wir zogen öffentliche Statistiken und Dokumentationen heran, wie z. B. Eurostat-Fertigungs- und Handelsreihen, die Chemikalien- und Lebensmittelinformationsportale der Europäischen Kommission, UN-Comtrade-Handelstabellen und OECD-Branchenindikatoren, und glichen diese anschließend mit den in relevanten Industriestandards verwendeten Produktdefinitionen ab.

Um Angebots- und Nachfragelogik zu verknüpfen, überprüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und öffentliche Nachhaltigkeitsberichte, gefolgt von Websites von Verbänden und seriöser Presseberichterstattung über Kapazitätsänderungen und Regulierung. Bei Bedarf nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten, um Richtungsbewegungen zu validieren und Preis- sowie Beschaffungsänderungen zu plausibilisieren. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls verwendet, um die Datenpunkte im Aufbau zu erfassen, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Primärinput stammte aus Interviews und kurzen Umfragen mit Rohstofflieferanten, Aroma- und Duftstoffmischern, Distributoren sowie Beschaffungs- oder Produktverantwortlichen bei Endverwendungsherstellern in ganz Europa. Wir nutzten diese Gespräche, um Anwendungsmischungen, typische Preisbewegungen (einschließlich der Spannen zwischen natürlichen und synthetischen Stoffen) und Substitutionsverhalten zu prüfen und anschließend zu bestätigen, ob länderspezifische Verschiebungen struktureller oder vorübergehender Natur waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | |

| Mittleres Segment: 48% | Funktions-/Abteilungsleiter: 41% | |

| Kleinere Akteure: 18% | Manager: 47% |

Marktdimensionierung und Prognose

Die zentrale Dimensionierungslogik verwendet einen Top-down-Ansatz, bei dem die europäische Nachfrage aus Indikatoren für die Endverwendungsproduktion und Handelskontext rekonstruiert und anschließend auf Basis der Anwendungsintensität auf Aromen und Duftstoffe verteilt wird. Nachdem diese Struktur stand, überprüften wir sie mit selektiven Bottom-up-Näherungen, wie z. B. stichprobenartigen Aufteilungen der Lieferantenumsätze, Kanalgesprächen und einfachen Berechnungen von Volumen mal durchschnittlichem Verkaufspreis für gängige Formen. Anschließend passten wir die Gesamtwerte an, wo die beiden Sichtweisen nicht übereinstimmten.

Zu den im Modell verwendeten Eingaben gehörten Trends bei der Produktion von Lebensmitteln und Getränken, Produktionssignale für Körperpflege und Haushaltspflege, Import- und Exportströme für relevante Zubereitungen, die Verschiebung des Verhältnisses von Natur- zu Synthetikstoffen sowie die beobachtete Entwicklung der durchschnittlichen Verkaufspreise nach Form (flüssig, pulverförmig und mikroverkapselt) und nach Anwendung. Wo sich Lücken für kleinere Länder ergaben, wurden Verhältnisse anhand ähnlicher Märkte mit bekannter Fertigungsstruktur abgeleitet und durch lokale Handels- und Distributorenrückmeldungen validiert.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich Preis- und Reformulierungszyklen in diesem Bereich schnell ändern können. Die Szenarien basierten auf vereinbarten Primärsicht-Bandbreiten für die Weitergabe der Rohstoffinflation, die Akzeptanz natürlicher und naturidentischer Lösungen sowie die erwartete Nachfrage nach verpackten Lebensmitteln, Kosmetika und Haushaltsproduktmengen über den Prognosezeitraum.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Länderaufteilungen, Anwendungsanteilen und plausiblen Preisbändern gegengeprüft und anschließend auf Sprünge untersucht, die nicht mit bekannten Ereignissen übereinstimmten. Bei zu großen Abweichungen öffneten wir die Annahme erneut, überprüften den Datenpfad und führten gezielte erneute Kontakte mit Branchenbefragten durch, bevor die Freigabe erfolgte.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen wie größeren Regulierungsänderungen, umfangreichen Kapazitätserweiterungen oder starken Währungs- und Inputkostenschwankungen ausgelöst. Vor der Veröffentlichung wird der letzte Durchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten, die weiterhin mit dem festgelegten Umfang und der Modelllogik übereinstimmt.

Vergleich der Marktgröße für Aromen und Duftstoffe in Europa von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Aromen und Duftstoffe in Europa können sich unterscheiden, selbst wenn der Themenname identisch erscheint, hauptsächlich weil jede Studie ihren eigenen Stichtag, ihr Timing für die Währung und ihre Einbeziehungsgrenze für Aromachemikalien, naturidentische Inputs und nachgelagerten Wert wählt.

In dieser Studie wird die Abweichung meist dadurch erklärt, wie schnell durchschnittliche Verkaufspreise aktualisiert und anhand aktueller Vertragsgespräche sowie Import- und Exportpreissignale neu validiert und anschließend unter Beibehaltung konsistenter zeitlicher Vorgaben in USD umgerechnet werden. Diese aktualisierungsorientierte Disziplin ist ein Hauptgrund dafür, dass die Zahl von Mordor Intelligence über einigen älteren oder langsamer aktualisierten Schätzungen liegt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,58 Milliarden USD (2026) | |

| Branchenverlag A | 9,26 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster, und der Preisaufbau ist nach Anwendung weniger transparent, was die Gesamtwerte für Europa unterschätzen kann, wenn sich Naturprämienmischungen und formbezogene ASP-Schritte schnell ändern. |

| Globaler Verlag B | 6,70 Milliarden USD (2024) | Berichtet über ein früheres Basisjahr und eine engere Produktabgrenzung, die natürliche Aromen und Duftstoffe sowie Aromachemikalien betont, wodurch Teile des breiteren Anwendungsnachfragepools, der in anderen europaweiten Gesamtwerten verwendet wird, ausgelassen werden können. |

Insgesamt zeigt die Benchmark-Tabelle, dass die größten Unterschiede aus der Jahresausrichtung und dem, was innerhalb der Marktgrenze gezählt wird, resultieren, gefolgt davon, wie die Preisentwicklung über Anwendungen hinweg behandelt wird. Indem wir die Annahmen an beobachtbare Nachfrageindikatoren binden und bei jeder Aktualisierung dieselben Umrechnungs- und Validierungsschritte wiederholen, halten wir den endgültigen Wert nachvollziehbar und leichter mit realen Branchenbewegungen abgleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Aromen- und Duftstoffmarkt im Jahr 2026?

Er wird im Jahr 2026 auf 11,58 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,46 % einen Wert von 14,4 Milliarden USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Körperpflege- und Kosmetikanwendungen führen mit einer CAGR von 6,29 % und übertreffen damit Lebensmittel- und Getränkeanwendungen.

Warum gewinnen natürliche Inhaltsstoffe Marktanteile?

Regulatorische Verbote bestimmter synthetischer Stoffe und das Verbrauchervertrauen in sauber gekennzeichnete Produkte treiben natürliche Inhaltsstoffe auf einen Marktanteil von 42,78 % und eine CAGR von 5,88 %.

Welches Land verzeichnet das höchste Wachstum?

Spanien wird voraussichtlich mit einer CAGR von 6,12 % expandieren, bedingt durch wettbewerbsfähige Energiekosten und Investitionen in die Lebensmittelverarbeitung.

Seite zuletzt aktualisiert am: