Größe und Marktanteil des europäischen Gewürz- und Würzmittelmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.66 Milliarden US-Dollar |

| Marktgröße (2026) | 9.02 Milliarden US-Dollar |

| Marktgröße (2031) | 11.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Gewürz- und Würzmittelmarktes durch Mordor Intelligence

Die Größe des europäischen Gewürz- und Würzmittelmarktes wurde im Jahr 2025 auf USD 8,66 Milliarden geschätzt und soll von USD 9,02 Milliarden im Jahr 2026 auf USD 11,09 Milliarden bis 2031 wachsen, bei einer CAGR von 4,18 % während des Prognosezeitraums (2026-2031). Dieses Wachstum ist in erster Linie auf sich verändernde Verbraucherpräferenzen zurückzuführen, da Europäer zunehmend gesundheitsbewusster werden und natürliche Zutaten in ihrer Ernährung suchen. Der Markt profitiert auch vom demografischen Wandel, da multikulturelle Gemeinschaften vielfältige kulinarische Traditionen in die Region einbringen. Die Nachfrage nach biologischen und Clean-Label-Produkten bleibt robust und spiegelt das wachsende Interesse der Verbraucher an transparenten und natürlichen Lebensmittelzutaten wider. Europäische Verbraucher erkennen Kräuter und Gewürze nicht mehr nur als Geschmacksverstärker, sondern als funktionelle Zutaten, die erhebliche gesundheitliche Vorteile bieten, darunter antioxidative Eigenschaften, entzündungshemmende Wirkungen und eine verbesserte Verdauung. Diese Wahrnehmung hat Herstellern geholfen, Premiumpreisstrategien auch in wirtschaftlich schwierigen Zeiten aufrechtzuerhalten. Der expandierende Conveniencefood-Sektor und das Segment der verzehrfertigen Mahlzeiten sowie neue Regulierungsrahmen wie die Europäische Union Entwaldungsverordnung (EUDR) und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) veranlassen Hersteller, transparentere und umweltverantwortlichere Beschaffungsnetzwerke aufzubauen. Während größere Branchenakteure mit starken Compliance-Kapazitäten ihre Marktpositionen weiter stärken, tragen Investitionen in Biotechnologie und fortschrittliche Verarbeitungstechniken dazu bei, die Zuverlässigkeit der Lieferkette zu verbessern und eine gleichbleibende Produktqualität auf dem Markt zu gewährleisten.

Wesentliche Erkenntnisse des Berichts

- Nach Art hielten Salz und Salzersatzstoffe 2025 einen Wertanteil von 36,88 %, während Kräuter und Würzmittel bis 2031 voraussichtlich eine CAGR von 5,49 % erzielen werden.

- Nach Kategorie kontrollierten konventionelle Produkte 79,55 % der Verkäufe im Jahr 2025, während biologische Varianten bis 2031 voraussichtlich mit einer CAGR von 5,31 % wachsen werden.

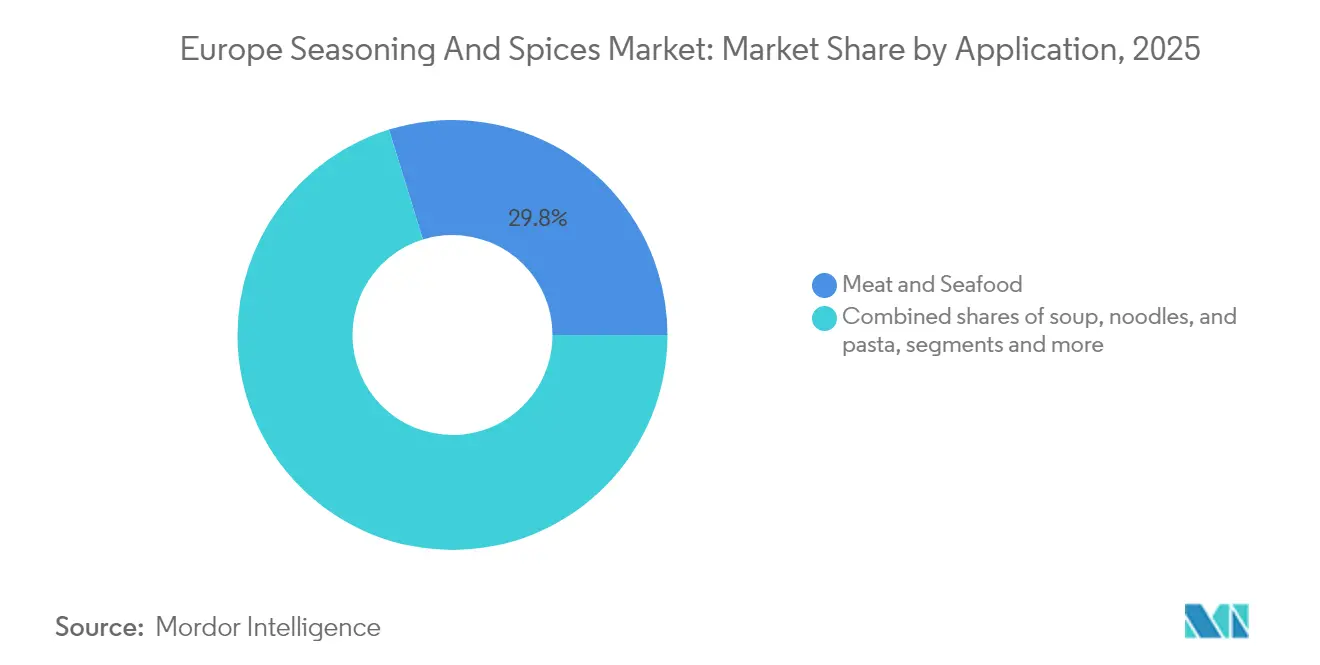

- Nach Anwendung entfielen auf Fleisch und Meeresfrüchte 29,78 % der Nachfrage im Jahr 2025, während herzhafte Snacks bis 2031 voraussichtlich mit einer CAGR von 5,62 % expandieren werden.

- Nach Geographie trug Deutschland 22,64 % der Einnahmen im Jahr 2025 bei, während Italien mit einer CAGR von 5,78 % bis 2031 die schnellste Entwicklung aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Gewürz- und Würzmittelmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach gesünderen und qualitativ hochwertigeren Zutaten | +1.2% | Deutschland, Niederlande, nordische Länder | Mittelfristig (2-4 Jahre) |

| Zunehmende Übernahme multikultureller Ernährungsmuster und internationaler Küchen | +0.8% | Städtische Zentren in Westeuropa, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Trend zu biologischen und Clean-Label-Gewürzen und Würzmitteln | +0.6% | Deutschland, Frankreich, Niederlande, Skandinavien | Langfristig (≥ 4 Jahre) |

| Wachstum in der Convenience-, Koch- und Verarbeitungslebensmittelindustrie | +0.5% | Vereinigtes Königreich, Deutschland, Frankreich, städtische Märkte | Mittelfristig (2-4 Jahre) |

| Fokus auf nachhaltige und umweltbewusste Beschaffungsmethoden | +0.4% | Europaweit, am stärksten in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Tourismus und Migration erweitern die Geschmackspräferenzen | +0.3% | Südeuropa, große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach gesünderen und qualitativ hochwertigeren Zutaten

Europäische Verbraucher betrachten Gewürze zunehmend als funktionelle Zutaten mit gesundheitlichem Nutzen über die bloße Aromatisierung hinaus. Kurkuma (wegen seiner entzündungshemmenden Eigenschaften), Ingwer (für die Verdauungsgesundheit) und Zimt (zur Regulierung des Blutzuckerspiegels) verzeichnen eine wachsende Nachfrage. Diese Verbraucherwahrnehmung ermöglicht Premiumpreise für Gewürze mit nachgewiesenen Wirkstoffgehalten. Einzel-Herkunfts-Kurkuma mit höheren Curcuminkonzentrationen erzielt im Vergleich zu Standardqualitätsvarianten einen Preisaufschlag von 40 %. Deutsche Verbraucher treiben diesen Trend voran, wobei der Verkauf von Bio-Gewürzen aufgrund der Nachfrage nach pestizidfreier Zertifizierung und Lieferkettentransparenz ein erhebliches jährliches Wachstum verzeichnet. Die Positionierung im Bereich Gesundheit und Wellness hebt Gewürze von Massengütern zu Premium-Gesundheitsprodukten an und ermöglicht Margenwachstum entlang der gesamten Wertschöpfungskette. Gesundheitsanspruchsgenehmigungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) bieten regulatorische Unterstützung für das Marketing funktioneller Gewürze, während die Lebensmittelsicherheitsnormen ISO 22000 als Mindestanforderungen für gesundheitsorientierte Produkte dienen.

Zunehmende Übernahme multikultureller Ernährungsmuster und internationaler Küchen

Migrationsmuster und Tourismus haben die europäischen Lebensmittelpräferenzen neu gestaltet und das Verbraucherverhalten in großen Ballungsräumen verändert. Städtische Zentren in Deutschland, Frankreich und den Niederlanden zeigen eine starke Akzeptanz von nahöstlichen (Baharat, Za'atar), nordafrikanischen (Harissa, Ras-el-Hanout) und asiatischen (Gochujang, Miso-basierten) Gewürzmischungen. Der Trend geht über Einwanderergemeinschaften hinaus, da europäische Verbraucher globale Aromen übernehmen, die von Social-Media-Inhalten und internationalen Reiseerfahrungen beeinflusst werden. Restaurantketten bieten nun Fusionsgerichte an, die traditionelle europäische Techniken mit internationalen Gewürzprofilen kombinieren, und fördern so die Mainstream-Nachfrage nach bisher spezialisierten Zutaten. Dieser Wandel hat zu einer Premiumisierung auf dem Markt geführt, wobei authentische importierte Gewürzmischungen im Vergleich zu Standard-europäischen Würzmitteln erhebliche Preisaufschläge erzielen.

Trend zu biologischen und Clean-Label-Gewürzen und Würzmitteln

Der Markt für biologische Gewürze in Westeuropa zeigt weiterhin bemerkenswante Dynamik, mit Wachstumsraten, die dreimal so hoch sind wie bei konventionellen Gewürzen. Das Verbraucherverhalten zeigt eine starke Akzeptanz von Premiumpreisen, wobei Käufer bereit sind, 40-60 % mehr für zertifizierte biologische Produkte zu zahlen. Die Umsetzung der Europäischen Union-Verordnung (EU 2018/848) hat umfassende Zertifizierungsprotokolle etabliert und günstige Bedingungen für etablierte Lieferanten geschaffen, die in ausgefeilte Rückverfolgbarkeitssysteme investiert haben [1]Quelle: Europäische Union, Verordnung (EU) 2018/848 des Europäischen Parlaments und des Rates,

eur-lex.europa.eu. Die wachsende Nachfrage nach Clean-Label-Produkten hat Produktformulierungen verändert, da Hersteller von künstlichen Konservierungsstoffen, Farbstoffen und Geschmacksverstärkern auf natürliche Alternativen umsteigen. Diese Veränderung hat die Verwendung natürlicher Konservierungsmethoden wie Rosmarinextrakte und Zitronensäure-basierte Lösungen erhöht. Als Reaktion darauf führte Syensqo Riza-Rosmarinextrakte ein und bietet Lebensmittelherstellern natürlichen antioxidativen Schutz für verarbeitete Lebensmittel. Dieser Wandel hat Möglichkeiten für Lieferanten zertifizierter biologischer, nicht gentechnisch veränderter und zusatzstofffreier Produkte geschaffen, während traditionelle Hersteller ihre Produktlinien anpassen müssen, um den neuen Marktanforderungen gerecht zu werden. Der Europäische Union (EU) Biomarkt zeigte 2023 nach einem Rückgang im Jahr 2022 eine Erholung, angetrieben durch verbesserte finanzielle Bedingungen der Verbraucher und eine konstante Nachfrage von etablierten Bioprodukt-Konsumenten. Es wird erwartet, dass die meisten EU-Mitgliedstaaten bis 2025 Wachstum verzeichnen werden, wenn auch in einem langsameren Tempo als in den Vorjahren. Frankreich und Deutschland bleiben die größten Biomärkte in der Region [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "EU-Biomarkt beginnt sich zu erholen", apps.fas.usda.gov.

Wachstum in der Convenience-, Koch- und Verarbeitungslebensmittelindustrie

Europäische Verbraucher haben zunehmend Mahlzeiten in Restaurantqualität in Formaten zur Zubereitung zu Hause angenommen, was zu einem erheblichen Wachstum der Conveniencefood-Verkäufe geführt hat. Die wachsende Beliebtheit von Koch-Kits hat die Nachfrage nach eingekapselten und stabilisierten Würzsystemen angeheizt, die präzise Gewürzportionen gewährleisten und den Geschmack über ihre gesamte Haltbarkeit bewahren. Um den sich wandelnden Geschmäckern gerecht zu werden, haben Lebensmittelhersteller kulturübergreifende Geschmackskombinationen eingeführt, wie zum Beispiel italienische Nudelsaucen mit nordafrikanischen Gewürzen und deutsche Würste in Verbindung mit asiatischen Gewürzen. Dieser Wandel hat den Absatz von Gewürzmischungen gegenüber ganzen Gewürzen gesteigert und die Rentabilität des Marktes erhöht. Große Würzmittelunternehmen mit industriellen Mischkapazitäten haben Skaleneffekte bei Beschaffung und Verarbeitung genutzt, um ihre Marktposition zu stärken. Im Jahr 2024 wuchs das Segment der verarbeiteten Lebensmittel in europäischen Convenience-Stores weiter und trug zum regionalen Gesamtumsatz bei. Obwohl das Wachstum in Europa moderat blieb, zogen Aktionen in Kategorien wie Erfrischungsgetränke, Tiefkühlkost, Snacks und verderbliche Waren Käufer mit breiteren Kaufabsichten an, wie etwa „Abendessen für heute”. Diese beworbenen Kategorien machen nun rund 45 % des Umsatzes von Convenience-Stores aus [3]Quelle: NACS, Globale Berichte der Convenience-Store-Branche,

convenience.org.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und komplexe regulatorische Anforderungen | -0.7% | Europaweit, insbesondere in Deutschland und den Niederlanden | Mittelfristig (2-4 Jahre) |

| Begrenzte Verfügbarkeit von biologischen und nachhaltig beschafften Rohstoffen | -0.5% | Nordeuropa, Premiummarktsegmente | Langfristig (≥ 4 Jahre) |

| Technische Herausforderungen bei der Formulierung neuer Gewürzmischungen ohne Beeinträchtigung des Geschmacks | -0.4% | Innovationsorientierte Märkte, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Haltbarkeit, Stabilität und sensorischer Qualität | -0.3% | Exportmärkte, Anwendungen für verarbeitete Lebensmittel | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und komplexe regulatorische Anforderungen

Die Europäische Union Entwaldungsverordnung (EUDR), die 2024 in Kraft tritt, führt umfassende Anforderungen zur Rückverfolgbarkeit der Lieferkette für Gewürzimporte ein. Diese Verordnung verursacht erhebliche Compliance-Kosten für betroffene Lieferanten und beeinträchtigt ihre Betriebskosten und Gewinnmargen. Die Anforderungen betreffen insbesondere Pfeffer-, Zimt- und Muskatnussimporte aus Südostasien, wo Kleinbauernbetriebe keine GPS-verifizierte Zertifizierung zur Entwaldungsfreiheit besitzen. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) verpflichtet in der EU tätige Unternehmen zur Berichterstattung über ökologische und soziale Auswirkungen entlang ihrer Lieferketten, was zu erhöhten Verwaltungs- und Prüfungskosten führt. Diese Vorschriften begünstigen größere Unternehmen mit bestehenden Compliance-Systemen und schaffen gleichzeitig Markteintrittsbarrieren für kleinere Importeure und Spezialgewürzhändler. Die regulatorischen Anforderungen beschleunigen die Marktkonsolidierung, da kleinere Akteure entweder den Markt verlassen oder zu Übernahmezielen für größere, regelkonforme Unternehmen werden.

Begrenzte Verfügbarkeit von biologischen und nachhaltig beschafften Rohstoffen

Der Markt für biologische Gewürze erlebt weltweit weiterhin erhebliche Angebotsengpässe, da zertifiziertes biologisches Ackerland nur einen minimalen Anteil der weltweiten Gewürzanbauflächen ausmacht. In den europäischen Märkten übersteigt die steigende Verbrauchernachfrage nach biologischen Gewürzen beständig die verfügbaren Angebotskapazitäten, was zu beträchtlicher Marktinstabilität führt und komplexe Vertriebsherausforderungen für Verarbeitungsunternehmen schafft. Die Umsetzung von Umwelt-Compliance-Maßnahmen durch Initiativen zur nachhaltigen Beschaffung erfordert, dass Verarbeiter landwirtschaftlichen Gemeinschaften Prämienentschädigungen anbieten, was in der Folge die Rohstoffbeschaffungskosten im Vergleich zu traditionellen Gewürzanbaumethoden erhöht. Diese anhaltenden Angebotseinschränkungen wirken sich insbesondere auf die Premiummarktsegmente aus, in denen sich die biologische Zertifizierung von einem Wettbewerbsvorteil zu einer wesentlichen Markteintrittsvoraussetzung entwickelt hat. Die Situation hat eine komplexe Dynamik zwischen Erzeugern, Verarbeitern und Endmarktanforderungen geschaffen, die die gesamte Lieferkette für biologische Gewürze beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Art: Salzersatzstoffe treiben gesundheitsbewusste Innovationen voran

Der europäische Lebensmittelzutatenmarkt zeigt eine deutliche Verschiebung hin zu gesünderen Alternativen, wobei Salz und Salzersatzstoffe im Jahr 2025 einen erheblichen Marktanteil von 36,88 % innehaben. Dieser Trend korreliert direkt mit dem zunehmenden Bewusstsein der Verbraucher für Bluthochdruck und seine gesundheitlichen Auswirkungen. Die innovative Tastesense-Salztechnologie von Kerry Group hat sich als bemerkenswerte Lösung in diesem Segment etabliert und reduziert den Natriumgehalt erfolgreich um 50 %, während das gewünschte Geschmacksprofil durch eine Kombination aus Kaliumchlorid und natürlichen Geschmacksverstärkern erhalten bleibt.

Das Segment der Kräuter und Würzmittel weist robuste Wachstumsaussichten auf, mit Prognosen, die bis 2031 eine CAGR von 5,49 % anzeigen. Dieses Wachstum ist in erster Linie auf die zunehmende Verbraucherpräferenz für Clean-Label-Produkte und deren damit verbundene Gesundheitsvorteile zurückzuführen. Traditionelle mediterrane Kräuter, darunter Thymian, Basilikum und Oregano, gewinnen weiterhin an Marktakzeptanz, während sich Minze über konventionelle Anwendungen hinaus entwickelt hat und eine starke Präsenz in den Kategorien funktionelle Getränke und Wellnessprodukte aufgebaut hat, was breitere Gesundheitstrends der Verbraucher widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtsankauf erhältlich

Nach Kategorie: Biowachstum beschleunigt sich trotz Premiumpreisen

Der konventionelle Würzmittelmarkt behauptet seine dominante Position mit einem Marktanteil von 79,55 % im Jahr 2025. Diese erhebliche Marktpräsenz resultiert aus gut etablierten Lieferkettennetzwerken, die sich über Jahrzehnte entwickelt haben und es Herstellern ermöglichen, wettbewerbsfähige Preisstrategien in verschiedenen Massenmarktanwendungen aufrechtzuerhalten. Diese traditionellen Würzmittel erfüllen weiterhin die grundlegenden Anforderungen sowohl industrieller Lebensmittelverarbeiter als auch von Einzelhandelsverbrauchern und bieten zuverlässige Qualität zu zugänglichen Preisen.

Das Segment der biologischen Würzmittel verzeichnet ein robustes Wachstum bei einer CAGR von 5,31 % bis 2031, das primär durch europäische Verbraucherpräferenzen angetrieben wird. Diese Verbraucher zeigen eine klare Bereitschaft, Premiumpreise zu zahlen, die 40-60 % höher für zertifizierte biologische Produkte liegen. Die Umsetzung der EU-Öko-Verordnung (2018/848) hat umfassende Zertifizierungsanforderungen eingeführt, die natürlich Lieferanten begünstigen, die in ausgefeilte Rückverfolgbarkeitssysteme investiert haben. Während biologische Würzmittel insbesondere gesundheitsbewusste städtische Verbraucher in Deutschland, den Niederlanden und skandinavischen Ländern ansprechen, sieht das Segment Wachstumsbeschränkungen aufgrund von Angebotsengpässen, da zertifiziertes biologisches Ackerland nur einen kleinen Bruchteil – weniger als 5 % – der weltweiten Gewürzanbaufläche ausmacht.

Nach Anwendung: Herzhafte Snacks entwickeln sich zum Wachstumsmotor

Das Segment Fleisch und Meeresfrüchte hielt im Jahr 2025 einen Marktanteil von 29,78 %, unterstützt durch traditionelle europäische Proteinverbrauchsmuster und etablierte Würzpräferenzen. Dieses Segment profitiert von Premium-Fleischverarbeitungsprodukten, die authentische Gewürzmischungen zur Produktdifferenzierung verwenden. Das Segment der herzhaften Snacks soll bis 2031 mit einer CAGR von 5,62 % wachsen, angetrieben durch neue Geschmacksentwicklungen und Produktformate über Kartoffelchips hinaus. Wesentliche Wachstumsfaktoren sind afrikanische Gewürze, Frucht-Blumen-Kombinationen und globale Straßenimbissaromen.

Das Segment Backwaren und Süßwaren hält eine konstante Nachfrage nach Zimt, Vanille und Kardamom aufrecht, während das Segment Suppe, Nudeln und Teigwaren mit der Ausweitung von Conveniencefood wächst. Das Segment Soßen, Salate und Dressings zeigt Wachstum durch ethnische Fusionstrends, insbesondere durch die breitere Akzeptanz von Harissa, Za'atar und asiatischen Würzmitteln. Zusätzliche Anwendungen in Getränken und funktionellen Lebensmitteln bieten neue Möglichkeiten, insbesondere für Gewürze wie Kurkuma und Ingwer mit adaptogenen Eigenschaften. Diese vielfältige Anwendungsbreite spiegelt die zunehmend anspruchsvollen Geschmackspräferenzen europäischer Verbraucher und ihre Offenheit gegenüber globalen Aromen in allen Lebensmittelkategorien wider.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtsankauf erhältlich

Geografische Analyse

Deutschlands dominante Position auf dem europäischen Gewürzmarkt mit einem Anteil von 22,64 % im Jahr 2025 geht auf die gut etablierte Lebensmittelverarbeitungsindustrie und eine anspruchsvolle Verbraucherbasis zurück, die qualitativ hochwertige Zutaten mit nachgewiesener Herkunft priorisiert. Deutsche Verbraucher haben eine starke Neigung zu biologisch und nachhaltig angebauten Gewürzen entwickelt, was erhebliches Wachstum im Premiumsegment der großen Einzelhandelsketten angetrieben hat. Der Industriesektor, insbesondere Fleischverarbeitung, Backwaren und Hersteller von Conveniencefood, trägt wesentlich zur Marktnachfrage bei, da sie nach Gewürzen suchen, die konsistente Geschmacksprofile liefern und gleichzeitig strenge regulatorische Anforderungen erfüllen. Die Attraktivität des Marktes wird ferner durch strategische Übernahmen belegt, wie den Kauf des deutschen Gewürzherstellers Eppers durch Nova Taste, was auf eine anhaltende Branchenkonsolidierung in diesem wichtigen Markt hindeutet.

Italien hat sich als Wachstumsmotor des Marktes etabliert und erreicht bis 2031 eine bemerkenswerte CAGR von 5,78 %. Diese Wachstumstrajektorie ist in erster Linie auf die sich wandelnde kulinarische Landschaft des Landes zurückzuführen, die sich über traditionelle mediterrane Kräuter hinaus entwickelt hat und globale Geschmacksprofile umfasst. In städtischen Gebieten experimentieren Verbraucher zunehmend mit ethnischen Küchen, während Lebensmittelverarbeiter aktiv innovative Fusionskonzepte entwickeln, die traditionelle italienische Kochtechniken mit vielfältigen internationalen Gewürzprofilen verbinden. Die Niederlande haben ihre strategische Position als primärer europäischer Gewürzhandelsstandort gestärkt, wobei der Hafen Rotterdam als entscheidende Eingangspforte für Gewürzimporte aus Asien und Afrika fungiert. Die Bedeutung dieser Position wird durch die erhebliche Investition von Marubeni Corporation in Höhe von USD 500 Millionen für den Erwerb des niederländischen Gewürzherstellers Euroma im Jahr 2024 unterstrichen und hebt die entscheidende Rolle der in den Niederlanden ansässigen Betriebe in globalen Lieferkettennetzwerken hervor.

Mehrere andere europäische Länder behalten durch ihre besonderen Marktmerkmale eine bedeutende Marktpräsenz. Frankreich, Spanien und das Vereinigte Königreich nutzen ihre etablierten Lebensmittelverarbeitungsindustrien und die sich wandelnden Verbraucherpräferenzen für internationale Küchen, um erhebliche Marktpositionen zu behaupten. Polen und Belgien verzeichnen Marktwachstum durch ihre expandierenden Verarbeitungslebensmittelsektoren und die steigende Kaufkraft der Verbraucher, die Premiumgewürzkäufe begünstigt. In der nordischen Region zeigen Schweden und seine Nachbarländer besonders starkes Wachstum im Biosegment, was auf ein ausgeprägtes Umweltbewusstsein und die Bereitschaft der Verbraucher zurückzuführen ist, Premiumpreise für nachhaltige Produkte zu zahlen. Diese vielfältige geografische Landschaft bietet Unternehmen Möglichkeiten, gezielte Produktpositionierungsstrategien umzusetzen und Lieferkettenbetriebe für unterschiedliche Verbraucherpräferenzen und Regulierungsrahmen zu optimieren.

Wettbewerbslandschaft

Der europäische Gewürz- und Würzmittelmarkt weist eine moderate Konzentration auf, wobei mehrere wichtige Akteure die Branche dominieren. Die Marktstruktur zeigt jedoch erhebliche Möglichkeiten für strategische Übernahmen und Konsolidierungen. Marktführer verfolgen aktiv Strategien zur vertikalen Integration, wie Kerry Groups strategische Übernahmen der Biotechnologieunternehmen c-LEcta und Enmex zeigen, die auf die biotechnologische Herstellung natürlicher Geschmacksverbindungen spezialisiert sind. Dieser strategische Wandel adressiert sowohl Nachhaltigkeitsanforderungen als auch Versorgungssicherheitsbedenken, insbesondere da der Klimawandel weiterhin traditionelle Gewürzanbauregionen beeinflusst.

Unternehmen stärken ihre Wettbewerbspositionen durch erhebliche Technologieinvestitionen und implementieren fortschrittliche Verarbeitungssysteme wie die Drucksterilisierungsanlage von BHS-Sonthofen. Diese Systeme erreichen eine 5-log-Keimreduktion und bewahren dabei die sensorische Qualität der Produkte. Neue Marktteilnehmer haben erfolgreich in Premiummarktsegmente eingedrungen, indem sie sich auf Nachhaltigkeitsinitiativen konzentrieren und Direkthandelsbeziehungen aufbauen, was etablierte Unternehmen veranlasst, mit der Erlangung biologischer Zertifizierungen und der Verbesserung ihrer Rückverfolgbarkeitssysteme zu reagieren.

Der Markt bietet mehrere Wachstumsmöglichkeiten, insbesondere bei biotechnologisch hergestellten natürlichen Aromen, eingekapselten Abgabesystemen und spezialisierten Würzlösungen, die speziell für pflanzliche Proteine entwickelt wurden. Unternehmen mit klinischen Substantiierungskapazitäten gewinnen Wettbewerbsvorteile durch Gesundheitsanspruchsgenehmigungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA). Darüber hinaus ist die Einhaltung der EU-Entwaldungsverordnung zu einer grundlegenden Voraussetzung für die Marktteilnahme geworden, was die wachsende Bedeutung ökologischer Nachhaltigkeit in der Branche widerspiegelt.

Marktführer im europäischen Gewürz- und Würzmittelbereich

SHS Group

Prymat Group

Olam International

Kerry Group PLC

Arikon Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Das österreichische Unternehmen Nova Taste übernahm den deutschen Gewürz- und Soßenhersteller Eppers mit rund 140 Mitarbeitern in Saarbrücken-Bübingen im Rahmen einer strategischen Expansion zur Sicherung von Wachstumsmöglichkeiten und Nutzung von Nova Tastes globalem Netzwerk mit über 2.000 Mitarbeitern

- Oktober 2024: Der deutsche Hersteller natürlicher Aromaingredienzen Axxence Aromatic, bekannt für seine Expertise bei natürlichen Geschmacksverbindungen, unterzeichnete eine endgültige Vereinbarung zur Fusion mit dem in den USA ansässigen Unternehmen Natural Advantage, einem etablierten Akteur in der Aromaingredienzenbranche. Die Fusion zielt darauf ab, ein kombiniertes Unternehmen zu schaffen, das ihre Marktpräsenz stärkt und ihr Produktportfolio erweitert.

- Dezember 2023: Marubeni Corporation schloss die vollständige Übernahme der in den Niederlanden ansässigen Euroma Holding B.V. ab, dem drittgrößten Gewürz- und Würzmittelhersteller in Europa mit rund 530 Mitarbeitern, zur strategischen Expansion unter Nutzung von Marubenis Agrarnetzen

Umfang des europäischen Gewürz- und Würzmittelmarktberichts

Gewürze und Würzmittel werden weitgehend verwendet, um Lebensmitteln und Getränken Geschmack, Aroma, Farbe und Würze zu verleihen und fungieren mitunter als Konservierungsstoffe oder antibakterielle Mittel. Hersteller nutzen diese Eigenschaften von Gewürzen und Würzmitteln, um ihre Produktqualität und ihren Geschmack zu verbessern und ihre Haltbarkeit zu verlängern. Der europäische Gewürz- und Würzmittelmarkt ist nach Produktart, Anwendung und Geographie segmentiert. Nach Produktart ist der Markt in Salz und Salzersatzstoffe, Kräuter und Würzmittel sowie Gewürze segmentiert. Kräuter und Würzmittel sind weiter in Thymian, Basilikum, Oregano, Petersilie und andere Kräuter unterteilt. Gewürze sind in Pfeffer, Kardamom, Zimt, Nelke, Muskatnuss, Kurkuma und andere Gewürze unterteilt. Nach Anwendung ist der Markt in Backwaren und Süßwaren, Suppe, Nudeln und Teigwaren, Fleisch und Meeresfrüchte, Soßen, Salate und Dressings, herzhafte Snacks und sonstige Anwendungen segmentiert. Der Markt ist auch nach Ländern in Spanien, Vereinigtes Königreich, Frankreich, Deutschland, Russland, Italien und das übrige Europa segmentiert. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Wertes (in Millionen USD) erstellt.

| Salz und Salzersatzstoffe | |

| Kräuter und Würzmittel | Thymian |

| Basilikum | |

| Oregano | |

| Petersilie | |

| Minze | |

| Andere Kräuter und Würzmittel | |

| Gewürze | Pfeffer |

| Sesam | |

| Zimt | |

| Senf | |

| Zwiebel | |

| Knoblauch | |

| Paprika | |

| Chilipfeffer | |

| Andere Gewürze |

| Biologisch |

| Konventionell |

| Backwaren und Süßwaren |

| Suppe, Nudeln und Teigwaren |

| Fleisch und Meeresfrüchte |

| Soßen, Salate und Dressings |

| Herzhafte Snacks |

| Sonstige Anwendungen |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Art | Salz und Salzersatzstoffe | |

| Kräuter und Würzmittel | Thymian | |

| Basilikum | ||

| Oregano | ||

| Petersilie | ||

| Minze | ||

| Andere Kräuter und Würzmittel | ||

| Gewürze | Pfeffer | |

| Sesam | ||

| Zimt | ||

| Senf | ||

| Zwiebel | ||

| Knoblauch | ||

| Paprika | ||

| Chilipfeffer | ||

| Andere Gewürze | ||

| Nach Kategorie | Biologisch | |

| Konventionell | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Suppe, Nudeln und Teigwaren | ||

| Fleisch und Meeresfrüchte | ||

| Soßen, Salate und Dressings | ||

| Herzhafte Snacks | ||

| Sonstige Anwendungen | ||

| Nach Geographie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der europäische Gewürz- und Würzmittelmarkt bis 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich USD 11,09 Milliarden erreichen, unterstützt durch eine CAGR von 4,18 %.

Welche Produktart dominiert derzeit den Umsatz?

Salz und Salzersatzstoffe führen mit 36,88 % der Einnahmen im Jahr 2025.

Welche Produktkategorie wächst am schnellsten?

Zertifizierte biologische Würzmittel sind für eine CAGR von 5,31 % bis 2031 positioniert.

Welche Anwendung wird die größte zusätzliche Nachfrage generieren?

Herzhafte Snacks sollen mit einer CAGR von 5,62 % expandieren, da Marken ihre Geschmacksrichtungen diversifizieren.

Welches Land bietet das höchste Wachstumspotenzial?

Italien weist mit einer CAGR von 5,78 % bis 2031 die stärksten Aussichten auf.

Seite zuletzt aktualisiert am: