Europa Crowd-Lending und Crowd-Investing-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

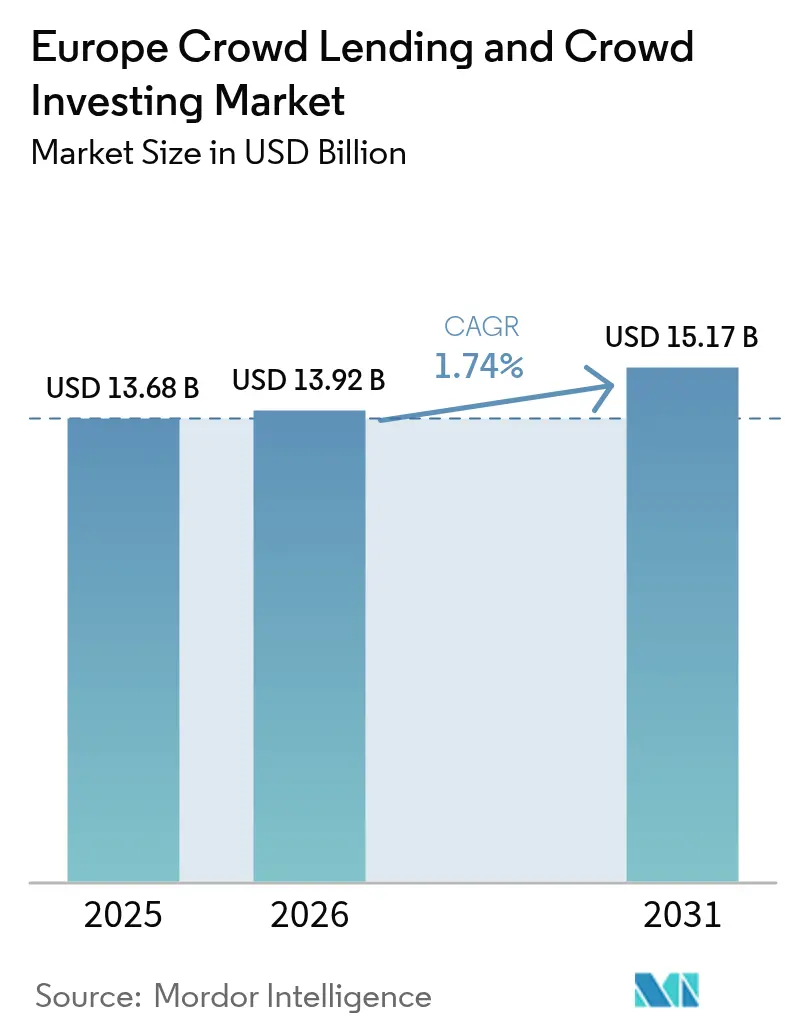

| Marktgröße im Basisjahr (2025) | 13.68 Milliarden US-Dollar |

| Marktgröße (2026) | 13.92 Milliarden US-Dollar |

| Marktgröße (2031) | 15.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.74% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Crowd-Lending und Crowd-Investing-Marktanalyse von Mordor Intelligence

Die Marktgröße für Europa Crowd-Lending und Crowd-Investing wurde im Jahr 2025 auf USD 13,68 Milliarden geschätzt und soll von USD 13,92 Milliarden im Jahr 2026 auf USD 15,17 Milliarden bis 2031 wachsen, bei einer CAGR von 1,74 % während des Prognosezeitraums (2026–2031). Die moderate Expansion signalisiert ein reifendes Ökosystem, in dem die regulatorische Konvergenz im Rahmen der Verordnung über europäische Crowdfunding-Dienstleister (ECSPR) die frühere Phase des exponentiellen Wachstums ablöst. Schuldenbasierte Plattformen dominieren weiterhin die Origination-Volumina, doch ihr Renditevorteil gegenüber Bankeinlagen schrumpfte Ende 2024 auf 150–200 Basispunkte, als die Europäische Zentralbank die Leitzinsen auf 3,75 % anhob. Marktchancen konzentrieren sich zunehmend auf eingebettete Finanz-APIs, tokenisierte Schuldinstrumente und Projektpipelines für erneuerbare Energien, die mit den EU-Taxonomieregeln in Einklang stehen. Eine strategische Konsolidierung ist im Gange, da die Fixkosten der Compliance größeren Betreibern zugutekommen, während das grenzüberschreitende Passporting jedem zugelassenen Anbieter ermöglicht, 27 EU-Jurisdiktionen von einer einzigen Heimatlizenz aus zu bedienen. Infolgedessen entwickeln sich Litauen, die Niederlande und Deutschland zu regionalen Wachstumszentren, während Frankreich im Jahr 2024 infolge von Immobilienverzögerungen und Betrugsskandalen eine Finanzierungskontraktion erlebte.

Wichtigste Erkenntnisse des Berichts

- Nach Geschäftsmodell hielt schuldenbasiertes Crowd-Lending im Jahr 2025 einen Marktanteil von 19,75 % am Europa Crowd-Lending und Crowd-Investing-Markt, während tokenisierte Wertpapiere bis 2031 voraussichtlich mit einer CAGR von 2,75 % expandieren werden.

- Nach Kreditnehmertyp entfielen im Jahr 2025 43,12 % des Marktanteils am Europa Crowd-Lending und Crowd-Investing-Markt auf KMU und Immobilien-Zweckgesellschaften, und diese wachsen bis 2031 mit einer CAGR von 3,58 %.

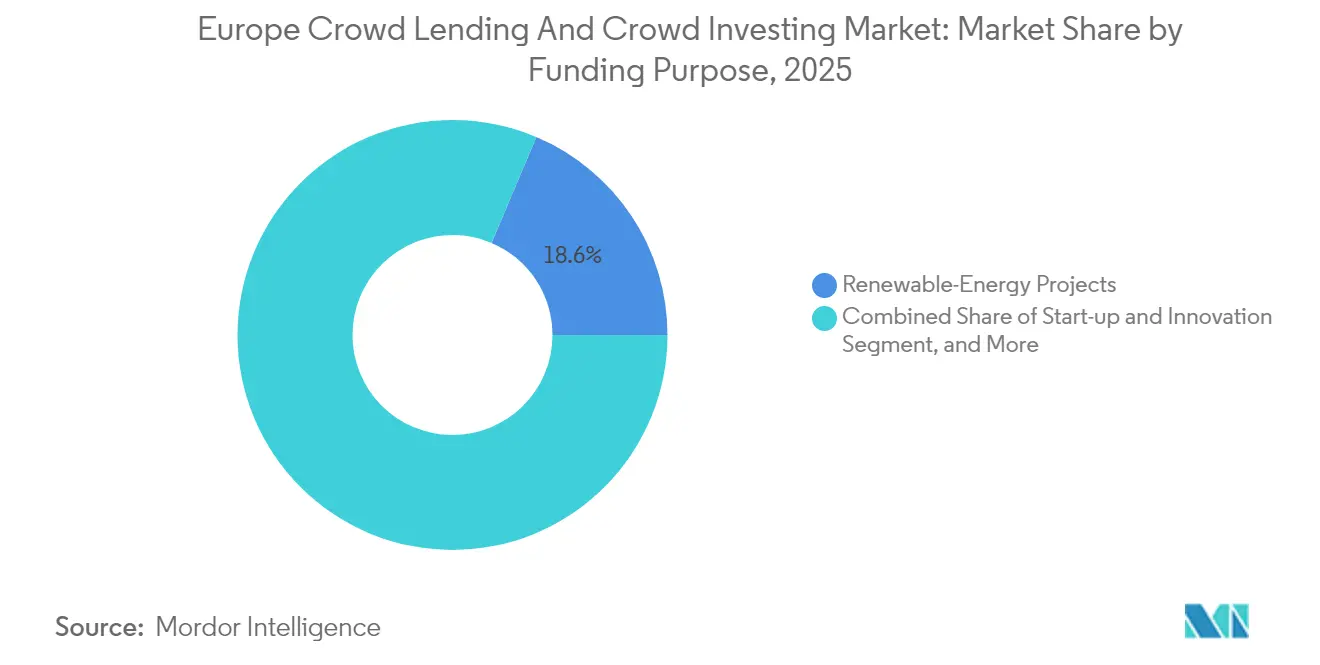

- Nach Finanzierungszweck entfielen im Jahr 2025 18,62 % des Marktanteils am Europa Crowd-Lending und Crowd-Investing-Markt auf Projekte für erneuerbare Energien, die bis 2031 mit einer CAGR von 2,85 % voranschreiten.

- Nach Investorentyp wird das institutionelle Kapital und das Kapital von Family Offices bis 2031 voraussichtlich mit einer CAGR von 2,93 % wachsen, während anspruchsvolle Privatanleger im Jahr 2025 einen Marktanteil von 13,70 % am Europa Crowd-Lending und Crowd-Investing-Markt hielten.

- Nach Geografie verzeichnete Litauen die schnellste Entwicklung mit einer CAGR von 2,06 % zwischen 2026 und 2031, während das Vereinigte Königreich im Jahr 2025 einen Marktanteil von 14,50 % am Europa Crowd-Lending und Crowd-Investing-Markt bewahrte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa Crowd-Lending und Crowd-Investing-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone-gestütztes Onboarding und eingebettete Finanz-APIs | +0.3% | Nordische und baltische Regionen | Kurzfristig (≤ 2 Jahre) |

| PSD2/SEPA-Instant-Zahlungsschienen zur Reduzierung von Zahlungsreibungen | +0.4% | Deutschland, Niederlande, pan-EU | Mittelfristig (2–4 Jahre) |

| ECSPR-Passporting beschleunigt grenzüberschreitende Skalierung | +0.5% | Alle EU-Staaten außer dem Vereinigten Königreich und der Schweiz | Mittelfristig (2–4 Jahre) |

| Immobilien-Crowd-Lending ersetzt Mezzanine-Darlehen | +0.2% | Vereinigtes Königreich, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| KMU-Mandate zur grünen Transformation | +0.3% | Deutschland, Niederlande, Frankreich, weitere EU-Staaten | Langfristig (≥ 4 Jahre) |

| Tokenisierte Schuldinstrumente und fraktionale Liquidität | +0.1% | Deutschland, Niederlande, Schweiz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-gestütztes Onboarding und eingebettete Finanz-APIs

Die allgegenwärtige Smartphone-Durchdringung ermöglicht es Kreditnehmern und Investoren, Identitätsverifizierung, Risikoprofilerstellung und Finanzierungstransaktionen in wenigen Minuten abzuschließen, was die schnelle Nutzergewinnung für baltische und nordische Plattformen antreibt. Open-Banking-APIs ermöglichen es diesen Anbietern, White-Label-Kreditvergabeabläufe in Finanzdienstleistungs-Apps von Drittanbietern einzubetten und so die Verteilung bei minimalen zusätzlichen Kundengewinnungskosten zu steigern.[1]De Nederlandsche Bank, „Banking-as-a-Service”, dnb.nl Die verbesserte Nutzererfahrung verkürzt den Trichter von der Kontoerstellung bis zur Darlehenszusage und erhöht die Konversionsquoten, was das Origination-Volumen steigert. Sofortige digitale KYC-Prozesse, die auf staatlichen E-ID-Frameworks aufgebaut sind, rationalisieren die Compliance weiter. Insgesamt tragen diese Faktoren geschätzte 0,3 Prozentpunkte zur Markt-CAGR bei, indem sie das adressierbare Publikum erweitern. Die Wettbewerbsdifferenzierung verlagert sich von der Spitzenrendite hin zu einem nahtlosen Omnichannel-Zugang, was nachhinkende Plattformen dazu zwingt, ihre mobilen Stacks zu modernisieren.

PSD2/SEPA-Instant-Zahlungsschienen zur Reduzierung von Zahlungsreibungen

Die Zahlungsdiensterichtlinie 2 (PSD2) schrieb den Zugang zu Kundenbankdaten für lizenzierte Dritte vor, während das SEPA-Sofortüberweisungsverfahren nahezu echtzeitfähige Euro-Überweisungen ermöglicht. Zusammen komprimieren sie die Abwicklungszyklen von zwei bis drei Tagen auf unter zehn Sekunden, was die Cashflow-Planung für KMU und die Wiederanlagegeschwindigkeit der Investoren erheblich verbessert.[2]Europäischer Investitionsfonds, „EIF investiert EUR 200 Millionen in grünen privaten Kreditfonds”, eif.org Niederländische Analysen zeigen, dass Sofortzahlungsschienen den Transaktionsabbruch im Vergleich zu herkömmlichen Stapelzahlungen um 18 % reduzieren. Ein schnelleres Cash-Recycling erhöht die Plattformumsätze, da Servicegebühren früher anfallen, und reduziert das Risiko ungenutzter Salden. Die harmonisierte Zahlungsschicht unterstützt zudem die Skalierung über mehrere Jurisdiktionen hinweg und macht die regionale Expansion weniger operativ komplex. Mit zunehmender Verbreitung können Plattformen Liquiditätsprämien wettbewerbsfähiger bepreisen und so einen Anstieg von 0,4 Prozentpunkten beim langfristigen Wachstum erzielen.

ECSPR-Passporting beschleunigt grenzüberschreitende Skalierung

Seit November 2023 kann jeder nach der ECSPR lizenzierte Anbieter Investoren und Kreditnehmer im gesamten Europäischen Wirtschaftsraum ansprechen, ohne zusätzliche nationale Genehmigungen, was das zuvor fragmentierte Flickenteppich-Regime beseitigt. Litauische Plattformen beispielsweise steigerten die aggregierten Finanzierungsvolumina von EUR 230 Millionen im Jahr 2023 auf voraussichtlich EUR 300 Millionen im Jahr 2024, nachdem sie deutsche und spanische Investorentrichter geöffnet hatten. Das Passporting erlaubt es spezialisierten Kreditgebern auch, Nischenkreditnehmer – wie beispielsweise kleine Windenergieprojekte – in Märkten zu finanzieren, in denen das lokale Volumen sonst unzureichend wäre. Marketing- und Offenlegungsdokumente folgen nun einer einheitlichen Vorlage, was die Rechtskosten pro neuem Land senkt. Diese Effizienzgewinne tragen rund 0,5 Prozentpunkte zur CAGR bei und machen die regulatorische Harmonisierung bis 2030 zum bedeutendsten strukturellen Rückenwind.

Immobilien-Crowd-Lending ersetzt Mezzanine-Bankdarlehen

Immobilienentwickler substituieren zunehmend Mezzanine-Banktranchen durch hochverzinsliche Plattformschulden, um Verschuldungsquoten in einem engen Kreditumfeld aufrechtzuerhalten. In Westeuropa liegen die Renditen 400–600 Basispunkte über erstrangigen Hypotheken, sind aber immer noch günstiger als Private-Equity-Eigenkapitalanteile, was das Produkt für beide Seiten des Marktplatzes attraktiv macht. Die Origination-Volumina im Vereinigten Königreich stiegen Ende 2024 trotz makroökonomischer Gegenwinde, da erstklassige Plattformen Portfolios mit niedrigem Beleihungsauslauf zeichnen und Mittel in Baukreditabrufen freigeben. Da sich Banken aufgrund der Basel-III-Kapitalanforderungen aus spekulativen Wohnbauprojekten zurückziehen, besetzen Crowd-Kreditgeber die Lücke und sichern sich Erstverlustrechtschutz über Junior-Eigenkapitalpuffer. Die säkulare Verschiebung stützt einen Wachstumsbeitrag von 0,2 Prozentpunkten, insbesondere in urbanen Baulückenfüllungs- und Brachflächenentwicklungsnischen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende EZB-Zinsen, die den Renditevorteil schmälern | -0.6% | Eurozone | Kurzfristig (≤ 2 Jahre) |

| Konjunkturzyklische Ausfallspitzen im Verbraucherkreditgeschäft | -0.4% | Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Crowdfunding-Betrugsskandale verringern das Vertrauen | -0.2% | Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Länderspezifische MiFID-II-Marketingobergrenzen | -0.3% | Alle EU-Mitglieder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EZB-Zinsen, die den Plattform-Renditevorteil schmälern

Zwischen Anfang 2022 und Oktober 2024 stieg die EZB-Einlagefazilität von -0,50 % auf 3,75 %, was den Zinsspread komprimierte, der einst die Nachfrage der Privatanleger nach Plattformkrediten untermauerte. Als deutsche Festgeldanlagen begannen, 2,5 % zu zahlen, konnten Verbraucherkreditgeber Kreditnehmern keine 14–15 % mehr berechnen, ohne untragbare Ausfallrisiken einzugehen. Renditeorientiertes Kapital migrierte daher in Geldmarktfonds und zog die Plattformfinanzierungsvolumina in Italien und Spanien vierteljährlich um 25 % nach unten. Die Betreiber reagierten mit der Kürzung von Marketingbudgets und der Verschärfung von Kreditscores, doch diese defensiven Maßnahmen begrenzen das Umsatzwachstum. Analysten schätzen, dass der Gegenwind in den nächsten zwei Jahren 0,6 Prozentpunkte von der aggregierten CAGR abzieht, bis eine Zinsnormalisierung wieder einsetzt.

Crowdfunding-Betrugsskandale verringern das Anlegervertrauen.

Die Abschaltung von 181 betrügerischen Investmentwebsites durch die Französische Finanzmarktaufsichtsbehörde im Jahr 2024 verdeutlichte anhaltende Due-Diligence-Lücken.[3]Französische Finanzmarktaufsichtsbehörde, „AMF schaltet 181 betrügerische Investmentwebsites im Jahr 2024 ab”, amf-france.org Das hochkarätige EUR-645-Millionen-Ponzi-Schema JuicyFields hat die Stimmung weiter getrübt, insbesondere unter erstmaligen Privatanlegern. Plattformen reagierten mit Treuhandverwahrung und Treuhandstrukturen durch Dritte, doch die Onboarding-Konversionsrate fiel in Frankreich gegenüber den Niveaus vor dem Skandal um 12 %. Die harmonisierten Offenlegungsvorschriften der ECSPR könnten das Vertrauen wiederherstellen, doch der Reputationsschaden hält an und verursacht einen geschätzten Wachstumsrückgang von -0,2 Prozentpunkten auf mittlere Sicht. Anlegerentschädigungssysteme und Eignungsprüfungen für Plattformmanager erhöhen die Compliance-Kosten und machen Größe noch wichtiger.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Schuldenführerschaft und tokenisiertes Potenzial

Schuldenbasierte Plattformen vergaben im Jahr 2025 Kredite im Wert von USD 2,7 Milliarden, was einem Marktanteil von 19,75 % am Europa Crowd-Lending und Crowd-Investing-Markt entspricht. Stabile Gebühreneinnahmen und eine klarere rechtliche Behandlung unter der ECSPR sollten für diese Kohorte eine CAGR von 2,06 % bis 2031 stützen. Eigenkapitalbasiertes Crowd-Investing hinkt hinterher, da die MiFID II viele Angebote als übertragbare Wertpapiere einstuft, was die Prospektkosten erhöht und das Angebot dämpft. Tokenisierte Wertpapiere verzeichnen jedoch eine CAGR von 2,75 %, nachdem Berlin Hyps EUR-100-Millionen-Blockchain-Pfandbrief die institutionelle Nachfrage nach On-Chain-Abwicklung validiert hat. Über den Prognosehorizont hinaus werden hybride Umsatzbeteiligungsmodelle voraussichtlich unter 5 % der Europa Crowd-Lending und Crowd-Investing-Marktgröße bleiben, aufgrund begrenzter Sekundärmarktliquidität.

Das Betriebsmargenprofil begünstigt ebenfalls Schuldenplattformen, deren Serviceeinnahmen über mehrjährige Tilgungspläne aufgezinst werden. Im Gegensatz dazu erzielen Eigenkapitalportale den Großteil ihrer Einnahmen im Voraus und müssen kontinuierlich neues Dealangebot aufstocken. Tokenisierte Schuldinstrumente fügen Optionalität hinzu, da sie handelbare Anteile schaffen, die Market-Making-Aktivitäten anziehen; erste Pilotversuche deuten auf Geld-Brief-Spannen von unter 50 Basispunkten hin, sobald Darlehenspools EUR 5 Millionen übersteigen. Insgesamt festigen die eingebetteten Skaleneffekte der Schulden deren Führung, aber technologiegetriebene Nischen werden unter institutionellen Allokateuren inkrementelle Marktanteile gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kreditnehmertyp: KMU- und Immobiliendominanz

KMU und Immobilienkreditnehmer sicherten sich 43,12 % der gesamten Origination-Volumina im Jahr 2025 und damit den größten Anteil am Europa Crowd-Lending und Crowd-Investing-Markt. Es wird prognostiziert, dass diese Kohorten mit 3,58 % wachsen, da obligatorische ESG-Nachrüstungen, Elektrifizierung und Energieeffizienzverbesserungen einen unaufhörlichen Finanzierungsbedarf antreiben. Verbraucherkreditsparten bleiben bedeutend, sind jedoch in Südeuropa, wo die Arbeitslosigkeit im Jahr 2024 9 % überschritt, einem schärferen Ausfallrisiko ausgesetzt. Plattformen wenden nun engere Schulden-Einkommens-Obergrenzen und dynamische Preisalgorithmen an, was die Volumensexpansion zügelt, aber die Kreditbücher schützt.

Die durchschnittliche Ticketgröße im Unternehmenskreditgeschäft von EUR 125.000 erzeugt im Vergleich zu Verbraucherkrediten unter EUR 5.000 eine überlegene Einheitswirtschaft, was es Plattformen ermöglicht, fixe Zeichnungskosten über größere Salden zu amortisieren. Die risikobewerteten Kapitalentlastungen, die Banken durch die Verbriefung grüner KMU-Pools erhalten, schaffen Syndizierungsausstiegswege und stärken die Anziehungskraft des Segments weiter. Umgekehrt verdeutlichen Immobilienverzögerungen in Frankreich die Empfindlichkeit gegenüber Bauzyklen; dennoch bleibt die Mezzanine-Nachfrage bestehen, da Entwickler bei komprimierenden Margen Crowd-Schulden der Eigenkapitalverwässerung vorziehen.

Nach Finanzierungszweck: Erneuerbare Energien übertreffen alle Segmente

Projekte für erneuerbare Energien machten im Jahr 2025 18,62 % der Volumina aus und weisen mit einer CAGR von 2,85 % die schnellste prognostizierte Entwicklung auf, womit sie Immobilienentwicklung, KMU-Betriebskapital und Privatkredite übertreffen. Aggregatoren für Solardachanlagen in Deutschland und Polen strukturieren ABS-Ablösungen in großem Maßstab und bieten Plattformen einen programmatischen Ausstieg. Die Langlebigkeit von Einspeisevergütungen und vorhersehbare Kilowattstunden-Cashflows sprechen Pensionsfonds an, die natürliche Zinssicherungen suchen. Immobilien besetzt nach wie vor den absoluten Spitzenplatz in verliehenen Dollar-Beträgen, aber Genehmigungsverzögerungen und Baukostenteuerungen haben ihren Beitrag in Frankreich in der ersten Hälfte des Jahres 2024 um 24,9 % geschmälert.

In der Zukunft intensivieren regulatorische Kohlenstoffbudgets die Projektpipelines für Energieeffizienzmaßnahmen in gewerblichen Gebäuden. Diese Initiativen qualifizieren sich für das EU-Taxonomie-Label und sind damit mit nachrangigen Crowd-Tranchen bankfähig. Start-up- und Innovationsfinanzierungen werden voraussichtlich volatil bleiben, da sie an Venture-Capital-Zyklen gebunden sind, während Schuldenkonsolidierungsnischen mit der Normalisierung der EZB-Zinsen relativ an Attraktivität verlieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Investorentyp: Institutioneller Zustrom verändert die Liquiditätsdynamik

Anspruchsvolle Privatanleger kontrollierten im Jahr 2025 13,70 % der Origination-Volumina, aber institutionelles Kapital und das Kapital von Family Offices steigt mit einer prognostizierten CAGR von 2,93 %, begünstigt durch das USD-217-Millionen-Mandat des EIF für grünen Privatkredit. Versicherungsunternehmen nutzen beispielsweise kurzlaufende KMU-Pools, um Verbindlichkeitslücken zu schließen, ohne die Solvency-II-Grenzen zu verletzen. Nicht anspruchsvolle Privatanleger-Segmente sehen sich unter MiFID II mit strengeren Engagementobergrenzen konfrontiert, was ihren Anteil an zukünftigen Zuflüssen verringert.

Die institutionelle Beteiligung erfordert eine höhere Datengranularität; daher investieren Plattformen in IFRS-konforme Berichtsdashboards und Szenarioanalyse-Toolkits. Die Sekundärmarktliquidität verbessert sich langsam durch tokenisierte Schuldscheine, die Rückzahlungsströme in EUR-100-Lose fraktionalisieren und die Käuferbasis erweitern. Wenn der Anteil der professionellen Kohorte steigt, verlängern sich die durchschnittlichen Darlehenslaufzeiten und die Kuponstreuung nimmt ab, was Plattformen in Richtung spezialisierter Kreditvergabe drängt, wo der Zeichnungsvorteil verteidigbar ist.

Geografische Analyse

Das Vereinigte Königreich bewahrte im Jahr 2025 14,50 % der aggregierten Volumina und nutzte das Markenstammkapital aus der Fintech-Erstadoption, obwohl es nach dem Brexit die ECSPR-Passportingrechte eingebüßt hat. Führende Akteure wie Funding Circle betonen Co-Kreditprogramme mit Regionalbanken, um die Pipeline-Dichte aufrechtzuerhalten, während Zopas USD-87-Millionen-Kapitalerhöhung vom Dezember 2024 generative KI-Risikomodelle für einen eventuellen Wiedereintritt in kontinentale Märkte vorsieht. Die inländische Konsolidierung verläuft rasch; im Jahr 2024 wurden 70 Fusionen und Übernahmen abgeschlossen, als die Compliance-Gemeinkosten stiegen.

Deutschland fungiert als Gravitationszentrum für grüne Energieschulden. Enpal verbrieft EUR 100 Millionen an Solardach-Forderungen unter der Kreditbesicherung der Europäischen Investitionsbank und setzt damit eine Blaupause, die von Wärmepumpenfinanzierern repliziert wird. Beschleunigte Genehmigungsreformen könnten bis 2027 eine jährliche Pipeline von EUR 5 Milliarden erschließen und unterstreichen die strategische Relevanz Deutschlands für den Europa Crowd-Lending und Crowd-Investing-Markt.

Frankreich verzeichnete im ersten Halbjahr 2024 einen Rückgang von 24,9 % gegenüber dem Vorjahr auf EUR 830 Millionen, da 15–20 % der Immobilienentwicklungen die Sechsmonats-Verzögerungsschwellen überschritten. Das Durchgreifen der Finanzmarktaufsichtsbehörde gegen Betrug stärkte jedoch die langfristige Glaubwürdigkeit, indem 181 betrügerische Portale ausgeschlossen wurden. Parallel dazu verzeichnete Litauen eine CAGR-Prognose von 2,06 %, dank rationalisierter Lizenzierung und einer 48-prozentigen Reduzierung der aktiven Plattformen, die es den verbliebenen Anbietern ermöglicht, westeuropäische Investoren zu geringeren Akquisitionskosten anzusprechen.

Polen verdeutlicht das Aufwärtspotenzial aufstrebender Märkte durch synthetische Verbriefungen. Das PLN-625-Millionen- (USD 156 Millionen) Programm von Inbank finanziert Solar- und Wärmepumpeninstallationen und signalisiert die institutionelle Zuversicht in die lokale Kreditinfrastruktur. Die Niederlande und Spanien nutzen PSD2-Sofortzahlungsschienen und verbessern so das Cash-Recycling für KMU-Kreditnehmer. Insgesamt richten sich geografische Wachstumskorridore an regulatorischer Agilität, Anreizen für grüne Finanzierung und der Durchdringung digitaler Identitätssysteme aus.

Wettbewerbslandschaft

Regulatorische Harmonisierung und höhere Zinsmitnahmen komprimieren die Bruttospreads und machen die operative Größe zum entscheidenden Wettbewerbsvorteil. Die drei führenden litauischen Plattformen kontrollieren nach dem ECSPR-Rollout bereits rund 30 % des nationalen Volumens und veranschaulichen den Konsolidierungsbogen. Größere westeuropäische Marktführer nutzen Bilanzkreditvergabe und Forward-Flow-Partnerschaften mit Vermögensverwaltern, um Origination-Zyklen zu glätten. KI-gesteuerte Kreditentscheidungssysteme reduzieren die manuelle Zeichnungszeit um 40 % und setzen Ressourcen für die Differenzierung im Kundenservice frei.

Strategische Technologie-Upgrades konzentrieren sich auf eingebettete Finanzschienen: APIs ermöglichen es Banken, Nischen-Kreditverticals unter einem White-Label-Modell auszulagern und Gebühreneinnahmen ohne direktes Risiko zu erzielen. Inzwischen locken Tokenisierungspiloten von Berlin Hyp und OpenBrick Institutionen, die bislang illiquide private Kreditanlagen mieden. Grenzüberschreitende Fusionen und Übernahmen werden zunehmen, da Passporting unmittelbare Umsatzsynergien erschließt, sobald Compliance-Leitfäden harmonisiert sind. Der Europa Crowd-Lending und Crowd-Investing-Markt gleicht daher einer Hantelstruktur, mit einer Handvoll pan-regionaler Marktführer auf der einen Seite und spezialisierten Vertikalnischenakteuren auf der anderen, während mittelgroße Generalisten kämpfen.

Marktführer im Europa Crowd-Lending und Crowd-Investing-Bereich

Funding Circle Holdings plc

Zopa Bank Limited

LendInvest plc

Crowdcube Limited

Mintos Marketplace AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Die zweite Phase der Märkte für Krypto-Assets-Verordnung (MiCA) ist nun in der gesamten Europäischen Union in Kraft und verschafft Crowd-Lending-Plattformen endlich die Rechtssicherheit, die sie für Experimente mit der Blockchain benötigen. Betreiber können tokenisierte Darlehensschuldscheine ausgeben, Stablecoins für grenzüberschreitende Zahlungen nutzen und Investoren unter einem einheitlichen Regelwerk bedienen, anstatt 27 separaten nationalen Regelungen zu folgen. Die Änderung ist ein Schub für Plattformen, die bereits fraktionale Eigentumsmodelle anbieten und diese über ihre Heimatmärkte hinaus skalieren möchten.

- Juli 2025: Der Europäische Investitionsfonds stellte ein EUR-150-Millionen-Programm vor, das Partnerschaften mit Crowd-Lending-Plattformen gewidmet ist, die erneuerbare Energien und andere grüne Projekte finanzieren. Durch die Übernahme eines Teils des Kreditrisikos wird es dem EIF erleichtert, Kreditgebern die Unterstützung von Solar-, Wind- und Energieeffizienzvorhaben zu ermöglichen – insbesondere in Deutschland, den Niederlanden und Polen – und dabei zur Erreichung der EU-Klimaziele beizutragen.

- Mai 2025: Nach eineinhalb Jahren praktischer Erfahrung mit der Verordnung über europäische Crowdfunding-Dienstleister (ECSPR) hat die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) aktualisierte technische Standards veröffentlicht. Die neuen Leitlinien verschärfen die Offenlegungspflichten für Kreditnehmer, stärken die grenzüberschreitende Aufsicht und vereinfachen das Zulassungsverfahren, was sowohl Investoren als auch Plattformen klarere Leitplanken bietet.

- März 2025: Litauens Fintech-Sektor meldete für das Jahr 2024 ein Rekordvolumen von EUR 400 Millionen im Crowd-Lending. Die Marktführer Profitus und Mintos nutzten das ECSPR-Passporting, um nach Westeuropa zu expandieren, und zeigten damit, dass das baltische Modell der kostengünstigen Betriebsführung und präzisen technologischen Umsetzung mit größeren Wettbewerbern in den größten Volkswirtschaften der EU konkurrieren kann.

Berichtsumfang des Europa Crowd-Lending und Crowd-Investing-Markts

Crowd-Lending ermöglicht es Unternehmen, sich über das Internet durch eine große und diverse Gruppe von Menschen zu finanzieren, ohne eine Bank aufzusuchen. Die gängigsten Crowd-Finanzierungsmodelle umfassen eigenkapitalbasiertes Crowdfunding (oder Crowd-Investing). Es ist eine Form der Eigenkapitalfinanzierung, belohnungsbasiert, spendenbasiert, kreditbasiertes Crowdfunding (oder Crowd-Lending) und eine schuldenbasierte Finanzierungslösung.

Der Europa Crowd-Lending und Crowd-Investing-Markt ist nach Typ (Unternehmen und Verbraucher) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Polen, Tschechische Republik, andere MOE-Länder, übriges Europa) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Schuldenbasiertes Crowd-Lending |

| Eigenkapitalbasiertes Crowd-Investing |

| Umsatzbeteiligung / Lizenzgebühr |

| Tokenisierte Wertpapiere |

| Unternehmen (KMU und Immobilien-Zweckgesellschaft) |

| Verbraucher |

| Immobilienentwicklung |

| Projekte für erneuerbare Energien |

| KMU-Betriebskapital und CapEx |

| Start-up und Innovation |

| Privatfinanzierung und Schuldenkonsolidierung |

| Privatanleger (nicht anspruchsvoll) |

| Anspruchsvolle Privatanleger |

| Institutionell und Family Office |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Litauen |

| Polen |

| Nach Geschäftsmodell | Schuldenbasiertes Crowd-Lending |

| Eigenkapitalbasiertes Crowd-Investing | |

| Umsatzbeteiligung / Lizenzgebühr | |

| Tokenisierte Wertpapiere | |

| Nach Kreditnehmertyp | Unternehmen (KMU und Immobilien-Zweckgesellschaft) |

| Verbraucher | |

| Nach Finanzierungszweck | Immobilienentwicklung |

| Projekte für erneuerbare Energien | |

| KMU-Betriebskapital und CapEx | |

| Start-up und Innovation | |

| Privatfinanzierung und Schuldenkonsolidierung | |

| Nach Investorentyp | Privatanleger (nicht anspruchsvoll) |

| Anspruchsvolle Privatanleger | |

| Institutionell und Family Office | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Litauen | |

| Polen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Crowd-Lending-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 USD 15,17 Milliarden erreichen, was eine CAGR von 1,74 % ab 2026 widerspiegelt.

Wie profitieren Plattformen vom ECSPR-Passporting?

Eine einzige Lizenz gewährt nun Zugang zu 27 EU-Jurisdiktionen und senkt die Rechtskosten, während kleineren baltischen und nordischen Anbietern der Zugang zu größeren westeuropäischen Investorenpools ermöglicht wird.

Welches Segment wächst innerhalb des europäischen Crowd-Lendings am schnellsten?

Die Finanzierung von Projekten für erneuerbare Energien weist die höchste Wachstumsprognose auf und verzeichnet auf der Grundlage der Mandate des Grünen Deals der EU eine CAGR von 2,85 %.

Warum erhöhen institutionelle Investoren ihre Allokationen?

Renditeprämien gegenüber Unternehmensanleihen, ESG-konforme Chancen und verbesserte Berichtsstandards locken Pensionsfonds, Versicherungen und Family Offices in den Markt.

Wie haben steigende EZB-Zinsen die Plattformökonomik beeinflusst?

Höhere Einlagenzinsen haben die historische Renditeprämie von 300–400 Basispunkten auf 150–200 Punkte geschrumpft und veranlassen Plattformen, sich auf Effizienz und spezialisierte Nischen zu konzentrieren.

Seite zuletzt aktualisiert am: