Größe und Marktanteil des europäischen Markts für Standortanalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

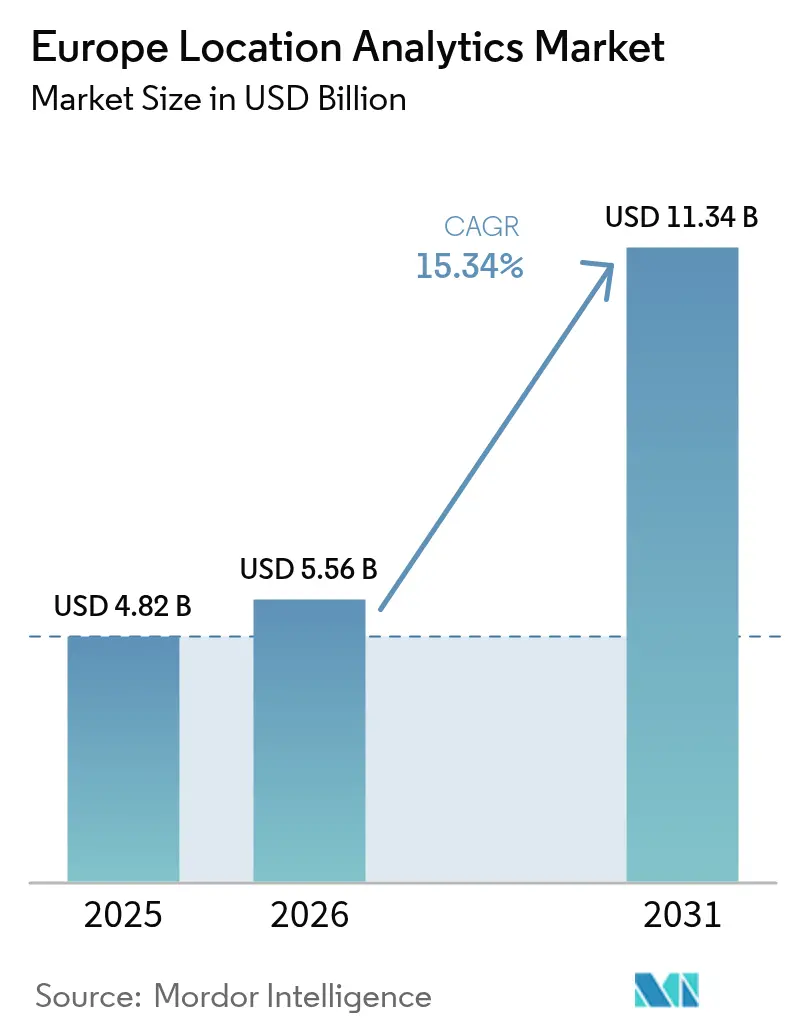

| Marktgröße im Basisjahr (2025) | 4.82 Milliarden US-Dollar |

| Marktgröße (2026) | 5.56 Milliarden US-Dollar |

| Marktgröße (2031) | 11.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.34% CAGR |

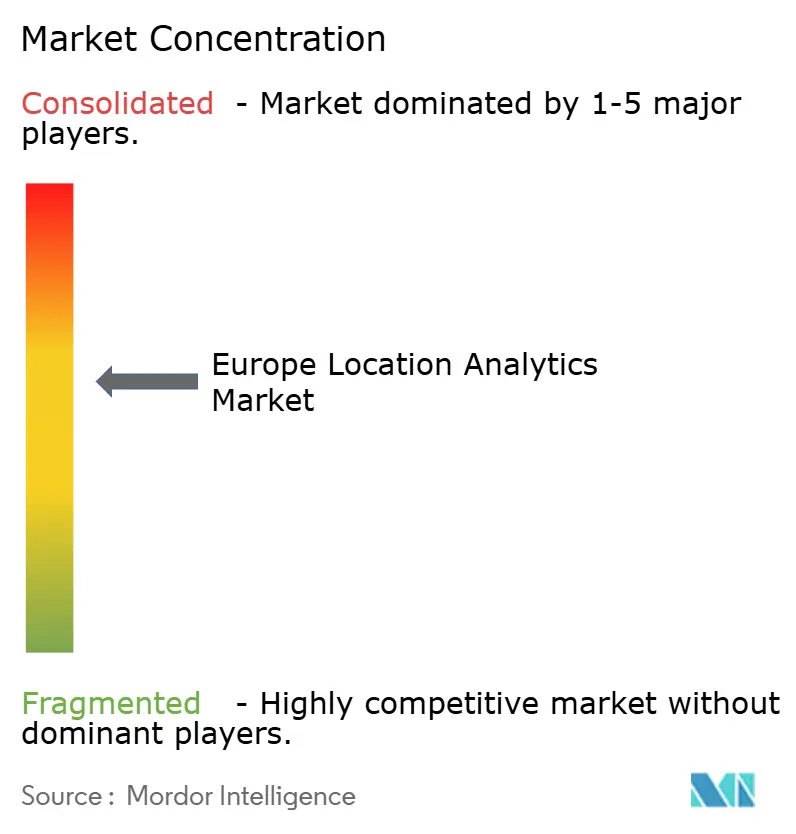

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Markts für Standortanalytik durch Mordor Intelligence

Die Größe des europäischen Markts für Standortanalytik wurde im Jahr 2025 auf USD 4,82 Milliarden bewertet und wird voraussichtlich von USD 5,56 Milliarden im Jahr 2026 auf USD 11,34 Milliarden bis 2031 wachsen, mit einer CAGR von 15,34 % während des Prognosezeitraums (2026–2031). Der grundlegende Schwung ergibt sich aus landesweiten 5G-Standalone-Rollouts, die die drahtlose Latenz unter 10 Millisekunden senken, einer strengeren DSGVO-Durchsetzung, die lokale geospatiale Stacks für die Datensouveränität begünstigt, sowie mehr als 100 digitalen Stadtprojekten (Digital-Twin-Projekten), die von der Citiverse-Initiative unterstützt werden. Zunehmende Cloud-Akzeptanz, eine Ausweitung der Sensorfusion im Einzelhandel und eine wachsende Welle von Digitalisierungsfonds für Krankenhäuser erweitern weiterhin den Fußabdruck des europäischen Markts für Standortanalytik. Gleichzeitig komprimieren API-gesteuerte Verbrauchsmodelle von Hyperscalern die Wertschöpfungszeit für Neueinsteiger, während datenschutzorientierte Edge-Analytik neue Umsatzwege in Logistik, Gesundheitswesen und öffentlicher Sicherheit eröffnet. Eine Konsolidierung ist im Gange, da etablierte Anbieter Nischenanbieter für Innenraumpositionierung übernehmen und damit der Unternehmenspräferenz für integrierte hybride Innen-Außen-Angebote entsprechen.

Wesentliche Erkenntnisse des Berichts

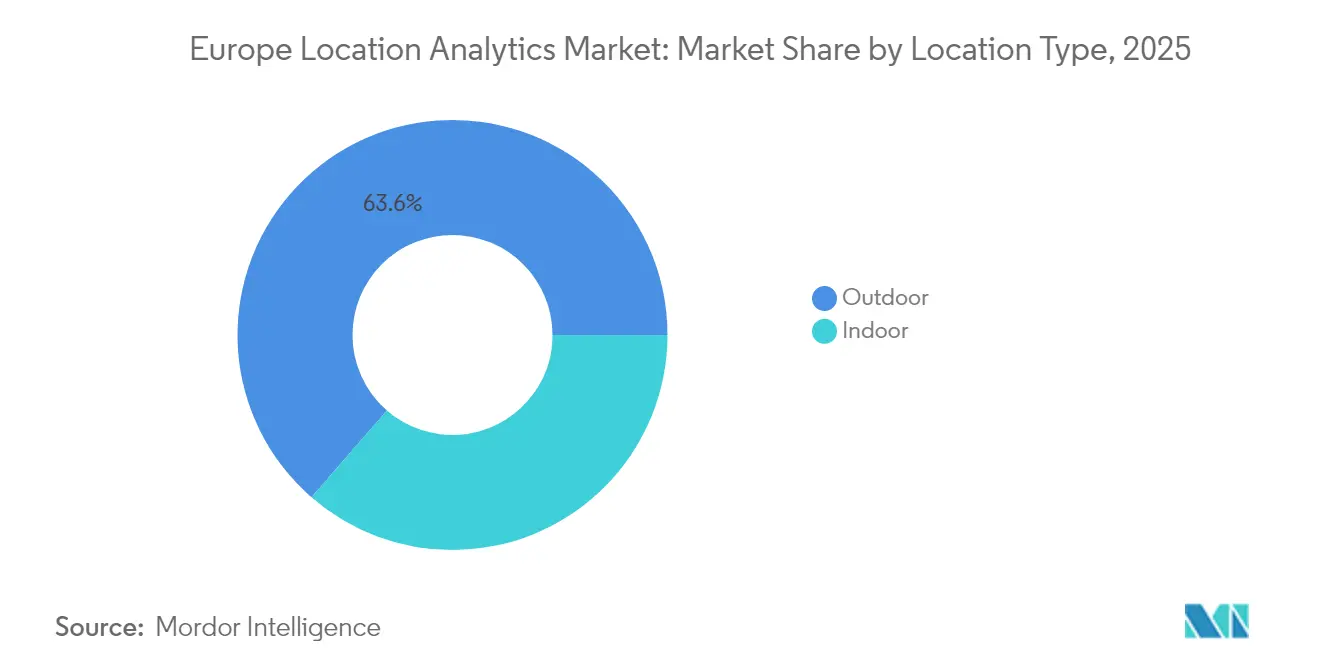

- Nach Standorttyp kontrollierte die Außenraumanalytik im Jahr 2025 63,61 % des Marktanteils des europäischen Markts für Standortanalytik, während Innenraumsysteme bis 2031 voraussichtlich eine CAGR von 15,52 % erzielen werden.

- Nach Bereitstellung entfielen im Jahr 2025 57,12 % des Marktanteils des europäischen Markts für Standortanalytik auf Cloud-Plattformen, die bis 2031 mit einer CAGR von 16,1 % wachsen sollen.

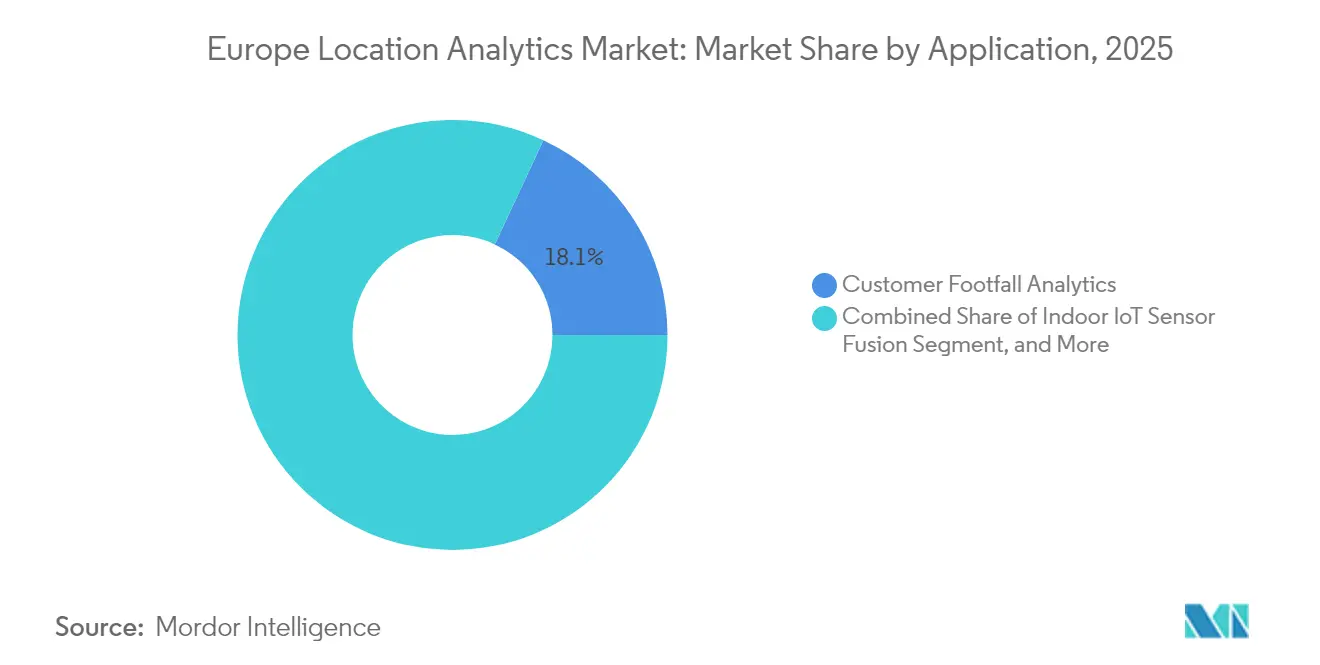

- Nach Anwendung erzielte die Kundenfrequenzanalyse im Jahr 2025 18,05 % des Umsatzes, während die Indoor-IoT-Sensorfusion bis 2031 voraussichtlich mit einer CAGR von 15,6 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 23,20 % der Ausgaben auf den Einzelhandel, und das Gesundheitswesen wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 16,85 % erzielen.

- Nach Land repräsentierte Deutschland im Jahr 2025 14,25 % des regionalen Umsatzes, aber das Vereinigte Königreich wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 15,95 %, bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Markts für Standortanalytik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Steigende Akzeptanz von Echtzeit-Flottenmanagementlösungen | +2.8% | Deutschland, Frankreich, Niederlande, nordische Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Beschleunigter 5G-Rollout zur Ermöglichung hyperlokaler Analytik | +3.2% | Deutschland, Vereinigtes Königreich, urbane Kerngebiete Frankreichs | Kurzfristig (≤ 2 Jahre) |

| Integration von geospatialem KI in den Betrieb der öffentlichen Sicherheit | +2.1% | Vereinigtes Königreich, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Vorgaben für offene Datenportale von Smart Cities | +1.9% | Deutschland, Niederlande, nordische Zone | Langfristig (≥ 4 Jahre) |

| Wachstum von Digital-Twin-Infrastrukturprojekten | +2.4% | Spanien, Frankreich, Belgien, Deutschland | Mittelfristig (2–4 Jahre) |

| Anstieg der Indoor-IoT-Sensorfusion für den Einzelhandel | +2.3% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Echtzeit-Flottenmanagementlösungen

Logistikanbieter integrieren geospatiale Analytik in ihre Telematik-Stacks, um Leerkilometer zu reduzieren und die Scope-3-Anforderungen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive) zu erfüllen. DHL reservierte im Jahr 2024 EUR 2 Milliarden (USD 2,33 Milliarden) für europäische Elektrofahrzeugflotten und kombinierte Edge-Gateways mit Verkehrs-, Wetter- und Volumendichte-Feeds, um die Routenvarianz um 12 % zu reduzieren. Die prädiktive ETA-Engine von Maersk reduzierte die Hub-Liegezeit im ersten Halbjahr 2024 um 12 %, indem Standort-KI auf Schiene-Hafen-Übergaben angewendet wurde. DB Cargo hat automatisiertes Geofencing eingeführt, das Grenzüberquerungen um 18 Minuten pro Sendung verkürzt und damit die Zollabfertigung beschleunigt. Flottenmanagement-Software bündelt jetzt Standortanalytik mit prädiktiver Instandhaltung und verbindet Höhenprofile und Straßenqualität mit Verschleißprognosen für Teile, die Ausfälle verhindern.

Beschleunigter 5G-Rollout zur Ermöglichung hyperlokaler Analytik

Standalone-5G mit Network-Slicing garantiert eine Latenz unter 10 ms und ermöglicht augmentierte Realitätsnavigation sowie autonome Lagerstaplerfahrzeuge. Vodafone Deutschland erreichte Mitte 2024 eine Bevölkerungsabdeckung von 90 % und ermöglichte damit private 5G-Netzwerke mit zentimetergenauer Innenraumpositionierung. Orange Frankreich erweiterte die 5G-Abdeckung bis Ende 2024 auf 75 % der Bevölkerung, um Echtzeit-Bevölkerungsdichte-Heatmaps für Einzelhändler zu ermöglichen. Das EU-Digitaljahrzeit (EU Digital Decade) zielt auf eine 75%ige 5G-Abdeckung bis 2030 ab und unterstützt Millimeterwellen-Beamforming in Flughäfen und Arenen. Deutsche Telekom und TRUMPF erreichten eine Genauigkeit von 30 cm in UWB-fähigen Fabriken und zeigten damit, wie 5G-Edge-Computing laufende Bestandsinventare lokalisieren kann, ohne auf Cloud-Kerne angewiesen zu sein.

Integration von geospatialem KI in den Betrieb der öffentlichen Sicherheit

Europäische Notfallagenturen koppeln jetzt erweiterte mobile Standort-Feeds mit geospatialem KI. NHS England integrierte im Jahr 2024 räumliches Routing in seine 111-Hilfeleitung und reduzierte die durchschnittlichen Wartezeiten der Anrufer um 14 %, indem Patienten an den nächstgelegenen Standort mit freien Betten weitergeleitet wurden. Copernicus veröffentlichte innerhalb von sechs Stunden nach dem Satellitendurchgang Schadensbilanzierungskarten für Waldbrände in Portugal und leitete den Flugzeugeinsatz.[1]Copernicus-Katastrophenschutzmanagementsystem, "Portugal Waldbrände 2024 Schnellkartierung," emergency.copernicus.eu Frankreich pilotierte eine KI zur Verbrechensmustererkennung, die Straßengeometrie und Beleuchtung mit dem Streifeneinsatz in Einklang bringt, während neue Regeln des EU-KI-Gesetzes menschliche Aufsicht für die biometrische Live-Identifizierung vorschreiben und damit die Einführungsgeschwindigkeit bremsen. Niederländische und belgische Hochwasserschutzbehörden fusionierten Gezeitmesser, Radar und Höhenlagendaten, um Evakuierungswarnungen 12 Stunden früher auszugeben als regelbasierte Modelle.

Vorgaben für offene Datenportale von Smart Cities

Mehr als 100 Städte werden bis 2026 interoperabler digitale Zwillinge im Rahmen des EUR 80 Millionen (USD 93,31 Millionen) schweren Citiverse-Programms einführen und dabei GeoJSON- und CityGML-Schichten standardisieren. Madrids digitaler Zwilling von 2024 modelliert Verkehr, Gebäude und Energie, um die Kohlenstoffauswirkungen von Bebauungsplanänderungen zu quantifizieren. Das Portal Barcelonas streamt alle 30 Sekunden GPS-Daten von Müllfahrzeugen und ermöglicht damit Drittanbieter-Routen-Apps, die den Kraftstoffverbrauch um 8 % senken. Brüssel verlangt ab 2025 geospatiale Metadaten bei jeder neuen Datei für öffentliche Bauvorhaben und stellt so eine kontinuierliche Datensatzfrische sicher. Offene Standards reduzieren die Anbieterbindung und drängen Anbieter dazu, im Bereich der Analysetiefe statt beim Datenzugang zu konkurrieren.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Strenge DSGVO-Anforderungen an die Einwilligung für Standortdaten | -2.6% | Gesamteuropäisch, strenger in Deutschland, Frankreich, Belgien | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte lokale Beschaffungszyklen der Regierung | -1.4% | Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für die Lizenzierung hochauflösender Satellitenbilder | -0.9% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit qualifizierten Geo-KI-Fachpersonals | -1.7% | Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge DSGVO-Anforderungen an die Einwilligung für Standortdaten

Der Europäische Datenschutzausschuss stellte 2024 klar, dass Wi-Fi- und BLE-MAC-Tracking als personenbezogene Daten gelten, was Einzelhändler zur Bereitstellung von Einwilligungsbannern zwingt, die die Opt-in-Raten um 30–40 % unter Opt-out-Regionen sinken lassen. Das Bundesamt für Sicherheit in der Informationstechnik (BSI) empfiehlt die gerätebasierte Verarbeitung und Differential Privacy, um Cloud-Übertragungen einzuschränken. Belgien verhängte gegen einen Beacon-Anbieter eine Geldstrafe von EUR 250.000 (USD 291.596,25) wegen fehlender ausdrücklicher Einwilligung und löste damit branchenweite Prüfungen aus. Compliance-Kosten treffen kleine und mittlere Unternehmen am härtesten und lenken Verträge auf Anbieter großer Plattformen mit Rechtsabteilungen, fördern aber gleichzeitig die Nachfrage nach lokalen Bereitstellungen, die grenzüberschreitende Übertragungen vermeiden, die durch das Schrems-II-Urteil markiert wurden.

Fragmentierte lokale Beschaffungszyklen der Regierung

Anbieter kämpfen mit 27 Beschaffungsordnungen. Spaniens Schwellenwert für Umweltprüfungen von EUR 500.000 (USD 583.192,50) verlängert große Twin-Ausschreibungen um sechs Monate. Italien reserviert 30 % des Auftragswerts für kleine und mittlere Unternehmen und zersplittert Projekte in mehrere Teilaufträge, die die Integration belasten. Polen schreibt nationale, nicht ISO-konforme Cyberprüfungen vor und verdoppelt den Aufwand für Anbieter. Die geplante gegenseitige Zertifizierung im Rahmen des Gesetzes über digitale Dienste (Digital Services Act) ist noch Jahre entfernt, sodass die kurzfristige Fragmentierung die Verkaufsgeschwindigkeit weiterhin dämpft.[2]Europäische Kommission, "Ziele des digitalen Jahrzehnts," digital-strategy.ec.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standorttyp: Innenraumpositionierung gewinnt durch Vorgaben im Einzelhandel und Gesundheitswesen

Die Innenraumanalytik verzeichnete eine prognostizierte CAGR von 15,52 % von 2026 bis 2031 und übertraf damit Außenraumsysteme, die im Jahr 2025 noch 63,61 % der Ausgaben hielten. Günstige Ambient-IoT-Tags unter USD 1 von Wiliot und 10-cm-Ankunftswinkel-UWB von Quuppa senken Hardware-Barrieren und treiben den europäischen Markt für Standortanalytik tiefer in Theater, Terminals und Stationen. Unternehmenskäufer schätzen den batterielosen Formfaktor, der monatliche Wartungsrunden überflüssig macht, während Krankenhäuser Geräteverluste um 18 % reduzieren. Der Galileo-Hochgenauigkeitsdienst (Galileo High Accuracy Service) und das allgegenwärtige GPS machen die Außenraumanalytik für Transit und Präzisionslandwirtschaft unverzichtbar. Dennoch steigt die Innenraumakzeptanz, da nationale Gesundheitssysteme und Einzelhändler auf hybride BLE-UWB-Konzepte konvergieren.

Edge-Gateways übersetzen Sub-Sekunden-Innenraum-Feeds nur dann in Cloud-Dashboards, wenn die Bandbreite es erlaubt, und halten damit die DSGVO-Minimierung ein. Der 30-cm-UWB-Pilotversuch der Deutschen Telekom in metalldichten Fabriken bestätigt die Robustheit, wo Wi-Fi-Mehrwegeausbreitung vorherrscht. Ultra-Breitband (UWB) erschließt hochwertige Industriefälle, während BLE den kostensensiblen Einzelhandel dominiert. Gemeinsam multiplizieren diese Faktoren die adressierbaren Anwendungsfälle und stärken den europäischen Markt für Standortanalytik, da die Innenraumgenauigkeit steigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Cloud-Plattformen erschließen API-gesteuerte Verbrauchsmodelle

Die Cloud hielt im Jahr 2025 57,12 % der Ausgaben und wird voraussichtlich eine CAGR von 16,1 % aufweisen, was die API-Bündelung innerhalb von Azure, AWS und Fabric widerspiegelt. Microsoft und TomTom erweiterten Orbis Maps in Azure bis 2030 und vereinfachten damit die Lizenzierung und ermutigten Entwickler, verbrauchsbasierte Abrechnung zu übernehmen. HEREs Umsatz von EUR 428 Millionen (USD 499,21 Millionen) im dritten Quartal 2024, ein Anstieg von 16 %, unterstreicht die Migration von lokalen Infrastrukturen. Microsoft Fabric hat räumliche Verknüpfungen (Spatial Joins) zu OneLake hinzugefügt und ermöglicht SQL-Analysten, Geofencing-Abfragen auszuführen, ohne GIS-Installationen zu benötigen.

Lokale Bereitstellungen bleiben für Verteidigung, Bankwesen und kritische Infrastruktur unverzichtbar. Der Leitfaden zur Auslagerung der Europäischen Bankenaufsichtsbehörde (European Banking Authority) ermutigt Finanzinstitute, die Geolokalisation von Kunden in privaten Clouds zu verwalten. Esris Zusammenarbeit mit TomTom im Januar 2025 leitet Cloud-Routing in ArcGIS ein, während Datensätze lokal bleiben und damit hybride Zugkraft zeigen. Da Hyperscaler routinemäßige räumliche Operationen übernehmen, wechseln Anbieter zu Mehrwert-Twin-Simulationen und KI-gesteuerten Erkenntnisschichten und sichern damit Differenzierung im europäischen Markt für Standortanalytik.

Nach Anwendung: Frequenzanalytik führt, Sensorfusion beschleunigt

Die Frequenzanalytik sicherte sich 18,05 % des Umsatzes 2025, da Handelsketten Konversionssteigerungen und schlankere Personalbesetzungen anstreben. Die Sensorfusion wird jedoch voraussichtlich eine CAGR von 15,6 % erzielen und kombiniert BLE, Wi-Fi RTT und Trägheitseinheiten, um 1-m-Genauigkeit ohne neue Verkabelung zu erreichen. Wiliots Tags verfolgen Einheiten vom Lager bis ins Regal auf SKU-Ebene. Krankenhäuser setzen BLE-UWB-Hybride ein, um Infusionspumpen zu lokalisieren und die Suchzeiten zu verkürzen. Städtische Notfallzentralen greifen innerhalb von sechs Stunden auf Copernicus-Schnellkarten zurück und zeigen damit, wie Echtzeit-Satellitenbilder die Risikoreaktion verstärken.

Asset-Tracking stärkt die Kapitaldisziplin durch Reduzierung redundanter Bestände, während Marketing-Geofences unter der DSGVO auf Opt-in-Hürden stoßen. Stadtplaner nutzen digitale Zwillinge, um Bebauungsplanmaßnahmen hinsichtlich Emissionen zu bewerten. Diese Trends festigen neue Datenströme und diversifizieren Abonnementumsätze, was die Anwendungsbreite im europäischen Markt für Standortanalytik stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Gesundheitswesen überholt Einzelhandel durch Digitalisierungsfonds

Der Einzelhandel entfiel auf 23,20 % der Ausgaben im Jahr 2025 für Warteschlangen-, Verweil- und Promotionsanalytik. Der europäische Markt für Standortanalytik im Bereich Gesundheitswesen ist auf eine CAGR von 16,85 % vorbereitet, beflügelt durch den digitalen Fahrplan des NHS England und den EUR 4 Milliarden (USD 4,67 Milliarden) schweren Krankenhausfonds Deutschlands. Blyotts 22-prozentiger Gewinn beim Patientenfluss und Quuppas 18-prozentige Reduzierung von Instrumentenverlusten veranschaulichen den ROI.

Finanzdienstleister pilotieren Geo-Betrugserkennung und Filialoptimierung, wobei Telematik-Kfz-Versicherungspolicen 17 % Durchdringung erreichen. Logistik nutzt Flottenanalytik zur Begrenzung von Leerkilometern im Einklang mit Emissionsoffenlegungen. Tourismus setzt KI-Reiseplanungstools ein, die sich an die Live-Auslastung anpassen. Die Ausweitung des sektoralen Einsatzes bildet eine diversifizierte, widerstandsfähige Nachfragebasis für den europäischen Markt für Standortanalytik.

Geografische Analyse

Deutschland entfiel im Jahr 2025 auf 14,25 % des europäischen Markts für Standortanalytik, angetrieben durch die 90%ige 5G-Standalone-Reichweite von Vodafone und die 30-cm-UWB-Fabrikversuche der Deutschen Telekom, die Ausfallzeiten reduzieren. Bundesfördermittel von EUR 4 Milliarden (USD 4,67 Milliarden) bis 2027 finanzieren Smart-City-, Krankenhaus- und Automatisierungsprojekte, die jeweils digitale Zwillinge zur Modellierung von Energie- und Verkehrsflüssen einsetzen. Eine starke DSGVO-Durchsetzung veranlasst Unternehmen zur Einführung lokaler Bereitstellungen und hält damit die inländische Nachfrage nach privaten geospatialem Stacks aufrecht.

Das Vereinigte Königreich wird voraussichtlich mit einer CAGR von 15,95 % wachsen, da der GBP 2,5 Milliarden (USD 3,33 Milliarden) schwere Connectivity Fund und die GBP 800 Millionen schweren 5G Innovation Regions die ländliche Abdeckung und industrielle Versuche ausbauen. Die Anforderung des Ordnance Survey für digitale Zwillinge verpflichtet Kommunen zur Bereitstellung von Echtzeit-Datensätzen, was die Plattformbeschaffung ankurbelt. Der geospatiale KI des NHS England in der 111-Hilfeleitung reduzierte die Wartezeiten um 14 % und unterstreicht den klinischen ROI. Londons Ausweitung der Staugebühren nutzt ANPR und GPS zur Durchsetzung variabler Mautgebühren und schafft eine stetige Nachfrage nach hochgenauen Standort-Feeds.

Frankreich investierte 2024 EUR 1,75 Milliarden in digitale Infrastruktur, erreichte 75 % 5G-Abdeckung und pilotierte digitale Zwillinge in großen Ballungsräumen. Prädiktive Polizeiarbeit (Predictive-Policing)-Algorithmen korrelieren Kriminalitätsschwerpunkte mit städtischer Morphologie, stehen jedoch unter bürgerrechtlicher Prüfung. In Süd- und Osteuropa finanzieren EU-Programme grenzüberschreitende 5G-Korridore und digitale Zwillinge und ermöglichen mittelgroßen Städten, Infrastrukturlücken zu überspringen. Madrids digitaler Zwilling testet Emissionen bei Bebauungsplanänderungen, während Barcelonas Live-Müllflottenportal den Kraftstoffverbrauch auf Routen um 8 % senkt.

Wettbewerbsumfeld

Der europäische Markt für Standortanalytik ist mäßig konzentriert. Esri, HERE und TomTom besitzen umfangreiche API-Kataloge, doch Hyperscaler verwischen die Grenzen, indem sie räumliche Dienste in Cloud-Suites integrieren. Microsoft integrierte im Dezember 2024 SQL-native geospatiale Verknüpfungen in Fabric OneLake und beseitigte damit für viele ETL-Anwendungsfälle den Bedarf an eigenständigen GIS-Lösungen. TomTom verlängerte seinen Azure-Vertrag bis 2030 und erweiterte die Verbreitung von Orbis Maps. Hexagon kaufte Inpixon für über USD 50 Millionen und integrierte BLE und UWB in seine Fertigungs- und Gesundheitsbereiche.

Mapboxs USD 280 Millionen schwere Series-E-Finanzierung signalisiert ein robustes Risikokapitalinteresse an entwicklerzentrierten Tools, die über nutzungsbasierte APIs monetarisiert werden. Wiliots Ambient-Tags unter USD 1 unterbieten batteriebasierte Beacons und veranlassen etablierte Anbieter zur Neubewertung der Geräteökonomie. HERE setzt auf Automobildatenaustausch, während Esri auf Zwillinge im öffentlichen Sektor setzt und TomTom-Verkehr in ArcGIS für hybride Bereitstellungen einwebt.

Fachkräftemangel prägt die Strategien der Anbieter. CARTO stellte fest, dass 70 % der Unternehmen planen, KI einzuführen, aber nur 56 % in Schulungen investieren; Cedefop berichtet, dass 44 % keine Schulungen anbieten. Anbieter starten Niedrigcode-Vorlagen und verwaltete Dienste, um Talentlücken auszugleichen. Chancenpotenziale liegen im nahtlosen Indoor-Outdoor-Tracking für Logistikzentren und DSGVO-konformen Datenschutzschichten, Bereiche, in denen agile Start-ups noch Marktanteile gewinnen können.

Marktführer der europäischen Standortanalytik-Branche

Microsoft Corporation

Esri Global, Inc.

HERE Global B.V.

Google LLC

TomTom International B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Esri und TomTom schlossen eine Partnerschaft, um Cloud-Routing-, Verkehrs- und Geokodierungs-APIs in lokale ArcGIS-Stacks einzuspeisen und damit DSGVO-Lokalisierungsbedenken zu mildern.

- Dezember 2024: Microsoft lieferte Fabric OneLake geospatiale Analytik aus und ermöglicht SQL-first räumliche Verknüpfungen ohne separate GIS-Server.

- November 2024: Google fügte der Maps Platform Gemini KI hinzu und bietet damit natürlichsprachliche Routenoptimierung und Echtzeit-Veranstaltungsortbelegung in ganz Europa.

- Oktober 2024: Mapbox sammelte USD 280 Millionen in einer Series-E-Finanzierungsrunde ein, um europäische Echtzeit-Verkehrsdienste auszubauen.

Berichtsumfang des europäischen Markts für Standortanalytik

Die Studie zum europäischen Markt für Standortanalytik bewertet die steigende Nachfrage nach datengesteuerten räumlichen Erkenntnissen in Europa. Diese Erkenntnisse sind entscheidend für die Steigerung der betrieblichen Effizienz, die Verbesserung des Kundenerlebnisses und die Unterstützung strategischer Entscheidungen in verschiedenen Branchen. Da Unternehmen zunehmend sowohl innenraumorientierte als auch außenraumorientierte standortbasierte Lösungen einsetzen, untersucht diese Studie die primären Wachstumstreiber. Dazu gehören die laufende digitale Transformation, der sich erweiternde Anwendungsbereich des IoT und der steigende Bedarf an Echtzeitdaten.

Der Bericht zum europäischen Markt für Standortanalytik ist segmentiert nach Standorttyp (Innen, Außen), Bereitstellung (Cloud, Lokal), Endnutzer (Banken, Finanzdienstleistungen und Versicherungen, Einzelhandel, Transport und Logistik, Tourismus und Gastgewerbe, Gesundheitswesen), Anwendung (Kundenfrequenzanalyse, Asset-Tracking, Risiko- und Vorfallsmanagement, Marketingkampagnenoptimierung, Stadtplanung und Bebauungsplanung) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas). Die Marktprognosen werden als Wert (USD) bereitgestellt.

| Innen |

| Außen |

| Cloud |

| Lokal |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel |

| Transport und Logistik |

| Tourismus und Gastgewerbe |

| Gesundheitswesen |

| Kundenfrequenzanalyse |

| Asset-Tracking |

| Risiko- und Vorfallsmanagement |

| Marketingkampagnenoptimierung |

| Stadtplanung und Bebauungsplanung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Rest Europas |

| Nach Standorttyp | Innen |

| Außen | |

| Nach Bereitstellung | Cloud |

| Lokal | |

| Nach Endnutzer | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel | |

| Transport und Logistik | |

| Tourismus und Gastgewerbe | |

| Gesundheitswesen | |

| Nach Anwendung | Kundenfrequenzanalyse |

| Asset-Tracking | |

| Risiko- und Vorfallsmanagement | |

| Marketingkampagnenoptimierung | |

| Stadtplanung und Bebauungsplanung | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Standortanalytik im Jahr 2026?

Die Größe des europäischen Markts für Standortanalytik erreichte im Jahr 2026 USD 5,56 Milliarden.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 15,34 % zwischen 2026 und 2031 wachsen.

Welches Bereitstellungsmodell expandiert am schnellsten?

Cloud-Plattformen führen mit einer CAGR von 16,1 %, begünstigt durch API-Bündelung von Hyperscalern.

Warum steigen die Gesundheitsausgaben für Standortanalytik?

Nationale Digitalisierungsfonds und Effizienzzielvorgaben für den Krankenhausbetrieb treiben eine CAGR von 16,85 % bei Bereitstellungen im Gesundheitswesen an.

Welches Land zeigt das höchste Wachstumspotenzial?

Das Vereinigte Königreich wird voraussichtlich das schnellste Wachstum mit einer CAGR von 15,95 % bis 2031 verzeichnen.

Welcher zentrale Technologietrend wird die Innenraumanalytik neu gestalten?

Batterieloser BLE- und UWB-Sensorfusion, die Sub-Meter-Genauigkeit ohne aufwendige Infrastrukturnachrüstungen ermöglicht, beschleunigt die Akzeptanz.

Seite zuletzt aktualisiert am: