Marktgröße und Marktanteil für Crowdsourced Testing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

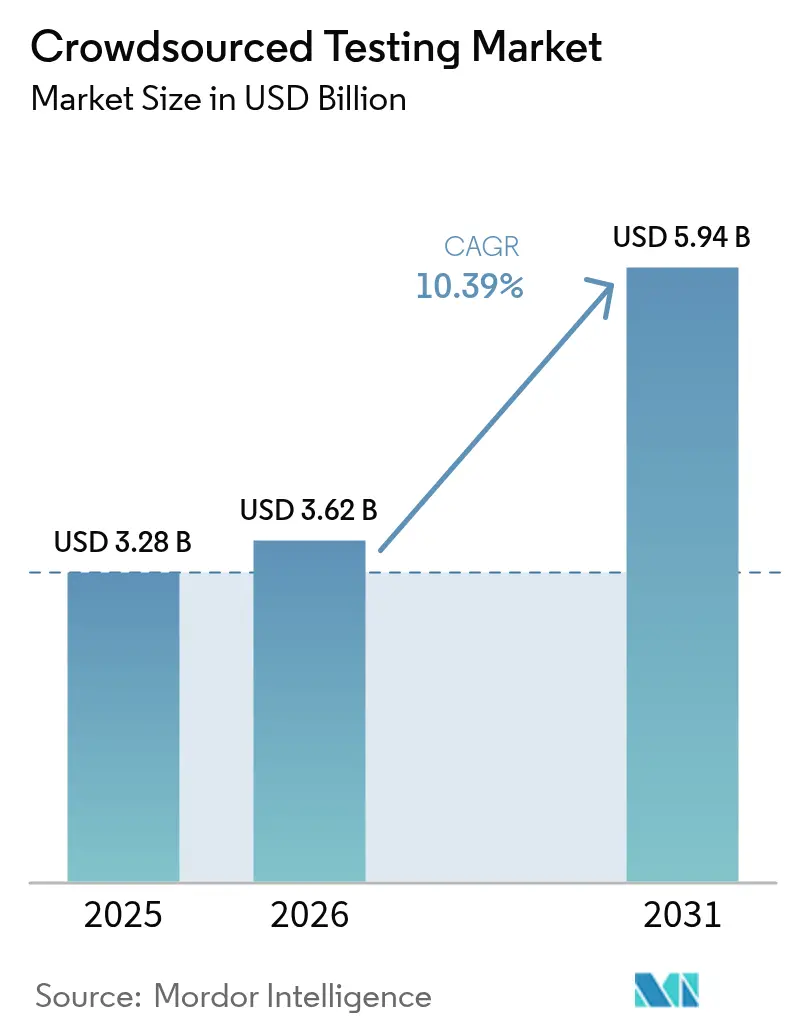

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 5.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

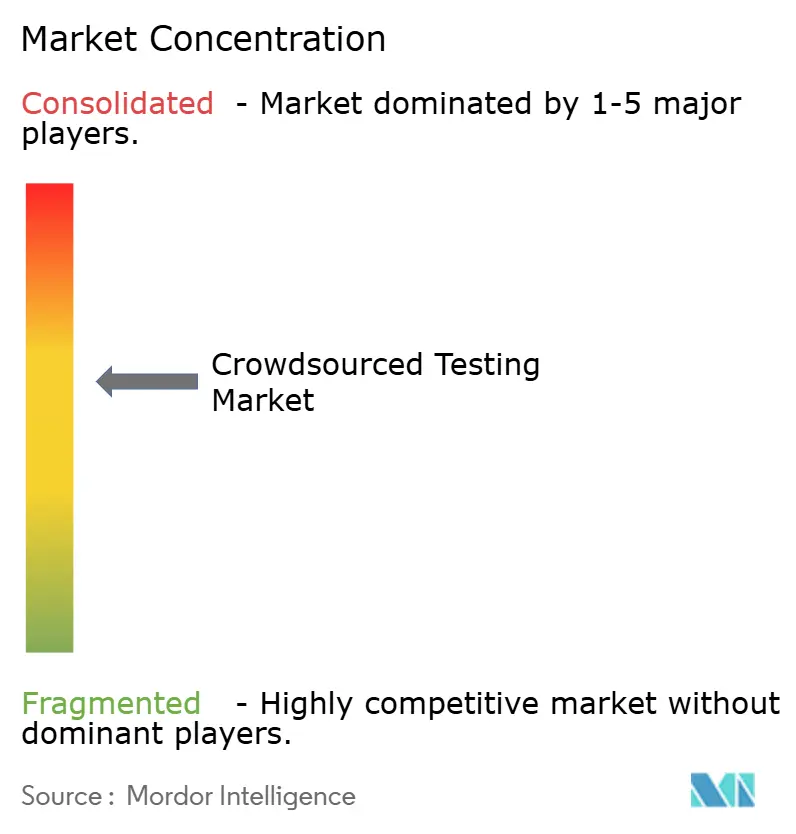

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Crowdsourced Testing von Mordor Intelligence

Die Marktgröße für Crowdsourced Testing wird voraussichtlich von USD 3,28 Milliarden im Jahr 2025 auf USD 3,62 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,39 % über den Zeitraum 2026–2031 USD 5,94 Milliarden erreichen. Der anhaltende Schwung spiegelt wider, dass Unternehmen von zentralisierten Qualitätssicherungsteams zu global verteilten Tester-Gemeinschaften übergehen, die Software in realen Szenarien validieren können. Beschleunigte Markteinführungen von Mobilanwendungen, zunehmende Geräte- und Betriebssystemfragmentierung sowie verschärfte Sicherheits- und Compliance-Anforderungen im Finanzdienstleistungs- und Gesundheitswesen lenken die Nachfrage weiterhin. Der Wettbewerbsfokus richtet sich auf KI-gesteuerte Orchestrierung, die Testzykluszeiten verkürzt, während die zunehmende IoT-Akzeptanz neue Einnahmequellen für Plattformen eröffnet, die komplexe Edge-Umgebungen replizieren können. Gleichzeitig profitiert der Markt für Crowdsourced Testing von kostenflexiblen Geschäftsmodellen, die für kapitalknappere KMU attraktiv sind, die eine schnelle Qualitätsvalidierung ohne dauerhaften Personalaufwand benötigen.

Wichtigste Erkenntnisse des Berichts

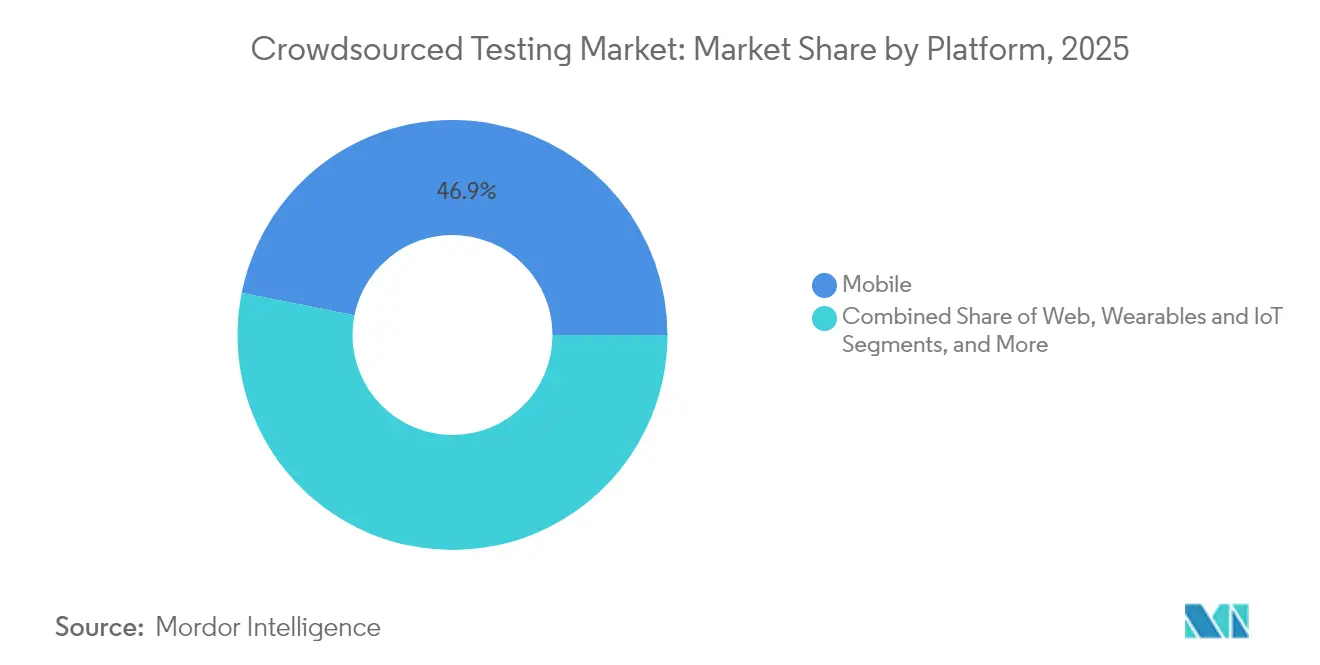

- Nach Plattform hielt Mobil im Jahr 2025 einen Marktanteil von 46,85 % am Markt für Crowdsourced Testing, während Wearables und IoT-Anwendungen bis 2031 mit einer CAGR von 11,62 % expandieren sollen.

- Nach Unternehmensgröße entfielen im Jahr 2025 55,60 % der Marktgröße für Crowdsourced Testing auf Großunternehmen; für KMU wird die schnellste CAGR von 10,55 % prognostiziert.

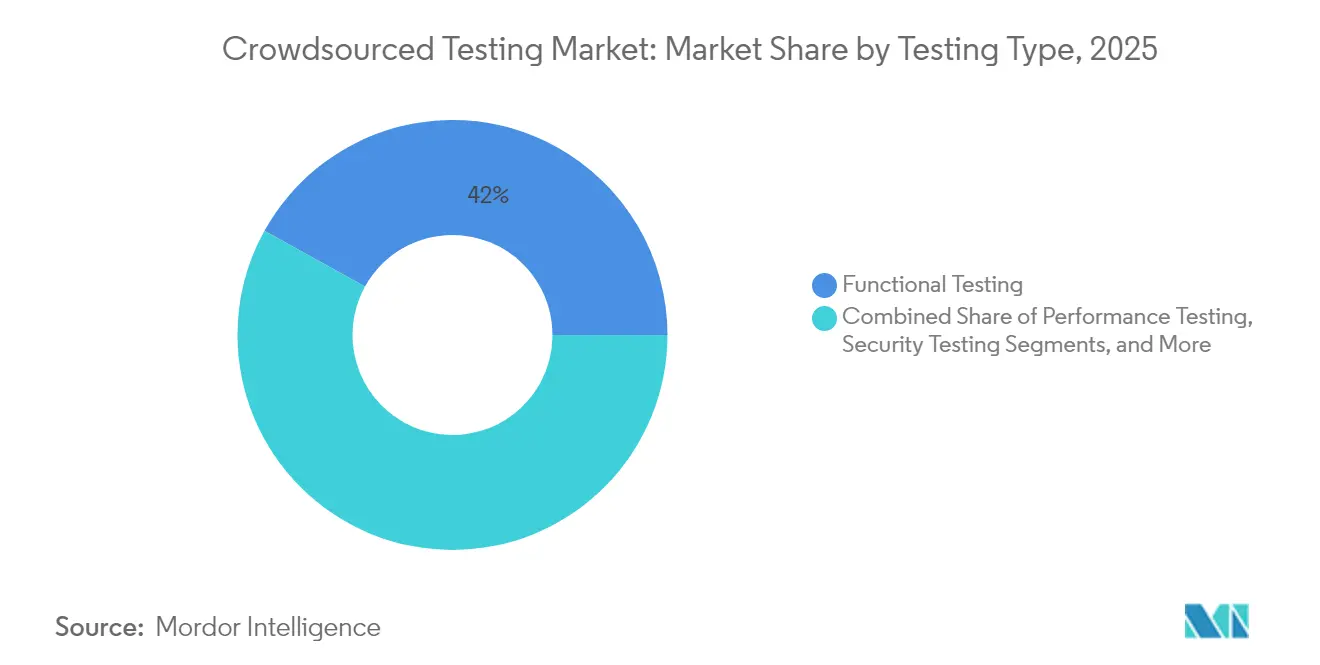

- Nach Testtyp führte Funktionstest im Jahr 2025 mit einem Umsatzanteil von 41,95 %; Penetrationstest soll bis 2031 mit einer CAGR von 12,45 % beschleunigen.

- Nach Endnutzerbranche dominierte BFSI im Jahr 2025 mit einem Anteil von 27,25 % an der Marktgröße für Crowdsourced Testing, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 11,05 % wachsen werden.

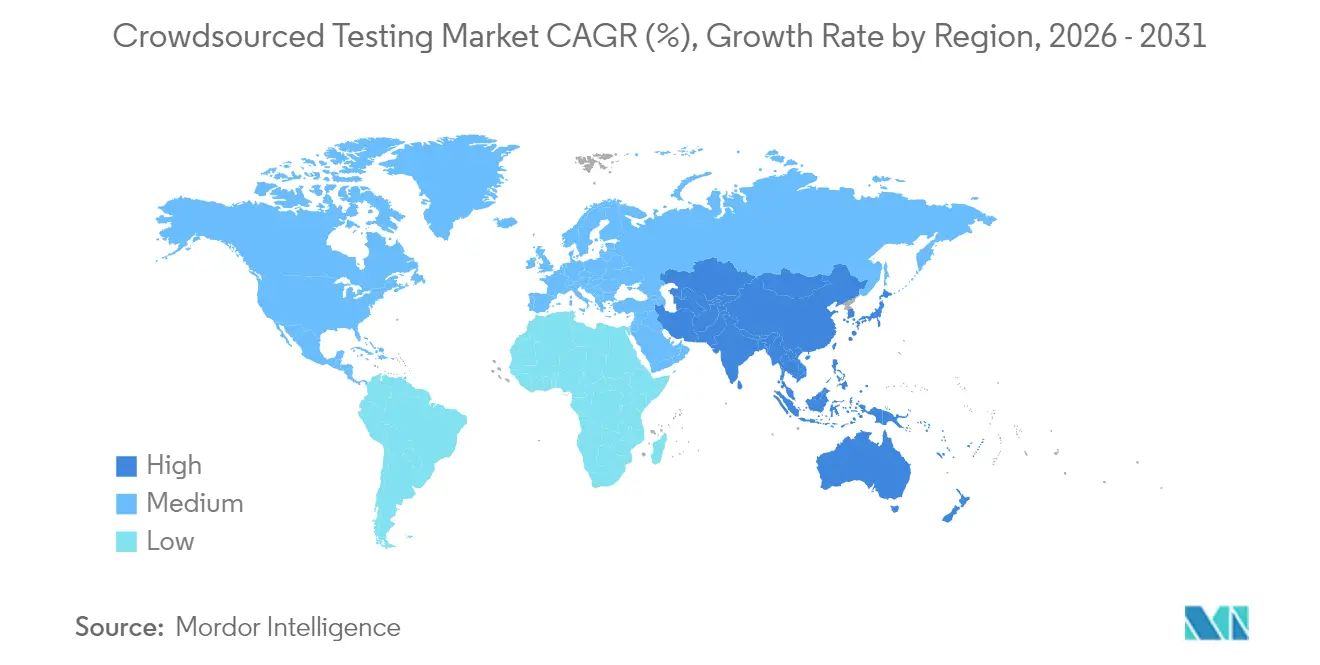

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 36,10 % am Markt für Crowdsourced Testing; für den asiatisch-pazifischen Raum wird eine CAGR von 12,10 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Crowdsourced Testing

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Betriebssystem-/Geräte-/App-Proliferation (Mainstream) | +2.8% | Global, mit stärkerer Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wechsel zu Agile und DevOps mit Anforderung an kontinuierliche Qualitätssicherung (Mainstream) | +2.1% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kosteneffiziente Skalierung der Qualitätssicherung über globale Tester-Pools (Mainstream) | +1.9% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsende Penetrationstest-Anforderungen für die App-Sicherheits-Compliance (unter dem Radar) | +1.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Crowd-Orchestrierung ermöglicht Echtzeit-Feedback (unter dem Radar) | +1.3% | Global, mit früher Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion der Mobil- und IoT-App-Ökonomien | +1.2% | Global, mit stärkerer Auswirkung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Crowd-Orchestrierung ermöglicht Echtzeit-Feedback

Algorithmen des maschinellen Lernens optimieren die Testerauswahl, Aufgabenverteilung und Ergebnisaggregation, reduzieren die Projektdurchlaufzeiten um 40 % und steigern die Genauigkeit der Fehlererkennung auf der Plattform von Global App Testing[1]Global App Testing, "The State of Crowdsourced QA 2024," globalapptesting.com. Die nahtlose Integration in Pipelines für kontinuierliche Integration beseitigt wesentliche Verzögerungen in agilen Release-Zyklen. Mit wachsenden Tester-Metadaten verbessert sich die algorithmische Präzision und erzeugt verstärkende Netzwerkeffekte, die die Wechselkosten für Unternehmenskunden erhöhen. Diese Dynamiken stärken den langfristigen Wettbewerbsvorteil der frühen Akteure im Markt für Crowdsourced Testing.

Wachsende Penetrationstest-Anforderungen für die App-Sicherheits-Compliance

Vorschriften wie der EU-Rechtsakt zur digitalen operationellen Resilienz verpflichten Finanzinstitute zur Durchführung wiederkehrender Penetrationstests und drängen Unternehmen zu externen Schwachstellenbewertungs-Gemeinschaften, die in der Lage sind, verschiedene Angriffsvektoren zu simulieren.[2]Agentur der Europäischen Union für Cybersicherheit, "Rechtsakt zur digitalen operationellen Resilienz erklärt," enisa.europa.eu Bugcrowd verarbeitete im Jahr 2024 mehr als 184 Millionen Sicherheitstests und unterstreicht damit die wachsende Lücke zwischen internen Ressourcen und modernen Bedrohungslandschaften. Als Finanzunternehmen interne Sicherheitsteams mit Crowdsourced-Penetrationsprogrammen kombinierten, verbesserte sich die Schwachstellenerkennung um 45 %, was Sicherheitstests als dauerhaftes Wachstumssegment etabliert.

Kosteneffiziente Skalierung der Qualitätssicherung über globale Tester-Pools

Variable Kostenmodelle ermöglichen es kleineren Unternehmen, die Testkapazität entsprechend den Release-Zeitplänen hoch- oder herunterzuskalieren und ersparen ihnen die Fixkosten für Vollzeit-Qualitätssicherungsteams. KMU, die Crowdsourced-Programme nutzen, berichteten von einer erheblichen Kostenvermeidung und gleichzeitigem Zugang zu regionalen Geräten und Netzwerkbedingungen, die interne Labore nicht replizieren können.[3]Business Perspectives, "Akzeptanz von Crowdsourcing-Praktiken in der Software-Qualitätssicherung durch KMU," businessperspectives.org Diese wirtschaftliche Elastizität beschleunigt Innovationssprints und verkürzt die Markteinführungszeit für ressourcenbeschränkte digitale Start-ups.

Wechsel zu Agile und DevOps mit Anforderung an kontinuierliche Qualitätssicherung

DevOps-Teams benötigen Tests, die parallel zu Entwicklungsströmen durchgeführt werden, anstatt in separaten Phasen. Crowdsourced-Testing-Dienste integrieren sich direkt in Workflows für kontinuierliche Integration und ermöglichen es Organisationen, durchschnittliche Release-Zyklen um 50 % zu verkürzen und gleichzeitig Qualitätsziele aufrechtzuerhalten. Microservice-Architekturen verstärken den Bedarf an einer breiten Umgebungsabdeckung, die verteilte Tester-Gemeinschaften erfüllen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Bedenken hinsichtlich des Verlusts geistigen Eigentums (Mainstream) | -1.4% | Global, mit stärkerer Auswirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Testerqualität und Governance-Lücken (Mainstream) | -1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende Akquisitionskosten für Crowd-Mitarbeiter in Tier-1-Regionen (unter dem Radar) | -0.8% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkenntnisse für regulierte Branchen (unter dem Radar) | -0.7% | Global, mit stärkerer Auswirkung in stark regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Bedenken hinsichtlich des Verlusts geistigen Eigentums

Unternehmen, die proprietären Code verwalten, zögern, Pre-Release-Builds in offenen Tester-Netzwerken bereitzustellen. Forschungsergebnisse heben blockchain-verankerte Prüfpfade hervor, die geistiges Eigentum sichern und gleichzeitig Transparenz wahren, doch regulatorische Unklarheiten und grenzüberschreitende Datentransferregeln hemmen nach wie vor eine breite Akzeptanz.

Fragmentierte Testerqualität und Governance-Lücken

Das Fehlen einer universellen Zertifizierung für Crowd-Tester führt zu inkonsistenten Fehlererkennungsraten und variablen Testausführungsstandards. Plattformen reagieren mit Kompetenz-Ranking-Engines und Echtzeit-Leistungs-Dashboards, doch bis Governance-Rahmenwerke ausgereift sind, müssen Organisationen in sekundäre Validierungsebenen investieren, was Kosteneinsparungen schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Dominanz von Mobil erweitert IoT-Nachfrage

Mobilanwendungen machten im Jahr 2025 46,85 % des Marktanteils für Crowdsourced Testing aus, bedingt durch die Gerätefragmentierung, die eine Validierung über Hunderte von Handset-Modellen erfordert. Die mit Mobil verbundene Marktgröße für Crowdsourced Testing soll sich ausweiten, da die 5G-Akzeptanz latenzempfindliche Anwendungsfälle verstärkt. IoT und Wearables, obwohl noch eine kleinere Basis, entwickeln sich bis 2031 mit einer CAGR von 11,62 %, da sich Smart-Home-, Industrie- und Gesundheitsendpunkte vervielfachen. Laut dem US-amerikanischen IoT-Beirat des NIST bleiben Interoperabilität und Sicherheit die größten Herausforderungen, was die Testanforderungen in Multisensor-Edge-Umgebungen verstärkt. Web- und Desktop-Segmente bilden zusammen den Rest, verlieren jedoch Marktanteile an Mobile-First-Initiativen.

Sekundäreffekte entstehen durch die 5G-IoT-Konvergenz, die End-to-End-Tests in Kontexten mit extrem niedriger Latenz erfordert. Herkömmliche Labor-Setups replizieren selten reales Netzwerk-Jitter, während verteilte Tester, die in Live-Netzwerken arbeiten, Fehler früher aufdecken. Infolgedessen investieren Anleger weiterhin in Plattformen, die feldbasierte Tests in großem Maßstab priorisieren, und stärken damit die Führungsposition des Marktes für Crowdsourced Testing.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich

Großunternehmen behielten 55,60 % des Umsatzes im Jahr 2025, wobei sie häufig interne und externe Tester für Benutzerakzeptanz-, Lokalisierungs- oder Sicherheitssprints kombinierten. Dennoch erzielten KMU die schnellste CAGR von 10,55 %, da variable Kostenmodelle mit schlanker Budgetplanung übereinstimmen. Studien zeigen, dass KMU Crowdsourced Testing nutzen und die anfänglichen Infrastrukturausgaben senken, während sie die Abdeckung in Märkten ausweiten, die bei engen Zeitplänen sonst unerreichbar wären. Da Risikokapital wieder in frühe Softwareunternehmen fließt, bleibt die Pipeline der KMU-Kunden für den Markt für Crowdsourced Testing stark.

Plattformanbieter passen Preisstufen an, um Einstiegshürden zu senken, und bieten nutzungsbasierte Abonnements an, die sich automatisch mit der Build-Häufigkeit skalieren. Dieser Ansatz integriert Tests in den Entwicklungsrhythmus von Start-ups, ohne sie an mehrjährige Verträge zu binden, und vergrößert damit die adressierbare Basis der Crowdsourced-Testing-Branche weiter.

Nach Testtyp: Sicherheitstests gewinnen an Dynamik

Funktionstests blieben im Jahr 2025 mit 41,95 % dominant, aber Penetrationstests verzeichnen nun eine CAGR von 12,45 %, da Regulierungsbehörden auf kontinuierliche Sicherheitsvalidierung setzen. Die kontinuierliche regulatorische Eskalation stellt sicher, dass sicherheitsorientierte Engagements Premium-Abrechnungssätze erzielen, was Plattformen dazu veranlasst, geprüfte White-Hat-Gemeinschaften zu kuratieren. KI-gestützte Exploit-Generierung steigert die Nachfrage weiter, da sie Tester mit Toolkits ausstattet, die die Aufklärung automatisieren und eine tiefere Abdeckung innerhalb von Vertragsfenstern ermöglichen.

Nach Endnutzerbranche: Transformation im Gesundheitswesen beschleunigt sich

BFSI hielt im Jahr 2025 27,25 % der Marktgröße für Crowdsourced Testing aufgrund von Open-Banking-Einführungen und Zahlungssicherheitsanforderungen. Gesundheitswesen und Biowissenschaften verzeichnen jedoch die steilste CAGR von 11,05 %, angetrieben durch Telemedizin, Fernüberwachung und digitale Therapeutika, die strenge Anforderungen an Benutzerfreundlichkeit und Datenschutz erfüllen müssen. Die reale Validierung auf Patientengeräten gewährleistet die Einhaltung von Barrierefreiheitsstandards und das Vertrauen der Patienten, was Gesundheitskunden dazu veranlasst, höhere Testbudgets zuzuweisen.

Einzelhandel, E-Commerce und Medien repräsentieren zusammen einen beträchtlichen Anteil, da Verbraucher-Apps um reibungslose Erlebnisse und Verfügbarkeit in Spitzenzeiten wetteifern. Randfälle wie die Bewertung der Barrierefreiheit für Menschen mit Behinderungen oder das browserübergreifende Rendering unterstreichen die Vielseitigkeit des Marktes für Crowdsourced Testing für kundenorientierte Branchen.

Geografische Analyse

Nordamerika machte im Jahr 2025 36,10 % des Umsatzes aus, gestützt durch eine ausgereifte DevOps-Akzeptanz und strenge Compliance-Regelungen wie SOX, HIPAA und datenschutzrechtliche Vorschriften auf Bundesstaatenebene. Tiefe Risikokapital-Ökosysteme fördern kontinuierliche Tooling-Innovationen, und Unternehmenskäufer schätzen KI-gestützte Testorchestrierung, die in bestehende CI/CD-Pipelines passt. Mit der Reifung großer Plattformen wechseln Kunden zunehmend von projektbasierten zu Abonnement-Engagements, was die Umsatztransparenz im Markt für Crowdsourced Testing stabilisiert.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,10 % bis 2031, angetrieben durch Mobile-First-Digitalisierungsagenden in China, Indien und Südostasien. Die GSMA zählt 1,8 Milliarden Mobilfunkabonnenten in der Region, wobei das mobile Internet 5,3 % des BIP beiträgt, was auf umfangreiche Anwendungs-Footprints hinweist, die eine reale Validierung erfordern. Regierungsinitiativen rund um Smart Cities und Verbraucher-Fintech erhöhen den Bedarf an lokaler Sprach-, Geräte- und Netzwerktestabdeckung und positionieren regionale Tester-Gemeinschaften als unschätzbare Vermögenswerte.

Europa erfasst etwa ein Viertel der globalen Ausgaben. Die Datenschutz-Grundverordnung, der Gesetz über digitale Dienste und die NIS-2-Richtlinie verlangen alle eine rigorose Software-Sicherstellung und fördern Penetrations- und Compliance-Test-Engagements. Plattformen investieren in Tester-Zertifizierung und sichere Datenverarbeitungsrahmen, um strenge europäische Datenschutzregeln zu erfüllen. Unterdessen bleiben Südamerika sowie der Nahe Osten und Afrika noch in der Anfangsphase, schließen aber Infrastrukturlücken schnell. Die Smartphone-Akzeptanz und die Fintech-Expansion bereiten den Boden für zweistelliges Wachstum, obwohl Governance der Testerqualität und grenzüberschreitende Datenbestimmungen weiterhin Hürden darstellen.

Wettbewerbslandschaft

Der Markt für Crowdsourced Testing ist mäßig fragmentiert. Anbieter differenzieren sich durch KI-first-Orchestrierung, Branchenspezialisierung und nahtlose CI/CD-Integrationen. Global App Testing, Bugcrowd, Testlio und Cigniti skalieren weiterhin Tester-Gemeinschaften und investieren in Automatisierung, die Fähigkeiten kuratiert und Aufgaben mit minimalem menschlichem Eingriff zuweist.

Strategische Aktivitäten konzentrieren sich auf die Erweiterung von Plattform-Ökosystemen: API-Marktplätze, Plug-ins für Jenkins und GitLab sowie Analyse-Dashboards, die rohe Testdaten in Erkenntnisse zur Release-Bereitschaft umwandeln. Partnerschaften werden mit Cybersicherheitsanbietern geschlossen, um Crowdsourced-Penetrationstests in vollständige DevSecOps-Programme zu integrieren. Inkrementelle Akquisitionen zielen auf Nischen-Expertise wie AR/VR-Tests oder Softwaresicherung auf Automobilniveau ab, um vertikale Portfolios zu vertiefen.

Neue Marktteilnehmer verfolgen eine vertikale Spezialisierung und passen Tester-Pools und Workflows an regulierte Bereiche wie Gesundheitswesen oder funktionale Sicherheit im Automobilbereich an. Blockchain-verankerte Schutzmaßnahmen für geistiges Eigentum erhalten Frühphasenfinanzierung und umwerben Kunden, die Code-Lecks befürchten. Die Wettbewerbsintensität spiegelt auch steigende Tester-Akquisitionsausgaben in Tier-1-Volkswirtschaften wider, was Unternehmen dazu veranlasst, Gemeinschaften in Lateinamerika, Afrika und Südostasien aufzubauen, wo die Gerätediversität inkrementellen Mehrwert zu nachhaltigen Kosten bietet.

Marktführer in der Crowdsourced-Testing-Branche

Applause App Quality Inc.

Testbirds GmbH

Global App Testing

Bugcrowd Inc.

test IO Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Infosys verzeichnete ein Wachstum von 15 % im Jahresvergleich in seiner Qualitätsingenieurpraxis, gestützt durch KI-basierte Testanalysen und generative Automatisierungsfähigkeiten.

- Oktober 2024: Der US-amerikanische IoT-Beirat gab Standardisierungsempfehlungen heraus, die Interoperabilität und Cybersicherheitsvalidierung als Voraussetzungen für die IoT-Skalierung hervorheben.

- September 2024: Akademische Arbeiten validierten Blockchain-Rahmenwerke für Crowd-Testing-Prüfpfade und boten manipulationssichere Nachweise von Arbeitsabläufen für den Schutz geistigen Eigentums.

- August 2024: Cigniti erweiterte sein Crowdsourced-Testing-Portfolio, um das globale Tester-Engagement für die Abdeckung realer Umgebungen zu betonen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Crowdsourced-Testing-Markt als alle bezahlten Software-Qualitätssicherungsarbeiten, die über Online-Plattformen an verteilte externe Tester weitergeleitet werden, die funktionale, Usability-, Performance- oder Sicherheitsaufgaben auf echten Geräten und Live-Netzwerken ausführen. Diese Methode senkt die fixen Laborkosten und gibt Entwicklungsteams unmittelbares, plattformübergreifendes Feedback.

Ausschluss aus dem Geltungsbereich: Interne Beta-Communities und unbezahlte Open-Source-Bug-Bounty-Programme werden in diesem Markt nicht berücksichtigt.

Segmentierungsübersicht

- Nach Plattform

- Web

- Mobil

- Desktop

- Wearables und IoT

- Sonstige

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Testtyp

- Funktionstest

- Leistungstest

- Sicherheits-/Penetrationstest

- Sonstige

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Gesundheitswesen und Biowissenschaften

- Medien und Unterhaltung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit QA-Leitern bei unabhängigen Softwareanbietern, Produktmanagern von Crowd-Testing-Plattformen, Enterprise-DevOps-Leitern und regionalen Sicherheitsarchitekten in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten gesprochen. Ihre Erkenntnisse flossen in Kostenbenchmarks, Tester-Akzeptanzraten und regionale Adoptionsauslöser ein, die wir mit Desk-Research-Ergebnissen kombinierten, um Annahmen zu verfeinern.

Desk Research

Mordor-Analysten sammelten zunächst öffentlich verfügbare Informationen von erstrangigen Institutionen wie der International Telecommunication Union, den IKT-Indikatoren der Weltbank, dem OECD Broadband Portal, dem U.S. Bureau of Labor Statistics und den Dashboards zur digitalen Wirtschaft der Europäischen Kommission, da diese Aufschluss über Geräteverbreitung, Internetreichweite und Tester-Arbeitsmärkte in den einzelnen Regionen geben. Anschließend wurden 10-K-Berichte von Unternehmen, vierteljährliche Investorenpräsentationen und seriöse Fachpresseartikel ausgewertet, um Plattformgebührenstrukturen, Angaben zur Crowd-Größe und Nutzungstrends zu benchmarken. Abonnementdatenbanken, darunter D&B Hoovers für Unternehmensfinanzdaten, Dow Jones Factiva für Nachrichtenspuren und Questel für testbezogene Patentanzahlen, lieferten monetäre und wettbewerbsbezogene Signale, die das Umsatzmodell untermauern. Die aufgeführten Quellen sind lediglich illustrativ; viele weitere Sekundärquellen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool wurde erstellt, indem globale Software-Release-Zahlen mit den durchschnittlichen externen QA-Ausgaben pro Anwendung abgeglichen und die Gesamtwerte anschließend anhand des Gerätemix und der Crowd-Penetrationsraten kalibriert wurden. Ausgewählte Bottom-up-Prüfungen – Anbieter-Rollups und stichprobenartige Berechnungen aus durchschnittlichem Verkaufspreis mal Volumen – validierten die Gesamtwerte vor der abschließenden Anpassung. Zu den wichtigsten Variablen zählen jährliche Mobile- und Web-App-Launches, die aktive Entwicklerpopulation, Tester-Lohnindizes, Sicherheits-Compliance-Vorgaben und Plattformgebühren-Take-Rates. Ein multivariates Regressionsmodell projiziert diese Treiber bis 2030, während eine Szenarioanalyse Verschiebungen bei der Agile-Adoption und der regionalen Lohninflation erfasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen; Anomalie-Flags lösen Neuberechnungen aus; leitende Analysten geben die Berichte vor der Veröffentlichung frei. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische Änderungen, bedeutende M&A-Transaktionen oder Finanzierungsereignisse die Basisdaten wesentlich verschieben.

Warum Mordors Crowdsourced-Testing-Baseline verlässlich ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Entscheidungen hinsichtlich Geltungsbereich, Preisstufen, Aktualisierungszeitpunkt und Währungsumrechnung treffen.

Laut Mordor Intelligence stützen sich einige Studien zudem auf ungeprüfte Plattformangaben, was die Abweichungen vergrößert.

Zu den wesentlichen Treibern dieser Lücken zählen, ob unbezahlte Tester einbezogen werden, ob einheitliche globale Preise angewendet werden und wie Ausgaben für Sicherheitstests behandelt werden.

Wir beschränken den Geltungsbereich ausschließlich auf bezahlte professionelle Crowd-Arbeit, verwenden regionsspezifische ASP-Progressionen und führen jede Prognose durch ein Experten-Feedback-Verfahren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,28 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,52 Mrd. (2025) | Global Consultancy A | Umfasst Pilotprojekte und Community-Bug-Bounty-Volumina |

| USD 1,59 Mrd. (2024) | Trade Journal B | Verwendet konservative Preisgestaltung und lässt Ausgaben für Sicherheitstests außer Acht |

| USD 2,61 Mrd. (2025) | Industry Association C | Extrapoliert nordamerikanische Raten global ohne Lohnanpassung |

Der Vergleich zeigt, dass Mordors diszipliniertes Scoping, die Dual-Path-Modellierung und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Baseline bieten, die auf klar definierten Variablen und nachvollziehbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Was ist Crowdsourced Testing?

Crowdsourced Testing ist ein Qualitätssicherungsansatz, der weltweit verteilte Tester einsetzt, um Software auf echten Geräten und Netzwerken zu validieren und schnelles, reales Feedback ohne die Fixkosten interner Labore zu liefern.

Wie groß ist der Markt für Crowdsourced Testing im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 3,62 Milliarden und soll bis 2031 USD 5,94 Milliarden erreichen, mit einer CAGR von 10,39 %.

Welches Plattformsegment wächst am schnellsten?

Wearables und IoT-Anwendungen bilden das am schnellsten expandierende Plattformsegment und entwickeln sich bis 2031 mit einer CAGR von 11,62 %.

Warum setzen kleine und mittlere Unternehmen auf Crowdsourced Testing?

KMU bevorzugen variable Tester-Pools, die bei Produkteinführungen hochskaliert werden können, und helfen ihnen so, den Aufwand für Vollzeit-Qualitätssicherungsteams zu vermeiden und gleichzeitig auf verschiedene Geräte und Standorte zuzugreifen.

Was sind die größten Herausforderungen für eine breitere Akzeptanz?

Zu den wichtigsten Hürden gehören Datenschutz- und Bedenken hinsichtlich des geistigen Eigentums, fragmentierte Testerqualität und steigende Talentakquisitionskosten in Tier-1-Regionen.

Welche Region führt den globalen Markt heute an?

Nordamerika hält mit 36,10 % den größten Anteil aufgrund strenger Compliance-Regeln und ausgereifter DevOps-Praktiken, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet.

Seite zuletzt aktualisiert am: