Größe und Marktanteil des europäischen Marktes für Rechenzentrumsbau

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

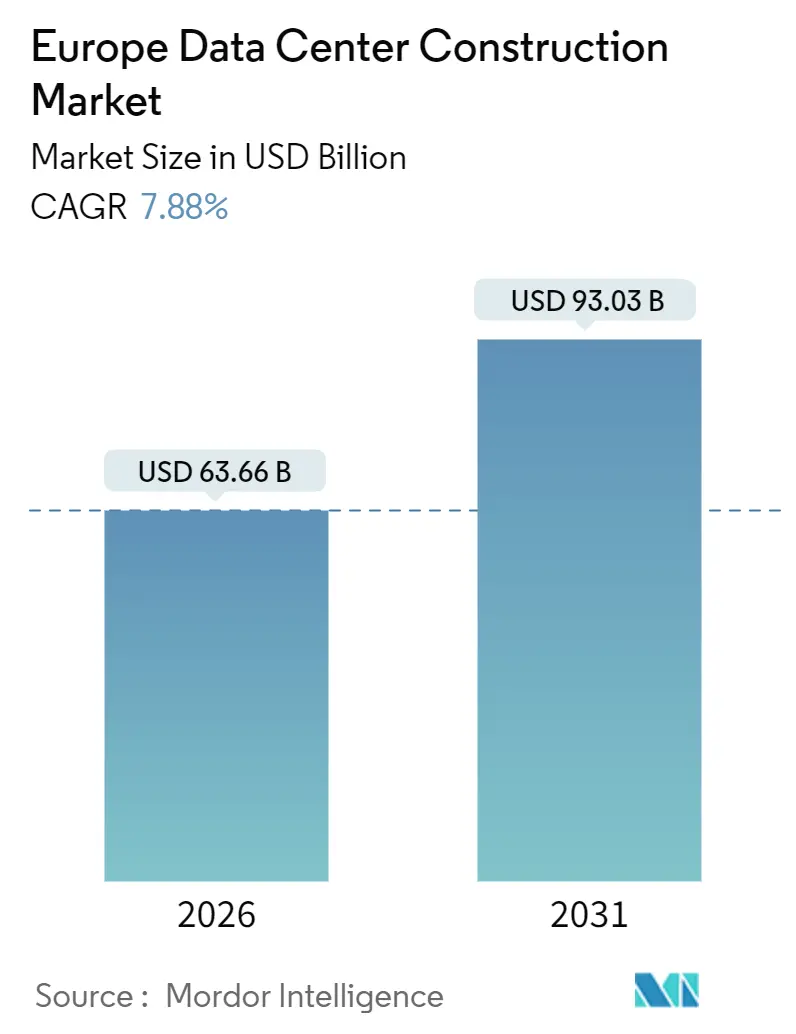

| Marktgröße (2026) | 63.66 Milliarden US-Dollar |

| Marktgröße (2031) | 93.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

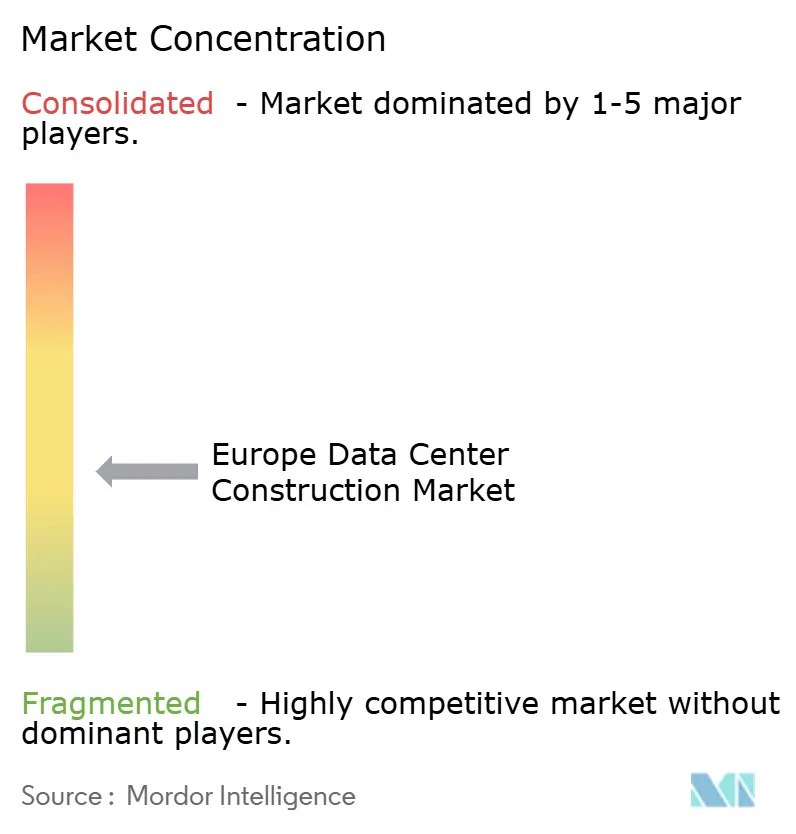

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Rechenzentrumsbau durch Mordor Intelligence

Die Größe des europäischen Marktes für Rechenzentrumsbau beläuft sich im Jahr 2026 auf USD 63,66 Milliarden und wird voraussichtlich bis 2031 USD 93,03 Milliarden erreichen, was einem CAGR von 7,88 % über den Prognosezeitraum entspricht. Der Anstieg spiegelt Mandate für souveräne Clouds, den Ausbau von Hyperscale-Kapazitäten und den raschen Übergang zu KI-nativen Architekturen wider, die Rack-Dichten von 50–100 Kilowatt erfordern. Betreiber überarbeiten elektrische Backbone-Systeme auf Basis von 400-Volt-Gleichstromtopologien, während Nachrüstungen für Flüssigkühlung die mechanischen Ausgaben vor die Strukturarbeiten ziehen. Vorgefertigte Energieräume, modulare Kältemaschinen und stationäre Batteriespeicher verkürzen die Vorlaufzeiten – ein Vorteil, da die Warteschlangen für Netzanschlüsse in wichtigen Ballungsräumen sich auf zweistellige Jahre erstrecken. Unterdessen positionieren nordische Großhandelsstrompreise unter EUR 0,06 pro Kilowattstunde im Jahr 2025 Schweden und Finnland als Magneten für neue Hyperscale-Ankündigungen.

Wichtigste Erkenntnisse des Berichts

- Nach Tier-Typ hielt Tier 3 im Jahr 2025 einen Marktanteil von 57,14 % am europäischen Markt für Rechenzentrumsbau, während Tier 4 bis 2031 mit einem CAGR von 8,42 % wachsen soll.

- Nach Rechenzentrumsgröße entfielen im Jahr 2025 60,75 % der Marktgröße des europäischen Marktes für Rechenzentrumsbau auf Hyperscale-Bauten, die bis 2031 mit einem CAGR von 8,23 % wachsen.

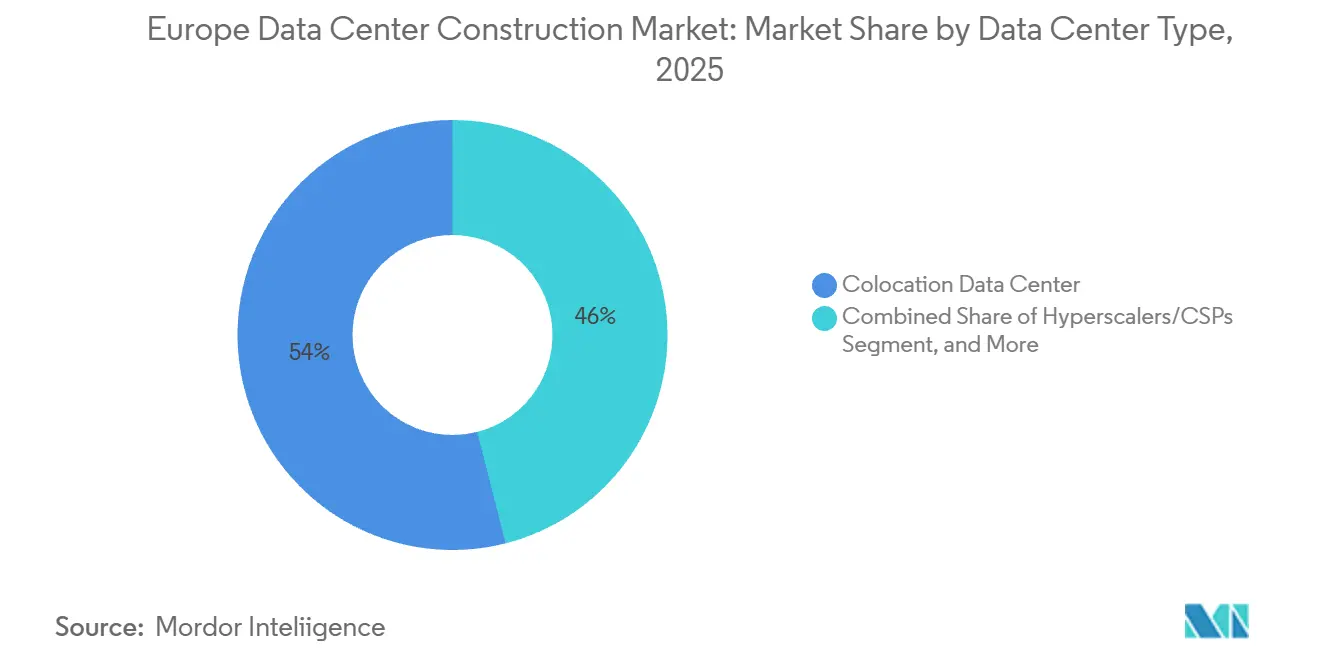

- Nach Rechenzentrumstyp führte Kollokation den europäischen Markt für Rechenzentrumsbau mit einem Marktanteil von 53,98 % im Jahr 2025 an, während Cloud-Dienstanbieter mit einem CAGR von 8,53 % voranschreiten.

- Nach Infrastrukturkategorie wachsen mechanische Systeme mit einem CAGR von 8,65 % am schnellsten, obwohl elektrische Ausrüstung im Jahr 2025 noch 41,95 % der Ausgaben ausmachte.

- Nach Land entfielen auf Deutschland 18,54 % des Umsatzes im Jahr 2025, und Spanien stellt mit einem CAGR von 9,21 % bis 2031 den am schnellsten wachsenden Markt dar.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Rechenzentrumsbau

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende generative KI- und Big-Data-Workloads | +2.1% | Deutschland, Vereinigtes Königreich, Frankreich, Nordics | Mittelfristig (2–4 Jahre) |

| Anstieg von Hyperscale- und Kollokationsbauten | +1.8% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Regionale Expansion von Cloud-Dienstanbietern | +1.5% | Deutschland, Frankreich, Spanien, Italien, Nordics | Mittelfristig (2–4 Jahre) |

| Anreize zur Abwärmenutzung im Rahmen des EU-Grünen Deals | +1.2% | Deutschland, Frankreich, Dänemark, Finnland | Langfristig (≥ 4 Jahre) |

| Nordische Erneuerbare-Energie-Stromabnahmeverträge zur Senkung der Gesamtbetriebskosten | +0.9% | Schweden, Finnland, Norwegen, Dänemark | Mittelfristig (2–4 Jahre) |

| Einführung vorgefertigter modularer Energieräume | +0.4% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende generative KI- und Big-Data-Workloads

GPU-Cluster mit einem Verbrauch von 50–100 Kilowatt pro Rack definieren die Designgrundlagen neu und veranlassen Betreiber, flüssiggekühlte Racks auf Flaggschiff-Campussen einzusetzen. Microsofts schwedische Einrichtungen erreichten 2024 Stromverbrauchseffektivitätswerte unter 1,2 – ein Schwellenwert, der mit Luftkühlung nicht erreichbar ist. Trainingsläufe für Frontier-Modelle laufen wochenlang ununterbrochen und treiben die Nachfrage nach fehlertoleranten Tier-4-Architekturen trotz eines Kostenaufschlags von 20–30 % voran. Unternehmen, die Latenzanforderungen in öffentlichen Clouds nicht erfüllen können, rüsten lokale Standorte nach und beschleunigen Bestellungen für N+2-Kühlkreisläufe und 400-Volt-Unterbrechungsfreie-Stromversorgungen. Es wird erwartet, dass generative KI-Workloads gegen Ende des Jahrzehnts die inkrementellen Kapazitätserweiterungen dominieren und die Beschaffung in Richtung hochdichter Server-Gehäuse verlagern. Die Verschiebung schärft auch den Fokus auf die Netzresilienz und treibt das Interesse an stationären Batteriespeichern voran, um Spannungsabfälle während der Trainingszyklen zu mildern.

Anstieg von Hyperscale- und Kollokationsbauten

Hyperscale-Betreiber konsolidieren Lasten in Multi-Campus-Anlagen, die eine IT-Kapazität von über 1 Gigawatt erreichen, und ermöglichen so den Abschluss von Großmengen-Stromabnahmeverträgen für erneuerbare Energien zu Preisen unter dem Spotmarkt. Das EUR 7,8 Milliarden schwere Brandenburg-Programm von Amazon Web Services umfasst drei Standorte mit insgesamt 1,2 Gigawatt und sichert langfristige Netzreservierungen.[1]Amazon Web Services, "AWS kündigt milliardenschwere Investition in Deutschland an," aws.amazon.com Kollokationsspezialisten reagieren mit Powered-Shell-Mietverträgen, die es Mietern ermöglichen, maßgeschneiderte Kühl- und Netzwerkinfrastrukturen einzurichten – ein Modell, das Colt Data Centre Services durch EUR 2 Milliarden (USD 2,4 Milliarden) an deutschen Erweiterungen im Jahr 2024 vorangetrieben hat. Die durchschnittliche Anlagengröße für Lieferungen im Jahr 2025 stieg auf 45 Megawatt, gegenüber 28 Megawatt im Jahr 2020, was die Nachfrage nach Auftragnehmern intensiviert, die in der Lage sind, modulare Energieräume in großem Maßstab zu integrieren. Die Skaleneffekte ermöglichen auch campusübergreifende Redundanzschemata und reduzieren die Überbereitstellung von Reservekapazitäten. Diese Dynamiken steigern die Bauintensität insgesamt, auch in sekundären Ballungsräumen wie Madrid und Mailand.

Regionale Expansion von Cloud-Dienstanbietern

Mandate für souveräne Clouds und Anwendungsfälle mit extrem niedriger Latenz lösen eine Welle regionaler Cluster aus. Googles EUR 5,5 Milliarden schwere Investition in Deutschland und den Niederlanden positioniert Mikroregionen in Berlin und Groningen zur Erfüllung von Datenschutzanforderungen.[2]Google, "Ausbau unserer Infrastruktur in Europa," cloud.google.com Microsofts EUR 3,2 Milliarden (USD 3,8 Milliarden) schwerer Dataland-Campus in Nordrhein-Westfalen wird Azure-Government-Zonen für Verteidigungs- und Gesundheitsmieter verankern. Die regionale Diversifizierung löst auch Latenzgrenzen beim Edge-Computing, die Telemetriedaten autonomer Fahrzeuge und industrielle IoT-Datenströme benötigen und Hin- und Rücklaufzeiten unter 20 Millisekunden erfordern. Spanien und Italien entwickeln sich zu Nutznießern, mit kleineren 5–10-Megawatt-Standorten rund um Madrid, Barcelona, Mailand und Rom. Die Baunachfrage neigt sich daher zu anpassungsfähigen Hülle-und-Kern-Designs, die in beengten städtischen Parzellen realisiert werden können und gleichzeitig mit den EU-Taxonomie-konformen Nachhaltigkeitskennzahlen übereinstimmen.

Anreize zur Abwärmenutzung im Rahmen des EU-Grünen Deals

Die Energieeffizienzrichtlinie, die ab 2025 durchsetzbar ist, verpflichtet Einrichtungen über 1 Megawatt zur Integration von Wärmerückgewinnungssystemen, wo Fernwärmenetze vorhanden sind. Deutschlands Umsetzungsleitfaden von 2024 verankert diese Anforderung fest in der kommunalen Genehmigungspraxis.[3]Bundesministerium für Wirtschaft und Klimaschutz, "Leitlinien zur Abwärmenutzung für Rechenzentren," bmwk.de Betreiber, die Rechenzentren mit lokalen Versorgungsunternehmen koppeln, gewinnen einen Compliance-Vorteil und einen zusätzlichen Einnahmestrom – belegt durch Microsofts Campusse in Västerås und Stockholm, die Abwärme in Wohnnetze einspeisen. Vorgefertigte Skids, die Wärmetauscher, Sensoren und Steuerungen bündeln, verkürzen Projektzyklen und machen Kleinformatbereitstellungen in Vorortgebieten rentabel. Dänemark und Finnland führen bei langfristigen Wärmeabnahmeverträgen, die thermische Leistung monetarisieren und gleichzeitig Scope-1-Emissionen reduzieren. Da die Berichterstattung im Rahmen der EU-Taxonomie strenger wird, werden Abwärmenutzungsraten zu einem Vorstandskennzahl für die Finanzierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Strom- und Immobilienkosten | -1.4% | Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Genehmigung von Netzanschlüssen | -1.1% | Vereinigtes Königreich, Irland, Deutschland | Mittelfristig (2–4 Jahre) |

| Strengere EU-Taxonomie für nicht grüne Materialien | -0.6% | Deutschland, Frankreich, Niederlande, Nordics | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für fortgeschrittene Inbetriebnahme | -0.5% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Strom- und Immobilienkosten

Industriestrom in Deutschland und dem Vereinigten Königreich kostete 2025 durchschnittlich EUR 0,15–0,25 (USD 0,18–0,30) pro Kilowattstunde, was bei einem 10-Megawatt-Standort mit 80 % Auslastung jährlichen Stromkosten von USD 11,9–19,8 Millionen entspricht. Frankfurter Grundstücke überschritten 2025 EUR 1.200 pro Quadratmeter – ein Anstieg von 40 % gegenüber 2022 –, da Betreiber Parzellen mit bestehendem Netzanschluss suchen. Die britische Grundsteuerformel, die an die Wiederbeschaffungskosten gekoppelt ist, fügt einem 20-Megawatt-Bau jährlich USD 10–15 Millionen hinzu. Diese Belastungen lenken Investitionen in kostengünstigere sekundäre Ballungsräume und treiben die Beliebtheit mehrjähriger erneuerbarer Stromabnahmeverträge in den Nordics voran, wo die Großhandelspreise unter EUR 0,06 pro Kilowattstunde liegen. Entwickler schwenken auch auf vertikale Rechenzentren und Dachsolaranlagen um, um begrenzte Grundflächen zu nutzen, obwohl solche Anpassungen den Strukturstahlbedarf und die Anfangsinvestitionskosten erhöhen.

Engpässe bei der Genehmigung von Netzanschlüssen

Übertragungsnetzbetreiber im Vereinigten Königreich nennen Vorlaufzeiten von 10–15 Jahren für Kapazitäten in London und dem Südosten, was Entwickler zwingt, Megawatt Jahre vor dem ersten Spatenstich zu reservieren. Irlands Moratorium für neue Anschlüsse im Großraum Dublin, erstmals 2022 verhängt und 2025 noch in Kraft, drosselt die Expansion in ähnlicher Weise. In Deutschland lösen Anschlüsse über 10 Megawatt Umweltverträglichkeitsprüfungen und Bürgerversammlungen aus, was die Zeitpläne um zusätzliche 18–24 Monate verlängert. Diese Verzögerungen lenken den Bau in Regionen mit überschüssiger Übertragungskapazität, darunter Brandenburg und Schleswig-Holstein, wo Offshore-Wind-Ausbauten die Kapazität absichern. Einige Betreiber setzen stationäre Batteriespeicher und Dieselgeneratoren ein, um den Netzbezug zu reduzieren, was jedoch die Kapitalintensität um bis zu 20 % erhöht und die Emissionsrechnung erschwert. Der Aktionsplan der Europäischen Kommission für das Stromnetz von 2024 verspricht Erleichterungen bei der Genehmigung, doch die Zeitpläne bleiben ungewiss, was die Prämie für Standorte mit vorhandenen Umspannwerken verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tier-Typ: Missionskritische Investitionen verlagern sich zu Tier 4

Tier 3 erfasste 2025 57,14 % der Ausgaben im europäischen Markt für Rechenzentrumsbau und spiegelt damit die Balance zwischen Budget und Betriebszeit wider. Die dem Tier 4 zugewiesene Marktgröße des europäischen Marktes für Rechenzentrumsbau wächst mit einem CAGR von 8,42 %, da Finanzdienstleister und Regierungsmieter eine Verfügbarkeit von 99,995 % fordern. Fehlertolerante 2N+1-Redundanz eliminiert einzelne Ausfallpunkte – eine Voraussetzung für Echtzeit-Zahlungsabwicklungssysteme und Verteidigungskommandosysteme. Betreiber nehmen den Investitionskostenaufschlag von 20–30 % in Kauf, da Ausfallstrafen die Anfangskosten bei weitem überwiegen. Frankfurt und London verzeichnen die stärkste Tier-4-Nachfrage, obwohl Netzkapazitätsengpässe Projekte nach Brandenburg und Wales umleiten. Modulare Schaltanlagen und hot-swap-fähige Unterbrechungsfreie-Stromversorgungs-Skids standardisieren Tier-4-Bereitstellungen und verkürzen Ingenieurzyklen. Cloud-Anbieter, die mit hybriden Designs experimentieren – Tier 4 für Strom und Tier 3 für Kühlung –, spiegeln eine differenzierte Risikostufungsstrategie wider.

Tier-1- und Tier-2-Bauten fielen 2025 auf unter 10 % des Marktanteils im europäischen Markt für Rechenzentrumsbau, da Betreiber nicht-redundante Layouts aufgeben. Kleine und mittlere Unternehmen akzeptieren aus Kostengründen weiterhin Tier-3-Kollokationssuiten, doch steigende KI-Inferenzlasten könnten diese Architekturen belasten. Europäische Versicherer fügen Prämienzuschläge für Tier-3-Ausfälle hinzu, was die Migration zu höheren Tiers beschleunigt. Gleichzeitig begünstigen EU-Taxonomieregeln, die Fehlertoleranz für kritische Infrastrukturen bevorzugen, die Finanzierung über Tier-4-Anleihen. Komponentenlieferanten reagieren mit vorzertifizierten Tier-4-Kits, die die Inbetriebnahme auf unter 20 Monate komprimieren. Das Zusammenspiel zwischen generativer KI-Dichte und Ausfallzeitrisiko verstärkt somit den Tier-4-Trend.

Nach Rechenzentrumsgröße: Hyperscale-Anlagen dominieren die Kapitalallokation

Hyperscale-Campusse sicherten sich 2025 60,75 % der Marktgröße des europäischen Marktes für Rechenzentrumsbau und wachsen bis 2031 mit einem CAGR von 8,23 %. Einrichtungen im Bereich von 50–250 Megawatt ermöglichen es Betreibern, Multi-Gigawatt-Stromabnahmeverträge für erneuerbare Energien zu verhandeln und Energiekostenkurven zu glätten. Der Marktanteil des europäischen Marktes für Rechenzentrumsbau für Hyperscale-Bauten profitiert von Konsolidierungseffekten, insbesondere bei der Beschaffung von Energiehüllen und Wärmetauschern. Brandenburg, Groningen und Västerås stehen im Mittelpunkt des Dealflows, wo lokale Regierungen Genehmigungen für groß angelegte erneuerbare Integrationen beschleunigen. Investoren schätzen die vorhersehbaren Cashflows von Hyperscale-Ankermietverträgen, was die gewichteten durchschnittlichen Kapitalkosten gegenüber kleineren Formaten senkt.

Große (10–50 Megawatt) und mittlere (2–10 Megawatt) Einrichtungen behalten eine Rolle in regionalen Aggregationsnetzwerken, versorgen Edge-Knoten und bieten Burst-Kapazität. Edge- und Mikro-Edge-Standorte unter 2 Megawatt verbreiten sich in städtischen Kernen, um eine Latenz unter 20 Millisekunden für autonome Fahrzeuge und industrielle IoT-Telemetrie zu gewährleisten. Vorgefertigte Containermodule, die auf Einzelhandelspark-Parkplätzen aufgestellt werden können, komprimieren den Bau auf 12–18 Monate. Der durchschnittliche Hyperscale-Projektumfang stieg von 28 Megawatt im Jahr 2020 auf 45 Megawatt im Jahr 2025 – ein Trend, der sich voraussichtlich fortsetzen wird, da Chip-Roadmaps die thermischen Grenzen nach oben verschieben. Googles Groningen-Campus zielt bei vollständigem Ausbau auf 200 Megawatt ab und veranschaulicht diese Entwicklung.

Nach Rechenzentrumstyp: Kollokation führt, während Cloud-Eigenbauten beschleunigen

Kollokation dominierte 2025 mit 53,98 % der Ausgaben im europäischen Markt für Rechenzentrumsbau, doch Cloud-Anbieter expandieren mit einem CAGR von 8,53 %, da sie Workloads internalisieren. Unternehmen ohne ausreichende Skalierung nutzen die gemeinsame Strom- und Kühlinfrastruktur der Kollokation, doch steigende Dichtenanforderungen veranlassen Powered-Shell-Mietverträge, die die Grenzen zu Großhandelsmodellen verwischen. Colts EUR 2 Milliarden (USD 2,4 Milliarden) schwerer deutscher Rollout exemplifiziert diesen Wandel und liefert flexible Flächen für KI-Workloads. Die Mieterzusammensetzung diversifiziert sich, wobei Gesundheits- und Fintech-Kunden dedizierte Suiten innerhalb größerer Campusse fordern, um Datensouveränitätsrisiken zu managen.

Cloud-Hyperscaler, angetrieben durch Datenschutzgesetze, betten regionale Verfügbarkeitszonen innerhalb souveräner Grenzen ein und treiben den europäischen Markt für Rechenzentrumsbau in Richtung Einzelmieter-Bauten. Microsofts Azure-Government-Zonen belegen dedizierte Hallen innerhalb von Mehrgäude-Campussen und nutzen gemeinsame Umspannwerke, während logische Isolation gewahrt bleibt. Unternehmensrechenzentren schrumpfen weiter, da lokale Workloads in SaaS- und PaaS-Umgebungen migrieren. Edge-Formate gewinnen im Transport- und öffentlichen Sicherheitssektor an Bedeutung, wo containerisierte Pods auf Dächern von Bahnhöfen montiert werden können, um Latenzanforderungen für Videoanalysen zu erfüllen. Die regulatorische Kontrolle grenzüberschreitender Datentransfers festigt regionale Multi-Cloud-Strategien weiter.

Nach Infrastruktur: Mechanische Systeme überholen Elektrik beim Wachstumsmomentum

Elektrische Ausrüstung repräsentierte 2025 noch 41,95 % der Ausgaben, doch mechanische Systeme steigen mit einem CAGR von 8,65 % und übertreffen alle anderen Kategorien. Nachrüstungen für Flüssigkühlung dominieren die Investitionsausgaben, wobei Wärmetauscher an der Rückseite und direkte Chip-Kühlkreisläufe den Lüfterenergieverbrauch um bis zu 90 % senken. Die dem europäischen Markt für Rechenzentrumsbau gewidmete Marktgröße für mechanische Upgrades wächst, da Betreiber eine Stromverbrauchseffektivität unter 1,15 anstreben. Microsofts schwedischer Rollout 2024 entfernte Computerraum-Klimaanlagen vollständig und bewies die Machbarkeit im großen Maßstab. Mechanische Lieferanten nutzen dies, indem sie skid-montierte Pumpen, Wärmetauscher und intelligente Ventile zu schlüsselfertigen Angeboten bündeln.

Stromarchitekturen verlagern sich auf 400-Volt-Gleichstrom, was Umwandlungsverluste um 3–5 Prozentpunkte senkt und die Integration von Batterie-Energiespeichersystemen erleichtert. Dieselgeneratoren verlieren Marktanteile an Lithium-Ionen- und Vanadium-Redox-Batterien, da Betreiber Netto-Null-Verpflichtungen anstreben. Vorgefertigte Elektroräume verkürzen die Installation um 30–40 % – ein Vorteil in Gebieten mit überlasteten Netzanschlüssen. Allgemeiner Bau macht noch etwa ein Viertel der Budgets aus, doch Design-for-Manufacture-Prinzipien reduzieren die Arbeit vor Ort und mildern den Fachkräftemangel. Dienstleistungsausgaben steigen, da ISO-50001-Zertifizierung und EU-Taxonomie-Berichterstattung spezialisierte Prüfarbeiten erfordern. Der kombinierte Schwung treibt mechanische und elektrische Innovationen an die Spitze der Beschaffungsstrategien.

Geografische Analyse

Deutschland bleibt der größte Knoten im europäischen Markt für Rechenzentrumsbau, gestützt durch Frankfurts Verbindungsdichte und die föderale Politik zur digitalen Souveränität. Im Jahr 2025 entfielen auf Deutschland 18,54 % des Umsatzanteils, während Spanien als am schnellsten wachsender Markt mit einem prognostizierten CAGR von 9,21 % bis 2031 hervortrat. Amazons EUR 7,8 Milliarden (USD 9,3 Milliarden) schwere Brandenburg-Anlagen mit insgesamt 1,2 Gigawatt stehen im Mittelpunkt der Investitionen, während Googles EUR 5,5 Milliarden (USD 6,6 Milliarden) schwere Expansion in mehrere Städte souveräne Cloud-Präsenzen stärkt. Microsofts Dataland-Projekt fügt Azure-Government-Kapazität in Nordrhein-Westfalen hinzu. Netzengpässe in Frankfurt lenken Entwickler nach Brandenburg und Schleswig-Holstein, wo Offshore-Wind-Überschüsse die Netzresilienz stützen. Bundesweite Abwärmeleitlinien, die 2024 veröffentlicht wurden, beleben Projekte in München und Hamburg, die mit Fernwärmenetzen integriert werden.

Das Vereinigte Königreich belegt den zweiten Platz, verankert durch Londons Finanzsektor und ergänzt durch Manchesters Aufstieg als sekundärer Knotenpunkt. Amazon verpflichtete sich, GBP 8 Milliarden (USD 11 Milliarden) für den Ausbau der Londoner Zonen und die Einrichtung von Edge-Knoten in Birmingham und Edinburgh bereitzustellen. Übertragungskapazitätsprobleme im Südosten leiten Bauten nach Schottland und Wales um, wo Gezeiten- und Windressourcen kostengünstigen Strom liefern. Frankreich folgt, wobei Paris und Marseille von Colts EUR 2,3 Milliarden (USD 2,8 Milliarden) schwerem Engagement für hybride Cloud-Mieterschaft profitieren. Frankreichs digitale Strategie 2030 fördert die inländische Cloud mit Zuschüssen für Abwärmenutzungsinfrastruktur und beschleunigt kommunale Partnerschaften.

Spanien entwickelt sich zum am schnellsten wachsenden Markt, während Italien sich zu latenzgetriebenen Sekundärmärkten entwickelt. Kollokationsbauten in Madrid und Barcelona bedienen die iberische Unternehmensnachfrage, während Mailand und Rom Cloud-Zonen anziehen, die EU-Datenschutzanforderungen erfüllen. Der nordische Block verzeichnet einen überproportionalen Anteil an Hyperscale-Ankündigungen dank Großhandelsstrompreisen unter EUR 0,06 (USD 0,07) pro Kilowattstunde im Jahr 2025. Microsofts EUR 3,3 Milliarden (USD 3,95 Milliarden) schwere schwedische Investition integriert Abwärmenutzungsvereinbarungen, die für EU-Taxonomie-Anreize qualifizieren. Das übrige Europa – Niederlande, Belgien und Schweiz – behält seine Bedeutung für Verbindungsneutralität, wobei Amsterdam und Zürich Edge-Workloads des Finanzsektors aufrechterhalten.

Wettbewerbslandschaft

Der europäische Markt für Rechenzentrumsbau ist durch Fragmentierung gekennzeichnet, wobei globale EPC-Konzerne gegen regionale Spezialisten und Anbieter vorgefertigter Module konkurrieren. AECOM, Jacobs Solutions und DPR Construction nutzen digitale Zwillingswerkzeuge, um Iterationen bei der Planung von Elektro-, Mechanik- und Sanitäranlagen zu beschleunigen, Nacharbeiten zu reduzieren und die Terminsicherheit zu verbessern. Regionale Akteure wie Mercury Engineering und Collen Construction gewinnen Aufträge durch Spezialisierung auf Flüssigkühlungsnachrüstungen und Hochdichte-Inbetriebnahmen in Irland und dem Vereinigten Königreich. Vorgefertigte Energieräume und Kühlmodule, die Inbetriebnahmezeiten um bis zu 40 % verkürzen können, sind zu Standardangeboten unter Bietern geworden.

Der Bau von Edge-Einrichtungen bietet Wachstumspotenzial. Betreiber suchen Dach- oder Parkplatzbereitstellungen unter 1 Megawatt, die konventionelle Auftragnehmer übersehen, was es Modulanbietern ermöglicht, Nischenanteile mit containerisierten Rechenzentren zu gewinnen. Batterie-Speicherintegratoren kooperieren mit EPC-Unternehmen, um 20–40-Megawatt-Batteriespeicher und Dachsolaranlagen zu bündeln und Kunden bei der Sicherung von EU-Taxonomie-konformer Finanzierung zu unterstützen. Flüssigkühlungssystemintegratoren entwickeln sich zu einflussreichen Subunternehmern, da generative KI-Dichten in den Mainstream-Bau eindringen. ISO-50001- und EN-50600-Zertifizierungen wirken als Differenzierungsmerkmale bei Ausschreibungsbewertungen, wobei Betreiber Angebote nach nachgewiesener Fähigkeit zur Erfüllung von Energiemanagementkriterien bewerten.

Die Wettbewerbsstrategie hängt angesichts von Netzgenehmigungsengpässen zunehmend von der Markteinführungsgeschwindigkeit ab. Auftragnehmer mit etablierten vorgefertigten Lieferketten können Kits innerhalb von 10 Wochen mobilisieren – ein überzeugendes Wertversprechen für Hyperscaler, die verpflichtet sind, Kapazitäten innerhalb von 24 Monaten bereitzustellen. Gleichzeitig erschließen Joint Ventures zwischen Bauunternehmen und Wärmenetzversorgern Co-Entwicklungssynergien, wie Allianz von Digital Realty in Marseille zeigt, die Abwärme monetarisiert und gleichzeitig Genehmigungen beschleunigt. Die Konvergenz von mechanischer Innovation, Nachhaltigkeits-Compliance und Genehmigungsagilität bestimmt daher die Wettbewerbspositionierung im nächsten Jahrzehnt.

Marktführer der europäischen Rechenzentrumsbaubranche

NTT Ltd. (vollständig im Besitz von NTT DATA Inc.)

CBRE Group Inc.

Bouygues Energies and Services SAS

ISG plc

DPR Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amazon Web Services injizierte zusätzliche EUR 1,2 Milliarden (USD 1,4 Milliarden) in seinen Brandenburg-Campus und fügte 300 Megawatt KI-optimierter Kapazität, Flüssigkühlung und stationäre Batterien hinzu.

- Dezember 2025: Microsoft gab eine EUR 800 Millionen (USD 904 Millionen) schwere Erweiterung seines Dataland-Campus in Nordrhein-Westfalen bekannt, mit Upgrade auf Tier-4-Strom und Integration von Fernwärmeanschlüssen.

- November 2025: Colt Data Centre Services erhielt die Genehmigung für einen 40-Megawatt-Frankfurter Bau mit vorgefertigten Energieräumen und direkter Chip-Kühlung, mit dem Ziel einer Stromverbrauchseffektivität unter 1,15.

- Oktober 2025: Google stellte zusätzliche EUR 1,5 Milliarden (USD 1,7 Milliarden) bereit, um seinen Groningen-Standort auf 250 Megawatt auszubauen, gestützt durch einen 15-jährigen Offshore-Wind-Stromabnahmevertrag.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den europäischen Markt für Rechenzentrumsbau als den Jahreswert der vergebenen Elektro-, Mechanik- und Hochbauverträge für Neubauten oder größere Erweiterungsprojekte, die die anfängliche Ausstattung in den 27 EU-Staaten, dem Vereinigten Königreich, der EFTA und den EU-Kandidatenländern erreichen. Ausgaben für Racks, Server, Netzwerkausrüstung und laufende Anlagenwartung sind ausgeschlossen, sodass der Fokus auf Mauerwerk, Stahl, Strom- und Kühlsystemen liegt, die neue IT-fähige Kapazitäten schaffen.

Ausschluss aus dem Geltungsbereich: Wir lassen Sanierungsbudgets außer Acht, die die Lebensdauer bestehender Hallen verlängern, ohne netto neue White-Space-Flächen hinzuzufügen.

Segmentierungsübersicht

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Klein

- Mittel

- Groß

- Hyperscale

- Nach Rechenzentrumstyp

- Kollokations-Rechenzentrum

- Hyperscaler/Cloud-Dienstanbieter (CSPs)

- Unternehmens- und Edge-Rechenzentrum

- Nach Infrastruktur

- Elektrische Infrastruktur

- Stromverteilungslösung

- Stromausfallsicherungslösungen

- Mechanische Infrastruktur

- Kühlsysteme

- Racks und Schränke

- Server und Speicher

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Elektrische Infrastruktur

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen Interviews mit Design-Build-Auftragnehmern, spezialisierten MEP-Lieferanten und Colocation-Betreibern in FLAP-D, den Nordics und CEE. Die Gespräche klären typische $/MW-Ausgaben, Vorlaufzeitverschiebungen, Tier-Mix-Absichten und Preisdruckpunkte und ermöglichen es unserem Team, Desk-Annahmen zu validieren und regionale Multiplikatoren zu verfeinern.

Desk Research

Mordor-Analysten beginnen mit öffentlichen Datensätzen wie Eurostat-Baugenehmigungseinreichungen, Uptime Institute-Tier-Zertifizierungen, ENTSO-E-Netzanschlussaufzeichnungen, nationalen Grundbüchern und Branchenverbands-Briefings von Organisationen wie der European Data Centre Association. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Presseartikel bereichern CapEx-Benchmarks und enthüllen Hyperscale-Standort-Pipelines. Wo Lücken bestehen, verankern Abonnementressourcen, darunter D&B Hoovers für Auftragnehmerumsätze und Dow Jones Factiva für Projektankündigungen, Kostenkurven. Diese Quellenliste ist illustrativ; viele weitere Referenzen unterstützen die Verifizierung und den Kontextaufbau.

Marktgröße & Prognose

Ein Top-down-Modell rekonstruiert die regionalen Ausgaben aus angekündigten MW-Pipelines, durchschnittlichen $/MW-Baukosten und erwarteten Inbetriebnahme-Verzögerungen, bevor es mit selektiven Bottom-up-Aggregationen von zehn großen Auftragnehmern abgeglichen wird. Schlüsselvariablen wie mittlere Baukosten pro MW, jährliche IT-Last-Ergänzungen, Anteil von Tier 3 vs. Tier 4-Hallen, Stahl- und Dieselpreisindizes sowie Wechselkurstrends fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Wo Daten auf Länderebene dünn sind, füllen wir Lücken mit aktuellen Ausschreibungswerten, die durch lokale Arbeitskostenindizes und Stromverfügbarkeitsbeschränkungen angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Jedes Ergebnis durchläuft eine Varianzprüfung anhand unabhängiger Indikatoren wie Transformatorimporten und Unterstation-Inbetriebnahmen. Leitende Prüfer geben nach Anomalieprüfungen ihr Einverständnis, und wir aktualisieren das Modell jährlich, wobei Zwischenüberprüfungen nach wesentlichen Projektverschiebungen oder Kostenüberschreitungen ausgelöst werden.

Warum Mordors Baseline für den europäischen Rechenzentrumsbau Verlässlichkeit bietet

Veröffentlichte Zahlen stimmen selten überein, da Analysten unterschiedliche geografische Abgrenzungen wählen, Sanierungen ein- oder ausschließen und abweichende $/MW-Kurven anwenden.

Wesentliche Treiber von Diskrepanzen resultieren aus (i) der Frage, ob Sanierungen berücksichtigt werden, (ii) der Wahl der Basiskostenkurve: nominaler Vertragswert vs. Turnkey-Kosten, und (iii) dem Aktualisierungsrhythmus; einige Anbieter projizieren fünf Jahre alte Eingaben ohne neue Projektprüfungen vorwärts, was die Gesamtwerte aufbläht oder verzerrt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Diskrepanztreiber |

|---|---|---|

| USD 59,45 Mrd. (2025) | Mordor Intelligence | - |

| USD 49,50 Mrd. (2024) | Regionales Beratungsunternehmen A | lässt Edge-Bauten aus und wendet einen statischen €-zu-$-Kurs an |

| USD 47,10 Mrd. (2024) | Globales Beratungsunternehmen B | schließt Tier 4-Standorte aus, setzt einheitliche $/MW-Werte für Nordics und FLAP-D voraus |

| USD 69,91 Mrd. (2024) | Branchenjournal C | schließt großangelegte Sanierungen und Uptime-Retrofits in die Ausgaben-Baseline ein |

Zusammengenommen zeigt der Vergleich, dass die Breite des Geltungsbereichs und die Variablenauswahl die meisten Diskrepanzen verursachen. Durch die Verankerung der Werte an verifizierbaren MW-Pipelines, aktuellen Materialkostenverfolgern und direktem Auftragnehmer-Feedback liefert Mordor eine transparente, reproduzierbare Baseline, der Investoren vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Rechenzentrumsbau im Jahr 2026 und wie schnell wächst er?

Er wird im Jahr 2026 auf USD 63,66 Milliarden geschätzt und soll bis 2031 auf USD 93,03 Milliarden wachsen, was einem CAGR von 7,88 % entspricht.

Welcher Einrichtungs-Tier gewinnt bei Neubauten am meisten an Bedeutung?

Tier-4-Designs wachsen am schnellsten mit einem CAGR von 8,42 %, da Finanzdienstleistungs- und öffentliche Sektormieter eine Verfügbarkeit von 99,995 % fordern.

Warum bevorzugen Hyperscale-Betreiber nordische Länder?

Der Großhandelsstrompreis in Schweden und Finnland lag 2025 durchschnittlich unter EUR 0,06 pro Kilowattstunde, was die Betriebskosten erheblich senkt und erneuerbare Stromabnahmeverträge ermöglicht.

Wie gestalten EU-Vorschriften die Baupraktiken?

Die Energieeffizienzrichtlinie schreibt ab 2025 die Abwärmenutzung für Standorte über 1 Megawatt vor und beschleunigt die Integration mit Fernwärmenetzen.

Welche Technologien werden eingesetzt, um KI-getriebene Rack-Dichten zu unterstützen?

Betreiber führen flüssiggekühlte Racks, 400-Volt-Gleichstromverteilung und stationäre Batteriespeicher ein, um Lasten von 50–100 Kilowatt pro Rack zu bewältigen und gleichzeitig die Stromverbrauchseffektivität unter 1,15 zu halten.

Seite zuletzt aktualisiert am: