Marktgröße und Marktanteil des europäischen Sperrmüllentsorgungsdienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

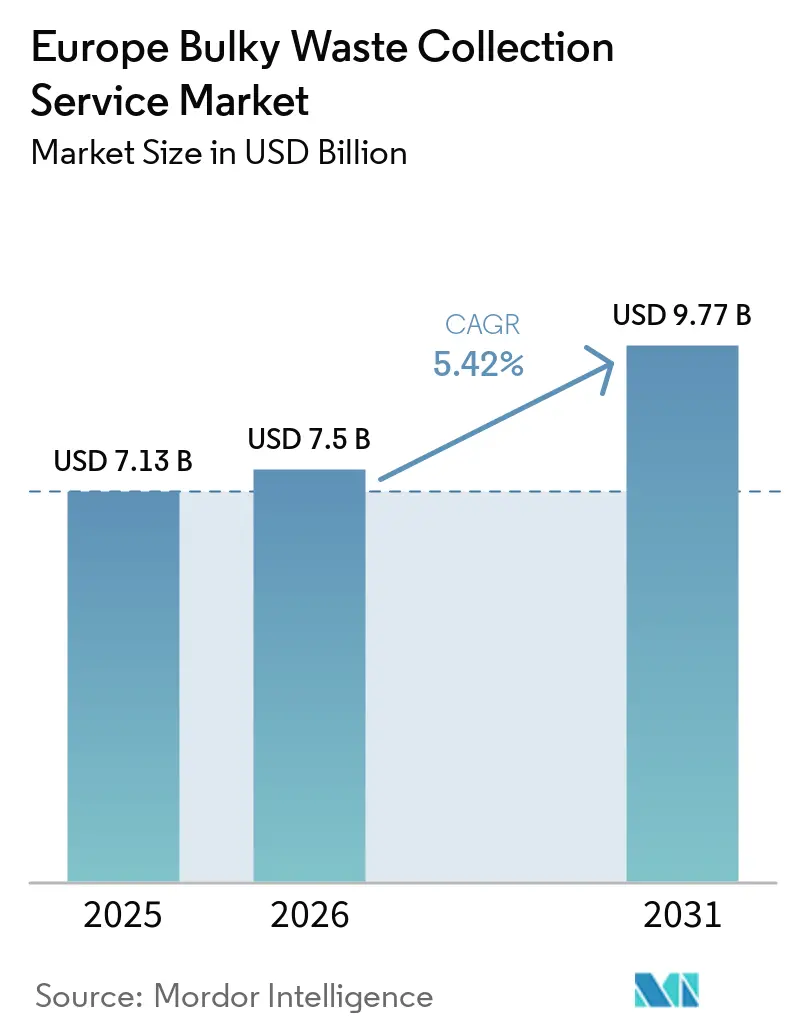

| Marktgröße im Basisjahr (2025) | 7.13 Milliarden US-Dollar |

| Marktgröße (2026) | 7.5 Milliarden US-Dollar |

| Marktgröße (2031) | 9.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Sperrmüllentsorgungsdienstleistungsmarkts von Mordor Intelligence

Die Marktgröße des europäischen Sperrmüllentsorgungsdienstleistungsmarkts soll von 7,13 Milliarden USD im Jahr 2025 und 7,5 Milliarden USD im Jahr 2026 auf 9,77 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,42 % verzeichnen.

Die Verschärfung der Kreislaufwirtschaftspolitik der Europäischen Union sowie Anforderungen an die Echtzeit-Digitalverfolgung verschieben Kostenkurven und begünstigen Betreiber, die in compliance-konforme Technologien investieren. Kommunen richten Budgets und Beschaffung auf eine höhere Deponievermeidung aus, während große private Betreiber Routenoptimierung, Flottenelektrifizierung und datengestützte Servicemodelle verfolgen, um Margen zu schützen. Plattformbasierte On-Demand-Modelle skalieren in dichten städtischen Ballungsräumen, um den steigenden Erwartungen an Komfort und Geschwindigkeit gerecht zu werden. Die Wertschöpfung in angrenzenden Bereichen wie Wiederverwendung, Recycling und Energierückgewinnung wird zunehmend integraler Bestandteil, da sich der europäische Sperrmüllentsorgungsdienstleistungsmarkt von einfachem Transport hin zu integriertem Ressourcenmanagement wandelt.

Wichtigste Erkenntnisse des Berichts

- Nach Quelle entfielen im Jahr 2025 60,23 % des Anteils auf Privathaushalte, die bis 2031 mit einer CAGR von 6,21 % wachsen.

- Nach Abfallart entfielen im Jahr 2025 41,37 % der Marktgröße des europäischen Sperrmüllentsorgungsdienstleistungsmarkts auf Möbel und Polsterwaren, die bis 2031 mit einer CAGR von 6,41 % wachsen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 20,62 % am europäischen Sperrmüllentsorgungsdienstleistungsmarkt, während Spanien mit 6,78 % bis 2031 die höchste prognostizierte CAGR verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Sperrmüllentsorgungsdienstleistungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Renovierungs- und Sanierungsaktivitäten im Wohn- und Gewerbebereich | +1.7% | Deutschland, Frankreich, Niederlande, Italien und Spanien; Ausweitung auf EU-27 | Kurz- bis mittelfristig (1–3 Jahre) |

| Strenge Abfallwirtschaftsvorschriften und Kreislaufwirtschaftspolitik der Europäischen Union | +1.5% | EU-weit, harmonisiert über alle Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung intelligenter Abfallwirtschaftstechnologien | +1.2% | Kernbereich Westeuropa, Ausweitung auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Zunehmende Urbanisierung und Haushaltsabfallerzeugung | +0.9% | Städtische Ballungsräume in Deutschland, dem Vereinigten Königreich, Frankreich und Spanien | Langfristig (≥ 4 Jahre) |

| Ausbau kommunaler Abfallsammlungsprogramme | +0.6% | Süd- und Osteuropa, ländliche Einzugsgebiete | Mittelfristig (2–4 Jahre) |

| Wachsendes Umweltbewusstsein europäischer Verbraucher | +0.4% | Die nordischen Länder, Deutschland und die Niederlande sind in der gesamten Europäischen Union vertreten. | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Renovierungs- und Sanierungsaktivitäten im Wohn- und Gewerbebereich

Der europäische Sperrmüllentsorgungsdienstleistungsmarkt wächst erheblich, angetrieben durch verstärkte Renovierungs- und Sanierungsaktivitäten in Wohn- und Gewerbeimmobilien. Nach der COVID-19-Pandemie sind die Ausgaben für Heimverbesserungen stark gestiegen, wobei Länder wie Frankreich, Deutschland, Spanien und Italien ein jährliches Wachstum von 15–20 % bei Renovierungsgenehmigungen verzeichnen, das durch Trends zur Fernarbeit und energetische Sanierungen angetrieben wird. Wohnrenovierungen erzeugen 2–5 Tonnen Sperrmüll pro Projekt, darunter alte Einrichtungsgegenstände, Bodenbeläge, Haushaltsgeräte und Möbel, die spezialisierte Entsorgungsdienstleistungen erfordern. EU-Energieeffizienzmaßnahmen wie die Richtlinie über die Gesamtenergieeffizienz von Gebäuden sowie Förderprogramme in Deutschland, Frankreich und den Niederlanden haben die Renovierungsraten weiter gesteigert und damit zu einem erhöhten Sperrmüllaufkommen beigetragen. Gewerbliche Sanierungen, die durch hybride Arbeitsmodelle und Umgestaltungen in Büros, Einzelhandel, Hotels und Restaurants vorangetrieben werden, tragen ebenfalls zu diesem Abfall bei, einschließlich Trennwänden, Einrichtungsgegenständen und veralteten Geräten. Da 35 % der europäischen Gebäude vor 1970 errichtet wurden, erfordern alternde Immobilien laufende Instandhaltung, was die Nachfrage nach Abfallentsorgungsdienstleistungen aufrechthält. Kommunen und private Betreiber erweitern Dienstleistungen wie On-Demand-Abholungen und Sortierfazilitäten zur Bewältigung gemischter Sperrabfälle, angetrieben durch regulatorischen Druck, demografische Trends und den Lebenszyklus der europäischen Bausubstanz.

Strenge Abfallwirtschaftsvorschriften und Kreislaufwirtschaftspolitik der Europäischen Union

Die Europäische Union setzt die umfassendsten Abfallreformen seit Jahren um, mit Bestimmungen, die die Rollen entlang der gesamten Kette von Herstellern bis zu Sammlern neu gestalten. Die überarbeitete Abfallrahmenrichtlinie trat im Oktober 2025 in Kraft und enthält Anforderungen wie die erweiterte Herstellerverantwortung für Textilien nach einem festgelegten Zeitplan sowie Ziele zur Reduzierung von Lebensmittelabfällen, was vorgelagerten Druck erzeugt, der letztlich Sortier- und Sammelverfahren beeinflusst. Das digitale Abfallverbringungssystem erfordert ab Mai 2026 eine nahezu Echtzeit-Verfolgung innereuropäischer Abfallbewegungen, was eine bessere Durchsetzung ermöglicht und Lücken schließt, die zuvor eine Fehlklassifizierung zur Umgehung von Recyclingverpflichtungen erlaubten. Verpackungsreformen schreiten weiter in Richtung Recyclingfähigkeitsbewertung und bereichsspezifischer Verpflichtungen voran, die das Materialdesign und die nachgelagerte Trennung beschleunigen werden. Diese Änderungen begünstigen Betreiber, die Datenintegrität, Zertifizierung und Sortierqualität über Sperrmüllströme hinweg verwalten können. Sie setzen auch eine höhere Compliance-Grundlage, die Ausschreibungen, Preisgestaltung und Technologieeinführung im europäischen Sperrmüllentsorgungsdienstleistungsmarkt beeinflussen wird.

Zunehmende Einführung intelligenter Abfallwirtschaftstechnologien

Die Digitalisierung skaliert von Pilotprojekten zur Mainstream-Einführung in großen Kommunen und privaten Netzwerken. Erkenntnisse aus europäischen Einsätzen zeigen, dass Füllstandssensoren und analysegestützte Routenoptimierung unnötige Fahrten und Straßennutzung reduzieren können, was messbare Kosteneinsparungen und Emissionsreduzierungen für Betreiber und Stadtkunden unterstützt. Der Einsatz von Echtzeit-Monitoring durch SUEZ in seinen Sammlungsnetzwerken veranschaulicht, wie Daten Abholungen auslösen können, wenn Behälter sich der Kapazitätsgrenze nähern, anstatt nach festen Zeitplänen. Intelligente Zugangssysteme, anreizbasierte Tarife und integriertes Flottenmanagement werden durch strategische Partnerschaften, die kommunale Modernisierungsagenden unterstützen, als umfassende Plattformen gebündelt. Die Einführungskurven sind in Westeuropa steiler als in Teilen Mittel- und Osteuropas, wo Kapitalengpässe eine Barriere darstellen. Da immer mehr öffentliche Ausschreibungen digitale Berichterstattung und Leistungskennzahlen erfordern, wird technologische Kompetenz im europäischen Sperrmüllentsorgungsdienstleistungsmarkt zunehmend zur Voraussetzung.

Zunehmende Urbanisierung und Haushaltsabfallerzeugung

Steigende Haushaltskonsumausgaben und dichtere Wohnmuster konzentrieren Sperrmüll in städtischen Korridoren, wo Abholzeitfenster und Bordsteinplatz begrenzt sind. Die Erzeugung von Siedlungsabfällen erreichte 2024 in der gesamten Europäischen Union 517 kg pro Kopf, ein Anstieg von 8 % gegenüber 2014, wobei einkommensstarke Länder wie Dänemark und Österreich am oberen Ende der Verteilung liegen. Städte sehen sich wiederkehrenden Diskrepanzen zwischen festen Abholplänen und dem tatsächlichen Entsorgungszeitpunkt von Gegenständen wie Sofas und Haushaltsgeräten gegenüber, was die Nachfrage nach On-Demand-Diensten antreibt, die schnell reagieren können. Der europäische Sperrmüllentsorgungsdienstleistungsmarkt passt sich diesen Verhaltensmustern durch hybride Terminplanung, verbesserte Kommunikation und granularere Servicestufen an. Regionen mit fortgeschrittenen Systemen zur verursachergerechten Abfallgebühr zeigen, dass wirtschaftliche Signale Restabfälle reduzieren können, doch der mit Wohnungswechseln verbundene Sperrmüllumschlag stellt die Kapazitätsplanung weiterhin vor Herausforderungen. Diese städtischen Dynamiken prägen zunehmend Ressourcenallokationsentscheidungen, Flottenprofile und Betriebshofabläufe bei öffentlichen und privaten Betreibern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Illegale Entsorgung und Nichteinhaltungsprobleme | -0.9% | Mittel- und Osteuropa, Südeuropa, vereinzelte Gebiete im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Hohe Betriebskosten für spezialisierte Sammelausrüstung | -0.6% | EU-weit, besonders ausgeprägt in Hochlohnarbeitsmärkten | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen kommunaler Behörden | -0.5% | Mittel- und Osteuropa, periphere Regionen in Südeuropa | Mittelfristig (2–4 Jahre) |

| Begrenzte Infrastruktur in ländlichen und abgelegenen Gebieten | -0.3% | Ländliches Spanien, Rumänien, Polen und das schottische Hochland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Illegale Entsorgung und Nichteinhaltungsproble

Abfallkriminalität und Nichteinhaltung untergraben die Preisgestaltung legitimer Betreiber und gefährden Umweltziele. In England haben Behörden erhebliche finanzielle Verluste durch Abfallkriminalität dokumentiert und einen mehrjährigen Plan eingeführt, der die digitale Abfallverfolgung finanziert und Durchsetzungsinstrumente zur Abschreckung illegaler Aktivitäten ausbaut.[1]Regierung des Vereinigten Königreichs, "Aktionsplan gegen Abfallkriminalität," GOV.UK, gov.uk Der Plan umfasst Maßnahmen zur Verbesserung von Daten, Überwachung und Genehmigungsaufsicht und signalisiert eine Durchsetzungsverlagerung hin zu datengestützter Abschreckung und frühzeitiger Intervention. Auf globaler Ebene haben multilaterale Gremien das Ausmaß und die Komplexität des Abfallhandels hervorgehoben, was die Rechenschaftspflicht entlang der Lieferkette erschwert und rechtmäßigen Sammlern zusätzliche Compliance-Kosten auferlegt.[2]Büro der Vereinten Nationen für Drogen- und Verbrechensbekämpfung, "Abfallkriminalität und -handel," UNODC, unodc.org Diese Muster erzeugen kurzfristigen Preisdruck in Regionen mit anhaltenden Durchsetzungslücken. Langfristig können digitale Verfolgungsanforderungen und koordinierte grenzüberschreitende Maßnahmen die grundlegende Compliance verbessern, was ausgerichteten Betreibern im europäischen Sperrmüllentsorgungsdienstleistungsmarkt zugutekommen sollte.

Hohe Betriebskosten für spezialisierte Sammelausrüstung

Die Handhabung von Sperrmüll erfordert Fahrzeuge und Ausrüstungen, die in der Lage sind, unregelmäßige, schwere Gegenstände sicher und effizient zu handhaben, was Kapital- und Betriebskosten erhöht. In einkommensstarken Regionen sind die Betriebskosten pro Tonne strukturell höher, und spezialisierte Sperrmülldienstleistungen fügen zusätzliche Kostenschichten hinzu, die mit manueller Handhabung und geringerer Nutzlastauslastung verbunden sind. Daten lokaler Behörden zeigen Budgetempfindlichkeit gegenüber selbst begrenzten Serviceerweiterungen, was die Vertragsökonomie belasten kann, wenn Inflation oder Kraftstoffvolatilität anhält.[3]Abfallbehörde Nordlondon, "Finanzaktualisierung," NLWA, nlwa.gov.uk Infrastrukturbeschränkungen spielen ebenfalls eine Rolle, da nicht alle Anlagen bestimmte vorbehandelte Sperrmüllfraktionen akzeptieren, wenn diese die Durchsatzleistung oder Emissionsprofile beeinträchtigen. Betreiber investieren in Fahrzeugkabinentechnologie und kleinere Fahrzeuge, die für enge Stadtstraßen geeignet sind, oft im Zusammenhang mit Klimaverpflichtungen in lokalen Ausschreibungen, was die Vorabkosten erhöhen kann, auch wenn sie die langfristige Effizienz verbessern. Diese Kostenrealitäten prägen Preisgestaltung, Investitionszyklen und Einführungsentscheidungen im europäischen Sperrmüllentsorgungsdienstleistungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

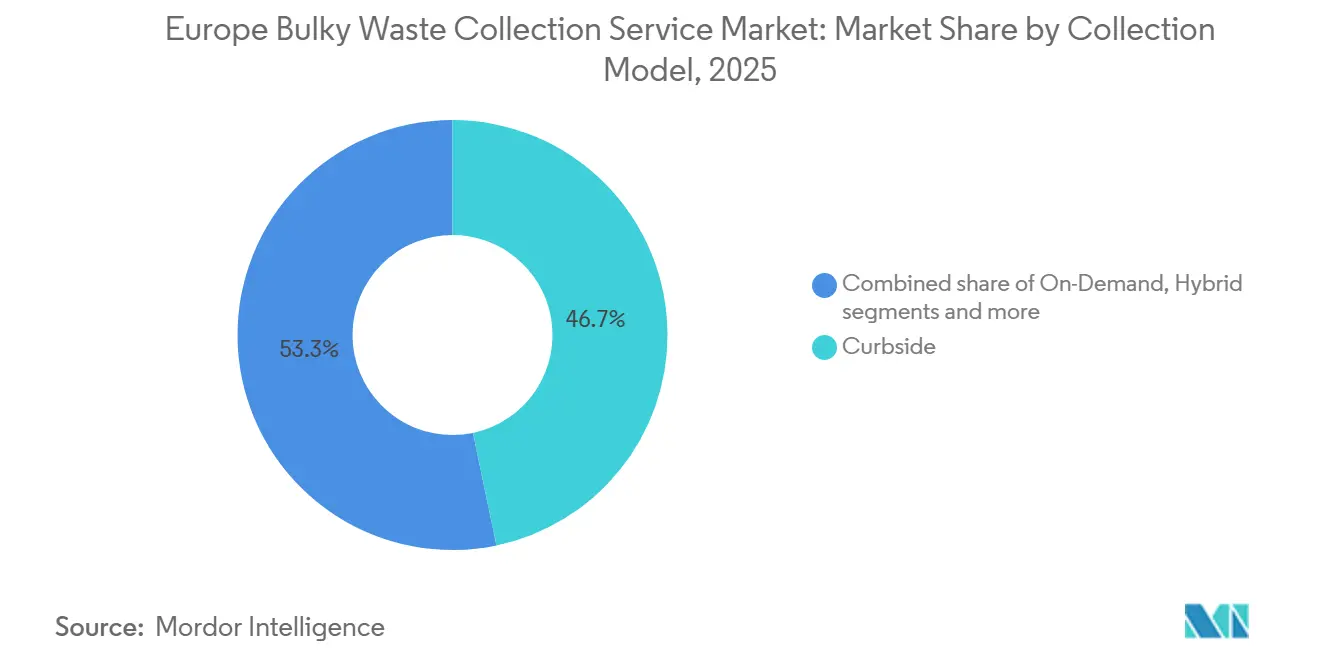

Nach Erfassungsmodell: Digitale Plattformen stören die etablierte Dominanz der Bordsteinabholung

Die Bordsteinabholung hielt 2025 einen Anteil von 46,72 %, während On-Demand-Dienste bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen werden, da die Komforterwartungen in dichten Städten steigen. Diese Divergenz spiegelt einen umfassenderen Wandel im Servicedesign wider, bei dem App-basierte Buchung und kürzere Reaktionszeiten in Ballungsräumen nicht mehr optional sind. Hybridmodelle, die feste Routen mit Kapazitäten auf Abruf kombinieren, gewinnen an Beliebtheit, da sie die Routendichte schützen und gleichzeitig eine flexible Reaktion auf Spitzenzeiten ermöglichen. Digitale Fähigkeiten, einschließlich GPS-Verfolgung und dynamischer Terminplanung, werden im europäischen Sperrmüllentsorgungsdienstleistungsmarkt zur Grundvoraussetzung in großen kommunalen Ausschreibungen. Betreiber, die Datenerfassung und Servicenachweise standardisieren, verbessern Abrechnungsgenauigkeit, Prüfungsbereitschaft und Kundenzufriedenheit.

Die Widerstandsfähigkeit der Bordsteinabholung beruht auf Netzwerkeffekten in etablierten Korridoren, wo optimierte Routen die Stückkosten im großen Maßstab senken. Ausschreibungsspezifikationen beinhalten zunehmend Nachhaltigkeits- und Berichterstattungsklauseln, und jüngste öffentliche Verträge veranschaulichen den Wandel hin zu Elektro- oder bedarfsgerecht dimensionierten Fahrzeugen und fortschrittlichen Fahrzeugkabinensystemen zur Erfüllung lokaler Klimaziele. App-basierte Plattformen konkurrieren durch Servicegranularität und transparente Preisgestaltung, mit den dauerhaftesten Gewinnen in dicht besiedelten Stadtvierteln. Kommunale Abgabenetzwerke und zugangskontrollierte Standorte können die Bordsteinabholung ergänzen, indem sie den Druck in Spitzenentsorgungszeiten mindern. Da Compliance- und Leistungsberichterstattung konvergieren, wird die Wahl des Erfassungsmodells im europäischen Sperrmüllentsorgungsdienstleistungsmarkt Kosten, Reaktionsfähigkeit und Datenintegrität abwägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Wachstum im Wohnbereich übertrifft die Reife des Gewerbesektors

Wohnquellen machten 2025 60,23 % des Gesamtvolumens aus und sind das am schnellsten wachsende Segment mit einer CAGR von 6,21 %, was den stetigen Anstieg des Pro-Kopf-Siedlungsabfalls und kürzere Ersatzzyklen für Haushaltsgüter widerspiegelt. Ein höherer Umschlag auf städtischen Mietmärkten und durch E-Commerce ermöglichte Käufe treiben die verstärkte Entsorgung von Sperrmüll an, insbesondere für Matratzen, Sofas und weiße Ware. Gewerbe- und Industriequellen zeigen ein gemesseneres Wachstum, unterstützt durch Abfallminimierungsprogramme und kreislauforientierte Beschaffung, die die Veralterung von Anlagen verlangsamen. Öffentliche Einrichtungen verzeichnen episodische Spitzen im Zusammenhang mit Sanierungen und saisonaler Wartung. Da Haushalte der Anker der Nachfrage bleiben, wird das Wohnservicedesign zum Referenzpunkt für Routenplanung, Kommunikation und Kapazitätsplanung im gesamten europäischen Sperrmüllentsorgungsdienstleistungsmarkt.

Geografische Unterschiede sind in Haushaltsabfallmustern sichtbar, wobei einige Länder durch verursachergerechte Abfallgebühren und Pfandsysteme eine stärkere Umlenkung und Vermeidung demonstrieren. Gewerbliche Erzeuger benötigen zunehmend maßgeschneiderte Abholungen für Einzelhandelseinrichtungen und Geräte, die den WEEE-Vorschriften unterliegen, was die Terminplanung und Behandlung komplexer macht. Kommunale und staatliche Quellen, obwohl kleiner im Anteil, diktieren oft die Betriebsparameter für gemischte städtische Netzwerke durch Finanzierung und Infrastruktur. Die europäische Sperrmüllentsorgungsdienstleistungsbranche passt sich an, indem sie engere Servicestufen einführt, die Abholzeitfenster, Fahrzeugauswahl und Gebührenstrukturen auf quellenspezifische Bedürfnisse abstimmen. Im Prognosezeitraum werden Betreiber, die Wohn- und Gewerbebedarf auf gemeinsamen, datenoptimierten Routen integrieren, die Anlagenauslastung und Servicequalität verbessern.

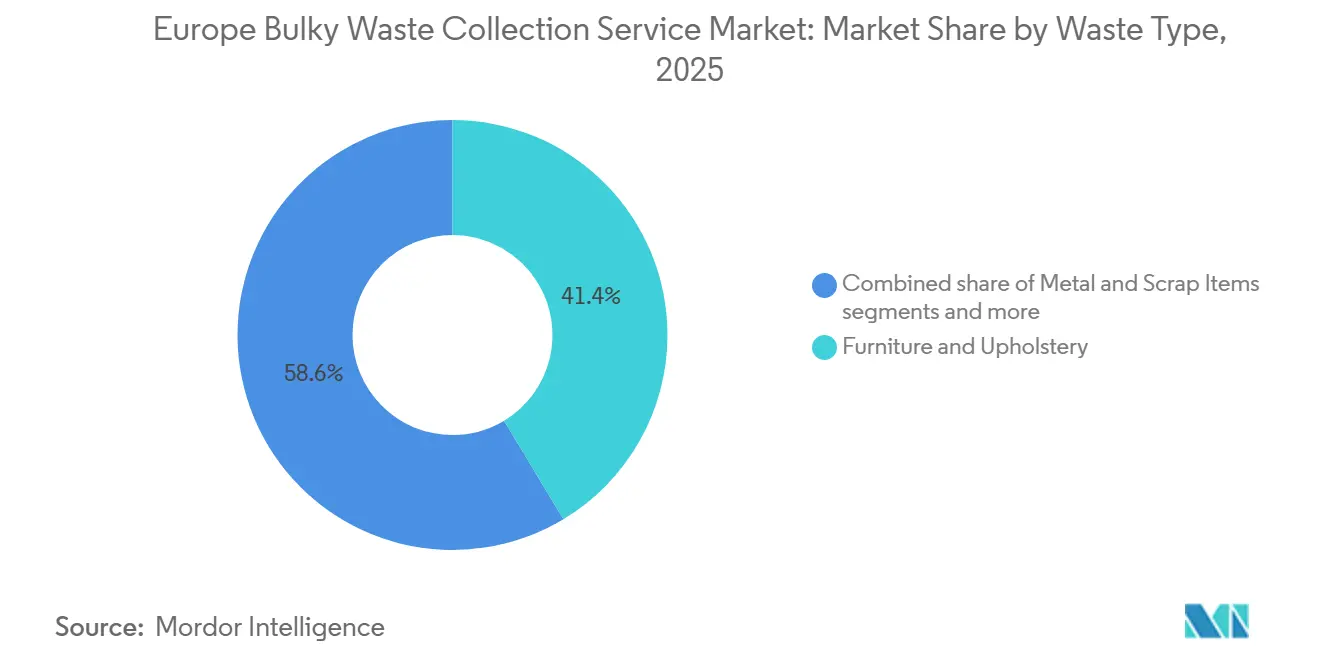

Nach Abfallart: Möbeldominanz verdeckt sich verändernde Materialzusammensetzung

Möbel und Polsterwaren machten 2025 41,37 % aus und sollen mit einer CAGR von 6,41 % wachsen, angetrieben durch Fast-Furniture-Dynamiken, die Produktlebenszyklen verkürzen. Diese Kategorie erfordert spezialisierte Handhabung und Vorbehandlung, insbesondere bei Verbundmaterialien und Schaumstoffen, was die Verarbeitungskosten im Vergleich zu Einmaterialströmen erhöht. Große Haushaltsgeräte sind bedeutende Beitragende und erfordern eine dedizierte Handhabung gemäß WEEE-Verpflichtungen, die das Sammeldesign und die Kostenzuordnung prägen. Metall- und Schrottgegenstände liefern höhere Bergungswerte auf Märkten mit Sekundärkäufern, was Ausgleichsmöglichkeiten schafft, die die Stückökonomie verbessern können. Da sich Produktdesigns weiterentwickeln, um Recyclingfähigkeitsschwellen zu erfüllen, werden Sammler im europäischen Sperrmüllentsorgungsdienstleistungsmarkt mit neuen Sortieranforderungen und -möglichkeiten konfrontiert.

Erkenntnisse aus Länderprofilen zeigen erhebliches Materialrückgewinnungspotenzial, wenn Infrastruktur und Wiederverwendungsökosysteme vorhanden sind, einschließlich Reparatur, Aufarbeitung und Wiederverkauf von Möbeln. Textilbezogene Vorschriften im Rahmen der überarbeiteten Abfallrahmenrichtlinie werden bestimmte Weichgüter weiter von gemischten Sperrmüllströmen trennen und operative Schritte sowie Berichtspflichten für konforme Sammler hinzufügen. Langfristig wird Design für Demontage die nachgelagerte Verarbeitung erleichtern, aber die Übergangskomplexität wird bestehen bleiben, solange Altgegenstände weiterhin in den Strom fließen. Führende Betreiber bauen Kapazitäten in Sortierung und Ballenpressen auf und gehen Partnerschaften mit Recyclingunternehmen und Aufarbeitern ein, um Materialwert zu erfassen. Diese Schritte positionieren den europäischen Sperrmüllentsorgungsdienstleistungsmarkt für eine Entwicklung von einem entsorgungszentrierten zu einem wertschöpfungsorientierten Modell.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland machte 2025 20,62 % der Nachfrage aus, unterstützt durch eine hohe Pro-Kopf-Abfallerzeugung und ein ausgereiftes Netzwerk, das dichte städtische Gebiete und ländliche Regionen umfasst. Spanien wird voraussichtlich der am schnellsten wachsende Markt sein, mit einer CAGR von 6,78 %, da Regionen in selektive Sammelsysteme und Modernisierungsprogramme investieren, die durch EU-Mittel unterstützt werden. Frankreich skaliert separate Sortierung und intelligente Plattformeinsätze, die Zugangskontrolle, Füllstandsüberwachung und optimierte Routenplanung integrieren, was wahrscheinlich die Leistungserwartungen in neuen Verträgen erhöhen wird. Das Vereinigte Königreich leitet Herstellergebühren zur Verbesserung lokaler Dienste und zur Steigerung der Investitionen in Sortier- und Verarbeitungskapazitäten über das Jahrzehnt.

Regionale Politiken und Durchsetzungsmaßnahmen signalisieren unterschiedliche Wege zur Leistungsverbesserung. Digitale Abfallverfolgungsregeln ab Mai 2026 zielen darauf ab, die Überwachung innereuropäischer Verbringungen zu stärken und Qualität und Transparenz über Grenzen hinweg zu unterstützen. Behörden kombinieren Infrastrukturfinanzierung mit klaren Compliance-Erwartungen für Sortierung und Berichterstattung in kommunalen Diensten. Im europäischen Sperrmüllentsorgungsdienstleistungsmarkt werden voraussichtlich stärkere Ausschreibungsanforderungen an Datentransparenz und Umweltberichterstattung in Deutschland, Frankreich, Spanien, Italien und dem Vereinigten Königreich entstehen. Betreiber, die diese Kriterien erfüllen, werden besser positioniert sein, Verträge zu erneuern und in angrenzende Dienste zu expandieren. Insgesamt bleibt die Marktentwicklung mit öffentlichen Investitionen, Durchsetzungskapazitäten und der Verbreitung bewährter digitaler Praktiken in den Regionen verknüpft.

Die nordischen und Benelux-Länder setzen weiterhin höhere Maßstäbe bei der getrennten Sammlung und Vermeidungsergebnissen, angetrieben durch wirtschaftliche Anreize und Verbraucherbeteiligung. Private Konsolidierung in den nordischen Ländern, einschließlich Akquisitionen, die KI-gestützte Behandlungskapazitäten in Ballungsräumen hinzufügen, weist auf eine Entwicklungsrichtung hin zu technologiegeführten Leistungsgewinnen. Mittel- und Osteuropa bleibt vielfältig, wobei einige Städte schnell voranschreiten, während ländliche Gebiete mit strukturellen Infrastrukturlücken konfrontiert sind, die die Serviceviabilität beeinträchtigen. Im Vereinigten Königreich erhöhen Behörden die Durchsetzungsressourcen, um die Compliance-Dynamik zu verändern und das öffentliche Vertrauen zu verbessern, mit Auswirkungen auf die Auftragnehmerauswahl und Servicemodelle. Im Prognosezeitraum werden diese geografischen Kontraste prägen, wo der europäische Sperrmüllentsorgungsdienstleistungsmarkt am schnellsten wächst und wo die Digitalisierung die größten Aufholmöglichkeiten bietet.

Wettbewerbslandschaft

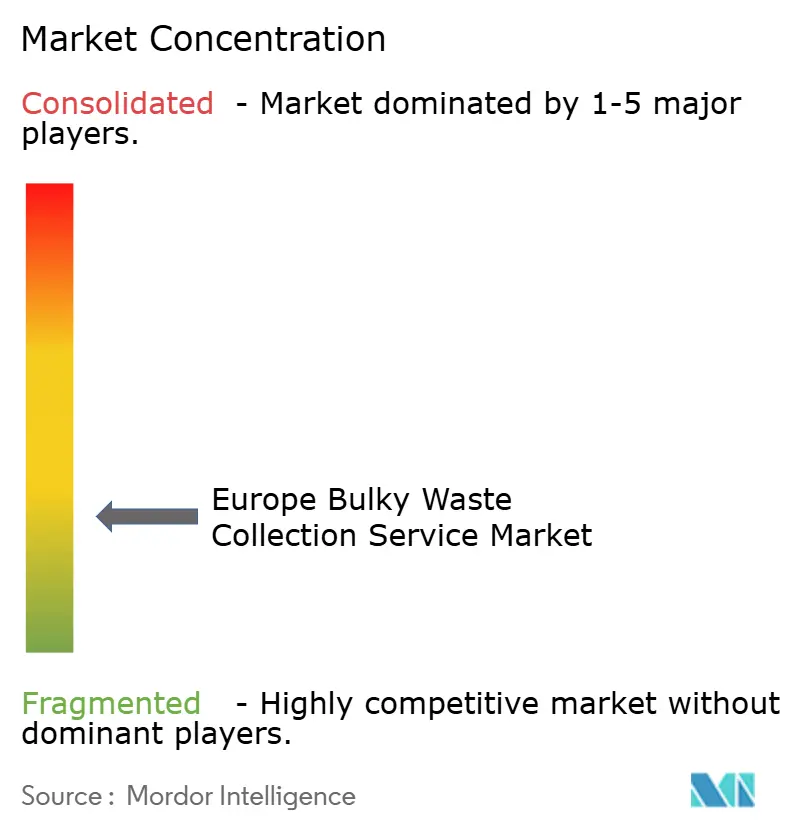

Der europäische Sperrmüllentsorgungsdienstleistungsmarkt ist mäßig fragmentiert, mit einer Mischung aus multinationalen Betreibern, starken regionalen Akteuren und Kommunen, die Dienste intern erbringen. Der Wettbewerb verschärft sich rund um Datenfähigkeiten, Compliance-Bereitschaft und Kosten pro Serviceleistung in dichten städtischen Gebieten. SUEZ demonstriert, wie sensorgestützte Sammlung und Plattformintegration unnötige Fahrten reduzieren und die Servicequalität für öffentliche Kunden verbessern können. Im Vereinigten Königreich hob eine jüngste Vertragsvergabe bedarfsgerecht dimensionierte Elektroflotten und Fahrzeugkabinentechnologie als Teil der von lokalen Behörden angestrebten Klima- und Leistungsverpflichtungen hervor. Da Berichterstattung und Transparenz zu allgegenwärtigen Anforderungen werden, ist digitale Reife ein Differenzierungsmerkmal bei Verlängerungen und neuen Ausschreibungen.

Strategische Akquisitionen fügen Fähigkeiten hinzu und beschleunigen regionsspezifische Wachstumsstrategien. Eine Vereinbarung aus dem Jahr 2026 großer Infrastrukturfonds zur Übernahme eines großen integrierten Betreibers spiegelt das Anlegervertrauen in langfristige, compliance-geführte Abfalldienstleistungen wider, einschließlich kommunaler und industrieller Segmente mit Fokus auf Kreislaufergebnisse. Der Kauf eines deutschen Spezialisten durch Reconomy im Jahr 2026 erweiterte seine Reichweite über komplexe industrielle Ströme und stärkte ein breiteres europäisches Partnernetzwerk. In den nordischen Ländern positionieren Akquisitionen, die KI- und robotikbasierte Behandlungskapazitäten integrieren, Betreiber zur Wertschöpfung aus hochreinen Sekundärmaterialien und zur Unterstützung fortgeschrittener Sortiervorschriften. Diese Schritte zeigen, wie privates Kapital und Betreiber ihre Portfolios mit politischen Vorgaben und Kundenerwartungen in Einklang bringen.

Öffentliche Programme und Durchsetzungsmaßnahmen verteilen ebenfalls Vorteile neu. Die erweiterte Herstellerverantwortung des Vereinigten Königreichs für Verpackungen ist darauf ausgelegt, Sammelkostenlasten vorgelagert zu verlagern und Investitionen in lokale Dienste zu unterstützen, die den Vertragsumfang und die Leistungsklauseln beeinflussen werden. Die digitalen Verbringungsverfolgungsanforderungen der Europäischen Union erhöhen die Compliance-Erwartungen für jeden Betreiber, der grenzüberschreitende Ströme handhabt, und begünstigen diejenigen mit robusten Datensystemen und Zertifizierungen. Kommunen bleiben einflussreiche Käufer und Betreiber, unterstützen eine breite Palette von Anbietern und erhöhen gleichzeitig die Messlatte für Transparenz und Umweltleistung. Langfristig werden Akteure, die Routendichte, elektrifizierte Flotten und Materialrückgewinnungspartnerschaften kombinieren, am besten positioniert sein, Marktanteile im europäischen Sperrmüllentsorgungsdienstleistungsmarkt zu gewinnen.

Marktführer der europäischen Sperrmüllentsorgungsdienstleistungsbranche

Clearabee

AnyJunk Limited

Veolia Environnement S.A.

SUEZ S.A.

Biffa plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: NG Nordic übernahm Kuljetusrinki Oy und fügte KI- und robotikbasierte Abfallbehandlungskapazitäten hinzu, die den Großraum Helsinki bedienen.

- Februar 2026: EQT Infrastructure und Blackstone Infrastructure einigten sich auf die Übernahme von Urbaser, einer globalen integrierten Abfallwirtschaftsplattform, die kommunale und industrielle Kunden bedient, mit Plänen zur Erweiterung industrieller Segmente und Stärkung kommunaler Betriebe.

- Juli 2025: Die britische Regierung kündigte eine Förderung von 1,1 Milliarden GBP aus der erweiterten Herstellerverantwortung für Verpackungen zur Verbesserung lokaler Recyclingdienste an, wobei die Branche erhebliche jährliche Investitionen von Verpackungsherstellern zur Unterstützung von Arbeitsplätzen und Infrastruktur schätzt.

- Juli 2025: Die Europäische Kommission verabschiedete einen wichtigen Rechtsakt zur Digitalisierung von Abfallverbringungen innerhalb der Europäischen Union, der eine nahezu Echtzeit-Verfolgung innereuropäischer Abfallbewegungen ermöglicht.

Berichtsumfang des europäischen Sperrmüllentsorgungsdienstleistungsmarkts

Der Bericht über den europäischen Sperrmüllentsorgungsdienstleistungsmarkt ist segmentiert nach Erfassungsmodell (Bordsteinabholung, On-Demand, Hybrid, Vertragsgebundenes B2B, Sonstige), Quelle (Privathaushalte, Gewerbe, Industrie, Kommunal/Behörden, Sonstige), Abfallart (Möbel & Polsterwaren, Metall- & Schrottgegenstände, Weiße Ware/Haushaltsgeräte, Bau & Abriss, Sonstige) sowie Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, übriges Europa). Die Marktprognosen werden in Wert (USD) angegeben.

| Bordsteinabholung |

| On-Demand |

| Hybrid |

| Vertragsgebundenes B2B |

| Sonstige |

| Privathaushalte |

| Gewerbe |

| Industrie |

| Kommunal/Behörden |

| Sonstige (Religiöse Einrichtungen, Temporäre Katastrophenhilfslager, Film-/TV-Produktionssets) |

| Möbel und Polsterwaren |

| Metall- und Schrottgegenstände |

| Weiße Ware/Haushaltsgeräte |

| Bau und Abriss |

| Sonstige (Veranstaltungsspezifischer Abfall, Biomedizinischer/Institutioneller Abfall) |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Erfassungsmodell | Bordsteinabholung |

| On-Demand | |

| Hybrid | |

| Vertragsgebundenes B2B | |

| Sonstige | |

| Nach Quelle | Privathaushalte |

| Gewerbe | |

| Industrie | |

| Kommunal/Behörden | |

| Sonstige (Religiöse Einrichtungen, Temporäre Katastrophenhilfslager, Film-/TV-Produktionssets) | |

| Nach Abfallart | Möbel und Polsterwaren |

| Metall- und Schrottgegenstände | |

| Weiße Ware/Haushaltsgeräte | |

| Bau und Abriss | |

| Sonstige (Veranstaltungsspezifischer Abfall, Biomedizinischer/Institutioneller Abfall) | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick auf die Marktgröße des europäischen Sperrmüllentsorgungsdienstleistungsmarkts bis 2031?

Die Marktgröße des europäischen Sperrmüllentsorgungsdienstleistungsmarkts betrug 2025 7,13 Milliarden USD, 2026 7,50 Milliarden USD und soll bis 2031 bei einer CAGR von 5,4 % von 2026 bis 2031 einen Wert von 9,77 Milliarden USD erreichen.

Welche Erfassungsmodelle gewinnen im europäischen Sperrmüllentsorgungsdienstleistungsmarkt an Bedeutung?

Die Bordsteinabholung bleibt das größte Modell mit einem Anteil von 46,72 % im Jahr 2025, während On-Demand-Dienste mit einer CAGR von 5,82 % bis 2031 schneller wachsen, da städtische Kunden App-basierte Buchung und schnelle Abholungen suchen.

Welche Quellen treiben das meiste Volumen im europäischen Sperrmüllentsorgungsdienstleistungsmarkt an?

Wohnquellen machten 2025 60,23 % des Volumens aus und sind das am schnellsten wachsende Segment mit einer CAGR von 6,21 %, angetrieben durch höheren Pro-Kopf-Abfall und kürzere Ersatzzyklen für Haushaltsgüter.

Welche Abfallarten sind im Sperrmüllentsorgungsdienstleistungsmarkt in Europa enthalten?

Möbel und Polsterwaren führten 2025 mit einem Anteil von 41,37 % und einer CAGR von 6,41 % bis 2031, gefolgt von weißer Ware und Metallgegenständen, die spezifische Sammel- und Behandlungsabläufe erfordern.

Welche europäischen Länder sind im Bereich der Sperrmüllentsorgungsdienstleistungen am einflussreichsten?

Deutschland hält 2025 den größten Anteil mit 20,62 %, und Spanien verzeichnet das schnellste prognostizierte Wachstum mit einer CAGR von 6,78 % bis 2031, während das Vereinigte Königreich, Frankreich und Italien durch Finanzierung, Durchsetzung und Digitalisierung Standards setzen.

Wie prägen Vorschriften den europäischen Sperrmüllentsorgungsdienstleistungsmarkt?

EU-Vorschriften zur Recyclingfähigkeit und digitalen Abfallverfolgung, kombiniert mit nationalen Durchsetzungsmaßnahmen, erhöhen die Compliance-Anforderungen und treiben die Einführung intelligenter Sammeltechnologien voran.

Seite zuletzt aktualisiert am: