Marktgröße und Marktanteil der Dienstleistungen zur Sammlung organischer Abfälle in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

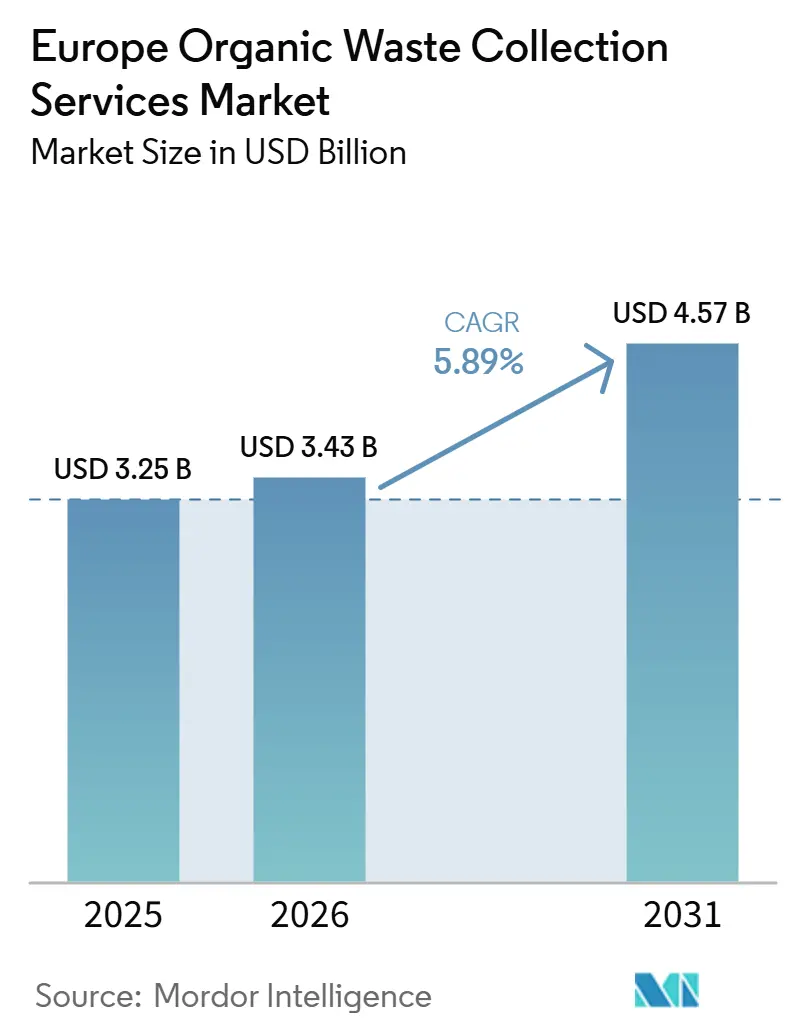

| Marktgröße im Basisjahr (2025) | 3.25 Milliarden US-Dollar |

| Marktgröße (2026) | 3.43 Milliarden US-Dollar |

| Marktgröße (2031) | 4.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.89% CAGR |

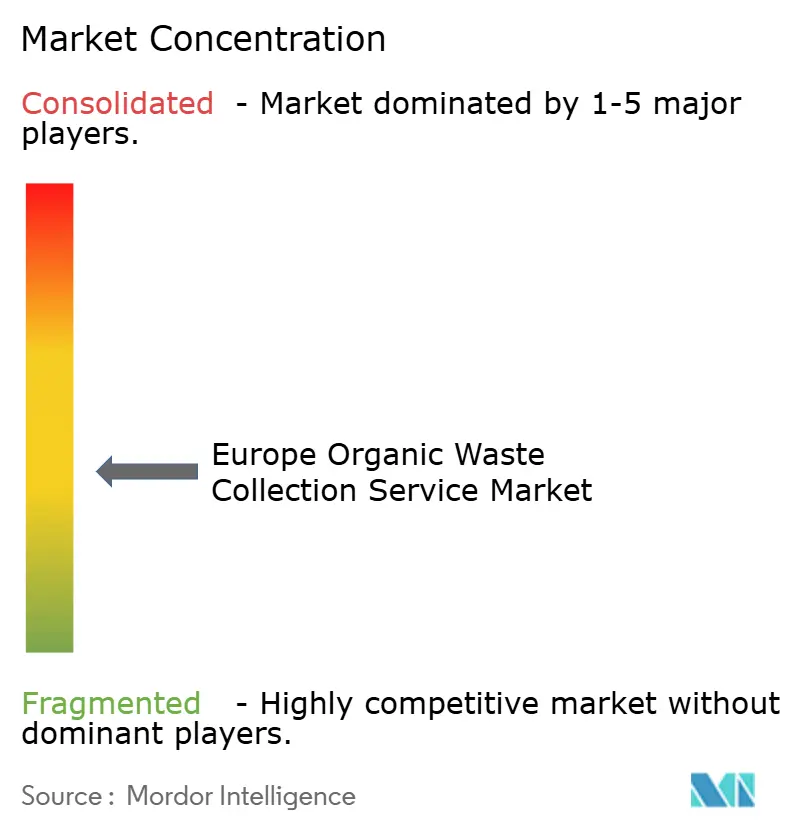

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse der Dienstleistungen zur Sammlung organischer Abfälle in Europa von Mordor Intelligence

Die Marktgröße der Dienstleistungen zur Sammlung organischer Abfälle in Europa wird für 2025 auf 3,25 Milliarden USD, für 2026 auf 3,43 Milliarden USD geschätzt und soll bis 2031 4,57 Milliarden USD erreichen, mit einer CAGR von 5,89 % von 2026 bis 2031.

Der politische Druck durch das Gebot zur getrennten Bioabfallsammlung der EU-Abfallrahmenrichtlinie sowie steigende Deponiegebühren verankern die kurzfristige Nachfrage, da Kommunen strukturierte Haustürprogramme und Qualitätskontrollen ausbauen, um Kreislaufwirtschaftsziele zu erfüllen. REPowerEUs Biomethanziel definiert organische Abfälle als strategischen Energierohstoff neu, was die Bedeutung einer zuverlässigen Sammlung und eines effektiven Kontaminationsmanagements auf Wohn- und Gewerbestrecken erhöht. Wettbewerbsstrategien priorisieren vertikale Integration, digitales Tracking durch RFID-verknüpfte Behälter und Elektrifizierung der Fahrzeugflotte, um Kraftstoff- und Wartungskosten in aufkommenden emissionsfreien Stadtzonen zu steuern. Der Kapitalzugang für Biomethan-Netzeinspeisung und kommunale Infrastruktur verbessert sich durch EU-Kreditgeber, was Betreiber begünstigt, die Sammelströme mit nachgelagerten Aufbereitungskapazitäten abstimmen können. Diese Entwicklungen positionieren den europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle so, dass er von regulatorischen Zeitplänen, technologischer Reife und Netzeinspeisung-Anreizen profitiert, die sich in Märkten mit konsistenten politischen Rahmenbedingungen konzentrieren.

Wichtigste Erkenntnisse des Berichts

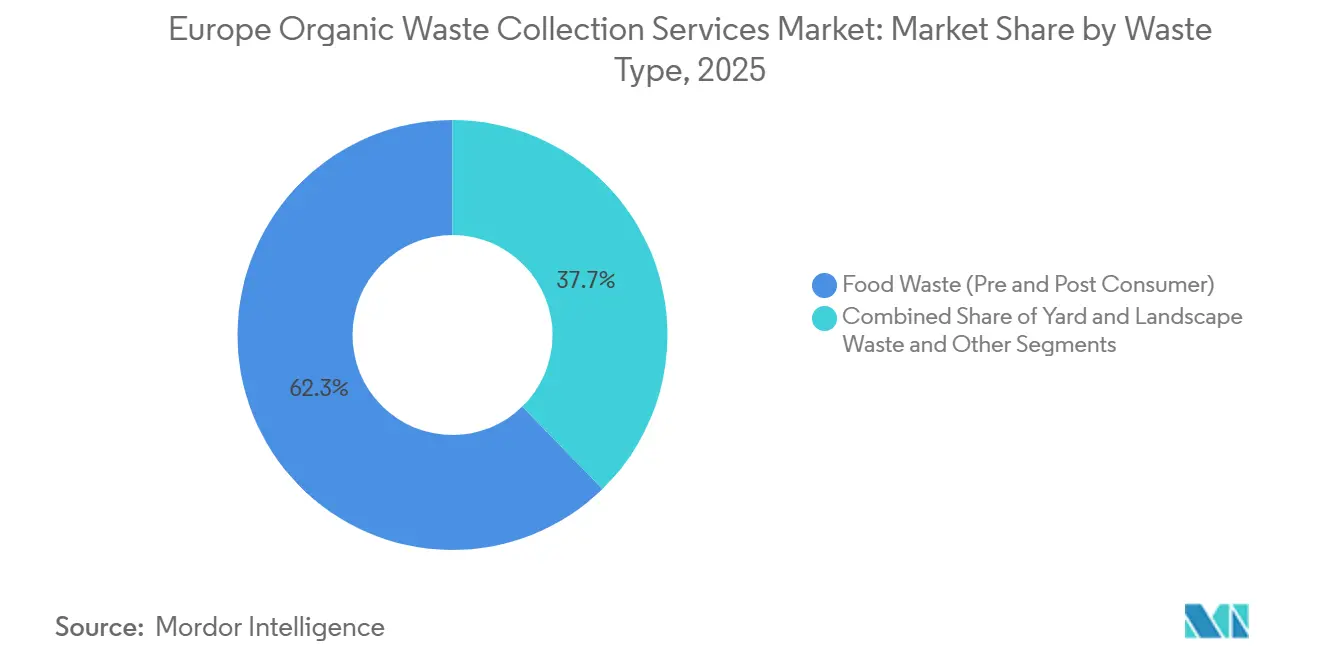

- Nach Abfallart entfiel auf Lebensmittelabfälle im Jahr 2025 ein Anteil von 62,3 % an der Marktgröße der Dienstleistungen zur Sammlung organischer Abfälle in Europa, mit einer CAGR von 6,89 % bis 2031.

- Nach Endnutzer hielt das Segment der Privathaushalte im Jahr 2025 einen Anteil von 54,8 % am Marktanteil der Dienstleistungen zur Sammlung organischer Abfälle in Europa, während der gewerbliche Lebensmittelservice voraussichtlich mit einer CAGR von 7,62 % bis 2031 wachsen wird.

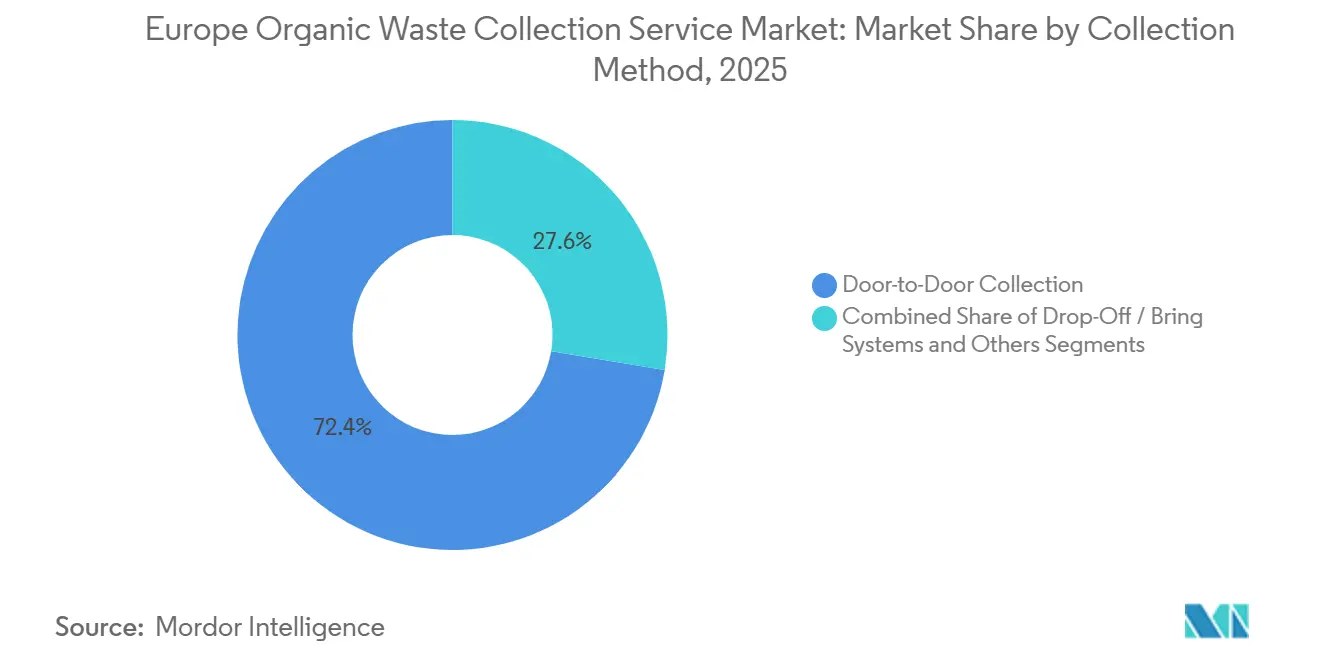

- Nach Sammelmethode führte die Haustürsammlung im Jahr 2025 mit einem Umsatzanteil von 72,4 %, und vollautomatische Systeme werden voraussichtlich mit einer CAGR von 8,49 % bis 2031 wachsen.

- Nach Technologie und Ausrüstung entfielen auf halbautomatische Systeme im Jahr 2025 ein Anteil von 64,7 %, während vollautomatische Varianten das schnellste Wachstum mit einer CAGR von 8,49 % bis 2031 verzeichnen werden.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 24,2 %, während Spanien voraussichtlich das höchste Wachstum mit einer CAGR von 7,96 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse der Dienstleistungen zur Sammlung organischer Abfälle in Europa

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschränkungen der Deponierichtlinie und steigende Deponiegebühren in den Mitgliedstaaten | +1.8% | EU-27, insbesondere Griechenland (35–45 EUR/Tonne ab 2026), Portugal, Rumänien | Mittelfristig (2–4 Jahre) |

| Wachsende Biogas- und Biomethannachfrage im Einklang mit den Energiesicherheitszielen von REPowerEU | +1.5% | EU-27-Kernländer; Deutschland, Frankreich, Italien führend; Ausstrahlungseffekte auf die Iberische Halbinsel und Osteuropa | Mittelfristig (2–4 Jahre) |

| Farm-to-Fork-Strategie zur Förderung der Lebensmittelabfallreduzierung und Ressourcenrückgewinnung | +1.2% | EU-27, mit Pro-Kopf-Reduktionszielen von 30 % bis 2030 für Einzelhandel, Gastronomie und Haushalte | Langfristig (≥ 4 Jahre) |

| Erweiterte Herstellerverantwortungssysteme, die auf organische Abfallströme ausgeweitet werden | +0.7% | EU-27, mit verpflichtender getrennter Sammlung in Flandern ab Januar 2026 und ähnlichen Maßnahmen in den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Kommunale Verpflichtungen zur Klimaneutralität und Methanemissionsreduzierung | +0.6% | EU-27 auf nationaler und städtischer Ebene, konzentriert in Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Technologische Innovation in Sammelsystemen und Digitalisierung | +0.6% | EU-Innovationszentren; Beispiele in der Slowakei und Spanien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschränkungen der Deponierichtlinie und steigende Deponiegebühren in den Mitgliedstaaten

Die EU-Anforderung zur getrennten Bioabfallsammlung hat uneinheitliche Durchsetzungszeitpläne geschaffen, was zu gestaffelten Beschaffungsfenstern und Vorteilen für Erstmover geführt hat, die in Ländern wie Griechenland, Portugal und Rumänien sowie in Regionen wie Flandern, wo die Umstellung im Januar 2026 kommunale Vergabeentscheidungen beschleunigt, bereits vor lokalen Fristen investiert haben[1]Europäische Kommission, "Überarbeitete Abfallrahmenrichtlinie tritt in Kraft," Europäische Kommission, environment.ec.europa.eu. Griechenlands Deponiesteuererhöhung auf einen Bereich von 35–45 EUR pro Tonne ab 2026 verschiebt die Kostenparität zugunsten von Vergärungswegen, selbst unter Berücksichtigung erheblicher Aufbereitungsinvestitionen pro integrierter Anlage, was den wirtschaftlichen Nutzen von Routenoptimierung und qualitätskontrollierter Sammlung stärkt. Umsetzungslücken in einigen Mitgliedstaaten erhalten Restströme aufrecht und untergraben das Wachstum der getrennten Sammlung, da bescheidene Deponieabgaben und Durchsetzungsgrenzen mit informellen Transfers verbunden sind, die die vorhersehbare Rohstoffversorgung für Biomethan-Wertschöpfungsketten verringern. Frühwarnberichte haben in den meisten Mitgliedstaaten einen Verbesserungsbedarf bei der Bioabfallleistung identifiziert, und spezifische länderspezifische Kapazitätsengpässe und Verzögerungen zeigen, dass Sammelverträge mit der Anlagenbereitschaft abgestimmt werden müssen, um Unterauslastung oder Fehlinvestitionen in Ausrüstung zu vermeiden. Portugals enges Deponiekapazitätsfenster unterstreicht die Rolle integrierter Betreiber, die Ströme zur Kompostierung oder Vergärung umleiten können, während sie die Kontaminationskontrolle unter getrennten Sammelregelungen aufrechterhalten. Eine geplante EU-Überprüfung der Ziele im Jahr 2027 schafft Planungsunsicherheit, die Kapitalverpflichtungen verzögern kann, sodass Betreiber, die Kapazitätsvereinbarungen flexibel gestalten und Investitionen stufenweise tätigen können, besser positioniert sind, um politische Neukalibrierungen zu überstehen und gleichzeitig das Wachstum im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle fortzusetzen.

Wachsende Biogas- und Biomethannachfrage im Einklang mit den Energiesicherheitszielen von REPowerEU

REPowerEUs Biomethanziel von 35 Milliarden Kubikmetern definiert organische Stoffe als Energierohstoff neu, doch Kapazitätszuwächse bleiben durch Sammelengpässe begrenzt, da die aktuelle Produktion weit unter dem Potenzial liegt – Verbandsdaten zeigen eine installierte Biomethankapazität, die die Produktion aufgrund von Rohstoffbeschaffungslücken deutlich übersteigt. In den wichtigsten Ländern bestimmen politische Modelle den Schwung stärker als die Anzahl bestehender Anlagen: Auktionsrahmen und Zertifikatsverpflichtungen in Frankreich steigern die Produktion trotz vieler kleiner Einheiten, während regulatorische Volatilität in Deutschland Investitionen verlangsamt, obwohl eine große installierte Basis und langjährige Expertise vorhanden sind. Dänemarks hohe Biomethandurchdringung wird durch langfristige Förderregelungen und aufkommende Anreize zur Kohlenstoffabscheidung und -speicherung gestützt, was zeigt, dass die Renditen auf Sammelinvestitionen steigen, wenn sie mit langfristiger Abnahmestabilität kombiniert werden. Die Pipeline Südeuropas wächst von einer niedrigen Basis aus, wobei Spanien und Portugal Ziele setzen und Finanzierungsinstrumente mobilisieren, obwohl Genehmigungslücken und Umsetzungsverzögerungen zeigen, dass zuverlässige getrennte Sammelströme parallel zu Aufbereitungsanlagen entwickelt werden müssen, um das Angebot mit Netzeinspeisung-Plänen zu synchronisieren. EU-Kreditgeber übernehmen die Absicherung der Netzeinspeisung-Bereitschaft, um Pipeline-Verbindungen zu entrisikieren, was durch Darlehen für nationale Übertragungsinfrastruktur und regionale Projekte veranschaulicht wird, die vorhersehbare Wege von Behältern zu Biomethan-Abnahme schaffen. Diese Verknüpfungen verdeutlichen, wie kohärente Politiken und Finanzierungen die Distanz zwischen getrennter Sammelleistung und nachhaltigem Wachstum im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle verkürzen.

Farm-to-Fork-Strategie zur Förderung der Lebensmittelabfallreduzierung und Ressourcenrückgewinnung

Das Inkrafttreten der überarbeiteten Abfallrahmenrichtlinie im Jahr 2025 mit verbindlichen Lebensmittelabfall-Reduktionszielen für 2030 schafft ein duales Mandat, das Prävention aufwertet und gleichzeitig starke Recyclingziele aufrechterhält, und ermutigt Kommunen, die getrennte Sammlung auszubauen und Tarife an der Sortierqualität auszurichten. Parlamentsdaten schätzen, dass die gesamten EU-Lebensmittelabfälle in Haushalten, Einzelhandel und Gastronomie erheblich bleiben, sodass das Ausmaß der erforderlichen Reduzierung impliziert, dass Sammelrouten widerstandsfähig gegenüber Variabilität bei der Bereitstellung und sensibel für Kontaminationsrisiken sein müssen, wenn organische Stoffe zuverlässig die anaerobe Vergärung versorgen sollen. Die Mitgliedstaaten werden Präventionsprogramme in nationales Recht einbeziehen und damit Raum für Vertragsgestaltungen schaffen, die verbessertes Sortierverhalten direkt belohnen und Qualitätsergebnisse durch digitale Werkzeuge auf Behälterebene dokumentieren. Präzedenzfälle wie Verursacherprinzip-Systeme für Nicht-Haushaltsnutzer und deren anschließende Einführung für Haushalte werden voraussichtlich gewerbliche und kommunale Preissysteme beeinflussen, die sowohl Abfallerzeugung als auch Kontaminationsniveaus widerspiegeln und Betreiber mit RFID-basierter Verifizierung und revisionssicheren Berichtssystemen begünstigen. Die politische Hierarchie priorisiert Spenden gegenüber der Energierückgewinnung, doch Energieanreize können überschüssige Lebensmittel weiterhin in die Vergärung lenken, wenn die Spendenlogistik schwach ist, was bedeutet, dass Kommunen und Betreiber mit sozialen Organisationen koordinieren müssen, um die Präventionsabsicht aufrechtzuerhalten und gleichzeitig die Sammelwirtschaft tragfähig zu halten. Mitgliedstaaten mit Deponieverboten für bestimmte Sektoren haben schnelle Schritte zur Compliance katalysiert, doch wo die Sammelinfrastruktur hinterherhinkt, ist die Minimierung von Restabfällen oft auf den niedrigsten tragfähigen Schwellenwert begrenzt, was unterstreicht, warum Investitionen in Behälternetzwerke und Aufklärung sowohl Mengen als auch Qualität für den europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle beeinflussen.

Erweiterte Herstellerverantwortungssysteme, die auf organische Abfallströme ausgeweitet werden

In Europa weiten die Überarbeitungen der Abfallrahmenrichtlinie durch die Europäische Kommission sowie regionale Kreislaufwirtschaftspolitiken den Anwendungsbereich der erweiterten Herstellerverantwortung (EPR) aus. Diese Systeme gehen über Verpackungen und Textilien hinaus und umfassen ein breiteres Spektrum an kommunalen und organischen Abfallströmen. Regionen wie Flandern und die Niederlande verschärfen ihre Mandate und verlangen getrennte Sammlungen für Bioabfall und Lebensmittelabfälle. Diese Entwicklung unterstreicht eine wachsende Nachfrage nach spezialisierten Dienstleistungen in der Sammlung und Behandlung organischer Abfälle. Ab Januar 2026 wird Flandern seine verpflichtende Bioabfallsammlung ausbauen. Gleichzeitig erleben Belgien und die Niederlande einen Anstieg der Investitionen, angetrieben durch ähnliche politische Veränderungen. Diese Investitionen umfassen die Logistik organischer Abfälle, die Infrastruktur für die Haustürsammlung sowie Kompostierungs- und Vergärungsnetzwerke. Infolgedessen erweitern Kommunen und Abfallwirtschaftsbetreiber ihre Dienstleistungen um dedizierte Sammlungen für Lebensmittel- und Grünabfälle.

Mit der Ausweitung der EPR-verknüpften Abfallwirtschaftspflichten ist der europäische Markt für Dienstleistungen zur Sammlung organischer Abfälle für mittelfristiges Wachstum in den nächsten 2–4 Jahren positioniert. Dies ist größtenteils auf den wachsenden regulatorischen Druck auf Kommunen, Unternehmen und Lebensmittelproduzenten zurückzuführen, ihre Bemühungen zur Trennung und Verwertung organischer Abfälle zu verbessern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regulatorische Rahmenbedingungen und Umsetzungslücken in den EU-Mitgliedstaaten | -1.2% | EU-27, insbesondere grenzüberschreitende Operationen und Interoperabilität von Zertifikaten | Mittelfristig (2–4 Jahre) |

| Hoher Infrastrukturinvestitionsbedarf für Fahrzeuge und Anlagen | -0.9% | EU-weit, stärker ausgeprägt in Ost- und Südeuropa | Langfristig (≥ 4 Jahre) |

| Kontamination in organischen Strömen, die die Qualität der nachgelagerten Verarbeitung beeinträchtigt | -0.6% | EU-27, wo physikalische Verunreinigungen von mehr als 5 % den Kompostwert mindern | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verarbeitungskapazität in östlichen und südlichen Regionen | -0.5% | Bulgarien, Rumänien, Kroatien, Zypern, Türkei | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte regulatorische Rahmenbedingungen und Umsetzungslücken in den EU-Mitgliedstaaten

Das Nebeneinander verschiedener Biomethan-Herkunftsnachweissysteme und nicht interoperabler Register blockiert nahtlose grenzüberschreitende Zertifikatsflüsse, was die Fähigkeit einschränkt, abfallreiche Regionen mit Abnahmemärkten zu verbinden, und regionale Konsolidierungsstrategien für Betreiber, die in mehreren Mitgliedstaaten tätig sind, erschwert. Einige nationale Vorschriften verlangen, dass Biomethan zur Einspeisung aus dem Inland stammt, was den Marktzugang für handelbare Zertifikate einschränkt und kleinere lokale Ökosysteme aufrechterhält, die möglicherweise keine optimale Betriebsgröße und Finanzierung erreichen. Die Länder haben sehr unterschiedliche Biomethanziele mit verschiedenen Förderinstrumenten festgelegt, und diese Asymmetrien schaffen regulatorische Arbitrage, die dazu neigt, Kapital und Flotteninvestitionen in Jurisdiktionen mit zuverlässigerer Unterstützung und klareren Vertragsmodellen zu verlagern. Das 20-monatige Fenster zur Umsetzung der überarbeiteten Abfallrahmenrichtlinie verschafft Erstmovern einen Vorteil, während rückständige Regionen Planung, Beschaffung und Einführung komprimieren müssen, was möglicherweise Auftragnehmerprämien und Ausführungsrisiken für getrennte Sammelsysteme erhöht. Unterschiede in Definitionen und Berechnungsmethoden verringern die Vergleichbarkeit von Recyclingquoten und Leistungskennzahlen, was das Benchmarking erschwert und den wahrgenommenen Erfolg von Sammelstrategien verzerren kann.

Hoher Infrastrukturinvestitionsbedarf für Fahrzeuge und Anlagen

Europäische Kreislaufwirtschafts- und kommunale Abfallwirtschaftsinitiativen verdeutlichen, dass der europäische Markt für Dienstleistungen zur Sammlung organischer Abfälle mit erheblichen Infrastrukturherausforderungen zu kämpfen hat. Diese Herausforderungen resultieren aus den hohen Kapitalinvestitionen, die für spezialisierte Sammelfahrzeuge, Umschlagstationen, Kompostierungsanlagen, Vergärungsanlagen und Sortierinfrastruktur erforderlich sind. Solche Investitionen belasten Kommunen und private Betreiber erheblich, insbesondere in Ost- und Südeuropa, wo Abfallwirtschaftssysteme unterentwickelt sind.

Da EU-Mitgliedstaaten auf eine verpflichtende getrennte Bioabfallsammlung zusteuern, steigt die Nachfrage nach dedizierter Infrastruktur für die Handhabung organischer Abfälle stark an. Dazu gehören temperaturgeregelte Fahrzeuge, intelligente Sammelsysteme und dezentrale Behandlungsanlagen. Kleinere Kommunen und regionale Betreiber kämpfen jedoch häufig mit Finanzierungsengpässen, die das Tempo der Infrastrukturbereitstellung und Serviceerweiterung hemmen.

Darüber hinaus stellen steigende Ausrüstungskosten, begrenzte Flächenverfügbarkeit und langwierige Genehmigungsverfahren für Abfallbehandlungsanlagen erhebliche Hürden für Neueinsteiger dar und begrenzen das Kapazitätswachstum. Folglich werden diese Infrastrukturinvestitionsherausforderungen auf absehbare Zeit ein dauerhaftes Hemmnis für den europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abfallart: Vorverbraucher-Lebensmittelabfälle treiben duale Erzeugung und Umleitung voran

Lebensmittelabfälle machen mit 62,3 % den größten Anteil der gesammelten organischen Stoffe aus und wachsen mit einer CAGR von 6,89 %, was widerspiegelt, wie regulatorische Ziele und Biomethanwirtschaft zusammenwirken, um feuchtigkeitsreiche Ströme für die Vergärung im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle zu priorisieren[2]HyFuelUp-Konsortium, "Stand von Biogas und Biomethan in Europa," HyFuelUp, hyfuelup.eu. Der Haushaltsanteil an den EU-Lebensmittelabfällen bleibt hoch, sodass Kommunen Routenflexibilität und Kontaminationskontrolle aufrechterhalten müssen, auch wenn Ziele Präventionsprogramme vorantreiben, da Sammlungen Restmengen in hoher Qualität für die nachgelagerte Verarbeitung erfassen müssen. Anpassungen der Mitgliedstaaten werden Spendenanreize mit Energierückgewinnungsstrukturen verbinden, doch eine zuverlässige Sammlung bleibt zentral für Energieziele, die mit REPowerEU verknüpft sind, was die Verbindungen zwischen Behältern, Fahrzeugen und der Biomethankapazitätsplanung enger macht. Garten- und Landschaftsabfälle folgen tendenziell saisonalen Mustern und werden oft zur Kompostierung geleitet, während aufkommende Projekte das Potenzial für fortschrittliche Vorbehandlung zur Steigerung der Gaserträge demonstrieren, wo Vergärung gewählt wird. Landwirtschaftliche Rückstände expandieren weiterhin als Vergärungssubstrate, doch viele dieser Ströme werden von landwirtschaftlichen Anlagen erfasst, die außerhalb kommunaler Verträge liegen, was den Einfluss dieser Ströme auf städtische Sammelrouten im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle mäßigt.

Innerhalb der Lebensmittelabfälle können Vorverbraucher-Fraktionen aus Verarbeitung und Herstellung konzentrierter und vorhersehbarer sein, was das Kontaminationsrisiko verringert und mit der Abnahmeplanung für Vergärung und Kompostierung unter strengen Qualitätsstandards übereinstimmt. Schritte der Mitgliedstaaten hin zum Verursacherprinzip für Nicht-Haushalte schaffen Anreize für Vorverbraucher-Erzeuger, Qualitätskontrollen an der Quelle einzuführen, was höhere Erträge und weniger Ausschuss in der gesamten Kette unterstützt. Kommunen testen transparente Kennzeichnung und bürgerorientierte digitale Werkzeuge, um korrekte Bereitstellungen zu leiten, was wesentlich ist, um die Vermarktbarkeit von Kompost- und Biogasprodukten aufrechtzuerhalten, die von niedrigen Verunreinigungsgraden abhängen. Politische Debatten dauern über das Gleichgewicht zwischen Spenden und Energierückgewinnung an, und Betreiber müssen Sammelverträge mit Präventionszielen abstimmen, um unbeabsichtigte Verschiebungen zu vermeiden, die genießbare Lebensmittel in Vergärungswege lenken. Die Marktgröße des europäischen Marktes für Dienstleistungen zur Sammlung organischer Abfälle im Zusammenhang mit Lebensmittelabfällen wird durch das Zusammenspiel von Regulierung, Infrastrukturausbau und den wachsenden Monetarisierungsmöglichkeiten in Biomethan- und Kompostströmen unter qualitätsorientierten Programmen gestützt.

Nach Endnutzer: Wachstum im gewerblichen Lebensmittelservice übertrifft die Wohnbasis

Privathaushalte hielten im Jahr 2025 einen Anteil von 54,8 %, da Kommunen Haustürprogramme ausbauten, während der gewerbliche Lebensmittelservice voraussichtlich eine CAGR von 7,62 % verzeichnen wird, da Einzelhandel und Gastronomie sich an Reduktionsziele anpassen und die Beteiligung an der getrennten Sammlung im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle stärken. Die Wohnbasis erfordert nachhaltige Aufklärung und Kontaminationsmanagement, da Haushalte einen Großteil der EU-Lebensmittelabfälle erzeugen, und die Leistung hängt von benutzerfreundlichen Behältern, zuverlässigen Zeitplänen und klarem Feedback ab, das das Sortierverhalten korrigiert. Kommunen führen aktualisierte Kennzeichnungen und Online-Dashboards ein, die die Bereitstellungsqualität aufzeichnen und Bilder aus Betreiberinspektionen teilen, was das Vertrauen stärkt und den Bürgern die Werkzeuge gibt, ihre Praktiken in Echtzeit anzupassen. Im gewerblichen Lebensmittelservicesegment unterstützen integrierte Behälter mit RFID und dynamischer Wiegung Verursacherprinzip-Tarife und stärken die Compliance, während sie Prüfern ermöglichen, Kontaminationen bestimmten Standorten oder Schichten zuzuordnen. Im Rahmen der erweiterten Herstellerverantwortung werden verwandte Abfallströme auf breitere Kreislaufinitiativen ausgerichtet, und Betreiber, die integrierte Compliance-Dienstleistungen anbieten, können mehr Marktanteile über Kategorien hinweg im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle gewinnen.

Industrieanlagen tragen zu Vorverbraucher-Bioabfallmengen bei und erfordern oft maßgeschneiderte Logistik und Kontaminationskontrollen, sodass Betreiber, die diese Standorte bedienen, Verifizierungswerkzeuge und Berichtsmodule einbetten, die sich in die Umweltmanagementsysteme der Kunden integrieren. Vor-Ort-Verarbeitungstechnologien, die Volumen reduzieren und organische Stoffe stabilisieren, gewinnen als Ergänzungen zur externen Sammlung an Aufmerksamkeit, und Fallstudien zeigen Reduzierungen des gehandhabten Volumens und des Treibhausgasfußabdrucks, wenn Biogasanlagen korrekt eingesetzt werden. Regionale Unterschiede in Beteiligung und Bereitschaft bestehen fort, wobei rückständige Trennsammelquoten mit finanziellen und administrativen Einschränkungen verbunden sind, die das Tempo der hochwertigen Einführung begrenzen. Servicemodelle, die Routenzuverlässigkeit mit sauberen Behälterprogrammen und reaktionsschnellen Bürger-Feedback-Schleifen kombinieren, erweisen sich als wesentlich, um die Lücke zwischen politischen Ambitionen und dem täglichen Bereitstellungsverhalten zu schließen, was das Wachstum im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle direkt unterstützt.

Nach Sammelmethode: Dominanz der Haustürsammlung steht unter Automatisierungsdruck

Die Haustürsammlung entfiel auf einen Anteil von 72,4 % und wächst mit einer CAGR von 7,91 %, unterstützt durch die Anforderung zur getrennten Bioabfallsammlung und den Übergang zu pünktlichen Tarifen, die korrektes Sortieren im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle belohnen. Fahrzeugaufbauten mit integriertem RFID und dynamischer Wiegung erfassen Daten auf Behälterebene und automatisieren die Abrechnung, was besonders nützlich für dichte Stadtzonen und enge Straßen ist, wo kleinere Elektrofahrzeuge in den Dienst treten. Bringsysteme bleiben für dünn besiedelte Gebiete unverzichtbar und werden durch ein Netz von Wertstoffhöfen ergänzt, wo Bewohner organische Stoffe und verwandte Materialien zu flexiblen Zeiten abgeben können, obwohl Versorgungslücken mit niedrigen Kompostierungsraten in einigen Ländern korrelieren. Intelligente solarbetriebene Verdichtungsbehälter und überwachte halbunterirdische Behälter ermöglichen es, stark frequentierte Standorte seltener zu bedienen, ohne Überfüllungen zu riskieren, und die Integration mit Routensoftware reduziert Flottenkilometer und Emissionen. Europäische Kommunalverträge erproben auch gemischte Flotteneinführungen, die konventionelle Müllfahrzeuge mit Elektroeinheiten für Stadtzentren kombinieren, was mit Netto-Null-Zielen übereinstimmt und gleichzeitig die Zuverlässigkeit auf Außenrouten erhält.

Der großflächige Einsatz von RFID auf Behälterebene beweist, dass prädiktive Routenplanung, unterstützt durch Sensordaten, die Fahrstrecke reduziert und die Serviceverifizierung verbessert, was Kommunen hilft, Kontaminationsregeln durchzusetzen und die Servicekosten zu optimieren. Routenplanung auf Basis akademischer Algorithmen demonstriert das Potenzial, tägliche Fahrzeuge durch Glättung der Routenlasten über Heck- und Seitenladerflotten zu eliminieren, was die Dekarbonisierungsziele unter elektrifizierten Flotten weiter unterstützt. Automatisierte Benachrichtigungen durch Behälterverfolgung haben es einigen Betreibern ermöglicht, von festen Zeitplänen auf bedarfsgesteuerte Sammlung für bestimmte Ströme wie Glas umzusteigen, was Fahrten konsolidiert und die Fahrzeugauslastung erhöht. Diese Elemente zusammenführend bleibt die Haustürsammlung der Anker des kommunalen Dienstes, während sensorgestützte Bringsysteme, dynamisches Routendesign und spezialisierte Elektrofahrzeuge ein gemischtes Modell schaffen, das Marktanteile gegen Automatisierungseinschränkungen und Arbeitskräftemangel im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle verteidigen kann.

Nach Technologie und Ausrüstung: Halbautomatische Systeme dominieren inmitten des Automatisierungsübergangs

Halbautomatische Systeme hielten im Jahr 2025 einen Anteil von 64,7 %, da Betreiber Arbeitsflexibilität mit effizientem Beladen durch Heck- und Seitenladeraufbauten ausbalancieren, während die vollautomatische Kategorie mit einer CAGR von 8,49 % wächst, da Arbeitsmärkte enger werden und Sicherheitsaspekte bei der Beschaffung an Gewicht gewinnen. Elektrische Müllfahrzeuge werden mit verschiedenen Aufbauten für Haushalts- und Gewerberouten konfiguriert, und Beschaffungswellen in führenden Städten zeigen, dass Emissionsreduzierungszeitpläne die Inflektionspunkte der Gesamtbetriebskosten unter vorhersehbaren Dichten vorziehen. Betreiber integrieren elektronische Identifikation, dynamische Wiegung und Echtzeit-Telemetrie, um zuverlässige Abrechnungs- und Compliance-Aufzeichnungen zu erstellen, die Kommunen helfen, Verursacherprinzip-Modelle und Kontaminationsstrafen zu verwalten. Zugangskontrollplattformen mit Karten- und Smartphone-Anmeldungen schreiten ebenfalls voran und ermöglichen maßgeschneiderte Tarife nach Immobilientyp sowie die Verfolgung von Interaktionen auf Behälterebene über große Servicegebiete. Zusammen unterstützen diese Technologien vorhersehbare Ströme und niedrigere Stückkosten, was den europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle stabilisiert, da sich Volumina unter Präventions- und Recyclingzielen verschieben.

Gleichzeitig gewinnen Vor-Ort-Biogasanlagen als Ergänzungen in gewerblichen und industriellen Umgebungen an Bedeutung, wo Volumenreduzierung den externen Sammlungsbedarf erheblich senken kann, was Betreibern ermöglicht, Flotten auf Gebiete mit der größten Routendichte zu konzentrieren und gleichzeitig organische Stoffe verantwortungsvoll zu verwalten. Gemischte Flotteneinführungen bleiben in Beschaffungsprogrammen üblich, die die Servicezuverlässigkeit während des Übergangs aufrechterhalten müssen, und jüngste Aufträge demonstrieren anhaltenden Schwung für batterie-elektrische Fahrgestelle für den Stadtbetrieb. Kommunen errichten auch Depotladekapazitäten und Energiemanagementsysteme zur Unterstützung elektrischer Flotten, und diese Investitionen konvergieren mit Fahrzeuglieferungen, die ab 2026 im Rahmen mehrjähriger Programme fällig werden, die Routendesign und Wartungspraktiken beeinflussen werden. Da sich diese Technologien verbreiten, wird die Branche der Dienstleistungen zur Sammlung organischer Abfälle in Europa kontinuierliche Upgrades bei Identifikation, Wiegung und Zugangskontrolle erleben, die Preisreformen und Qualitätsdurchsetzung unterstützen, die für die nachgelagerte Vergärungs- und Kompostleistung entscheidend sind.

Geografische Analyse

Deutschland führte im Jahr 2025 mit einem Anteil von 24,2 %, unterstützt durch umfangreiche Biogasexpertise und zahlreiche Aufbereitungsanlagen, obwohl politische Instabilität den Schwung im Vergleich zu anderen Ländern verlangsamt hat, die klarere Beschaffungs- und Zertifizierungsmodelle für Biomethan eingeführt haben[3]Europäischer Biogasverband, "Europäische Biomethankapazität erreicht 7 Milliarden Kubikmeter," Europäischer Biogasverband, europeanbiogas.eu. Frankreichs politisches Modell und Zertifikatsverpflichtungen haben die Biomethanproduktion und Anlagenzahlen gesteigert und das Wachstum der organischen Sammlung in einem Rahmen gestärkt, der langfristige Abnahmesicherheit unterstützt. Italiens rasante Expansion von einer niedrigen Basis und das Ausmaß der durch nationale und EU-Kanäle mobilisierten Unterstützung haben Netzeinspeisung-Investitionen gefördert, die die Routenmonetarisierungsaussichten verbessern, wenn Qualitätsstandards erfüllt werden. Die Marktgröße des europäischen Marktes für Dienstleistungen zur Sammlung organischer Abfälle, die mit diesen Kerngeografien verbunden ist, profitiert von klaren Verbindungen zwischen getrennten Sammlungsverpflichtungen, Biomethanabnahme und Netzbereitschaft, unterstützt durch gezielte Finanzierung.

Im Vereinigten Königreich signalisieren kommunale Elektrifizierungspiloten und großangelegte Investitionen führender Betreiber eine aggressive Verlagerung hin zu emissionsarmen Flotten und integrierten Behandlungskapazitäten, wobei jüngste Projektankündigungen mehrjährige Zeitpläne bis 2028 und darüber hinaus für die Betriebsbereitschaft anzeigen. Dänemarks hohe Biomethan-Netzdurchdringung und große durchschnittliche Anlagengröße verankern das Vertrauen in die Rohstoffbeschaffung, wo die getrennte Sammlung gereift ist, was stetige Investitionen in Routen und Kontaminationskontrolle fördert. Die Niederlande digitalisieren weiterhin die Behälteridentifikation und Routentelemetrie zur Unterstützung des Verursacherprinzips und granularer Serviceverifizierung, während nationale Zertifikatsgrenzen für Importe die Notwendigkeit unterstreichen, zuverlässige inländische Bioabfallströme aufrechtzuerhalten. Spanien ist für schnelleres Wachstum positioniert, mit Anlagen in der Entwicklung, und Netzeinspeisung-Finanzierung deutet auf langfristige Unterstützung hin, um Sammelverbesserungen mit Abnahmezielen für Biomethan abzustimmen.

Ost- und Südeuropa adressieren erhebliche Kapazitätsdefizite und Beteiligungslücken bei der getrennten Sammlung, wobei Bulgarien, Zypern und Kroatien begrenzte Behandlung organischer Abfälle und hohe Deponienanteile aufweisen, die die Biomethan-Skalierung im Zusammenhang mit kommunalen Routen einschränken. Rumäniens Politikgestaltung muss noch voranschreiten, um die Biomethanbereitstellung und Herkunftsnachweissysteme zu erschließen, die den grenzüberschreitenden Handel unterstützen, was das Investorenvertrauen in Sammelroutenerweiterungen beeinflusst, die von vorhersehbaren Abnahmeverträgen abhängen. Portugal hat Biomethan-Ersatzziele gesetzt und Kapital durch Wiederaufbaupläne mobilisiert, doch die operative Netzeinspeisung bleibt noch in den Anfängen, was erklärt, warum Sammelverbesserungen mit dem Abschluss und der Inbetriebnahme von Anlagen abgestimmt werden müssen. Die frühen Schritte der Ukraine bei der Biomethanbereitstellung und EU-Partnerschaftssignale zeigen langfristiges regionales Potenzial, obwohl die kurzfristigen Auswirkungen auf kommunale Bioabfälle durch breitere Infrastruktur- und geopolitische Einschränkungen begrenzt bleiben. Diese geografischen Muster unterstreichen, dass der Marktanteil und die Wachstumstrajektorie des europäischen Marktes für Dienstleistungen zur Sammlung organischer Abfälle an nationale Umsetzungszeitpläne, Finanzierungszugang und die Bereitschaft von Netzeinspeisung- und Behandlungsanlagen gebunden sind, hochwertige organische Stoffe in großem Maßstab aufzunehmen.

Wettbewerbslandschaft

Der Wettbewerb spiegelt nationale politische Asymmetrien wider, wobei sich regionale Oligopole in Ländern mit konsistenten Förderrahmen, zuverlässigen Zertifikatssystemen und klaren Umsetzungszeitplänen für die getrennte Bioabfallsammlung herausbilden. Vertikal integrierte Akteure, die Sammlung mit Sortierung, Vergärung, Kompostierung und Energierückgewinnung kombinieren, erfassen mehr Wert pro Tonne und verteidigen Margen, indem sie Qualitäts- und Kontaminationskontrollen innerhalb ihrer eigenen Ketten internalisieren. Betreiber differenzieren sich auch durch digitale Plattformen, die Compliance-Dokumentation automatisieren, sich mit Sensoren integrieren, um automatische Abholungsanfragen auszulösen, und Kundenschnittstellen schaffen, die manuelle Fehler bei Planung und Berichterstattung reduzieren. Zusammen zeigen diese Modelle, dass der europäische Markt für Dienstleistungen zur Sammlung organischer Abfälle durch eine Mischung aus anlagenintensiven integrierten Ketten und anlagenleichten digitalen Spezialisten definiert wird, die Kommunen und Unternehmen helfen, politisch getriebene Meilensteine zu erreichen.

Technologieanbieter und kommunale Betreiber weiten Pilotbereitstellungen auf vollständige Programme aus, wie stadtweite RFID-Kennzeichnung von Behältern und überwachte Netzwerke halbunterirdischer Behälter, die Feedback-Schleifen zwischen Bereitstellungsverhalten, Service und Tarifen enger machen. Strategische Investitionen von Branchenakteuren in Abfall-zu-Energie, Biomethanintegration und fortschrittliche Recyclingplattformen erweitern die Wertschöpfung über kommunale Bioabfälle hinaus, was die Widerstandsfähigkeit gegen politische Verschiebungen oder saisonale Schwankungen bei Rohstoffen erhöht. Strukturierte Finanzierungen von EU-Banken in Netzeinspeisung- und Biomethananlageportfolios signalisieren, dass Kreditgeber bereit sind, bewährte Technologien und integrierte Portfolios zu zeichnen, ein Trend, der für Betreiber konstruktiv ist, die qualitätskontrollierte Sammeleinträge nachweisen können. Diese Schritte, kombiniert mit kommunaler Elektrifizierung und digitaler Routenoptimierung, begünstigen Unternehmen, die Routenwirtschaft auf nachgelagerte Energieerlöse im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle ausrichten.

Beispiele für strategische Schritte umfassen Rotterdams für 2026 geplante Bereitstellung von 32 elektrischen Müllfahrzeugen zur Unterstützung emissionsfreier Ziele, was einen Maßstab für die Flottenübergangsplanung und Depotbereitschaft in dichten städtischen Märkten setzt. In Griechenland spiegeln große kommunale Aufträge für spezialisierte elektrische Fahrgestelle mit integrierter Wiegung und RFID-Systemen den Druck wider, Betriebe zu modernisieren und Qualitätsdurchsetzung mit Dekarbonisierungszielen zu harmonisieren. In Schweden unterstreichen der Mehrdepotsladungsplan eines führenden Betreibers und zusätzliche Elektrofahrzeugbeschaffungen den Schwung für stadtoptimierte Elektrofahrzeugplattformen, die speziell für Abfallsammlungs-Betriebszyklen entwickelt wurden. Diese Entwicklungen veranschaulichen, wie Technologie, Finanzierung und Politik die Wettbewerbspositionierung im europäischen Markt für Dienstleistungen zur Sammlung organischer Abfälle prägen.

Marktführer der Branche der Dienstleistungen zur Sammlung organischer Abfälle in Europa

-

AEB Amsterdam

-

Afvalzorg

-

ALBA Group

-

Attero

-

Avalex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Contarina aktualisierte sein Haustür-Sammelberichtssystem mit neuen Klebeetiketten und einem IT-Portal, das es Bürgern ermöglicht, detaillierte Bereitstellungsqualitätsberichte und Bilder einzusehen, um Sortierpraktiken und Serviceergebnisse zu verbessern.

- November 2025: Interzero erweiterte seinen All-in-One-Service für CENTERSHOP in Österreich, verwaltete EPR-Lizenzierung und installierte Pressen, um Abfallvolumen, Transportfrequenz zu reduzieren und zusätzliche Einnahmen aus verwertbaren Fraktionen zu erzielen.

- Oktober 2025: Interzeros Abfallplattform gewann den Goldenen Innovationspreis für vollständige BDO-Integration und Logistikautomatisierungsfunktionen wie 24/7-Fernabholungsbestellung, die manuelle Fehler reduzieren und Nutzern erhebliche Mitarbeiterzeit einsparen.

- September 2025: Indaver startete seine Plastics2Chemicals-Anlage in Antwerpen mit einer Jahreskapazität von 26 kT unter Verwendung thermischer Depolymerisation, was die Abdeckung kreislauffähiger Rohstoffe über organische Stoffe hinaus erweitert und die Portfolioresilienz vertieft.

Berichtsumfang des Marktes für Dienstleistungen zur Sammlung organischer Abfälle in Europa

| Lebensmittelabfälle (Vor- und Nachverbraucher) |

| Garten- und Landschaftsabfälle |

| Landwirtschaftliche Rückstände |

| Sonstige |

| Privathaushalte |

| Gewerbe (Gastronomie, Hotellerie, Einzelhandel) |

| Industrie (Lebensmittelverarbeitung und -herstellung) |

| Sonstige (Landwirtschaftliche Abfälle) |

| Haustürsammlung |

| Bringsysteme |

| Sonstige |

| Manuelle Sammelsysteme |

| Halbautomatische Systeme |

| Vollautomatische Systeme |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Abfallart | Lebensmittelabfälle (Vor- und Nachverbraucher) |

| Garten- und Landschaftsabfälle | |

| Landwirtschaftliche Rückstände | |

| Sonstige | |

| Nach Endnutzer | Privathaushalte |

| Gewerbe (Gastronomie, Hotellerie, Einzelhandel) | |

| Industrie (Lebensmittelverarbeitung und -herstellung) | |

| Sonstige (Landwirtschaftliche Abfälle) | |

| Nach Sammelmethode | Haustürsammlung |

| Bringsysteme | |

| Sonstige | |

| Nach Technologie und Ausrüstung | Manuelle Sammelsysteme |

| Halbautomatische Systeme | |

| Vollautomatische Systeme | |

| Sonstige | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Dienstleistungen zur Sammlung organischer Abfälle und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße des europäischen Marktes für Dienstleistungen zur Sammlung organischer Abfälle betrug im Jahr 2025 3,25 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 5,89 % 4,57 Milliarden USD erreichen.

Welche Sammelmethode führt in Europa und wie schnell wächst sie?

Die Haustürsammlung führt mit einem Anteil von 72,4 % und wächst mit einer CAGR von 7,91 %, angetrieben durch das Mandat zur getrennten Bioabfallsammlung und qualitätsgebundene Tarife.

Welche Endnutzersegmente sind für das Wachstum der Sammlung organischer Abfälle am wichtigsten?

Privathaushalte bleiben die Basis mit einem Anteil von 54,8 %, während der gewerbliche Lebensmittelservice das schnellste Wachstum mit einer CAGR von 7,62 % aufgrund der Reduktionsziele für 2030 zeigt.

Welche Rolle spielt die Biomethanlpolitik bei der Sammlung organischer Abfälle in Europa?

REPowerEUs Biomethanziele und Zertifikatsrahmen verbinden die hochwertige Sammlung organischer Stoffe mit Netzeinspeisung-Investitionen und langfristiger Abnahmestabilität.

Welche Technologien verändern die Routenwirtschaft bei der Sammlung organischer Stoffe?

RFID-fähige Behälter, Behältersensoren, Zugangskontrolle, dynamische Wiegung und batterie-elektrische Müllfahrzeuge reduzieren Kilometer, verbessern die Compliance und senken die Lebenszykluskosten.

Wo liegen die stärksten Wachstumschancen nach Ländern?

Deutschland führt nach Marktanteil, während Spanien und Teile Südeuropas ein höheres Wachstumspotenzial aufweisen, da Ziele, Finanzierung und Genehmigungspipelines mit neuen Sammelkapazitäten übereinstimmen.

Seite zuletzt aktualisiert am: