Marktgröße und Marktanteil der japanischen Sperrmüllentsorgungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

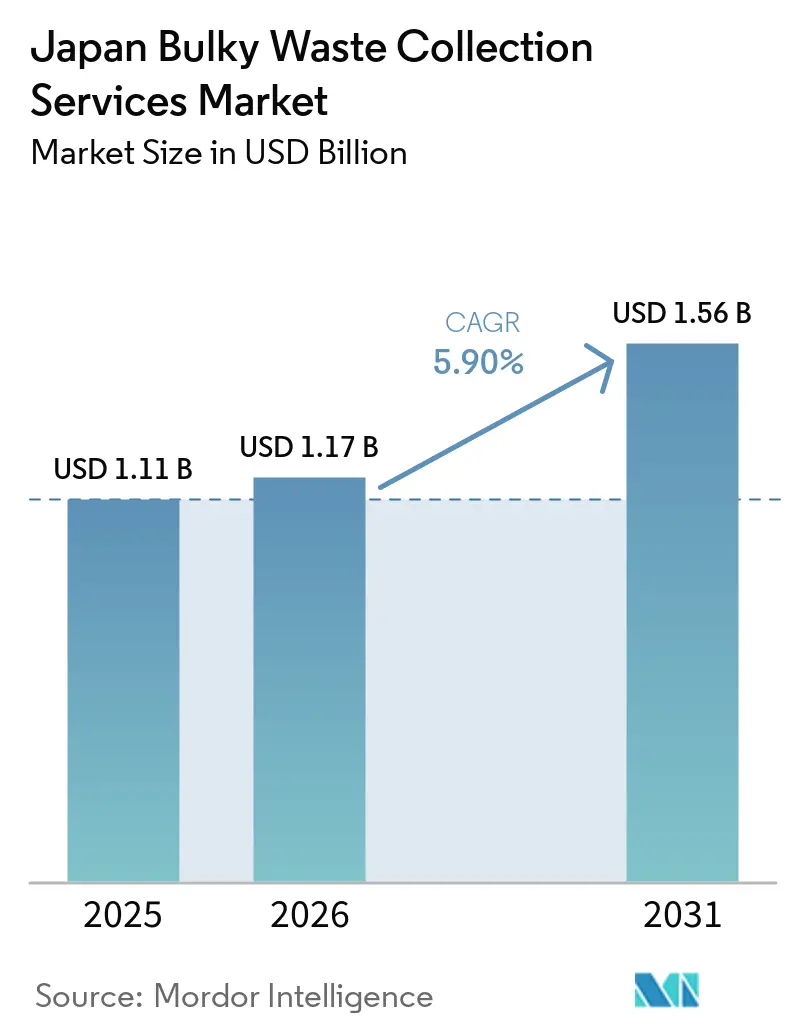

| Marktgröße im Basisjahr (2025) | 1.11 Milliarden US-Dollar |

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 1.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der japanischen Sperrmüllentsorgungsdienstleistungen von Mordor Intelligence

Die Marktgröße der japanischen Sperrmüllentsorgungsdienstleistungen wird voraussichtlich von 1,11 Milliarden USD im Jahr 2025 auf 1,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,90 % über 2026-2031 1,56 Milliarden USD erreichen.

Der Wachstumsausblick steht im Einklang mit Japans Bestreben, die Ressourcenkreislaufwirtschaft als nationale Priorität auszubauen und bis 2030 eine Kreislaufwirtschaft im Wert von 80 Billionen JPY (0,51 Billionen USD) zu etablieren, was den regulatorischen Druck auf die Abfallumleitung und die Recyclinginfrastruktur hoch halten wird. Kapazitätsengpässe der Kommunen und dichte städtische Wohnverhältnisse prägen weiterhin Servicemodelle, die Routenoptimierung, Reverse Logistics und flexible Terminplanung begünstigen. Betreiber, die die Sammlung mit der Materialrückgewinnung und der ordnungsgemäßen Behandlung integrieren, werden in der Lage sein, Wertschöpfung zu erzielen, wenn kommunale Pläne die Umsetzung der Kreislaufwirtschaft ausweiten und die Scope-3-Offenlegungen von Unternehmen zunehmen. Der Markt für japanische Sperrmüllentsorgungsdienstleistungen wird auch durch die demografische Alterung beeinflusst, die das Volumen in Richtung episodischer Haushaltsabholungen verlagert, die mit Verkleinerungen und Nachlassabwicklungen verbunden sind, anstatt mit wöchentlichen Zyklen.

Wichtigste Erkenntnisse des Berichts

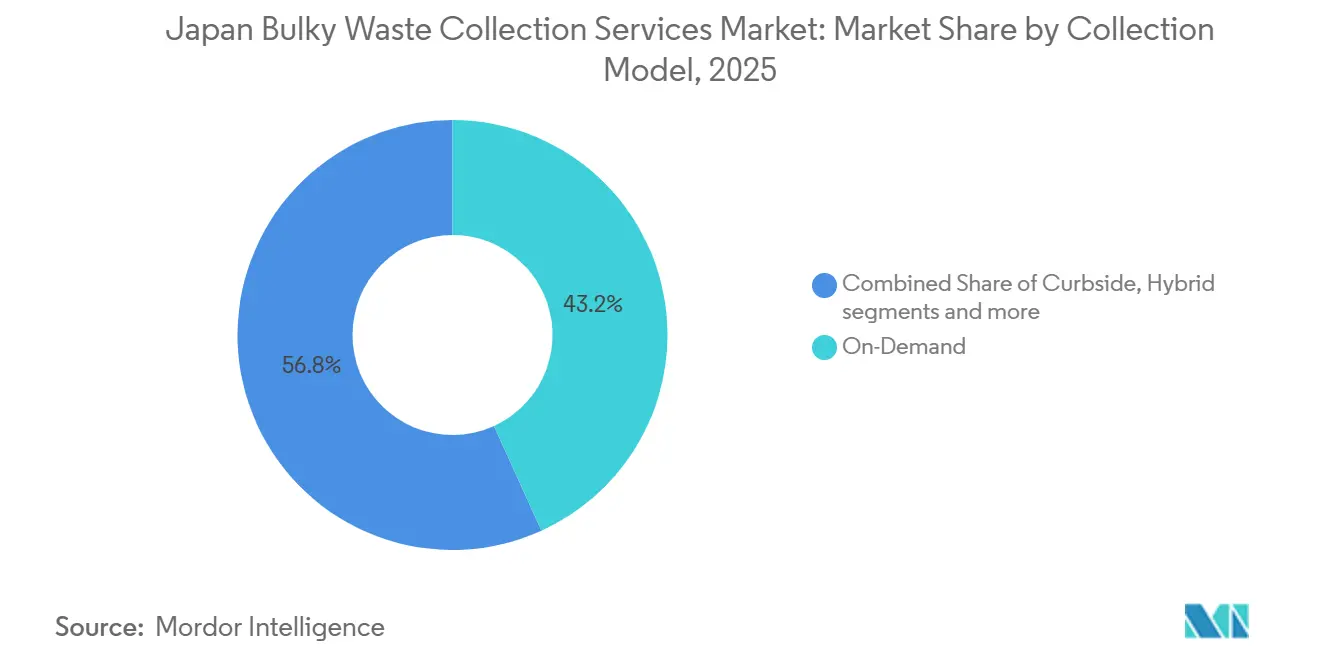

- Nach Sammelmodell hielt On-Demand im Jahr 2025 einen Marktanteil von 43,21 % am Markt für japanische Sperrmüllentsorgungsdienstleistungen und wird voraussichtlich bis 2031 mit einem CAGR von 6,21 % wachsen.

- Nach Quelle entfiel auf das Segment Privathaushalte im Jahr 2025 ein Anteil von 58,78 % an der Marktgröße für japanische Sperrmüllentsorgungsdienstleistungen und es wird bis 2031 mit einem CAGR von 6,72 % wachsen.

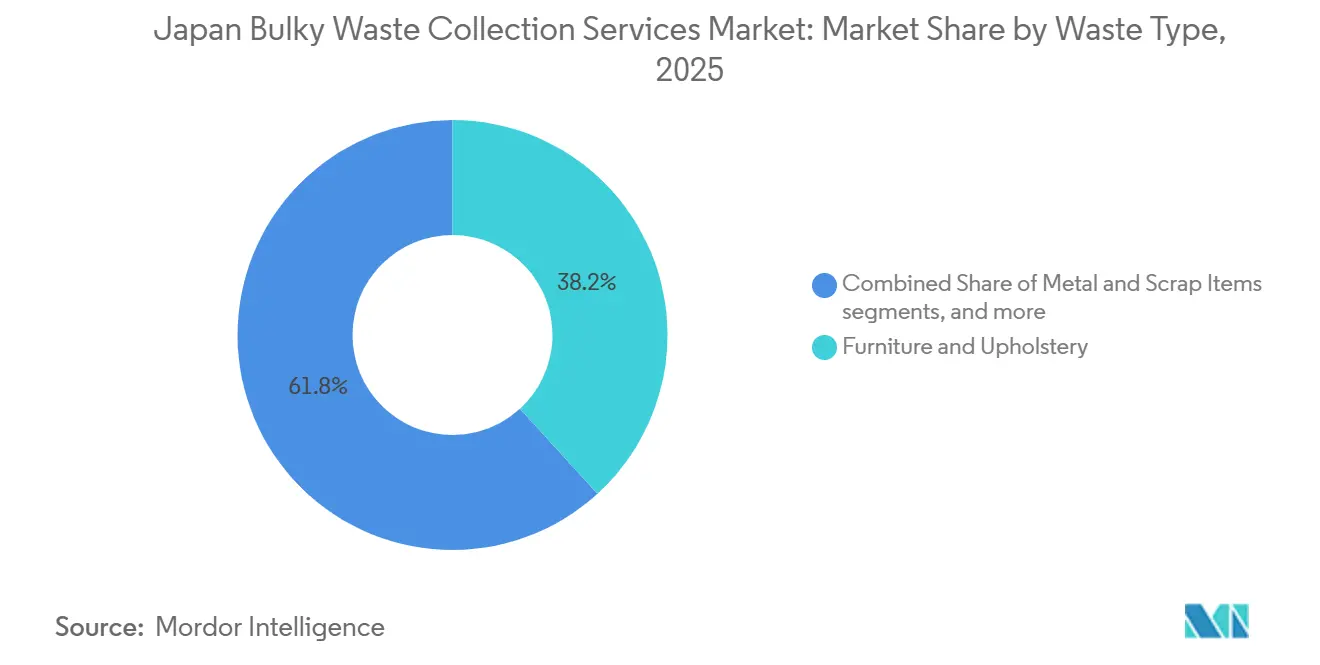

- Nach Abfallart führten Möbel & Polstermöbel mit einem Anteil von 38,21 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 7,12 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu japanischen Sperrmüllentsorgungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Deponiekapazität und Landknappheit | +1.2% | National, akut im Ballungsraum Tokio-Osaka | Mittelfristig (2-4 Jahre) |

| Staatliche Maßnahmen zur Förderung einer 3R-Gesellschaft und Kreislaufwirtschaft | +1.5% | National, mit frühen Gewinnen in Industriezentren (Kyushu-Halbleitergürtel, städtische Präfekturen Kanto) | Langfristig (≥ 4 Jahre) |

| Gesetze zur erweiterten Herstellerverantwortung | +0.9% | National, mit dem höchsten Konformitätsdruck in Kommunen, die Elektronikfertigungszonen bedienen | Mittelfristig (2-4 Jahre) |

| Alternde Bevölkerung schafft Servicenachfrage | +1.1% | National, konzentriert in ländlichen Präfekturen (Akita, Yamaguchi) und Vorortbezirken Tokios | Langfristig (≥ 4 Jahre) |

| Hohe Urbanisierung und dichte Wohnverhältnisse | +0.7% | 23 Bezirke in Tokio, Osaka City, Ballungsraum Nagoya | Kurzfristig (≤ 2 Jahre) |

| Strenge Abfallentsorgungsvorschriften und Pflichtgebühren | +0.6% | National, mit vielen Kommunen, die eine kostenpflichtige Sperrmüllabholung durchsetzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Deponiekapazität und Landknappheit

In Japan prägt die Knappheit an Deponien die Preisgestaltung und das Servicedesign der Sperrmüllentsorgungsdienstleistungen. Die nationalen Ziele der Kreislaufwirtschaft umfassen die Reduzierung der Endentsorgungsmengen bis 2030 in Übereinstimmung mit der Richtung des Fünften Grundplans, was den Bedarf erhöht, Sperrmüll von der Endentsorgung umzuleiten und in Recyclingströme zu lenken, wo dies möglich ist[1]Keidanren, "Freiwilliger Aktionsplan zur Schaffung einer gesunden Materialkreislaufgesellschaft: Überblick," Keidanren, keidanren.or.jp. Tokios Netz hocheffizienter Verbrennungsanlagen produziert noch immer Asche, die um den begrenzten Deponieraum konkurriert, was den Druck auf Vorbehandlung und Materialrückgewinnung erhöht, um zu reduzieren, was kontrollierte Standorte erreicht. Sperrmüll stellt aufgrund seines Metallgehalts, gefährlicher Komponenten und Abmessungen, die nicht in Standard-Sammel- und Verbrennungsabläufe passen, eine besondere Herausforderung dar. Deshalb stützt sich Japan auf ein nationales Netzwerk von 583 dedizierten Sperrmüll-Zerkleinerungsanlagen mit einer täglichen Kapazität von 20.401 Tonnen. Anbieter, die vorgelagert Wiederverkaufs- oder Recyclingwert erschließen, erleichtern Entsorgungsengpässe und stärken gleichzeitig die Stückkosten, was zu einem Wettbewerbsvorteil wird, wenn Deponiegebühren und Transportbelastungen steigen. Mittelfristig wird die anhaltende politische Ausrichtung auf Ressourcenkreislauf wahrscheinlich integrierte Betreiber begünstigen, die Sammlung, Vorverarbeitung und routenkonforme Recycler kombinieren.

Staatliche Maßnahmen zur Förderung einer 3R-Gesellschaft und Kreislaufwirtschaft

Japan hat die Kreislaufwirtschaft zu einer nationalen Strategie erhoben, mit expliziten 2030-Zielen für Input- und Output-Recyclingraten und einem Kreislaufmarktziel von 80 Billionen JPY (0,51 Billionen USD), das die Pläne der Kommunalverwaltungen und die Beschaffung für Sammel- und Sortierkapazitäten im Markt für japanische Sperrmüllentsorgungsdienstleistungen prägen wird. Das Beschleunigungspaket für den Übergang zur Kreislaufwirtschaft fördert eine engere Zusammenarbeit zwischen Fertigung und Recycling, unterstützt das Recycling von Solarmodulen am Ende ihrer Lebensdauer und erweitert das Angebot an Recyclingmaterialien, was die vorgelagerte Nachfrage nach rückverfolgbaren, segmentierten Sammlungen antreibt, die konforme Verarbeitungslinien speisen können. Für Dienstleister entstehen dadurch Möglichkeiten, Reverse Logistics und Vorsortierung bei der Abholung anzubieten, was Kommunen hilft, Ressourcenproduktivitätsziele zu erreichen, und Herstellern hilft, Lebenszyklusverantwortlichkeiten einzuhalten. Branchenverbände haben seit 2000 erhebliche Reduzierungen bei der Endentsorgung von Industrieabfällen gemeldet, was darauf hindeutet, dass weitere Fortschritte die Erfassung schwieriger Ströme und die Optimierung der präfekturübergreifenden Logistik erfordern, wo Zertifizierungen eine weiträumigere Verarbeitung ermöglichen. Wenn diese Maßnahmen reifen, sind private Betreiber, die Rückgewinnungsleistung und Kohlenstoffintensität dokumentieren können, gut positioniert, um öffentliche Aufträge und Unternehmenskonten unter den sich entwickelnden OECD-Offenlegungsregeln zu gewinnen.

Gesetze zur erweiterten Herstellerverantwortung

Japans politische Ausrichtung zielt darauf ab, die erweiterte Herstellerverantwortung auszuweiten, was für Batterien und Kleinelektronik relevant ist. Dies setzt eine Vorlage für zukünftige Kategorien, die im Laufe der Zeit Möbel und andere große Gegenstände im Markt für japanische Sperrmüllentsorgungsdienstleistungen umfassen könnten. Die praktische Implikation für Sammeldienstleister ist eine wachsende Nachfrage nach produktspezifischer Reverse Logistics und Datenverfolgbarkeit von der Abholung bis zu zertifizierten Verarbeitern, was Betreiber mit integrierten Netzwerken begünstigt. Strategische Schritte in Japan veranschaulichen diesen Wandel, darunter die Übernahme von Zeeklite durch Veolia, die die vertikale Integration durch Hinzufügen einer der größten privat kontrollierten Deponien des Landes mit Gefahrstoffbehandlung zu Veolias bestehenden Sammel- und Behandlungskapazitäten in Japan stärkte. Politische Instrumente, die Design für Recycling und Lebenszyklusverantwortung erfordern, ermutigen Hersteller auch dazu, mit Dienstleistern zu kooperieren, die konsistente Ströme zu Recyclingbetrieben liefern und konformitätsfähige Kennzahlen dokumentieren können. Im Prognosezeitraum wird die Ausweitung der erweiterten Herstellerverantwortung wahrscheinlich skalierbare Netzwerke belohnen, die sowohl private als auch gewerbliche Rückgaben abwickeln können und dabei Sicherheits- und Umweltstandards in jeder Phase erfüllen.

Alternde Bevölkerung schafft Servicenachfrage

Japans alternde Bevölkerung verändert Servicemuster, indem sie Sperrmüll in episodische Ereignisse konzentriert, die mit Wohnungsverkleinerungen, Umzügen und Nachlassabwicklungen verbunden sind, anstatt mit gleichmäßigen wöchentlichen Volumina, was die Nachfrage nach flexibler Abholung im Markt für japanische Sperrmüllentsorgungsdienstleistungen aufrechterhält. Kommunen sehen sich mit steigenden Anfragen nach personalisierter Terminplanung und unterstützter Handhabung konfrontiert, was den Fall für On-Demand-Modelle stärkt, die den Fahrzeugeinsatz an unregelmäßige Erzeugung anpassen können. Nationale Initiativen wie Dekarbonisierungsführende Gebiete und Programme für eine zirkulierende und ökologische Wirtschaft berücksichtigen demografische Realitäten und Arbeitskräfteengpässe in der Planung, was den Fall für Technologien und Servicepakete unterstützt, die Routendichte und Produktivität verbessern. Anbieter, die private Abholungen maßschneidern, Vorsortierung am Bordstein anbieten und mit nachgelagerten Recyclingbetrieben koordinieren, gewinnen an Effizienz und bieten ein besseres Kundenerlebnis. Diese Fähigkeiten sind auch für ländliche Präfekturen mit höheren Alterungsquoten relevant, wo weniger Haushalte höhere Kosten pro Abholung verursachen, die durch Routenplanung und Integration mit sozialen Unterstützungspartnern gesteuert werden können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Abfallmanagement und -behandlung | -0.8% | National, wobei städtische Kommunen erhöhte Kosten für den Bau von Anlagen tragen | Mittelfristig (2-4 Jahre) |

| Schwerwiegender Arbeitskräftemangel in der Abfallsammlung | -1.1% | National, am akutesten in ländlichen Präfekturen mit rückläufiger erwerbsfähiger Bevölkerung | Langfristig (≥ 4 Jahre) |

| Sprachbarrieren für ausländische Einwohner | -0.2% | 23 Bezirke in Tokio, Osaka City, Ballungsraum Kyoto | Kurzfristig (≤ 2 Jahre) |

| Komplexe und unterschiedliche kommunale Vorschriften | -0.4% | National, mit vielen Abfallkategorien in ausgewählten Kommunen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Abfallmanagement und -behandlung

Die Betriebskosten bleiben eine wesentliche Einschränkung, da Sammel-, Transport-, Zwischenverarbeitungs- und Entsorgungsbudgets die kommunalen Finanzen im Markt für japanische Sperrmüllentsorgungsdienstleistungen belasten. Nationale Zahlen zeigen erhebliche jährliche Ausgaben für allgemeine Abfalloperationen, wobei städtische Kernbereiche aufgrund des fortgeschrittenen Anlagenbaus und grundstücksbezogener Ausgaben deutlich höhere Pro-Kopf-Kosten verursachen. Die Preise für die Entsorgung von Industrieabfällen stiegen 2024 um 10-20 % infolge anhaltender Kraftstoff-, Arbeits- und Anlagenerneuerungsdrücke, mit weiteren Erhöhungen bis 2025, die Sperrmüllbetreiber indirekt durch gemeinsame Fuhrparks und Verarbeitungszentren beeinflussen. Daten auf Stadtebene bestätigen die Gebühren- und Kostensteigerung, wie der Trend der Stadt Itami zu höheren Sperrmülleinnahmen und höheren Verarbeitungskosten pro Tonne in den letzten Haushaltsjahren zeigt. Betreiber können den Druck durch den Einsatz von Technologie mindern, die die Sammelfrequenz reduziert und die Behälterkapazitätsauslastung erhöht, wie intelligente Komprimierungsbehälter demonstrieren, die Abholungen reduzieren und die Routenoptimierung unterstützen. Langfristig können integrierte Modelle, die Vorsortierung mit Behandlung kombinieren und höherwertige Materialien erschließen, die Kosteninflation durch verbesserte Anlagenauslastung und steigende Materialerlöse ausgleichen.

Schwerwiegender Arbeitskräftemangel in der Abfallsammlung

Arbeitskräftemangel ist in Japan strukturell geworden und schränkt die Wachstumskapazität ein, während die Betriebskosten im Markt für japanische Sperrmüllentsorgungsdienstleistungen steigen. Lohninflation zeigt sich in den von Branchenbetreibern gemeldeten Entsorgungspreiserhöhungen, wobei Fahrer- und Vor-Ort-Personalmangel eine zentrale Ursache für höhere Stückkosten ist. Große integrierte Gruppen haben Arbeitskräfteprobleme anerkannt, selbst mit umfangreichen inländischen Anlagenstandorten, was den Sektor dazu drängt, Abläufe rund um Automatisierung, Fernüberwachung und Routenmanagement neu zu gestalten. Intelligente Behälter, die Inhalte komprimieren und Füllstandsaktualisierungen übertragen, reduzieren unnötige Abholungen und erleichtern Routenlasten, indem sie die Anzahl der erforderlichen Fahrten in belebten Bezirken reduzieren. Kommunale Daten zeigen auch eine umfangreiche Nutzung beauftragter privater Betreiber und zugelassener Auftragnehmer für die Sperrmüllbehandlung und präfekturübergreifende Transfers, was eine stärkere Auslagerung an spezialisierte private Anbieter inmitten kommunaler Arbeitskräftelücken widerspiegelt. Diese Reaktionen werden weiterhin von entscheidender Bedeutung sein, da demografische Trends die erwerbsfähige Bevölkerung weiter reduzieren, während private Sperrmüllanfragen in OECD-Ländern episodisch und arbeitsintensiv bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sammelmodell: On-Demand führt, da Demografie anforderungsbasierte Dienste antreibt

On-Demand-Sammlung hatte im Jahr 2025 einen Marktanteil von 43,21 % am Markt für japanische Sperrmüllentsorgungsdienstleistungen und wird voraussichtlich bis 2031 mit einem CAGR von 6,21 % wachsen, was die Ausrichtung auf die Bedürfnisse alternder Haushalte und episodische Erzeugungsmuster widerspiegelt. Der Vorteil dieses Modells liegt in seiner Fähigkeit, den Fahrzeugeinsatz mit tatsächlichen Abholanfragen abzustimmen, Leerlaufzeiten zu reduzieren und die Kundenzufriedenheit zu verbessern, wenn Verkleinerungen oder Nachlassabwicklungen erforderlich sind [2]Japan Environment Sanitation Center, "Status und zukünftige Initiativen des Abfallmanagements in Kommunalverwaltungen," JESC, jesc.or.jp. Das On-Demand-Format unterstützt auch die Vorsortierung am Bordstein und die Handhabung auf Artikelebene, was das nachgelagerte Recycling effizienter macht und Kommunen zugute kommt, die auf Kreislaufwirtschaftsziele hinarbeiten. Der Markt für japanische Sperrmüllentsorgungsdienstleistungen begünstigt Anbieter, die On-Demand-Abholungen in Anlagen leiten, die für Zerkleinerung und Trennung ausgelegt sind, eine Fähigkeit, die in einem landesweiten Netz spezialisierter Anlagen verfügbar ist. Diese kombinierten Vorteile unterstreichen, warum On-Demand schneller wächst als geplante Bordsteinsammlungen, bei denen die Routendichte mit sinkenden Haushaltszahlen in einigen Kommunen zurückgegangen ist.

Bordsteinmodelle bedienen weiterhin vorstädtische Kontexte, in denen wöchentliche Muster vorhersehbar bleiben, sehen sich jedoch Margendruck ausgesetzt, da die Demografie die Haushaltskonzentrationen pro Route reduziert. Hybride Ansätze, die geplante Abholungen mit Rufbereitschaftsflexibilität kombinieren, können die Bedürfnisse von Vorstadt- und Landgebieten überbrücken, wo die Nachfrage im Prognosezeitraum schwankt. Vertraglich gebundene B2B-Sammlung bietet stabilere Volumina mit längeren Anlagenersatzzyklen für Büros und Einzelhandel und profitiert von unternehmerischen Berichterstattungsanforderungen rund um Abfallrückgewinnung und Emissionen, was die Lieferantenauswahl in Richtung integrierter Anbieter verschiebt, die Ergebnisse dokumentieren können. Die Marktgröße für On-Demand-Dienste im Markt für japanische Sperrmüllentsorgungsdienstleistungen wird wahrscheinlich schneller wachsen als Bordsteinsammlungen, da Reverse-Logistics-Anforderungen zunehmen, Routing-Plattformen die Produktivität verbessern und kommunale Verträge Kreislaufergebnisse betonen. Langfristig wird die Differenzierung der Betreiber von digitaler Buchung, Klassifizierung auf Artikelebene und Partnerschaften mit Recyclingbetrieben abhängen, um Materialwert zu erschließen und die Deponieexposition zu reduzieren.

Nach Quelle: Segment Privathaushalte dominiert inmitten alternder Demografie und städtischer Verkleinerung

Private Quellen machten im Jahr 2025 einen Marktanteil von 58,78 % aus und führten den Segmentmix an, der die Grundlage für das Servicedesign im gesamten Markt für japanische Sperrmüllentsorgungsdienstleistungen bildet. Das Wachstum im Bereich Privathaushalte wird bis 2031 mit einem CAGR von 6,72 % prognostiziert, was die Konzentration von Sperrmüll bei Lebensereignissen wie Wohnungsumzügen, Verkleinerungen und Nachlassabwicklungen widerspiegelt, da die Bevölkerung altert. Betreiber, die eine sichere Handhabung großer Gegenstände gewährleisten und Terminplanungsfenster anbieten können, die auf einzelne Bewohner zugeschnitten sind, sind besser positioniert, um kommunale Servicequalitätserwartungen zu erfüllen. Die städtische Dichte erhöht weiter den Bedarf an Zeitfensterpräzision und Gebäudezugangskoordination, was Routing-Software mit Arbeitsplanung und Fahrzeugtypen verbindet, die für enge Straßen und Aufzüge konfiguriert sind. Die Branche der japanischen Sperrmüllentsorgungsdienstleistungen profitiert auch von kommunalen Rahmenbedingungen, die beauftragten privaten Betreibern Lizenzen erteilen und eine regionsübergreifende Verarbeitung ermöglichen, wo zertifiziert, was Engpässe für stark nachgefragte Bezirke erleichtern kann.

Gewerbliche Quellen tragen stabile Volumina bei, die an Büromöbelzyklen, Einzelhandelseinrichtungsaktualisierungen und institutionelle Ersetzungen gebunden sind. Das Wachstum ist langsamer als bei Privathaushalten aufgrund längerer Anlagenlebensdauern und aufgeschobener Kapitalausgaben in einigen Sektoren. Dennoch bietet es Vertragsstabilität und Möglichkeiten für Mehrwertdienste, die Rückgewinnungsraten und Kohlenstoffkennzahlen für die Unternehmensberichterstattung dokumentieren. Kommunale und staatliche Quellen weisen eine geringere Volatilität mit langfristigen Verträgen und vorhersehbaren Budgets auf, was die Routenplanung und Anlagenauslastung stabilisieren kann. Industrielle Erzeuger fallen oft außerhalb kommunaler Sperrmüllregeln und sind auf zugelassene Handhabungsunternehmen angewiesen, was Chancen für integrierte Akteure kanalisiert, die große Gegenstände zu spezialisierten Verarbeitungsanlagen oder kontrollierten Entsorgungsstandorten bringen können, wo erforderlich. Privathaushalte werden aufgrund der demografischen Zusammensetzung und kommunaler Servicemandate der Anker für den Markt für japanische Sperrmüllentsorgungsdienstleistungen bleiben. Im Gegensatz dazu bieten gewerbliche und kommunale Quellen Portfoliobalance und konsistente Auslastung der Verarbeitungsinfrastruktur.

Nach Abfallart: Möbel und Polstermöbel führen das Wachstum inmitten von Lebenszyklusersatzzyklen an

Möbel und Polstermöbel machten im Jahr 2025 einen Marktanteil von 38,21 % am Markt für japanische Sperrmüllentsorgungsdienstleistungen aus und werden voraussichtlich bis 2031 mit einem CAGR von 7,12 % wachsen, angetrieben durch Mieternormen und Wohnungsverkleinerungszyklen. Die politische Betonung von Ressourcenkreislauf und Design für Recycling erhöht den Druck, rückgewinnbare Materialien umzuleiten, was Vorsortierung und gezielte Partnerschaften mit Aufbereitern oder Recyclingbetrieben für Holz, Textilien und Metalle unterstützt. Integrierte Akteure, die Möbelströme zu Zerkleinerungs- und Trennungsanlagen leiten, können einen höheren Wert erschließen und die Endentsorgungsexposition reduzieren. Metalle und Schrott bleiben wichtig für Materialerlöse. Die Margen können jedoch mit globalen Rohstoffzyklen variieren, was den Fall für Multi-Stream-Sammelstrategien und Preisrisikomanagement durch größere integrierte Betreiber stärkt.

Weiße Ware und Haushaltsgeräte folgen etablierten Rücknahme- und Recyclingkanälen, die einige Kosten auf Hersteller und dedizierte Recyclingbetriebe verlagern, kommunale Belastungen reduzieren und gleichzeitig den Bedarf an konformer Sammlung und Transport zu designierten Anlagen erhöhen. Baubezogene Sperrmüllgegenstände fallen im Allgemeinen unter Industrieabfallregeln. Sie werden von zugelassenen Betreibern oder Abrisspartnern gehandhabt, wie in Allianzen zu sehen, die darauf ausgelegt sind, das Recycling von Abbruchabfällen und die Zusammenarbeit bei Katastrophenabfällen zu verbessern. Aufkommende Ströme, wie Solarmodule am Ende ihrer Lebensdauer, treiben neue Anlagen und Demonstrationsprojekte an, um sich auf größere Volumina später im Jahrzehnt vorzubereiten, wobei Betreiber Komplettdienste von der Entfernung bis zur Wiederverwendung und zum Recycling aufbauen. Die Marktgröße für Möbel und Polstermöbel im Markt für japanische Sperrmüllentsorgungsdienstleistungen wird von integrierten Netzwerken profitieren, die Rückgewinnungsleistung dokumentieren und konsistente Ströme zu Spezialrecyclingbetrieben liefern können.

Geografische Analyse

Die städtische Konzentration im Korridor Tokio-Osaka-Nagoya treibt einen großen Anteil der Servicenachfrage im Markt für japanische Sperrmüllentsorgungsdienstleistungen an, wobei private Quellen prominent sind und dichte Wohnverhältnisse den Bedarf an effizienter Terminplanung und Zugangskontrolle verstärken. Kanto-Präfekturen wie Tokio, Kanagawa, Chiba und Saitama unterstreichen die Rolle integrierter Betreiber, die Sammlung mit Behandlung und kontrollierter Entsorgung abstimmen, einschließlich durch Übernahmen, die Kapazitäten und Gefahrstoffbehandlungsfähigkeiten erweitern. Fortschrittliche Verarbeitungsinfrastruktur in Ballungsräumen erhöht die Pro-Kopf-Kosten, unterstützt jedoch eine höhere Umleitung, wenn sie mit Vorsortierung bei der Abholung und gezielten Wiederverwendungspartnerschaften kombiniert wird. Technologiepiloten in städtischen Bezirken, die Behälterinhalte komprimieren und füllstandsbasiertes Routing ermöglichen, reduzieren weiter die Routenfrequenz und helfen, Arbeitskräftemangel zu bewältigen. Öffentliche Politik und zwischenstaatliche Überprüfungen verstärken die Betonung von Kreislaufpraktiken und Dekarbonisierung in Städten, was die Messlatte für Servicequalität und Rückverfolgbarkeit erhöht.

Städtische Zentren in der Kansai-Region, einschließlich Osaka City, teilen das Kostenprofil hoher Grundstücks- und fortschrittlicher Anlageinvestitionen und sind gleichzeitig auf effiziente Sammlung angewiesen, um Arbeitskräftelücken zu bewältigen. Intelligente Behälterinstallationen haben dazu beigetragen, unnötige Abholungen in belebten Gewerbegebieten und Tourismuskorridoren zu reduzieren, die Auslastungsraten zu verbessern und den Crews zu ermöglichen, sich auf ertragreiche Routen zu konzentrieren. Parallel dazu unterstützen Investitionen in neue Umwelt- und Recyclingzentren in benachbarten Präfekturen eine weiträumigere Ressourcenzirkulation und die Bereitschaft für zukünftige Ströme wie Solarmodule und komplexes Ascherecycling. Diese Schritte stehen im Einklang mit nationalen Zielen und spiegeln wider, wie privates Kapital kommunale Pläne ergänzt, um die Behandlungskapazität zu stärken und die Materialrückgewinnung zu verbessern. Der Markt für japanische Sperrmüllentsorgungsdienstleistungen profitiert von den Anlagennetzwerkstandards und Genehmigungen des Umweltministeriums, die technische Konformität gewährleisten und gleichzeitig regionsübergreifende Operationen unter spezifischen Zertifizierungen ermöglichen.[3]Umweltministerium Japan, "Japans Abfallverarbeitungsdaten (GJ2022): Überblick über Entsorgung und Anlagen," Umweltministerium, env.go.jp

In Kyushu und Tohoku prägen Industriecluster und weiträumige Konsolidierung die lokalisierte Nachfrage und Kapazitätsentwicklung. Kyushus Halbleiter-Ökosystem hat Investitionen in Edelmetallrecycling und integrierte Verarbeitung angezogen, die spezialisierte Ströme aufnehmen und Kreislaufinitiativen unterstützen können, die mit dem Fertigungswachstum verbunden sind. In Tohoku haben Übernahmen Recyclingnetzwerke nach Norden ausgedehnt, um Kunden mit Einrichtungen in mehreren Regionen zu unterstützen, die Routendichte zu verbessern und eine standardisierte Servicebereitstellung über größere Standorte zu ermöglichen. Hokkaido und ländliche Präfekturen sehen sich mit verstreuten Bevölkerungen und Winterbeschränkungen konfrontiert, die die Kosten pro Abholung erhöhen und den Bedarf verstärken, an vertrauenswürdige private Betreiber auszulagern, die in der Lage sind, effiziente interkommunale Logistik zu betreiben. Der Markt für japanische Sperrmüllentsorgungsdienstleistungen wird diese geografischen Kontraste weiterhin widerspiegeln, wobei Ballungsräume fortschrittliche Einsätze anführen und ländliche Regionen auf weiträumige Verarbeitungsvereinbarungen im Rahmen des japanischen Abfallmanagement- und öffentlichen Reinigungsgesetzes angewiesen sind.

Wettbewerbslandschaft

Der Markt für japanische Sperrmüllentsorgungsdienstleistungen bleibt fragmentiert, wobei Kommunen Behandlungsanlagen besitzen und gleichzeitig erhebliche Teile der Sammlung und des Transports an private Anbieter auslagern. Wettbewerbsdifferenzierung beruht auf Routenoptimierung, digitaler Buchung, konformer Handhabung und der Fähigkeit, rückverfolgbare Rückgewinnungsergebnisse für öffentliche und Unternehmenskunden zu liefern. Globale Konsolidierer haben sich darum bemüht, die Integration entlang der Wertschöpfungskette zu vertiefen, veranschaulicht durch Übernahmen, die kontrollierte Endentsorgung und Gefahrstoffkapazitäten zu bestehenden Sammel- und Behandlungsportfolios hinzufügen. Diese Strategien spiegeln politische Signale wider, die integrierte Lösungen belohnen, die mit Kreislaufwirtschaftszielen und Lebenszyklusverantwortung übereinstimmen.

Inländische Marktführer investieren in neue Zentren und digitale Werkzeuge, die die Verarbeitungsbereitschaft für aufkommende Ströme verbessern und Berichterstattungsfähigkeiten stärken. Betreiber haben Land für multifunktionale Umwelt- und Recyclingkomplexe erworben, um Solarmodul-Recycling und verwandte Materialverarbeitung zu ermöglichen, und haben Demonstrationsprojekte für die Stromerzeugung aus wiederverwendeten Photovoltaikmodulen begonnen, die Komplettdienste von der Entfernung bis zur Wiederverwendung aufbauen. Unternehmen führen auch Datendienste ein, die Kohlenstoff-Fußabdrücke auf Prozessebene berechnen und mit ISO 14067 und GHG-Protokollstandards übereinstimmen, was Kunden hilft, sich entwickelnden Offenlegungsregeln zu entsprechen. Diese Angebote stärken den Wettbewerbsvorteil bei Unternehmenskonten und Kommunen, die Emissionen und Rückgewinnungsraten verfolgen.

An der operativen Front erleichtert Technologie Arbeitskräfteengpässe und verbessert die Routenwirtschaftlichkeit. Intelligente Komprimierungsbehälter reduzieren die Sammelfrequenz und erhalten gleichzeitig die Sauberkeit in stark frequentierten Zonen, und die daraus resultierende Routenvereinfachung erhöht die durchschnittlichen Auslastungsraten und reduziert den Kraftstoffverbrauch. Partnerschaften zwischen Recyclingbetrieben und Abrissspezialisten zielen darauf ab, Bau- und Abfallströme zu rationalisieren, was die Bedeutung von Stream-übergreifenden Synergien und bereiter Kapazitätsreserve für die Katastrophenhilfe unterstreicht. Regionsübergreifende Übernahmen erweitern die Netzwerkabdeckung und helfen, Dienste über verstreute Standorte zu standardisieren, was die Koordinationskosten für Kunden reduziert, die in mehreren Präfekturen tätig sind. Zusammengenommen unterstützen diese Schritte ein Wettbewerbsumfeld, in dem integrierte Dienste, rückverfolgbare Ergebnisse und arbeitssparende Technologien die wichtigsten Differenzierungsmerkmale im Markt für japanische Sperrmüllentsorgungsdienstleistungen sind.

Marktführer der japanischen Sperrmüllentsorgungsdienstleistungsbranche

Daiei Kankyo Holdings Co., Ltd.

ORIX Environmental Resources Management Corporation (OERM)

J&T Recycling Corporation

DOWA ECO-SYSTEM Co., Ltd.

Re-Tem Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: DOWA ECO-SYSTEM führte ein branchenweit erstes System zur Berechnung des Kohlenstoff-Fußabdrucks für Abfallbehandlungsprozesse ein, das von Intertek Certification Japan nach ISO 14067:2018 und GHG-Protokoll-Produktstandard validiert wurde. Es ermöglicht Kunden ab Juni 2026 den Zugang zu zuverlässigen Primärdaten zu Scope-3-Emissionen (Kategorie 5/Abfallbehandlung) und reagiert auf obligatorische Klimaoffenlegungsanforderungen für Unternehmen des Prime Market der Tokioter Börse ab dem Geschäftsjahr, das im März 2027 endet.

- Mai 2025: Veolia erwarb 100 % der Zeeklite Co., Ltd., die einen der größten privat kontrollierten Endentsorgungsstandorte Japans in Yonezawa City, Präfektur Yamagata, betreibt und Industrieabfälle, allgemeine Abfälle und kontaminierte Böden behandelt. Damit wurde ein integriertes System geschaffen, das Sammlung, Transport, Zwischenverarbeitung und Endentsorgung für Gefahrstoffe abdeckt.

- März 2025: J&T Recycling Corporation, ein Unternehmen der JFE Engineering-Gruppe, schloss eine Geschäftsallianz mit BESTERRA CO., LTD., einem führenden Abrissspezialisten, um das Recycling von Abbruchabfällen voranzutreiben, effiziente Verarbeitungsschemata für Abbruchabfälle zu etablieren und Kooperationssysteme für das Katastrophenabfallmanagement aufzubauen.

Berichtsumfang des Marktes für japanische Sperrmüllentsorgungsdienstleistungen

| Bordsteinkante |

| On-Demand |

| Hybrid |

| Vertraglich gebundenes B2B |

| Sonstige |

| Privathaushalte |

| Gewerbe |

| Industrie |

| Kommunal/Staatlich |

| Sonstige (Religiöse Einrichtungen, Temporäre Katastrophenhilfslager, Film-/TV-Produktionssets) |

| Möbel und Polstermöbel |

| Metall- und Schrottgegenstände |

| Weiße Ware/Haushaltsgeräte |

| Bau und Abriss |

| Sonstige (Veranstaltungsspezifischer Abfall, Biomedizinisch/Institutionell) |

| Nach Sammelmodell | Bordsteinkante |

| On-Demand | |

| Hybrid | |

| Vertraglich gebundenes B2B | |

| Sonstige | |

| Nach Quelle | Privathaushalte |

| Gewerbe | |

| Industrie | |

| Kommunal/Staatlich | |

| Sonstige (Religiöse Einrichtungen, Temporäre Katastrophenhilfslager, Film-/TV-Produktionssets) | |

| Nach Abfallart | Möbel und Polstermöbel |

| Metall- und Schrottgegenstände | |

| Weiße Ware/Haushaltsgeräte | |

| Bau und Abriss | |

| Sonstige (Veranstaltungsspezifischer Abfall, Biomedizinisch/Institutionell) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für japanische Sperrmüllentsorgungsdienstleistungen und wie wird er wachsen?

Die Marktgröße der japanischen Sperrmüllentsorgungsdienstleistungen wird voraussichtlich von 1,11 Milliarden USD im Jahr 2025 auf 1,17 Milliarden USD im Jahr 2026 steigen und bis 2031 bei einem CAGR von 5,9 % über 2026-2031 1,56 Milliarden USD erreichen.

Welches Sammelmodell führt und welches wächst am schnellsten in Japan?

On-Demand-Sammlung führte im Jahr 2025 mit einem Anteil von 43,21 % und wird voraussichtlich bis 2031 mit einem CAGR von 6,21 % wachsen, was die Ausrichtung auf episodische private Bedürfnisse widerspiegelt.

Wie beeinflussen Japans Kreislaufwirtschaftspolitiken die Dienstleister?

Nationale Kreislaufziele für 2030 und Brancheninitiativen treiben die Nachfrage nach rückverfolgbaren, vorsortierten Abholungen und integrierter Logistik an, die zertifizierte Recyclingbetriebe speisen, was Betreiber begünstigt, die Rückgewinnungsergebnisse und konforme Berichterstattung liefern.

Was ist die größte Quellkategorie und warum ist sie für Betreiber wichtig?

Privathaushalte machten im Jahr 2025 58,78 % des Umsatzes aus, angetrieben durch alternde Demografie und Verkleinerungen, was die Nachfrage nach flexibler Terminplanung, unterstützter Handhabung und Vorsortierung am Bordstein erhöhte.

Welche Abfallart wächst am schnellsten in Japans Sperrmüllsammlungen?

Möbel und Polstermöbel hielten im Jahr 2025 einen Anteil von 38,21 % und werden voraussichtlich bis 2031 mit einem CAGR von 7,12 % wachsen, unterstützt durch Mieterfluktuation, Verkleinerungen und steigende Rückgewinnungserwartungen.

Welche Kosten- und Arbeitskräfteengpässe prägen die Betreiberstrategien?

Entsorgungspreiserhöhungen und Arbeitskräftemangel drängen Betreiber dazu, intelligente Behälter einzusetzen, die Routenoptimierung zu verbessern und die Verarbeitung zu integrieren, um Materialwert zu erschließen und die Stückkosten zu stabilisieren.

Seite zuletzt aktualisiert am: