Größe und Marktanteil des europäischen Marktes für Kunststoffabfallmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

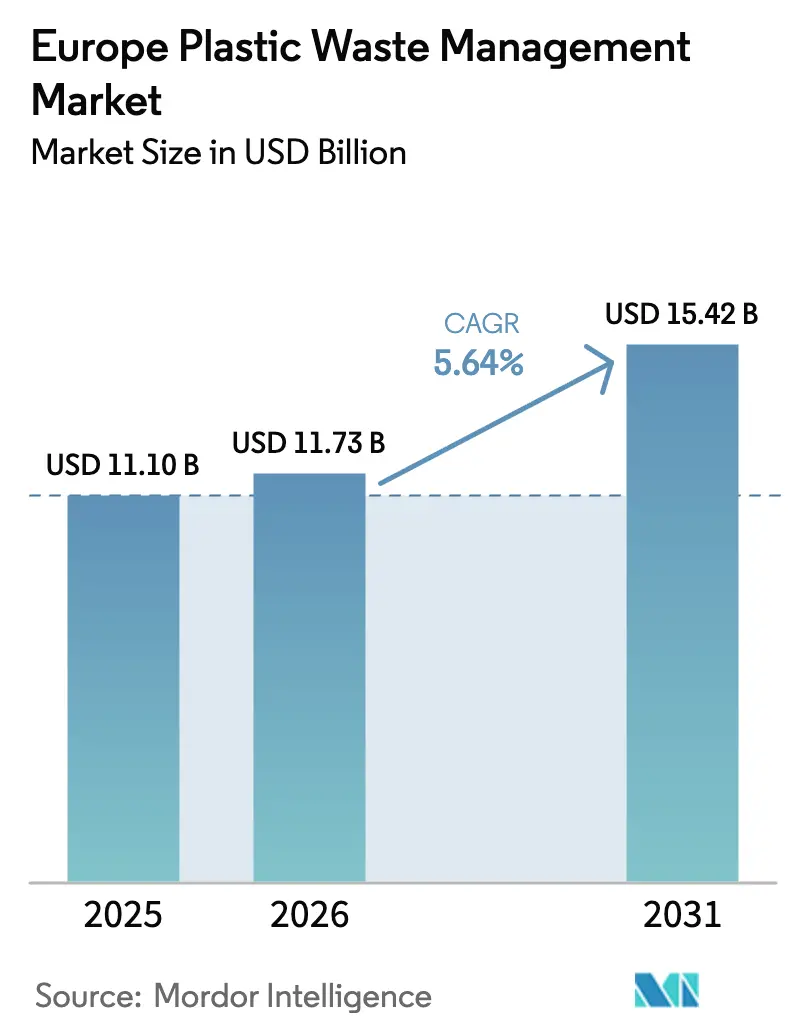

| Marktgröße im Basisjahr (2025) | 11.1 Milliarden US-Dollar |

| Marktgröße (2026) | 11.73 Milliarden US-Dollar |

| Marktgröße (2031) | 15.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

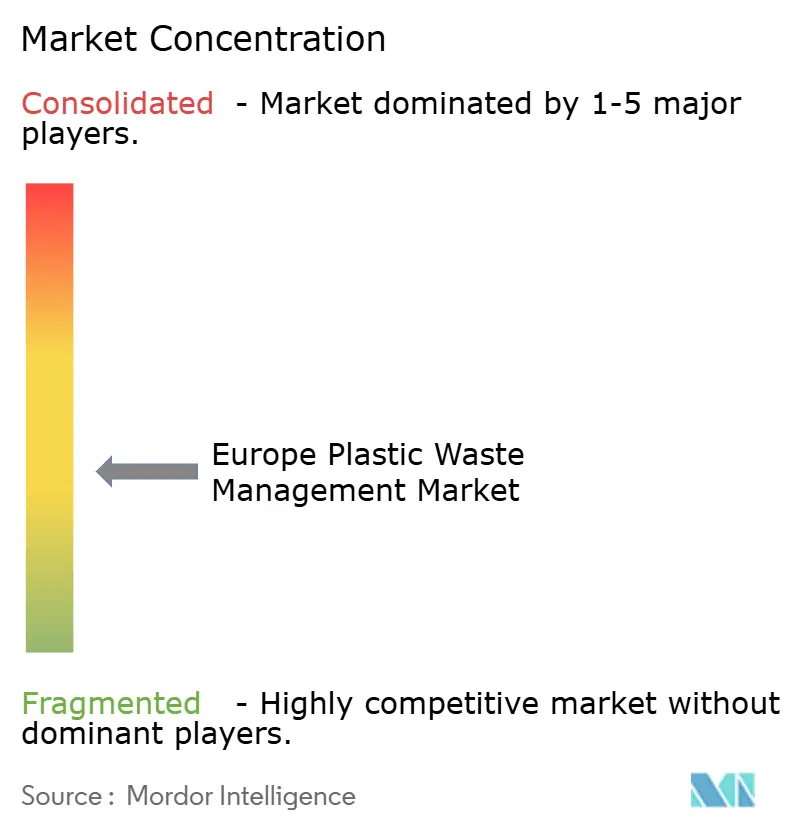

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Kunststoffabfallmanagement von Mordor Intelligence

Die Größe des europäischen Marktes für Kunststoffabfallmanagement wird im Jahr 2026 auf USD 11,73 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,1 Milliarden, mit Projektionen für 2031 von USD 15,42 Milliarden, was einem Wachstum von 5,64 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum ist in der Abkehr der Europäischen Union von der linearen Entsorgung hin zu einer Kreislaufwirtschaft verwurzelt, gestärkt durch die Verpackungs- und Verpackungsabfallverordnung von 2025, die bis 2030 die vollständige Recyclingfähigkeit aller Verpackungen vorschreibt und Mindestschwellenwerte für Recyclingmaterialanteile festlegt, die bis 2040 ansteigen[1]Europäische Kommission, "Verpackungs- und Verpackungsabfallverordnung tritt in Kraft," ec.europa.eu. Kapital fließt in Hubs für chemisches Recycling, Pfandrückgabe-Infrastruktur und intelligente Sortiersysteme, während verschärfte Exportregeln die Betreiber zwingen, inländische Verarbeitungskapazitäten auszubauen. Gleichzeitig schaffen die Verpflichtungen der Markenhersteller für höhere Recyclinganteile eine verlässliche Abnahme für Recyclingunternehmen, was den Markt gegen Rohstoffpreisschwankungen und wirtschaftliche Abschwünge absichert.

Wichtigste Erkenntnisse des Berichts

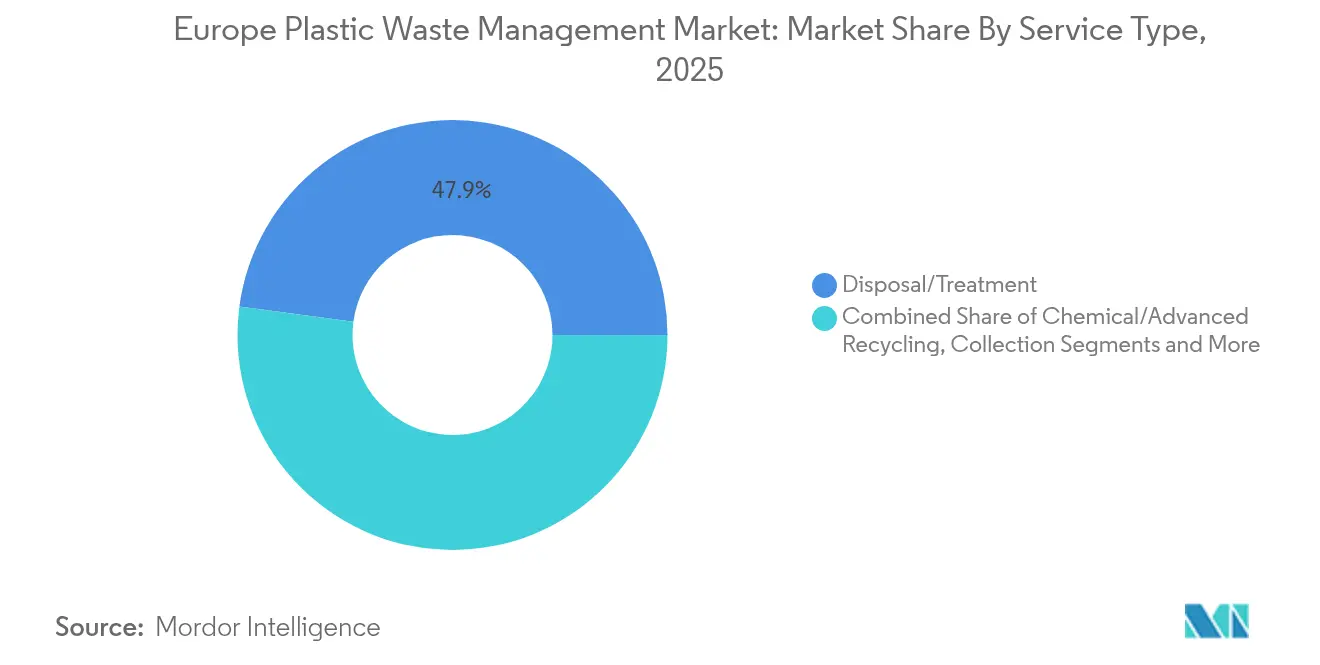

- Nach Dienstleistungsart erfasste Entsorgung/Behandlung im Jahr 2025 einen Marktanteil von 47,89 % am europäischen Markt für Kunststoffabfallmanagement, während chemisches/fortschrittliches Recycling bis 2031 mit einer CAGR von 6,53 % expandiert.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 21,28 %; Frankreich wird voraussichtlich die schnellste CAGR von 6,41 % bis 2031 verzeichnen.

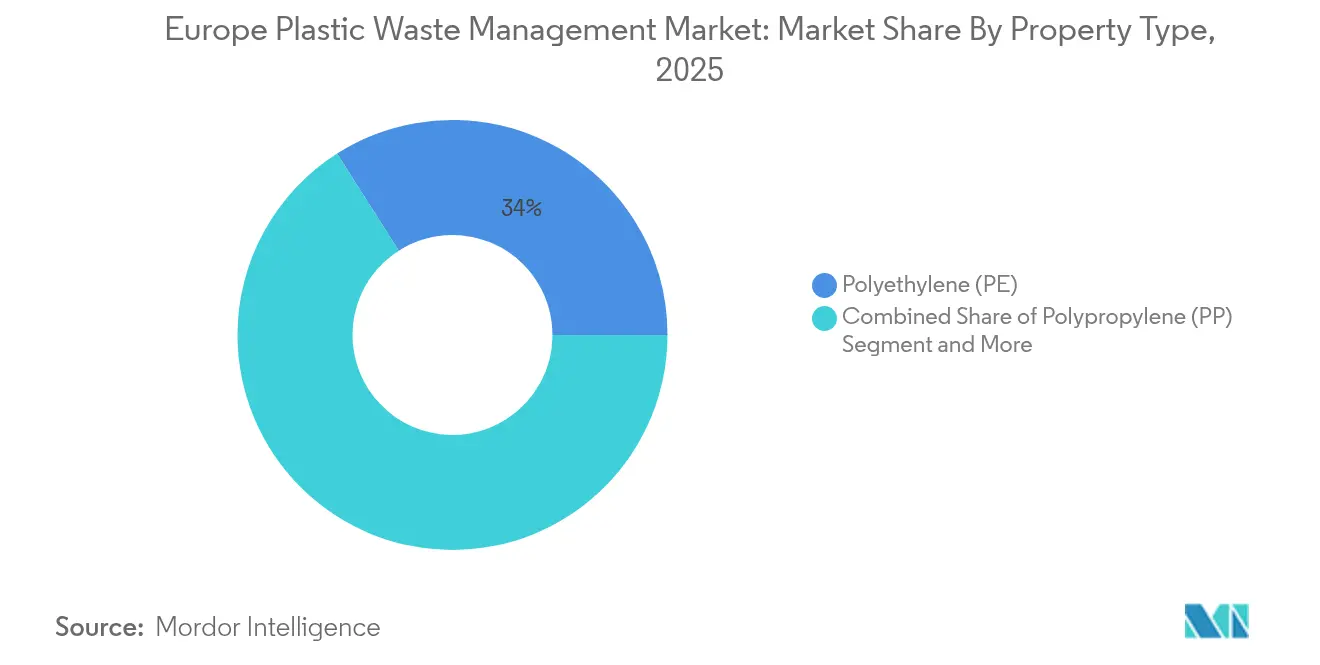

- Nach Polymer hielt Polyethylen im Jahr 2025 einen Anteil von 34,02 %, während Polypropylen auf dem Weg zur stärksten CAGR von 5,90 % bis 2031 ist.

- Nach Quelle trugen industrielle Ströme im Jahr 2025 42,02 % der Volumina bei; das Segment der Privathaushalte wächst mit einer CAGR von 5,12 % auf der Grundlage EU-weiter Einführungen von Pfandrückgabesystemen.

- Nach Endverbrauch generierte Verpackung 54,72 % der Umsätze im Jahr 2025, während Automobil & Mobilität voraussichtlich mit einer CAGR von 6,74 % bis 2031 beschleunigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Kunststoffabfallmanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Richtlinie über Einwegkunststoffe beschleunigt Investitionen in Sammlung und Recycling | +1.2% | EU-weit; am stärksten in Deutschland und den Benelux-Ländern | Mittelfristig (2–4 Jahre) |

| Aufbau von Hubs für chemisches Recycling in den Benelux-Ländern und Deutschland | +0.9% | Niederlande, Belgien, Deutschland | Langfristig (≥ 4 Jahre) |

| Freiwillige Verpflichtungen der Markenhersteller zu rPET-Anteilen in europäischen Verpackungen | +0.8% | Westeuropa | Kurzfristig (≤ 2 Jahre) |

| EPR-Gebührendifferenziale begünstigen Polymere mit hoher Recyclingfähigkeit | +0.7% | EU-weit | Mittelfristig (2–4 Jahre) |

| Vorschriften für Recyclingmaterialanteile von Automobil-OEMs für EU-Fahrzeuge | +0.6% | Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Britische Steuer auf Kunststoffverpackungen gestaltet grenzüberschreitende Abfallströme um | +0.4% | Vereinigtes Königreich, Irland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Richtlinie über Einwegkunststoffe beschleunigt Investitionen in Sammlung und Recycling

Die Mitgliedstaaten beeilen sich, bis 2025 ein Ziel von 77 % getrennter Sammlung für Kunststoffflaschen im Rahmen der Einwegkunststoffrichtlinie zu erreichen. Das deutsche Einwegkunststofffondsgesetz erhebt Abgaben auf Hersteller und leitet die Erlöse in Sammlungsprojekte, Beschilderung und Verbraucheraufklärung. Die Richtlinie fordert außerdem 25 % recyceltes PET in Getränkeflaschen bis 2025, steigend auf 30 % bis 2030, was Markenhersteller dazu veranlasst, langfristige Verträge mit Recyclingunternehmen abzuschließen. Diese garantierten Abnahmevereinbarungen bilden die Grundlage für die Finanzierung neuer Waschlinen- und Flocken-zu-Pellet-Anlagen, insbesondere in Deutschland und den Benelux-Ländern, wo die Infrastruktur bereits weit entwickelt ist. Mit steigenden Sammelquoten sehen mechanische Recyclingunternehmen eine höhere Rohstoffqualität, was Reststoffe reduziert und die Margen verbessert. Die daraus resultierenden Kreislaufvolumina senken den CO₂-Fußabdruck von Verpackungsportfolios und helfen Unternehmen, Scope-3-Reduktionsziele zu erfüllen.

Aufbau von Hubs für chemisches Recycling in den Benelux-Ländern und Deutschland

Politische Entscheidungsträger erkennen zunehmend chemisch recycelte Produkte als gleichwertig mit Primärmaterial für den Lebensmittelkontakt an, was eine neue Welle von Großprojekten auslöst. LyondellBasell sicherte sich einen EU-Innovationsfonds-Zuschuss von USD 43 Millionen für seine Pyrolyseanlage in Wesseling, was die öffentliche Unterstützung für diesen Weg unterstreicht. Die Niederlande folgen diesem Beispiel; BioBTX baut eine USD 86 Millionen teure Anlage zur Umwandlung von Abfall in Aromaten in Groningen, die Zwischenprodukte in Primärqualität an regionale Verarbeiter liefern wird. Diese Cluster nutzen bestehende petrochemische Pipelines, gemeinsame Versorgungseinrichtungen und Tiefseehäfen, was Logistikkosten senkt und eine zuverlässige Rohstoffaggregation ermöglicht. Langfristige Abnahmevereinbarungen mit Verpackungsherstellern reduzieren das Projektrisiko weiter und verankern den europäischen Markt für Kunststoffabfallmanagement in fortschrittlichen Verarbeitungskapazitäten.

Freiwillige Verpflichtungen der Markenhersteller zu rPET-Anteilen in europäischen Verpackungen

Globale Getränke- und Konsumgüterkonzerne übertreffen nun die Regulierung mit ambitionierten Verpflichtungen zu Recyclinganteilen. Coca-Cola HBC beispielsweise strebt bis 2025 einen Anteil von 35 % recyceltem PET in seinem europäischen Sortiment an, der in strengeren Rechtsordnungen auf 50 % steigt. Diese Verpflichtungen schaffen eine Prämie für lebensmittelechtes rPET, das häufig die Preise für Primärmaterial übersteigt, da Marken die Versorgungssicherheit priorisieren. Transparente Scorecards im Rahmen des Global Commitment der Ellen-MacArthur-Stiftung erhöhen den Wettbewerbsdruck und schärfen die Aufmerksamkeit der Investoren. Mit verlässlichen Nachfragezuwächsen sichern sich Recyclingunternehmen Bankfinanzierungen für Kapazitätserweiterungen selbst in Phasen sinkender Rohstoffpreise, was dem europäischen Markt für Kunststoffabfallmanagement Stabilität verleiht.

EPR-Gebührendifferenziale begünstigen Polymere mit hoher Recyclingfähigkeit

Erweiterte Herstellerverantwortungs-Gebühren (EPR-Gebühren) sind nun in den meisten Mitgliedstaaten gestaffelt, was komplexe Mehrschichtformate erheblich teurer macht. Frankreich erhöhte die Öko-Beitragsgebühren für schwer recycelbare Artikel im Jahr 2025 um bis zu 37,5 % und leitete die Einnahmen in Verbesserungen der kommunalen Sammlung. Ähnliche Strukturen in Spanien und Italien ermutigen Verarbeiter, auf Monomateriallösungen umzusteigen, um Compliance-Kosten zu senken. Da Design für Recycling an Bedeutung gewinnt, steigt die Nachfrage nach Hochdichte-Polyethylen (HDPE) und Polypropylen-Monomaterialverpackungen, was die Produktspezifikationen im europäischen Markt für Kunststoffabfallmanagement neu gestaltet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Downcycling-Wirtschaftlichkeit bei niedrigen Primärpolymerpreisen | -0.9% | EU-weit; am stärksten in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Verschärfte EU-Vorschriften für Abfallverbringung bei gemischten Kunststoffen | −0.7% | EU-weit | Mittelfristig (2–4 Jahre) |

| Sortierkapazitätslücken in Mittel- und Osteuropa verursachen kostspielige Abfallverbringungen | -0.6% | Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Einführung von Pfandrückgabesystemen behindert den Ausbau der PET-Sammlung | −0.5% | Ausgewählte EU-Mitgliedstaaten (vorwiegend Mittel- und Osteuropa) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Downcycling-Wirtschaftlichkeit bei niedrigen Primärpolymerpreisen

Wenn die Rohölpreise sinken, fallen die Primärpolymerwerte und drücken die Preisspannen zwischen Recycling und Primärmaterial, was die Margen der Recyclingunternehmen untergräbt. Eurostat zeigt, dass Sekundärkunststoff im Jahr 2022 bei USD 490 pro Tonne gehandelt wurde und während der Ölpreisschwäche 2023 einen Großteil dieser Prämie verlor[2]Eurostat, "Preise für Sekundärkunststoffmaterialien in der EU," ec.europa.eu. Polyolefine können nach vier Verarbeitungszyklen auch mechanische Eigenschaften verlieren, was das Material auf Anwendungen mit geringerem Wert wie Gartenprodukte beschränkt. Investoren verschieben daher Upgrades in Phasen schwacher Margen, was den Kapazitätsausbau im europäischen Markt für Kunststoffabfallmanagement verlangsamt.

Sortierkapazitätslücken in Mittel- und Osteuropa verursachen kostspielige Abfallverbringungen

Die Einführung des rumänischen Pfandrückgabesystems im Jahr 2023 legte ländliche Defizite in der Dichte der Rückgabestellen offen und erzwang Verbringungen nach Westeuropa, was die Logistikkosten in die Höhe trieb. Da Exporte in Nicht-OECD-Märkte ab Ende 2026 verboten sind, müssen osteuropäische Staaten schnell inländische Anlagen hinzufügen oder wachsende Lagerbestände in Kauf nehmen. Bis diese Anlagen in Betrieb gehen, absorbiert der europäische Markt für Kunststoffabfallmanagement höhere Transportkosten und sieht sich ungleichmäßiger Rohstoffqualität gegenüber, insbesondere bei PET- und Foliensorten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: PE-Dominanz steht vor der Wachstumsherausforderung durch PP

Polyethylen beherrschte im Jahr 2025 34,02 % des Marktanteils des europäischen Marktes für Kunststoffabfallmanagement aufgrund seiner Allgegenwärtigkeit in flexiblen und starren Verpackungsströmen. Langjährige mechanische Recyclinglinien, die auf PE zugeschnitten sind, schaffen Kostenvorteile, während Pfandrückgabeprogramme hochreine HDPE-Flaschen in geschlossene Kreisläufe lenken. Dennoch wird Polypropylen voraussichtlich bis 2031 mit einer CAGR von 5,90 % wachsen, da Automobilhersteller recyceltes PP für Innenverkleidungen beschaffen, um die Altfahrzeugziele zu erreichen. Die Größe des europäischen Marktes für Kunststoffabfallmanagement erreichte im Jahr 2025 USD 11,1 Milliarden, und Polyethylen stellt daher einen wesentlichen Wertpool für Recyclingunternehmen dar, die stabile Balleneinflüsse sichern wollen.

Als Reaktion darauf erproben Verarbeiterallianzen wie NEXTLOOPP lebensmittelechtes recyceltes PP und kombinieren Dekontaminationschemie mit digitalem Wasserzeichen, das die Sortierreinheit auf über 99 % anhebt. Unterdessen liefern Materiallieferanten PP-Verbindungen in Automobilqualität mit stabilen mechanischen Eigenschaften über Temperaturbereiche hinweg, was das adressierbare Segment für Recyclingunternehmen vergrößert. Strategische Kooperationen zwischen Raffinerien und Start-ups für chemisches Recycling beschleunigen den Wandel und stellen sicher, dass das Wachstum von Polypropylen keine Märkte für andere Polyolefine kannibalisiert, sondern den europäischen Markt für Kunststoffabfallmanagement vielmehr verbreitert.

Nach Quelle: Industrielle Führungsposition durch Wachstum im Wohnbereich herausgefordert

Industrielle Abfallströme lieferten im Jahr 2025 42,02 % der Volumina aufgrund vorhersehbarer Ballenqualität und gebundener Rücknahmeschleifen in Fertigungszentren. Fabriken trennen Produktionsschrott am Entstehungsort, minimieren Verunreinigungen und ermöglichen kosteneffektives Pelletieren. Der Wohnbereichskanal ist jedoch auf dem Weg zu einer CAGR von 5,12 %, da jeder Mitgliedstaat bis 2029 ein Pfandrückgabesystem betreiben muss. Die Einführung in der Slowakei, die innerhalb von fünf Monaten 100 Millionen Behälter sammelte, veranschaulicht das Ausmaß der Verbraucherbeteiligung, sobald Zugangshürden fallen. Dieses sich verbreiternde Rohstoffportfolio stärkt den europäischen Markt für Kunststoffabfallmanagement durch Diversifizierung der Materialströme und Verringerung der Abhängigkeit von industriellen Abschnitten.

Dennoch bleibt die Infrastruktur ungleichmäßig. Südeuropa kämpft mit geringerer Haushaltssortierbereitschaft, während nordische Länder Flaschenrückgabequoten von über 95 % erreichen. Unternehmen erproben intelligente Behälter mit QR-Code-Technologie, die sofortige Rückerstattungen gewähren und Recycling spielerisch gestalten. Diese digitalen Werkzeuge steigern das öffentliche Engagement und verbessern die Datentransparenz für lokale Behörden, was das Vertrauen in den europäischen Markt für Kunststoffabfallmanagement stärkt.

Nach Dienstleistungsart: Behandlungsdominanz weicht fortschrittlicher Verarbeitung

Entsorgungs- und Behandlungsdienstleistungen behielten im Jahr 2025 einen Anteil von 47,89 %, da der Kontinent noch immer einen erheblichen Anteil der Post-Consumer-Kunststoffe deponierte oder verbrannte. Im Prognosezeitraum wird chemisches/fortschrittliches Recycling voraussichtlich mit einer CAGR von 6,53 % wachsen, was die Grenzen mechanischer Verfahren für Mehrschichtfolien und kontaminierte Ströme widerspiegelt. Nestes USD 120 Millionen teure Pulse-Projekterweiterung in Finnland, ausgelegt für 450.000 Tonnen pro Jahr, ist typisch für den Wandel hin zu Verflüssigungs- und Pyrolyseverfahren. Diese Technologien verringern die Abhängigkeit von Primärnaphtha, indem sie Kohlenwasserstoff-Rohstoffe an Cracker zurückführen, und stärken den europäischen Markt für Kunststoffabfallmanagement.

Sammlung, Transport & Sortierung gewinnt dennoch an Dynamik, da KI-gesteuerte optische Sortierer die Genauigkeit bei industriellen Geschwindigkeiten nun auf 99,99 % steigern. Betreiber setzen cloudbasiertes Monitoring ein, um die Ballenweiterleitung zu optimieren und die Anlagenverfügbarkeit zu maximieren. Angrenzende Beratungs- und Compliance-Dienstleistungen florieren, da Unternehmen divergierende nationale Gebührenstrukturen und Rückverfolgbarkeitsregeln navigieren. Zusammen unterstützt das aufgerüstete Ökosystem progressiv höhere Recyclingausbeuten und stärkt das Investorenvertrauen im gesamten europäischen Markt für Kunststoffabfallmanagement.

Nach Endverbrauchsbranche: Verpackung führt, während Automobil beschleunigt

Verpackung machte im Jahr 2025 54,72 % der Marktaktivität aus, was strenge EU-Inhaltszielvorgaben und sichtbare Verbraucherpräferenzen für Recyclinglösungen widerspiegelt. Roadmaps der Markenhersteller weisen bereits auf 30 % Recyclinganteil in PET-Flaschen für wichtige Getränkelinien bis 2026 hin, was die Nachfrage fest im europäischen Markt für Kunststoffabfallmanagement verankert. Automobil & Mobilität ist unterdessen auf die schnellste Expansion mit einer CAGR von 6,74 % ausgerichtet. Der Wandel zu Elektrofahrzeugen vervielfacht die Anzahl der Innen- und Motorraumbauteile, die recyceltes Polypropylen und Polyamid nutzen können, und eröffnet einen neuen Weg zur Wertschöpfung.

Automobilhersteller arbeiten mit Recyclingunternehmen zusammen, um rückverfolgbare, geruchsarme Verbindungen zu zertifizieren, die der Primärleistung entsprechen. BMW beispielsweise bezieht recyceltes PP für Innenverkleidungen, während Renault geschlossene Stoßfänger-zu-Stoßfänger-Programme testet. Das Bauwesen erhöht ebenfalls seinen Anteil, da Grüne-Gebäude-Normen Recyclinganteile in Rohren und Dämmstoffen fördern. Obwohl heute noch kleiner, wächst der Textilbereich auf der Grundlage von Regeln zur getrennten Sammlung, die bis 2025 im gesamten Block gelten. Diese Diversifizierung streut das Risiko und erweitert die adressierbare Größe des europäischen Marktes für Kunststoffabfallmanagement für Technologieanbieter und Abfallbetreiber gleichermaßen.

Geografische Analyse

Deutschland blieb mit 21,28 % der Umsätze im Jahr 2025 der größte nationale Akteur, gestützt durch ausgereifte EPR-Infrastruktur, robuste Automobilnachfrage nach recycelten Polymeren und frühe Einführung von chemischem Recycling. Mura Technologys 120-Kilotonnen-Anlage am Dow-Standort Böhlen unterstreicht Deutschlands führende Rolle bei der Skalierung von Pyrolyse, während öffentliche Abgaben aus dem Einwegkunststofffondsgesetz eine kontinuierliche Pipeline kommunaler Projekte speisen. Schnelle Genehmigungsverfahren und koordinierte Subventionen auf Landesebene machen das Land zum Investitionsanker des europäischen Marktes für Kunststoffabfallmanagement.

Frankreich verzeichnet die schnellste projizierte CAGR von 6,41 % bis 2031, angetrieben durch ein staatliches Beihilfeprogramm von USD 540 Millionen für chemisches Recycling, das bis zu 40 % der förderfähigen Kapitalausgaben abdeckt. Höhere Öko-Gebühren, die bei schwer recycelbaren Artikeln um bis zu 37,5 % steigen, drängen Markenhersteller zu Monomaterialformaten. Das staatliche Textil-EPR-Programm, das bereits eine Sammelquote von 30 % erreicht, fügt eine vielseitige Rohstoffbasis hinzu und erweitert den Umfang des europäischen Marktes für Kunststoffabfallmanagement.

Die Benelux- und nordischen Regionen verbinden ein hohes Umweltbewusstsein der Verbraucher mit dichten petrochemischen Clustern. Das 80.000-Tonnen-Projekt von Freepoint Eco-Systems in Gent profitiert vom Zugang zu Tiefseehäfen und dem Ehrgeiz, die Kapazität innerhalb von fünf Jahren zu verdoppeln. Die Niederlande demonstrieren über die BioBTX-Aromatenanlage in Groningen eine politische Ausrichtung, die die Einführung von fortschrittlichem Recycling beschleunigt. Mittel- und Osteuropa hingegen kämpft mit Sortierdefiziten; EU-Kohäsionsfonds werden nun auf moderne Materialrückgewinnungsanlagen ausgerichtet, was mittelfristig Aufholpotenzial und eine tiefere Integration in den breiteren europäischen Markt für Kunststoffabfallmanagement verspricht.

Wettbewerbslandschaft

Der Wettbewerb bleibt in der Sammlung und kommunalen Sortierung fragmentiert, wo regionale Spezialisten langjährige Verträge und kostengünstige Logistik nutzen. Veolia, SUEZ und REMONDIS verankern diese Netzwerke, sehen sich jedoch dem Druck von Stadtverwaltungen ausgesetzt, die Ausschreibungen zunehmend in kleinere Lose aufteilen, um lokale Beteiligung und Arbeitsplatzschaffung zu fördern. Die Margen in diesem Bereich hängen von der Routendichte und Technologielösungen ab, die Verunreinigungen reduzieren – eine Dynamik, die die Markteintrittsbarrieren im europäischen Markt für Kunststoffabfallmanagement moderat hält.

Weiter oben in der Wertschöpfungskette zeigt chemisches Recycling aufgrund von Kapitalintensität und Technologierisiko eine rasche Konsolidierung. OMVs strategische Kooperation mit Borealis integriert die Rohstoffbeschaffung aus kommunalen Abfallwegen mit der Crackerproduktion und sichert Umfang und Größenordnung. LyondellBasell treibt massenbilanzierte zertifizierte Harze durch Joint Ventures voran und bindet die Nachfrage von Verpackungs- und Automobilkunden, die auf CO₂-Fußabdruckreduzierungen aus sind. Solche vertikalen Allianzen erhöhen die finanziellen Schwellenwerte und konzentrieren die Verhandlungsmacht.

Digitalisierung ist ein aufkommendes Wettbewerbsfeld. TOMRAs KI-gestützte Sortierer ermöglichen eine nahezu echtzeitnahe Ballenzertifizierung und werden zum De-facto-Branchenstandard. Indorama Ventures und ALPLA setzen digitale Produktpässe ein, die Herkunft, Zusammensetzung und Recyclinganteil dokumentieren und eine Rückverfolgbarkeitsprämie erzielen. Kleinere Innovatoren wie MBA Polymers vermarkten Spezialverbindungen für die Elektronikindustrie und erschließen profitable Nischen. Die Konvergenz von Rohstoffkontrolle, fortschrittlicher Verarbeitung und Datentransparenz schafft einen Wettbewerbsgraben, der die künftige Struktur des europäischen Marktes für Kunststoffabfallmanagement prägt.

Marktführer der europäischen Kunststoffabfallmanagement-Branche

Veolia Environnement SA

SUEZ SA

REMONDIS SE & Co. KG

Biffa plc

FCC Environment (FCC Servicios Medio Ambiente)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Europäische Kommission genehmigt ein französisches staatliches Beihilfeprogramm von USD 540 Millionen für das chemische Recycling von kontaminiertem Kunststoffabfall.

- Februar 2025: Die EU-Verpackungs- und Verpackungsabfallverordnung tritt in Kraft und schreibt bis 2030 vollständige Recyclingfähigkeit sowie Mindestanteile von 30 % Recyclingmaterial für PET-Lebensmittelverpackungen vor.

- Februar 2025: Freepoint Eco-Systems unterzeichnet eine Konzession mit dem North Sea Port zum Bau einer 80.000-Tonnen-Anlage für fortschrittliches Recycling in Gent, Belgien, mit Erweiterungsplänen auf 160.000 Tonnen.

- Januar 2025: Neste schließt die erste Phase des USD 120 Millionen teuren Pulse-Projekts ab und verdoppelt die Verarbeitungskapazität für verflüssigten Kunststoffabfall in Porvoo, Finnland.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Kunststoffabfallmanagement als alle Umsätze, die erzielt werden, wenn öffentliche oder private Betreiber Post-Consumer- und Post-Industrial-Kunststoffströme in der EU-27, dem Vereinigten Königreich, Norwegen, der Schweiz und Island sammeln, transportieren, sortieren, mechanisch oder chemisch recyceln, mit Energierückgewinnung verbrennen oder deponieren. Laut Mordor Intelligence erfasst diese einheitliche Perspektive die gesamte Dienstleistungskette, die verworfene Kunststoffe entweder in zurückgewonnene Ressourcen oder kontrollierte Rückstände umwandelt.

Ausschlüsse aus dem Umfang: Wir schließen nicht-kunststoffhaltige kommunale Abfälle, biologisch abbaubare Polymere außerhalb der Standard-Harzcodes sowie den Verkauf von Ausrüstungen oder Anlagenplanungsdienstleistungen aus.

Segmentierungsübersicht

- Nach Polymertyp

- Polyethylen (PE)

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polystyrol (PS)

- Polyvinylchlorid (PVC)

- Andere Polymere (ABS, PA usw.)

- Nach Quelle

- Industrie

- Gewerbe (Einzelhandel und Büro)

- Privathaushalte

- Bau und Abbruch

- Sonstige (institutionell, Gesundheitswesen, Straßenrandabfälle usw.)

- Nach Dienstleistungsart

- Sammlung, Transport und Sortierung

- Entsorgung/Behandlung

- Mechanisches Recycling

- Chemisches/fortschrittliches Recycling

- Verbrennung mit Energierückgewinnung

- Kontrollierte Deponierung

- Sonstige (Beratung, Prüfung und Schulung usw.)

- Nach Endverbrauchsbranche

- Verpackung

- Bauwesen

- Automobil und Elektromobilität

- Elektrotechnik und Elektronik

- Textilien und Mode

- Gesundheitswesen

- Sonstige (Landwirtschaft, Konsumgüter usw.)

- Nach Geografie

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit Regulierungsbehörden, Managern von Herstellerverantwortungssystemen, mechanischen Recyclingunternehmen, Start-ups für chemisches Recycling und Betreibern von Abfall-zu-Energie-Anlagen in Deutschland, Frankreich, den nordischen Ländern und dem Vereinigten Königreich. Diese Interviews klärten versteckte Verluste, Vertragspreisstreuungen und Inbetriebnahme-Zeitpläne und halfen uns, jede Annahme zu validieren und zu verfeinern.

Sekundärforschung

Wir begannen mit der Auswertung maßgeblicher Portale wie Eurostat-Abfallstatistiken, Recyclingindikatoren der Europäischen Umweltagentur, Kreislaufwirtschafts-Dashboards von PlasticsEurope, Veröffentlichungen nationaler Umweltministerien und UN-Comtrade-Versandprotokollen. Unternehmensunterlagen und seriöse Pressemitteilungen, auf die über Dow Jones Factiva und D&B Hoovers zugegriffen wurde, lieferten Anlagenkapazitäten, Torgebührenbänder und Hinweise auf grenzüberschreitende Ströme. Diese Evidenzbasis formte länderspezifische Erzeugungsvolumina, Behandlungsaufteilungen und Gebührenkurven. Die aufgeführten Quellen sind illustrativ; unsere Sekundärforschung umfasste viele weitere Dokumente für Überprüfungen und Kontext.

In einem zweiten Durchgang glich unser Team Zeitreihen ab, harmonisierte Währungen und kartierte regulatorische Meilensteine, sodass die Zahlen auf vergleichbaren Grundlagen beruhen.

Marktgrößenbestimmung und Prognose

Ein Top-down- und Bottom-up-Mix bildet die Grundlage des Modells. Wir beginnen mit der Eurostat-Kunststoffabfallerzeugung, passen für Untererfassung und Exporte an und multiplizieren jede Behandlungsroute mit gemittelten Verarbeitungsgebühren, um den Umsatz 2025 zu ermitteln. Lieferanten-Rollups und stichprobenartige Überprüfungen des durchschnittlichen Verkaufspreises pro Tonne verankern den Bottom-up-Plausibilitätstest. Wesentliche Modelltreiber umfassen Vorschriften für Recyclinganteile, EPR-Gebührenverläufe, Inflation der Verbrennungsgebühren, Kapazitätsaufbau beim chemischen Recycling und Verschiebungen der Pro-Kopf-Abfallerzeugung. Eine multivariate Regression, die den Umsatz mit BIP, Verpackungsnachfrage und datierten politischen Auslösern verknüpft, trägt die Prognose bis 2030.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor einer zweistufigen Analystenprüfung auf Varianz gegenüber historischen Entsorgungsraten, Währungsumrechnungen und Margen-Benchmarks geprüft. Wir aktualisieren jeden Datensatz jährlich und geben Zwischenaktualisierungen heraus, wenn wesentliche politische oder kapazitätsbezogene Ereignisse eintreten, damit Kunden stets unsere aktuellste fundierte Einschätzung erhalten.

Warum Mordors Ausgangsbasis für den europäischen Markt für Kunststoffabfallmanagement Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil jedes Unternehmen seinen eigenen Dienstleistungskorb, geografische Zuschnitte und Gebührenannahmen wählt.

Durch Standardisierung der Definitionen, Anwendung konsistenter Währungsjahre und jährliche Aktualisierung der Eingaben liefert Mordor Intelligence einen Mittelwert, den Entscheidungsträger nachvollziehen und reproduzieren können.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 11,10 Mrd. (2025) | ||

| USD 7,90 Mrd. (2024) | Regionale Beratung A | Schließt Umsätze aus Energie-aus-Abfall aus und schließt Norwegen und die Schweiz aus |

| USD 13,75 Mrd. (2024) | Branchenportal B | Addiert Verkäufe von Recyclingharzen und wendet eine einheitliche EU-Gebühr ohne Länderaufteilung an |

Der Vergleich zeigt, dass unsere sorgfältig triangulierte Zahl, sobald Dienstleistungsdefinitionen und Länderabdeckung normalisiert sind, die transparenteste und verlässlichste Ausgangsbasis für die strategische Planung darstellt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für Kunststoffabfallmanagement?

Der Markt beläuft sich im Jahr 2026 auf USD 11,73 Milliarden und wird voraussichtlich bis 2031 USD 15,42 Milliarden erreichen.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt im Zeitraum 2026–2031 mit einer jährlichen Wachstumsrate von 5,64 % expandiert.

Welches Land führt derzeit beim Marktanteil, und welches wächst am schnellsten?

Deutschland hält im Jahr 2025 den größten Anteil von 21,28 %, während Frankreich mit einer CAGR von 6,41 % bis 2031 am schnellsten wachsen wird.

Welche Dienstleistungsart macht den größten Umsatzanteil aus?

Entsorgung/Behandlung dominiert mit 47,89 % der Umsätze im Jahr 2025; chemisches/fortschrittliches Recycling ist die am schnellsten wachsende Dienstleistung mit einer CAGR von 6,53 %.

Welches Polymer hat den größten Anteil und welches gewinnt an Dynamik?

Polyethylen führt mit einem Anteil von 34,02 % im Jahr 2025; Polypropylen zeigt die stärkste Wachstumsperspektive mit einer CAGR von 5,90 %.

Wie beeinflussen EU-Vorschriften das Marktwachstum?

Maßnahmen wie die Einwegkunststoffrichtlinie und die Verpackungs- und Verpackungsabfallverordnung schreiben höhere Sammelziele und Schwellenwerte für Recyclinganteile vor und fördern direkt Infrastrukturinvestitionen und die Nachfrage nach Recyclingmaterialien in ganz Europa.

Seite zuletzt aktualisiert am: