Marktgröße und Marktanteil für Sperrmüllentsorgungsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.30 Milliarden US-Dollar |

| Marktgröße (2031) | 40.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sperrmüllentsorgungsdienste von Mordor Intelligence

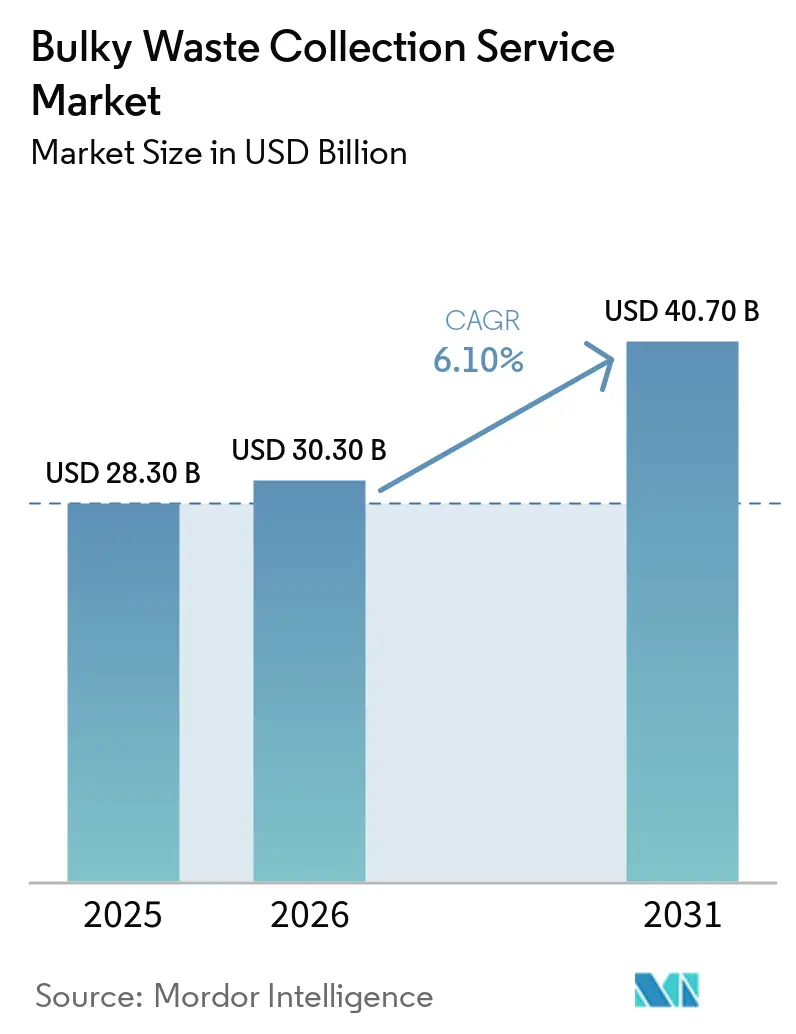

Die Marktgröße für Sperrmüllentsorgungsdienste wird voraussichtlich von 28,30 Milliarden USD im Jahr 2025 auf 30,30 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,10 % über 2026–2031 einen Wert von 40,70 Milliarden USD erreichen.

Das Wachstum steht im Einklang mit der Urbanisierung, der Verschärfung von Vorschriften und dem Wandel hin zu Kreislaufsystemen, die die Umleitung und Wiederverwendung von übergroßen, nicht in Behälter füllbaren Gegenständen priorisieren. Betreiber standardisieren digitale Verfolgungs- und Compliance-Fähigkeiten, da Kommunen die Beschaffungskriterien anheben und Zahlungen an die Umleitungsleistung knüpfen. Das Wettbewerbsverhalten verlagert sich weiterhin von tonnagebasiertem Transport hin zur Wertrückgewinnung, bei der KI-gestützte Sortierung, Flottenelektrifizierung und Projekte zur Erzeugung erneuerbaren Erdgases die Servicequalität und Margenresilienz unterstützen. Der Markt für Sperrmüllentsorgungsdienste erlebt zudem eine breitere Rolle für den kommunalen Eigenbetrieb in ausgewählten Städten, was die Ausschreibungsstandards für private Auftragnehmer verschärft und gleichzeitig die Möglichkeiten für Technologiepartnerschaften erweitert.

Wichtigste Erkenntnisse des Berichts

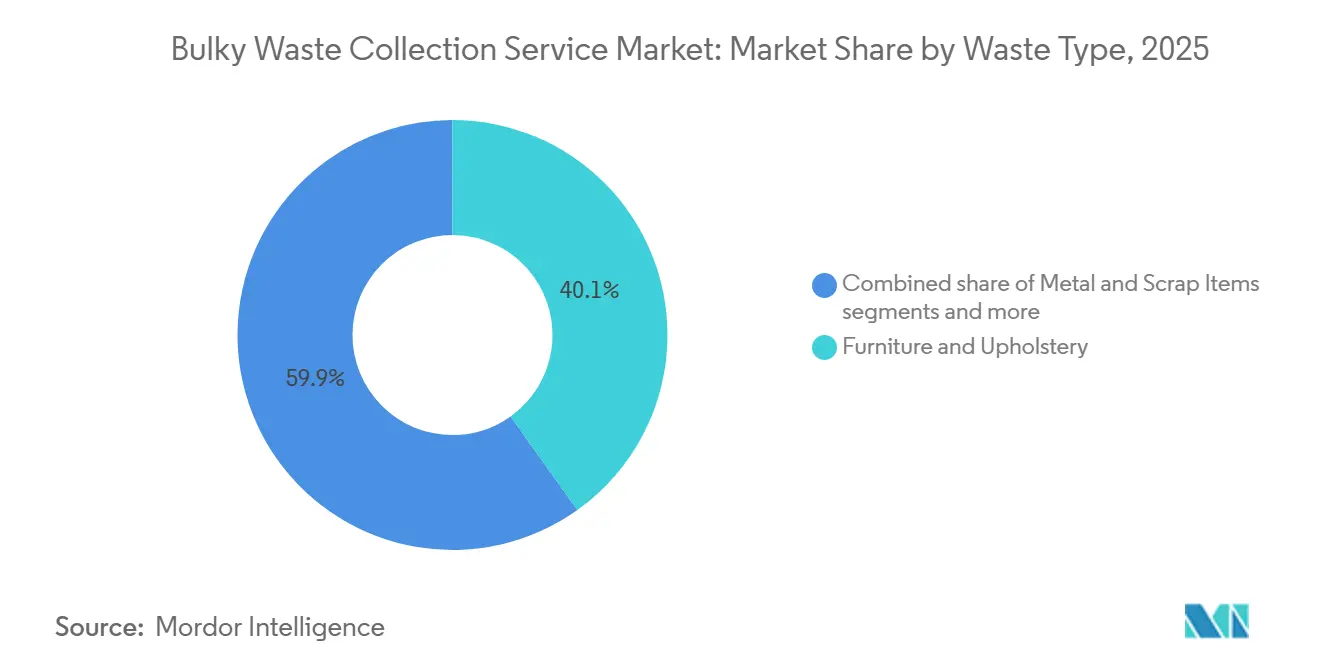

- Nach Abfallart führten Möbel und Polsterwaren im Jahr 2025 mit einem Marktanteil von 40,14 % am Markt für Sperrmüllentsorgungsdienste, während Bau- und Abbruchabfälle bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen werden.

- Nach Quelle hielten Privathaushalte im Jahr 2025 einen Anteil von 46,37 % an der Marktgröße für Sperrmüllentsorgungsdienste, während kommunale und staatliche Quellen voraussichtlich mit einer CAGR von 6,47 % bis 2031 am schnellsten wachsen werden.

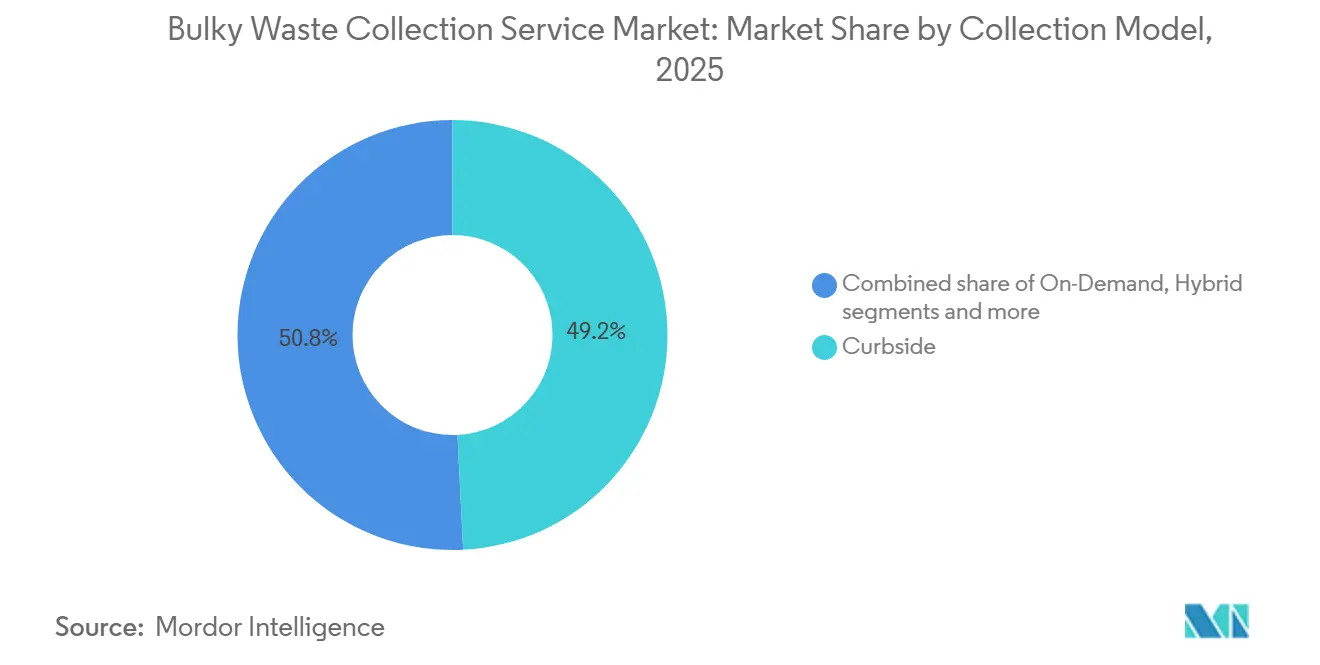

- Nach Erfassungsmodell entfielen im Jahr 2025 49,21 % auf die Bordsteinerfassung, während On-Demand-Dienste voraussichtlich mit einer CAGR von 6,71 % bis 2031 expandieren werden.

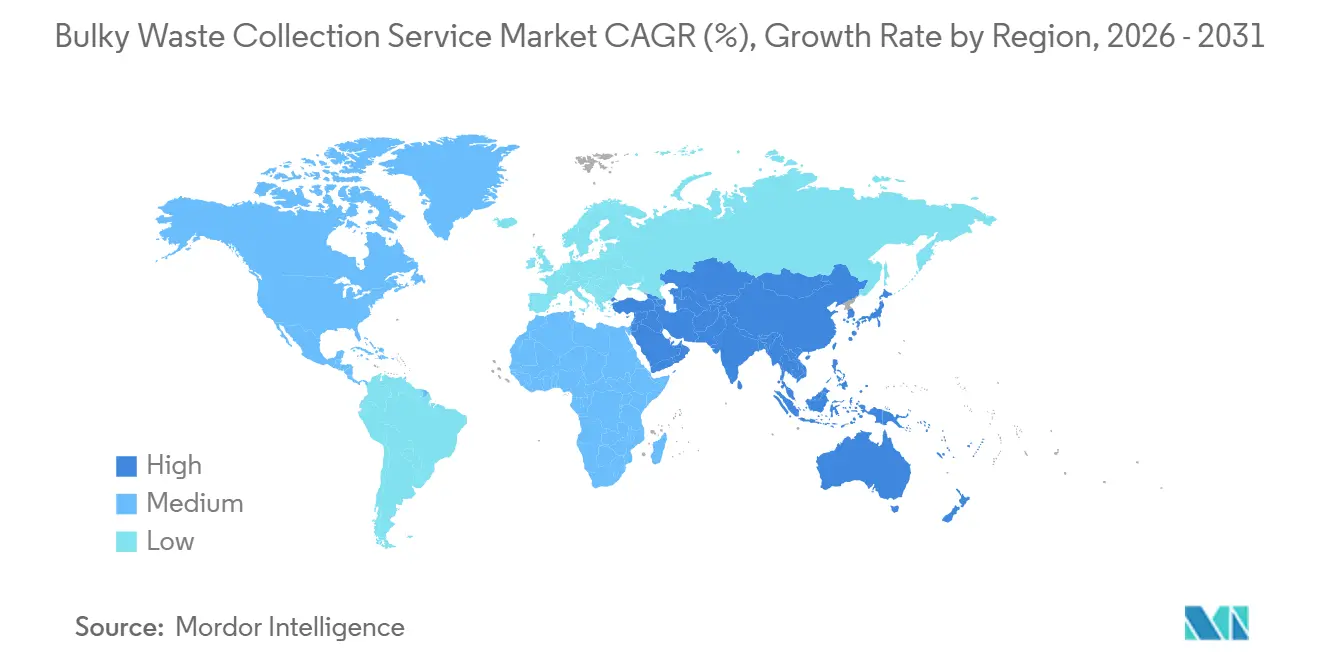

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,70 %, während Asien-Pazifik voraussichtlich die schnellste CAGR von 6,52 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Sperrmüllentsorgungsdienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Urbanisierung und Erzeugung von kommunalem Siedlungsabfall | +2.5% | Global, mit der höchsten Intensität in Asien-Pazifik, Subsahara-Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Strenge staatliche Vorschriften zur Abfallbewirtschaftung | +1.8% | Global, angeführt von der EU, Nordamerika, Indien und aufkommend in Südostasien | Mittelfristig (2–4 Jahre) |

| Initiativen für intelligente Städte und Entwicklung digitaler Infrastruktur | +1.2% | Nordamerika und EU-Kernländer, mit Übernahme in der gesamten Region Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme von Bau- und Abbruchaktivitäten | +0.9% | Global, insbesondere Indien, China und die Staaten des Golfkooperationsrats | Langfristig (≥ 4 Jahre) |

| Wachsendes Umweltbewusstsein bei Verbrauchern | +0.6% | Global, am stärksten in einkommensstarken städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Expansion des elektronischen Handels und Trends zum Möbelaustausch | +0.5% | Nordamerika, Westeuropa, städtisches China und Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Urbanisierung und Erzeugung von kommunalem Siedlungsabfall

Die rasche städtische Verdichtung erhöht weiterhin sperrige Abfallströme wie Möbel, Haushaltsgeräte und Renovierungsschutt. Die globalen Abfallmengen werden voraussichtlich von 2,1 Milliarden Tonnen im Jahr 2023 auf 3,8 Milliarden Tonnen bis 2050 steigen, was den Druck auf städtische Systeme erhöht, denen es bereits an Umschlagkapazität und spezialisierter Handhabung für übergroße Gegenstände mangelt. In einkommensschwächeren Umgebungen bleibt nicht eingesammelter und schlecht bewirtschafteter Abfall ein strukturelles Hindernis für die formelle Erfassung, was eine lange Pipeline latenter Nachfrage schafft, da fiskalische Kapazitäten, Geberprogramme und Infrastrukturfinanzierungen Versorgungslücken im Laufe der Zeit schließen. Lokale Behördendaten in England zeigten 25,2 Millionen Tonnen gesammelten Abfall in den Jahren 2024–2025, was auf stetige Mengen hinweist, die die Bedeutung dedizierter Lösungen für übergroße Fraktionen unterstreichen, die nicht in Behälter gefüllt werden können. Mit fortschreitender Urbanisierung profitiert der Markt für Sperrmüllentsorgungsdienste von vorhersehbaren Ersatzzyklen und Renovierungsaktivitäten im Mehrfamilienwohnungsbau, die die Nachfrage in kommunale Kernbereiche konzentrieren. Der Markt für Sperrmüllentsorgungsdienste profitiert auch von steigenden öffentlichen Erwartungen an eine sichere und bequeme Entsorgung, die Nutzer zu formellen Anbietern lenkt.

Strenge staatliche Vorschriften zur Abfallbewirtschaftung

Die Verschärfung der Politik in führenden Rechtssystemen erhöht die Rückverfolgbarkeits- und Umleitungspflichten, was die Einführung zertifizierter Sammel- und Sortierfähigkeiten vorantreibt. In der Europäischen Union trat die überarbeitete Abfallrahmenrichtlinie am 16. Oktober 2025 in Kraft und verpflichtet die Mitgliedstaaten, innerhalb von 30 Monaten eine erweiterte Herstellerverantwortung für Textilien und Schuhe einzuführen, was neue Finanzierungs- und Betriebsabläufe zur Ausweitung der formellen Erfassung der schwierigen, sperrigen Fraktion einleitet. England hat die Finanzierung für die Bekämpfung von Abfallkriminalität erhöht und skaliert Instrumente wie Drohnenüberwachung und automatische Kennzeichenerfassung, um illegale Betreiber abzuschrecken, die konforme Dienste unterbieten. Der regulatorische Schwerpunkt auf getrennter Sammlung, ökomodulierten Gebühren und Vorsortierung vor dem Versand für Exporte verlagert das System hin zu überprüfbaren Verwertungsquoten und begünstigt Betreiber mit prüfungsfähigen digitalen Aufzeichnungen und robuster Qualitätskontrolle. Indien hat aktualisierte Bau- und Abbruchanforderungen kodifiziert. Es führt ein nationales Abfallverfolgungssystem ein, was einen Übergang von freiwilligen Praktiken zu obligatorischer Leistung signalisiert, der die Nachfrage nach spezialisierten Sperrmüllabholungen und dokumentierter Verarbeitung ausweitet. Der Markt für Sperrmüllentsorgungsdienste reagiert durch compliance-geführte Ausschreibungen und Partnerschaften, die Kapazitäten für regulierte Abfallströme aufbauen.

Initiativen für intelligente Städte und Entwicklung digitaler Infrastruktur

Stadtprogramme, die das Internet der Dinge, KI und elektrifizierte Flotten in den täglichen Betrieb integrieren, senken die Servicekosten und verbessern die Reaktionszeiten. Das Waterbeach-Netz für erneuerbare Energie des Stadtrats Cambridge, das 2026 in Betrieb genommen wird, ist darauf ausgelegt, eine wachsende elektrische Abfallflotte zu betreiben und den Großteil der Depotenergie selbst zu erzeugen, was eine nachhaltigere und vorhersehbarere Sammlungswirtschaft unterstützt. An Sortierstellen nutzt SUEZs AutoDiag Echtzeit-Kameraanalysen zur Erkennung von Verunreinigungen auf Sortiertischen, wodurch die Stromreinheit verbessert und Nacharbeiten an selektiven Sammelzentren reduziert werden. Kommunale Behörden formalisieren auch Terminsysteme für übergroße Gegenstände, unterstützt durch Online-Portale und digitale Authentifizierung an öffentlichen Zentren, wodurch die Planung verbessert und Leckverluste in illegale Entsorgung reduziert werden. Der Markt für Sperrmüllentsorgungsdienste profitiert von diesen Instrumenten, da Routenoptimierung und Qualitätskontrolle vor Ort die Grenzkosten von On-Demand-Abholungen senken. Die Digitalisierung ermöglicht auch leistungsgebundene Verträge, die dazu beitragen, kommunale Ziele mit den Anreizen der Betreiber in Einklang zu bringen.

Zunahme von Bau- und Abbruchaktivitäten

Renovierungs- und Infrastrukturzyklen erhöhen sperrige Lasten aus Schutt, Holz und Einbauten und veranlassen strengere Kontrollen bei Handhabung und Durchsatz. In England regelt die Aktualisierung des Genehmigungsrahmens SR2022 Nr. 3 aus dem Jahr 2026 Umschlagstationen für Bau-, Abbruch- und Aushubabfälle und legt Durchsatz-, Lager- und Berichtskriterien fest, die den Betrieb standardisieren und die Übergabe von der Sammlung zur Verarbeitung beschleunigen. Frankreichs öffentliche Abgabestellen nahmen 2021 über 16 Millionen Tonnen entgegen, mit einem großen Anteil aus Schutt und Trümmern, was die anhaltende Nachfrage nach spezialisierter Handhabung widerspiegelt, insbesondere da die Deponieeinschränkungen verschärft werden. Separate Sammlungspflichten für sperrige Fraktionen nehmen in den Kommunen zu, was vorhersehbarere Mengen in formelle Kanäle einspeist und vorsortierte Abholungen fördert, die die Verunreinigung reduzieren. Der Markt für Sperrmüllentsorgungsdienste ist zunehmend in die Bauplanung eingebettet, wo Auftragnehmer Fristen und Qualitätserwartungen gegenüberstehen, die zertifizierte Anbieter unverzichtbar machen. Die stärkere Verknüpfung zwischen Baugenehmigungen, Compliance-Prüfungen und getrennter Sammlung hat die Anforderungen an die Dokumentation erhöht, was Betreiber begünstigt, die digitale Lieferscheine und Verfolgung in Standardabläufe integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von illegalem Entsorgen und informellem Wettbewerb | -1.5% | Global, akut in Ländern mit niedrigem und mittlerem Einkommen, anhaltend im ländlichen EU-Raum und in den USA | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Arbeitskräften und Spezialausrüstung | -0.8% | Nordamerika, Westeuropa und aufkommend im städtischen Asien | Mittelfristig (2–4 Jahre) |

| Mangel an standardisierten Abfalltrennungspraktiken | -0.7% | Subsahara-Afrika, Südasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Geringes Bewusstsein in ländlichen und Entwicklungsregionen | -0.4% | Ländliche Gebiete weltweit, insbesondere Subsahara-Afrika und Teile des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von illegalem Entsorgen und Wettbewerb durch den informellen Sektor

Illegale Entsorgung leitet weiterhin Material von formellen Anbietern ab und verursacht Reinigungskosten für lokale Behörden. England verzeichnete in den Jahren 2024–2025 1,26 Millionen Fälle von wildem Müllkippen, wobei ein erheblicher Anteil auf Straßen stattfand, und ein messbarer öffentlicher Sektoraufwand zur Beseitigung größerer Lasten, was die Wirtschaftlichkeit konformer Servicemodelle direkt untergräbt. Strafverfolgungsbehörden haben illegale Exporte unterbunden und zahlreiche nicht lizenzierte Standorte identifiziert, aber die Fallzahlen bleiben im Verhältnis zur Ermittlungskapazität hoch, was auf eine anhaltende Lücke hinweist, die Schattenaktivitäten aufrechthält. Abfallkriminalität ist auch eine makroökonomische Belastung, mit geschätzten jährlichen Kosten in Höhe von mehreren hundert Millionen Pfund im Vereinigten Königreich, die Investitionen in konforme Netzwerke untergraben und die formellen Erfassungsraten senken, wo billige, illegale Optionen bestehen. Der Markt für Sperrmüllentsorgungsdienste sieht sich höheren Kundenakquisitionskosten gegenüber, wenn die Durchsetzung inkonsistent ist, da Haushalte und Kleinunternehmen Bequemlichkeit und wahrgenommenes Risiko abwägen, wenn sie zwischen formellen und informellen Kanälen wählen. Da digitale Abfallverfolgung und gezielte Durchsetzung skalieren, können Leckverlustrisiken zurückgehen, aber kurzfristige Variabilität erschwert weiterhin Planung und Auslastung. Betreiberstrategien in exponierten Regionen hängen daher von enger Koordination mit Kommunen ab, um Kommunikation, Gebührenstrukturen und Servicefenster mit lokalen Durchsetzungsrhythmen in Einklang zu bringen.

Mangel an ausgebildeten Arbeitskräften und Spezialausrüstung

Fahrer- und Technikerlücken bleiben in den wichtigsten Märkten anhaltend, was die Zuverlässigkeit der Sammlung und die Betriebskosten beeinträchtigt. Branchendaten weisen auf eine wachsende Nachfrage nach Fahrern mit Führerschein der Klasse C, Dieseltechnikern und Schweißern bis 2026 hin, da die Belegschaft altert und konkurrierende Sektoren ähnliche Qualifikationen anziehen, was die Zeit bis zur Besetzung verlängert und den Schulungsaufwand für Betreiber erhöht. Spezialausrüstung und Sicherheitsprotokolle für den Umgang mit schweren oder gefährlichen Sperrmüllgegenständen erfordern zertifiziertes Personal, was die Kapazität auf Unternehmen mit etablierten Schulungsprogrammen konzentriert. Die Elektrifizierung von Flotten und die Einführung fortschrittlicher Sortier- und Überwachungssysteme erhöhen die Kompetenzanforderungen in Wartung und Betrieb und begünstigen größere Akteure mit strukturierten Weiterbildungsprogrammen. Der Markt für Sperrmüllentsorgungsdienste muss auch die Flottenverfügbarkeit und Teilelogistik für hochverschleißende Komponenten verwalten, insbesondere bei Verdichtern und Hubmechanismen, die bei Sperrmüllabholungen eingesetzt werden. Da Beschaffung zunehmend auf Sicherheitsaufzeichnungen und Schulungsnachweise verweist, können Unternehmen, die die Personalentwicklung systematisieren, ihre Wettbewerbsfähigkeit bei Ausschreibungen und die Routenproduktivität verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erfassungsmodell: On-Demand-Dienste gewinnen Marktanteile durch digitale Ermöglichung

Die Bordsteinerfassung entfiel im Jahr 2025 auf 49,21 % des Marktanteils für Sperrmüllentsorgung, da langjährige kommunale Vereinbarungen vorhersehbare, geplante Routen aufrechterhielten. On-Demand-Formate werden voraussichtlich schneller wachsen, mit einer CAGR von 6,71 % bis 2031, da app-basierte Terminplanung, durch das Internet der Dinge ermöglichte Routenoptimierung und elektrifizierte Flotten die Grenzkosten für Abholungen senken und Servicefenster verbessern. Die Investitionen von Republic Services in den Jahren 2025 und 2026 in elektrische Sammelfahrzeuge, Projekte zur Erzeugung erneuerbaren Erdgases und Polymerverarbeitung zeigen, wie nachgelagerte Integration die Sammlungsvolatilität ausgleichen und Serviceangebote bei kommunalen Ausschreibungen verbessern kann. SUEZs Einsatz von WasteConnect und AutoDiag zeigt, wie vernetzte Behälter, Live-Qualitätsüberwachung und Flussanalysen die Routendichte erhöhen und die Verunreinigung reduzieren können, was für Ad-hoc-Betriebe entscheidend ist. Diese Sperrmüllabholungen variieren stark in ihrer Zusammensetzung. Der Markt für Sperrmüllentsorgungsdienste konvergiert daher auf hybride Betriebe, die die Effizienz von Basisrouten mit flexibler Kapazität für Same-Day- oder Next-Day-Anfragen verbinden.

Die Richtlinien öffentlicher Zentren verstärken diese Hybridisierung. Das Gebiet Aix-Marseille-Provence überarbeitete 2025 die Zugangsregeln und Tageslimits für öffentliche Abgabestellen, um Dienste zu standardisieren und die Bewertung zu verbessern, wodurch Umleitungsziele vorangetrieben und die Belastung von Bordsteinsystemen während saisonaler Spitzen reduziert werden. In Deutschland ergänzen Projekte wie das kostenlose Sperrmüllabgabefenster für Einwohner in Oberhavel traditionelle Bordsteinabholungen und helfen, Mengen aus nicht genehmigten Kanälen umzuleiten, während Identitätsprüfungen und Wohnsitznachweise Schlupflöcher schließen, die zuvor professionelles Entsorgen ermöglichten. Lokale Dienstaktualisierungen, einschließlich Mengenbegrenzungen pro Abholung und separater Aufstellungsregeln, richten den Feldbetrieb weiterhin an den Verarbeitungsanforderungen aus und verbessern den Durchsatz an Umschlagstellen. Der Markt für Sperrmüllentsorgungsdienste profitiert, wenn Terminsysteme und Regeln für öffentliche Zentren gut kommuniziert werden, da sie verpasste Abholungen reduzieren, das Kundenerlebnis verbessern und die eingehende Qualität stabilisieren. Preissignale, die an Terminslots und Anreize außerhalb der Spitzenzeiten geknüpft sind, können die Nachfrage weiter glätten, wo es die Vorschriften erlauben, wodurch die Routenproduktivität und Anlagenauslastung verbessert werden.

Nach Quelle: Kommunale Beschaffung treibt das Wachstum des öffentlichen Sektors

Privathaushalte entfielen im Jahr 2025 auf 46,37 % der Marktgröße für Sperrmüllentsorgungsdienste, da Haushalte Möbel und Haushaltsgeräte in stetigem Tempo ersetzten und für übergroße Gegenstände auf formelle Abholungen angewiesen waren. Gewerbliche und industrielle Erzeuger richten sich nach Vor-Ort-Sortierregeln und separaten Sammlungsanforderungen in lokalen Verordnungen aus, was wiederkehrende Ströme von Paletten, Einbauten und Ausrüstung in vertraglich vereinbarte Abtransportvereinbarungen schafft. Kommunale und staatliche Quellen werden voraussichtlich mit einer CAGR von 6,47 % bis 2031 am schnellsten wachsen, da leistungsgebundene Verträge und Investitionen in intelligente Städte den Umfang und die Reichweite von Sperrmüllabholungen erweitern. Das Waterbeach-Netz für erneuerbare Energie in Cambridge veranschaulicht den Wandel des öffentlichen Sektors hin zu integrierten Energie- und Flottenlösungen, die zuverlässige Sammlungspläne unterstützen und die Lebenszykluskosten senken können. Der Fokus der Weltbank auf ergebnisbasierte Finanzierung für Abfallsysteme unterstreicht, wie Kommunen Zahlungen an Ergebnisse wie Umleitung und Gebührenrückgewinnung knüpfen und damit die Einführung app-basierter Terminplanung und digitaler Verfolgung für Sperrmülllasten fördern.

Lokale Vorschriften und Betriebsregeln lenken Mengen in formelle Kanäle. Französische Behörden formalisieren weiterhin den Zugang zu öffentlichen Abgabestellen, einschließlich Maßnahmen, die den professionellen Zugang in Zonen mit nahegelegenen privaten Alternativen einschränken und Spendenbereiche für die Wiederverwendung in Partnerschaft mit Gruppen der Sozialwirtschaft einrichten. Durchsetzungsmaßnahmen und Öffentlichkeitsarbeit rund um wildes Müllkippen halten den Druck auf informelle Wege aufrecht und ermutigen Einwohner, autorisierte Abholungen für übergroße Gegenstände zu buchen. Der Markt für Sperrmüllentsorgungsdienste profitiert, wenn lokale Regierungen Buchungsanforderungen, Mengenbegrenzungen und Dokumentationsnachweise für den Zugang zu öffentlichen Zentren standardisieren, was die Verwirrung für Haushalte reduziert und die Zuverlässigkeit der eingehenden Ströme erhöht. Für Betreiber verbessern transparente kommunale Leitfäden die Routenplanung, reduzieren Nicht-Sammlungsvorfälle durch Nichteinhaltung und unterstützen die Schulung von Außendienstteams, um Kundenerwartungen am Bordstein zu managen.

Nach Abfallart: Bauschutt entwickelt sich zur am schnellsten wachsenden Kategorie

Möbel und Polsterwaren führten im Jahr 2025 mit einem Marktanteil von 40,14 % am Markt für Sperrmüllentsorgungsdienste, da Haushalte und Büros während der Neukonfigurationen nach der Pandemie häufiger Sofas, Tische und Stühle austauschten. US-amerikanische Daten zu Möbelentsorgungen zeigen ein großes, steigendes Volumen, das stetige Abholströme für Sperrmüllgegenstände unterstützt und die Rolle von geplanten und On-Demand-Diensten für Gegenstände stärkt, die am Bordstein nicht in Behälter gefüllt werden können. Bau- und Abbruchabfälle werden voraussichtlich die schnellste CAGR von 6,23 % bis 2031 verzeichnen, da Genehmigungsbedingungen und separate Sammlungspflichten in den Kommunen zunehmen. Der Markt für Sperrmüllentsorgungsdienste passt sich an projektgebundene Abholungen und strengere Qualitätskontrollen an Umschlagstellen an, um Verunreinigungen zu reduzieren und den Durchsatz sicherzustellen. Das Genehmigungsregime SR2022 Nr. 3 in England legt klare Lager- und Durchsatzparameter an Umschlagstellen fest und erfordert regelmäßige Berichterstattung, was dokumentierte Übergaben und Vorsortierprotokolle zum zentralen Element des Servicedesigns macht. Frankreichs Netz von Abgabestellen zeigt, wie öffentliche Zugangsinfrastruktur in Kombination mit Deponieeinschränkungen erhebliche Mengen an Schutt und anderen sperrigen Fraktionen in formellen Kanälen halten kann.

Die Politikentwicklung erweitert selektive Abfallströme. Der aktualisierte EU-Rahmen stärkt die getrennte Sammlung von Textilien und Schuhen im Rahmen der erweiterten Herstellerverantwortung und lenkt Mittel in Richtung Sortierung und Wiederverwendung, was formelle Sammlungswege für Materialien vorschreibt, die häufig mit Sperrmüllabholungen verbunden sind. Haushaltsgeräte und andere weiße Ware werden weiterhin durch die Richtlinie über Elektro- und Elektronik-Altgeräte und Batterievorschriften geprägt, was häufigere getrennte Sammlungen und spezialisierte Entgiftungshandhabung veranlasst. Auf der Rohstoffseite können Betreiber mit integrierten Recyclinganlagen die Erlösvariabilität während Preistiefs abmildern, da nachgelagerte Polymer- und erneuerbare Erdgasanlagen margenunabhängige Absicherungen unabhängig von Sammlungsmengen bieten. In diesem Kontext können Auftragnehmer, die die Abholplanung mit den Regeln der Abgabestellen abstimmen und Dokumentationsstandards in den Feldbetrieb integrieren, das Ablehnungsrisiko reduzieren und einen stetigen Durchsatz aufrechterhalten. Der Markt für Sperrmüllentsorgungsdienste ist daher auf einen compliance-orientierten Ansatz ausgerichtet, der den Komfort der Haushalte mit den Qualitätsanforderungen der Verarbeitung in Einklang bringt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 35,70 % am Markt für Sperrmüllentsorgungsdienste, unterstützt durch stetigen Möbelumsatz und ausgereifte Maßnahmen zur erweiterten Herstellerverantwortung, die die Matratzen- und Möbelsammlung in mehreren Bundesstaaten subventionierten. Gemeldete Unternehmensinvestitionen in erneuerbare Erdgasprojekte, Polymere und Elektrifizierung in den Jahren 2025 und 2026 deuten auf einen anhaltenden Schwerpunkt auf Wertrückgewinnung hin, der geplante und On-Demand-Sperrmüllabholungen ergänzt. Da Kommunen die Qualitätserwartungen verschärfen und digitale Berichterstattung zu Bordsteinsystemen hinzufügen, können Betreiber mit integrierten nachgelagerten Anlagen sowohl bei Compliance als auch bei Wirtschaftlichkeit punkten. Der Markt für Sperrmüllentsorgungsdienste in Kanada und Mexiko navigiert ebenfalls Formalisierungstrends, obwohl informelle Aktivitäten aufgrund ungleichmäßiger Durchsetzungskapazität weiterhin ein Gegenwind sind. In dieser Region bleiben Routendichte und Verfügbarkeit von Arbeitskräften die entscheidenden Faktoren für die Sicherung mehrjähriger Verträge, insbesondere in großen Ballungsräumen mit saisonalen Sperrmüllspitzen.

Europas Politikharmonisierung gestaltet die Sammlungswirtschaft und -ausführung neu. Im Oktober 2025 trat die aktualisierte Abfallrahmenrichtlinie der EU in Kraft und schreibt die erweiterte Herstellerverantwortung für Textilien und Schuhe vor. Die Richtlinie betonte auch die getrennte Sammlung gefährlicher Materialien und setzte Ziele zur Reduzierung von Lebensmittelabfällen. Diese Änderungen erweiterten den Umfang der im Rahmen offizieller Programme verwalteten Materialien und erhöhten die Nachfrage nach rückverfolgbarer Routenführung und Sortierung. Frankreichs öffentliches Abgabestellennetz dient als ausgereiftes Modell dafür, wie Bürger und Auftragnehmer Sperrmüll in formelle Kanäle leiten, was den Einfluss von Deponieeinschränkungen und Programmgestaltung auf das Nutzerverhalten widerspiegelt. Englands Daten zu von lokalen Behörden gesammelten Abfällen und wildem Müllkippen unterstreichen die Bedeutung der Durchsetzung zum Schutz konformer Betreiber und zur Aufrechterhaltung des Fortschritts bei Umleitungszielen. Da die digitale Verfolgung bei grenzüberschreitenden Abfallversandregeln voranschreitet und die Mitgliedstaaten Textil-Systeme zur erweiterten Herstellerverantwortung operationalisieren, sehen Betreiber neue Logistikanforderungen, die diejenigen mit starker Systemintegration begünstigen. Der Markt für Sperrmüllentsorgungsdienste in Europa richtet daher die Routenplanung an den Zugangskontrollsystemen und Terminsystemen öffentlicher Zentren aus, um reibungslose Übergaben und zuverlässigen Durchsatz an Sortier- und Verwertungsstandorten sicherzustellen.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 6,52 % bis 2031 sein. Indiens nationales digitales Abfallverfolgungsprogramm und jüngste Aktualisierungen der Bau- und Abbruchvorschriften signalisieren einen Wandel hin zu formalisierter Verwertung und Rückverfolgbarkeit, was mehr Sperrmülllasten in regulierte Kanäle bringt. Da große Städte in der Region Bordstein- und Terminmodelle für übergroße Gegenstände skalieren, priorisieren politische Entscheidungsträger Qualitäts- und Sicherheitsstandards, die besser ausgebildete Besatzungen und modernisierte Flotten erfordern. In Südostasien und Teilen Afrikas wird die Verbesserung der Durchsetzung und öffentlichen Aufklärung eine Voraussetzung für die Reduzierung von Leckverlust in informelle Kanäle und die Erhöhung der Servicedurchdringung sein, insbesondere für Sperrmüll. Akademische Arbeiten in Subsahara-Afrika heben hervor, dass die Einhaltung von Vorschriften zur Haushaltssortierung von klarer Kommunikation und konsequenter Durchsetzung abhängt, die beide direkt die Weiterleitung speriger Fraktionen zur formellen Sammlung beeinflussen. Da Regierungen integrierte Systeme einführen und die Aufsicht verstärken, wird der Markt für Sperrmüllentsorgungsdienste von einer breiteren formellen Beteiligung und stabileren Verarbeitungsströmen profitieren.

Wettbewerbslandschaft

Der Markt für Sperrmüllentsorgungsdienste bleibt in Nordamerika und Westeuropa mäßig konzentriert, wobei große integrierte Unternehmen neben kommunalem Eigenbetrieb und einem langen Schwanz regionaler Transporteure in anderen Regionen konkurrieren. Der strategische Fokus hat sich auf Wertrückgewinnung und Compliance-Kapazität verlagert, wobei Betreiber Kapital in erneuerbare Erdgasprojekte, Polymere und Fähigkeiten zur Behandlung gefährlicher Abfälle investieren, um Sperrmüllabholungen zu ergänzen. Die Ergebnisse von Republic Services für 2025 und die Prognose für 2026 umfassten fortgesetzte Investitionen in elektrifizierte Flotten und nachgelagerte Verarbeitung, was das Unternehmen in die Lage versetzte, die Serviceökonomie und Compliance-Leistung bei kommunalen Ausschreibungen zu verbessern. Veolias GreenUp-Programm 2024–2027 lenkt Wachstumsinvestitionen in lokale Energie, Wassertechnologien und die Behandlung gefährlicher Abfälle, was einen vielschichtigen Ansatz für regulierte Materialien und Verwertungsinfrastruktur widerspiegelt. Der Markt für Sperrmüllentsorgungsdienste ist daher durch Betreiber definiert, die Sammlung, Sortierung und Verwertung integrieren können, während sie höhere Compliance-Schwellen erfüllen.

Technologie ist zentral für die Wettbewerbsdifferenzierung. SUEZs KI-gestützter AutoDiag-Einsatz in ausgewählten Sammelzentren zeigt, wie Echtzeitanalysen die Verunreinigung reduzieren und die Linienverfügbarkeit verbessern können, was direkt höhere Reinheit und Durchsatz in Einrichtungen unterstützt, die Sperrmüll verarbeiten. Digitale Routenoptimierung, vernetzte Behälter und kundenseitige Terminsysteme ermöglichen auch On-Demand-Modelle, die skalieren, ohne die Routendichte zu erodieren, was dazu beiträgt, Margen zu schützen, wenn Servicefenster enger werden. Auf der öffentlichen Seite zeigt Cambridges integriertes Energie- und Flottenprojekt, wie kommunale Betreiber erneuerbare Energie in Sammlungsoperationen einbetten können, was Kosten und Emissionen stabilisiert und gleichzeitig die Servicezuverlässigkeit aufrechterhält. Da Beschaffungsrahmen der Nachhaltigkeit, digitalen Rückverfolgbarkeit und Sicherheit mehr Gewicht beimessen, werden Bieter, die integrierte Lösungen präsentieren, weiterhin ihre Gewinnquoten verbessern.

Compliance und Politikausrichtung vergrößern die Lücke zwischen Marktführern und dem Rest. Die überarbeitete Abfallrahmenrichtlinie der EU legt einen klaren Weg für Textil-Systeme zur erweiterten Herstellerverantwortung und Vorsortierung vor dem Versand fest und schafft neue Logistik- und Berichterstattungsanforderungen für sperrige Fraktionen, die häufig in Wohn- und institutionellen Umgebungen anfallen. Betreiber, die die Verwahrkette vom Bordstein bis zur Verarbeitung dokumentieren, können sich mit diesen Regeln zu geringeren Grenzkosten in Einklang bringen als Wettbewerber, die Systeme unter Termindruck nachrüsten. In diesem Umfeld sind Investitionen in Mitarbeiterschulung, Sicherheitsstandards und digitale Aufzeichnungsführung nicht optional, sondern grundlegend für das Wachstum. Der Markt für Sperrmüllentsorgungsdienste konsolidiert sich daher um Fähigkeiten, die transparente, hochwertige Dienste liefern und gleichzeitig zurückgewonnene Materialien über mehrere Absatzwege monetarisieren.

Marktführer für Sperrmüllentsorgungsdienste

Waste Management, Inc.

Republic Services, Inc.

Veolia Environnement S.A.

SUEZ S.A.

Biffa plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Republic Services meldete einen Umsatz von 16,591 Milliarden USD für 2025 (+3,5 %) und einen bereinigten freien Cashflow von 2,43 Milliarden USD (+11,5 %). Das Unternehmen investierte über 1 Milliarde USD in Akquisitionen und schloss neun Projekte zur Erzeugung erneuerbaren Erdgases ab. Für 2026 prognostiziert es einen Umsatz von 17,05–17,15 Milliarden USD und hat 1 Milliarde USD für Fusionen und Übernahmen eingeplant.

- Januar 2026: Der Stadtrat Cambridge legte den Grundstein für das 6,1 Millionen GBP teure Waterbeach-Netz für erneuerbare Energie, das eine 1-MW-Solaranlage mit Batteriespeicher und 36 Ladepunkten für Elektrofahrzeuge kombiniert, um bis 2027 18 elektrische Müllfahrzeuge zu betreiben, mit dem Ziel, 59 % des Depotenergiebedarf aus erneuerbaren Quellen zu decken, einen Nettobiodiversitätsgewinn von >40 % zu erzielen und die Kohlenstoffemissionen der Abfallflotte zu reduzieren, mit einer Amortisation durch kostenlose saubere Energie innerhalb von 15 Jahren.

- Februar 2025: SUEZ lancierte AutoDiag®, Frankreichs erstes KI-gestütztes Werkzeug zur Überwachung der Abfallqualität, das Abfälle in Echtzeit in 36 Zentren analysiert. Auf dem KI-Gipfel (10.–11. Februar 2025) ausgezeichnet, reduziert es die Fehlerquoten um 20–30 % und verbessert die Reinheit von Papier-, Karton- und Kunststofffolienströmen.

Umfang des globalen Marktberichts für Sperrmüllentsorgungsdienste

Der Markt für Sperrmüllentsorgungsdienste umfasst spezialisierte Abfallbewirtschaftungsdienste, die darauf ausgelegt sind, übergroße, schwere oder nicht in Behälter füllbare Gegenstände wie Möbel, Haushaltsgeräte, Matratzen, Teppiche und große Haushaltsgegenstände zu sammeln, zu transportieren und zu entsorgen, die die Kapazität und Handhabungsfähigkeiten regulärer Systeme zur Sammlung von kommunalem Siedlungsabfall (MSW) überschreiten. Dieser Markt umfasst On-Demand-Abholservices, geplante Bordsteinsammlungsprogramme, Abgabestellen und vertraglich vereinbarte kommunale Dienste, die spezialisierte Fahrzeuge, Ausrüstung und ausgebildetes Personal einsetzen, um Abfallströme zu verwalten, die alternative Sammlungs-, Verarbeitungs- und Entsorgungsmethoden erfordern.

Der Bericht über den Markt für Sperrmüllentsorgungsdienste ist segmentiert nach Abfallart (Möbel & Polsterwaren, Metall- & Schrottartikel, Weiße Ware/Haushaltsgeräte, Bau & Abbruch, Sonstige), Quelle (Privathaushalte, Gewerbe, Industrie, Kommunal/Staat, Sonstige), Erfassungsmodell (Bordsteinerfassung, On-Demand, Hybrid, Vertraglich vereinbartes B2B, Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (Milliarden USD) angegeben.

| Bordsteinerfassung |

| On-Demand |

| Hybrid |

| Vertraglich vereinbartes B2B |

| Sonstige |

| Privathaushalte |

| Gewerbe |

| Industrie |

| Kommunal/Staat |

| Sonstige (Religiöse Einrichtungen, Temporäre Katastrophenhilfslager, Film-/TV-Produktionssets) |

| Möbel und Polsterwaren |

| Metall- und Schrottartikel |

| Weiße Ware/Haushaltsgeräte |

| Bau und Abbruch |

| Sonstige (Veranstaltungsspezifische Abfälle, Biomedizinische/Institutionelle Abfälle) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Erfassungsmodell | Bordsteinerfassung | |

| On-Demand | ||

| Hybrid | ||

| Vertraglich vereinbartes B2B | ||

| Sonstige | ||

| Nach Quelle | Privathaushalte | |

| Gewerbe | ||

| Industrie | ||

| Kommunal/Staat | ||

| Sonstige (Religiöse Einrichtungen, Temporäre Katastrophenhilfslager, Film-/TV-Produktionssets) | ||

| Nach Abfallart | Möbel und Polsterwaren | |

| Metall- und Schrottartikel | ||

| Weiße Ware/Haushaltsgeräte | ||

| Bau und Abbruch | ||

| Sonstige (Veranstaltungsspezifische Abfälle, Biomedizinische/Institutionelle Abfälle) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sperrmüllentsorgungsdienste derzeit und wie ist sein Ausblick?

Die Marktgröße für Sperrmüllentsorgungsdienste betrug im Jahr 2025 28,3 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 40,7 Milliarden USD erreichen, mit einer CAGR von 6,1 % über 2026–2031.

Welche Segmente führen das Wachstum im Markt für Sperrmüllentsorgungsdienste an?

Bau- und Abbruchabfälle sind die am schnellsten wachsende Abfallart mit einer CAGR von 6,23 %; kommunale und staatliche Quellen führen das Wachstum mit 6,47 % an; und On-Demand-Dienste werden voraussichtlich mit einer CAGR von 6,71 % expandieren.

Welche Region führt und welche wächst am schnellsten im Markt für Sperrmüllentsorgungsdienste?

Nordamerika führte im Jahr 2025 mit 35,70 %, während Asien-Pazifik voraussichtlich die schnellste CAGR von 6,52 % bis 2031 verzeichnen wird.

Wie beeinflussen Vorschriften den Markt für Sperrmüllentsorgungsdienste?

Die überarbeitete Abfallrahmenrichtlinie der Europäischen Union, die verstärkte Durchsetzung im Vereinigten Königreich und Indiens nationale Verfolgungsinitiativen erhöhen die Anforderungen an Rückverfolgbarkeit und Verwertung und begünstigen konforme, digital befähigte Betreiber.

Welche Technologien verbessern die Leistung im Markt für Sperrmüllentsorgungsdienste?

KI-gestützte Sortierung und Überwachung, vernetzte Behälter, Routenoptimierung und Flottenelektrifizierung verbessern die Reinheit, senken die Kosten und ermöglichen zuverlässige On-Demand-Abholungen.

Was sind die wichtigsten Herausforderungen, mit denen der Markt für Sperrmüllentsorgungsdienste heute konfrontiert ist?

Anhaltende illegale Entsorgung und Arbeitskräftemangel bei Fahrern und Technikern belasten Margen und Zuverlässigkeit, was die Koordination der Durchsetzung und Schulungsprogramme für eine nachhaltige Leistung entscheidend macht.

Seite zuletzt aktualisiert am: