Marktgröße und Marktanteil der Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

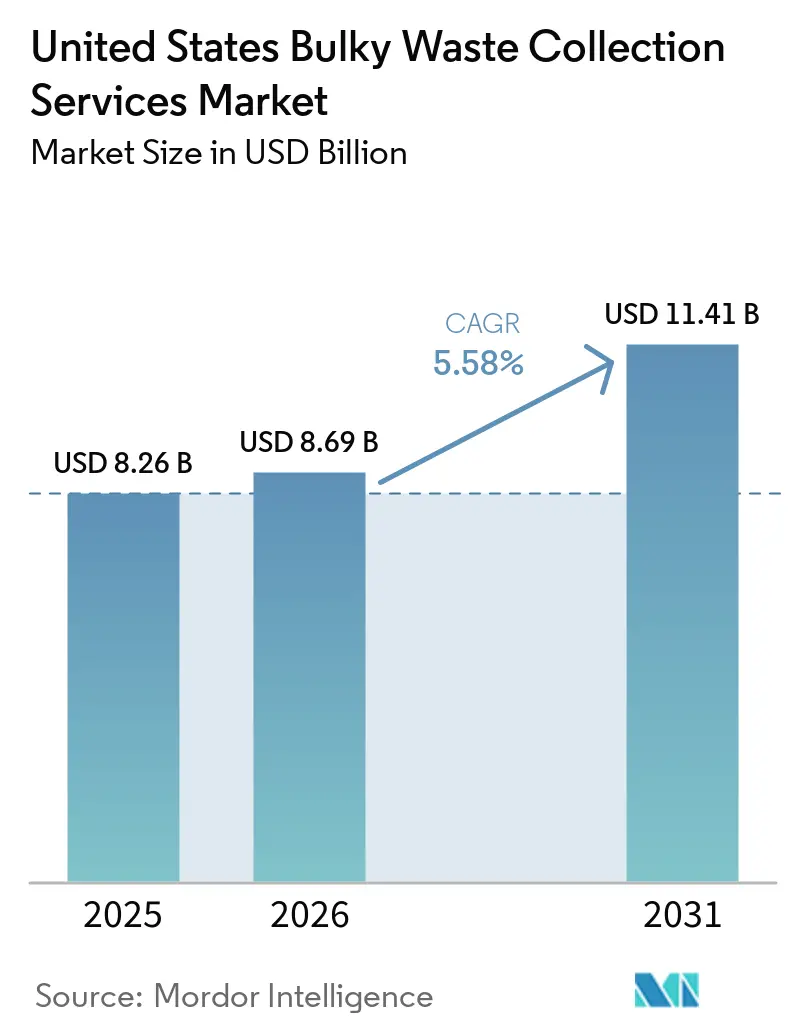

| Marktgröße im Basisjahr (2025) | 8.26 Milliarden US-Dollar |

| Marktgröße (2026) | 8.69 Milliarden US-Dollar |

| Marktgröße (2031) | 11.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße der Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten wurde im Jahr 2025 auf 8,26 Milliarden USD geschätzt und soll von 8,69 Milliarden USD im Jahr 2026 auf 11,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,58 % während des Prognosezeitraums (2026-2031).

Der Wachstumsausblick ist stabil und spiegelt eine operative Verlagerung hin zur Abholung auf Abruf, strengere kommunale Vorschriften zur Bordsteinablage und wiederkehrende Katastrophenschutzbedürfnisse wider, die episodische Anstiege der Schuttmengen erzeugen. Wettbewerbsstrategien konzentrieren sich auf die Internalisierung der Entsorgung, bei der integrierte Entsorger ihre Margen durch den Einsatz eigener Deponien und die Übertragung von Vermögenswerten schützen. Gleichzeitig erhöhen digitale Buchungen und Abholungen am selben Tag die Zahlungsbereitschaft der Verbraucher. Kommunen erneuern Konzessionsverträge mit größeren Betreibern, die Abholung, Transfer und Entsorgung unter einem einzigen Vertrag bündeln können, unterstützt durch verbesserte Routenoptimierung und kundenorientierte Apps. Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten profitiert auch von einer höheren Dichte an Mehrfamilienwohnungen in Wachstumskorridoren, was die Häufigkeit des Möbelwechsels und der Entsorgungsereignisse beim Einzug erhöht. Die Integration der Betreiber in Notfallprotokolle zur Schuttbeseitigung erweitert die bedienbare Basis, indem Programme auf Kreisebene mit skalierbaren privaten Fahrzeugflotten verknüpft werden.

Wichtigste Erkenntnisse des Berichts

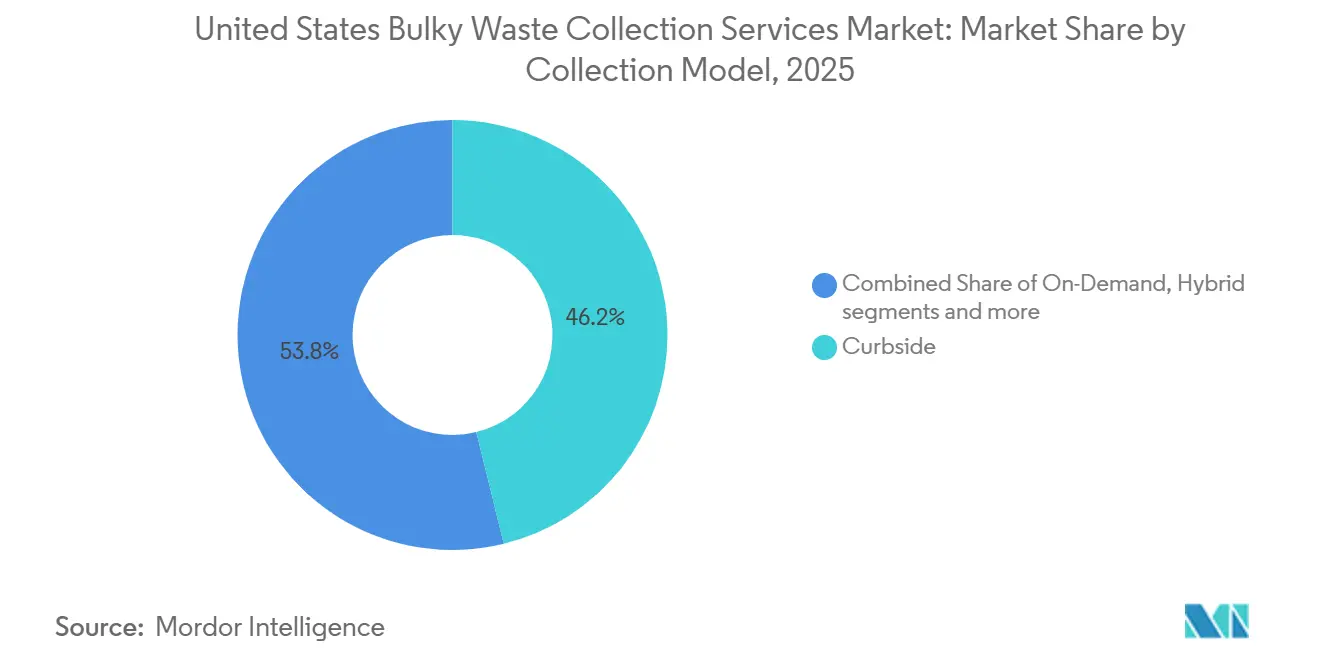

- Nach Erfassungsmodell führte die Bordsteinabholung mit einem Marktanteil von 46,21 % am Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten im Jahr 2025. Das Segment der Abholung auf Abruf entwickelte sich zum am schnellsten wachsenden Segment mit einer CAGR von 6,34 % bis 2031.

- Nach Quelle entfielen auf Privathaushalte 60,12 % der Marktgröße der Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten im Jahr 2025, und das Segment expandiert mit einer CAGR von 5,92 % bis 2031.

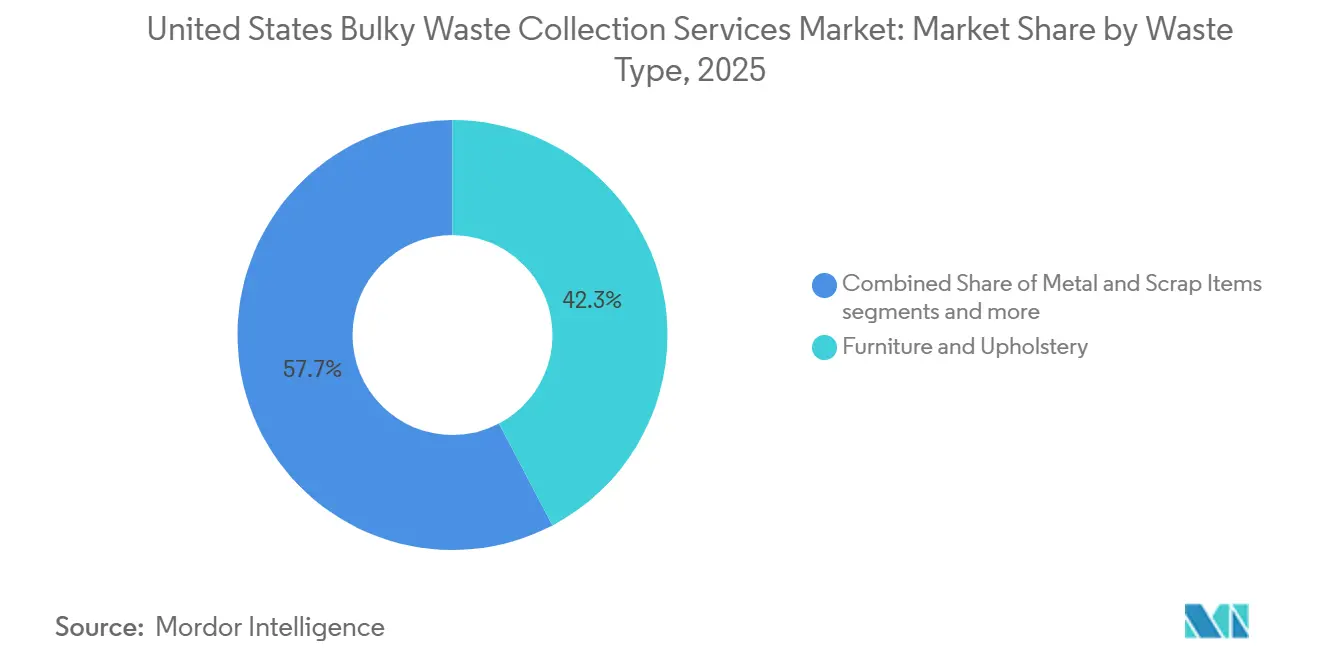

- Nach Abfallart erfassten Möbel & Polsterwaren im Jahr 2025 einen Anteil von 42,31 % und sind das am schnellsten wachsende Segment mit einer CAGR von 6,74 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom im Mehrfamilienhaussegment in den Sunbelt-Staaten | +1.2% | Texas-Dreieck, Metropolregion Phoenix, Metropolregion Atlanta, Metropolregion Charlotte | Mittelfristig (2-4 Jahre) |

| Durchsetzung von Hausbesitzervereinssatzungen und Beschränkungen der Bordsteinablage | +0.8% | National, konzentriert in geplanten Gemeinschaften in Arizona, Nevada, Florida und Texas | Kurzfristig (≤ 2 Jahre) |

| Wiederkehrende Zyklen der Katastrophenwiederherstellung nach Hurrikanen und Waldbränden | +0.9% | Golfküste und Atlantikküste, Waldbrandzonen in Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Erneuerung kommunaler Konzessionsverträge zugunsten integrierter Dienstleister | +0.7% | National, mit Schwerpunkt in Regionen mit eingeschränkter Deponiekapazität | Langfristig (≥ 4 Jahre) |

| Beschleunigung der Ersatzzyklen von „Fast Furniture” im E-Commerce | +1.3% | National, am stärksten in dicht besiedelten Metropolen mit letzter Meile | Mittelfristig (2-4 Jahre) |

| Franchising der Sperrmüllentsorgung und Konsolidierung durch Private Equity | +0.6% | National, am stärksten in sekundären Metropolregionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom im Mehrfamilienhaussegment in den Sunbelt-Staaten

Hochverdichtete Mehrfamilienprojekte erhöhen den Möbelwechsel und die Entsorgungsereignisse beim Einzug, was zu mehr Abholungen auf Abruf und Containeranfragen für Immobilienverwalter führt. Neue Entwicklungen nutzen häufig zentralisierte Einhausungen, die übergroße Gegenstände einschränken und eine geplante oder App-basierte Abholung anstelle einer unkoordinierten Bordsteinablage fördern. Mindestservicestandards in großen Wohnanlagen bevorzugen Betreiber, die schnell reagieren und digitale Bestätigungen für Bewohner und Vermietungsbüros bereitstellen können. Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten profitiert, da sich diese Gemeinschaften in Metropolregionen mit anhaltendem Zuzug und aktiven Baupipelines konzentrieren. Der daraus resultierende Anstieg der Servicenachfrage erhöht die Routendichte und reduziert die Leerfahrtenzeit für private Fahrzeugflotten, was eine stabile Preisgestaltung über mehrjährige Zeiträume unterstützt.

Durchsetzung von Hausbesitzervereinssatzungen und Beschränkungen der Bordsteinablage

Hausbesitzervereinigungen schränken die Ablage von Sperrmüll häufig auf enge Zeitfenster ein und verhängen Bußgelder bei Verstößen, was die Bewohner dazu veranlasst, Abholungen am selben oder nächsten Tag über digitale Kanäle zu buchen. Dieses Muster ist am deutlichsten in geplanten Gemeinschaften sichtbar, wo Designstandards Bordsteinhaufen entmutigen und Vereinsregeln gelegentliche kommunale Abholungen in wiederkehrende private Aufträge umwandeln. Infolgedessen expandieren Entsorger auf Abruf in gezielte Postleitzahlgebiete mit hoher Durchdringung von Hausbesitzervereinigungen und klaren Anforderungen für Abholungen abseits der Straße. Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten wächst, da Haushalte die Kosten eines Bußgeldes und einer Lkw-Miete gegen den Komfort eines geplanten Garage-zu-Lkw-Services abwägen. Das Durchsetzungsumfeld stimmt die Anreize von Bewohnern, Vereinsvorständen und Entsorgern aufeinander ab, um kurze Servicefenster einzuhalten und gleichzeitig transparente Preisgestaltung anzubieten.

Wiederkehrende Zyklen der Katastrophenwiederherstellung nach Hurrikanen und Waldbränden

Wiederkehrende Stürme und Waldbrände erzeugen Schuttspitzen, die eine schnelle Mobilisierung, Zwischenlagerung und endgültige Entsorgung erfordern, was die Nachfrage nach Sperrmüllabholung, Containern und Transferkapazitäten erhöht. FEMA-Schuttbeseitigungseinsätze und Notfallprogramme auf Kreisebene koordinieren sich mit privaten Auftragnehmern, was die Mengen und Betriebsstunden während der Wiederherstellungsphase erhöht. Diese Einsätze stützen sich auf mehrkategorige Sortierprozesse und Erstattungsrahmen, die Bereitschaft und Sicherheitskonformität belohnen. Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten erlebt diese Spitzen als vorhersehbare saisonale Muster, insbesondere entlang von Sturmkorridoren und in brandfährdeten Kreisen. Betreiber mit bestehenden kommunalen Verträgen, Sicherheitsschulungen und skalierbaren Fahrzeugflotten sind besser positioniert, um Aufträge zu sichern, wenn Notfallarbeiten beginnen.[1]Bundesbehörde für Katastrophenschutz, "Beseitigung von Hurrikanschutt hat Priorität für die Erholung Floridas," FEMA, fema.gov

Erneuerung kommunaler Konzessionsverträge zugunsten integrierter Dienstleister

Städte mit eingeschränkter Deponiekapazität bevorzugen Bieter, die Entsorgungs- und Transferanlagen kontrollieren, was das Risiko von Spotgebühren und Vertragsunterbrechungen reduziert. Die Vertragsbereiche werden erweitert, um On-Call-Module für die Sperrmüllabholung einzuschließen, die Ad-hoc-Abholungen in einen einheitlichen Serviceplan für Bewohner integrieren. Größere Betreiber können Abholung, Transfer, Entsorgung und Technologie-Upgrades wie Kundenportale und Routenoptimierung bündeln und dadurch die Gesamtsystemkosten senken. Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten gewinnt an Planbarkeit, da diese Erneuerungen die Reaktionszeiten für Sperrmüll und die Datenberichterstattung in den Stadtteilen standardisieren. Globale Marktführer demonstrieren das Modell, indem sie kommunale Portfolios erweitern und in integrierte Infrastruktur investieren, die Mehrdienstleistungsverträge unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Epidemie der illegalen Entsorgung auf Bundes- und ländlichen öffentlichen Flächen | -0.4% | Westliche Bundesstaaten mit ausgedehnten Flächen des Büros für Landverwaltung | Mittelfristig (2-4 Jahre) |

| Arbeitskräftemangel und steigende Versicherungskosten für die manuelle Abholung | -0.7% | National, am schwerwiegendsten in angespannten Arbeitsmärkten | Kurzfristig (≤ 2 Jahre) |

| Lücken in der bundesstaatlichen Matratzenrecycling-Infrastruktur | -0.5% | 46 Bundesstaaten ohne Programme zur erweiterten Herstellerverantwortung, akut in bevölkerungsreichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Sättigung der Kapazitäten von Spendencentern nach der Pandemie | -0.3% | Städtische und vorstädtische Korridore mit großen Secondhand-Betrieben | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Epidemie der illegalen Entsorgung auf Bundes- und ländlichen öffentlichen Flächen

Illegale Entsorgung auf öffentlichen Flächen leitet Mittel für Reinigungsarbeiten um und schwächt die Serviceausweitung in ländlichen Kreisen, insbesondere dort, wo die Entfernungen zu genehmigten Standorten groß sind. Reinigungsarbeiten reichen von bescheidenen Bemühungen bis hin zu komplexen Projekten mit Gefahrstoffen, was Kosten und Zeitpläne in die Höhe treiben kann. Die Sichtbarkeit von Entsorgungsplätzen zieht dann mehr Täter an, was den Immobilienwert mindert und den Durchsetzungsbedarf erhöht. Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten verliert meldepflichtiges Volumen, wenn Material formelle Kanäle umgeht und auf Bundesflächen landet. Bundesbehörden und Städte dokumentieren anhaltende Kosten, was den Wert zugänglicher legaler Optionen und der Aufklärung der Bewohner unterstreicht.

Arbeitskräftemangel und steigende Versicherungskosten für die manuelle Abholung

Betreiber sehen sich einem eingeschränkten Pool an gewerblichen Fahrern und Mechanikern gegenüber, was die Routenabdeckung einschränkt und die Überstundenkosten erhöht. Branchenverbände haben sich für eine stärkere Förderung der Personalentwicklung und Ausbildungsunterstützung ausgesprochen, um den kurzfristigen Einstellungsbedarf zu decken. Höhere Schadenshöhen und ein geringeres Trägerinteresse erhöhen den Druck auf die Versicherungsbudgets, insbesondere für Fahrzeugflotten, die manuelle Hebevorgänge und Abholungen in Wohngebieten durchführen. Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten muss diese Kosten durch Preisgestaltung und Vertragsstrukturen auffangen, die betriebliche Sicherheit und Termintreue belohnen. Wo Arbeitskräfte knapp sind, haben größere Betreiber mit Schulungsprogrammen und Sicherheitstechnologie einen Vorteil bei kommunalen Ausschreibungen und privaten Aufträgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erfassungsmodell: Bordsteinabholung dominiert die Marktnachfrage

Im Jahr 2025 erfasste die Bordsteinabholung einen Marktanteil von 46,21 %, was auf ihr strukturiertes Modell zurückzuführen ist, das vorhersehbare Abholpläne, klare Ablagerichtlinien und zuverlässigen Service sowohl für Bewohner als auch für Immobilienverwalter verspricht. Dieses Segment profitiert von Hausbesitzervereinssatzungen und kommunalen Rahmenbedingungen, die die Abfallablage und die Bordsteinabholprozesse standardisieren. Regionen mit dedizierten Routen für Sperrmüll und angemessenen Budgetzuweisungen haben kommunale Bordsteinprogramme weitgehend übernommen und sorgen für einen konsistenten Service. Große Akteure wie Waste Management Inc. und Republic Services stärken die Bordsteinabholbetriebe durch den Fokus auf Routenoptimierung und Integration mit Entsorgungsdienstleistungen. Zusammenfassend lässt sich sagen, dass die Bordsteinabholung ein Eckpfeiler des Marktes für Sperrmüllentsorgung in den Vereinigten Staaten ist, insbesondere in gut organisierten städtischen und vorstädtischen Gebieten.

Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten für die Abholung auf Abruf soll bis 2031 mit einer CAGR von 6,34 % wachsen, was die Skalierung von Mehrwagen-Franchises und Gewinne bei der Routendichte in Wachstumskorridoren unterstützt. Diese Muster vergrößern die adressierbare Basis für integrierte Entsorger und Franchisenetzwerke, die über zentralisierte Disposition und mobile Fahrertools koordinieren.[2]Junk Rescue, "Hausbesitzervereinssatzungen für Sperrmüll und Schrottabholung verstehen," Junk Rescue, junkrescueaz.comDas Wachstum bei der Abholung auf Abruf wird durch Notfallprotokolle der Kreise und saisonale Ereignisse weiter gestärkt, die einen schnellen Einsatz zusätzlicher Lkw, Besatzungen und Container erfordern. Hybridmodelle, die geplante Sperrmülltage mit Abholungen auf Abruf kombinieren, sprechen vorstädtische Kommunen an, obwohl die Einführung in Gebieten mit knappem Budget schrittweise bleibt. Vertraglich vereinbarte B2B-Vereinbarungen mit Mehrfamilienwohnanlagen und Betreibern von Senioreneinrichtungen bieten eine stabile Basis, wachsen jedoch aufgrund längerer Vertragszyklen langsamer als die Abholung auf Abruf im Einzelhandel.

Privathaushalte führen beim Anteil, da Dichte und Fluktuation die Mengen steigern

Privathaushaltliche Quellen machten im Jahr 2025 60,12 % aus, was auf höhere Ein- und Auszugsaktivitäten, Möbelwechsel und durch Hausbesitzervereinigungen getriebene Compliance für sichtbare Bordsteinablage zurückzuführen ist. Das Segment erfasst episodische Spitzen aus Sturm- und Waldbranderholungen, wenn die Schuttbeseitigung unter Notfallprogrammen zur dringenden Priorität wird. Diese Programme koordinieren sich mit privaten Auftragnehmern und erweitern Servicezeiten und Routenabdeckung, um Stadtteile zu räumen und den normalen Betrieb wiederherzustellen. Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten profitiert von vorhersehbaren Jahreszyklen, die Besatzungen, Container und Zwischenlagerplätze für kurze Mobilisierungen und mehrwöchige Reinigungsarbeiten aufeinander abstimmen. Mehrfamilienwohnanlagen treiben auch wiederkehrende Kleinmengenabholungen an, die gut zu Buchungen auf Abruf und schnellen Lkw-Einsätzen passen.

Gewerbliche und kommunale Quellen bleiben in Stadtzentren und öffentlichen Einrichtungen wichtig, wo geplante Renovierungen und periodische Reinigungen nach festen Zeitplänen stattfinden. Industrielle Quellen wachsen mit der Expansion von Fertigung und Logistik, obwohl ihr Anteil kleiner und an Projektzeitpläne gebunden ist. Die Marktgröße der Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten für privathaushaltliche Quellen soll bis 2031 mit einer CAGR von 5,92 % wachsen und die Flottenauslastung auf vorstädtischen und städtischen Routen aufrechterhalten. Die Integration mit digitaler Disposition und Kundenmitteilungen verbessert das Bewohnererlebnis und reduziert verpasste Abholungen, während eigene Entsorgungsanlagen die Margen in kapazitätsbeschränkten Regionen schützen. Diese Merkmale helfen Betreibern, vorhersehbare privathaushaltliche Grundlasten mit variablen Katastrophenschutzeinsätzen in Einklang zu bringen.

Nach Abfallart: Möbel und Polsterwaren führen bei Anteil und Wachstum, da Ersatzzyklen kürzer werden

Möbel & Polsterwaren erfassten im Jahr 2025 einen Anteil von 42,31 % und sind das am schnellsten wachsende Segment mit einer CAGR von 6,74 % bis 2031, unterstützt durch kürzere Ersatzzyklen und Liefermodelle, die Kauf und Rückgabe vereinfachen. Spendenkanäle stoßen in dicht besiedelten Metropolen an Kapazitätsgrenzen, was dazu führt, dass ein höherer Anteil der gesammelten Möbel auf Deponien landet, wenn die Gegenstände nicht für die Wiederverwendung geeignet sind. Betreiber mit Lagerhaltung können für die Materialrückgewinnung und gemeinnützige Partner triagieren, aber Qualitäts- und Handhabungskosten begrenzen die Umleitungen im großen Maßstab weiterhin. Der Marktanteil der Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten für Möbel & Polsterwaren bleibt der größte innerhalb der Abfallarten, gestützt durch wiederkehrende Haushaltsaktualisierungen und umzugsbedingte Entsorgungen. Diese Eigenschaften erhöhen die durchschnittlichen Auftragswerte aufgrund der Hebekomplexität und der Artikelgröße im Vergleich zu anderen Materialien.

Weiße Ware und Bau- und Abbruchabfälle halten ein bedeutendes Volumen aufrecht, wobei Geräteabholungen an Ersatzzyklen und rabattgetriebene Upgrades gebunden sind. Kommunale Vertragsbereiche umfassen zunehmend On-Call-Optionen für Sofas und Geräte, die Ad-hoc-Anfragen in Basisserviceniveaus für Bewohner kanalisieren. Die Zuweisung der Marktgröße der Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten zu Möbeln & Polsterwaren stimmt mit der Sammlungsökonomie überein, die Betreiber für Lkw-Konfiguration, Besatzungssicherheit und ordnungsgemäße Handhabung belohnt. Integrierte Entsorger mit Transferstationen und Deponiekapazität können die Kippgebühren internalisieren, während spezialisierte Franchisemarken sich auf schnelle Reaktion und Kundenservice in Wohngebieten konzentrieren. Das Gleichgewicht aus Geschwindigkeit, Sicherheit und Umleitungspotenzial wird die Margenstrukturen innerhalb dieser Abfallart über den Prognosezeitraum hinweg bestimmen.

Geografische Analyse

Der Süden hält den größten Anteil am Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten aufgrund des starken Bevölkerungswachstums, der aktiven Mehrfamilienentwicklung und der wiederkehrenden Schuttspitzen in der Hurrikansaison. Modelle auf Abruf expandieren in geplanten Gemeinschaften in Texas und Florida, wo die Durchsetzung von Satzungen die Zeitfenster für die Bordsteinablage einschränkt und Garage-zu-Lkw-Abholungen fördert. Notfallschuttbeseitigungsprogramme intensivieren die Aktivität während der Wiederherstellungsperioden, was die Containernachfrage und den temporären Zwischenlagerungsbedarf für Sperrmüll aus Haushalten erhöht. Städte und Kreise bevorzugen Servicepartner mit Entsorgungszugang und Sicherheitsprogrammen, die während der Spitzenwochen skalieren können, was integrierten Betreibern zugute kommt. Diese Kräfte kombinieren sich, um die Basismengen zu steigern und den adressierbaren Fußabdruck des Marktes für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten in Wachstumskorridoren zu erweitern.

Der Westen zeigt eine erhöhte Nachfrage, die mit der Waldbranderholung und der städtischen Dichte in großen Küstenmetropolen zusammenhängt. Kreise mit wiederkehrenden Brandsaisons erfordern schnelle Mobilisierung, Gefahrstoffhandhabung und koordinierte Zwischenlagerung, die erfahrene Auftragnehmer belohnen. Deponiezugang, Transferkapazität und technisch entwickelte Sicherheitsprotokolle sind entscheidend bei Ausschreibungen und Auftragserteilungen. Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten wächst in diesen Gebieten, da lokale Regierungen On-Call-Sperrmüllabholservices einführen und die Haushaltsabdeckung durch App-basierte Anfragen erweitern. Das Modell reduziert illegale Bordsteinablage und unterstützt die Lebensqualitätsziele der Stadtteile im normalen Betrieb, während es die Kapazität für außerordentliche Ereignisse beibehält.

Der Nordosten und der Mittlere Westen tragen eine bedeutende Basis für kommunale und gewerbliche Verträge bei, wobei wettbewerbsfähige Erneuerungen Entsorgungseigentümer bevorzugen, die langfristige Kippgebühren sicherstellen können. Die städtische Dichte hält stetige Bordsteinmengen aufrecht und erfordert konsistente Besatzungssicherheit und vorhersehbare Routenführung. Sekundäre Metropolregionen im Mittleren Westen ziehen Franchise-Expansionen an, wo Grundstückskosten und Genehmigungszeitpläne schnelle Eröffnungen unterstützen. Ländliche Korridore im Mountain West kämpfen weiterhin mit illegaler Entsorgung auf öffentlichen Flächen, was auf eine ungedeckte Nachfrage nach zugänglicher, erschwinglicher Abholung in abgelegenen Gebieten hinweist. Diese Bedingungen prägen lokalisierte Strategien innerhalb des Marktes für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten, da Betreiber Serviceniveaus an regionale Bedürfnisse anpassen.[3]Büro für Landverwaltung, "Öffentliche Flächen Wyomings vor illegaler Entsorgung schützen," US-Innenministerium, blm.gov

Wettbewerbslandschaft

Der Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten ist mäßig fragmentiert, mit einigen wenigen großen integrierten Entsorgern mit starken Entsorgungsanlagen neben einer breiten Basis regionaler Betreiber, Franchisenetzwerke und unabhängiger Dienstleister. Das Wettbewerbsfeld im Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten ist aufgeteilt zwischen integrierten Entsorgern mit Entsorgungsanlagen und einer großen Anzahl von Franchisemarken und unabhängigen Anbietern. Die Internalisierung der Entsorgung bietet einen Kostenvorteil, indem Drittanbieter-Kippgebühren vermieden werden, und stabilisiert die Margen in kapazitätsbeschränkten Regionen. Integrierte Akteure haben sich in Wachstumsmärkten durch Akquisitionen ausgeweitet, die Routen verdichten und zusätzliche Transfer- und Deponiekapazitäten einbringen. Franchisenetzwerke konkurrieren auf der Grundlage von Reaktionsfähigkeit, Transparenz und Kundenservice, mit zentralisierter Buchung und Disposition, die Abholungen am selben Tag ermöglichen. Diese Unterschiede haben sich verringert, da integrierte Entsorger verbraucherorientierte Portale einführen und Pilotprojekte für Abholservices auf Abruf starten, um die Wohnraumnachfrage zu erfüllen.

Strategische Schritte gestalten weiterhin regionale Positionen um. GFL schloss eine große Plattformakquisition mit Schwerpunkt auf Industrie- und Kommunalabfall ab und fügte Standorte, Lkw und Entsorgungsanlagen hinzu, die die Internalisierung und den operativen Hebel verbessern. In Texas erweiterte eine Tuck-in-Akquisition die Präsenz von GFL im Wachstumsdreieck des Bundesstaates, wobei das übernommene Führungsteam zur Aufrechterhaltung der Kontinuität beibehalten wurde. Casella erweiterte seinen Fußabdruck in Neuengland durch die Übernahme von Star Waste Systems und fügte Kapazitäten für die Verarbeitung von Wohn-, Gewerbe- und Bau- und Abbruchabfällen über mehrere Einrichtungen hinzu, die die Routendichte und den Entsorgungszugang unterstützen. Diese Transaktionen unterstreichen die Rolle integrierter Netzwerke innerhalb des Marktes für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten und heben die Prämie auf die Anlagenkontrolle hervor.

Globale Marktführer erweitern auch Spezialfähigkeiten, die für kommunale und institutionelle Verträge relevant sind. Veolias Vereinbarung zur Übernahme von Clean Earth erweitert seine Fähigkeiten zur Behandlung von Gefahrstoffen und zur PFAS-Verwaltung, was für öffentliche Verträge mit komplexen Materialien wichtig sein kann. Der Bundesdienstleistungsarm von Veolia sicherte sich ein fünfjähriges Bestellfahrzeug des Energieministeriums für die Behandlung spezifischer Kategorien von schwach radioaktivem Abfall und stärkte damit seine technische Tiefe zur Unterstützung komplexer Reinigungsaufgaben. Im Vereinigten Königreich meldeten Veolia und SUEZ bedeutende kommunale Erneuerungen und neue Aufträge, was ein integriertes Modell widerspiegelt, das zunehmend in der Beschaffung von US-amerikanischen Städten gespiegelt wird. Diese Schritte unterstützen den Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten, indem Technologie, Compliance-Expertise und integrierter Betrieb über Regionen und Servicetypen hinweg verbreitet werden.

Marktführer der Branche der Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten

Waste Management, Inc.

Republic Services, Inc.

GFL Environmental Inc.

Waste Connections, Inc.

Veolia Environnement SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: GFL Environmental und SECURE Waste Infrastructure gaben eine Transaktion im Wert von rund 6,4 Milliarden USD bekannt, die den Fußabdruck von GFL erweitert und im ersten Jahr eine Steigerung des bereinigten freien Cashflows je Aktie bewirken soll, mit erwarteten Kostenmöglichkeiten und erweiterter Anlagenabdeckung in Nordamerika. Das kombinierte Netzwerk erhöht die Entsorgungsoptionalität und verdichtet Routen in Energie- und Kommunalabfallkorridoren.

- April 2026: Casella Waste Systems schloss die Übernahme von Star Waste Systems ab und fügte rund 100 Millionen USD an annualisiertem Umsatz aus Wohn-, Gewerbe- und Roll-off-Dienstleistungen hinzu, zusammen mit einem Bau- und Abbruchabfall-Verarbeitungs- und Transferstandort, der seine Neuengland-Aktivitäten stärkt.

- November 2025: Veolia unterzeichnete eine endgültige Vereinbarung zur Übernahme von Clean Earth von Enviri, was das Unternehmen als führenden Akteur im Bereich Gefahrstoffentsorgung in den Vereinigten Staaten positioniert und seine PFAS-Behandlungskapazitäten für kommunale und industrielle Kunden erweitert.

Berichtsumfang des Marktes für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten

| Bordsteinabholung |

| Abholung auf Abruf |

| Hybridmodell |

| Vertraglich vereinbartes B2B-Modell |

| Sonstige |

| Privathaushalte |

| Gewerbe |

| Industrie |

| Kommunen/Behörden |

| Sonstige (Religiöse Einrichtungen, Temporäre Katastrophenschutzcamps, Film-/TV-Produktionssets) |

| Möbel und Polsterwaren |

| Metall- und Schrottgegenstände |

| Weiße Ware/Haushaltsgeräte |

| Bau- und Abbruchabfälle |

| Sonstige |

| Nach Erfassungsmodell | Bordsteinabholung |

| Abholung auf Abruf | |

| Hybridmodell | |

| Vertraglich vereinbartes B2B-Modell | |

| Sonstige | |

| Nach Quelle | Privathaushalte |

| Gewerbe | |

| Industrie | |

| Kommunen/Behörden | |

| Sonstige (Religiöse Einrichtungen, Temporäre Katastrophenschutzcamps, Film-/TV-Produktionssets) | |

| Nach Abfallart | Möbel und Polsterwaren |

| Metall- und Schrottgegenstände | |

| Weiße Ware/Haushaltsgeräte | |

| Bau- und Abbruchabfälle | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten und wie ist der Wachstumsausblick?

Die Marktgröße der Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten betrug im Jahr 2025 8,26 Milliarden USD und soll bis 2031 11,41 Milliarden USD erreichen, bei einer CAGR von 5,58 % über den Zeitraum 2026-2031.

Welches Erfassungsmodell wächst am schnellsten im Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten?

Die Abholung auf Abruf ist das am schnellsten wachsende Modell mit einer CAGR von 6,34 % bis 2031, unterstützt durch Erwartungen an Abholungen am selben Tag.

Welche Quellkategorie führt den Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten nach Anteil an?

Privathaushalte führen mit einem Anteil von 60,12 % im Jahr 2025, was auf höhere umzugsbedingte Entsorgungen, Möbelwechsel und das Volumen der Notfallschuttbeseitigung bei Sturm- und Waldbranderholungen zurückzuführen ist.

Was ist die größte Abfallart innerhalb des Marktes für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten?

Möbel und Polsterwaren sind die größte Abfallart mit einem Anteil von 42,31 % im Jahr 2025, und sie sind auch die am schnellsten wachsende mit einer CAGR von 6,74 % bis 2031.

Wie konkurrieren integrierte Entsorger im Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten?

Integrierte Entsorger konzentrieren sich auf die Internalisierung der Entsorgung durch Akquisitionen und Anlagenverdichtung, die Stabilisierung der Margen und die Ermöglichung wettbewerbsfähiger Preisgestaltung in kommunalen und privathaushaltlichen Verträgen.

Welche externen Ereignisse beeinflussen die Nachfrageschwankungen im Markt für Dienstleistungen zur Sperrmüllentsorgung in den Vereinigten Staaten am stärksten?

Hurrikane und Waldbrände erzeugen episodische Schuttspitzen, die die Nachfrage nach Sperrmüllabholungen, Containern und temporärer Zwischenlagerung erhöhen, koordiniert durch die FEMA und Notfallprogramme der Kreise.

Seite zuletzt aktualisiert am: