Größe und Marktanteil des europäischen Marktes für abgefülltes Wasserverarbeitung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

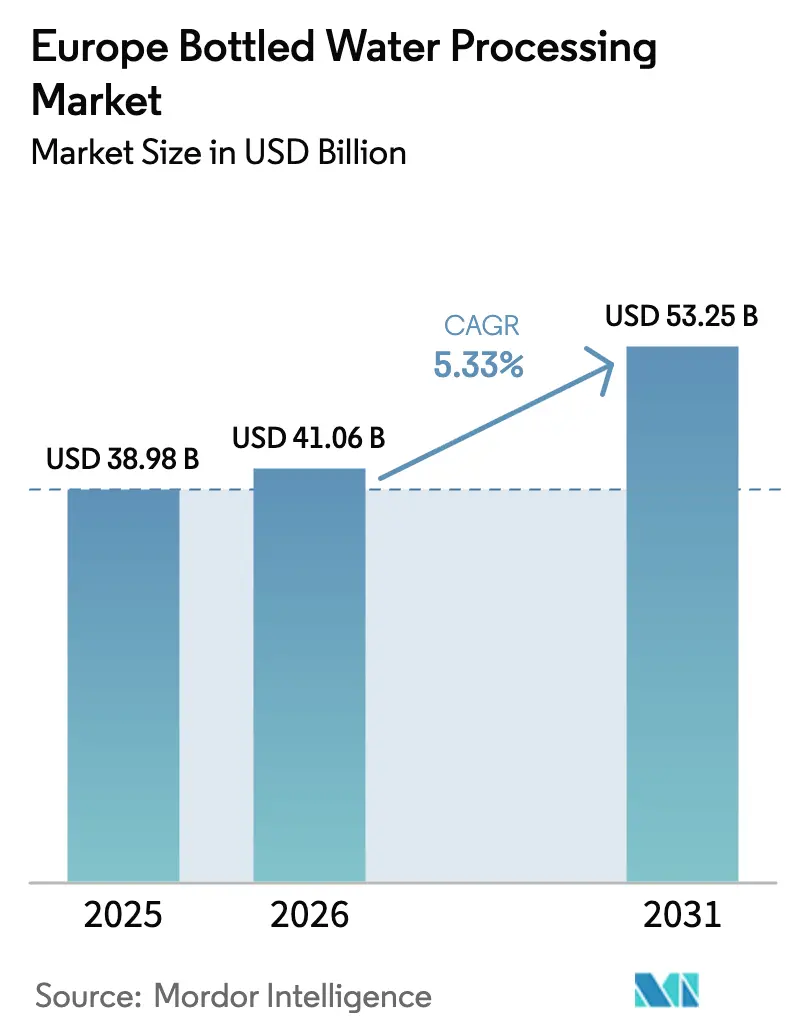

| Marktgröße im Basisjahr (2025) | 38.98 Milliarden US-Dollar |

| Marktgröße (2026) | 41.06 Milliarden US-Dollar |

| Marktgröße (2031) | 53.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

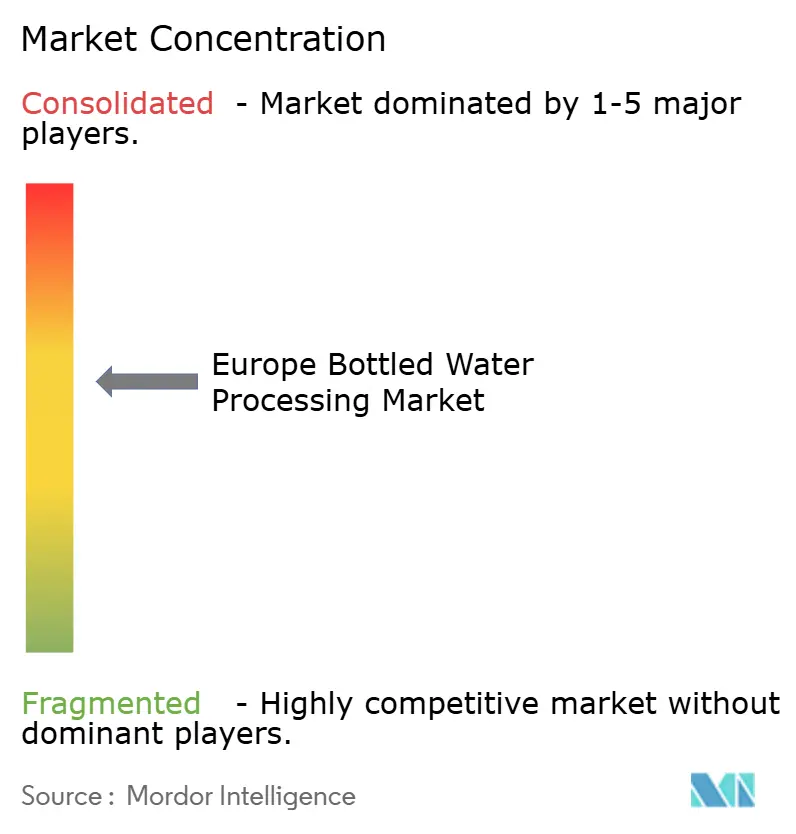

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für abgefülltes Wasserverarbeitung durch Mordor Intelligence

Die Größe des europäischen Marktes für abgefülltes Wasserverarbeitung wird im Jahr 2026 auf USD 41,06 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 38,98 Milliarden, mit Prognosen für 2031 von USD 53,25 Milliarden, was einem Wachstum von 5,33 % CAGR im Zeitraum 2026–2031 entspricht. Robuste Einzelhandelsnachfrage, verschärfte EU-Nachhaltigkeitsauflagen und Investitionen in die Linienautomatisierung durch große Marktteilnehmer prägen die aktuelle Wachstumsbahn. Markeninhaber verschärfen die Kontrolle über die Lieferketten für recycelte Inhalte, Discounthändler erweitern das Regalangebot für Handelsmarken, und Gerätehersteller bündeln Verträge für vorausschauende Wartung, um Kunden im europäischen Markt für abgefülltes Wasserverarbeitung langfristig zu binden. Die Wettbewerbsdynamik begünstigt vertikal integrierte Marken in Deutschland und Frankreich; Spaniens tourismusgetriebene Volumenerholung beflügelt jedoch die Entwicklung von Greenfield-Kapazitäten. Die Linienmodernisierung, insbesondere in Bereichen wie Blasformen, Inspektion und UV-Systeme, lenkt weiterhin Kapital in energieeffiziente, rPET-kompatible Technologien.

Wesentliche Erkenntnisse des Berichts

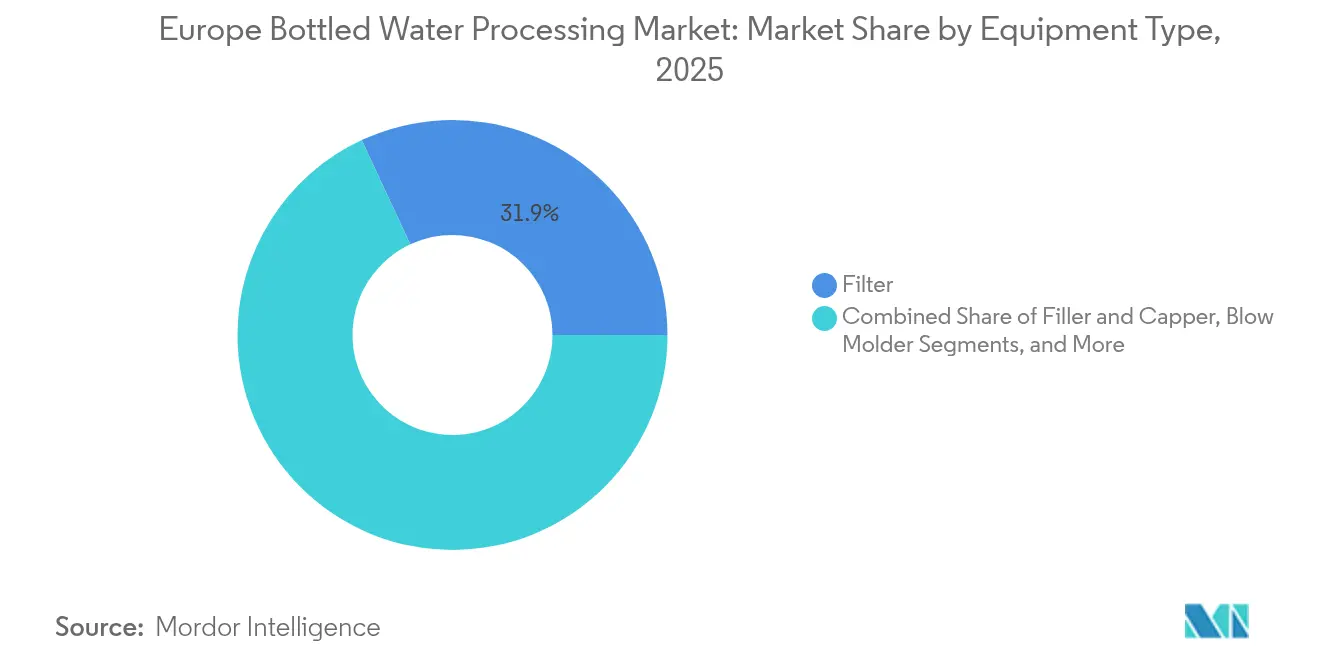

- Nach Gerätetyp führten Filter im Jahr 2025 mit einem Umsatzanteil von 31,94 %; Blasformmaschinen werden voraussichtlich bis 2031 mit einem CAGR von 6,28 % expandieren.

- Nach Technologie entfiel auf die Umkehrosmose im Jahr 2025 ein Anteil von 40,83 %, während UV-Desinfektion voraussichtlich mit dem schnellsten Tempo wächst, mit einem CAGR von 7,1 % von 2026 bis 2031.

- Nach Anwendung entfiel auf stilles Wasser im Jahr 2025 ein Anteil von 63,43 % am europäischen Markt für abgefülltes Wasserverarbeitung, und aromatisiertes Wasser wird voraussichtlich bis 2031 mit einem CAGR von 7,36 % wachsen.

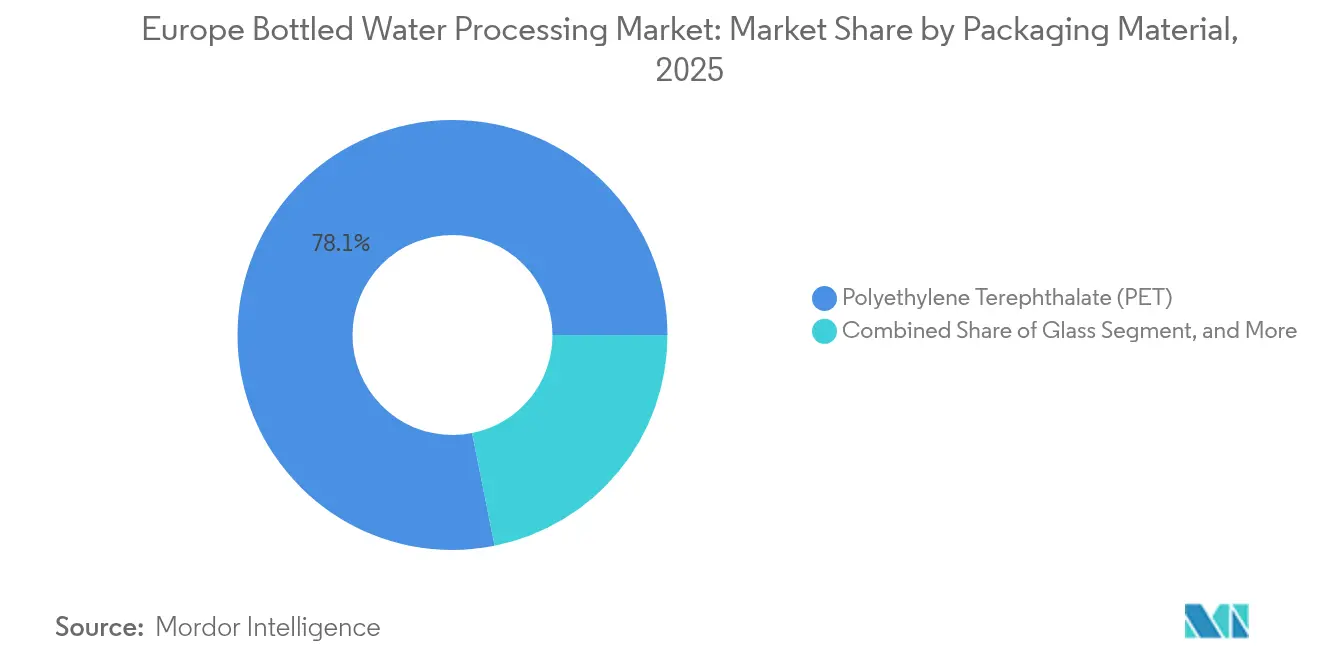

- Nach Verpackungsmaterial dominierte Polyethylenterephthalat mit einem Anteil von 78,14 % im Jahr 2025 und bleibt das am schnellsten wachsende Substrat mit einem CAGR von 6,25 %.

- Nach Endverbraucher erfassten integrierte Marken im Jahr 2025 einen Anteil von 52,90 %; Auftragsabfüller werden jedoch voraussichtlich den höchsten prognostizierten CAGR von 5,95 % bis 2031 verzeichnen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 38,25 %, während Spanien bis 2031 die stärkste Wachstumsrate von 7,95 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für abgefülltes Wasserverarbeitung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmend gesundheitsbewusste Verbraucherbasis | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Verschärfte Anforderungen der EU-Trinkwasserrichtlinie | +1.2% | EU-27, strenger in Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| Wachsende Handelsmarkendurchdringung im Discounteinzelhandel | +1.0% | Niederlande, Spanien, Frankreich | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von Unterwegs-Packungsgrößen | +0.7% | Urbane Zentren in Deutschland, Frankreich, Spanien, Vereinigtem Königreich | Kurzfristig (≤ 2 Jahre) |

| Übergang zu rPET-Inhaltsvorschriften | +1.3% | EU-27, frühe Einhaltung in Deutschland, Frankreich, Niederlanden | Langfristig (≥ 4 Jahre) |

| Beschleunigter Einsatz von KI-gestützter inline Qualitätskontrolle | +0.5% | Deutschland, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Anforderungen der EU-Trinkwasserrichtlinie

Die überarbeitete Richtlinie verschärft die PFAS-Schwellenwerte ab Januar 2026 auf 0,10 µg/L, was die Abfüller dazu veranlasst, ihre Ultrafiltrations- und Aktivkohlenstufen nachzurüsten, wodurch sich die Kosten für neue Linien um 15–20 % erhöhen. Die frühe Durchsetzung in Deutschland begünstigt vertikal integrierte Marken, die eigene geschützte Quellwasserquellen besitzen, gegenüber Auftragsabfüllern, die auf kommunales Speisewasser angewiesen sind. Der Investitionsdruck verlagert den europäischen Markt für abgefülltes Wasserverarbeitung daher hin zu Akteuren, die in der Lage sind, Compliance-Ausgaben zu absorbieren. Materialkontaktklauseln innerhalb der Richtlinie beschleunigen zudem den Übergang von alten PVC-Schläuchen zu Edelstahl und FDA-konformen Polymeren, wodurch sich die Ersatzzyklen für Geräte verlängern.

Übergang zu rPET-Inhaltsvorschriften

Die Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 einen Anteil von 30 % recyceltem PET und bis 2040 von 65 % vor, unterstützt durch Gebühren für erweiterte Herstellerverantwortung, die den Einsatz von Neukunststoff bestrafen. Engpässe beim rPET-Spotmarkt treiben die Preise bereits auf Parität mit Neumaterial, was Coca-Cola Europacific Partners dazu veranlasst, EUR 250 Millionen (USD 275 Millionen) in ein Recyclingwerk in den Niederlanden zu investieren, das 2027 in Betrieb gehen soll. Die gesicherte rPET-Abnahme wird im europäischen Markt für abgefülltes Wasserverarbeitung zu einem strategischen Differenzierungsmerkmal, das langfristige Lieferverträge verändert und Marken mit Closed-Loop-Vereinbarungen bevorzugt.

Wachsende Handelsmarkendurchdringung im Discounteinzelhandel

Abgefülltes Wasser unter Handelsmarken erreichte 2024 in den Niederlanden einen Anteil von 47 % und steigt weiter an, da Aldi und Lidl ihre Partnerschaften mit Auftragsabfüllern vertiefen.[1]Retail Detail, "Handelsmarken gewinnen weiterhin an Boden in Europa," retaildetail.eu. Die Einzelhandelsnachfrage nach flexiblen Formen, kurzen Vorlaufzeiten und rPET-verifizierter Verpackung verschärft den Wettbewerb unter Auftragsabfüllern und drückt die Margen für mittelgroße Markenabfüller. Spanien und Frankreich folgen diesem Muster, wobei Mercadona und Carrefour rPET-Meilensteine und Preisunterschiede im Regal von 30–40 % im Vergleich zu nationalen Marken anführen, was die Volumenverlagerungen im europäischen Markt für abgefülltes Wasserverarbeitung verstärkt.

Beschleunigter Einsatz von KI-gestützter inline Qualitätskontrolle

KI-Bildverarbeitungssysteme, wie das Krones Linatronic, reduzieren Fehlausschläge um 40 % bei Liniengeschwindigkeiten von 72.000 Flaschen pro Stunde und eliminieren EUR 180.000 an jährlichem Abfall für eine typische Stilles-Wasser-Anlage.[2]Krones AG, "Abfülltechnologie und Inspektionssysteme," krones.com. Vorausschauende Wartungsanbindungen aus Tetra Paks Connected Packaging reduzieren zudem ungeplante Ausfallzeiten und vergrößern die Effizienzlücke zwischen KI-ausgestatteten Fabriken und Bestandsanlagen. Da Versicherer beginnen, Prämienrabatte für die Echtzeit-Überwachung anzubieten, wird die Einführung bei Abfüllern von Premium-Aromatisiert- und Funktionswasser im gesamten europäischen Markt für abgefülltes Wasserverarbeitung voraussichtlich beschleunigt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für jungfräuliches PET-Harz | -0.9% | EU-27, besonders ausgeprägt in Italien und Spanien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende kommunale Leitungswasserkampagnen | -0.6% | Städtische Zentren in Deutschland, Frankreich, Vereinigtem Königreich | Mittelfristig (2–4 Jahre) |

| Hohe Investitionsausgaben für aseptische Abfüllanlagen | -0.7% | Marktteilnehmer im Premiumsegment in der EU-27 | Langfristig (≥ 4 Jahre) |

| Knappheit an qualifiziertem Wartungspersonal | -0.4% | Industriegürtel Deutschlands, Frankreichs und Italiens | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für jungfräuliches PET-Harz

Europäisches Neukunststoff-PET wurde 2024 zwischen EUR 1.100 und EUR 1.500 pro Tonne gehandelt, mit innerj ährlichen Schwankungen von 25 %, die mit Energie- und Rohstoffschocks zusammenhängen. Stilles-Wasser-Abfüller mit vierteljährlichen Einzelhandelsverträgen haben begrenzte Weitergabemöglichkeiten, sodass Margendruck häufig den betrieblichen Hebel aushöhlt. Italienische Mineralwasserhersteller erlebten im dritten Quartal 2024 erhebliche Einbußen, als Brent-Rohöl USD 95 pro Barrel erreichte, was die Rohstoffexposition im europäischen Markt für abgefülltes Wasserverarbeitung verdeutlicht.[3]Bundesministerium für Umwelt, Naturschutz und nukleare Sicherheit, "Leistungsdaten des Pfandsystems," bmu.de.

Hohe Investitionsausgaben für aseptische Abfüllanlagen

Aseptische Systeme kosten EUR 5 Millionen – EUR 8 Millionen (USD 5,5 Millionen – USD 8,8 Millionen) pro Linie, einschließlich Sterilluft, Peroxid-Sterilisation und Reinräumen der ISO-Klasse, wodurch die Produktion von Funktionswasser weitgehend in den Händen von kapitalstarken Marktführern wie Tetra Pak verbleibt.[4]Tetra Pak, "Aseptische Verarbeitungstechnologie," tetrapak.com. Auftragsabfüller, die Premium-Handelsmarken-SKUs beliefern möchten, stoßen auf Mindestmengen- und Amortisationshürden, die den Einstieg erschweren, die nachgelagerte Innovation begrenzen und die Segmentdiversifizierung in bestimmten Teilen des europäischen Marktes für abgefülltes Wasserverarbeitung behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Blasformmaschinen gewinnen durch die Verbindung von Leichtbau und rPET-Konformität

Filter hielten im Jahr 2025 mit 31,94 % den größten Anteil am europäischen Markt für abgefülltes Wasserverarbeitung, was die universelle Nachfrage nach Partikel- und Mikrobenkontrolle widerspiegelt. Sowohl Umkehrosmose- als auch Ultrafiltrationsmodule sichern Lieferanten wiederkehrende Ersatzumsätze, wobei Membranlebenszyklen von 18–24 Monaten stabile Nachmarktverkäufe gewährleisten. Leichtbaudruck und Nachhaltigkeitsziele der Händler beschleunigen jedoch die Einführung von Blasforminstallationen. Die Sidel-Matrix-Plattform reduziert das Vorformgewicht um 12 %, während sie eine Stapellast von 10 N aufrechterhält, was zu Materialeinsparungen von etwa EUR 0,008 pro Flasche und einer schnellen Amortisationszeit von zwei bis drei Jahren führt. Integrierte Marktführer kombinieren Blasformmaschinen häufig mit Hochgeschwindigkeitsabfüllanlagen, um die Linienbilanz zu optimieren, während Auftragsabfüller eigenständige modulare Einheiten für Mehrfach-SKU-Läufe suchen.

Der Blasform-CAGR von 6,28 % bis 2031 übertrifft den von Filtern, da Marken die interne Kontrolle vom Vorformling bis zur Flasche anstreben, was eine kritische Anforderung für die Verwaltung von rPET-Anteilen von 30 %–50 % ist. Abfüller und Verschließer bleiben unverzichtbar, ihr Wachstum folgt jedoch dem gesamten Linienausbau, anstatt Nischengeräte zu übertreffen. Flaschenwaschmaschinen behalten einen begrenzten Anteil, hauptsächlich in deutschen glasmehrweg-Betrieben. Sekundärausrüstung wie Etikettiermaschinen, Palettierer und Förderbänder unterliegt einem preisorientierten Beschaffungswesen, was asiatischen Anbietern in Süd- und Osteuropa die Tür öffnet. Technologielieferanten reagieren mit End-to-End-Servicepaketen, die Verfügbarkeitsgarantien versprechen, welche Personalengpässe im gesamten europäischen Markt für abgefülltes Wasserverarbeitung ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: UV-Desinfektion gewinnt durch Energieeffizienz und Geschmacksneutralität

Umkehrosmose hatte 2025 einen Anteil von 40,83 %, angetrieben durch ihre Fähigkeit, gelöste Feststoffe und PFAS unter Nachweisgrenzen zu entfernen. Der Energieverbrauch von 0,4–0,6 kWh pro m³ und 20–30 % Abwasser lösen jedoch Betriebskostendebatten aus. UV-Desinfektion, die mit einem CAGR von 7,1 % expandiert, verbraucht 70 % weniger Strom als Ozon und vermeidet den Restchlor-Geschmack, was Premium-Still- und Aromatisiert-SKUs anspricht, die nach Clean-Label-Hinweisen suchen. Pentairs Sanitron-Einheiten mit einem Durchsatz von 150 m³ pro Stunde erzielen eine 4-log-Reduktion von Cryptosporidium, ohne Desinfektionsnebenprodukte zu bilden, was dem Schwerpunkt des europäischen Marktes für abgefülltes Wasserverarbeitung auf Geschmacksintegrität entspricht.

Mikrofiltration, Ultrafiltration und Chlorierung, die eine unterstützende Rolle spielen, behalten mittlere Anteile und konkurrieren aufgrund anlagenspezifischer Wasserchemie und regulatorischer Rahmenbedingungen. Ozon behält eine Rolle in Sprudelwasserlinien für die gleichzeitige Kohlendioxidabreicherung, sein Anteil sinkt jedoch, da UV-Systeme mit KI-gestützter Qualitätsüberwachung integriert werden. Mit steigenden Energietarifen und vertiefter EU-CO₂-Bepreisung stärkt sich der ROI von UV-Nachrüstungen, insbesondere in Spanien und Italien, wo die Kilowattstundenkosten den EU-Durchschnitt übersteigen.

Nach Anwendung: Aromatisiertes Wasser profitiert vom Gesundheits- und Wellnesstrend

Stilles Wasser sicherte sich 2025 einen Anteil von 63,43 % am europäischen Markt für abgefülltes Wasserverarbeitung, hauptsächlich durch Premiumisierung in größere Packungsgrößen und mineralstoffreiche Varianten. Das Volumenwachstum hinkt dem Wertwachstum hinterher und signalisiert Marktreife. Aromatisiertes Wasser, das mit einem CAGR von 7,36 % wächst, zieht Cola-Aussteiger an, die nach wenig Zucker und natürlichen Aromen suchen. Marken wie Vittel Infusions und Volvic Juicy setzen aseptisches Abfüllen ein, um empfindliche Aromen zu bewahren, und verwenden Inline-Mischsysteme, die eine Aromadosiergenauigkeit von ±2 % aufrechterhalten. Sprudelwasser gewinnt, obwohl kleiner, in exportorientierten deutschen Mineralwassermarken an Bedeutung, da Verbraucher in Benelux und dem Vereinigten Königreich von Cola aufsteigen.

Die Verarbeitungskomplexität skaliert mit der Aromadiversifizierung. Aseptische Linien, die Hochschermischung, Inline-Entgasung und sauerstoffarme Verschlüsse kombinieren, werden zum Standard für funktionale SKUs. Einzelhandels-Planogramme spiegeln diese Migration wider und widmen aromenfreien Infusionswässern und elektrolytangereicherten Sprudellinien mehr Regalfläche. Auftragsabfüller mit der erforderlichen aseptischen Infrastruktur erschließen inkrementelle Handelsmarkengeschäfte und stärken die segmentierungsgetriebene Expansion des europäischen Marktes für abgefülltes Wasserverarbeitung.

Nach Verpackungsmaterial: PET-Dominanz bleibt trotz Nachhaltigkeitsgegenwind bestehen

Polyethylenterephthalat dominierte 2025 mit 78,14 % des Verpackungsmaterialanteils im europäischen Markt für abgefülltes Wasserverarbeitung und wird voraussichtlich bis 2031 mit einem CAGR von 6,25 % expandieren, was es zum am schnellsten wachsenden Substrat macht. Dieses Niveau verschafft PET den mit Abstand höchsten Marktanteil im europäischen Markt für abgefülltes Wasserverarbeitung. Seine Vorherrschaft beruht auf geringem Gewicht, Schlagfestigkeit, Regalpräsenz und einem umfangreichen Pfandrückgabenetz, das die Recyclingquoten hoch hält. Coca-Cola Europacific Partners hob diese Vorteile 2024 hervor, indem das Unternehmen eine 100 % rPET-Stilles-Wasser-Flasche mit einem Gewicht von 23 g einführte, was einer Reduzierung von 17 % gegenüber den 28 g einer Neukunststoff-PET-Entsprechung entspricht, was zu einer Verringerung der Palettentransportemissionen um 8 % führte. Regulatorische Anforderungen für 30 % recycelten Inhalt bis 2030, steigende Unterwegs-Konsum von Einzelportionsgetränken und Fortschritte beim Blasformen, die die Wandstärke auf 0,28 mm reduzieren, ohne die Druckfestigkeit zu beeinträchtigen, halten PET auf einem starken Wachstumspfad. Deutschlands Pfandrückgabesystem, das 2024 93 % der PET-Flaschen erfasste, sichert Abfüllern eine stetige rPET-Rohstoffversorgung, selbst wenn die Neukunststoffpreise schwanken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Auftragsabfüller gewinnen, da Marken auf kapitalschonende Modelle setzen

Integrierte Marken erfassten 2025 mit 52,90 % den größten Anteil, indem sie Quell-, Verarbeitungs- und Vertriebsökonomie im europäischen Markt für abgefülltes Wasserverarbeitung kontrollierten. Dennoch hinkt ihr CAGR den Segmentdurchschnittswerten hinterher, da Kapital in Richtung Marketing und Vertriebswege verlagert wird. Nestlé Waters lagerte 2025 weitere 80 Millionen Liter an Niagara aus, was einen Schwenk zu kapitalschonenden Strategien signalisiert. Auftragsabfüller, angeführt von Refresco, verzeichnen einen CAGR von 5,95 % auf der Grundlage der Handelsmarkennachfrage und saisonaler Flexibilitätsanforderungen. Die Größenvorteile erlauben ihnen, das rPET-Aufpreisrisiko zu absorbieren und aseptische Linien über mehrere SKUs hinweg zu amortisieren.

Die Einzelhandelskonsolidierung verstärkt dieses Modell: Die fünf größten EU-Lebensmittelhändler halten nun 38 % des Flaschwasservolumens und verhandeln exklusive Handelsmarkenverträge, die nur große Auftragsabfüller bedienen können. Kleinere Abfüller, eingeklemmt zwischen rPET-Compliance-Kosten und preisorientierten Ausschreibungen, sehen sich mit Margenerosion konfrontiert. Investitionen verlagern sich daher auf flexible Linien, die schnelle Form- und Aromawechsel ermöglichen, was den Zweiteilungsötrend im europäischen Markt für abgefülltes Wasserverarbeitung verstärkt.

Geografische Analyse

Deutschland hielt 2025 einen Anteil von 38,25 %, gestützt durch 530 registrierte Mineralquellen und eine Verbraucherpräferenz für kohlensäurehaltige Formate, die 25–35 % höher bewertet wurden als stille Formate. Pfandsysteme, die 93 % der PET-Erfassung sicherstellen, liefern rPET-Rohstoffe, was seit 2022 Recyclinginvestitionen von EUR 198 Millionen auslöste. Der Inlandswettbewerb bleibt fragmentiert, mit mehr als 200 Abfüllern, die regionale Herkunftsnachweise verteidigen, die im europäischen Markt für abgefülltes Wasserverarbeitung Anklang finden. Hohe Liniengeschwindigkeiten und strenge Qualitätsprüfungen treiben deutsche Anlagen in Richtung KI-gestützter Inspektion und Blasformintegration, um die Kostenkonkurrenzfähigkeit zu erhalten.

Spanien soll bis 2031 die stärkste Wachstumsrate von 7,95 % verzeichnen. Der Tourismus-Aufschwung in Küstenregionen führte 2024 zu einem Anstieg des Flaschwasserverbrauchs um 18 %, während die Exportnachfrage nach Nordafrika und dem Nahen Osten durch den Aufschwung von Halal-Zertifizierungen an Dynamik gewann. Zwölf neue Linien gingen 2024 in Betrieb, hauptsächlich in Katalonien und Valencia, mit einem Gesamtinvestitionsvolumen von EUR 104,5 Millionen. Spaniens rPET-Mandat von 30 % bis 2027, drei Jahre vor den EU-Zielen, beschleunigt Closed-Loop-Initiativen und stärkt lokale Recycling-Ökosysteme, die den europäischen Markt für abgefülltes Wasserverarbeitung versorgen.

Frankreich, Italien und das Vereinigte Königreich machen zusammen 34,65 % des Wertes aus. Frankreich glänzt bei Premium-Mineralexporten; Italien dominiert HORECA-Kanäle durch regionale Marken; das Vereinigte Königreich sieht sich durch die Installation von 1.800 öffentlichen Nachfüllstationen bis 2024 mit Gegenwind konfrontiert, was das Einzelportions-PET-Wachstum dämpft. Dennoch übersteigt der Handelsmarkenanteil in britischen Einzelhändlern 52 %, was das Auftragsabfüllerkapital in Richtung leichtgewichtiger PET-Alternativen für Impulskäufe lenkt.

Wettbewerbslandschaft

Der europäische Markt für abgefülltes Wasserverarbeitung ist durch moderate Konzentration gekennzeichnet, wobei die fünf größten Gerätelieferanten – Krones, Sidel, GEA, Tetra Pak und Alfa Laval – rund 62 % der Installationen im Jahr 2024 auf sich vereinen. Die zehn größten Abfüller hielten jedoch nur 48 % des Einzelhandelswerts. Gerätehersteller differenzieren sich durch digitale Zwillinge, Finanzierungsangebote und Verträge für vorausschauende Wartung. Krones' Einführung eines digitalen Zwillings im Jahr 2024 beansprucht eine Reduzierung der Gesamtbetriebskosten um 12 % und vertieft die Kundenbindung über den gesamten Gerätelebenszyklus. Tetra Paks A3/Speed-Abfüller, der im Juni 2025 vorgestellt wurde, reduziert die Peroxid-Sterilisationszeit auf 4,2 Sekunden und senkt so die Einstiegshürden für mittelgroße Aromatisiert-Wasser-Markteinführungen.

Drei Archetypen prägen die Strategien der Abfüller. Integrierte Marktführer wie Danone und Nestlé investieren in Nachhaltigkeitskommunikation und Premium-SKUs. Regionale Spezialisten wie Gerolsteiner verteidigen ihre Heimatmärkte mit Mineralherkunft und HORECA-Beziehungen. Auftragsabfüller, beispielhaft durch Refresco, skalieren über Ländergrenzen und einzelhändlerspezifische Programme hinweg. Die horizontale Konsolidierung schreitet voran: Alfa Lavals Membranfiltrationsübernahme von 2024 vertieft die schlüsselfertige Fähigkeiten, und Refrescos spanischer Werksankauf von 2025 stärkt die mediterrane Reichweite.

Marktführer im Bereich abgefülltes Wasserverarbeitung in Europa

Dow Chemical Co

Pall Corporation

Liquid Packaging Solutions Inc

Velocity Equipment Solutions Inc

Norland International Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Krones hat seine KI-gesteuerten Inspektoren weiterentwickelt und eine Zuverlässigkeitsrate von über 99,9 % erreicht. Brauereien haben festgestellt, dass diese KI-Inspektionssoftware Flaschenbrüche am Abfüller erheblich reduziert hat, was zu einer verbesserten Stabilität in ihren Produktionslinien geführt hat.

- Juni 2025: Tetra Pak hat den aseptischen Abfüller A3/Speed mit 36.000 Flaschen pro Stunde eingeführt, mit elf Erstbestellungen in Italien und Spanien.

- März 2025: Pentair brachte das UV-Sanitron-Pro-System auf den Markt und bestätigte sechs europäische Installationen sowie einen um 70 % geringeren Energieverbrauch im Vergleich zu Ozon.

- Januar 2025: Alfa Laval erwarb einen deutschen Membranspezialisten und vertiefte damit das Ultrafiltrationsangebot im Bereich Wasseraufbereitung.

Berichtsumfang des europäischen Marktes für abgefülltes Wasserverarbeitung

Der europäische Markt für abgefülltes Wasserverarbeitung bezeichnet die Branche, die mit der Behandlung und Verpackung von abgefülltem Wasser befasst ist, wobei verschiedene Geräte, Technologien und Materialien eingesetzt werden, um Sicherheit, Qualität und die Einhaltung regulatorischer Standards zu gewährleisten. Dieser Markt bedient vielfältige Anwendungen, darunter stilles, kohlensäurehaltiges und aromatisiertes Wasser, und richtet sich an verschiedene Endverbraucher wie integrierte Marken für abgefülltes Wasser, Auftragsabfüller und Handelsmarkenproduzenten.

Der Bericht über den europäischen Markt für abgefülltes Wasserverarbeitung ist segmentiert nach Gerätetyp (Filter, Abfüller und Verschließer, Blasformmaschine, Flaschenwaschmaschine, andere Gerätetypen), Technologie (Umkehrosmose, Mikrofiltration, Ultrafiltration, Chlorierung, UV-Desinfektion, andere Technologien), Anwendung (stilles Wasser, Sprudelwasser, aromatisiertes Wasser), Verpackungsmaterial (PET, Glas, Polyethylen hoher Dichte und andere Verpackungsmaterialien), Endverbraucher (integrierte Marken für abgefülltes Wasser, Auftragsabfüller, Handelsmarkenproduzenten) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, übriges Europa). Die Marktprognosen werden in Werten (USD) angegeben.

| Filter |

| Abfüller und Verschließer |

| Blasformmaschine |

| Flaschenwaschmaschine |

| Andere Gerätetypen |

| Umkehrosmose |

| Mikrofiltration |

| Ultrafiltration |

| Chlorierung |

| UV-Desinfektion |

| Andere Technologien |

| Stilles Wasser |

| Sprudelwasser |

| Aromatisiertes Wasser |

| Polyethylenterephthalat (PET) |

| Glas |

| Polyethylen hoher Dichte (HDPE) |

| Andere Verpackungsmaterialien |

| Integrierte Marken für abgefülltes Wasser |

| Auftragsabfüller |

| Handelsmarkenproduzenten |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Gerätetyp | Filter |

| Abfüller und Verschließer | |

| Blasformmaschine | |

| Flaschenwaschmaschine | |

| Andere Gerätetypen | |

| Nach Technologie | Umkehrosmose |

| Mikrofiltration | |

| Ultrafiltration | |

| Chlorierung | |

| UV-Desinfektion | |

| Andere Technologien | |

| Nach Anwendung | Stilles Wasser |

| Sprudelwasser | |

| Aromatisiertes Wasser | |

| Nach Verpackungsmaterial | Polyethylenterephthalat (PET) |

| Glas | |

| Polyethylen hoher Dichte (HDPE) | |

| Andere Verpackungsmaterialien | |

| Nach Endverbraucher | Integrierte Marken für abgefülltes Wasser |

| Auftragsabfüller | |

| Handelsmarkenproduzenten | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Marktes für abgefülltes Wasserverarbeitung?

Er wird im Jahr 2026 auf USD 41,06 Milliarden geschätzt, mit einer CAGR-Prognose von 5,33 % bis 2031.

Welches Gerätesegment wächst am schnellsten?

Blasformmaschinen, die mit einem CAGR von 6,28 % wachsen, da Marken Leichtbau und rPET-Integration anstreben.

Warum gewinnt UV-Desinfektion an Bedeutung?

UV-Systeme reduzieren den Energieverbrauch um 70 % gegenüber Ozon und vermeiden den Restchlor-Geschmack, was Premium-Still- und Aromatisiert-Wässer unterstützt.

Welches Land führt den regionalen Marktanteil an?

Deutschland dominiert mit einem Anteil von 38,25 %, gestützt durch seine ausgeprägte Mineralwassertradition und Recyclinginfrastruktur.

Wie beeinflussen Handelsmarkendynamiken die Verarbeiter?

Einzelhändler in Spanien, den Niederlanden und Frankreich erhöhen die Handelsmarkenvolumina, was Auftragsabfüller dazu veranlasst, in flexible, rPET-bereite Linien zu investieren.

Was begrenzt den Einstieg in die Produktion von funktionalem abgefülltem Wasser?

Aseptische Abfüllanlagen kosten EUR 5 Millionen – EUR 8 Millionen, eine Kapitalhürde, die kleinere Abfüller abschreckt.

Seite zuletzt aktualisiert am: