Marktgröße und Marktanteil des europäischen Glasverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

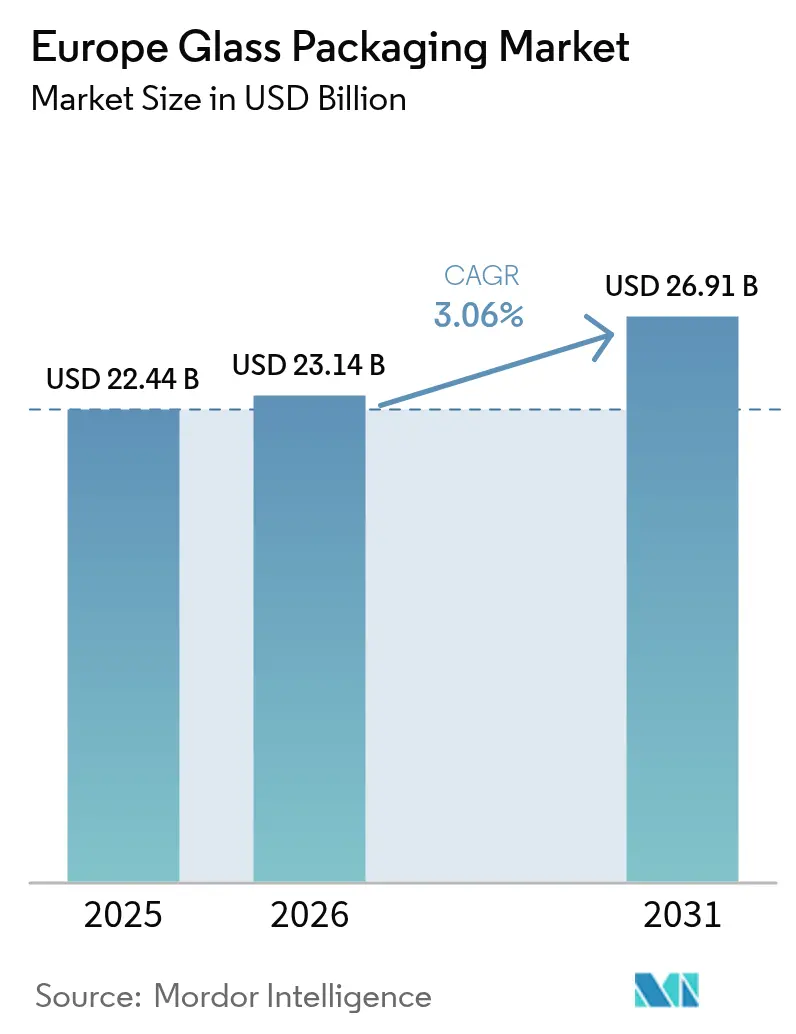

| Marktgröße im Basisjahr (2025) | 22.44 Milliarden US-Dollar |

| Marktgröße (2026) | 23.14 Milliarden US-Dollar |

| Marktgröße (2031) | 26.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

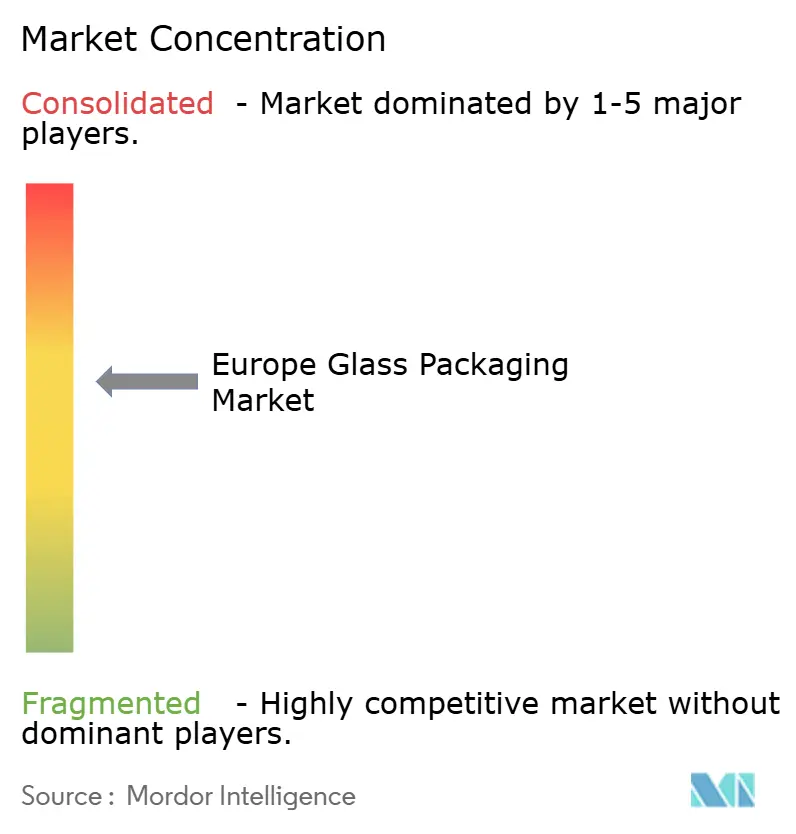

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Glasverpackungsmarktes von Mordor Intelligence

Die Marktgröße des europäischen Glasverpackungsmarktes wird für 2025 auf USD 22,44 Milliarden, für 2026 auf USD 23,14 Milliarden und bis 2031 auf USD 26,91 Milliarden prognostiziert, mit einer CAGR von 3,06 % von 2026 bis 2031. Deutschland bleibt dank seiner umfangreichen Pharma- und Getränkecluster der wichtigste Nachfrageanker, doch fließen Investitionen stetig nach Italien, Frankreich und Spanien, da Verarbeiter schneller wachsende Premium- und Pharmanischen anstreben. Der Regulierungsdruck durch die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union sowie volatile Energiepreise beschleunigen die Einführung von Hybrid-Elektro-Schmelzöfen und fortschrittlicher Scherbenaufbereitung – zwei Faktoren, die Margen schützen und gleichzeitig Klimaziele unterstützen. Markeninhaber in den Bereichen Spirituosen, Kosmetik und funktionale Getränke zahlen zweistellige Aufschläge für designreiche, leichte Flaschen, die Luxusanmutung und CO₂-Bilanz stärken. Parallel dazu steigert der anhaltende Wandel hin zu Biologika und GLP-1-Therapien die Nachfrage nach Borosilikat-Fläschchen – eine Verschiebung, die Volumenverluste bei Massenware-Erfrischungsgetränkeflaschen und -gläsern ausgleicht.

Wichtigste Erkenntnisse des Berichts

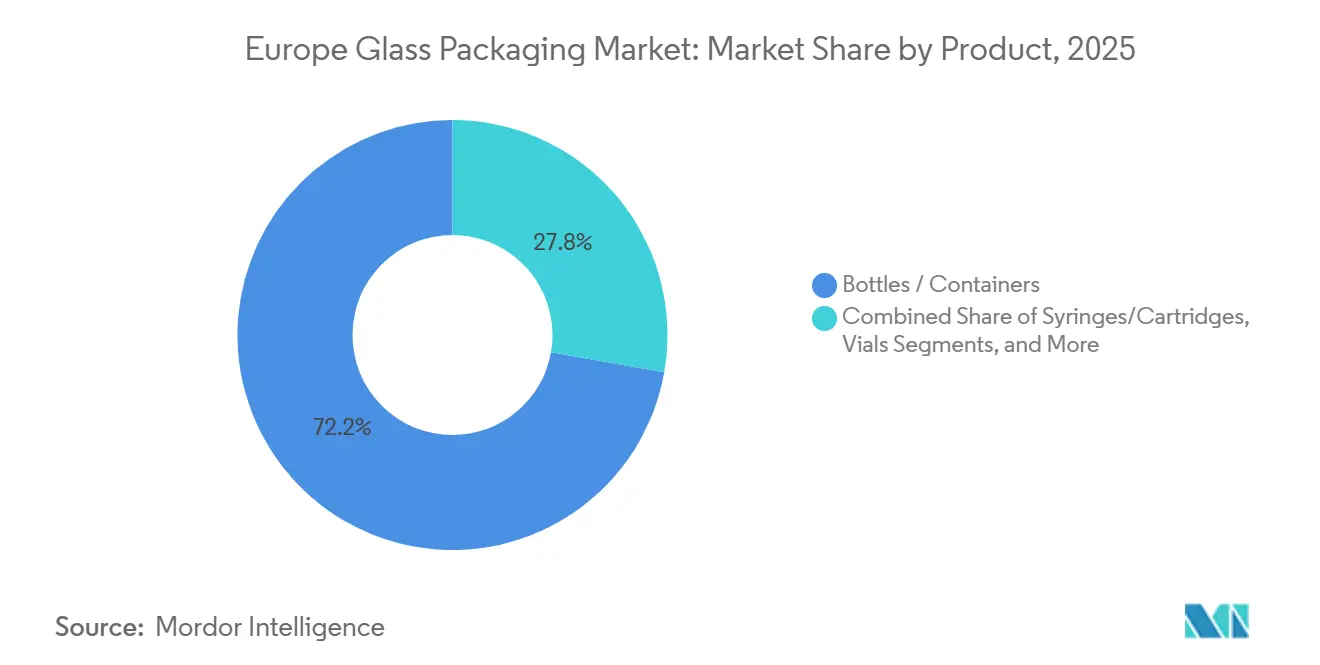

- Nach Produkt hielten Flaschen und Behälter im Jahr 2025 einen Anteil von 72,23 % am europäischen Glasverpackungsmarkt, während Fläschchen bis 2031 voraussichtlich mit einer CAGR von 3,82 % wachsen werden.

- Nach Glastyp erfasste Typ-III-Kalk-Natron-Glas im Jahr 2025 einen Anteil von 44,71 % an der Marktgröße des europäischen Glasverpackungsmarktes, während Typ-I-Borosilikat im Zeitraum 2026–2031 mit einer CAGR von 3,79 % wächst.

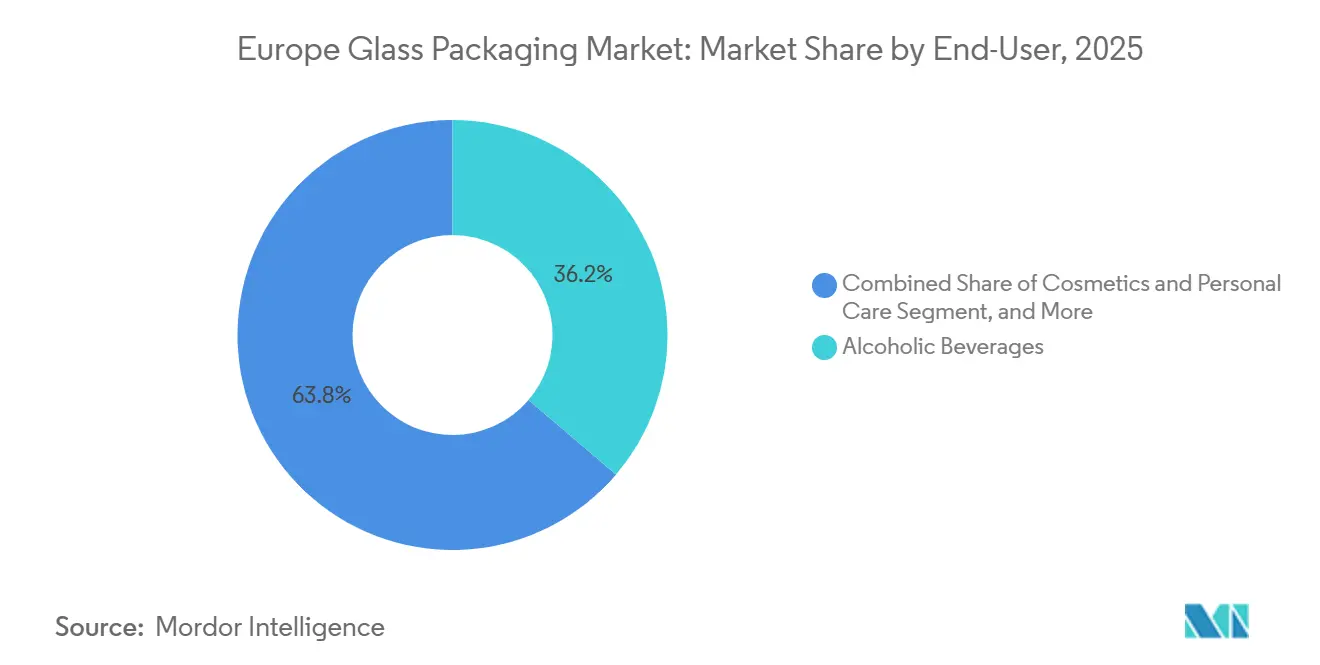

- Nach Endverbraucher führten alkoholische Getränke im Jahr 2025 mit einem Umsatzanteil von 36,24 %; pharmazeutische Anwendungen sollen bis 2031 mit einer CAGR von 4,03 % wachsen.

- Nach Kapazitätsbereich dominierte das Segment 100–500 ml im Jahr 2025 mit einem Anteil von 41,12 % an der Marktgröße des europäischen Glasverpackungsmarktes, während Formate unter 30 ml bis 2031 eine CAGR von 3,73 % erzielen sollen.

- Nach Land entfiel auf Deutschland im Jahr 2025 ein Anteil von 24,12 % am europäischen Glasverpackungsmarkt, während Italien im Zeitraum 2026–2031 die höchste CAGR von 4,18 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Glasverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Verpackungs- und Verpackungsabfallverordnung beschleunigt den Wechsel zu unbegrenzt recycelbarem Glas | +0.8% | Gesamteuropäisch, mit früher Durchsetzung in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei Getränken und Kosmetik steigert die Nachfrage nach designreichen Glasflaschen | +0.6% | Frankreich, Italien, Spanien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für inerte, mikroplastikfreie Behälter stärkt die Markentreue | +0.4% | Deutschland, nordische Länder, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Branchenweiter Wechsel zu Hybrid- oder Elektroschmelzöfen senkt den CO₂-Fußabdruck | +0.5% | Deutschland, Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| KI-gestützte optische Sortierung verbessert die Scherbenqualität und Glasverfügbarkeit | +0.3% | Gesamteuropäisch, angeführt von Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Nachfüllformaten im Lebensmitteleinzelhandel erweitert die Glasdurchdringung | +0.4% | Frankreich, Vereinigtes Königreich, Niederlande, Deutschland, Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Verpackungs- und Verpackungsabfallverordnung beschleunigt den Wechsel zu unbegrenzt recycelbarem Glas

Die im Jahr 2025 in Kraft getretene Verordnung schreibt vor, dass 10 % der Getränke bis 2030 in Mehrwegverpackungen umgestellt werden müssen, steigend auf 40 % bis 2040, was Glas gegenüber Einwegkunststoffen und Metallen einen strukturellen Vorteil verschafft. Die Mitgliedstaaten führen Pfandsysteme ein, und Verarbeiter wie Vetropack haben leichte Mehrweglinien angekündigt, die das Flaschengewicht um 30 % und die Emissionen um 85 % reduzieren.[1]Vetropack Austria GmbH, "Unternehmensnachrichten," vetropack.com Die erweiterte Herstellerverantwortung in Frankreich lenkt Wein- und Spirituosenmarken zusätzlich in Richtung Kalk-Natron-Mehrwegflaschen. Da die Compliance-Meilensteine weniger als vier Jahre entfernt sind, werden langfristige Lieferverträge für standardisierte Mehrwegflaschen abgeschlossen, was dem europäischen Glasverpackungsmarkt spürbaren Schwung verleiht.

Premiumisierung bei Getränken und Kosmetik steigert die Nachfrage nach designreichen Glasflaschen

Spirituosenhäuser und Luxus-Beauty-Marken betrachten Verpackungen zunehmend als zentrales Element des Produkt-Storytellings. Die Contemporary Collection von O-I, die 2025 mit 33 % Recyclinganteil eingeführt wurde, richtet sich an britische Gin-Hersteller, die bereit sind, 15–20 % mehr für maßgeschneiderte Prägungen zu zahlen.[2]O-I Glass Inc., "Innovation," o-i.com Verallias ECOVA-Linie fügt hochauflösende Formtechnologie hinzu, die eine Gewichtsreduzierung von 25 % ohne Einbußen bei der Regalwirkung ermöglicht. Französische Cognac-Exporteure verlagerten trotz eines Volumenrückgangs im Jahr 2024 ihren Mix in Richtung Ultra-Premium-Produkte und sicherten so das Wertwachstum. Das Ergebnis ist eine robuste Nachfrage nach Kleinserien-Flaschen mit hoher Marge – eine Nische, in der Lieferzeitagilität Preissetzungsmacht verleiht.

Verbraucherpräferenz für inerte, mikroplastikfreie Behälter stärkt die Markentreue

Glas ist gemäß ISO 4802-1 chemisch inert und eliminiert Migrationsprobleme, die PET und beschichtetes Aluminium belasten.[3]ISO, "Normenkatalog," iso.org Fallstudien aus dem deutschen Einzelhandel zeigen einen Anstieg der Wiederkaufrate um 8–12 %, wenn Premium-Säfte von Kunststoff auf Glas umgestellt werden. Die Barriereeigenschaften verlängern zudem die Haltbarkeit um bis zu 30 % und unterstützen das wachsende Segment der funktionalen Getränke. Obwohl der Infrastrukturaufbau für Nachfüllsysteme noch uneinheitlich ist, zeigen frühe Pilotprojekte großer Einzelhändler, dass die Bereitschaft der Verbraucher zur Nutzung von Mehrweggläsern steigt, wenn Produktqualität und Nachhaltigkeitsnarrative übereinstimmen.

Branchenweiter Wechsel zu Hybrid- oder Elektroschmelzöfen senkt den CO₂-Fußabdruck

Zwischen 2023 und 2025 reduzierten mehr als 100 Pilotöfen den CO₂-Ausstoß um 55–64 %, wo erneuerbare Energie verfügbar ist. Ardaghs NextGen-Ofen in Deutschland, der teilweise mit grünem Wasserstoff betrieben wird, erzielte eine Emissionsreduzierung von 64 % und dient nun als Vorlage für künftige Bauten. Verallias vollständig elektrischer Ofen in Cognac arbeitet mit ähnlichen Einsparungen und ermöglicht es dem Unternehmen, langfristige Verträge mit Spirituosenhäusern abzuschließen, die Scope-3-Offenlegungspflichten unterliegen. Kapitalaufwendungen von USD 56–169 Millionen pro Linie begünstigen die fünf größten Hersteller und beschleunigen die Konsolidierung innerhalb des europäischen Glasverpackungsmarktes.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtes Aluminium und PET gewinnen Marktanteile durch Logistikkostenvorteile | -0.5% | Vereinigtes Königreich, Deutschland, nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Volatile Energiepreise belasten die Schmelzmargen | -0.6% | Deutschland, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmung der Generation Z, dass Wein in Kartons und Dosen umweltfreundlicher ist als Glas | -0.3% | Vereinigtes Königreich, Niederlande, Deutschland | Mittelfristig (2–4 Jahre) |

| Wachstum von konzentrierten und pulverförmigen Produktformaten reduziert das Primärverpackungsvolumen | -0.2% | Gesamteuropäisch | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Energiepreise belasten die Schmelzmargen

Energie macht bis zu 35 % der Glasherstellungskosten aus, und die europäischen Spotgaspreise lagen bis 2025 um 40–60 % über den Benchmarks vor 2022. Das Glas-EBITDA von Ardagh sank im dritten Quartal 2025, und Vetropack verzeichnete im ersten Halbjahr 2025 einen Umsatzrückgang von 7,2 %, da Überkapazitäten auf überhöhte Energiekosten trafen. Verarbeiter reagieren mit dem Abschluss von Stromabnahmeverträgen für erneuerbare Energien und der Nachrüstung von Sauerstoff-Hybrid-Schmelzöfen, doch das typische Amortisationsfenster von fünf bis sieben Jahren verzögert die Entlastung und setzt kleinere Akteure unter Druck, den Markt zu verlassen oder zu fusionieren.

Leichtes Aluminium und PET gewinnen Marktanteile durch Logistikkostenvorteile

Im Jahr 2024 entfielen auf PET und Aluminium 67,2 % der britischen Erfrischungsgetränkeverpackungen gegenüber 7,3 % für Glas – ein Trend, der durch geringere Versandgewichte und ein niedrigeres Bruchrisiko angetrieben wird. Trotz der EU-Recyclingquote von 76 % für Glas bestehen Wahrnehmungslücken hinsichtlich der CO₂-Intensität fort, insbesondere bei Verbrauchern der Generation Z, die Bequemlichkeit und Portabilität schätzen. Sofern es den Verarbeitern nicht gelingt, leichte Einzelportionsformate zu skalieren und die Vorteile von der Wiege bis zur Wiege zu kommunizieren, könnte die Marktanteilserosion in bestimmten Getränkesegmenten mittelfristig zunehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Fläschchen verzeichnen das stärkste Wachstum

Fläschchen und Kartuschen sind zwar volumenmäßig kleiner, steigen jedoch innerhalb des europäischen Glasverpackungsmarktes rasch an. Die pharmazeutische Nachfrage nach Typ-I-Borosilikat-Fläschchen, die chemische Inertheit gewährleisten, untermauert eine Wachstumstrajektorie von 3,82 % bis 2031. Stevanato Group und Gerresheimer haben beide im Jahr 2025 ihre Fläschchenkapazität erweitert, unter anderem um den stark gestiegenen Bedarf an GLP-1-Injektionsvolumina zu bedienen. Flaschen und Behälter behalten einen dominanten Umsatzanteil von 72,23 %, hauptsächlich in den Bereichen Wein, Bier und Erfrischungsgetränke. Allerdings schmälern die Substitution durch PET bei Massengetränken und Nachfüllversuche in Lebensmitteleinzelhandelskanälen das Massenwachstum. Bei Fläschchen liegt der durchschnittliche Stückpreis zwei- bis dreimal höher als bei Getränkeflaschen, was die Umsatzresilienz auch bei einer Verlangsamung der Makrovolumina stützt. Verarbeiter mit ISO-15378-zertifizierten Reinräumen und automatisierter Sichtprüfung sind gut positioniert, um langfristige Lieferverträge mit Biopharma-Konzernen zu sichern und so einen Premiumaufschlag innerhalb der Marktgrößengleichung des europäischen Glasverpackungsmarktes zu festigen. Ein zweiter Wachstumsstrang liegt in limitierten Spirituosen-Miniaturen und Duftproben – Segmente, die Fläschchenabfüllanlagen während pharmazeutischer Wartungsfenster nutzen, um Einnahmen ohne große Kapitalaufwendungen zu diversifizieren.

Der Markt bleibt zweigeteilt zwischen Massenlinien, die für 700-ml- oder 750-ml-Flaschen optimiert sind, und flexiblen Linien, die innerhalb von 24 Stunden zwischen 2-ml-Fläschchen und 500-ml-Flakons wechseln können. Da die SKU-Proliferation zunimmt, werden Verarbeiter, die schnellen Formwechsel und digitale Chargenverfolgung beherrschen, Mehrwert generieren. Gleichzeitig steht die Legacy-Flaschenkapazität unter Abwärtspreisdruck, was Bestandsunternehmen dazu drängt, die Gewichtsreduzierung über den aktuellen Durchschnitt von 10 % hinaus zu beschleunigen und Nachfüll-Lieferketten zu erschließen, die trotz geringerer Stücklieferungen einen höheren Anlagenumschlag versprechen. Das Zusammenspiel dieser Kräfte unterstützt eine schrittweise Verlagerung weg von Volumenmetriken hin zur Marge pro Tonne – eine Kennzahl, die die Spezialitätenseite des europäischen Glasverpackungsmarktes begünstigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Glastyp: Borosilikat festigt die Wertführerschaft

Typ-III-Kalk-Natron-Glas macht 44,71 % des Umsatzes im Jahr 2025 aus, dank Kostenparität, ausgereifter Recyclingkreisläufe und weit verbreiteter Nutzung bei alkoholischen Getränken. Dennoch signalisiert der Wachstumspfad von Borosilikat mit 3,79 % bis 2031, dass sich der europäische Glasverpackungsmarkt in Richtung wertschöpfender Pharma- und Laboranwendungen neigt. Der niedrige thermische Ausdehnungskoeffizient und die hohe hydrolytische Beständigkeit von Borosilikat erfüllen die Anforderungen von USP Typ I und Europäischem Arzneibuch 3.2.1, was es für Biologika, Zell- und Gentherapien sowie mRNA-Impfstoffe unverzichtbar macht. Die Bruttomargen bei Borosilikat übersteigen regelmäßig 40 % – fast das Doppelte des Kalk-Natron-Durchschnitts – ein attraktiver Spread für die Kapitalallokation, selbst wenn die Energievolatilität anhält. Deutschland und Italien erweitern Borosilikat-Rohr- und Fläschchenwerke, oft gestützt durch langfristige Verträge mit multinationalen Arzneimittelherstellern, die validierte Sekundärquellen in Europa benötigen. Vor diesem Hintergrund intensivieren Kalk-Natron-Hersteller ihre Gewichtsreduzierungsprogramme mit dem Ziel einer durchschnittlichen Gewichtsreduzierung von 25 % bis Ende 2027, um Frachtbenachteiligungen gegenüber PET auszugleichen.

Regulatorische Instrumente fügen Nuancen hinzu. Frankreichs System der erweiterten Herstellerverantwortung verdoppelt die Entsorgungsgebühren für Nicht-Kalk-Natron-Glas und stärkt so die Stellung von Kalk-Natron-Glas bei Weinflaschen, auch wenn Borosilikat im Pharmabereich zulegt. Das Nettoergebnis ist ein zweigleisiger Investitionszyklus: Hochvolumenlinien schwenken auf elektrisches Schmelzen um, um die Kosten pro Tonne zu senken, während Spezialoperationen Mittel in Präzisionsrohre, Kühlung und Reinraumerweiterungen lenken. Diese Divergenz unterstreicht, warum die Marktanteilsberechnung des europäischen Glasverpackungsmarktes zunehmend nach endnutzungsspezifischen Compliance-Anforderungen und nicht nach Glaschemie allein segmentiert wird.

Nach Endverbraucher: Pharmazeutika übertrifft Getränke beim Wachstum

Alkoholische Getränke trugen 36,24 % der Nachfrage im Jahr 2025 bei, doch das pharmazeutische Segment soll mit einer CAGR von 4,03 % wachsen – der höchsten unter allen Endverbrauchern. Europas Biopharma-Produktion überstieg 2024 USD 316 Milliarden, wobei Biologika, Biosimilars und GLP-1-Therapien allesamt überlegene Barriereverpackungen erfordern. Fläschchen, Spritzen und Kartuschen absorbieren daher neue Kapazitäten vor anderen Segmenten, und viele Verarbeiter widmen Ofenblöcke nun ausschließlich medizinischem Glas. Spirituosen bleiben bedeutend, doch Gegenwind wie chinesische Antidumping-Zölle auf europäischen Weinbrand und die steigende Nachfrage nach Dosencocktails schmälern das Basiswachstum. Kosmetik, angetrieben durch Frankreichs USD 56 Milliarden schweren Schönheitskomplex, hält mittlere einstellige Dynamik aufrecht, da Prestigemarken den Glasreichtum durch Farbverläufe und metallisierte Verschlüsse steigern. Erfrischungsgetränkeabfüller tendieren aus Logistikgründen zu PET und Aluminium, sodass Glaslieferanten durch Kleinserien-Spezial-SKUs differenzieren müssen, insbesondere in Handwerks- und Funktionskategorien.

Für Verarbeiter wird der Portfoliomix zunehmend strategisch. Hochmargige Pharmaaufträge glätten Cashflows und finanzieren Ofenaufrüstungen, während Getränkeverträge das Basisvolumen liefern, das den Schmelzbetrieb kontinuierlich hält. Unternehmen, die ausgewogene Allokationen orchestrieren, vermeiden Ausfallzeiten und verbessern die Anlagenrenditen, was die Wettbewerbsposition im europäischen Glasverpackungsmarkt stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kapazitätsbereich: Segment unter 30 ml liefert überproportionalen Wert

Behälter zwischen 100 ml und 500 ml generierten 41,12 % des Umsatzes im Jahr 2025, gestützt durch Standard-Wein- und Spirituosenflaschen sowie Körperpflegeformate. Doch das Segment unter 30 ml soll mit einer CAGR von 3,73 % wachsen, was den steigenden Bedarf an Injektionsfläschchen und Luxusparfüm-Miniaturen widerspiegelt. Jedes 5-ml-Pharmazeutikum-Fläschchen kann einen Preis erzielen, der acht oder neun 750-ml-Getränkeflaschen entspricht, was die Wertdichte kleiner Formate verdeutlicht. Gerresheimers neues Werk in Skopje, das 2025 hochfährt, wird sich auf 2–20-ml-Fläschchen spezialisieren und Europas souveräne Lieferkettenziele stärken. Parallel dazu beauftragen Parfümhäuser in Mailand und Paris maßgeschneiderte Miniaturen für Sampling-Aktionen, wobei manchmal Auflagen von nur 10.000 Stück bestellt werden, die schnellen Formwechsel und enge Maßtoleranzen erfordern.

Formate im Bereich 30–100 ml, die für Spirituosen-Miniaturen und Reisekosmetik verwendet werden, profitieren ebenfalls von der Premiumisierung, stehen aber bei Fertigcocktails im Wettbewerb mit Aluminium. Große Behälter über 1.000 ml, hauptsächlich für Schüttgut-Wein und Gastronomie, machen weniger als 5 % des Volumens aus und zeigen kaum Wachstum. Die operative Implikation ist klar: Flexible Formmaschinen und Schnellkühlformen, die sowohl Fläschchen unter 30 ml als auch mittelgroße Parfümflakons verarbeiten können, werden eine höhere Auslastung ermöglichen. Diese Agilität schützt Hersteller vor zyklischen Schwankungen bei Massengetränken und erhält gleichzeitig die Präsenz in den profitablen, innovationsgetriebenen Nischen der europäischen Glasverpackungsbranche.

Geografische Analyse

Deutschland bleibt der größte nationale Markt mit einem Anteil von 24,12 % im Jahr 2025, dank seiner Konzentration pharmazeutischer Auftragshersteller in Hessen und Baden-Württemberg sowie starker Getränkeproduktion in Bayern und Nordrhein-Westfalen. Daten des Bundesverbands Glasindustrie zeigten, dass die Verpackungsglasproduktion insgesamt im ersten Halbjahr 2025 um 1,0 % gegenüber dem Vorjahr zurückging, während Wein- und Sektflaschen um 5,0 % zulegten, da inländische Winzer Premium-Signale nutzten. Gleichzeitig verpflichtete sich Gerresheimer zu USD 113 Millionen für die Modernisierung seines Werks in Lohr mit einem Sauerstoff-Hybrid-Ofen, der bis 2027 den CO₂-Ausstoß um 40 % senken soll. Pharmazeutisches Glas, angetrieben durch Impfstofffläschen-Exporte und Nachfrage nach sterilen Spritzen, soll jährlich um 4,5 % wachsen und die Schwäche im Getränkebereich abfedern.

Frankreich liegt knapp dahinter und soll bis 2031 mit einer CAGR von 3,4 % wachsen. Spirituosenexporte beliefen sich 2024 trotz Volumenschwäche auf USD 17,6 Milliarden und unterstreichen die Resilienz im Ultra-Premium-Segment. Verallias vollständig elektrischer Cognac-Ofen, der seit 2024 in Betrieb ist, beliefert nun Rémy Martin, Hennessy und Martell mit leichten, aber hochauflösenden Flaschen und zeigt, wie Dekarbonisierung den Wettbewerbsvorteil stärkt. Unterdessen verarbeitet Eco In Packs neues Nachfüll- und Reinigungszentrum in Cognac bis zu 7 Millionen Flaschen pro Jahr und bietet Markeninhabern eine schlüsselfertige Kreislauflösung.

Italien ist auf dem Weg zum schnellsten Wachstum der Region mit einer CAGR von 4,18 %. Stevanato und Bormioli erweitern die Borosilikatkapazität für GLP-1- und Insulintherapien, während Saverglass und Verescence Luxusparfümprogramme in Mailand und Bologna erschließen. Verallias Akquisition des Werks in Corsico für USD 260 Millionen im Jahr 2024 fügte 225.000 Tonnen Kapazität hinzu, die sowohl Pharma- als auch Getränkekunden bedient.

Spanien und das Vereinigte Königreich zeigen gemischte Muster. Spanien, Heimat der Rioja- und Cava-Produzenten, profitiert von Verallias USD 113 Millionen schwerer Investition in Leichtgewichtsflaschen in Azuqueca. Das Vereinigte Königreich kämpft mit höheren Energietarifen, doch die Einführung von O-Is Contemporary Collection hat die Glasführerschaft im Handwerks-Gin-Bereich erhalten. Das übrige Europa – einschließlich Polen, Tschechien und Österreich – wächst mit 2,8 %, gestützt durch Vetropacks kommendes Werk in Pöchlarn, das Mehrwegflaschen in ganz Mitteleuropa liefern wird.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat bis hoch, wobei Ardagh, O-I, Verallia, Vidrala und BA Glass zusammen etwa 60–65 % der installierten Kapazität kontrollieren. Jedes Unternehmen hat mehrere hundert Millionen Dollar schwere Programme zur Dekarbonisierung von Schmelzöfen gestartet, um langfristige Verträge mit multinationalen Getränke- und Pharmaunternehmen zu sichern, die Scope-3-Offenlegungspflichten unterliegen. Verallias Kauf des Corsico-Werks von Vidrala im Jahr 2024 und Vidralas Expansion nach Chile im Jahr 2025 veranschaulichen die doppelte Strategie, europäische Hochburgen zu festigen und gleichzeitig Wachstum im weinzentrierten Südamerika zu erschließen. Hybrid-Elektro-Schmelzöfen und Ziele für einen Scherbeneinsatz von 50 % sind mittlerweile Mindestanforderungen für den Gewinn von Getränkeausschreibungen im Rahmen der EU-Verpackungs- und Verpackungsabfallverordnung.

Unterhalb der Spitzengruppe nutzen Spezialunternehmen wie Gerresheimer, Saverglass und Verescence ISO-15378-Zertifizierungen und Designstudios, um hochmargige Pharma- und Kosmetikaufträge zu gewinnen. Gerresheimers Investition in Skopje und Verescence's Rekapitalisierung durch Private Equity festigen diesen Fokus auf Premium-Nischen. Technologiepartner fügen eine weitere Wettbewerbsebene hinzu: TOMRA und Binder+Co liefern KI-gestützte optische Sortierer, die die Scherbenreinheit erhöhen und Chargendefekte sowie den Energieverbrauch um bis zu 20 % reduzieren.

Aufkommende Disruptoren, darunter die Nachfüllplattform MIWA und der Kreislauflogistikanbieter zerooo, umgehen Legacy-Lieferketten, indem sie proprietäre Flaschengeometrien und digitale Verfolgung gemeinsam entwickeln, und drängen Bestandsunternehmen dazu, ihre eigenen Wiederverwendungsangebote zu beschleunigen. Vor diesem Hintergrund werden die Sicherung von Stromabnahmeverträgen für erneuerbare Energien, Mehrstoffschmelzöfen und standardisierten Mehrwegformaten entscheidend sein, um den Marktanteil im europäischen Glasverpackungsmarkt in den nächsten fünf Jahren zu halten oder auszubauen.

Marktführer der europäischen Glasverpackungsbranche

Gerresheimer AG

Verallia S.A

Vidrala, S.A.

O-I Glass, Inc.

Stoelzle Oberglas GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Vetropack Austria GmbH bestätigte den Start des Werks Pöchlarn im Sommer 2026, das leichte Mehrwegflaschen produziert, die das Gewicht um 30 % und die Emissionen um 85 % reduzieren.

- Dezember 2025: Vidrala S.A. vereinbarte die Übernahme von Cristalerías Toro in Chile für EUR 77 Millionen (USD 87 Millionen), mit erwartetem Abschluss Anfang 2026.

- Mai 2025: Verescence SAS erlebte Eigentümerwechsel, als Movendo Capital und Draycott Eigenkapitalbeteiligungen übernahmen.

- Mai 2025: Verallia S.A. meldete einen Umsatz von EUR 818 Millionen und verwies auf die Erholung im Getränke- und Spezialglasbreich.

Berichtsumfang des europäischen Glasverpackungsmarktes

Glasverpackungen bezeichnen Behälter aus Glas, die zur Lagerung, zum Schutz und zur Präsentation von Produkten verwendet werden. Sie werden in Branchen wie Lebensmittel und Getränke, Pharmazeutika, Kosmetik und Chemikalien weit verbreitet eingesetzt, da Glas sicher, langlebig ist und die Produktqualität erhält.

Der Bericht zum europäischen Glasverpackungsmarkt ist segmentiert nach Produkt (Flaschen/Behälter, Fläschchen, Ampullen, Spritzen/Kartuschen), Glastyp (Typ I Borosilikat, Typ II behandeltes Kalk-Natron-Glas, Typ III Kalk-Natron-Glas, Braunglas), Endverbraucher (Lebensmittel, Erfrischungsgetränke, alkoholische Getränke, Kosmetik und Körperpflege, Pharmazeutika), Kapazitätsbereich (weniger als 30 ml, 30–100 ml, 100–500 ml, 500–1.000 ml) und Land (Deutschland, Frankreich, Italien, Spanien, Vereinigtes Königreich, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Flaschen / Behälter |

| Fläschchen |

| Ampullen |

| Spritzen / Kartuschen |

| Typ I (Borosilikat) |

| Typ II (behandeltes Kalk-Natron-Glas) |

| Typ III (Kalk-Natron-Glas) |

| Braunglas |

| Lebensmittel |

| Erfrischungsgetränke |

| Alkoholische Getränke |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Weniger als 30 ml |

| 30 – 100 ml |

| 100 – 500 ml |

| 500 – 1.000 ml |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Produkt | Flaschen / Behälter |

| Fläschchen | |

| Ampullen | |

| Spritzen / Kartuschen | |

| Nach Glastyp | Typ I (Borosilikat) |

| Typ II (behandeltes Kalk-Natron-Glas) | |

| Typ III (Kalk-Natron-Glas) | |

| Braunglas | |

| Nach Endverbraucher | Lebensmittel |

| Erfrischungsgetränke | |

| Alkoholische Getränke | |

| Kosmetik und Körperpflege | |

| Pharmazeutika | |

| Nach Kapazitätsbereich | Weniger als 30 ml |

| 30 – 100 ml | |

| 100 – 500 ml | |

| 500 – 1.000 ml | |

| Nach Land | Deutschland |

| Frankreich | |

| Italien | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Glasverpackungsmarkt bis 2031 sein?

Es wird prognostiziert, dass er USD 26,91 Milliarden erreichen wird, was einer CAGR von 3,06 % ab 2026 entspricht.

Welches Produktformat wächst in Europa am schnellsten?

Pharmazeutische Fläschchen sollen bis 2031 jährlich um 3,82 % wachsen.

Warum gewinnt Borosilikatglas Marktanteile?

Typ-I-Borosilikat erfüllt strenge Pharmastandards, und die Nachfrage aus Biologika, Impfstoffen und GLP-1-Therapien unterstützt eine CAGR von 3,79 %.

Welche regulatorische Änderung betrifft europäische Verarbeiter am stärksten?

Die EU-Verpackungs- und Verpackungsabfallverordnung schreibt bis 2030 10 % wiederverwendbare Getränkeverpackungen vor und begünstigt Mehrwegglas.

Wie reagieren Hersteller auf die Energiepreisvolatilität?

Führende Unternehmen installieren Hybrid-Elektro- oder vollständig elektrische Schmelzöfen und schließen langfristige Stromabnahmeverträge für erneuerbare Energien ab.

Welches Land wird das schnellste Marktwachstum verzeichnen?

Italien soll bis 2031 mit einer CAGR von 4,18 % führen, gestützt durch Pharma- und Luxuskosmetiknachfrage.

Seite zuletzt aktualisiert am: