Marktgröße und Marktanteil im Markt für die Verarbeitung von Flaschenwasser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 223.43 Milliarden US-Dollar |

| Marktgröße (2031) | 331.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Verarbeitung von Flaschenwasser durch Mordor Intelligence

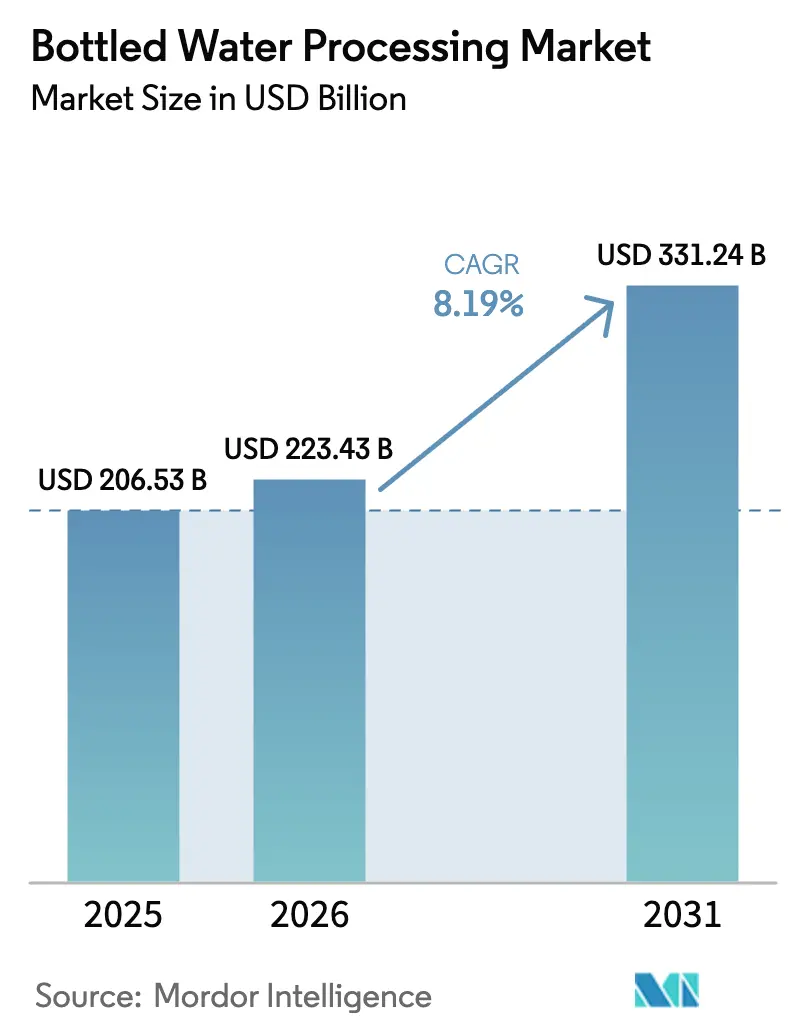

Die Marktgröße für die Verarbeitung von Flaschenwasser wurde im Jahr 2025 auf 206,53 Milliarden USD geschätzt und soll von 223,43 Milliarden USD im Jahr 2026 auf 331,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,19 % während des Prognosezeitraums (2026–2031). Rasche Urbanisierung, wachsendes Gesundheitsbewusstsein und strengere Trinkwasservorschriften in entwickelten und Entwicklungsregionen bilden die Grundlage dieser Expansion. Die steigende Nachfrage nach KI-gestützter Echtzeit-Qualitätsüberwachung, die breitere Nutzung mobiler und modularer Abfüllanlagen sowie kontinuierliche Investitionen in energieeffiziente Membrantechnologien stimulieren die Kapitalausgaben für neue Ausrüstungen. Unternehmen optimieren ihre Abläufe durch die Integration von Industrie 4.0, während Nachhaltigkeitsvorgaben die Verlagerung hin zu recyceltem PET und aufkommenden Biokunststoffen beschleunigen. Die wachsende Mittelklasse im asiatisch-pazifischen Raum schafft das größte Volumenpotenzial, während Nordamerika und Europa die Premiumisierung und compliance-getriebene Upgrades vorantreiben.

Wichtigste Erkenntnisse des Berichts

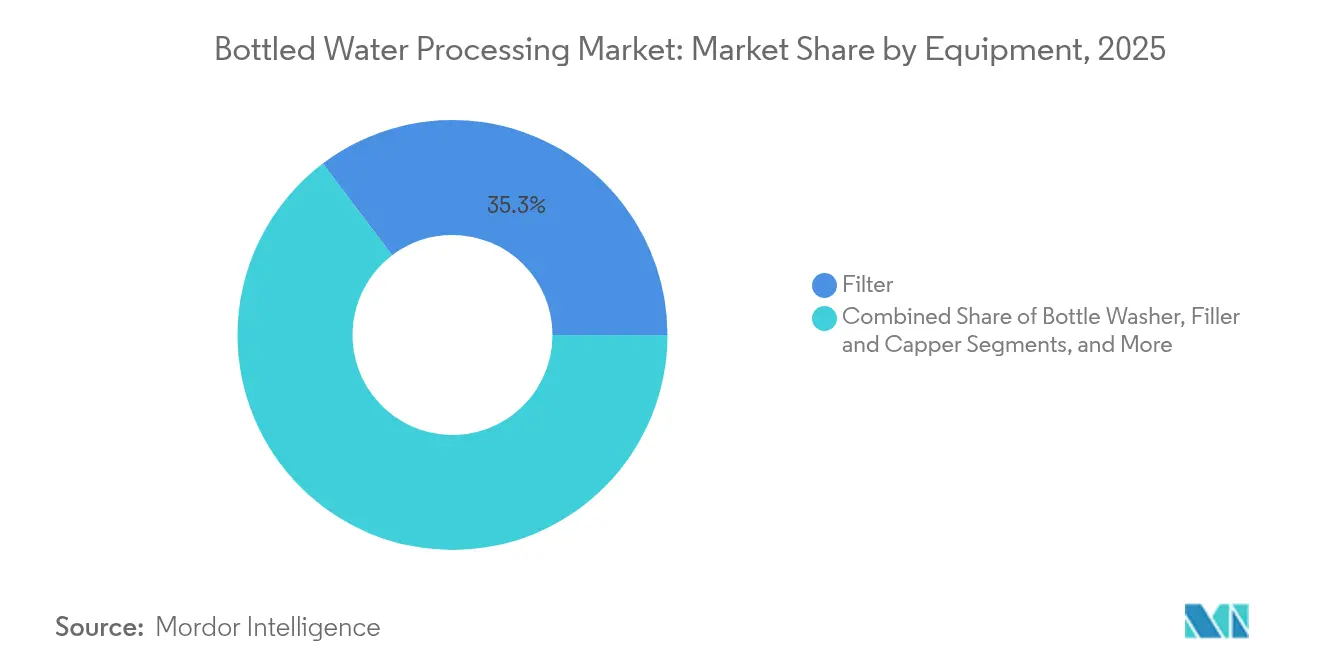

- Nach Ausrüstung führten Filter im Jahr 2025 mit einem Umsatzanteil von 35,31 %; Schrumpffolienverpackungsmaschinen verzeichnen bis 2031 die stärkste CAGR von 12,63 %.

- Nach Technologie hielt die Umkehrosmose im Jahr 2025 einen Anteil von 27,95 % am Markt für die Verarbeitung von Flaschenwasser; für die Mikrofiltration wird bis 2031 eine CAGR von 11,86 % prognostiziert.

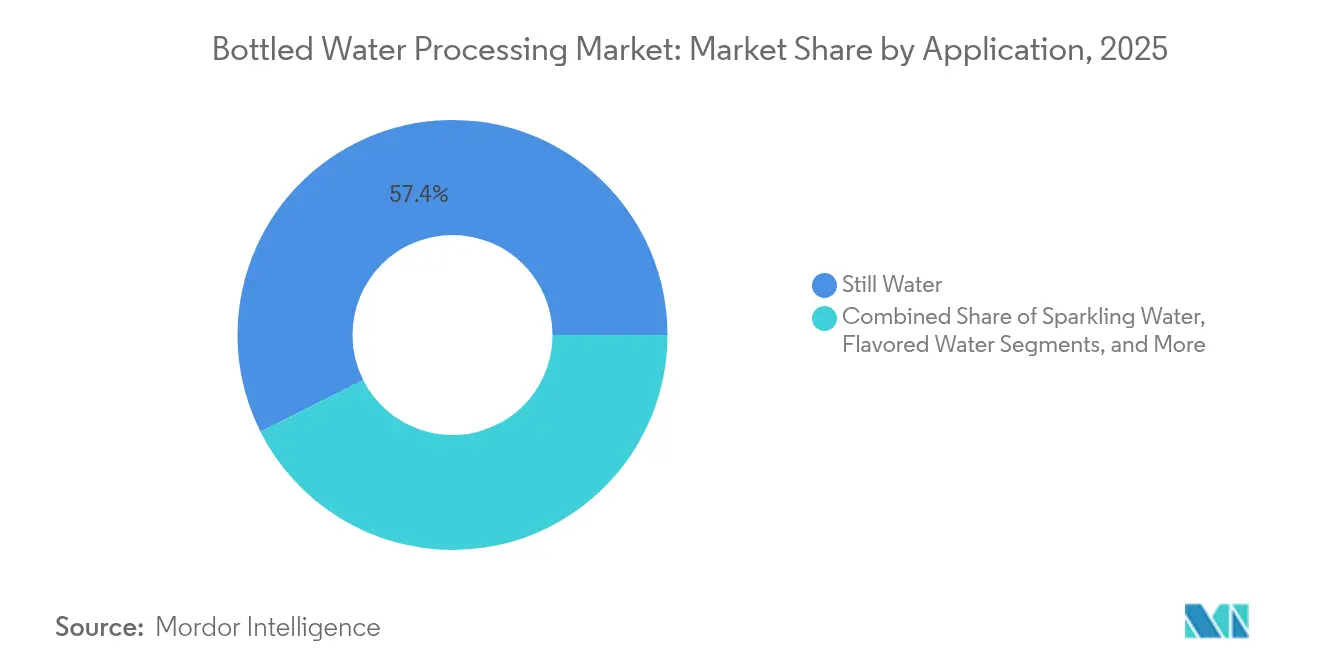

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 57,42 % am Markt für die Verarbeitung von Flaschenwasser auf stilles Wasser, während Funktionswasser mit einer CAGR von 11,59 % bis 2031 wächst.

- Nach Verpackungsmaterial dominierte PET im Jahr 2025 mit einem Anteil von 71,68 %; die Einführung von Biokunststoffen steigt bis 2031 mit einer CAGR von 11,92 %.

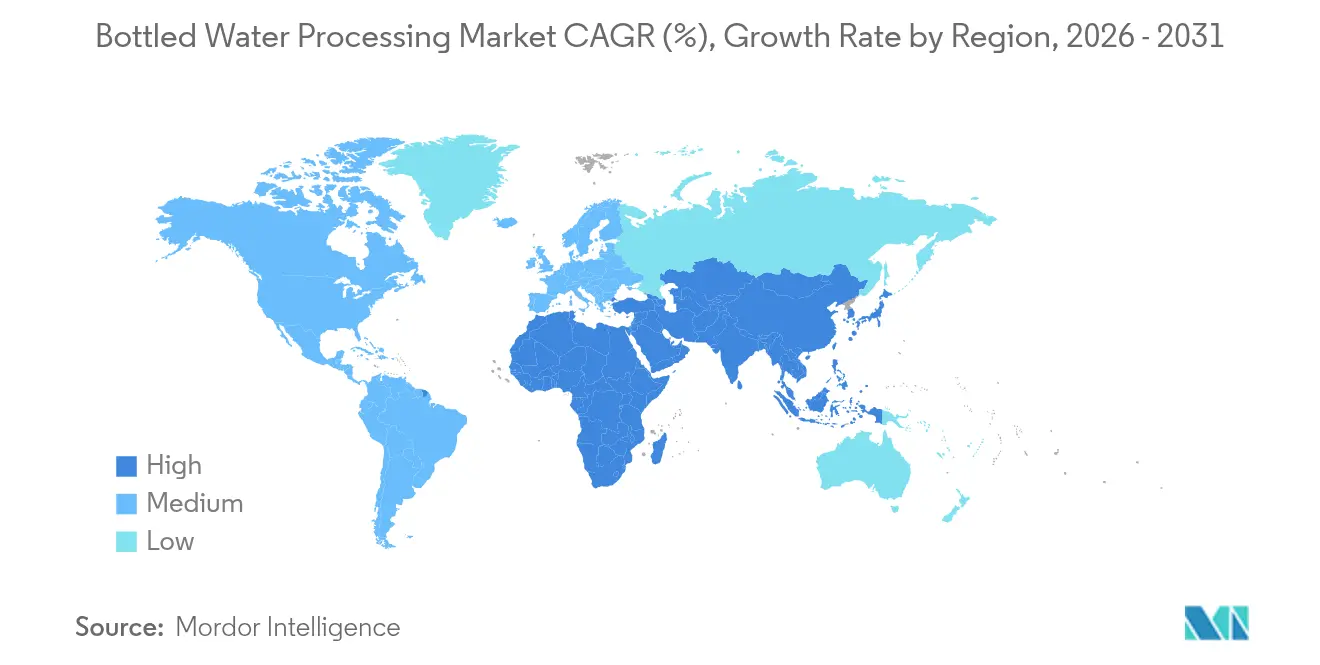

- Nach Region führte Nordamerika im Jahr 2025 mit einem Marktanteil von 33,62 %; der asiatisch-pazifische Raum expandiert am schnellsten mit einer CAGR von 11,07 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Verarbeitung von Flaschenwasser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigendes gesundheitliches Bewusstsein der Verbraucher | +2.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion der städtischen Mittelklasse in Schwellenländern | +1.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für die Sicherheit von Trinkwasser | +1.5% | Global; angeführt von der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Innovation in Verarbeitungs- und Verpackungstechnologie | +1.3% | Global; konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Qualitätsüberwachung | +0.9% | Frühe Einführung in Nordamerika und der EU; asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Mobile und modulare Abfüllanlagen für Katastrophenschutz | +0.6% | Vorrang in katastrophengefährdeten Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes gesundheitliches Bewusstsein der Verbraucher

Ein gesteigertes Bewusstsein für das persönliche Wohlbefinden veranlasst Verarbeiter, fortschrittliche Reinigungsverfahren und automatisierte mikrobiologische Tests einzuführen, die den FDA-Vorschriften von 2024 bezüglich Koliform- und E.-coli-Grenzwerten entsprechen.[1]U.S. Food and Drug Administration, "Mikrobiologische Tests und Korrekturmaßnahmen für Flaschenwasser," federalregister.gov Funktionswasser besetzt eine Premiumnische und erfordert mehrstufige Membrananlagen wie die SUPRAdisc-II-Module von Pall Corporation, die den Durchsatz um 40 % steigern. KI-gesteuerte optische Sensoren erkennen nun Schwankungen des chemischen Sauerstoffbedarfs mit einer Genauigkeit von über 90 % und gewährleisten gleichbleibenden Geschmack und Sicherheit. Marken vermarkten mineralreiche, alkalische oder elektrolytangereicherte Linien an gesundheitsbewusste Verbraucher und ergänzen Anlagen zur präzisen Nährstoffdosierung. Diese Veränderungen stärken die Nachfrage nach hocheffizienter Filtration, Inspektion und Clean-in-Place-Systemen im gesamten Markt für die Verarbeitung von Flaschenwasser.

Expansion der städtischen Mittelklasse in Schwellenländern

Die erhebliche Binnenmigration in städtische Gebiete im asiatisch-pazifischen Raum treibt die Ausgaben für verpackte Getränke an, da der moderne Einzelhandel an Reichweite gewinnt. Indische Gemeinschaftsunternehmen zwischen Indorama, Dhunseri und Varun Beverages bauen eine rPET-Kapazität von 100 Kilotonnen auf, um die verbindlichen Ziele für einen Recyclatanteil von 30 % für 2025–2026 zu erfüllen. Chinesische PET-Produzenten wie Wankai haben Ende 2024 aufgrund gestiegener Rohstoffkosten die Produktion gedrosselt, was Spielraum für Anbieter energieeffizienter Ausrüstungen schafft. In Lateinamerika nutzen Brasilien und Chile öffentlich-private Partnerschaften zur Modernisierung der Wasserinfrastruktur, was neue Ausschreibungen für mobile Aufbereitungsanlagen mit sich bringt. Einkommensmittlere Haushalte in diesen Regionen tendieren zu Premium-Still- und Funktionswasserlinien, was die Volumen- und Komplexitätsanforderungen für regionale Abfüller steigert.

Regulatorischer Druck für die Sicherheit von Trinkwasser

Die politischen Entscheidungsträger verschärfen die Standards für Schadstoffe, Recyclatanteile und Verpackungschemie. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2030 einen rPET-Anteil von 30 % in Getränkeflaschen vor und verbietet PFAS ab Februar 2025. Der WHO-Aktionsaufruf 2025 fordert eine inklusive, klimaresistente Wasserwirtschaft und beeinflusst das Anlagendesign weltweit. NSF/ANSI 53-2022 ergänzt neue Reduktionsansprüche für Gebrauchseinheiten und fördert den breiteren Einsatz spezialisierter Kartuschen. Die Compliance hängt nun von automatisierter Überwachung, digitaler Dokumentation und Hochleistungsmembranen ab, was den Markt für die Verarbeitung von Flaschenwasser in Richtung modernisierter Anlagen drängt.

Innovation in Verarbeitungs- und Verpackungstechnologie

Membrandurchbrüche umfassen Graphenoxidschichten mit Beta-Cyclodextrin, die kurzkettige PFAS effektiver erfassen als Polyamidmembranen. Elektrochemische Ozongeneratoren erzielen eine 99,8-prozentige bakterizide Wirkung gegen E. coli ohne chemische Rückstände. Vernetzte HMI und KI-Vision senken den Wasser- und Energieverbrauch in Krones AG-Anlagen um 30 %. Verpackungsinnovationen reichen von PHA-Flaschen, die innerhalb von 90 Tagen kompostieren, bis hin zu leichten Glas- und Aluminiumformaten mit vollständigen Kreislaufprogrammen. Kontinuierliche Innovation erhält den Ausrüstungsabsatz aufrecht, da Produzenten Anlagen für höhere Geschwindigkeit, geringere Abfälle und unterschiedliche Behälter im gesamten Markt für die Verarbeitung von Flaschenwasser nachrüsten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachhaltigkeitsdruck durch Kunststoffabfälle | -1.4% | Global; am stärksten in der EU und anderen entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für Ausrüstungen | -1.1% | Global; stärkere Auswirkungen in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei PET-Harzen | -0.8% | Weltweit mit regionalen Schwankungen | Kurzfristig (≤ 2 Jahre) |

| Ausbau kommunaler Nachfüllstationen | -0.5% | Städtische Zentren in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsdruck durch Kunststoffabfälle

Das EU-weite BPA-Verbot zwingt Kühlerlieferanten, bis 2029 auf PET-Alternativen umzustellen, was die Umrüstungskosten für Formenbauer erhöht. rPET bleibt mit 750–800 USD pro Tonne teurer als Primär-PET, was die Einführung trotz politischer Zielvorgaben dämpft. China besitzt 66 % der weltweiten PET-Kapazität, unterbietet europäische Preise und verstärkt Forderungen nach Handelsschutzmaßnahmen. Holzbasierte Kunststoffe bieten nun eine Alternative, erfordern jedoch neue Extrusions- und Blasformsysteme. Der Übergang zur Kreislaufverpackung erhöht die gesamten Anlageninvestitionen und verlagert die Nachfrage hin zu Ausrüstungen, die höhere Recyclatanteile im gesamten Markt für die Verarbeitung von Flaschenwasser verarbeiten können.

Hohe Investitionsausgaben für Ausrüstungen

Komplexe Füllblöcke, Aseptikanlagen und KI-Inspektionsmodule erfordern hohe Investitionen. Krones AG verzeichnete im Jahr 2024 ein EBITDA von 537,1 Millionen EUR, teilweise aufgrund der Netstal-Akquisition für die PET-Vorformlingsfertigung. Danone S.A. investierte 65 Millionen USD in eine Anlage in Florida, die den Flaschenverlust durch neuartige Formgebung um 30 % reduziert. Die Notfall-Umkehrosmoseflotten von Veolia Water Technologies verdeutlichen die hohen Kosten mobiler Systeme und den Schulungsbedarf der Bediener. Kleinere Abfüller in Schwellenländern verzögern häufig Upgrades, was das Wachstum des Marktes für die Verarbeitung von Flaschenwasser dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstung: Automatisierung treibt Effizienzgewinne voran

Filteranlagen hielten im Jahr 2025 einen Anteil von 35,31 %, da mehrstufige Konfigurationen auf die Entfernung von Mikroplastik und PFAS abzielen. Schrumpffolienverpackungsmaschinen verzeichnen bis 2031 eine CAGR von 12,63 %, da automatisierte Systeme 60–200 Flaschen pro Minute verpacken und dabei den Personalaufwand senken. Integrierte Blasform-Füller-Blöcke wie der Krones AG ErgoBloc reduzieren den Energiebedarf durch die Optimierung der Heizkurven.

Die Inspektionstechnologie entwickelt sich durch Augmented-Reality-Dienste weiter, die die Ferndiagnose beschleunigen und ungeplante Ausfallzeiten in Pilotanlagen auf 0,1 % senken. Fördersysteme integrieren KI-Vision zur Vorwegnahme von Störungen, was Leerlaufzeiten reduziert und die Linienauslastung steigert. Da Anlagen auf höhere Durchsatzraten abzielen, erweitert das Interesse an modularen Förderern und schnell umrüstbaren Sleeve-Etikettiersystemen die adressierbare Basis für Ausrüstungslieferanten im gesamten Markt für die Verarbeitung von Flaschenwasser.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Technologie: Membraninnnovation beschleunigt sich

Die Umkehrosmose führte im Jahr 2025 mit einem Anteil von 27,95 %, dank ultradinnen Polyamidfolien, die Wasser bei niedrigerem Druck bis zu achtmal schneller durchleiten. Die CAGR von 11,86 % der Mikrofiltration wird durch Hohlfasereinheiten angetrieben, die eine Rückgewinnung von 98 % bei minimalem Chemikalieneinsatz erreichen.

Ultrafiltrationsanlagen finden Verwendung bei der Vorbehandlung, erleichtern die Verschmutzung nachgelagerter Umkehrosmose-Stufen und halten gleichzeitig die Betriebskosten im Rahmen. Der Ionenaustausch erfährt erneutes Interesse, wo selektive Harze Härte oder Schwermetalle vor der Abfüllung entfernen. UV-LED-Anordnungen bieten nun 99,99 % Abtötungsraten ohne Quecksilber und unterstützen emissionsarme Betriebe. Elektrochemische Ozonierung eliminiert den Bedarf an separaten Sauerstoffkonzentratoren und vereinfacht die Anlagenlayouts. Solche Fortschritte tragen zum Wachstum des Marktes für die Verarbeitung von Flaschenwasser bei, da Produzenten einen niedrigeren Energiefußabdruck und eine bessere Schadstoffkontrolle anstreben.

Nach Anwendung: Verarbeitung von Funktionswasser expandiert

Stilles Wasser blieb mit 57,42 % des Bedarfs im Jahr 2025 der Eckpfeiler, produziert auf Hochgeschwindigkeitslinien mit über 80.000 Flaschen pro Stunde. Die CAGR von 11,59 % bei Funktionswasser resultiert aus dem Verbraucherwunsch nach Vitamin-, Mineral- oder Elektrolytanreicherung, was eine präzise Mikrozutatendosierung unter aseptischen Bedingungen erfordert.

Sprudelformate gewinnen Marktanteile, da Karbonisierungssysteme die CO₂-Lösung stabilisieren und gleichzeitig Gasverluste begrenzen. Aromatisierte Wässer sind auf sterile Dosieranlagen angewiesen, die Zuckerkristallisation und Aromaverlust verhindern. Mineralwassermarken schützen die Quellenintegrität und wenden gleichzeitig UV- und Ozonbehandlung für mikrobiologische Sicherheit an. Die daraus resultierende Komplexität vergrößert die Installationsbasis für präzises Mischen, sterile Abfüllung und geschlossene Überwachung im gesamten Markt für die Verarbeitung von Flaschenwasser.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungsmaterial: Nachhaltigkeit treibt Innovation voran

PET sicherte sich im Jahr 2025 einen Anteil von 71,68 %, doch politische Zielvorgaben treiben die Integration von Recyclatanteilen und alternativen Polymeren voran. Die Qualitätsanforderungen für lebensmittelechtes rPET erfordern fortschrittliche Sortierung, Flockenwäsche und Festphasenkondensation zur Entfernung von Verunreinigungen. Biokunststoffe verzeichnen eine CAGR von 11,92 %, angeführt von PHA-Flaschen, die für industrielles Kompostieren innerhalb von 90 Tagen zugelassen sind.

Leichtes Glas, jetzt 30 % leichter, positioniert Flaschenwasser neu für Premiumzielgruppen ohne wesentliche CO₂-Belastungen. Aluminiumflaschen profitieren von hohem Recyclingwert und Mobilem Nutzen. Verarbeitungslinien verlagern sich hin zu flexiblen Umrüstungen, die mehrere Behälter bei gleichzeitiger Aufrechterhaltung der Sterilität verarbeiten, eine Veränderung, die die Marktgröße für die Verarbeitung von Flaschenwasser für schlüsselfertige Integratoren vergrößert.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 einen Marktanteil von 33,62 %, gestützt durch strenge FDA-mikrobiologische Protokolle und die frühe Einführung von KI-Inspektion. Regionale Abfüller profitieren von gut etablierten Vertriebsstrukturen und hochpreisigen Funktionswasserlinien. Das Wasserverantwortungsprogramm von The Coca-Cola Company und die smartwater-Alkaline-Erweiterungen veranschaulichen die Premiumisierung der Kategorie, während PepsiCo Inc. zu 100 % recycelbare Papierflaschen durch Pulpex-Partnerschaften erprobt. Investitionen in KI-gestützte Wartung halten Ausfallzeiten niedrig und stärken die Ersatznachfrage im Markt für die Verarbeitung von Flaschenwasser.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 11,07 %. Urbanisierung und steigende verfügbare Einkommen unterstützen das Volumenwachstum, und staatliche Vorgaben für Recyclatanteile treiben Ausrüstungsaufrüstungen voran. Indiens rPET-Projekte mit 100 Kilotonnen verbreitern die Rohstoffbasis für lokale Abfüller. Chinesische Produzenten verbessern die Betriebseffizienz nach Kapazitätskürzungen aufgrund hoher Rohstoffkosten, was Chancen für fortschrittliche energiearme Membrananbieter schafft. Modulare und containerisierte Abfüllanlagen decken die wachsende Nachfrage in katastrophengefährdeten Gebieten ab und erweitern den Markt für die Verarbeitung von Flaschenwasser.

Europa hält unter verschärften Umweltvorschriften einen bedeutenden Marktanteil. Die Verordnung über Verpackungen und Verpackungsabfälle verschafft Erstanwendervorteil für Anlagen, die 30 % rPET-fähig und PFAS-frei sind. Der Nahe Osten und Afrika erleben Entsalzungsinvestitionen wie Metitos 50.000 m³/Tag-Anlage in Kasachstan, die abgefüllte Produktion für abgelegene Regionen einschließt. Lateinamerika ist auf privates Kapital angewiesen, um Anlagen in Brasilien und Chile aufzurüsten, was neue Ausschreibungen für Hochdurchsatz-Filtrations- und Abfüllanlagen mit sich bringt.

Wettbewerbslandschaft

Der Markt für die Verarbeitung von Flaschenwasser weist eine Fragmentierung auf. Führende Anbieter kombinieren Ausrüstungsbreite, digitale Dienste und Kundendienst-Netzwerke, um ihren Marktanteil zu sichern. Krones AG verzeichnete im Jahr 2024 einen Umsatz von 5,29 Milliarden EUR und erwarb Netstal Maschinen für die PET-Vorformlingsfertigung und vervollständigte damit ein geschlossenes PET-Portfolio. Tetra Lavals (Sidel) Factory Sustainable Solutions integrieren Nanofiltration, Umkehrosmose und Wärmerückgewinnung und helfen Anlagen, Energie- und Wasserkosten um zweistellige Prozentsätze zu senken.

Das Partner-for-Growth-Programm von Danone S.A. umfasst 19 strategische Lieferanten, darunter SPX FLOW und Graphic Packaging, um den Ressourceneinsatz in seinem Abfüllnetz zu senken.[3]Danone S.A., "Partner for Growth Program," danone.com Sidel Groups 80.000 Flaschen-pro-Stunde-Hub in Ghana zeigt Investitionen in Schwellenregionen, bei denen Hochgeschwindigkeitsabfüllung mit automatisierter Reinigung kombiniert wird und lokalen Produzenten globale Durchsatzqualität bietet.

Disruptoren konzentrieren sich auf Präzisionsmembranen, elektrochemisches Ozon und KI-Diagnose. Graphenbasierte Filter übertreffen klassische Polymere bei der PFAS-Entfernung, während containerisierte Systeme von Kärcher Futuretech 26.000 Liter pro Tag in Krisengebieten liefern. Eine solche Differenzierung setzt etablierte Anbieter unter Druck, die Forschung und Entwicklung zu beschleunigen, und prägt die zukünftige Entwicklung des Marktes für die Verarbeitung von Flaschenwasser.

Marktführer in der Branche für die Verarbeitung von Flaschenwasser

Bisleri International Pvt. Ltd.

Danone S.A.

Gerolsteiner Brunnen GmbH & Co. KG

Nestle S.A.

Nongfu Spring (Yangshengtang Co. Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Krones AG schloss die Akquisition von Netstal Maschinen AG ab und stärkte damit die Kapazitäten für PET-Vorformlinge und Verschlüsse für geschlossene Kreislauflösungen.

- Februar 2025: Tetra Laval (Sidel) stellte Factory Sustainable Solutions vor, die Nanofiltration, Umkehrosmose und Wärmerückgewinnung verbinden, um den Ressourceneinsatz zu senken.

- Januar 2025: Sidel Group und Twellium eröffneten Ghanas schnellste PET-Wasserabfülllinie mit 80.000 Flaschen pro Stunde und automatisierter Clean-in-Place-Reinigung.

- Dezember 2024: Danone S.A. investierte 65 Millionen USD in eine Anlage in Florida mit Blasformtechnik, die den Behälterverlust um 30 % reduziert.

Umfang des globalen Berichts über den Markt für die Verarbeitung von Flaschenwasser

Die Branche für die Verarbeitung von Flaschenwasser bezeichnet den Sektor, der mit der Herstellung und Verarbeitung von Flaschenwasser befasst ist. Sie umfasst verschiedene Stufen wie die Gewinnung von Wasser aus natürlichen oder aufbereiteten Quellen, die Aufbereitung des Wassers zur Erfüllung von Qualitätsstandards, die Abfüllung, Verpackung und den Vertrieb des Endprodukts an die Verbraucher. Die Branche stellt sicher, dass das Wasser sicher, sauber ist und die behördlichen Anforderungen erfüllt, bevor es verpackt und an die Öffentlichkeit verkauft wird. Unternehmen für die Verarbeitung von Flaschenwasser nutzen fortschrittliche Technologien und Qualitätskontrollmaßnahmen, um die Reinheit und Sicherheit des Wassers während des gesamten Produktionsprozesses zu gewährleisten. Die Branche spielt eine bedeutende Rolle bei der Bereitstellung eines bequemen Zugangs zu sauberem Trinkwasser für die Verbraucher, insbesondere in Gebieten, in denen die Qualität des Leitungswassers ein Problem darstellen kann oder wenn Personen den Komfort von Flaschenwasser bevorzugen.

Der Markt für die Verarbeitung von Flaschenwasser ist nach Ausrüstungstyp segmentiert: Filter, Flaschenwaschmaschine, Füller und Verschließer, Blasformmaschine und sonstige Ausrüstungstypen. Nach Technologie ist der Markt in Umkehrosmose (RO), Ultrafiltration (UF), Mikrofiltration (MF), Chlorierung und sonstige Technologien segmentiert. Nach Anwendung ist der Markt in stilles Wasser, Sprudelwasser und aromatisiertes Wasser segmentiert. Nach Region ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert.

Die Marktgröße und Prognosen werden für alle oben genannten Segmente in (USD) angegeben.

| Filter |

| Flaschenwaschmaschine |

| Füller und Verschließer |

| Blasformmaschine |

| Schrumpffolienverpackungsmaschine |

| Fördersystem |

| Inspektionssystem |

| Etikettiersystem |

| Sonstige Ausrüstungen |

| Umkehrosmose (RO) |

| Mikrofiltration (MF) |

| Ultrafiltration (UF) |

| Chlorierung |

| Ionenaustausch |

| UV-Desinfektion |

| Ozonierung |

| Sonstige Technologien |

| Stilles Wasser |

| Sprudelwasser |

| Aromatisiertes Wasser |

| Funktionswasser |

| Mineralwasser |

| Kunststoff (PET) |

| Glas |

| Aluminiumdosen |

| Biokunststoffe |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Ausrüstung | Filter | ||

| Flaschenwaschmaschine | |||

| Füller und Verschließer | |||

| Blasformmaschine | |||

| Schrumpffolienverpackungsmaschine | |||

| Fördersystem | |||

| Inspektionssystem | |||

| Etikettiersystem | |||

| Sonstige Ausrüstungen | |||

| Nach Technologie | Umkehrosmose (RO) | ||

| Mikrofiltration (MF) | |||

| Ultrafiltration (UF) | |||

| Chlorierung | |||

| Ionenaustausch | |||

| UV-Desinfektion | |||

| Ozonierung | |||

| Sonstige Technologien | |||

| Nach Anwendung | Stilles Wasser | ||

| Sprudelwasser | |||

| Aromatisiertes Wasser | |||

| Funktionswasser | |||

| Mineralwasser | |||

| Nach Verpackungsmaterial | Kunststoff (PET) | ||

| Glas | |||

| Aluminiumdosen | |||

| Biokunststoffe | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Verarbeitung von Flaschenwasser?

Der Markt wurde im Jahr 2026 auf 223,43 Milliarden USD geschätzt.

Wie schnell wird der Markt für die Verarbeitung von Flaschenwasser voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,19 % wächst und bis 2031 einen Wert von 331,24 Milliarden USD erreicht.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll sich mit einer CAGR von 11,07 % entwickeln, angetrieben durch Urbanisierung und das Wachstum der Mittelklasse-Einkommen.

Welche Ausrüstungskategorie hat den größten Marktanteil?

Filtersysteme führten im Jahr 2025 mit einem Umsatzanteil von 35,31 %.

Warum gewinnen Biokunststoffe in der Wasserverpackung an Bedeutung?

Regulatorische Vorgaben und der Verbraucherdruck für nachhaltige Verpackungen treiben die Einführung von Biokunststoffen voran, die inzwischen eine CAGR von 11,92 % verzeichnen.

Wie profitieren Anlagen für die Verarbeitung von Flaschenwasser von KI?

KI-Vision und vorausschauende Wartung reduzieren Ausfallzeiten, optimieren den Ressourceneinsatz und gewährleisten eine höhere Produktkonsistenz, was die Anlagenrentabilität verbessert.

Seite zuletzt aktualisiert am: