Marktgröße und Marktanteil für die Verarbeitung von Abgefülltem Wasser in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

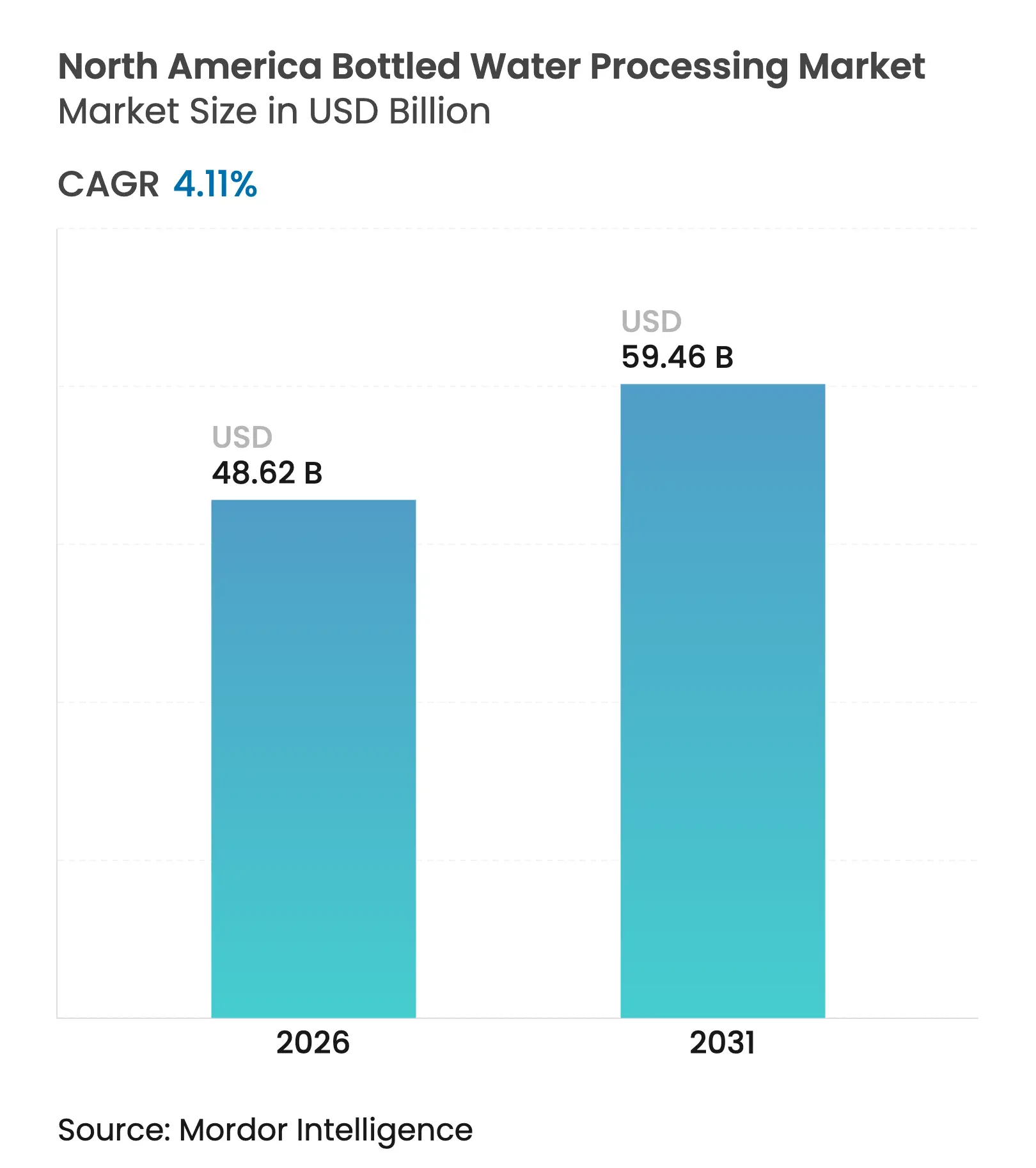

| Marktgröße (2026) | 48.62 Milliarden US-Dollar |

| Marktgröße (2031) | 59.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Verarbeitung von Abgefülltem Wasser in Nordamerika durch Mordor Intelligence

Die Marktgröße für die Verarbeitung von Abgefülltem Wasser in Nordamerika wird voraussichtlich von 46,70 Milliarden USD im Jahr 2025 auf 48,62 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 59,46 Milliarden USD bei einer CAGR von 4,11 % im Zeitraum 2026–2031 erreichen. Ein starker Verbraucherwechsel hin zu gesünderer Hydratation, Vorschriften auf Bundesstaatsebene für recycelte Inhalte sowie rasche Geräteaufrüstungen tragen zu diesem Wachstum bei. Der Markt profitiert von stetigen Ersatzzyklen bei Filtrations- und Blasformmaschinen-Anlagen, einer stärkeren Handelsmarkenaktivität, die Verarbeiter zur schnellen Skalierung drängt, sowie steigenden Kapitalzuflüssen in hocheffiziente, PFAS-konforme Aufbereitungstechnologien. Die vertikale Integration großer Abfüller verkürzt die Vorlaufzeiten und schützt die Betreiber vor PET-Harzpreisschwankungen, während der regulatorische Fokus auf PFAS und rPET die Einführung von Mehrbarrierebehandlungslinien und rPET-fähigen Formgebungsplattformen fördert. Die Digitalisierung von Abfüll- und Blasformsystemen unterstützt darüber hinaus die Betriebszeit und Energieeinsparungen und stärkt den Wettbewerbsvorteil für Werke, die datengesteuerte Wartung und Produktionsoptimierung einsetzen.

Wichtigste Erkenntnisse aus dem Bericht

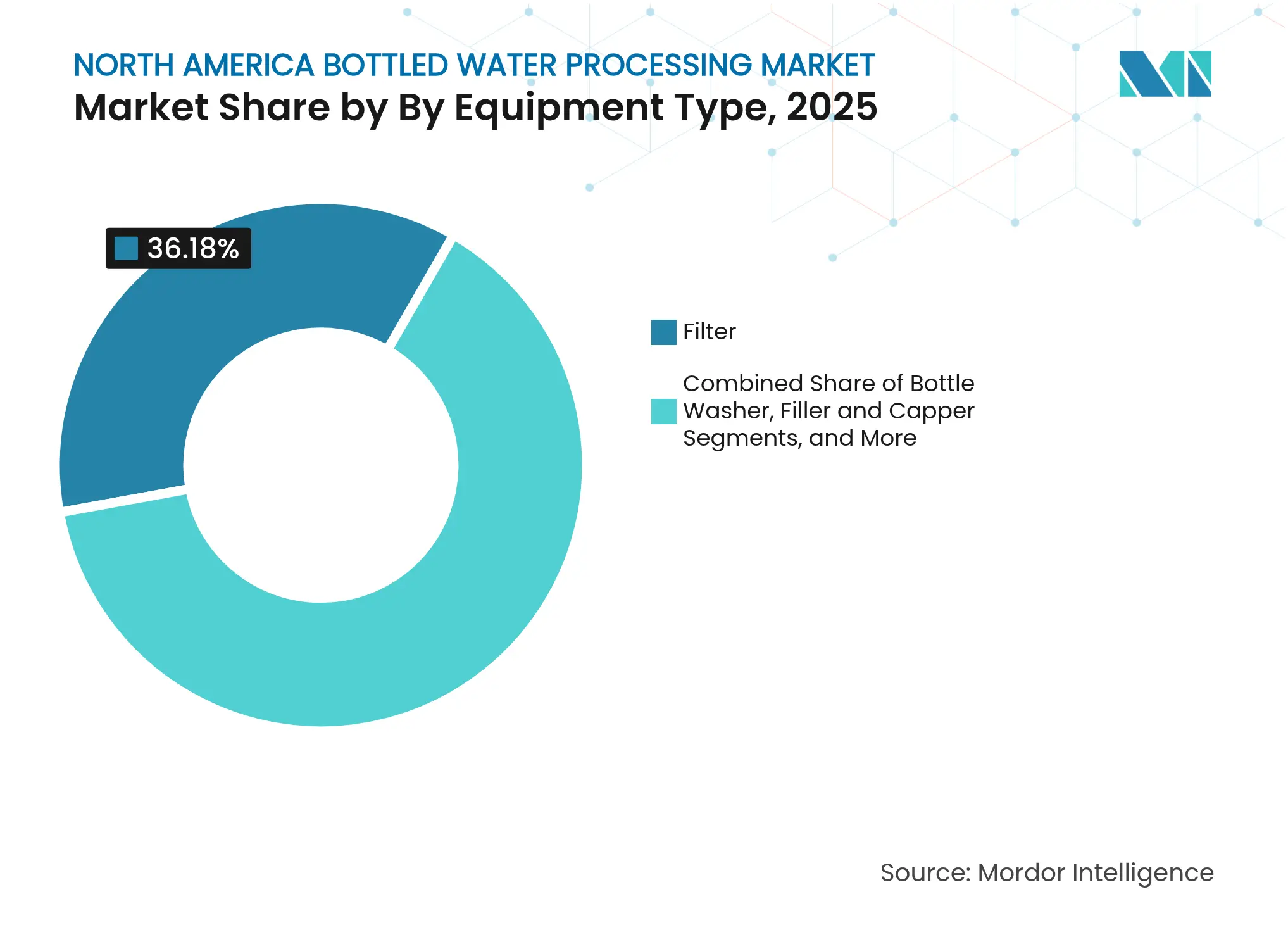

- Nach Gerätetyp führten Filter im Jahr 2025 mit einem Umsatzanteil von 36,18 %, während Blasformmaschinen bis 2031 die schnellste CAGR von 5,41 % verzeichnen sollen.

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 52,30 % am Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika auf die Umkehrosmose, während UV-Desinfektion bis 2031 mit einer CAGR von 5,29 % wachsen soll.

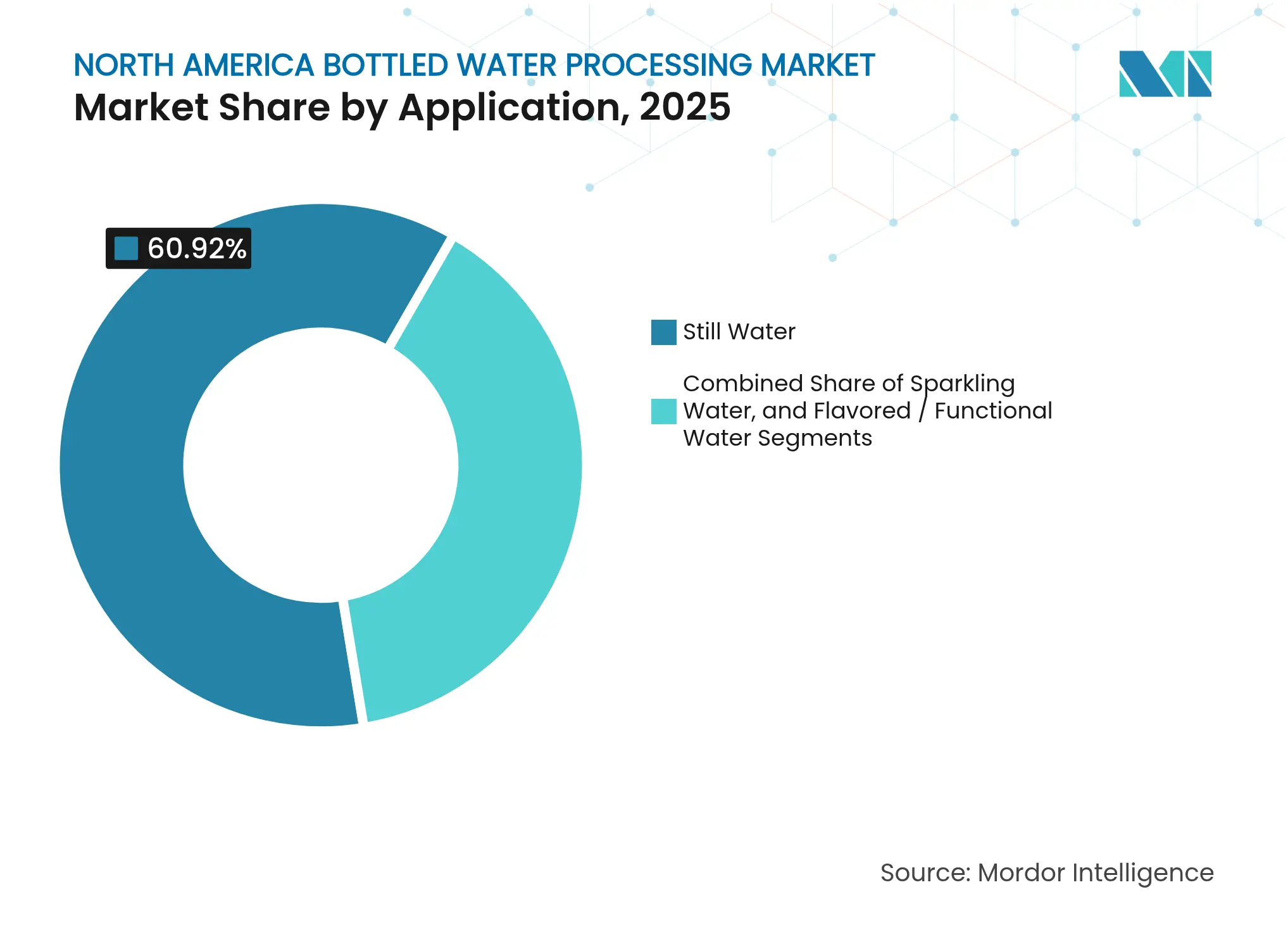

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 60,92 % an der Marktgröße für die Verarbeitung von Abgefülltem Wasser in Nordamerika auf Stilles Wasser; Aromatisiertes/Funktionelles Wasser soll bis 2031 mit einer CAGR von 5,22 % wachsen.

- Nach Verpackungsmaterial hielt PET im Jahr 2025 einen Anteil von 73,65 %, wobei rPET im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,36 % ansteigen wird.

- Nach Land kontrollierte die Vereinigten Staaten im Jahr 2025 einen Anteil von 71,64 % des regionalen Umsatzes, während Mexiko bis 2031 die höchste CAGR von 5,14 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Verlagerung der Verbraucher von kohlensäurehaltigen Erfrischungsgetränken zu Abgefülltem Wasser | +0.8% | Nordamerika, am stärksten in städtischen US-Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Produktlinien für aromatisiertes und funktionelles Wasser | +0.6% | USA und Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Wachsende Marktdurchdringung von Handelsmarken in Club- und Lebensmittelketten | +0.5% | Vereinigte Staaten, ausdehnend auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Einführung hocheffizienter Filtrations- und Blasformmaschinen-Systeme | +0.4% | Regionsweit, geführt von großen Werken | Langfristig (≥ 4 Jahre) |

| Vorschriften auf Bundesstaatsebene für minimalen rPET-Gehalt in Getränkeflaschen | +0.7% | US-Bundesstaaten mit Pfandsystemen | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Einzelportionen zum Mitnehmen bei städtischen Pendlern | +0.3% | Städtische Zentren in der gesamten Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verlagerung der Verbraucher von kohlensäurehaltigen Erfrischungsgetränken zu Abgefülltem Wasser

Der Rückzug von zuckerhaltigen kohlensäurehaltigen Getränken trägt zu neuen Kapazitätsinvestitionen auf dem Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika bei. Hochgeschwindigkeits-Abfüllhäuser, die für das vorherrschende 16,9-Unzen-PET-Format konfiguriert sind, erhalten den Großteil der aktuellen Aufträge und ermöglichen es den Produzenten, vom Volumenwachstum zu profitieren, ohne bestehende Linien zu stören. Große Abfüller spezifizieren zunehmend Doppelfähigkeitssysteme, die zwischen stillen und leicht kohlensäurehaltigen Produktvarianten wechseln können, eine Entscheidung, die Ausfallzeiten reduziert und die Produktportfoliobreite stärkt. Gerätehersteller, die flexible Wechselteilepakete und schnelle CIP-Reinigungsmodule anbieten, verzeichnen einen wachsenden Anteil an neuen Aufträgen. Diese Dynamiken vergrößern den adressierbaren Ersatzteilmarkt für Ersatzteile und Software für vorausschauende Wartung und schaffen zusätzliche wiederkehrende Einnahmequellen für Lieferanten.

Ausweitung der Produktlinien für aromatisiertes und funktionelles Wasser

Funktionelle Getränke mit Elektrolyten, Botanicals und Vitaminen erhöhen die Formulierungskomplexität und treiben daher die Nachfrage nach hochwertigen Geräten. Einheiten im Pilotmaßstab wie die Skid-Systeme von Sensapure helfen Verarbeitern, die Rezepturstabilität zu finalisieren, bevor sie sich zu Vollkapazitätsanlagen verpflichten [1]Sensapure, „Pilotanlagen-Fähigkeiten,” sensapure.com. Auf Werksebene verhindern modulare Dosier-Skids und Mehrpunkt-Injektionsverteiler den Abbau von Inhaltsstoffen, während geschlossene Regelkreise die Trübungsschwellen und die mikrobiologische Integrität aufrechterhalten. Da die Portfolios breiter werden, zahlen Verarbeiter eine Prämie für Automatisierung, die die Chargenherkunft protokolliert und Allergen-Reinigungsprotokolle koordiniert. Die daraus resultierende Investitionserhöhung unterstützt direkt den Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika.

Vorschriften auf Bundesstaatsebene für minimalen rPET-Gehalt in Getränkeflaschen

Gesetze wie Texas HB 3060 beschleunigen die Geräteersatzzyklen, indem sie höhere Recyclinggehaltsschwellen und eine Massenbilanzzertifizierung durch Dritte vorschreiben [2]Umweltqualitätskommission von Texas, „HB 3060 Fortschrittliches Recycling,” tceq.texas.gov. Blasformöfen müssen Wärmeprofile optimieren, um mit der geringeren Eigenviskosität von rPET umzugehen, und verbesserte Filtration entfernt rPET-spezifische Feinteile vor dem Harztrocknen. Crystal Geysers zweite eigene rPET-Linie demonstriert die Durchführbarkeit eines Durchsatzes von 1.650 kg pro Stunde mit Formen der neuen Generation, die die Acetaldehyd-Akkumulation minimieren. Diese Anforderungen steigern die Auftragsbücher für Lieferanten, die auf rPET-fähige Plattformen und die Online-Kontaminationserkennung spezialisiert sind.

Einführung hocheffizienter Filtrations- und Blasformmaschinen-Systeme

Führende Abfüller überarbeiten Anlagen-Roadmaps rund um Energieeinsparungen und Schadstoffbeseitigung, insbesondere PFAS. Krones verzeichnete 2024 ein Umsatzwachstum von 12,1 % aufgrund der starken Akzeptanz von Mehrbarrierelinien, die Filtrations-, UV- und Abfüllzonen in einem kompakten Block vereinen. Niagara Bottlings Linien, die über 1.800 Flaschen pro Minute arbeiten, veranschaulichen, wie hochintegrierte Blasformtechnologie den Durchsatz steigert und den Harzverbrauch senkt. UV-Einheiten wie die MEGATRON-Serie finden ebenfalls Akzeptanz als chemikalienfreie Ergänzungen, die in der Lage sind, 90–450 gpm zu verarbeiten und Desinfektionsnebenprodukte zu reduzieren. Zusammengenommen bilden diese Upgrades die Grundlage für ein nachhaltiges Investitionswachstum auf dem Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende regulatorische Überprüfung von PFAS, Mikroplastik und Quellenentnahmen | -0.9% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Volatilität der PET-Harzkosten, die an Rohöl- und geopolitische Schocks gebunden ist | -0.6% | Regionsweit | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Heimfiltrations- und Sprudelwasserbereiter | -0.4% | Städtische und vorstädtische Haushalte | Langfristig (≥ 4 Jahre) |

| Widerstand der Gemeinschaft gegen neue Grundwasserentnahmegenehmigungen | -0.3% | Ländliche und wassergestresste Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Überprüfung von PFAS, Mikroplastik und Quellenentnahmen

Bundesweite PFAS-Grenzwerte, die für 2029 festgelegt sind, zwingen Verarbeiter dazu, Granulat-Aktivkohle-, Anionenaustausch- oder Umkehrosmose-Stufen hinzuzufügen, die Durchflüsse von bis zu 2.800 gpm verarbeiten können, was sowohl die Investitionskosten als auch die Betriebskosten erheblich erhöht. Die SORB-Systeme von De Nora behandeln bereits mehr als 250 Millionen gpd, was die Skalierbarkeit signalisiert, aber Herausforderungen bei Platz, Energie und Soleentsorgung hervorhebt. Kleinere Anlagen riskieren Produktionsausfallzeiten während Nachrüstungen, und eine gebündelte Nachfrage kann die Lieferzeiten für konforme Skids verlängern. Die daraus resultierenden Kostenbelastungen können die Einführung neuer Produkte verzögern und die Margenausweitung auf dem Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika begrenzen.

Volatilität der PET-Harzkosten, die an Rohöl- und geopolitische Schocks gebunden ist

Schwankende PET-Preise belasten die Bruttomargen und beeinflussen Linienauslastungsstrategien, insbesondere für Blasformhubs. Pentairs Mitteilung zum ersten Quartal 2025 enthüllte die Einführung von Aufschlägen zur Absicherung gegen Harzkostensteigerungen, doch höhere Betriebskapitalbedürfnisse belasten weiterhin den Cashflow. Produzenten reagieren, indem sie vorbeugende Wartungsintervalle verlängern und nicht wesentliche Upgrades aufschieben, was den Trichter unmittelbarer Geräteaufträge verkürzt. Dennoch bietet das gestiegene Interesse an rPET eine natürliche Absicherung und lenkt Investitionen in rPET-kompatible Geräte, was den Volatilitätsdruck auf dem Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika teilweise ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Filter führen, während Blasformmaschinen beschleunigen

Filtrationseinheiten hatten einen Anteil von 36,18 % an der Marktgröße für die Verarbeitung von Abgefülltem Wasser in Nordamerika. Strenge mikrobielle und chemische Standards, insbesondere jene, die auf PFAS, Mikroplastik und Mineralgehalt abzielen, halten die Nachfrage nach Mehrbarriere-Filterstrecken hoch, die Aktivkohle-, Mikrofiltrations- und Umkehrosmose-Stufen bündeln. Die Ersatzzyklen betragen durchschnittlich fünf bis sieben Jahre und schaffen einen stetigen Ersatzteilmarkt für Membranen und Kartuschen. Das Segment profitiert auch von der verstärkten Aufmerksamkeit für die Echtzeit-Wasserqualitätsüberwachung, die automatische Rückspül- oder Membranreinigungsprotokolle auslöst.

Blasformmaschinen sind heute zwar kleiner im Wert, wachsen jedoch am schnellsten mit einer CAGR von 5,41 % bis 2031. Große Werke integrieren Blasformmaschinen mit Abfüllblöcken, um Beschädigungen an Flaschenhälsen zu reduzieren und den Druckluftverbrauch zu senken. Niagara Bottlings Installation zeigt, wie ein Durchsatz von 1.800 Flaschen pro Minute die Arbeitsaufwandsstrukturen und Stückkosten umgestaltet. Lieferanten wie Sidel setzen die Actis-Plasma-Innenbeschichtung ein, um die Haltbarkeit zu verlängern, während die Trockenvormsterilisation aseptische Fähigkeiten im selben Gehäuse ermöglicht. Diese Innovationen ermutigen mittelgroße Abfüller, die Flaschenproduktion zu internalisieren, was ein dauerhaftes Wachstum auf dem Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika unterstützt.

Nach Technologie: Dominanz der Umkehrosmose trifft auf UV-Innovation

Umkehrosmose-Module sicherten sich 52,30 % des Umsatzes im Jahr 2025 und spiegeln damit ihre unübertroffene Wirksamkeit bei der Beseitigung gelöster Feststoffe und der Geschmackskonsistenz wider. Werke setzen Umkehrosmose-Kreisläufe mit Energierückgewinnungsgeräten ein, die bis zu 45 % der verbrauchten Energie zurückgewinnen, was die Betriebsmargen direkt verbessert. Viele Anlagen schichten nach der Umkehrosmose Remineralisierungs-Skids auf, um den Geschmack des Fertigwassers an Markenprofile anzupassen, was die Vielseitigkeit der Plattform unterstreicht.

UV-Desinfektion hat zwar eine kleinere Basis, führt jedoch das Wachstum mit einer CAGR von 5,29 % an. Fortschritte bei Mitteldrucklampen-Lebensdauer und LED UV-C-Arrays ermöglichen inline-Systeme, die 99,99 % der Krankheitserreger inaktivieren und dabei organoleptische Eigenschaften erhalten. Verarbeiter schätzen auch den chemikalienfreien Status der UV-Desinfektion, der mit dem Clean-Label-Marketing übereinstimmt. Hybridstrecken, die Umkehrosmose und UV kombinieren, erfüllen sowohl die Anforderungen an die Beseitigung gelöster Stoffe als auch von Mikroben und verstärken die UV-Akzeptanz auf dem Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika.

Nach Anwendung: Fundament des Stillen Wassers unterstützt funktionelles Wachstum

Stilles Wasser bleibt das Fundament mit einem Anteil von 60,92 % am Umsatz 2025. Marken verlassen sich auf sein hohes Volumen und sein einfaches Profil, um die Basisauslastung der Werke aufrechtzuerhalten, was es entscheidend für die Deckung der Fixkosten macht. Die Linieneffizienz ist von größter Bedeutung; daher sind Abfüller auf eine 99-prozentige Betriebsverfügbarkeit ausgelegt, unterstützt durch IoT-Sensoren, die vorausschauende Eingriffe auslösen.

Aromatisiertes und funktionelles Wasser, das mit einer CAGR von 5,22 % wächst, bringt durch wertschöpfende Formulierungen eine Margenverbesserung. Pall Corporation liefert Aromatisierungsfiltrationsmodule, die Inhaltsstoffaufschlämmungen homogenisieren und Trübung reduzieren, ohne Aromen zu entfernen. Verarbeiter investieren in aseptische Puffer und dedizierte CIP-Kreisläufe, um Kreuzkontaminationen zu mindern. Diese Verlagerung verstärkt die Nachfrage nach agilen Dosierverteilern und modularen Mischsystemen und beschleunigt das Wachstum auf dem Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika.

Nach Verpackungsmaterial: PET-Vorherrschaft weicht rPET-Dynamik

PET dominiert weiterhin die Verpackung mit 73,65 % im Jahr 2025 aufgrund von Kosteneffizienz, Klarheit und leichten Eigenschaften. ISBM-Linien (Injektionsstreckblasformen) verbessern kontinuierlich die Zykluszeiten und drücken das Flaschengewicht für 500-ml-Formate unter 9 g, ohne die Belastbarkeit zu beeinträchtigen.

Die Einführung von rPET, die voraussichtlich mit einer CAGR von 5,36 % steigen wird, gewinnt Stärke durch Unternehmenszusagen und gesetzliche Schwellen für Recyclinggehalte. Arca Continental und The Coca-Cola Company investierten 2,8 Millionen USD, um ein Rückgewinnungswerk zu skalieren, das jährlich 380 Millionen Flaschen sammeln wird, und sichern so lokalen Rohstoff. Das von der FDA zugelassene Flasche-zu-Flasche-System von ACERETECH beweist, dass 100 % lebensmittelechtes rPET technisch auf kommerziellem Maßstab realisierbar ist. Blasformlieferanten überarbeiten Ofenprofile und Schneckengeometrien, um rPET-Flocken konsistent zu verarbeiten, und erweitern so den Marktumfang für spezialisierte Nachrüstungen auf dem Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten im Jahr 2025 einen Anteil von 71,64 % am Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika. Kapazitätserweiterungen wie Niagara Bottlings 130-Millionen-USD-Werk in Kentucky festigen die Position des Landes. PFAS-Mandate der US-Umweltschutzbehörde katalysieren zusätzliche Nachrüstungen und fördern die Einführung fortschrittlicher Aktivkohlebetten und Umkehrosmose-Kreisläufe, die Sub-ppt-Schwellenwerte erfüllen. PepsiCos Entscheidung, Aquafina-Kartonpackvolumina an Niagara Bottling auszulagern, kanalisiert die Produktion in hocheffiziente Hubs, die mit automatisierten Kartoniermaschinen und Palettierern ausgestattet sind, und konzentriert die Nachfrage nach erstklassigen Geräten weiter. Nachhaltigkeitsregeln mit dem Ziel von 25 % rPET bis 2030 lösen ebenfalls Blasformumbauten aus und sorgen für einen kontinuierlichen Auftragsfluss für rPET-fähige Plattformen auf dem Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika.

Kanada hält einen stabilen Anteil, der durch Premium-Quell- und Funktionsprodukte gestützt wird. Verarbeiter priorisieren die Energieminimierung durch frequenzgeregelte Antriebe und wärmerückgewinnende Blasformmaschinen, wobei sie häufig provinzielle Anreize sichern, die den Kapitalaufwand ausgleichen. Big 8 Beverages setzte eine schlüsselfertige SIPA-Linie ein, die Blasformen, Abfüllen und Hülsenaufbringen integriert, den Platzbedarf verringert und den Wasserverbrauch um 28 % senkt. Die regulatorische Angleichung rund um die erweiterte Herstellerverantwortung fördert Investitionen in rPET-Rohstoffvereinbarungen, sichert die Versorgung und verankert zukünftige Gerätekäufe.

Mexiko sticht mit einer prognostizierten CAGR von 5,14 % bis 2031 hervor. Der 6,1-Milliarden-USD-Wasserinfrastrukturplan der Regierung erweitert den Zugang und erhöht die Abhängigkeit von verpacktem Wasser, wo die kommunale Zuverlässigkeit gering bleibt. Nestlés Ausgaben von 1 Milliarde USD unterstreichen das Anlegervertrauen, wobei ein großer Anteil für Hochgeschwindigkeitsabfüller und Umkehrosmose-UV-Stapel aufgewendet wird, die auf lokale Quellbedingungen zugeschnitten sind. Gerätehersteller bauen lokale Servicezentren und lieferantenfinanziertes Leasing auf, um den Kapitalbeschränkungen mittlerer Abfüller zu begegnen und die Durchdringung in diesem wachsenden Segment des Marktes für die Verarbeitung von Abgefülltem Wasser in Nordamerika zu verbessern.

Wettbewerbslandschaft

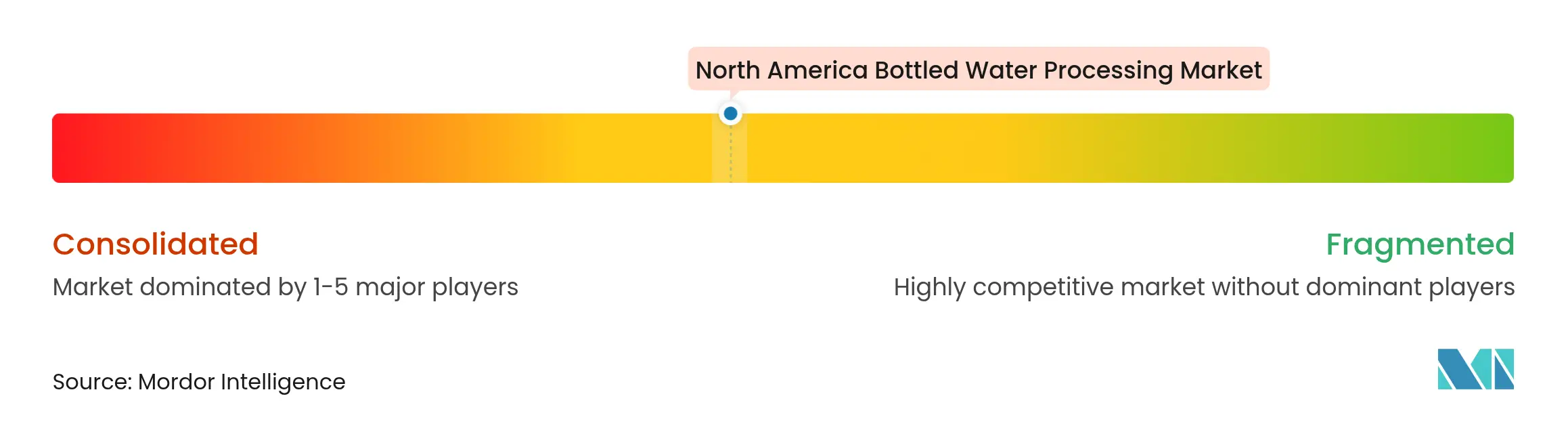

Der Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika weist eine moderate Konzentration auf. Krones führt durch integrierte Blöcke, die Umrüstzeiten auf unter 15 Minuten reduzieren und den Energieverbrauch im Vergleich zu Altanlagen um 30 % senken. Die digitalen Zwillinge des Unternehmens helfen Kunden, das rPET-Verhalten vor physischen Versuchen zu simulieren und so die Inbetriebnahme zu beschleunigen.

Omnia Technologies trieb die Konsolidierung durch die Übernahme von ACMI, SACMI Beverage und SACMI Labelling voran, steigerte den kombinierten Umsatz auf 280 Millionen USD und erweiterte die Reichweite in Hochgeschwindigkeitsförderung und Etikettierung [4]EFA News, „Übernahmen durch Omnia Technologies,” efanews.eu. Wettbewerber antworten durch Nischenspezialisierung, insbesondere bei PFAS-Adsorptions-Skids, wo De Nora und Evoqua schlüsselfertige Pakete mit Kohleauswechslungen bewerben, die auf Quellkontaminationsprofile abgestimmt sind.

Aufkommende Disruptions-Akteure konzentrieren sich auf fortschrittliche Barrierebeschichtungen, vollelektrische Blasformmaschinen und cloudbasiertes Leistungsmonitoring. Lieferanten bündeln zunehmend Finanzierung, Ersatzteilabonnements und Bediener-Trainingsmodule in Servicevereinbarungen, die die Kundenbindung stärken und den Lebenszeitwert steigern. Solche Angebote stärken kollektiv die Verhandlungsmacht der Lieferanten und beeinflussen künftige Marktanteilsverschiebungen auf dem Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika.

Marktführer in der Branche der Verarbeitung von Abgefülltem Wasser in Nordamerika

PepsiCo, Inc.

The Coca-Cola Company

BlueTriton Brands, Inc.

Danone S.A.

Niagara Bottling, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Veolia schloss eines der größten PFAS-Behandlungssysteme im Nordosten ab und sicherte so die Trinkwasserversorgung für über 100.000 Einwohner.

- Februar 2025: PepsiCo Beverages Nordamerika lagerte die Aquafina-Kartonpackproduktion an Niagara Bottling aus und konzentrierte die Volumina in hocheffizienten Werken.

- Januar 2025: Nestlé sicherte 1 Milliarde USD für die Ausweitung der mexikanischen Produktion in mehreren Getränkekategorien zu.

- September 2024: Niagara Bottling bestätigte ein 130-Millionen-USD-Werk in Kentucky zur Erweiterung der Kapazität für Abgefülltes Wasser.

Berichtsumfang des Marktes für die Verarbeitung von Abgefülltem Wasser in Nordamerika

Die Abgefülltes-Wasser-Verarbeitungsbranche bezieht sich auf den Sektor, der an der Produktion und Verarbeitung von Abgefülltem Wasser beteiligt ist. Sie umfasst verschiedene Phasen wie die Beschaffung von Wasser aus natürlichen oder aufbereiteten Quellen, die Aufbereitung des Wassers zur Erfüllung von Qualitätsstandards, das Abfüllen, Verpacken und Verteilen des Endprodukts an die Verbraucher. Die Branche stellt sicher, dass das Wasser sicher, sauber ist und die regulatorischen Anforderungen erfüllt, bevor es verpackt und an die Öffentlichkeit verkauft wird. Unternehmen der Abgefülltes-Wasser-Verarbeitungsbranche nutzen fortschrittliche Technologien und Qualitätskontrollmaßnahmen, um die Reinheit und Sicherheit des Wassers während des gesamten Produktionsprozesses zu gewährleisten. Die Branche spielt eine bedeutende Rolle bei der Bereitstellung eines bequemen Zugangs zu sauberem Trinkwasser für die Verbraucher, insbesondere in Bereichen, in denen die Qualität des Leitungswassers ein Problem sein könnte oder wenn Personen die Bequemlichkeit von Abgefülltem Wasser bevorzugen.

Der Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika ist segmentiert nach Gerätetyp (Filter, Flaschenwaschmaschine, Abfüller, Verschließer, Blasformmaschine und andere Gerätetypen), nach Technologie (Umkehrosmose (RO), Ultrafiltration (UF), Mikrofiltration (MF), Chlorierung und andere Technologien), nach Anwendung (Stilles Wasser, Sprudelwasser, Aromatisiertes Wasser), nach Region (Vereinigte Staaten, Kanada und Mexiko).

Die Marktgröße und Prognosen werden als Wert (USD) für alle oben genannten Segmente angegeben.

| Filter |

| Flaschenwaschmaschine |

| Abfüller und Verschließer |

| Blasformmaschine |

| Schrumpfwickler |

| Sonstige |

| Umkehrosmose (RO) |

| Mikrofiltration (MF) |

| UV-Desinfektion |

| Chlorierung |

| Sonstige |

| Stilles Wasser |

| Sprudelwasser |

| Aromatisiertes/Funktionelles Wasser |

| PET |

| rPET |

| Glas |

| Dosen |

| Biobasierte Materialien und Karton |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Gerätetyp | Filter |

| Flaschenwaschmaschine | |

| Abfüller und Verschließer | |

| Blasformmaschine | |

| Schrumpfwickler | |

| Sonstige | |

| Nach Technologie | Umkehrosmose (RO) |

| Mikrofiltration (MF) | |

| UV-Desinfektion | |

| Chlorierung | |

| Sonstige | |

| Nach Anwendung | Stilles Wasser |

| Sprudelwasser | |

| Aromatisiertes/Funktionelles Wasser | |

| Nach Verpackungsmaterial | PET |

| rPET | |

| Glas | |

| Dosen | |

| Biobasierte Materialien und Karton | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Verarbeitung von Abgefülltem Wasser in Nordamerika?

Der Markt wird im Jahr 2026 auf 48,62 Milliarden USD geschätzt und soll bis 2031 einen Wert von 59,46 Milliarden USD erreichen.

Welche Gerätekategorie hat den größten Anteil?

Filter führen mit einem Umsatzanteil von 36,18 % und spiegeln ihre zentrale Rolle bei der Wasseraufbereitung und der Einhaltung regulatorischer Vorschriften wider.

Warum gewinnt rPET in der Verpackung von Abgefülltem Wasser an Bedeutung?

Staatliche Vorschriften und unternehmerische Nachhaltigkeitsziele treiben Schwellenwerte für Recyclinggehalte in die Höhe und fördern eine CAGR von 5,36 % für rPET-Verpackungslinien.

Wie wirken sich PFAS-Vorschriften auf Verarbeitungsinvestitionen aus?

EPA-Grenzwerte verpflichten Verarbeiter zur Installation von Granulat-Aktivkohle-, Anionenaustausch- oder Umkehrosmose-Systemen, was die Investitionskosten für die Einhaltung der Vorschriften erheblich erhöht.

Seite zuletzt aktualisiert am: