Marktgröße und Marktanteil des europäischen Marktes für Kosmetik- und Parfümerie-Glasflaschen-Verpackung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

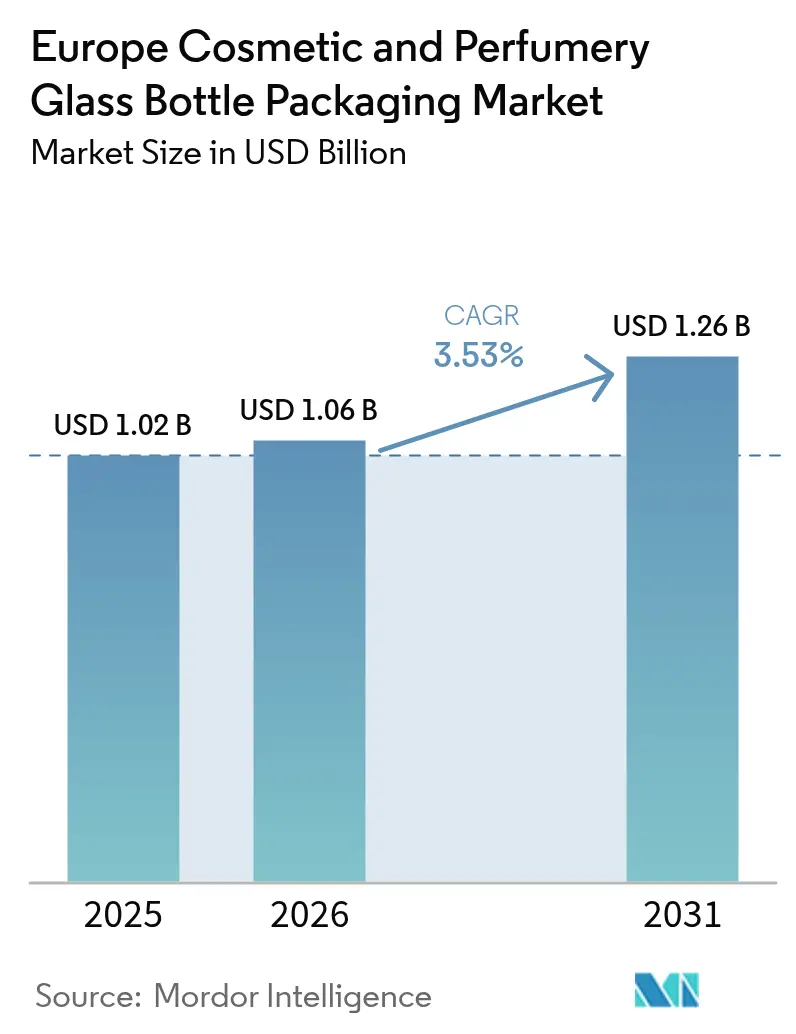

| Marktgröße im Basisjahr (2025) | 1.02 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für europäische Kosmetik- und Parfümerie-Glasflaschen-Verpackung von Mordor Intelligence

Der europäische Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung wurde im Jahr 2025 auf USD 1,02 Milliarden geschätzt und soll von USD 1,06 Milliarden im Jahr 2026 auf USD 1,26 Milliarden bis 2031 wachsen, bei einer CAGR von 3,53 % während des Prognosezeitraums (2026–2031). Dieses moderate Gesamtwachstum verschleiert einen Wandel hin zu Zusammensetzungen mit hohem PCR-Anteil (Post-Consumer-Recyclat), Ofenelektrifizierung und wiederbefüllbaren Formaten, die Kapitalausgaben, Lieferantenauswahl und Flaschendesign neu gestalten. Luxushäuser integrieren Mindestanforderungen an Recyclingglas in ihre Spezifikationen, während spezialisierte Hersteller hybride Methan-Elektro-Öfen installieren, die zweistellige Gaseinsparungen versprechen, aber Investitionen in Millionenhöhe erfordern. Die Kosteninflation verlagert sich daher von der Energie hin zu Ausrüstung, und Produzenten, die diese Investitionen auf Lebensmittel-, Spirituosen- und Pharmalinien verteilen können, sind besser positioniert, um ihre Margen zu verteidigen. Gleichzeitig nutzen Nischen-Beauty-Marken Lager-Braunglasfläschchen und digitale Dekoration, um auf Basis von Nachhaltigkeitsargumenten zu konkurrieren, anstatt auf maßgefertigte Formen angewiesen zu sein, und vergrößern damit die adressierbare Kundenbasis für mittelgroße Hersteller.

Wichtigste Erkenntnisse des Berichts

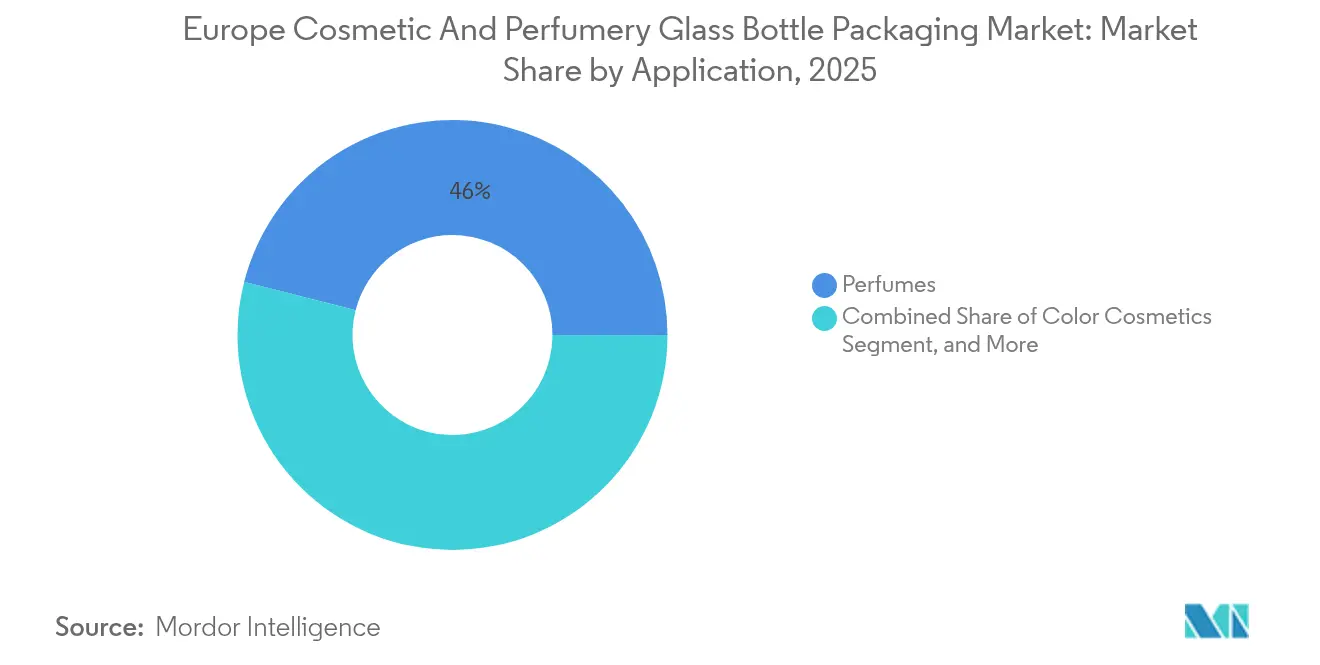

- Nach Anwendung führten Parfüme den europäischen Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung mit einem Anteil von 46,02 % im Jahr 2025 an; die Hautpflege wird voraussichtlich bis 2031 mit einer CAGR von 4,56 % wachsen.

- Nach Kapazität erfasste das Segment 50–100 ml einen Anteil von 42,10 % am europäischen Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung im Jahr 2025, während das Segment 100–150 ml voraussichtlich das schnellste Wachstum mit einer CAGR von 5,49 % bis 2031 verzeichnen wird.

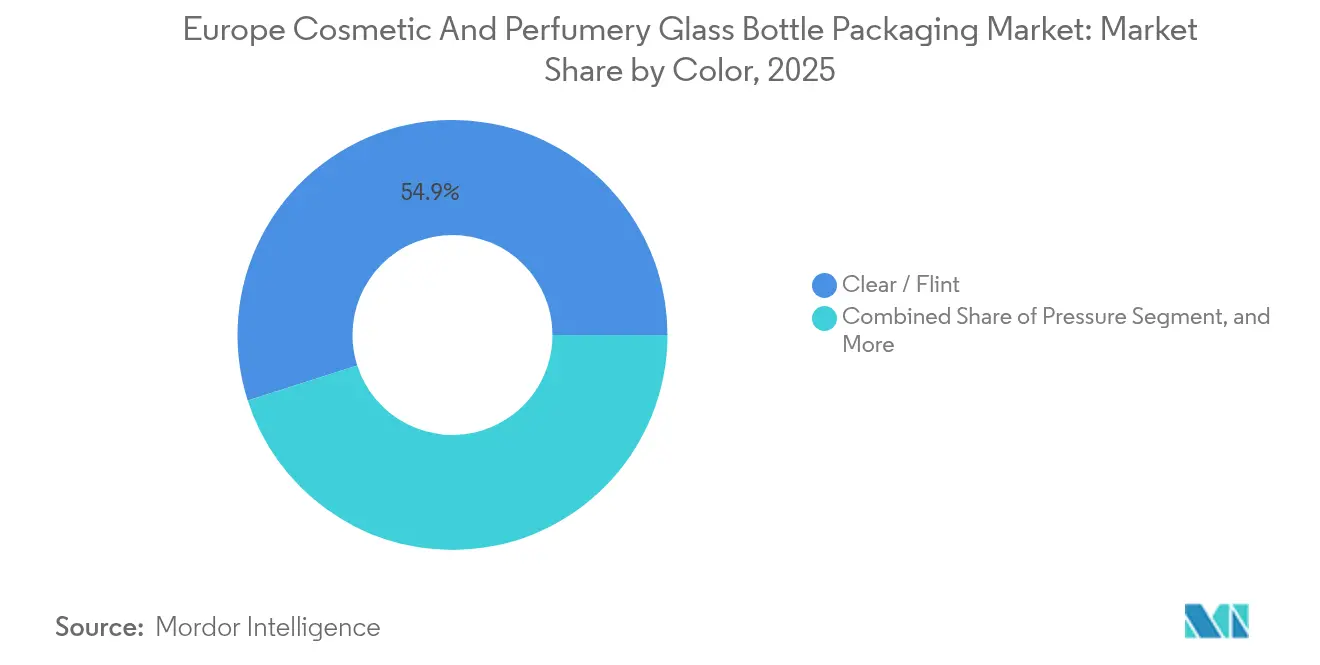

- Nach Farbe entfielen im Jahr 2025 54,92 % des Marktanteils am europäischen Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung auf Weißglas; Braunglas soll im Zeitraum 2026–2031 mit einer CAGR von 4,81 % wachsen.

- Nach Endverbraucher hielten Luxusmarken im Jahr 2025 einen Anteil von 47,70 % am europäischen Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung; Indie- und Handelsmarken werden bis 2031 voraussichtlich mit einer CAGR von 5,17 % wachsen.

- Nach Land dominierte Deutschland den europäischen Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung mit einem Anteil von 22,35 % im Jahr 2025, während Spanien die höchste CAGR von 5,86 % bis 2031 erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Tropfflaschen | +0.6% | Deutschland, Frankreich, Benelux (Märkte mit hohem Serum-Anteil) | Mittelfristig (2–4 Jahre) |

| Zunehmende Betonung von Verpackungen zur Produktdifferenzierung | +0.5% | Global, mit Premium-Konzentration in Frankreich, Vereinigtem Königreich, Italien | Langfristig (≥ 4 Jahre) |

| Premiumisierung der europäischen Duft- und Hautpflegesegmente | +0.8% | Frankreich, Deutschland, Vereinigtes Königreich, Italien (Luxus-Zentren) | Langfristig (≥ 4 Jahre) |

| EU-Verordnung über Verpackungen und Verpackungsabfälle beschleunigt die Einführung von Glas mit hohem PCR-Anteil | +0.9% | EU-27 (regulatorisches Mandat) | Kurzfristig (≤ 2 Jahre) |

| Ausbau wiederbefüllbarer und rückgabefähiger Glassysteme im Luxus-Beauty-Bereich | +0.5% | Frankreich, Deutschland, Benelux (frühadoptierende Luxusmarken) | Mittelfristig (2–4 Jahre) |

| Automatisierungsinvestitionen aufgrund von Fachkräftemangel bei Glasmachern | +0.3% | Deutschland, Italien, Frankreich (lohnintensive Fertigungszentren) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Tropfflaschen

Formulierungsspezialisten, die hochkonzentrierte Seren entwickeln, bevorzugen Glasdropper, da dieses Format präzise Dosierung signalisiert, die wahrgenommene Wirksamkeit steigert und Preisaufschläge von 15–25 % gegenüber Schraubverschlussflaschen erzielt.[1]Virospack, "Einführung von Rohrglasampullen," virospack.com Die Einführung von Rohrglasampullen mit Blowback- und Antirotations-Patenten durch Virospack im Jahr 2024 unterstreicht, dass maßliche Wiederholbarkeit – nicht die Ofenleistung – der entscheidende Faktor ist, der Hersteller dazu veranlasst, Flaschenhälse gemeinsam mit Verschlusslieferanten zu entwickeln. Da der europäische Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung seinen Fokus auf Wirkstoffe vertieft, erschließen Flaschen unter 50 ml neue Formulierungen, die auf Tropfverschlüsse zur Dosierung von Retinol, Niacinamid und Mikrobiom-Kulturen angewiesen sind. Deutsche und niederländische Abfüller, die häufig nach pharmazeutischen Reinraumstandards arbeiten, nutzen ihre Qualitätssicherungs-Zertifizierungen, um Komplettaufträge von klinisch ausgerichteten Beauty-Startups zu gewinnen, denen eigene Abfülllinien fehlen. Das Nettoergebnis ist eine Verlagerung hin zu kleinseriigen, margenstarken Aufträgen, die Hersteller mit schneller Umrüstfähigkeit und digital gestützter Dekoration bevorzugen.

Zunehmende Betonung von Verpackungen zur Produktdifferenzierung

Luxus- und Premium-Massenmarken rüsten ihre Dekoration gleichermaßen auf, um Exklusivität zu vermitteln und gleichzeitig die Recyclingfähigkeit zu erhalten. Bormioli Luigi eröffnete 2024 eine Vakuumaufdampfanlage, die gesamte Flaschen ohne Lacke metallisiert und es Herstellern ermöglicht, den Behälter im Weißglas-Recyclingkreislauf zu halten.[2]Packaging Connections, "Bormioli Luigi stellt Hybridofen vor," packagingconnections.com Baralan führte 2025 anschließend eine 3D-Relieftechnologie ein, bei der erhabene Logos direkt in die Form eingebettet werden, sodass taktiles Branding sekundäre Etiketten ersetzt. Diese Möglichkeiten beschleunigen die Markteinführung, da die Dekoration integraler Bestandteil ist und kein Nachbearbeitungsschritt – was die Zykluszeiten für Kleinserien verkürzt, die Indie-Marken benötigen. Hersteller, die Design, Formgebung und Dekoration bündeln können, erzielen daher einen höheren Umsatzanteil – ein Trend, der in Frankreich und Italien sichtbar ist, wo integrierte Glaswerke vollständige Service-Prototypen in weniger als acht Wochen liefern können. Der europäische Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung profitiert davon, dass Markenmanager zunehmend Budgets von digitaler Werbung zurück in physische Differenzierung umleiten und damit das Wertwachstum beleben, selbst wenn die Stückverkäufe stagnieren.

Premiumisierung der europäischen Duft- und Hautpflegesegmente

Düfte mit Preisen über EUR 100 (USD 109) pro 75 ml wachsen schneller als der Gesamtduftmarkt, und die Ästhetik schwerer, dickwandiger Weißglasflaschen bleibt zentral für die wahrgenommene Luxuswirkung.[3]Formes de Luxe, "Investitionskonsortium zur Übernahme von Verescence," formesdeluxe.com Verescence, das LVMH, Puig und L'Oréal beliefert, produziert jährlich über 600 Millionen Flaschen und betreibt fünf spezialisierte Dekorationswerke – ein Beleg dafür, wie Produktionsvolumen und handwerkliche Qualität im Premiumsegment koexistieren. Im Hautpflegebereich ersetzen hochwertige Gläser mit einem Gewicht von 150–200 g Kunststoff im Segment über EUR 50, da Verbraucher Glas mit Produktreinheit und Inertheit assoziieren. Deutsche Facheinzelhändler berichten, dass Gesichtsseren in Braunglasflaschen trotz höherer Regalpreise diejenigen in Kunstharztropfern zweistellig übersteigen. Das Interesse von Private-Equity-Investoren unterstreicht die Dynamik, die der Verkauf von Verescence im Jahr 2025 an ein von Movendo Capital geführtes Konsortium signalisiert: Investoren sehen Wachstumspotenzial im Premiumglas, nicht in standardisierten Getränkeprodukten. Der europäische Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung entwickelt sich daher in Richtung Wert pro Tonne statt Volumen und schützt die Hersteller vor den zyklischen Tiefständen im Massengetränkebereich.

EU-Verordnung über Verpackungen und Verpackungsabfälle beschleunigt die Einführung von Glas mit hohem PCR-Anteil

Die Verordnung (EU) 2023/1545 schreibt gestufte Anforderungen an den Rezyklatanteil vor und ermutigt Kosmetikmarken, verifiziertes Post-Consumer-Recyclat zu verwenden. Jede Erhöhung des PCR-Anteils um 10 % reduziert die CO₂-Emissionen um etwa 5 %, was mit den Netto-Null-Verpflichtungen der Unternehmen übereinstimmt. Die Infini-20- und Infini-40-Linien von Verescence übertreffen die Verordnungsanforderungen bereits und verzeichneten 2023 eine PCR-Integration von 77 %, was das Unternehmen als bevorzugten Lieferanten für Marken positioniert, die Scope-3-Kohlenstoffreduktionen anstreben. PCR birgt jedoch Farbtönungen und Defektrisiken, sodass Hersteller optische Sortiersysteme für Scherben installieren und in fortschrittliche Vorherdkontrollen investieren, um die Schmelze zu stabilisieren. In Spanien und Frankreich kofinanzieren regionale Regierungen Scherbenaufbereitungszentren, wodurch die Länge der Rückwärtslogistikkreisläufe verkürzt und die Flasche-zu-Flasche-Ausbeuten erhöht werden. Der europäische Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung bewegt sich damit auf geschlossene Beschaffungsverträge zu, bei denen Marke, Abfüller und Hersteller PCR-Qualitäts-KPIs teilen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum von Kunststoffverpackungen als Substitut für Glasflaschen | -0.4% | Massmarktsegmente in ganz Europa (preissensitiver Einzelhandel) | Mittelfristig (2–4 Jahre) |

| Hohe Energiekosten und CO₂-Fußabdruck der Glasproduktion | -0.6% | Deutschland, Italien, Frankreich (energieintensive Fertigung) | Kurzfristig (≤ 2 Jahre) |

| Frachtaufschläge für zerbrechliche E-Commerce-Waren | -0.2% | Vereinigtes Königreich, Deutschland, Benelux (hohe E-Commerce-Durchdringung) | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Sodaasche-Versorgung mit Auswirkungen auf die Ofenplanung | -0.3% | EU-27 (importabhängige Lieferketten) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Kunststoffverpackungen als Substitut für Glasflaschen

Unterhalb von EUR 20 verdrängen PET und monomateriales PP den Glasanteil, da Fracht, Bruch und Gefahrgutaufschläge beim E-Commerce-Versand 25–40 % der Kosten hinzufügen. Quadpacks Lola-PET-Tiegel aus dem Jahr 2025 adressiert diese Preissensitivität durch ein Einzel-Polymer-Pack, das auf die Gewichtsnachteile von Glas verzichtet. Der Leitfaden von DHL für den Kosmetiksektor hebt hervor, dass alkoholreiche Parfüme in Glas der Gefahrguteinstufung unterliegen, was den Compliance-Aufwand für kleine Online-Händler erhöht. Das EU-Mikroplastikverbot ab 2027 wird jedoch bestimmte Kunststoffzusätze, Aluminium und Bio-PET verbieten und für kostengetriebene Marken eine mittelfristige Entlastung bieten. Hersteller reagieren mit der Gewichtsreduzierung von Weißglasflaschen, aber die Akzeptanz ist unterschiedlich: Drogeriemärkte berechnen die gesamten Gesamtkosten, ohne den Nachhaltigkeitsansprüchen einen monetären Wert beizumessen, sodass Glas unterliegt, sofern ein Lieferant keine Parität bei Gramm pro Dosis nachweisen kann.

Hohe Energiekosten und CO₂-Fußabdruck der Glasproduktion

Ofenbrennstoff bleibt der höchste variable Kostenfaktor. Die Erdgaspreise liegen zwar unter dem Spitzenwert von 2022, übertreffen jedoch immer noch den Stand von 2019 um durchschnittlich 50–70 %, und Strom bleibt volatil, da Atomkraftabschaltungen das Angebot verknappen. O-I Glass investierte EUR 95 Millionen (USD 103 Millionen) in die Installation von Sauerstoff-Brennstoff-Öfen in Frankreich und erzielt nach eigenen Angaben 18 % CO₂-Einsparungen. Der Hybridofen von Bormioli Luigi aus dem Jahr 2024, mitfinanziert durch den EU-Innovationsfonds, kombiniert Methan mit elektrischer Verstärkung und reduziert den Gasverbrauch um 30 %. Die Finanzierung dieser Umbauten ist bei einem Umsatzwachstum von 3,58 % CAGR anspruchsvoll, daher quersubventionieren Hersteller mit diversifiziertem Getränke- oder Pharmageschäft die Kosmetikkapazität. Inzwischen indexieren Vertragskonditionen Glaspreisaufschläge an den deutschen Day-Ahead-Strompreis, was die Energievolatilität direkt an Markenkunden weitergibt und die Budgetplanung für Verpackungen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Parfüme verankern den Wert, Hautpflege erschließt inkrementelles Wachstum

Parfüme hielten 2025 einen Anteil von 46,02 %, was die Bedeutung von Dufterhaltung und Markenerzählung unterstreicht, die auf inertes, duftundurchlässiges Glas angewiesen sind. EDP- und Extrait-Konzentrationen erfordern dickwandige Flaschen, um Verdunstung und Oxidation zu verhindern, und führende Häuser weisen bis zu 15 % der Ab-Werk-Kosten für die Primärverpackung auf – deutlich über dem Kosmetikdurchschnitt. Innerhalb Europas verkaufen Flaggschiff-SKUs wie Lancôme La Vie Est Belle und Dior Sauvage jährlich jeweils über 3 Millionen Einheiten in Weißglasflaschen, die als Quasi-Sammelstücke fungieren. Der europäische Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung profitiert davon, dass Nachfüll-Pods dieselben hochwertigen Verhältnisse nutzen, um in bestehende Flaschengeometrien zu passen, und damit eine Basisnachfrage nach Ersatzlieferungen einbetten.

Die Hautpflege, die nur 33 % des Volumens ausmacht, wächst mit einer CAGR von 4,56 %, da klinisch orientierte Seren zunehmen. Airless-Pumpen, die in Glaszylinder integriert sind, erfüllen nun den pharmazeutischen Verpackungsstandard ISO 15378 und ermöglichen es Kosmetikunternehmen, eine 36-monatige Stabilität für Retinoide und Peptide zu validieren. Tropfflaschen machen in Frankreich und den Niederlanden nahezu die Hälfte aller neuen Hautpflege-Behandlungseinführungen aus, wo Dermokosmetika häufig Dermatologiempfehlungen erhalten. Indie-Marken bevorzugen häufig Braunglastropfer unter 30 ml, um Apotheker-Assoziationen zu stärken und UV-Abbau zu minimieren. In beiden Bereichen nutzt die europäische Kosmetik- und Parfümerie-Glasflaschen-Verpackungsbranche pharmazeutisches Know-how, Reinraum-Formgebung, EO-Sterilisation und Manipulationsschutz-Bänder, um wertschöpfende Dienstleistungen anzubieten, die Kunststoff nicht bieten kann.

Nach Kapazität: Mittlere Formate dominieren, große Formate wachsen schneller

Flaschen zwischen 50 ml und 100 ml hielten 2025 einen Anteil von 42,10 % am europäischen Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung, da sie mit der Handtaschentauglichkeit und den Duty-free-Zollgrenzen harmonieren. Die Größe 75 ml bleibt das Flaggschiff-Format für Prestige-Düfte und treibt Skaleneffekte bei der Formkavitation und Kartongrößen voran. Das Segment 100–150 ml wird jedoch mit einer CAGR von 5,49 % wachsen, gestützt durch Nachtcremes im „Value-Tiegel”-Format und hochwertige Körperöle, die Vorratspacks rechtfertigen. Vetropacks geplante thermisch gehärtete Leichtglastechnologie verspricht 30 % leichteres Glas in diesem Bereich ohne Einbußen bei der Fallsicherheit – ein Durchbruch, der die Einführung im gehobenen Massensegment beschleunigen könnte.

Formate unter 30 ml florieren bei Booster-Konzentraten und Entdeckungssets, wo niedrigere Füllmengen eine Einzelhandelspreisgestaltung von EUR 1 pro Milliliter ermöglichen. Für Ampullen unter 10 ml konkurrieren Kunststoff- und Aluminium-Blisterstreifen jedoch aufgrund von Handgepäckregeln im Flugverkehr und des Gewichts der Sekundärverpackung aggressiv. Am anderen Extrem bleiben Formate über 150 ml eine Nische, gewinnen jedoch bei Badeelixieren und Kur-Ölen, die über Direkt-an-Verbraucher-Kanäle verkauft werden, an Bedeutung. Diese tendieren dazu, Weißglas oder beschichtetes Schwarzglas zu verwenden, um Ritualcharakter und Ästhetik zu betonen und die erlebnisorientierten Vorteile von Glas zu stärken. Für Hersteller bestimmt der Kapazitätsmix die Ofenplanung: Kleine Formate erfordern Eng-Hals-Press-und-Blas-Verfahren, während Tiegel Breitmund-Pressen benötigen, sodass Multi-IS-Linien wöchentlich Formen rotieren, um Umrüstverluste mit Lagerrisiken in Einklang zu bringen.

Nach Farbe: Weißglas führt, Braunglas gewinnt an Dynamik

Klares Glas oder Weißglas machte 2025 54,92 % des Volumens aus, hauptsächlich weil Transparenz die Farbe des Safts in Düften zur Geltung bringt und Texturverläufe in Hautcremes sichtbar macht. Die Dekoration kann dann über Innen-Lacke oder externe Metallisierung Farbe hinzufügen, ohne den Basisrohstoff zu beeinträchtigen. Braunglas ist jedoch der am schnellsten wachsende Bereich mit einer CAGR von 4,81 %, da „Clean Beauty”- und Probiotika-Seren häufig UV-Schutz und Apotheker-Ästhetik hervorheben. Vitamin-C-Seren zersetzen sich in Braunglas laut Stabilitätstests von Lieferanten 50 % langsamer als in Weißglas, was Marken ermöglicht, die Haltbarkeitsgarantien auf 24 Monate auszudehnen.

Die Farbsegmentierung spielt auch bei Nachfüllsystemen eine Rolle, bei denen durchscheinende Schalen mit inneren PET-Kartuschen es Verbrauchern ermöglichen, den Füllstand zu überwachen, während die strukturelle Außenflasche makellos bleibt. Das Mischen von Scherbenbatches erschwert jedoch das Recycling, da Farbverunreinigungen Weißglasbatches mindern. Deutschlands Duales System schreibt farb-sortierte Rückgaben vor und verschafft seinen Herstellern eine überlegene Scherbenreinheit und damit einen Kostenvorteil gegenüber Weißglasschmelzen. Südliche Märkte mit Einwegsammlung haben Schwierigkeiten, farb-sortierten PCR zu liefern, und zwingen Hersteller, hochwertigen Scherben zu Premiumpreisen zu importieren – ein Logistikkostenfaktor, der nun durch Kraftstoffaufschläge verstärkt wird.

Nach Endverbraucher: Luxus behält die Skalenvorteile, Indie-Marken liefern Wachstum

Luxuskonzerne, darunter LVMH, Estée Lauder und Chanel, hielten 2025 einen Anteil von 47,70 % und setzten mehrjährige Rahmenverträge ein, die die Ofenauslastung für Lieferanten wie Verescence und Stoelzle sicherstellen. Diese Verträge bündeln häufig die Exklusivität des Formenbesitzes und verhindern, dass Hersteller ungenutzte Kapazitäten weiterverkaufen, bieten jedoch die langfristige Planungssicherheit, die für die Finanzierung von Ofenumbauten unerlässlich ist. Hochpreisige Marken verlangen zudem die ISO-50001-Zertifizierung und eine vollständige Scope-3-CO₂-Bilanzierung, was die Einstiegshürde für kleinere Glaswerke erhöht.

Indie- und Handelsmarken wachsen mit einer CAGR von 5,17 % durch den Einsatz von Vertragsabfüllern wie Quadpack und Lumson. Mindestbestellmengen von 5.000 Einheiten ermöglichen Test-and-Learn-Produkteinführungen ohne Lagerobsoleszenz. Digitaler Tintenstrahldruck unterstützt eine Lieferzeit von 10 Tagen – entscheidend für Social-Commerce-Flash-Sales. Obwohl die Stückökonomie knapp ist, zahlen Indie-Marken 30 % mehr pro Flasche als ihre Luxuspendants; sie kompensieren dies durch Direkt-an-Verbraucher-Margen und Crowdfunding. Für Hersteller besteht die Herausforderung in der betrieblichen Flexibilität: Kurzserien riskieren Ofenstillstandszeiten, sodass KI-gestützte Chargenplanungstools unabhängige Aufträge als Füller zwischen Luxus-Kampagnen einplanen, um die Tonnage pro Tag zu maximieren.

Geografische Analyse

Deutschland trug 2025 22,35 % der Nachfrage bei, angetrieben durch einen inländischen Beauty-Ausgabenmarkt von USD 24,0 Milliarden (EUR 22,0 Milliarden) und ein Netzwerk von Präzisionsglasherstellern, die sich in Bayern und Thüringen konzentrieren. Das Werk von Gerresheimer in Lohr am Main wurde mit einem Hybridofen umgerüstet, der den Gasverbrauch um 15 % reduzierte und die CO₂-Emissionen um 40 % senkte, was Deutschlands Position als führender Pilotstandort für dekarbonisiertes Schmelzen auf dem Kontinent festigt. Der Markt profitiert auch von Dermokosmetika im Apothekenkanal, wo die regulatorische Rückverfolgbarkeit Glas gegenüber Kunststoff bevorzugt. Deutschlands Duales Sammlungssystem erfasst 85 % des Behälterglases und speist hochwertigen Scherben zurück in den Kosmetikkreislauf, was die effektiven Kosten pro Tonne senkt.

Spanien, obwohl derzeit nur mit 12 % des Volumens vertreten, wird bis 2031 die höchste regionale CAGR von 5,86 % erzielen. Ein Wachstum der inländischen Beauty-Ausgaben von 5,30 %, ein Exportmotor von USD 7,8 Milliarden (EUR 7,2 Milliarden) und die Investitionen von Verescence in La Granja sind sich gegenseitig verstärkende Rückenwindeffekte. Die Regionalregierung Kataloniens subventioniert Scherbenaufbereitungsanlagen und beschleunigt die Closed-Loop-PCR-Versorgung, die mit der EU-Verordnung über Verpackungen und Verpackungsabfälle übereinstimmt. Der spanische Duftmarktführer Puig leitet lokale Flaschenlieferungen in seine Marken und Drittabfüllverträge, was die Ofenauslastung sichert. Die Erholung des Tourismus steigert den Duty-free-Parfümverkehr über die Flughäfen Barcelona und Madrid und erhöht die Nachfrage nach Flaschen mit hohem Einzelwert.

Frankreich bleibt die Exportmacht mit USD 25,4 Milliarden (EUR 23,3 Milliarden) an Kosmetiklieferungen im Jahr 2024 und unterhält eine umfangreiche Kapazität in der Normandie und im Loiretal. Das PFAS-Verbot, das im Januar 2026 in Kraft tritt, und die Erweiterung der Allergen-Kennzeichnung im Jahr 2026 drängen Formulierungsspezialisten hin zu stabilen, inerten Behältern und begünstigen dickwandiges Glas. Verescence, Pochet und SGD Pharma teilen ein tiefes Verständnis für Dekorations-Know-how und ermöglichen es französischen Marken, Flaschendesigns zu iterieren, ohne Kapazitäten importieren zu müssen. Gleichzeitig finanzieren staatlich geförderte Grünkreditprogramme die Hybridisierung von Altöfen und schließen die Lücke zwischen Nachhaltigkeitsambitionen und Investitionsbeschränkungen.

Italien und das Vereinigte Königreich runden die wichtigsten Blöcke ab, jeweils mit einem reifen, aber premiumorientierten Ausgabenprofil. Italiens Bormioli Luigi und Zignago Vetro führen beim Leichtbau von Tiegeln, während britische Hersteller etablierte Duftmarken bedienen, die post-Brexit-Grenzreibungen navigieren. Benelux beherbergt zwar nur einen kleinen Markt, aber Logistikzentren und die Dekorationsanlage von Verescence in Belgien, die Braunglasserum-Flaschen über Nacht durch ganz Nordeuropa verteilt. Mittel- und Osteuropa weist Wachstumsnischen von 4–5 % auf, da steigende Einkommen die Beauty-Ausgaben ankurbeln; die dortige Glasversorgung importiert jedoch noch immer Formen und Dekorationen aus Westeuropa, was die lokale Flaschenvielzahl begrenzt.

Wettbewerbslandschaft

Konsolidierung prägt den europäischen Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung. Der Erwerb von Bormioli Pharma durch Gerresheimer für EUR 800 Millionen (USD 872 Millionen) im Jahr 2024 fügte neun Werke und erhebliche Verschlusskapazität hinzu und ermöglicht eine Komplettversorgung mit Tiegeln, Fläschchen und Droppern. Verallias Übernahme des italienischen Arms von Vidrala für EUR 230 Millionen (USD 251 Millionen) stärkte die kategorieübergreifende Skalierbarkeit und ermöglicht es, Formen zwischen Lebensmittel- und Beauty-Aufträgen zu verlagern. Private-Equity-Kapital floss ein, als Movendo Capital und Draycott Verescence im Jahr 2025 übernahmen, was signalisiert, dass Investoren luxusgewichtete Portfolios schätzen, die vor Schwankungen im Getränkevolumen geschützt sind.

Strategisch konzentrieren sich die Akteure auf drei Schlüsselhebel: Ofenhybridisierung, Automatisierung und die Entwicklung von Nachfüllsystemen. Stoelzles KI-Prozesskontrolle reduziert den Ausschuss um 8 %, was zu einem direkten EBIT-Zuwachs führt, da Ausschussschmelzen nicht abrechenbare Energie verbrauchen. Bovones 7-Achsen-Roboterpolieren reduziert manuelle Defekte und erhöht den A-Qualitäts-Ausstoß, der für die Klarheit von Duftflakons entscheidend ist. Bei der Dekarbonisierung setzen O-Is Sauerstoff-Brennstoff-Öfen und Bormioli Luigis Methan-Elektro-Hybride Maßstäbe, die Regulierungsbehörden möglicherweise als bewährte Verfahren kodifizieren. Der Verlust von Fachkräften beschleunigt die Einführung von Robotik, wobei Vetropacks automatisiertes italienisches Lager 3–5 % der Handlingverluste eliminiert und 24-Stunden-Versandfristen ermöglicht.

Innovationspotenzial liegt in wiederbefüllbarer Architektur und fortschrittlichen PCR-Formulierungen. Lumsons Slim-50-ml-Tiegel verfügt über einen Drehverschluss-Becher, der nur das innere Schälchen zu ersetzen erlaubt und die Glasmasse im Lebenszyklus um 60 % reduziert. Techniplasts RT-Lift-Technologie ermöglicht vertikale Kartuschenwechsel ohne das Abschrauben ganzer Baugruppen und ist ideal für Augencreme-Tiegel, bei denen Drehmoment Spannungsrisse verursachen kann. Kleinere Akteure, die diese Mechaniken beherrschen, können ihren Einfluss durch die Lizenzierung von geistigem Eigentum an große Marken über ihre Größe hinaus entfalten. Branchenzertifizierungen sind zum Standarderfordernis geworden: ISO 9001 und 22716 gewährleisten die GMP-Konformität im Kosmetikbereich, ISO 14001 bestätigt das Umweltmanagement, und die bevorstehende ISO 23969 wird die PCR-Rückverfolgbarkeit regeln und den Compliance-Burggraben für etablierte Akteure stärken.

Marktführer im europäischen Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung

Verescence France SASU

Vitro S.A.B. de C.V.

Zignago Vetro SpA

Piramal Glass Private Limited

Pragati Glass Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Vetropacks thermisch gehärtetes Leichtgewicht-Mehrwegglasflaschenkonzept gewann den World Packaging Organisation WorldStar Award und hob eine Gewichtsreduzierung von 30 % bei Erhalt der strukturellen Integrität hervor.

- März 2025: Baralan stellte seine neue 3D-Dekorationstechnologie zusammen mit dem nachfüllbaren Glassystem Re-Charge vor und lieferte erhabene Logo-Designs und wiederverwendbare Behälter für aufstrebende Beauty-Marken.

- Februar 2025: Verescence trat in exklusive Verhandlungen über einen Eigentümerwechsel ein, nachdem Oaktree Capital Management zustimmte, seinen Anteil an ein von Movendo Capital und Draycott geführtes Konsortium zu verkaufen, und damit den Weg für weitere Investitionen in nachhaltige Glaskapazitäten ebnete.

- Januar 2025: TricorBraun gab die Übernahme von Euroglas in Deutschland und Glaspack in Österreich bekannt und erweiterte damit seine Vertriebsreichweite in der DACH-Region.

Berichtsumfang des europäischen Marktes für Kosmetik- und Parfümerie-Glasflaschen-Verpackung

Der europäische Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung umfasst die Branche, die sich auf die Herstellung, den Vertrieb und die Verwendung von Glasflaschen konzentriert, die speziell für die Verpackung von Kosmetik- und Parfümerieprodukten entwickelt wurden. Diese Flaschen werden für ihre Langlebigkeit, ihre ästhetische Anmutung und ihre Fähigkeit zur Qualitätserhaltung der Inhaltsstoffe geschätzt.

Der Bericht zum europäischen Markt für Kosmetik- und Parfümerie-Glasflaschen-Verpackung ist segmentiert nach Anwendung (Parfüme, Hautpflege, dekorative Kosmetik, sonstige Anwendungen), Kapazität (bis zu 50 ml, 50–100 ml, 100–150 ml, über 150 ml), Farbe (klar/Weißglas, Braunglas, sonstige Farben), Endverbraucher (Luxusmarken, gehobenes Massensegment, Massenmarkt, Indie-/Handelsmarken) und Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Benelux, übriges Europa). Die Marktprognosen werden ausschließlich in Wertangaben (USD) bereitgestellt.

| Parfüme |

| Hautpflege |

| Dekorative Kosmetik |

| Sonstige Anwendungen |

| Bis zu 50 ml |

| 50–100 ml |

| 100–150 ml |

| Über 150 ml |

| Klar / Weißglas |

| Braunglas |

| Sonstige Farben |

| Luxusmarken |

| Gehobenes Massensegment |

| Massenmarkt |

| Indie- / Handelsmarken |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Benelux |

| Übriges Europa |

| Nach Anwendung | Parfüme |

| Hautpflege | |

| Dekorative Kosmetik | |

| Sonstige Anwendungen | |

| Nach Kapazität | Bis zu 50 ml |

| 50–100 ml | |

| 100–150 ml | |

| Über 150 ml | |

| Nach Farbe | Klar / Weißglas |

| Braunglas | |

| Sonstige Farben | |

| Nach Endverbraucher | Luxusmarken |

| Gehobenes Massensegment | |

| Massenmarkt | |

| Indie- / Handelsmarken | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Benelux | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hat das europäische Segment für Kosmetik- und Parfümerie-Glasflaschen-Verpackung im Jahr 2026?

Das Segment wird im Jahr 2026 auf USD 1,06 Milliarden geschätzt und soll bis 2031 USD 1,26 Milliarden erreichen.

Wie schnell schreitet die Einführung von Glas mit hohem PCR-Anteil im Rahmen der EU-Verordnung über Verpackungen und Verpackungsabfälle voran?

Die PCR-Integration steigt stark an, wobei führende Lieferanten bereits 20–40 % Recyclatanteil einbetten und berichten, dass 77 % des Gesamtausstoßes von 2023 mit PCR-Glas produziert wurden.

Warum wechseln Hautpflegemarken zu Glasdropperflaschen?

Dropperformate signalisieren präzise Dosierung, rechtfertigen Preisaufschläge von 15–25 % und schützen hochkonzentrierte Wirkstoffe, was sie zur bevorzugten Wahl für Seren und Behandlungskonzentrate macht.

Welche europäische Region wird bis 2031 das schnellste Wachstum bei Kosmetikglasverpackungen verzeichnen?

Spanien soll mit einer CAGR von 5,86 % wachsen, unterstützt durch exportorientierte Dufthäuser und rasantes E-Commerce-Wachstum.

Wie gestalten hohe Energiekosten die Produktionsstrategien für Glasbehälter?

Produzenten investieren in hybride Methan-Elektro-Öfen und Sauerstoff-Brennstoff-Technologie, um den Gasverbrauch um 15–30 % zu senken und die standortbezogenen CO₂-Emissionen um bis zu 18 % zu reduzieren.

Welche Innovation ermöglicht leichtere Kosmetikglasflaschen ohne Einbußen bei der Haltbarkeit?

Thermisch gehärtete Leichtgewichtflaschen, die 2026 für den industriellen Rollout vorgesehen sind, reduzieren das Gewicht um rund 30 %, während die für Nachfüllzyklen erforderliche strukturelle Festigkeit erhalten bleibt.

Seite zuletzt aktualisiert am: