Marktgröße und Marktanteil europäischer Glasflaschen und -behälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

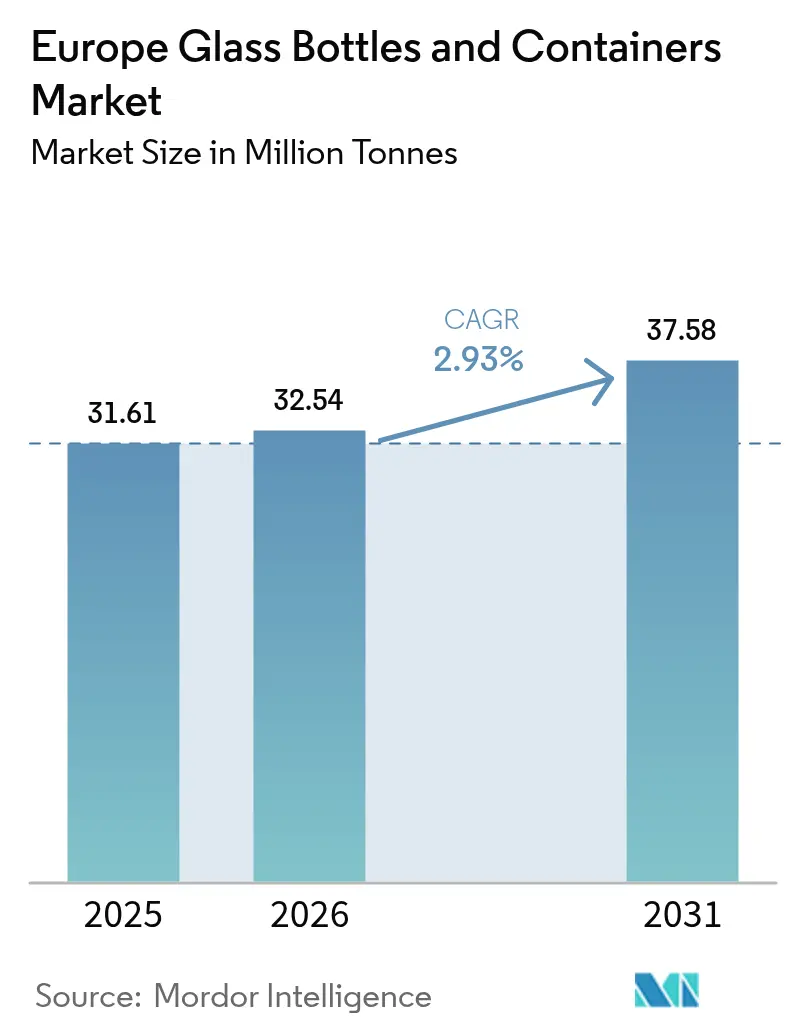

| Marktgröße im Basisjahr (2025) | 31.61 Millionen Tonnen |

| Marktvolumen (2026) | 32.54 Millionen Tonnen |

| Marktvolumen (2031) | 37.58 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.93% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Glasflaschen und -behälter von Mordor Intelligence

Der europäische Markt für Glasflaschen und -behälter soll von 31,61 Millionen Tonnen im Jahr 2025 auf 32,54 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,93 % über den Zeitraum 2026–2031 voraussichtlich 37,58 Millionen Tonnen erreichen. Stetige Zuwächse kommen aus dem Premium-Getränke-, Kosmetik- und Pharmasektor und gleichen die schleppende Massenvolumen-Nachfrage nach Lebensmitteln und Bier bei anhaltend hohen Energiekosten aus. Die Hersteller priorisieren elektrische, hybride und wasserstofffähige Schmelzöfen, um die Kraftstoffexposition zu begrenzen, während leichte Flaschendesigns und höhere Scherbenquoten die Margen sichern und Kreislaufwirtschaftsziele voranbringen. Strategische Kapazitätsoptimierungen, wie O-Is geplante 7-prozentige europäische Reduzierung bis Mitte 2025, gleichen das Angebot mit der gedämpften kurzfristigen Nachfrage ab, doch die langfristige Wettbewerbsfähigkeit hängt von Technologieführerschaft und regulatorischer Ausrichtung am EU Green Deal ab.[1]Greg Morris, „O-I-Vorstandsvorsitzender warnt vor weiteren Stellenabbau im Jahr 2025”, glass-international.com Die Fusionen und Übernahmen dauern an, da Produzenten nach Skalierung in hochwertigen Nischen suchen; Gerresheimers Kauf von Bormioli Pharma für 800 Millionen EUR (904 Millionen USD) und Verallias Übernahme der italienischen Einheit von Vidrala für 230 Millionen EUR (260 Millionen USD) veranschaulichen diesen Konsolidierungstrend.

Wichtigste Erkenntnisse des Berichts

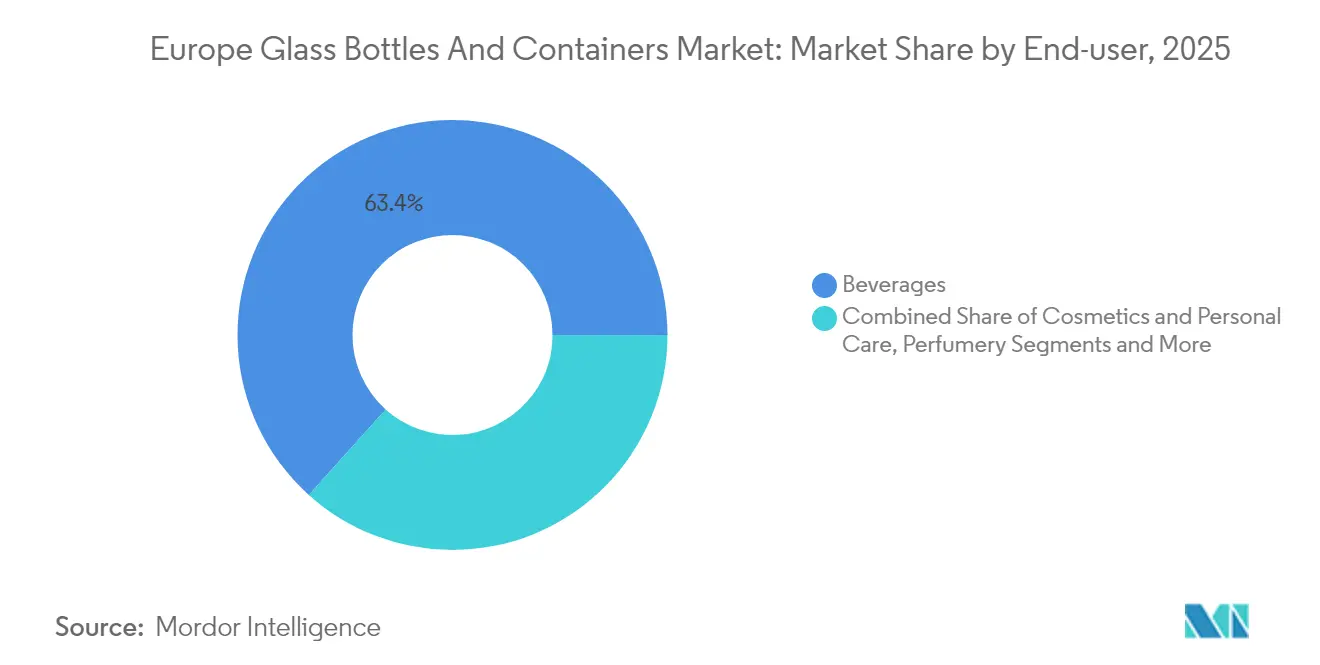

- Nach Endverbraucher entfielen 63,35 % des Marktanteils europäischer Glasflaschen und -behälter im Jahr 2025 auf Getränke.

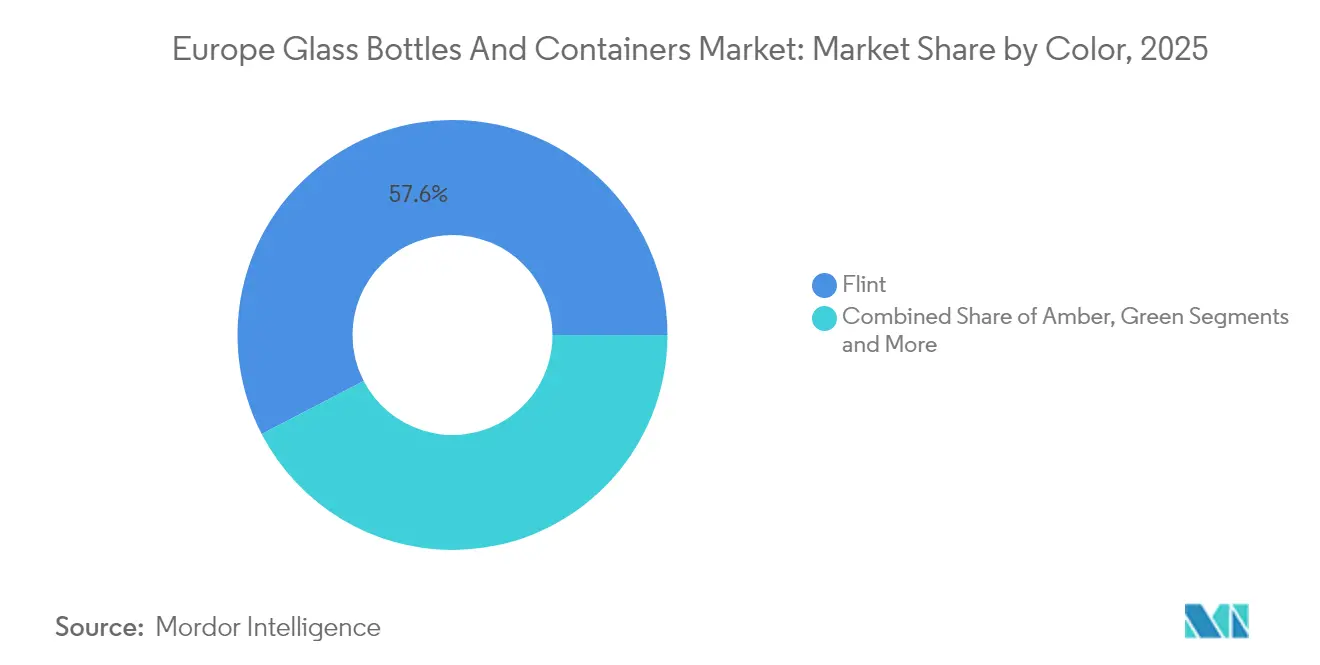

- Nach Farbe wird der europäische Markt für Glasflaschen und -behälter im Segment Braunglas zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 3,44 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Glasflaschen und -behälter

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Exportorientierte glasverpackte Waren tragen Milliarden zum BIP der EU bei | +0.4% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschafts- und CO₂-neutrale Ziele treiben die Schmelzofenmodernisierung voran | +0.6% | EU-weit | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für recycelbare und ästhetische Verpackungen begünstigt Glas | +0.5% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachstum der Pharmaexporte steigert die Nachfrage nach Typ-I- und Typ-III-Fläschchen | +0.3% | Deutschland, Frankreich, Italien, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung in Lebensmitteln, Getränken und Kosmetik steigert die Glasnachfrage | +0.4% | Westeuropa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck und Kunststoffverbote beschleunigen die Einführung von Glasverpackungen | +0.5% | EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exportorientierte glasverpackte Waren tragen Milliarden zum BIP der EU bei

Starker Außenhandel mit Wein, Bier und Pharmazeutika untermauert eine stetige Abnahme auf dem europäischen Markt für Glasflaschen und -behälter, selbst wenn der Inlandskonsum nachlässt. Deutschland versendete 2024 1,45 Milliarden Liter Bier, und Italiens Weinexporte stiegen um 5,5 % auf 8,136 Milliarden EUR, wodurch Glas als Qualitätssignal in globalen Vertriebskanälen gestärkt wird. EU-Kennzeichnungsvorschriften und geografische Angaben schützen Premiumprodukte und sichern die Volumenstabilität für den europäischen Markt für Glasflaschen und -behälter. Getränkeexporteure akzeptieren höhere Verpackungskosten, da Glas die Produktintegrität gewährleistet und in reifen wie aufstrebenden Märkten das Markennarrativ unterstützt. Diese Exportorientierung mindert zyklische Einbrüche bei der regionalen Nachfrage und fördert auf hochwertige Verpackungen zugeschnittene Schmelzofen-Upgrades. Produzenten, die große Exportverträge gewinnen, sichern sich häufig langfristige Liefervereinbarungen, was die Auslastungsraten und die Cashflow-Transparenz verbessert.

Kreislaufwirtschafts- und CO₂-neutrale Ziele treiben die Schmelzofenmodernisierung voran

Der Druck durch den EU-Emissionshandel hat Investitionen in 100-prozentig elektrische und hybride Schmelzöfen auf dem europäischen Markt für Glasflaschen und -behälter angetrieben. Verallias Cognac-Werk wird vollständig mit erneuerbarer Energie betrieben und senkt CO₂-Emissionen um 60 %, während Ardaghs Obernkirchen-NextGen-Linie 80 % Grünstrom mit 20 % Gas für eine 64-prozentige Emissionsminderung kombiniert. O-I stellte 65 Millionen USD für die Elektrifizierung seines Werks in Veauche bereit, was verdeutlicht, wie Nachrüstzyklen nun die Dekarbonisierung gegenüber einfachen Kapazitätserweiterungen priorisieren.[2]Kelsey Lambers, „O-I Glass investiert 65 Millionen USD in Veauche”, o-i.com Hybridkonzepte senken das Betriebsrisiko, indem sie die Schmelzstabilität bei Netzspannungsschwankungen erhalten, und ermöglichen es Unternehmen, sich gegen volatile Gas- und Strompreise abzusichern. Langfristige CO₂-Kosten, einschließlich des vorgeschlagenen CO₂-Grenzausgleichsmechanismus, verschaffen frühen Anwendern einen dauerhaften Kostenvorteil. Die Kapitalausgabenintensität ist hoch, doch Mitfinanzierungen durch EU-Innovationsförderungen und Green Bonds mindern die Bilanzbelastung.

Verbraucherpräferenz für recycelbare und ästhetische Verpackungen begünstigt Glas

Umfragedaten aus mehreren EU-Mitgliedstaaten zeigen, dass Verbraucher Glas zunehmend mit Premiumqualität und ökologischer Verantwortung gleichsetzen; Marken reagieren darauf, indem sie wichtige Produkte von Kunststoff auf Glas umstellen, wie dies 2024 bei Estée Lauders Advanced Night Repair Serum zu beobachten war. Eine klare Kommunikation rund um unendliche Recycelbarkeit und Kunststofffreiheit hilft Produkten, zu höheren Preispunkten Regalfläche zu sichern, insbesondere in der Kosmetik und bei handwerklich hergestellten Spirituosen. Eine stärkere Nachfrage nach taktilen, geprägten Designs fördert zusätzliche Veredelungsdienstleistungen im europäischen Markt für Glasflaschen und -behälter, während der Digitaldruck die Markteinführungszyklen für limitierte Auflagen verkürzt. Nachhaltigkeits-Scorecards des Einzelhandels belohnen recycelbare Primärverpackungen und lenken Handelsmarken in Kategorien wie Premium-Soßen und Honig in Richtung Glas. Nachgelagert stärken Pilotprojekte zur Rücklogistik für Mehrwegglasflaschen den grünen Nimbus des Materials und bereiten den Boden für breitere Mehrwegsysteme.

Wachstum der Pharmaexporte steigert die Nachfrage nach Typ-I- und Typ-III-Glasfläschchen

Biologika und GLP-1-Behandlungen erfordern chemisch inerte Behälter und steigern die Nachfrage nach Borosilikat-Typ-I-Fläschchen, die in Deutschland, Frankreich und der Schweiz hergestellt werden. SCHOTT Pharmas Umsatz mit Arzneimittelverabreichungssystemen stieg 2024 um 28 % auf 439 Millionen EUR, während Bormioli Pharmas Umsatz in Nordamerika nach Kapazitätserweiterungen um 47 % zulegte. Exportorientierte Abfüll- und Fertigungslinien stützen sich auf Europas strenge GMP-Konformität und halten die inländischen Schmelzöfen für lange Chargenläufe ausgelastet. Höhere technische Standards erhöhen die durchschnittlichen Verkaufspreise und schützen die Margen vor Rohstoffschwankungen. Da Pharmaschmelzöfen innerhalb engerer thermischer Toleranzen betrieben werden, priorisieren Produzenten elektrische oder Sauerstoff-Brennstoff-Technologien, die die Temperatur stabilisieren und NOx reduzieren. Das Wachstum bei injizierbaren Therapien verankert eine hochwertige Nachfragebasis, die die zyklischeren Getränkevolumina ergänzt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Energiepreise gefährden die Schmelzofenökonomie und Gewinnmargen | -0.8% | Deutschland, Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Alternativen aus Kunststoff und Metall verdrängen Glas bei Massenartikeln | -0.4% | EU-weit | Mittelfristig (2–4 Jahre) |

| Logistik- und Bruchrisiken erhöhen die Kosten beim Fernstreckentransport | -0.2% | Grenzüberschreitender Handel | Mittelfristig (2–4 Jahre) |

| Scherbensammlungslücken in Ost- und Südeuropa begrenzen den Recyclinganteil | -0.3% | Ost- und Südeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energiepreise gefährden die Schmelzofenökonomie und Gewinnmargen

Erdgaspreise nahe 40 EUR/MWh, das Vierfache der Vorkrisennorm, haben Kraftstoff zur dominanten Kostenlinie für viele europäische Schmelzöfen gemacht. O-I, Ardagh und Verallia verzeichneten allesamt EBITDA-Druck in den Ergebnisberichten 2024–2025, was zu vorübergehenden Abschaltungen und Stellenabbau führte. Die hohe Kraftstoffintensität zwingt Unternehmen zu aggressivem Hedging, doch volatile Strompreise erschweren das Risikomanagement für Hybridlinien. Kurzfristig fördert die Kapazitätsrationalisierung die Preisdisziplin, kann aber auch Skaleneffekte verringern. Kleinere familiengeführte Werke geraten in Liquiditätsschwierigkeiten, was die Branchenkonsolidierung beschleunigt. Bis erneuerbare Energiebezugsverträge reifen und Netzausbauten voranschreiten, bleibt die Energieinflation eine Belastung für den europäischen Markt für Glasflaschen und -behälter.

Alternativen aus Kunststoff und Metall verdrängen Glas bei Massenartikeln

Markenhersteller, die Kosteneffizienz anstreben, greifen für Bier, Wasser und Fertiggerichte auf leichtes PET und Aluminium zurück, insbesondere in Discountkanälen. Coca-Cola Europacific Partners verzeichnete Volumenrückgänge in Europa, glich diese jedoch durch höhere Erlöse pro Kiste aus, indem Mehrfachpackungsformate forciert wurden, die direkt mit Glas im Niedrigpreissegment konkurrieren. Das geringere Transportgewicht von PET reduziert die Logistikemissionen und spricht Nachhaltigkeitsnarrative in bestimmten Kategorien an. Aluminium profitiert von hohem Schrottwert und einfacher Abholung am Straßenrand, was Brauereien anlockt, die von der Flexibilität von Abfüllanlagen verlockt werden. Glas behauptet seine Dominanz bei Premiumgetränken, doch Marktanteilsverluste bei Massenartikeln für Bier und alkoholfreie Getränke dämpfen das breitere Wachstum des europäischen Marktes für Glasflaschen und -behälter. Produzenten reagieren mit der Einführung ultraleichter Flaschen wie Vidrala's 260-Gramm-75-cl-Modell, doch die Akzeptanz in kostensensiblen Segmenten bleibt schrittweise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke behaupten Dominanz trotz Premium-Diversifizierung

Getränke blieben der Anker des europäischen Marktes für Glasflaschen und -behälter und absorbierten 63,35 % des Volumens im Jahr 2025, gestützt auf tief verwurzelte Wein-, Bier- und Spirituosentraditionen. Volatilität bei der Weinproduktion in Frankreich, wo die Ernten 2024 um 18 % zurückgingen, dämpfte Flaschenbestellungen, doch Italiens Weinumsatz von 14 Milliarden EUR und resiliente Exporte hielten die südlichen Schmelzöfen ausgelastet. Biervolumina gingen in Deutschland zurück, doch Spezialitäten aus dem Craftbier-Bereich und alkoholfreie Erweiterungen erhielten die Nachfrage nach Premium-Flaschen aufrecht, insbesondere für Mehrwegformate mit Pfandsystemen. Spirituosenmarken erhöhten das durchschnittliche Glasgewicht für Flaggschiff-Produkte, um Authentizität zu signalisieren, und übernahmen gleichzeitig emissionsärmere Schmelzöfen zum Schutz ihrer ESG-Kennzahlen. Außerhalb von Getränken wächst der Bereich Kosmetik und Körperpflege am schnellsten mit einer CAGR von 3,52 % bis 2031, angetrieben durch Verpflichtungen zu recycelbaren Verpackungen und die haptische Attraktivität von Glasgefäßen für hochmargige Hautpflegelinien.

Das Wachstum bei Pharmabehältern ergänzt die Getränkestabilität, da die Produktion von Typ-I-Fläschchen höhere Margen pro Tonne erzielt und Zykliziät abfedert. SCHOTT Pharmas neue Linie in Ungarn zielt auf die Nachfrage nach injizierbaren Medikamenten ab und verbindet ISO-15378-Konformität mit exporttauglichen Qualitätsmaßstäben. Lebensmittelanwendungen bleiben eine feste Größe für Soßen, Marmeladen und Babynahrung, obwohl Massenmarkt-Fertiggerichte zunehmend leichtes PET erproben. In ihrer Gesamtheit unterstreichen diese Trends, wie der europäische Markt für Glasflaschen und -behälter traditionelle Getränkevolumina mit aufkommenden hochwertigen Nischen in Einklang bringt und dabei die Schmelzofenauslastung sichert und berechnete Kapitalausgaben in Elektrifizierung und Hybridschmelzen untermauert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Führungsposition von Weißglas steht vor Beschleunigung durch Braunglas

Weißglas machte 2025 57,62 % des Marktanteils europäischer Glasflaschen und -behälter aus und wird aufgrund seiner Neutralität und Kompatibilität in den Bereichen Getränke, Kosmetik und Lebensmittel bevorzugt. Transparente Designs fördern die Premium-Regalwirkung, während Post-Consumer-Weißglasscherben dank ausgereifter Sammelsysteme in Westeuropa weit verfügbar sind. Leichtbauinnovationen bei Weißglas, wie Vetropacks thermisch gehärtete Flasche mit geplantem Start im Jahr 2026, veranschaulichen die laufende Materialoptimierung.

Braunglas wächst mit einer CAGR von 3,44 % und profitiert von pharmazeutischen Fläschchen, die UV-Schutz benötigen, und von Spirituosen, die nach Heritage-Ästhetik suchen. Der höhere Pigmentgehalt der Farbe erfordert dedizierte Scherbenstromkreisläufe und veranlasst Investitionen in farblsortierte Sammlung. Grünglas bleibt bei Bier und bestimmten Wein-Artikeln relevant, steht jedoch unter Druck durch sinkenden Bierkonsum und klimatische Auswirkungen auf Weinberge. Nischenfarben wie Kobaltblau, Smaragdgrün und Schwarz adressieren Markendifferenzierung bei Limitierungen, verursachen jedoch höhere Umrüstkosten. Im Prognosezeitraum werden Braunglas' Spezialwert und wachsende Pharmaakzeptanz die Marktanteilslücke zu Weißglas verringern, obwohl Transparenzanforderungen in Kosmetik und Lebensmitteln die Gesamtführung von Weißglas im europäischen Markt für Glasflaschen und -behälter aufrechterhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland bleibt der größte Produzent, doch ein Rückgang der Liefermengen um 15,5 % auf 3,89 Millionen Tonnen im Jahr 2023 verdeutlicht die Anfälligkeit gegenüber Energiepreisen und die Kontraktion des Biermarktes. Werke im Rhein-Ruhr-Cluster stellen auf Hybridöfen um und betreiben Wasserstofferprobungen, unterstützt durch regionale Fördergelder zur industriellen Dekarbonisierung. Frankreich profitiert trotz historisch niedriger Weinernten von Premium-Exportkanälen und plant ein Pfandsystem ab Mai 2025, das Mehrwegbier- und Saftflaschen fördert und damit den europäischen Markt für Glasflaschen und -behälter stützt.

Italien zeigt durch robuste Weinexporte und eine wachsende Kosmetik-Auftragsfertigung in der Lombardei und im Veneto eine ausgewogene Nachfrage. Vidrala's Leichtbaudurchbrüche in spanischen Werken verdeutlichen das Innovationsmomentum Iberiens, während das Vereinigte Königreich die emissionsarme Produktion im Cheshire-Komplex von Encirc beschleunigt, unterstützt durch regionale Fördergelder in Höhe von 22 Milliarden GBP.

Osteuropa – Polen, Ungarn und die Tschechische Republik – bietet kostenwettbewerbsfähige Schmelzkapazitäten und wachsende Scherbenverfügbarkeit aus EU-finanzierten Sammelaufrüstungen, was Konfektionäre anzieht, die Pharmaexporte bedienen. Der Schweizer Markt schrumpfte nach der Schließung von Vetropacks St.-Prex-Standort, doch die österreichische Expansion des Unternehmens versorgt die Alpenkunden weiterhin. Unterschiedliche Energietarife und Recyclingvorschriften in den Mitgliedstaaten schaffen ein Flickenwerk von Kostenprofilen, das grenzüberschreitende Beschaffungsstrategien multinationaler Markenhersteller beeinflusst.

Wettbewerbslandschaft

Der europäische Markt für Glasflaschen und -behälter befindet sich auf einem moderaten Konsolidierungsniveau, bei dem die fünf größten Produzenten rund 65 % der installierten Kapazität kontrollieren. Verallia, O-I und Ardagh konzentrieren sich auf operative Exzellenz, Werknetzoptimierung und Dekarbonisierungskapitalausgaben, während Vidrala sein Fachwissen in leichtem Weißglas nutzt, um Premium-Getränkekunden zu gewinnen. Gerresheimers Einstieg in das pharmazeutische Glas durch die Bormioli-Akquisition signalisiert intensivierten Wettbewerb in hochmargigen Gesundheitsnischen.

Strategische Technologiewetten differenzieren die Akteure. Ardaghs NextGen-Hybridschmelzofen demonstriert 64 % CO₂-Einsparungen, und Verallias vollständig elektrischer Cognac-Schmelzofen demonstriert die Skalierbarkeit für Spirituosenverpackungen. Kleinere regionale Unternehmen jagen Nischenaufträge in Craftbier, Gourmetlebensmitteln und Raumduftprodukten, wo kurze Läufe und kundenspezifische Formen Aufpreise erzielen, trotz höherer Stückkosten. Distributionsspezialisten wie TricorBraun expandieren durch Zukäufe, um gesamteuropäische Logistik- und Veredelungsdienstleistungen anzubieten, und dringen dabei in traditionelles Konfektionärsgebiet vor.

Forschungs- und Entwicklungsbudgets zielen auf Glaschemie, Leichtbau und digitales Prägen ab, um die Kundenbindung zu verlängern. Nachhaltigkeitskennzahlen beeinflussen zunehmend Ausschreibungsvergaben und machen Scope-1- und Scope-2-Emissionen so entscheidend wie den Preis. Ein jährlicher branchenweiter Dekarbonisierungsaufwand von 620 Millionen EUR signalisiert, dass Kapitalausgaben-Wettläufe anhalten werden, was bilanzstarken Bestandsunternehmen zugute kommt und weitere Konsolidierungen unter kleineren Akteuren antreibt, die keine Schmelzofen-Überholungen finanzieren können. Kollektive Verhandlungen über die Beschaffung erneuerbarer Energie und Scherben-Pooling-Konsortien entstehen als kooperative Taktiken zur Glättung der Kostenkurven im europäischen Markt für Glasflaschen und -behälter.

Marktführer der europäischen Glasflaschen- und Behälterbranche

O-I Glass, Inc.

Verallia Group

Gerresheimer AG

Vidrala, S.A.

Ardagh Group S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Ciner Glass sicherte sich eine Finanzierung in Höhe von 504 Millionen EUR für den Bau einer Behälterglas-Anlage mit 1.300 t/Tag in Lommel, Belgien, einem der größten ausländischen Direktinvestitionsprojekte des Landes.

- August 2025: Vidrala brachte die 260-g-75-cl-Flasche auf den Markt, die als die leichteste der Welt bezeichnet wird und den Materialeinsatz sowie die Frachtemmissionen reduziert.

- Juli 2025: Ardagh Glass Packaging produzierte 14 Millionen smaragdgrüne Flaschen für Jägermeister unter Verwendung seines NextGen-Hybridschmelzofens mit 64 % CO₂-Reduzierung.

- Juli 2025: Verallia führte Vista-Flaschen aus 100 % PCR-Glas ein, die 40 % Energieeinsparungen erzielen, und gewann York Gin als ersten britischen Abnehmer.

Berichtsumfang: Europäischer Markt für Glasflaschen und -behälter

Glasbehälter sind aus Glas hergestellte Gefäße, die zur Lagerung und zum Schutz von Produkten wie Lebensmitteln, Getränken, Pharmazeutika, Kosmetika und Chemikalien verwendet werden. In verschiedenen Formen und Größen wie Flaschen, Gläsern und Fläschchen erhältlich, bieten diese Behälter luftdichte Versiegelungen und schützen Inhalte vor externen Verunreinigungen. Glasverpackungen werden aufgrund ihrer nicht reaktiven Natur geschätzt, bewahren die Produktqualität und weisen eine hohe Recyclingfähigkeit auf. Diese Eigenschaften machen Glasbehälter zu einer bevorzugten Verpackungswahl in mehreren Branchen.

Der europäische Behälterglas-Markt ist segmentiert nach Endverbraucher-Branche (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und sonstige alkoholische Getränke {Cidre und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSD), milchproduktbasierte Getränke, sonstige alkoholfreie Getränke)], Lebensmittel [Marmeladen, Gelees, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Braun, Weiß/Klar und sonstige Farben) und nach Land (Deutschland, Italien, Frankreich, Polen, Vereinigtes Königreich, Spanien, Russland und restliches Europa). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Sonstige alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSD) | ||

| Milchproduktbasierte Getränke | ||

| Sonstige alkoholfreie Getränke | ||

| Lebensmittel (Marmeladen, Gelees, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß/Klar |

| Sonstige Farben |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Polen |

| Niederlande |

| Spanien |

| Russland |

| Österreich |

| Schweiz |

| Restliches Europa |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Sonstige alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSD) | |||

| Milchproduktbasierte Getränke | |||

| Sonstige alkoholfreie Getränke | |||

| Lebensmittel (Marmeladen, Gelees, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß/Klar | |||

| Sonstige Farben | |||

| Nach Land | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Polen | |||

| Niederlande | |||

| Spanien | |||

| Russland | |||

| Österreich | |||

| Schweiz | |||

| Restliches Europa | |||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für die Nachfrage nach Glasflaschen und -behältern in Europa im Jahr 2031 prognostiziert?

Es wird erwartet, dass der Markt bis 2031 37,58 Millionen Tonnen erreicht, ausgehend von 32,54 Millionen Tonnen im Jahr 2026.

Welche Endverbraucherkategorie wächst in europäischen Glasbehältern am schnellsten?

Kosmetik und Körperpflege ist das am schnellsten wachsende Segment mit einer CAGR von 3,52 % bis 2031.

Wie mildern Produzenten hohe Energiekosten ab?

Unternehmen investieren in elektrische, hybride und wasserstofffähige Schmelzöfen und verfolgen leichte Flaschendesigns, um den Kraftstoffverbrauch und die Logistikkosten zu senken.

Warum gewinnt Braunglas Marktanteile?

Pharmafläschchen und Premium-Spirituosen benötigen UV-Schutz und charakteristische Ästhetik, was eine CAGR von 3,44 % für Braunglasgebinde antreibt.

Welche Großinvestition unterstreicht Belgiens Kapazitätserweiterung?

Ciner Glass baut ein Werk mit 1.300 t/Tag in Lommel, das durch eine Finanzierung von 504 Millionen EUR gestützt wird, was das Vertrauen in die langfristige regionale Nachfrage signalisiert.

Wie bedeutsam ist die Exportnachfrage für die Marktstabilität?

Robuste Wein-, Bier- und Pharmaexporte federn inländische Konjunkturabschwächungen ab und machen den Außenhandel zu einem entscheidenden Volumenstabilisator für Produzenten.

Seite zuletzt aktualisiert am: