Ethylen-Tetrafluorethylen (ETFE)-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

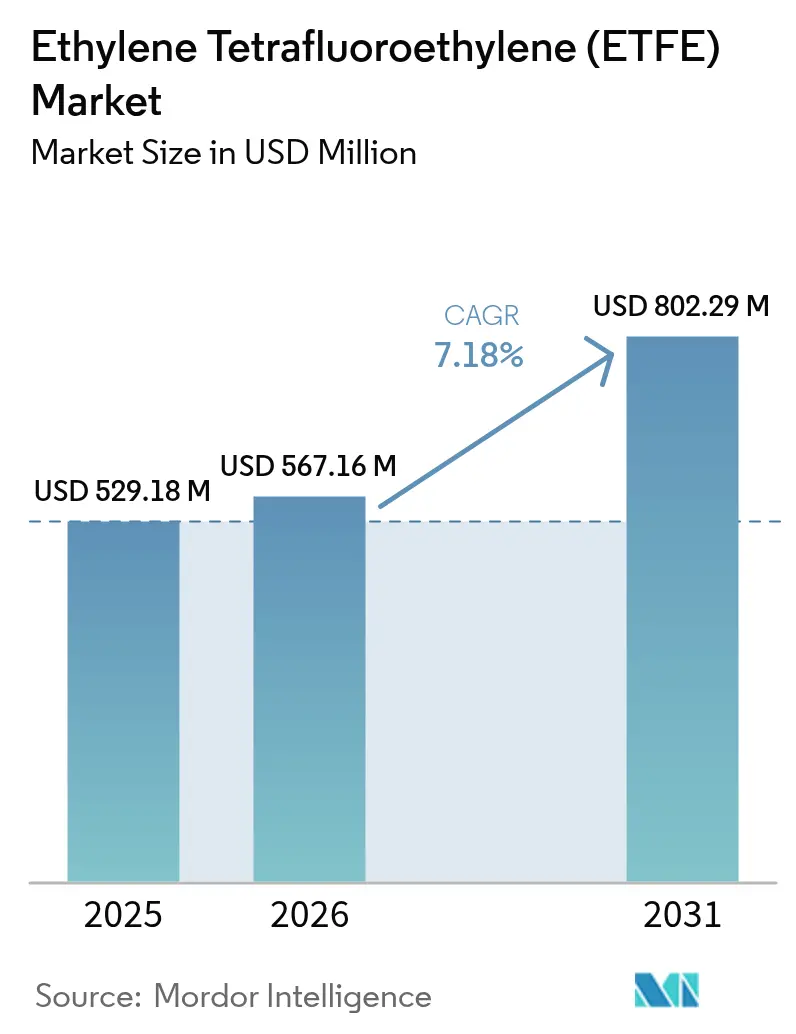

| Marktgröße (2026) | 567.16 Millionen US-Dollar |

| Marktgröße (2031) | 802.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

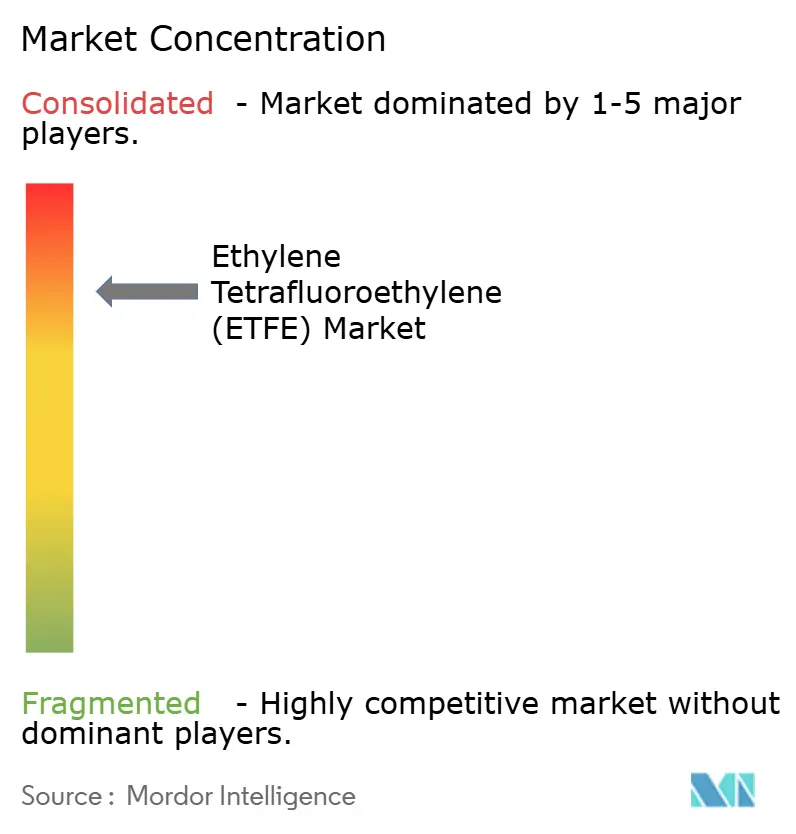

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethylen-Tetrafluorethylen (ETFE)-Marktanalyse von Mordor Intelligence

Die Größe des Ethylen-Tetrafluorethylen-Marktes wurde im Jahr 2025 auf 529,18 Millionen USD geschätzt und soll von 567,16 Millionen USD im Jahr 2026 auf 802,29 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,18 % während des Prognosezeitraums (2026–2031). Architektonische Membranen, Luft- und Raumfahrtverkabelung sowie transparente Photovoltaik-Laminate sind die wichtigsten Wachstumstreiber, da die Klarheit, chemische Inertheit und Zugfestigkeit des Materials herkömmliche Glas- und Polymeralternativen übertreffen. Stadionüberdachungsprojekte in Nordamerika und Europa demonstrieren weiterhin die Gewichtseinsparungen und Tageslichtvorteile von ETFE, während Fluggesellschaften und Hersteller von elektrischen Senkrecht-Start-und-Lande-Flugzeugen (eVTOL) ETFE-isolierte Kabel vorschreiben, um thermischen Zyklen und der Einwirkung von Hydraulikflüssigkeiten standzuhalten. Solarmodulhersteller setzen transparente ETFE-Laminate ein, die die Fassadenästhetik erhalten und Sonnenlicht in Energie umwandeln, wodurch der ETFE-Markt in den Bereich der gebäudeintegrierten Photovoltaik expandiert. Regionale Produktionskapazitätserweiterungen im asiatisch-pazifischen Raum sichern die Versorgungssicherheit, obwohl Per- und polyfluorierte Alkylsubstanzen (PFAS)-Vorschriften in Europa und Nordamerika Investitionen in Richtung umweltfreundlicherer Chemikalien und lokalisierter Wertschöpfungsketten lenken könnten.

Wichtigste Erkenntnisse des Berichts

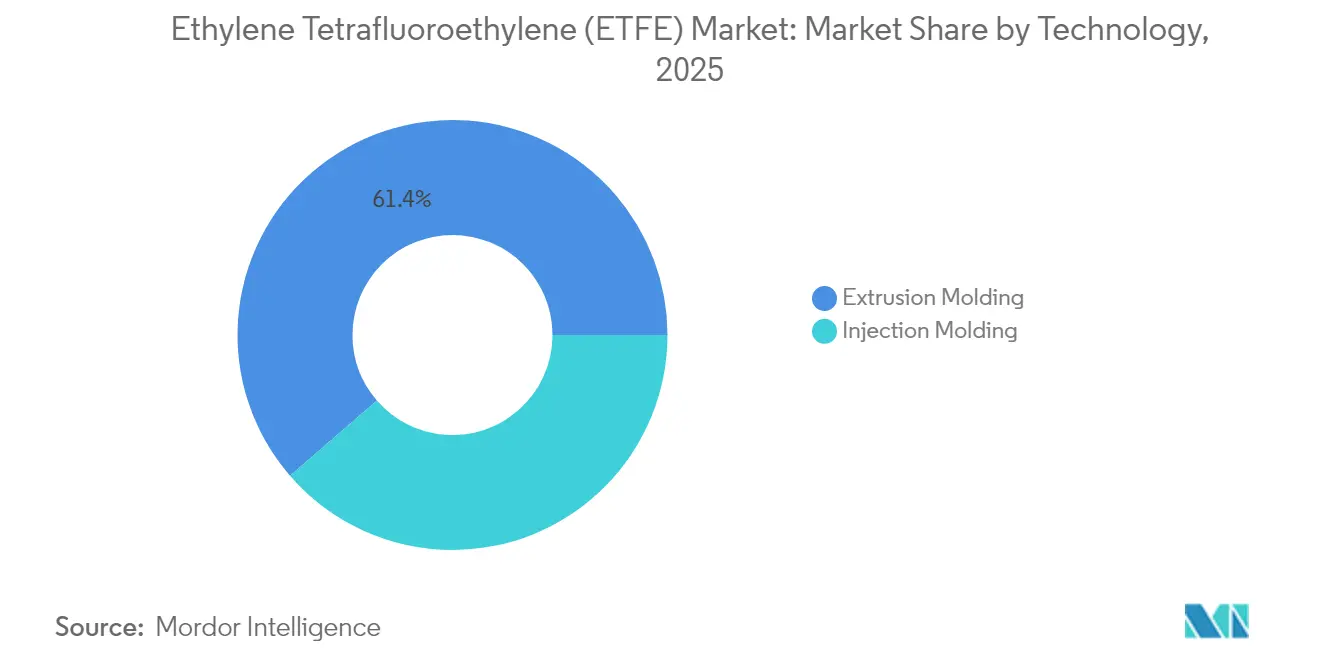

- Nach Technologie erfasste das Extrusionsformen im Jahr 2025 einen Marktanteil von 61,36 % am Ethylen-Tetrafluorethylen (ETFE)-Markt, während das Spritzgießen bis 2031 voraussichtlich eine CAGR von 7,96 % verzeichnen wird.

- Nach Produkttyp hielten Granulate im Jahr 2025 einen Anteil von 55,62 % an der Marktgröße des Ethylen-Tetrafluorethylen (ETFE)-Marktes, während Pulver bis 2031 voraussichtlich eine CAGR von 8,41 % erzielen werden.

- Nach Anwendung erzielte Folie und Platte im Jahr 2025 einen Umsatzanteil von 49,35 %, während Draht und Kabel im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,86 % wachsen wird.

- Nach Endverbrauchsbranche führte Bauwesen und Konstruktion mit einem Anteil von 42,10 % an der Marktgröße des Ethylen-Tetrafluorethylen (ETFE)-Marktes im Jahr 2025; Solare Photovoltaik ist mit der schnellsten CAGR von 8,98 % bis 2031 positioniert.

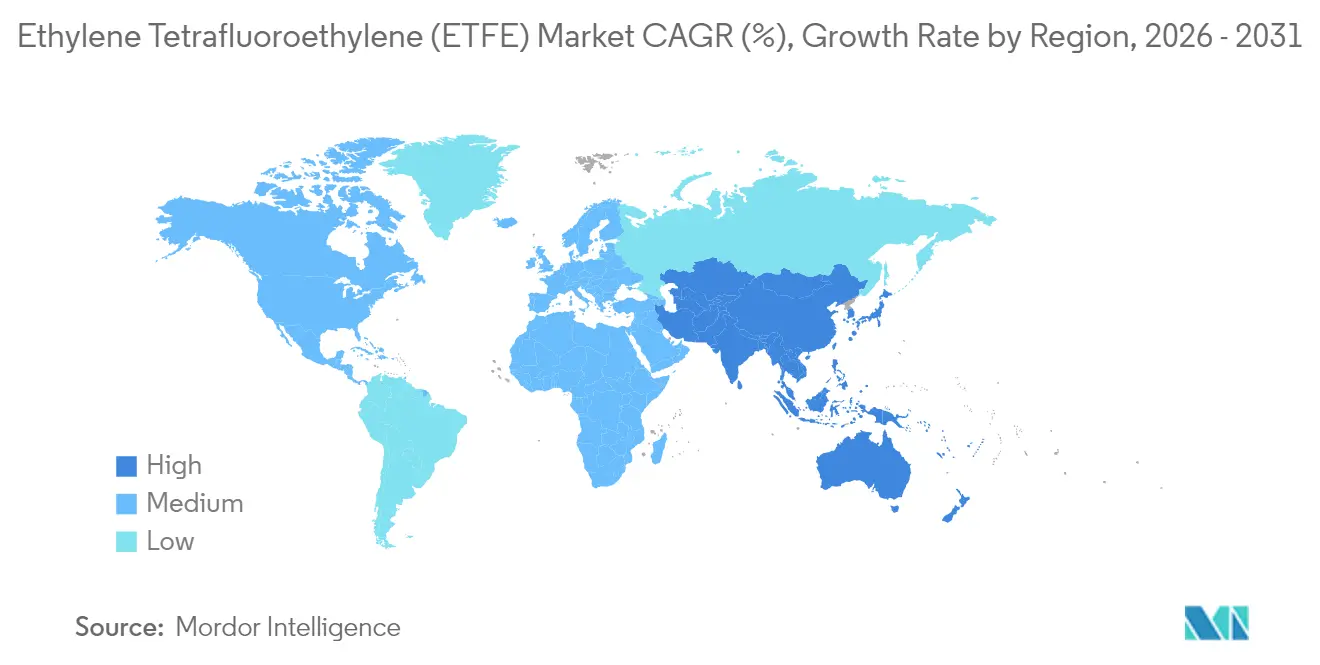

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum 46,90 % des Umsatzes im Jahr 2025 und expandiert mit einer CAGR von 8,54 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Ethylen-Tetrafluorethylen (ETFE)-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Beliebtheit als Dachabdeckungsmaterial für Stadionbauten | +1.8% | Global, frühe Gewinne in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Ethylen-Tetrafluorethylen (ETFE)-Kabeln in der Luft- und Raumfahrtverkabelung | +1.5% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Leichte, langlebige Fassaden als Ersatz für herkömmliches Glas | +1.2% | Global, konzentriert im städtischen Bauwesen | Mittelfristig (2–4 Jahre) |

| Entstehung transparenter Ethylen-Tetrafluorethylen (ETFE)-Photovoltaik-Laminate | +0.9% | Europa und Asien-Pazifik, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach chemisch beständigen Rohren in Anlagen für erneuerbaren Flugkraftstoff | +0.7% | Nordamerika und Europa, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Beliebtheit als Dachabdeckungsmaterial für Stadionbauten

Stadionarchitekten schreiben zunehmend ETFE-Dachsysteme vor, da diese natürliche Beleuchtung ermöglichen und gleichzeitig die strukturellen Gewichtsnachteile herkömmlicher Glasdächer eliminieren. Die Diagrid-Dachkonstruktion des Intuit Dome mit einer Fläche von 277.000 Quadratfuß umfasst klare ETFE-Membranen, die natürliche Luftzirkulation ermöglichen, den Bedarf an Klimaanlagen in bestimmten Bereichen eliminieren und gleichzeitig die Zertifizierung nach dem Bewertungssystem für Führung in Energie und Umweltdesign (LEED) Platin erreichen. Die selbstverlöschenden Eigenschaften des Materials adressieren Brandschutzbedenken, die die Membranadoption in Veranstaltungsorten mit hoher Besucherkapazität historisch eingeschränkt haben. Über die Funktionalität hinaus verhindert die Fähigkeit von ETFE, Sonnenlicht zu streuen, Treibhauseffekte, während eine Tageslichtdurchlässigkeit von 95 % aufrechterhalten wird, was optimale Spielbedingungen schafft, die herkömmliche Bedachungen nicht erreichen können. Dieser Trend beschleunigt sich, da Veranstaltungsbetreiber die langfristigen Kostenvorteile von ETFE erkennen, wobei der Wartungsaufwand auf eine Reinigung alle 2–3 Jahre beschränkt ist, verglichen mit häufigen Glasscheibenaustauschen.

Steigende Nachfrage nach Ethylen-Tetrafluorethylen (ETFE)-Kabeln in der Luft- und Raumfahrtverkabelung

Luft- und Raumfahrthersteller weiten die Nutzung von ETFE-Kabeln aus, da das Material extremen Temperaturzyklen und chemischer Einwirkung standhält, die herkömmliche Isoliermaterialien degradieren würden. Der Ausblick auf die Luft- und Raumfahrt- sowie Verteidigungsbranche 2025 prognostiziert ein Wachstum des globalen Fluggastaufkommens von 11,6 %, wobei die Verteidigungsausgaben 2,4 Billionen USD übersteigen, was eine anhaltende Nachfrage nach Hochleistungsverkabelungslösungen schafft. Die Beständigkeit von ETFE gegenüber Hydraulikflüssigkeiten und seine thermische Stabilität machen es für Flugzeugsysteme der nächsten Generation unverzichtbar, insbesondere bei elektrischen Senkrecht-Start-und-Lande-Flugzeugen (eVTOL), bei denen Gewichtsreduzierung entscheidend ist. Militärische Anwendungen treiben Premiumpreise an, da ETFE-Kabel strenge Spezifikationen für Kampfflugzeuge und Raumfahrzeuge zur thermischen Steuerung erfüllen. Der Wandel hin zu stärker elektrifizierten Flugzeugarchitekturen erweitert die Rolle von ETFE über die traditionelle Verkabelung hinaus auf Energiemanagementsysteme, wo seine thermische Stabilität höhere Stromdichten ohne Isolationsversagen ermöglicht.

Leichte, langlebige Fassaden als Ersatz für herkömmliches Glas

Gebäudeplaner schreiben ETFE-Fassaden vor, da sie Transparenzziele erreichen und gleichzeitig die Strukturlasten im Vergleich zu gleichwertigen Glasinstallationen um 95 % reduzieren. Der Wärmedurchgangswiderstand des Materials ist dreimal höher als bei Glas, was eine überlegene Wärmeleistung ermöglicht, die den Energieverbrauch von Heizungs-, Lüftungs- und Klimaanlagen (HLK) reduziert und gleichzeitig natürliche Beleuchtung aufrechterhält. Die Ultraviolett (UV)-Durchlässigkeit von ETFE kann durch Drucktechnologien präzise gesteuert werden, sodass Architekten den solaren Wärmeeintrag anpassen können, ohne die Sichtbarkeit zu beeinträchtigen. Die akustische Transparenz des Materials reduziert den Nachhall in großen Räumen und schafft bessere Innenraumumgebungen als herkömmliche Glasvorhangfassaden. Die Wartungsvorteile sind erheblich, da die selbstreinigenden Eigenschaften von ETFE und eine Lebensdauer von 50 Jahren durch Ultraviolett (UV)-Einwirkung oder städtische Verschmutzung nicht beeinträchtigt werden. Die Entstehung von STFE (Strukturell Transparente Fluorierte Hülle) durch die Serge Ferrari Group stellt eine technologische Weiterentwicklung dar und bietet 50 % Lichtdurchlässigkeit bei einem zehnmal geringeren Gewicht als Glas, was weitreichende Anwendungen über die traditionellen pneumatischen Modulbeschränkungen von ETFE hinaus ermöglicht.

Entstehung transparenter Ethylen-Tetrafluorethylen (ETFE)-Photovoltaik-Laminate

Solarmodulhersteller integrieren ETFE-Laminate, da sie gebäudeintegrierte Photovoltaik ermöglichen, die architektonische Ästhetik bewahrt und gleichzeitig saubere Energie erzeugt. Forschungen zu transparenten spektral-selektiven Photovoltaikanlagen zeigen, dass ETFE-basierte Systeme eine hohe durchschnittliche sichtbare Lichtdurchlässigkeit bei gleichzeitig aufrechterhaltener Energieumwandlungseffizienz erzielen können, was sie für agrivoltaische Anwendungen geeignet macht, bei denen Pflanzenwachstum und Energieerzeugung koexistieren müssen. Die Witterungsbeständigkeit des Materials gewährleistet eine langfristige Leistung bei Außeninstallationen, wobei Daikins NEOFLON ETFE-Serie speziell für Dachmembranen und Gewächshausfolien aufgrund ihrer UV-Beständigkeit entwickelt wurde. Die optische Klarheit von ETFE ermöglicht eine effiziente Lichtübertragung zu den darunter liegenden Photovoltaikzellen und schützt diese gleichzeitig vor Umweltdegradation. Die Entwicklung lumineszierender Solarkonzentratoren unter Verwendung von ETFE-Substraten ermöglicht farbneutrale Transparenz mit einer durchschnittlichen sichtbaren Lichtdurchlässigkeit von 92 %, während 60–90 % der schädlichen UV-Strahlung absorbiert werden [1]Journal of Materials Chemistry A, "Transparente Spektral-Selektive Photovoltaikanlagen," rsc.org. Diese Technologie ist besonders wertvoll für architektonische Anwendungen, bei denen herkömmliche opake Solarmodule die Gebäudeästhetik beeinträchtigen würden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Umweltbedenken und strengere Per- und polyfluorierte Alkylsubstanzen (PFAS)/Fluorpolymer-Vorschriften | –2.1% | Europa als Kernmarkt, Ausbreitung auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Brandschutzprüfung bei einschaligen Ethylen-Tetrafluorethylen (ETFE)-Kissen | –1.3% | Global, verstärkt in Europa nach Grenfell | Mittelfristig (2–4 Jahre) |

| Begrenzte globale Ethylen-Tetrafluorethylen (ETFE)-Harzkapazität | –0.8% | Konzentriert in asiatisch-pazifischen Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbedenken und strengere Per- und polyfluorierte Alkylsubstanzen (PFAS)/Fluorpolymer-Vorschriften

Die vorgeschlagenen Per- und polyfluorierten Alkylsubstanzen (PFAS)-Beschränkungen der Europäischen Union könnten über 10.000 Substanzen, einschließlich ETFE, in Konzentrationen oberhalb festgelegter Grenzwerte verbieten, wobei sich die Umsetzungszeiträume bis 2029 erstrecken. Dieser regulatorische Druck zwingt Hersteller zur Entwicklung von PFAS-Managementstrategien, einschließlich Lieferkettenprüfungen und der Beschaffung von Alternativen, obwohl geeignete Ersatzstoffe häufig schlechtere Leistungen erbringen oder höhere Kosten verursachen. Daikin hat darauf reagiert, indem das Unternehmen über 300 Millionen USD investiert hat, um PFAS-Emissionen aufzufangen, mit dem Ziel einer Abfangrate von 99,9 % bei Prozesswassereinleitungen, während bis 2030 auf nachhaltige Fertigungstechnologien umgestellt wird. Die Europäische Umweltagentur betont, dass PFAS-Polymere 24–40 % des gesamten PFAS-Volumens auf den Märkten der Europäischen Union (EU) ausmachen, wobei ihre Persistenz und potenzielle Toxizität während ihres gesamten Lebenszyklus von der Produktion bis zur Entsorgung Umweltverschmutzung verursachen. Die regulatorische Fragmentierung zwischen dem zentralisierten Ansatz Europas und den bundesstaatlichen Beschränkungen der Vereinigten Staaten (USA) schafft Compliance-Komplexitäten, die die Betriebskosten erhöhen und den Marktzugang für ETFE-Produkte einschränken.

Brandschutzprüfung bei einschaligen Ethylen-Tetrafluorethylen (ETFE)-Kissen

Bausicherheitsbehörden intensivieren die Prüfung von einschaligen ETFE-Installationen infolge der Untersuchung des Grenfell-Tower-Brandes, die systemische Mängel bei der Gebäudesicherheit und die Notwendigkeit robuster Brandschutzmaßnahmen aufgezeigt hat [2]Britisches Parlament, "Fortschrittsbericht zur Grenfell-Tower-Untersuchung," parliament.uk. Das Tempo der Sanierung unsicherer Verkleidungen war langsamer als erwartet, wobei viele Gebäude noch Sicherheitsaufrüstungen benötigen, was Unsicherheiten bei der Genehmigung von Membranmaterialien schafft. Hersteller reagieren mit der Entwicklung verbesserter feuerbeständiger Formulierungen und mehrschichtiger Kissensysteme, die Sicherungsschutz bieten, wenn primäre Barrieren versagen. Die regulatorische Betonung persönlicher Evakuierungspläne für schutzbedürftige Bewohner und die robuste Durchsetzung von Gebäudesicherheitsstandards treibt eine konservativere Materialauswahl voran, die bewährte Technologien gegenüber innovativen Lösungen bevorzugt. Diese Prüfung ist besonders ausgeprägt in Gebäuden mit hoher Besucherkapazität wie Stadien und Flughäfen, wo die Gewichtsvorteile von ETFE gegen umfassende Brandschutzprotokolle abgewogen werden müssen, die möglicherweise zusätzliche Schutzmaßnahmen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Extrusion dominiert die Verarbeitungsmethoden

Das Extrusionsformen erwirtschaftete 61,36 % des Umsatzes im Jahr 2025 und unterstreicht seine Effizienz für kontinuierliche Folien, Platten und Drahtbeschichtungen. Die Marktgröße für extrusionsgradige ETFE-Produkte soll parallel zu Stadion- und Gewächshausprojekten stetig wachsen. Die CAGR von 7,96 % beim Spritzgießen spiegelt die steigende Nachfrage nach Präzisionsteilen wie komplexen Kabelverbindern und Halbleiterkammerkomponenten wider. Hybridmaschinen, die sowohl Extrusion als auch Spritzgießen ermöglichen, gewinnen an Bedeutung, da Verarbeiter darauf abzielen, Nischenaufträge aus der Luft- und Raumfahrt sowie der Elektronik ohne mehrere Kapitalanlagen zu bedienen.

Optimierte Harzqualitäten wie NEOFLON ETFE-TX stärken die Zugleistung für beide Verfahren und ermöglichen dünnere Wandstärken und geringeres Teilegewicht ohne Einbußen bei der Haltbarkeit. Hersteller von Verarbeitungsanlagen führen Schneckengeometrien und Heißkanalsysteme ein, die auf die hohe Schmelztemperatur von ETFE zugeschnitten sind, und helfen Verarbeitern, Degradation und Oberflächenfehler zu vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Granulate führen die Materialformate an

Granulate machten im Jahr 2025 einen Marktanteilswert von 55,62 % aus, da die pelletierte Form einen konsistenten Fluss beim Extrudieren und Spritzgießen gewährleistet. Draht- und Kabelhersteller bevorzugen Granulate für eine präzise Dosierung, die dielektrische Defekte minimiert. Pulverqualitäten, die mit einer CAGR von 8,41 % expandieren, bedienen Sprühbeschichtungs- und additive Fertigungsanwendungen, bei denen dünne, gleichmäßige Schichten obligatorisch sind. Der Marktanteil von ETFE bei Pulvern wird steigen, da Luft- und Raumfahrtunternehmen Pulverbettfusion und Kaltsprayreperaturen qualifizieren.

Hersteller mischen Nanofüllstoffe in Pulverqualitäten ein, um die Oberflächenhärte für Prozessrohrleitungen und Kraftstoffanlagen zu erhöhen. Hybridformate, Mikrogranulate und Pulver mit hoher Schüttdichte überbrücken die Lücke zwischen herkömmlichen Pellets und ultrafeinen Partikeln und geben Verarbeitern die Flexibilität, mit minimalen Umrüstzeiten zwischen Extrusions- und Beschichtungslinien zu wechseln.

Nach Anwendung: Folien- und Plattenanwendungen treiben die Nachfrage an

Folie und Platte machten im Jahr 2025 49,35 % der Marktnachfrage aus, da Dachmembranen, Fassadenkissen und Gewächshausabdeckungen das Volumen dominieren. Die Marktgröße für ETFE-Folien wird durch renommierte Sportanlagen und transparente gebäudeintegrierte Photovoltaik (BIPV)-Fassaden verankert bleiben. Draht und Kabel, die am schnellsten wachsende Anwendung mit einer CAGR von 8,86 %, nutzt die dielektrische Festigkeit von ETFE und seine Beständigkeit gegenüber Skydrol- und JP-8-Kraftstoffen und erschließt Premium-Umsatzströme in der Verteidigung und bei elektrischen Senkrecht-Start-und-Lande-Flugzeug (eVTOL)-Flotten.

Beschichtungsanwendungen entwickeln sich weiter, wobei Pulverüberzüge unter 150 Mikrometer (µm) Dicke die Lebensdauer von Anlagen in Säureanlagen und Meerwasserentsalzung verlängern. Rohrleitungen unterstützen die Verarbeitung von erneuerbarem Flugkraftstoff, wo Korrosionsbeständigkeit und visuelle Inspektionsmöglichkeiten Ausfallzeiten reduzieren. Additiv gefertigte ETFE-Prototypen in Halbleiterwerkzeugen deuten auf eine Pipeline für maßgeschneiderte Komponenten mit geringem Volumen hin.

Nach Endverbrauchsbranche: Bauwesen und Konstruktion führt den Markt an

Bauwesen und Konstruktion hielten im Jahr 2025 einen Marktanteil von 42,10 %, da Architekten die Tageslicht- und Gewichtsvorteile von ETFE nutzen, um Netto-Null-Energieziele zu erreichen. Drahteingebettete ETFE-Kissen integrieren Leuchtdioden (LEDs) und Sensoren und verwandeln Fassaden in dynamische Medienhüllen. Solare Photovoltaik, die mit einer CAGR von 8,98 % wächst, profitiert von transparenten Laminaten, die Energiegewinnung mit Ästhetik verbinden und den ETFE-Markt in kohlenstoffneutrale Immobilienprojekte drängen.

Luft- und Raumfahrt sowie Verteidigung setzen ETFE für Kabelbäume und Radomverkleidungen ein, wo Gewichtseinsparungen direkt in Kraftstoffverbrauchsreduzierungen umgewandelt werden. Elektrofahrzeughersteller verwenden ETFE-Hochspannungskabelmäntel, um thermische Grenzwerte in kompakten Leistungselektronikgehäusen einzuhalten. Chemische Verarbeiter schreiben ETFE-Auskleidungen vor, um Säuren und Lösungsmitteln entgegenzuwirken, die die Lebensdauer von Stahl und Polytetrafluorethylen (PTFE) verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 46,90 % des globalen Marktumsatzes und wächst bis 2031 mit einer CAGR von 8,54 %, begünstigt durch Chinas expandierende Ethylenkapazität und Japans Expertise bei hochreinen Fluorpolymeren. Staatlich geförderte Stadion- und Hochgeschwindigkeitsbahnhofsprojekte setzen häufig ETFE-Dächer ein und stärken den regionalen Baubedarf. Lokale Verarbeiter skalieren Pulverbeschichtungslinien, um Halbleiterfabriken und Lithiumbatterieanlagen zu bedienen und die inländische Wertschöpfung zu vertiefen.

Nordamerika bleibt ein wichtiger Verbraucher, da Veranstaltungsorte der National Football League (NFL) und der Major League Soccer ETFE-Membranen einsetzen, die klare Sichtlinien und ganzjährigen Rasenschutz bieten. Das Luft- und Raumfahrtcluster von Washington State bis Quebec treibt die Nachfrage nach Drahtummantelung an, während Anlagen für erneuerbaren Kraftstoff entlang der Golfküste ETFE-Rohrleitungen zur Korrosionskontrolle integrieren. Regionale Anreize für saubere Energie lenken Kapital in Richtung gebäudeintegrierter Photovoltaik (BIPV)-Fassaden, die die optischen Eigenschaften von ETFE nutzen.

Europa kämpft mit PFAS-Vorschriften, setzt ETFE jedoch weiterhin für ikonische Bauwerke und Offshore-Windparkverkabelungen ein. Deutsche Automobilhersteller setzen ETFE-Kabelbäume in 800-V-Antriebssträngen ein, während nordische Länder ETFE-laminierte agrivoltaische Dächer in Gewächshäusern integrieren, um die Produktionssaison bei begrenztem Sonnenlicht zu verlängern. Die Rationalisierung von Ethylen verschärft das Angebot, doch Spezial-ETFE-Qualitäten behalten ihre Preissetzungsmacht.

Südamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase, doch Stadionaufrüstungen für bevorstehende Turniere und Flughafenerweiterungen beginnen, ETFE-Fassaden vorzuschreiben. Lokale Harzengpässe fördern Importe, aber regionale Ingenieurbüros kooperieren mit etablierten Lieferanten, um den Technologietransfer und die Installationsexpertise zu beschleunigen.

Regulatorisches Umfeld

ETFE ist Teil der breiteren Fluorpolymer- und PFAS-Politikdebatte, wobei die Europäische Chemikalienagentur (ECHA) den EU-weiten REACH-Beschränkungsvorschlag für PFAS vorantreibt. Dies hat zu Compliance-Unsicherheit für Fluorpolymere geführt, die in Baumembranen, Draht- und Kabelanwendungen sowie industriellen Auskleidungen eingesetzt werden. Branchenverbände drängen auf eine differenzierte Behandlung von Fluorpolymeren: Die European Sealing Association verwies auf eine ITRE-Ausschussstudie vom Februar 2026, die einen risikobasierten Ansatz fordert, und der britische Environmental Audit Committee veröffentlichte im April 2026 einen Bericht, der die Rolle von Fluorpolymeren in der fortschrittlichen Fertigung anerkennt, während er gleichzeitig eine gruppenbasierte Regulierung befürwortet.

In den Vereinigten Staaten unterliegen ETFE-Anwendungsfälle mit Lebensmittelkontakt den FDA-Rahmenwerken für Materialien mit Lebensmittelkontakt, wobei 21 CFR 177.1550 häufig als Referenz für Compliance-Pfade bei Perfluorkohlenstoffharzen herangezogen wird. Separat verschärft die Verordnung (EU) 2024/573 (in Kraft seit Februar 2024) über fluorierte Treibhausgase die Eindämmungs- und Rückgewinnungsanforderungen in Teilen der Wertschöpfungskette für fluorierte Materialien. Die EU veröffentlichte 2026 zudem eine freiwillige Methodik für „Safe and Sustainable by Design“ (SSbD) im Amtsblatt, was die lebenszyklusbasierte Prüfung verstärkt, selbst wenn formelle Beschränkungen noch nicht abgeschlossen sind.

Wertschöpfungskettenanalyse

Die ETFE-Wertschöpfungskette beginnt mit vorgelagerten fluorchemischen Ausgangsstoffen und der Herstellung des Tetrafluorethylen (TFE)-Monomers, gefolgt von der Copolymerisation von TFE mit Ethylen zur Herstellung von ETFE-Harz. Die industrielle Produktion nutzt üblicherweise eine Druckpolymerisation, gefolgt von Koagulation (häufig unter Verwendung von Salzen wie Calciumchlorid, Magnesiumsulfat oder Aluminiumsulfat), Waschen, Trocknen und Pelletierung, um kommerzielle Formen (Granulate und Pulver) zu liefern, die den Anforderungen von Extrusion und Spritzguss entsprechen.

Integrierte Fluorpolymerhersteller wie AGC Inc. (Fluon), The Chemours Company (Tefzel) und Daikin Industries (Neoflon) liefern Basisharze und anwendungsspezifisch entwickelte Qualitäten. Spezialisierte Verarbeiter und Fabrikanten, darunter Zeus Company für Schläuche und Profile, verarbeiten Harze zu Folien, Platten, Drahtbeschichtungen und industriellen Komponenten, die über Distributoren und projektbezogene Installateure in Anwendungen für Gebäudehüllen gelangen. Engpässe konzentrieren sich auf die Harzverfügbarkeit und Qualifizierungszyklen für hochspezialisierte Endanwendungen wie Luftfahrtverkabelung, Halbleiterfertigung und chemische Verarbeitung, während die nachgelagerte Wertschöpfung steigt, wenn Verarbeiter Compoundierung, strenge Kontrolle der Verunreinigungen sowie Fertigungs- oder Installationsdienstleistungen für architektonische Membransysteme anbieten.

Wettbewerbslandschaft

Der Ethylen-Tetrafluorethylen (ETFE)-Markt ist konzentriert, wobei das globale Angebot auf integrierte Fluorpolymerhersteller konzentriert ist, darunter The Chemours Company, DAIKIN INDUSTRIES, Ltd., 3M, Saint-Gobain und AGC Inc., deren proprietäre Harze und Anwendungstechnik Skaleneffekte und Wechselbarrieren bieten. Mittelständische Wettbewerber differenzieren sich durch Fertigungs- und Installationsdienstleistungen, während chinesische Neueinsteiger Kostenvorteile nutzen, um inländische Bau- und Elektronikkunden anzusprechen. Strategische Schritte unterstreichen die sich verschiebende Wettbewerbsachse. Die Zusammenarbeit von The Chemours Company mit Hibiya Engineering zur Erprobung des Kühlmittels Opteon 2P50 diversifiziert den Umsatz über traditionelle Membranen hinaus und mindert das PFAS-Expositionsrisiko. AGC Inc. lieferte Fluon ETFE-Folie für die Fassaden des SoFi Stadium und der Allianz Arena und stärkte damit die Markenpräsenz bei Vorzeigeprojekten.

Marktführer der Ethylen-Tetrafluorethylen (ETFE)-Branche

The Chemours Company

3M

DAIKIN INDUSTRIES, Ltd.

AGC Inc.

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Weißraumbereich sind Recycling- und Kreislaufwirtschaftslösungen für Fluorpolymere. Dies hat kommerziell an Relevanz gewonnen, da die EU-REACH-basierten PFAS-Politikdiskussionen voranschreiten und große Endverbrauchssegmente wie Gebäudemembranen, industrielle Auskleidungen und Kabel strengeren Dokumentations- und Stewardship-Anforderungen gegenüberstehen. Hersteller und nachgelagerte Anwender, die die ETFE-Leistung mit nachweisbaren PFAS-Managementpraktiken, geprüften Lieferketten und Rücknahme- oder Recyclingwegen kombinieren, haben eine Möglichkeit, Spezifikationen in Europa zu schützen und gleichzeitig globale Programme aufeinander abzustimmen.

Eine Chance liegt auch darin, den Anteil hochleistungsfähiger, qualifikationsgetriebener Anwendungen zu erhöhen, bei denen sich der Wertbeitrag von ETFE eher auf Haltbarkeit und Konformität stützt als auf die Substitution von Massenware. Dazu gehören Isolierungen für Luftfahrtverkabelung, chemikalienbeständige Schläuche in Anlagen für erneuerbare Flugkraftstoffe und transparente Photovoltaiklaminate für gebäudeintegrierte Anwendungsfälle. Angebotsseitig konzentrieren sich chinesische Fluorpolymerhersteller auf die Prozessoptimierung, um Zertifizierungsstandards in Europa, den Vereinigten Staaten und Südostasien zu erfüllen, wie im Mai 2026 von Shandong Hengyi New Material Technology Co., Ltd. berichtet wurde. Dies signalisiert einen intensiveren Wettbewerb bei zertifizierten, hochwertigeren ETFE- und verwandten Fluorpolymerqualitäten, statt sich nur auf volumengetriebene Inlandsmärkte zu beschränken.

Aktuelle Branchenentwicklungen

- Juli 2026: 3M und Microsoft kündigten eine strategische Partnerschaft an, um die KI-Rechenzentrumsinfrastruktur und die Unternehmenstransformation voranzutreiben. Die Initiative legt den Schwerpunkt auf die Skalierung von Rechenzentrumskapazitäten und die beschleunigte Bereitstellung fortschrittlicher Infrastrukturkomponenten, im Einklang mit der steigenden Nachfrage nach Hochleistungsmaterialien und Konnektivitätslösungen für Hyperscale-Bauten. Der Schritt stärkt die Position von 3M in Infrastruktur-Lieferketten, die Spezialpolymere, Beschichtungen und Isoliermaterialien verbrauchen.

- August 2025: The Chemours Company unterzeichnete strategische Vereinbarungen mit SRF Limited in Indien, um die operative Flexibilität zu erhöhen und die Kapazitätsunterstützung für Fluorpolymere und Fluorelastomere in wesentlichen Anwendungen zu stärken. Die Vereinbarungen erweitern Chemours' Fertigungs- und Lieferoptionen für hochwertige Fluormaterial-Portfolios, die vorgelagerte Abhängigkeiten mit ETFE teilen. Dies unterstützt die Resilienz in einem Markt, der durch konzentrierte Harzversorgung und mehrjährige Qualifizierungsanforderungen gekennzeichnet ist.

- Juli 2024: AGC Chemicals Americas' Fluon-ETFE-Folie wurde für die Dachanwendung im SoFi Stadium in Inglewood, Kalifornien, spezifiziert. Das Projekt unterstreicht die anhaltende Übernahme von ETFE-Architekturmembranen in stark frequentierten Veranstaltungsorten, bei denen Tageslichtnutzung und Gewichtseinsparungen zentrale Designtreiber sind. Solche Vorzeigeinstallationen verstärken die nachgelagerte Nachfrage nach Premiumfolien und Fertigungsexpertise für Anwendungen im Bereich der Gebäudehülle.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der Markt für Ethylen-Tetrafluorethylen (ETFE) definiert als die weltweit erzielten Umsätze aus ETFE-Material, das in gängigen kommerziellen Formen und Verarbeitungswegen verkauft und dann in industriellen und Endanwendungen eingesetzt wird, bei denen ETFE das wichtigste leistungsbestimmende Polymer ist.

Umfangsausschlüsse: Fertigbaugruppen, bei denen ETFE nur eine untergeordnete Teilkomponente darstellt, sowie Installations- oder Baudienstleistungen im Zusammenhang mit ETFE-basierten Strukturen, bleiben außerhalb des Marktwerts.

Übersicht der Segmentierung

- Nach Technologie

- Extrusionsformen

- Spritzgießen

- Nach Produkttyp

- Pulver

- Granulat

- Andere Produkttypen (Pellet usw.)

- Nach Anwendung

- Folie und Platte

- Draht und Kabel

- Rohre

- Beschichtungen

- Andere Anwendungen (dreidimensional gedruckte Komponenten usw.)

- Nach Endverbrauchsbranche

- Bauwesen und Konstruktion

- Luft- und Raumfahrt sowie Verteidigung

- Automobil und Elektromobilität

- Elektrotechnik und Elektronik

- Solare Photovoltaik

- Industrielle und chemische Verarbeitung

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN-Länder

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Nordische Länder

- Rest von Europa

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung dient dazu, die erste Version des Bildes von Angebot und Nachfrage zu erstellen, bevor Annahmen zur Marktgröße festgelegt werden. Öffentliche Quellen werden für Inputs herangezogen, darunter Mineral- und Materialdaten der USGS, Handelsstatistiken von USITC und UN Comtrade sowie Branchen- und Energiekennzahlen der Internationalen Energieagentur, zusätzlich zu staatlichen Statistikbehörden, die Bauleistung und Industrieproduktion erfassen.

Parallel dazu werden Geschäftsberichte, Investorenpräsentationen, Produktbroschüren und seriöse Pressemitteilungen von Unternehmen überprüft, um Kapazitätserweiterungen, Anwendungsschwerpunkte und Preisentwicklungen zu verfolgen. Auch Patentdatenbanken werden geprüft, um zu erkennen, wo neue ETFE-Qualitäten und Verarbeitungswege entwickelt werden, was hilft zu bestätigen, wie schnell Innovationen in die kommerzielle Anwendung übergehen. Für schwer zugängliche Unternehmensfinanzdaten und Versandsignale werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie sendungsbasiertes Import- und Exportmonitoring genutzt. Dies sind beispielhafte Quellen, und weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, das aus der Sekundärforschung Erarbeitete einem Belastungstest zu unterziehen und Lücken zu schließen, die häufig bei Segmentannahmen, Preisentwicklungen und der tatsächlichen Anwendungsakzeptanz auftreten. Die Interviews umfassten eine Mischung aus Herstellern, Distributoren, Verarbeitern und großen Endanwendern in den wichtigsten Verbrauchsregionen, sodass regionale Nachfragesignale und Angebotsbeschränkungen abgeglichen und anschließend in das endgültige Modell eingearbeitet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 39% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 48% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Polymer-Nachfragepools mithilfe anwendungsbezogener Indikatoren rekonstruiert und anschließend mittels Durchdringungs- und Substitutionsannahmen in ETFE-Verbrauch übersetzt werden. Die typischerweise relevanten Inputs sind die Aktivität bei Baufassaden und Bedachungen (für Folien- und Plattenverwendung), Trends bei der Draht- und Kabelproduktion, Investitionszyklen in der chemischen Verarbeitung sowie Handelsströme von ETFE-bezogenen Materialformen, sofern Berichterstattung vorliegt.

Nachdem die übergeordnete Zahl gebildet wurde, wird sie mithilfe selektiver Bottom-up-Näherungen von der Angebotsseite überprüft, wie zum Beispiel Stichproben zu Produzentenkapazität und Auslastungsrichtung, Kanalprüfungen bei Distributoren und Plausibilitätsprüfungen des Volumens nach Anwendung anhand typischer Preisbänder. Wo Länder- oder Anwendungsaufteilungen dünn sind, werden Lücken durch Verankerung an der von den Befragten beschriebenen regionalen Mischung behandelt, gefolgt von der Anwendung konservativer Anpassungsfaktoren, bis das Ergebnis mit den beobachteten Handels- und Endverbrauchssignalen übereinstimmt.

Für die Prognose wird eine Szenarioanalyse verwendet, da sich die ETFE-Nachfrage mit Baukonjunkturzyklen und dem Timing industrieller Investitionen verschieben kann. Das Basisszenario kombiniert Trendglättung kurzer Zeitreihen mit von Experten abgestimmten Variablenausblicken, und es werden Aufwärts- und Abwärtsszenarien auf denselben Satz von Treibern angewendet, damit die Prognose konsistent und nachvollziehbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch Konsistenzprüfungen anhand unabhängiger Signale wie regionaler Bauindikatoren, der Entwicklung der Industrieproduktion und gemeldeter Kapazitätsänderungen validiert. Wird ein Ausreißer festgestellt, wird der Annahmenverlauf überprüft, und Nachfassgespräche werden mit der jeweiligen Befragtengruppe ausgelöst, damit der Treiber oder die Aufteilung vor der Freigabe korrigiert werden kann.

Es wird ein mehrstufiger Überprüfungsprozess angewendet, bei dem der Analyst, der das Modell erstellt, und ein zweiter Prüfer Berechnungen, Einheiten, den Zeitpunkt der Währungsumrechnung und die Jahreszuordnung überprüfen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, wie größeren Anlagenänderungen, regulatorischen Verschiebungen oder abrupten Nachfrageschocks. Vor der Auslieferung wird ein abschließender Prüfdurchlauf abgeschlossen, damit die Kunden die aktuellste Sichtweise erhalten, die den neuesten verfügbaren Erkenntnissen entspricht.

Vergleich der Marktgröße von Mordor Intelligence für Ethylen-Tetrafluorethylen (ETFE) mit anderen veröffentlichten Schätzungen

Veröffentlichte ETFE-Marktwerte können sich unterscheiden, selbst wenn der Themenname gleich erscheint, da verschiedene Teams unterschiedliche ETFE-Formen erfassen, unterschiedliche Preislogiken anwenden und unterschiedliche Basisjahre für ihre Wachstumsberechnungen wählen können. Der Vergleich bleibt praxisorientiert, indem er sich auf das jeweils betrachtete Jahr, den erfassten Umfang und die verwendeten Prüfungen konzentriert, um sicherzustellen, dass die Gesamtsumme an die tatsächliche Nachfrage gebunden bleibt.

Durch die Verfolgung anwendungsbezogener Nachfragetreiber und die Aktualisierung von Preis- und Mixannahmen mittels Interviews hält Mordor Intelligence die ETFE-Gesamtsumme an dem Ort ausgerichtet, an dem ETFE tatsächlich verbraucht wird, statt zuzulassen, dass angrenzende Fluorpolymer-Positionen oder Dienstleistungsausgaben in den Wert einfließen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 567,16 Mio. USD (2026) | |

| Globale Beratungsgesellschaft A | 500,90 Mio. USD (2024) | Verwendet ein früheres Basisjahr und einen kürzeren Zeithorizont, und die Umfangsdarstellung stützt sich stärker auf typenbezogene Aufteilungen, was neuere Nachfragebereiche unterschätzen kann, in denen Folien und Platten schneller wachsen als der historische Durchschnitt. |

| Branchenverlag B | 540,00 Mio. USD (2025) | Geht von einem anderen Basisjahr aus und verwendet einen längeren Prognosezeitraum, wobei Unterschiede im Zeitpunkt der Währungsumrechnung und in der Fortschreibung der Anwendungsanteile zu einer höheren 2034-Trajektorie führen können, selbst wenn die kurzfristigen Nachfragesignale ähnlich sind. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Jahreswahl und die Art, wie Preis- und Anwendungsmix in das Modell übernommen werden. Wenn die Umfangsgrenzen eng gehalten und die Schritte der Größenbestimmung mit sichtbaren Nachfrageindikatoren verknüpft werden, ist das Ergebnis leichter zu prüfen und bei Veränderungen der Endmärkte zu aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle ETFE-Markt und welches Wachstum wird erwartet?

Die Größe des Ethylen-Tetrafluorethylen (ETFE)-Marktes beträgt im Jahr 2026 567,16 Millionen USD und soll bis 2031 802,29 Millionen USD erreichen, was einer CAGR von 7,18 % entspricht.

Welche Region hält den größten Anteil am ETFE-Markt?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 46,90 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 8,54 % wachsen.

Welches ETFE-Anwendungssegment wächst am schnellsten?

Draht- und Kabelanwendungen wachsen zwischen 2026 und 2031 mit einer CAGR von 8,86 % aufgrund der Nachfrage aus der Luft- und Raumfahrt sowie der Infrastruktur für erneuerbare Energien.

Wie wirken sich PFAS-Vorschriften auf die ETFE-Branche aus?

Vorgeschlagene EU-PFAS-Beschränkungen könnten die ETFE-Nutzung oberhalb von Schwellenwertkonzentrationen reduzieren und Hersteller dazu veranlassen, in Emissionsabfangtechnologien und alternative Chemikalien zu investieren.

Warum wird ETFE bei der Stadionüberdachung gegenüber Glas bevorzugt?

ETFE-Membranen reduzieren das Strukturgewicht um bis zu 95 %, übertragen 95 % des Tageslichts und erfordern nur alle zwei bis drei Jahre eine Reinigung, während sie feuerbeständige, selbstverlöschende Eigenschaften beibehalten.

Seite zuletzt aktualisiert am: