Ethylen-Vinylacetat-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

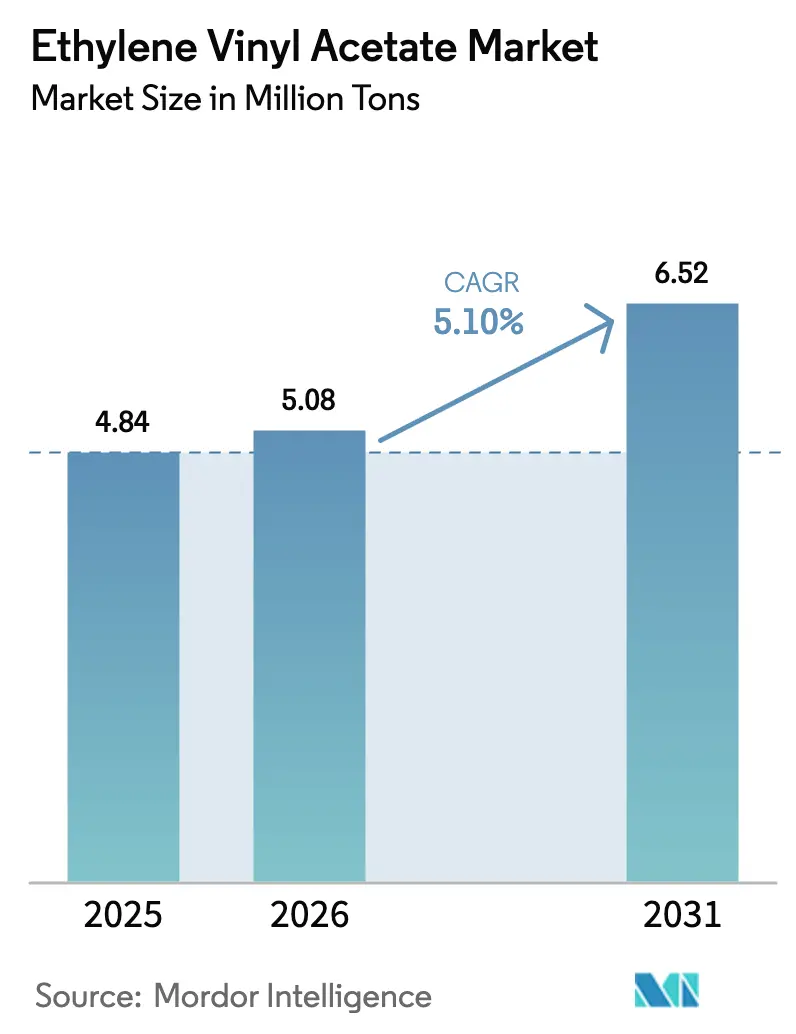

| Marktvolumen (2026) | 5.08 Millionen Tonnen |

| Marktvolumen (2031) | 6.52 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethylen-Vinylacetat-Marktanalyse von Mordor Intelligence

Die Größe des Ethylen-Vinylacetat-Marktes wurde im Jahr 2025 auf 4,84 Millionen Tonnen geschätzt und soll von 5,08 Millionen Tonnen im Jahr 2026 auf 6,52 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 5,10 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum ist auf Einkapselungsmittel für Solarmodule, die asiatische Schaumstoffproduktion für Schuhwerk sowie die Verlagerung der E-Commerce-Verpackung hin zu recycelbaren Mehrschichtfolien zurückzuführen. Die Branche kämpft jedoch mit Schwankungen bei den Rohstoffen Ethylen und Vinylacetatmonomer (VAM) sowie mit Substitutionsbedrohungen durch Polyolefinelastomere (POE) und thermoplastische Polyurethane (TPU). Integrierte Petrochemiekonzerne sichern ihre Margenresilienz durch Rückwärtsintegration in Ethylen und VAM, während kleinere Verarbeiter einem intensiven Wettbewerb durch steigende koreanische und chinesische Kapazitäten ausgesetzt sind. Bio-basierte und recycelte Qualitätsstufen schaffen derweil Premiumnischen, da Regulierungsbehörden zirkuläre Inhalte fordern.

Wesentliche Erkenntnisse des Berichts

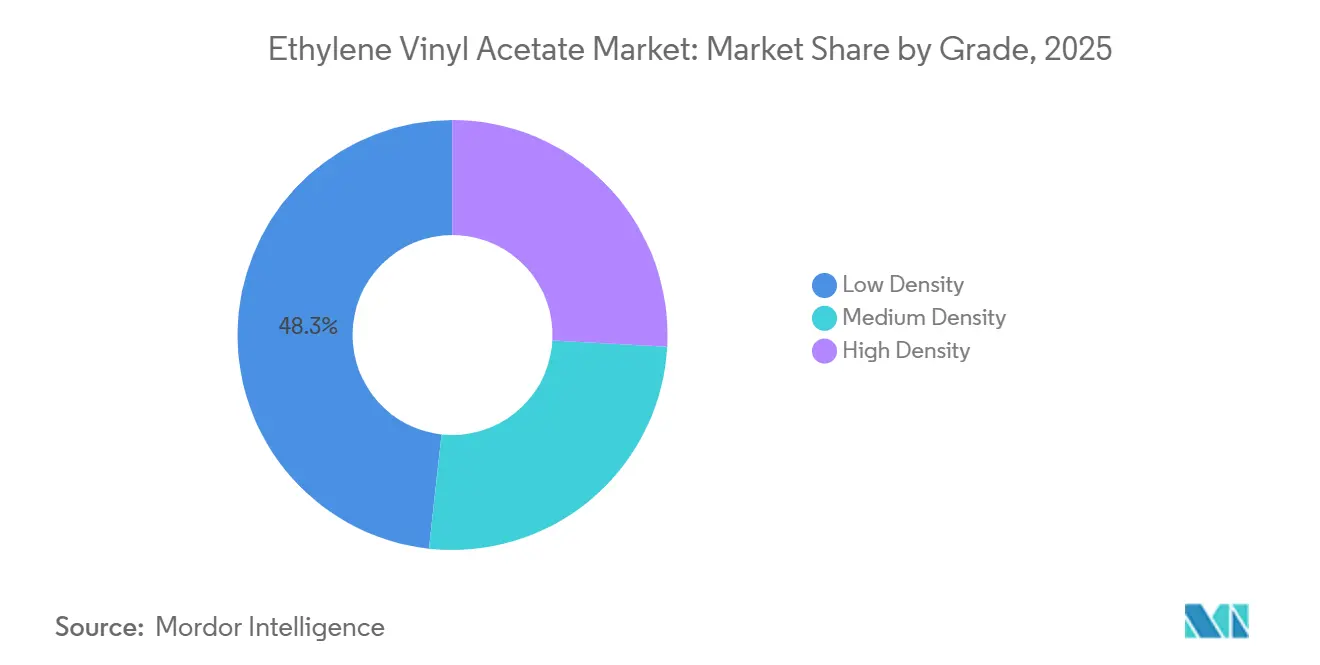

- Nach Qualitätsstufe hielt Niedrigdichte-EVA im Jahr 2025 einen Anteil von 48,25 % am Ethylen-Vinylacetat-Markt; Hochdichte-Qualitätsstufen werden bis 2031 voraussichtlich mit einer CAGR von 6,46 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 44,90 % der Ethylen-Vinylacetat-Marktgröße auf Folien, während die Solarzelleneinkapselung bis 2031 mit einer CAGR von 7,01 % expandieren soll.

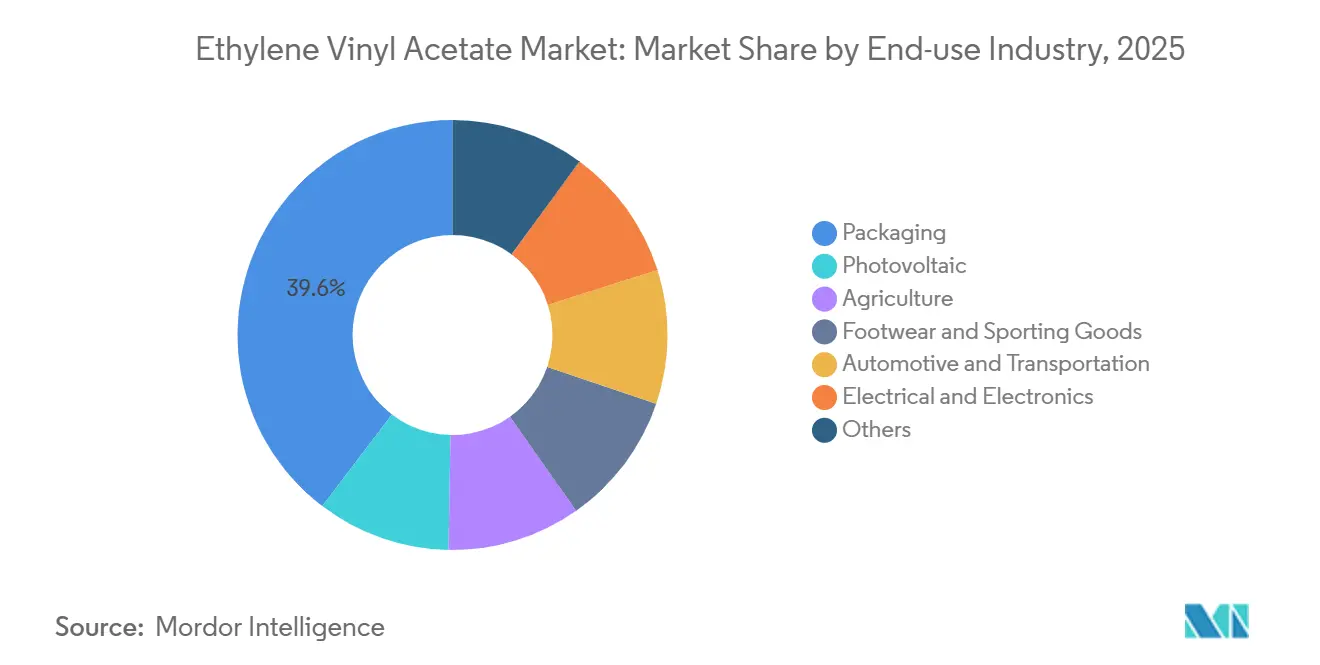

- Nach Endverbrauch führte Verpackung im Jahr 2025 mit einem Umsatzanteil von 39,64 %; Photovoltaikanwendungen werden zwischen 2026 und 2031 die schnellste CAGR von 6,59 % verzeichnen.

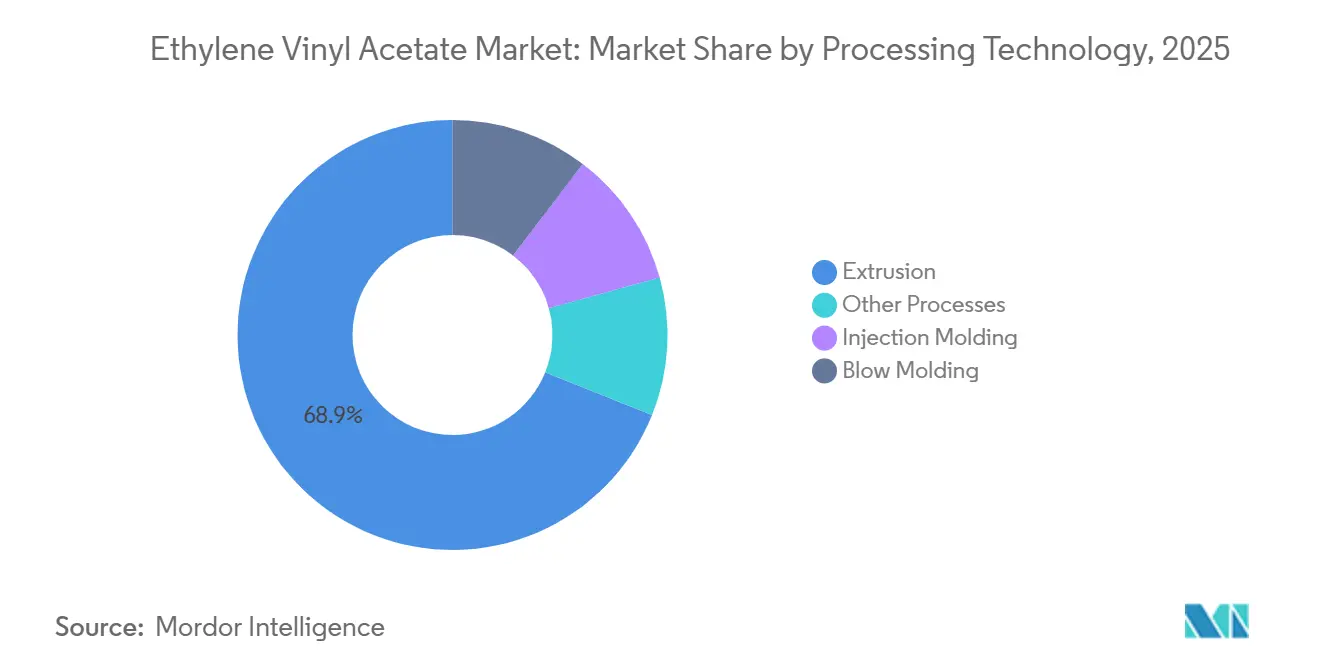

- Nach Verarbeitungstechnologie erfasste Extrusion im Jahr 2025 einen Anteil von 68,94 % an der Ethylen-Vinylacetat-Marktgröße und wächst bis 2031 mit einer CAGR von 6,18 %.

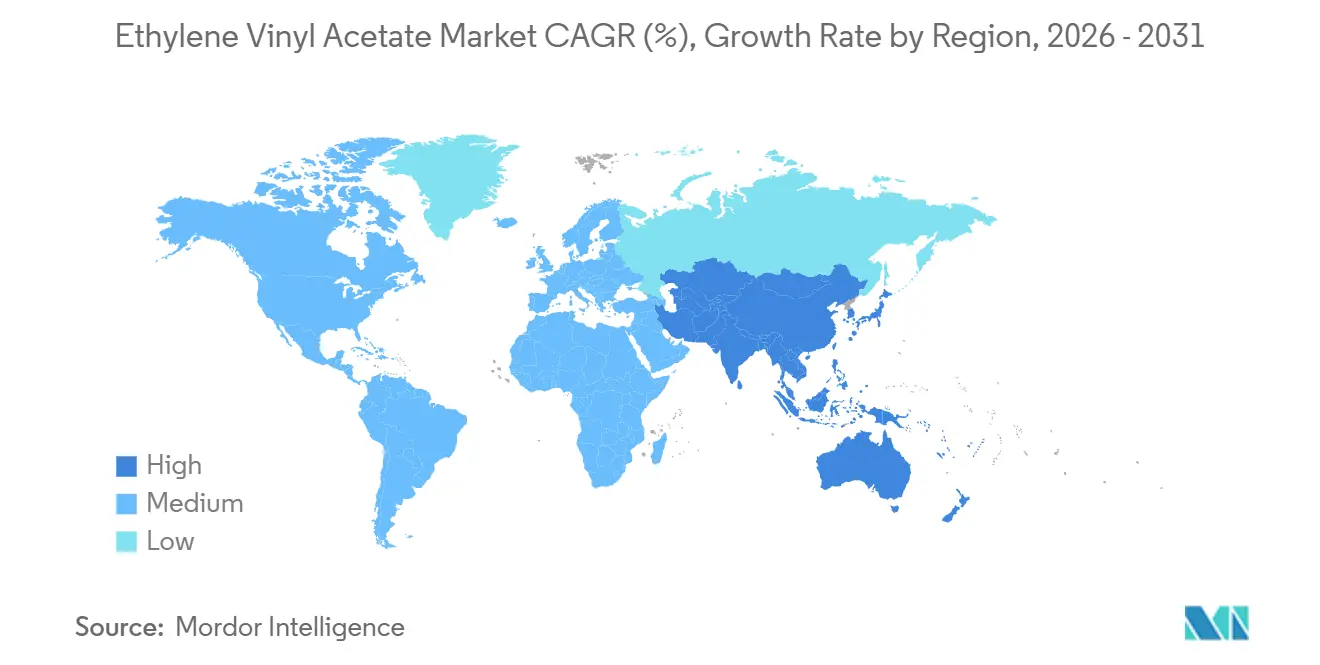

- Asien-Pazifik dominierte im Jahr 2025 mit einem Anteil von 63,11 % am Ethylen-Vinylacetat-Markt und soll bis 2031 mit einer CAGR von 6,51 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Ethylen-Vinylacetat-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der asiatischen Schuhproduktion auf Basis leichter EVA-Schäume | +1.2% | Asien-Pazifik-Kernregion (Indien, Vietnam, China), Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verpackung hin zu recycelbaren Mehrschicht-EVA-Folien in Nordamerika | +0.8% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Rascher Ausbau der Solar-Photovoltaik fördert Hochvinylacetat-EVA-Einkapselungsmittel | +1.9% | Global, mit Schwerpunkt in Asien-Pazifik, Naher Osten, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Explosion des asiatischen E-Commerce treibt Nachfrage nach EVA-Schmelzklebstoffen | +0.7% | Asien-Pazifik-Kernregion, aufkommend in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterungen auf dem Autoklav-Weg senken Stückkosten bei EVA | +0.5% | Global, angeführt von China, Naher Osten, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der asiatischen Schuhproduktion auf Basis leichter EVA-Schäume

Indiens Schuhsektor verbraucht rund 55 % des inländischen EVA, dominiert von spritzgegossenen Sohlen und leichten Sandalen, die Versandkosten senken und den Tragekomfort verbessern. Die Auftragsfertigung verlagert sich von Chinas Küstenzentren nach Vietnam und Indonesien, was die regionale Nachfrage nach pressgeformten EVA-Schäumen ankurbelt. Patentanmeldungen aus den Jahren 2024–2025 dokumentieren Mehrfachhärte-Formulierungen, die Schwindung reduzieren und engere Toleranzen für automatisierte Montagelinien ermöglichen[1]Chinesische Nationale Verwaltung für geistiges Eigentum, "EVA-Sohlenpatente," cnipa.gov.cn. ISO 9001-zertifizierte Werke erzielen konsistente Dichteprofile, die für die robotergestützte Schuhfertigung unerlässlich sind. Dennoch dringen TPU-Zwischensohlen in den Premiumbereich der Laufschuhe vor, da sie eine höhere Energierückgabe bieten und rückgemahlen werden können, was mit den Anforderungen der Kreislaufwirtschaft übereinstimmt[2]BASF, "Polyurethan-Lösungen für Schuhwerk," basf.com. Hersteller, die ultraleichte, hochelastische EVA-Qualitätsstufen zu wettbewerbsfähigen Preisen liefern können, werden ihren Anteil im Massenmarktsegment sichern.

Verlagerung der Verpackung hin zu recycelbaren Mehrschicht-EVA-Folien in Nordamerika

Gesetze zur erweiterten Herstellerverantwortung in Kalifornien, Colorado, Maine und Oregon erheben Gebühren auf nicht recycelbare Verpackungen und veranlassen Verarbeiter, Mehrschichtfolien auf recycelbare Strukturen umzugestalten, bei denen EVA-Haftvermittlerschichten unter 5 Gew.-% gehalten werden. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle 2025/40 erhöht die Anforderungen an den Recyclinganteil bis 2030 auf 35 % und bis 2040 auf 65 %. Das Kreislaufmaterial-Abkommen zwischen Dow und Valoregen wird 15.000 t pro Jahr an zertifizierten Inhalten liefern, während Mura Technology bis 2030 eine Kapazität von 600.000 t für fortschrittliches Recycling anstrebt. Celanese erhöhte die Kapazität in Edmonton im Jahr 2023 um 35 %, um die Nachfrage nach recycelbaren Folien zu decken. Markeninhaber, die ökomodulierte Gebühren zahlen, bevorzugen Harze mit ISCC PLUS-Zertifikat, das eine nachvollziehbare zirkuläre Zuordnung gewährleistet.

Rascher Ausbau der Solar-Photovoltaik fördert Hochvinylacetat-EVA-Einkapselungsmittel

Solare Stromgestehungskosten unter 0,03 USD/kWh in Regionen mit hoher Einstrahlung lösen Beschaffungspipelines im Multi-Gigawatt-Bereich aus. China produzierte im Jahr 2024 800 GW an Modulen, doch Longi Green Energy verzeichnete einen Verlust von 5,26 Milliarden RMB bei einem Preiseinbruch von 60 %, was zeigt, dass Volumenwachstum nicht mit Rentabilität gleichzusetzen ist. Hochvinylacetat-EVA (28 %–33 % VA) bleibt mit einem Anteil von 42 % das dominierende Einkapselungsmittel und wird für seine optische Klarheit und Haftung geschätzt. Dows ENGAGE POE begrenzt den Leistungsverlust jedoch auf 0,3 % über 25 Jahre gegenüber 35 % bei herkömmlichem EVA, wodurch der POE-Anteil auf 11 %–14 % steigt. Indiens Antidumpingzölle von 537–1.559 USD/Tonne auf EVA-Importe fragmentieren die Lieferketten und unterstreichen das Versorgungssicherheitsrisiko. Lieferanten, die in Autoklav-Kapazitäten und lokalisierte Rohstoffe investieren, können von der Solarwelle profitieren und gleichzeitig ihre Margen verteidigen.

Explosion des asiatischen E-Commerce treibt Nachfrage nach EVA-Schmelzklebstoffen

China versandte im Jahr 2024 mehr als 120 Milliarden Pakete, und Indiens E-Commerce-Paketaufkommen steigt zweistellig, da sich digitale Zahlungen verbreiten. EVA-Schmelzklebstoffe verbinden recycelten Karton bei Fördergeschwindigkeiten von über 1.000 Kartons pro Stunde ohne Lösungsmittel und eignen sich damit für automatisierte Lagerhäuser. Dennoch bieten Klebstoffe auf Polyolefinbasis eine überlegene Wärmebeständigkeit in tropischen Zentren, in denen regelmäßig 40 °C überschritten werden. Celanese erweiterte seine Vinylacetat-Ethylen-Linie in Nanjing im April 2024 um 70.000 t, um südostasiatische Schmelzklebstoff-Formulierer zu beliefern. Multinationale Konzerne prüfen Lieferanten nun auf ISO 14001-Konformität, wodurch die Umweltzertifizierung zur Qualifikationshürde wird.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Ethylen- und VAM-Rohstoffen | -0.9% | Global, besonders ausgeprägt in importabhängigen Regionen (Europa, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Verbote von Einwegkunststoffen in der EU und den USA | -0.6% | EU, Nordamerika, Ausstrahlungseffekte auf exportorientierte asiatische Hersteller | Mittelfristig (2–4 Jahre) |

| POE und TPU gewinnen Marktanteile in Solar- und Schuhwerkanwendungen | -0.7% | Global, konzentriert in Premiumsegmenten (Hochleistungsmodule, Sportschuhe) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Ethylen- und VAM-Rohstoffen

Der Spotpreis für Ethylen lag im September 2025 im Durchschnitt bei 835–845 USD/t CFR Südostasien, ein Rückgang von 15 % gegenüber dem Vorjahr, da neue Cracker in China und dem Nahen Osten in Betrieb gingen. VAM folgt Essigsäure und Ethylen und schafft eine doppelte Exposition, die nicht integrierte EVA-Hersteller belastet. Koreanische Großunternehmen reduzierten im Dezember 2025 mehr als 3,66 Millionen t Ethylenproduktion, was die Auslastungsraten unter 70 % drückte und Cracker bei LG Chem, Lotte Chemical und Hanwha Solutions stilllegte. Europa sieht sich durch den CO₂-Grenzausgleichsmechanismus ab 2026 mit zusätzlichen Kosten konfrontiert, der fossile Rohstoffe benachteiligt. Dows Netto-Null-Ethylenprojekt in Fort Saskatchewan zielt darauf ab, die Margen bis 2029 von der fossilen Volatilität zu entkoppeln. Langfristige Ethan- oder Bio-Naphtha-Verträge werden Kostenführer von Spotkäufern unterscheiden.

Verbote von Einwegkunststoffen in der EU und den USA

Die EU-Richtlinie über Einwegkunststoffe verbietet mehrere Wegwerfartikel und schreibt bis 2029 eine Flaschensammelquote von 90 % vor, was zu einer Kostenweitergabe an Harzproduzenten führt. Die neue Verordnung über Verpackungen und Verpackungsabfälle bewertet Folien nach ihrer Recyclingfähigkeit und fordert bis 2030 einen Recyclinganteil von 35 %, was Mehrschichtlaminate ohne zirkuläres Design benachteiligt. Das kalifornische Gesetz SB 54 verpflichtet Markeninhaber gleichermaßen zur Finanzierung von Sammelsystemen und erhöht die Stückkosten nicht recycelbarer Formate um bis zu 0,05 USD. Die REACH-Vorregistrierung für VAM verursacht Labor- und Dossierkosten, die kleinere EVA-Hersteller nur schwer tragen können. Unternehmen, die Partnerschaften im Bereich des chemischen Recyclings eingehen, sichern sich zertifizierte zirkuläre Rohstoffe, die regulatorische Anforderungen erfüllen und Premiumpreise ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Premiumbedarf für Solar hebt Hochdichte-EVA an

Hochdichte-EVA erzielte eine CAGR-Prognose von 6,46 % bis 2031, da bifaziale und Heterojunction-Solarmodule einen VA-Gehalt von 28 %–33 % benötigen, um optische Transmission und Haftung über 25 Jahre zu gewährleisten, was das Segment über das Gesamtwachstum des Ethylen-Vinylacetat-Marktes stellt. Niedrigdichteharz, das im Jahr 2025 mit 48,25 % dominiert, bildet die Grundlage für Massenfolien und Massenmarkt-Schuhwerk, das Schmelzflussindizes über 20 g/10 min für schnelle Zykluszeiten schätzt. Rohrreaktoren liefern diese Qualitätsstufen zu geringeren Kapitalkosten und erhalten die Wettbewerbsfähigkeit in preissensiblen Verpackungsanwendungen. Mitteldichte-EVA überbrückt Schmelzklebstoffe und Draht-Kabel-Ummantelungen, bei denen Fließfähigkeit und Kohäsionsfestigkeit ausgewogen sein müssen. ISCC PLUS-zertifiziertes Biomasse-EVA von Dow-Mitsui, das im September 2024 eingeführt wurde, bietet einen Drop-in-Ersatz über alle Dichtestufen hinweg für Markeninhaber, die Scope-3-Emissionen offenlegen. Die Einhaltung von US FDA 21 CFR 177.1350 und EU-Verordnung 10/2011 begrenzt den VA-Gehalt auf 50 % und legt Migrationsgrenzen fest, was Lieferanten von Solarqualitäten zwingt, niedrige Restmonomergehalte zu validieren.

Die Lokalisierung spielt in China eine wichtige Rolle, das im Jahr 2023 eine Selbstversorgungsquote von 70 % bei Solarqualitäten erreichte und bis 2030 85 % anstrebt, um die Importabhängigkeit von südkoreanischen und japanischen Herstellern zu verringern, die indischen Antidumpingzöllen unterliegen. BASF-YPC plant eine Erweiterung um 300.000 Tonnen in Nanjing unter Nutzung der LyondellBasell-Rohrtechnologie, um sowohl den inländischen Solar- als auch den Exportmarkt zu bedienen. Niedrigdichteharz sieht sich durch TPU-Zwischensohlen in Hochleistungssportschuhen einer Substitution ausgesetzt, behält aber in kostengetriebenen Märkten seine Vorrangstellung. Landwirtschaftliche Gewächshausfolien spezifizieren weiterhin mitteldichtes EVA mit UV-Stabilisatoren, um die Nutzungsdauer in mediterranen Klimazonen auf mehr als fünf Saisons zu verlängern.

Nach Anwendung: Solareinkapselung überholt Folien

Die Solareinkapselung wird bis 2031 mit 7,01 % wachsen und das Folienvolumen überholen, da die weltweiten Photovoltaik-Installationen jährlich 400 GW überschreiten. Die Ethylen-Vinylacetat-Marktgröße für Folien bleibt im Jahr 2025 mit 44,90 % bedeutend und bedient Snackverpackungen, Gewächshausabdeckungen und laminiertes Sicherheitsglas, doch verlangsamt sich ihre Entwicklung unter Einwegkunststoffbeschränkungen. Klebstoffe profitieren von logistischen Rückenwinden durch den E-Commerce, obwohl POE-Systeme dort Marktanteile gewinnen, wo Wärmebeständigkeit entscheidend ist. Schäume für Sandalen, Yogamatten und Auftriebshilfen sind ein reifer Bereich; Innovationen konzentrieren sich nun auf Mehrfarben-Spritzguss und Antischwindungsadditive. Andere Anwendungen, darunter Photovoltaikkabel und LCD-Schutzfolien, hängen von sich entwickelnden IEC- und ISO-Normen ab, die emissionsarme Harze bevorzugen.

Folien für EU-Märkte müssen bis 2030 35 % Recyclinganteil enthalten und die Recyclingdesign-Klasse A erfüllen, was Verarbeiter dazu veranlasst, Monomaterial-Polyethylenstrukturen mit EVA-Haftvermittlerschichten unter 5 Gew.-% einzuführen. Schmelzklebstoff-Formulierer entfernen Phthalate gemäß der ZDHC-Liste beschränkter Substanzen und drängen EVA-Hersteller dazu, migrationssichere Additivpakete zu zertifizieren. Schaumstofflieferanten für Sportschuhe balancieren nun Dichtereduzierung gegen Rückprallenenergie, um mit dem 60-%-Rückgabe-Benchmark von TPU zu konkurrieren.

Nach Endverbrauchsbranche: Photovoltaik verändert den Nachfragemix

Photovoltaik-Installationen werden eine CAGR von 6,59 % verzeichnen und damit zur am schnellsten wachsenden Endverbrauchsanwendung werden, die den Ethylen-Vinylacetat-Markt neu gestaltet. Verpackung führte im Jahr 2025 noch mit 39,64 %, doch dämpfen Gebühren zur erweiterten Herstellerverantwortung das Wachstum. Die Landwirtschaft nutzt EVA-Gewächshausfolien, die die Transmission photosynthetisch aktiver Strahlung aufrechterhalten und gleichzeitig UV herausfiltern, was Erntzyklen in Spanien, der Türkei und Marokko verlängert. Schuhwerk und Sportartikel kaufen weiterhin EVA wegen seiner Leichtigkeit, obwohl TPU Premiumnischen mit hoher Energierückgabe und Recyclingfähigkeit besetzt. Automobil-Kabelbäume verwenden EVA-Isolierung gemäß IEC 62930 für Dachflächen-Photovoltaikkabel, während Elektronikhersteller in Reinraum produziertes EVA für LCD-Schutzfolien spezifizieren.

Chinas Modulproduktion von 800 GW im Jahr 2024 signalisierte die Solarskala, doch Longjis Verlust bewies, dass Volumen keine Rentabilität garantiert. Indische Antidumpingmaßnahmen erhöhen die lokalisierten Harzpreise und beschleunigen das Interesse an lokalen Autoklav-Projekten. Verpackungsverarbeiter, die EU-Vorschriften verfolgen, verhandeln langfristige Lieferverträge für zertifiziertes zirkuläres EVA, um Aufschläge zu vermeiden. Schuhwerksmarken prüfen nun Lieferantenwerke auf ISO 14001 und konsolidieren Aufträge bei Werken, die niedrige VOC-Emissionen und enge Dichtekontrolle nachweisen.

Nach Verarbeitungstechnologie: Extrusion bleibt unanfechtbar

Extrusion erfasste im Jahr 2025 68,94 % des Volumens und wird mit einer CAGR von 6,18 % wachsen, was die Hochdurchsatzproduktion von Folien und Schäumen widerspiegelt. Spritzguss bleibt für Schuhsohlen und dünnwandige Teile wichtig, erfordert jedoch höhere Forminvestitionen. Blasformen ist aufgrund der Schmelzviskosität von EVA auf Auftriebshilfen und Spielzeug beschränkt, während Pressformen weiterhin bei dicken Schaumstoffplatten eingesetzt wird. Celanese's Debottlenecking in Edmonton im Jahr 2023 fügte extrusionsgerechte Kapazitäten hinzu, die auf recycelbare Folienverarbeiter zugeschnitten sind. Die bevorstehende Linie von BASF-YPC wird Rohrextrusion einsetzen, um mittel- und hochdichtes Solareinkapselungsharz zu liefern. ISCC PLUS-Biomasse-EVA bietet Verarbeitern nun eine Drop-in-Option, ohne Extruderschnecken oder Temperaturprofile zu ändern. Spritzgießer zielen auf die Optimierung des Schmelzflussindex ab, um Zyklen zu verkürzen, und chinesische Patente offenbaren Antischwindungsmittel, die mehrfarbige Sohlen mit konsistenten Abmessungen ermöglichen. Industrie-4.0-Nachrüstungen – Schmelzdrucksensoren und KI-gestützte vorausschauende Wartung – helfen Verarbeitern, Ausschuss zu reduzieren, den Energieverbrauch zu senken und sich gegenüber veralteten Werken zu behaupten.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 63,11 % des globalen Ethylen-Vinylacetat-Marktvolumens bei und wird bis 2031 mit 6,51 % wachsen, gestützt durch Chinas Dominanz im Solarsektor und Indiens Schuhwarenproduktion. China betrieb im Dezember 2023 eine jährliche EVA-Kapazität von 2,45 Millionen Tonnen bei einer Auslastung von 90,66 %, importierte jedoch weiterhin Hochvinylacetat-Qualitätsstufen, was Investitionen in Kohle-zu-Olefin-Anlagen im Nordwesten des Landes vorantrieb. Zhenhais Ethylenerweiterung um 1,5 Millionen t im Jahr 2024 und der für 2025 geplante Gulei-Phase-2-Cracker stärken die vorgelagerte Integration. Südkoreanische Akteure reduzierten 2025 aufgrund von Überangebot 3,66 Millionen t Ethylen, was die Auslastungsraten unter Druck setzte. Japanische Hersteller wie Dow-Mitsui und Tosoh sind auf hochreines Solarharz für den Export nach Südostasien spezialisiert. Indiens Antidumpingzölle schützen die inländische EVA-Kapazität, erhöhen aber die Modulproduktionskosten und beschleunigen das Interesse an lokalen Autoklav-Projekten.

Nordamerika hielt im Jahr 2025 einen Anteil im mittleren Zehnprozentbereich. Celanese's 35-%-Erweiterung in Edmonton bereitete das Angebot für Hersteller recycelbarer Folien vor, die neue staatliche Gesetze zur erweiterten Herstellerverantwortung navigieren. Dows Netto-Null-Ethylenanlage in Fort Saskatchewan, die für den Start 2029 geplant ist, soll die Margen vor CO₂-Steuern schützen. Braskems Erweiterung in Rio de Janeiro im Wert von 800 Millionen USD wird bis 2028 220.000 Tonnen Ethylen hinzufügen, hängt jedoch von der Finanzierungsstabilität ab. Mexikos Nähe zu US-amerikanischen Erstausrüstern sichert die Nachfrage nach Automobil-Kabelbäumen, während der Verbrauch von Gewächshausfolien im hochwertigen Gartenbau steigt.

Europas Anteil verbleibt im niedrigen zweistelligen Bereich, eingeschränkt durch strenge Abfall- und CO₂-Vorschriften. Die Verordnung über Verpackungen und Verpackungsabfälle fordert 35 % Recyclinganteil und könnte nicht recycelbare Folien als Klasse C einstufen, was Strafen auslöst. REACH-Dossiers für VAM verursachen Compliance-Aufwand. Deutschland und Italien verwenden EVA weiterhin in Dachsolar- und Landwirtschaftsanwendungen, doch müssen Verarbeiter für Lebensmittelverpackungen eine geringe Migration zertifizieren. Der Nahe Osten baut integrierte Ketten auf, exemplarisch durch ADNOCs Ruwais-Erweiterung und Saudi Aramcos Jafurah-Feld, und bereitet Exportmengen für Asien vor. Südamerika verzeichnet episodisches Wachstum, wobei Brasiliens Landwirtschaftsfolien die wirtschaftliche Volatilität ausgleichen; die argentinische Inflation schränkt die Importfähigkeit trotz Gewächshausnachfrage ein.

Wertschöpfungskettenanalyse

Die EVA-Wertschöpfungskette beginnt mit der vorgelagerten Produktion von Ethylen und Vinylacetatmonomer (VAM), die typischerweise in integrierten Petrochemie- und Acetylketten angesiedelt ist, welche Rohstoffschwankungen auffangen und Polymeranlagen versorgen können. Diese Monomere gelangen anschließend in die Hochdruckpolymerisation, wobei Rohrreaktorverfahren für Massenware im Film- und Schaumstoffbereich und Autoklavverfahren für Solareinkapselungsgrade mit engerem Molekulargewicht eingesetzt werden. Nach der Polymerisation werden das Basisharz durch Compoundierung und Formulierung in anwendungsspezifische Produktlinien überführt, darunter Schmelzklebstoffe, Schaumstoffe, Folien und Einkapselungsformulierungen, die anschließend durch Umwandlungsprozesse wie Extrusion, Spritzguss und Laminierung zu Endprodukten für Verpackungen, Photovoltaik und Schuhwerk verarbeitet werden.

Wesentliche Engpässe und Hebelpunkte konzentrieren sich auf große Cracker-Acetyl-Zentren und werden durch Wartungszyklen und Rationalisierungsentscheidungen geprägt. Diese vorgelagerten Ereignisse wirken sich auf die EVA-Verfügbarkeit und -Preisbildung aus, insbesondere in importabhängigen Regionen. In Europa wurde die Angebotsverknappung mit Anlagenausfällen und Rationalisierungen in Verbindung gebracht, darunter eine längere Stilllegung bei TotalEnergies Gonfreville (seit Februar 2025 außer Betrieb) und die Schließung von Versalis Dunkirk (seit April 2025), was verdeutlicht, wie eine begrenzte Anzahl großer vorgelagerter Komplexe das nachgelagerte Angebot beeinflusst. Nachgelagert wird zunehmend Massenbilanz-Zirkularität in die Kette integriert, ohne dass getrennte physische Stoffströme erforderlich sind, veranschaulicht durch Celanese (Mai 2026), das mit SharpCell Oy zusammenarbeitet, um CCU-basierte Bausteine mittels Massenbilanzierung an seinem Standort Clear Lake, Texas, in VAE-Bindemittelsysteme zu integrieren, was Verarbeiter und Markeninhaber unterstützt, die eine nachvollziehbare zirkuläre Zuordnung benötigen.

Wettbewerbslandschaft

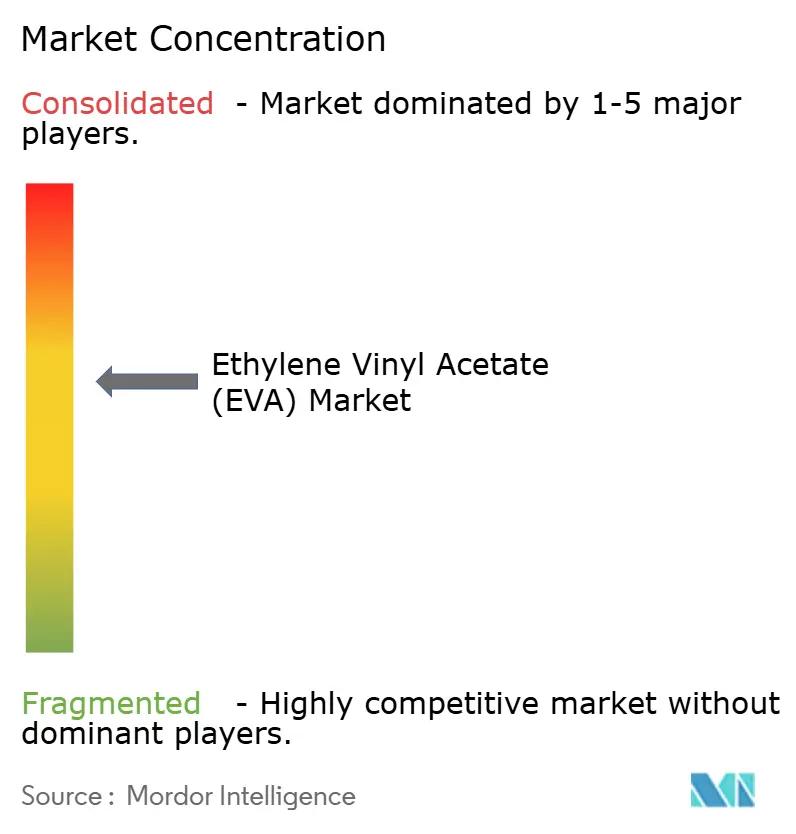

Der Ethylen-Vinylacetat-Markt ist mäßig konsolidiert. Integrierte Konzerne genießen Rohstoffkontrolle und globale Distribution, während regionale chinesische Unternehmen durch Kapazitätserweiterungen den Preis unterbieten. Strategische Schritte drehen sich um Expansionen in kostengünstigen Regionen (Kohle-zu-Olefin-Anlagen im Nordwesten Chinas, ethanreiche Standorte im Nahen Osten), zertifizierte Kreislaufrohstoffvereinbarungen (Dow–Valoregen, Dow–Mura) und Innovationen bei Hochvinylacetat-Solareinkapselungsmitteln zur Minderung der POE-Substitution. Bio-basierte und recycelte Qualitätsstufen erzielen Aufschläge von 10 %–15 % und helfen Herstellern, in regulierten Verpackungs- und Schuhwerknischen Fuß zu fassen. Der technologische Fokus teilt sich zwischen Rohrreaktoren für Massenfolien und Autoklav-Einheiten für Solarqualitäten mit engem Molekulargewicht. ISO 9001- und ISO 14001-Zertifizierung sowie die REACH-VAM-Registrierung bilden die Betriebslizenz in globalen Wertschöpfungsketten. Industrie-4.0-Steuerungen senken Fehlerquoten und begünstigen Hersteller, die veraltete Linien nachrüsten, bevor kleinere Wettbewerber die Kosten angleichen können.

Führende Unternehmen der Ethylen-Vinylacetat-Branche

Exxon Mobil Corporation

Sinopec Yanshan Petrochemical Company

LOTTE Chemical Corporation

Dow

LG Chem

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Freiraum entsteht dort, wo Verarbeiter EVA-Lösungen benötigen, die Beschaffungsanforderungen an Zirkularität erfüllen, ohne die Linienleistung zu verändern. Dieser Wandel zeigt sich in der Nachfrage von Markeninhabern und Verarbeitern nach zertifizierten Inhalten bei Verpackungen und Klebstoffen sowie in den Bemühungen von Lieferanten, Massenbilanzansätze einzuführen, darunter Celanese, das im Mai 2026 in Clear Lake Massenbilanzierung für CCU-basierte Bausteine in VAE-Bindemittelsystemen anwendet. Dies erweitert die praktische Nachfrage nach EVA-Qualitäten und Haftvermittlerschichten, die zu recyclingorientierten Mehrschichtstrukturen passen, beispielsweise durch Begrenzung des EVA-Anteils in solchen Folien, und liefert zugleich Zertifikate und Dokumentationen, die Kunden helfen, EPR-ähnliche Gebührenmodulation und Anforderungen an Rezyklatanteile zu bewältigen.

In der Photovoltaik liegt die Chance weniger im inkrementellen Volumen als vielmehr in Einkapselungsarchitekturen und Qualifizierungsstandards. Tier-1-Modulhersteller berufen sich zunehmend auf anspruchsvolle Zuverlässigkeitstests, insbesondere die Feuchte-Wärme-Leistung bei 85 Grad Celsius/85 % relativer Luftfeuchtigkeit, während Diskussionen über mehrschichtige Einkapselungsfolien, die Standard-Monolayer-EVA ersetzen oder ergänzen können, einen Weg für differenzierte hoch-VA- und Spezialfolienformulierungen eröffnen. Gleichzeitig erhöhen neue Kapazitätserweiterungen das Gewicht von Kosten und regionaler Versorgungssicherheit: Sipchem vergab im Juni 2024 EPC-Verträge im Wert von 187 Millionen USD, um seine EVA-Anlage in Saudi-Arabien um 70.000 Tonnen zu erweitern, und H&G Chemical nahm im September 2025 eine EVA-Anlage mit 300.000 Jahrestonnen in Yeosu in Betrieb. Zusammengenommen veranlassen diese Investitionen Käufer, ihre Beschaffungsmischungen zu überdenken, und treiben Hersteller dazu, im Wettbewerb um Konsistenz, Qualifizierungsunterstützung und Integration mit vorgelagertem Ethylen und VAM zu bestehen.

Aktuelle Branchenentwicklungen

- Mai 2026: ExxonMobil brachte ein ionomerfreies Vakuum-Skin-Verpackungsmaterial für Lebensmittel auf den Markt, das das ExxonMobil EVA 06519FL Polymer zusammen mit Exceed-Leistungspolyethylenharzen verwendet. Dies positioniert EVA als funktionalen Ersatz für ionomerbasierte Strukturen in Premium-Lebensmittelverpackungen, mit Schwerpunkt auf Kosten- und Lieferkettenvereinfachung bei gleichbleibender Siegelleistung.

- September 2025: H&G Chemical nahm eine EVA-Anlage mit einer Jahreskapazität von 300.000 Tonnen in Yeosu, Südkorea, in Betrieb. Dies erhöhte das regionale Großangebot und den Wettbewerbsdruck auf Preise und Vertragsbedingungen, insbesondere für Verarbeiter, die Solar- und Verpackungsqualitäten in Asien beziehen.

- Juni 2024: Sipchem vergab EPC-Verträge im Wert von 187 Millionen USD, um die EVA-Anlage von International Polymers Companys in Saudi-Arabien um 70.000 Tonnen zu erweitern. Das Projekt stärkt die Integration des Nahen Ostens in EVA-Exporte und bietet Kunden, die eine diversifizierte Beschaffung jenseits Nordostasiens anstreben, eine zusätzliche Versorgungsbasis.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Ethylenvinylacetat-(EVA)-Copolymerharz, das als Material hergestellt und verkauft und anschließend von Verarbeitern in Produkten wie Folien, Schaumstoffen, Draht- und Kabelverbindungen, Schmelzklebstoffen und Solareinkapselungsschichten verwendet wird.

Ausschlüsse: Fertigprodukte, die EVA enthalten (zum Beispiel Schuhe oder laminierte Artikel), sind ausgeschlossen, um eine Doppelzählung von Werten zu vermeiden, die bereits in nachgelagerten Produktmärkten erfasst sind.

Übersicht der Segmentierung

- Nach Qualitätsstufe

- Niedrige Dichte

- Mittlere Dichte

- Hohe Dichte

- Nach Anwendung

- Folien

- Klebstoffe

- Schäume

- Solarzelleneinkapselung

- Sonstige Anwendungen

- Nach Endverbrauchsbranche

- Verpackung

- Photovoltaik

- Landwirtschaft

- Schuhwerk und Sportartikel

- Automobil und Transport

- Elektro und Elektronik

- Sonstige

- Nach Verarbeitungstechnologie

- Extrusion

- Spritzguss

- Blasformen

- Sonstige Verfahren

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu Angebot, Nachfrage und Preisbildung bei EVA, damit sich das Modell nicht auf eine einzige Datenreihe verlässt. Wir nutzen öffentliche und offizielle Quellen wie die Handelsstatistiken der US International Trade Commission, UN Comtrade, die International Energy Agency für makroökonomische Energie- und Branchensignale sowie den US Geological Survey, soweit relevant für den petrochemischen Rohstoffkontext. Wir prüfen zudem Zoll- und Tarifverzeichnisse, in denen EVA und eng verwandte Copolymere aufgeführt sind, sowie begutachtete Fachzeitschriften für Polymere und Materialien, um typische Vinylacetat-Gehaltsbereiche, Dichteverhalten und wesentliche Anwendungsmuster zu bestätigen.

Neben öffentlichen Daten nutzen wir Quellen wie Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichte, um Kapazitätserweiterungen, Wartungszyklen und regionale Nachfragekommentare zu verfolgen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Import- und Exportverfolgung auf Sendungsebene sowie Patentdatenbanken verwendet, um Technologieentwicklungen bei PV-Einkapselungsmaterialien und Spezialqualitäten gegenzuprüfen. Diese Liste ist nicht erschöpfend, und während der Datenerhebung, Validierung und Forschungsklärung wurden weitere Quellen herangezogen.

Primärinterviews und Umfragen

Primärarbeit dient dazu, das, was Sekundärquellen nicht vollständig bestätigen können, plausibel zu prüfen, insbesondere Qualitätsaufteilungen, typisches Vertrags- versus Spotpreisverhalten und die regionale Anwendungsmischung. Wir sprechen mit einem ausgewogenen Kreis von Interessenvertretern aus Harzherstellern, Compoundierern, Verarbeitern, Vertriebshändlern und großen Endverbrauchern in Verpackungs-, Schuhkomponenten- und Solarlieferketten und gleichen anschließend regionale Unterschiede ab, damit die Annahmen konsistent bleiben. Für einen globalen Markt wie EVA werden die Eingaben über APAC, EMEA und Amerika hinweg validiert, da Handelsströme und Preiszyklen je nach Zentrum variieren können.

Das Ziel der Interviews ist praktisch, nicht nur richtungsweisend: Wir bestätigen, welcher Anteil der gemeldeten Verkäufe auf EVA-Harz entfällt, das in den einzelnen Verarbeitungsanwendungen eingesetzt wird, und nutzen dieselben Hinweise, um Anteile festzulegen, wenn Spezialqualitäten über Vertriebshändler verkauft werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 18 % | APAC: 45 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 31 % | EMEA: 29 % |

| Kleinere Akteure: 19 % | Manager: 51 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt mit einem Top-down-Ansatz, bei dem Produktions-, Kapazitäts- und Auslastungssignale sowie Handelsbewegungen genutzt werden, um die regionale Harzverfügbarkeit zu rekonstruieren, die dann dem Verbrauch nach den wichtigsten verarbeitungsgetriebenen Anwendungen zugeordnet wird. Die Zahlen werden durch selektive Bottom-up-Näherungen bestätigt, wie beispielsweise stichprobenartige Umsatzaufteilungen von Lieferanten, Kanalprüfungen der Harzverkaufspreise und Volumenabgleiche anhand typischer Kilogramm-pro-Einheit-Bedarfe bei Schaumstoffen und Solareinkapselungsanwendungen. Fehlt ein direkter Messwert, beispielsweise bei über Vertriebshändler verkauften Spezialqualitäten, wird die Lücke durch validierte Anteile aus Interviews geschlossen und das Ergebnis anschließend gegen Importmuster stresstestet.

Zu den wichtigsten Eingaben zählen Preisentwicklungen bei Ethylen- und Vinylacetat-Rohstoffen, Ankündigungen neuer Kapazitäten und Engpassbeseitigungen, Auslastungszyklen, durchschnittliche Verkaufspreisspannen nach VA-Gehalt und Endnutzung sowie Nachfragesignale aus der Produktion von Verpackungsfolien, Schuhmittelsohlen und der Installation von Solarmodulen. Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch kurzfristige Regressionsprüfungen, wobei Treiber wie Solarausbauraten und Verpackungsverbrauch innerhalb realistischer, mit Branchenteilnehmern abgestimmter Bandbreiten variiert werden. Die Prognoseergebnisse lassen sich dadurch leichter interpretieren und aktualisieren, wenn sich ein Treiber verändert.

Datenvalidierung & Aktualisierungszyklus

Alle Modellergebnisse werden gegen unabhängige Signale geprüft, einschließlich Handelsbilanzen, Zeitplänen für Kapazitätsänderungen und der Frage, ob implizite Preise innerhalb der in Interviews validierten Bandbreiten liegen. Ausreißer werden in einer zweiten Analystenrunde überprüft, und Annahmen werden überarbeitet, wenn eine Region einen plötzlichen Sprung zeigt, der nicht durch Nachfragetreiber oder bekannte Angebotsereignisse erklärt werden kann. Bleiben große Abweichungen bestehen, werden Befragte erneut kontaktiert, um zu klären, ob die Verschiebung vorübergehend ist, etwa durch eine Anlagenrevision, oder strukturell.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie große Anlagenerweiterungen, längere Ausfälle oder starke Rohstoffbewegungen, die die Harzpreisbildung beeinflussen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die veröffentlichte Sichtweise die aktuellsten verfügbaren öffentlichen Daten und die jüngsten Validierungsprüfungen widerspiegelt.

Vergleich der Marktgröße für Ethylenvinylacetat von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte EVA-Marktwerte können weit auseinanderliegen, da Gruppen nicht immer dieselbe Einheit zählen und einige den Harzwert mit dem Wert nachgelagerter Produkte vermischen. Unterschiede ergeben sich auch aus dem für die Preisbildung verwendeten Jahr, der Behandlung des Handels und der Frage, ob die Schätzung stärker an Kapazitätssignalen oder an der Endnutzungsnachfrage ausgerichtet ist.

Durch die Verfolgung rohstoffgebundener ASP-Bewegungen bei Harzen und die laufende Aktualisierung der Umfangsgrenzen hält Mordor Intelligence die Bewertung an EVA-Harz gebunden, das für Verarbeitungsanwendungen verkauft wird, und nicht an Fertigprodukte, die das Material lediglich enthalten, was ein wesentlicher Grund für die in der Tabelle sichtbare Streuung ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,07 Milliarden USD (2024) | |

| Globale Beratungsgesellschaft A | 11,65 Milliarden USD (2024) | Vermischt häufig Harz- und nachgelagerten Wert in ausgewählten Anwendungen und verwendet eine breitere Qualitätszuordnung, die angrenzende Copolymere einbeziehen kann, was die Gesamtwerte je nach Region erhöht oder verschiebt. |

| Branchenverlag B | 7,19 Milliarden USD (2024) | Verwendet eine engere Anwendungsgrenze und eine konservativere Preisrealisierung für Qualitäten mit höherem VA-Gehalt und kann den Wert unterschätzen, wenn die Nachfrage nach Solareinkapselungsmaterialien als kleinerer Anteil behandelt wird. |

Insgesamt betrachtet erklärt sich die Lücke größtenteils dadurch, was als Marktdefinition gezählt wird (Harz versus nachgelagert), sowie durch die Art, wie Preise über Qualitäten und Regionen hinweg für dasselbe Jahr normalisiert werden. Unser Ansatz bleibt nachvollziehbar, da jeder Schritt auf klare Nachfragepools, Handelsprüfungen und Preisspannen zurückgeführt werden kann, die neu getestet werden können, wenn sich neue Kapazitäten oder die Dynamik der Endnutzung ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Ethylen-Vinylacetat-Markt im Jahr 2026?

Er wird im Jahr 2026 auf 5,08 Millionen Tonnen geschätzt und soll bis 2031 auf 6,52 Millionen Tonnen ansteigen.

Welches Segment wächst innerhalb der EVA-Anwendungen am schnellsten?

Die Solarzelleneinkapselung soll bis 2031 mit einer CAGR von 7,01 % expandieren, da die weltweiten Photovoltaik-Installationen stark zunehmen.

Welche Region dominiert die EVA-Nachfrage?

Asien-Pazifik kontrolliert 63,11 % des globalen Volumens, angeführt von Chinas Solarmodulproduktion und Indiens Schuhwarenindustrie.

Warum sieht sich EVA in Solarmodulen einer Substitution ausgesetzt?

POE-Einkapselungsmittel eliminieren die durch Essigsäure verursachte Degradation und reduzieren den 25-Jahres-Leistungsverlust in Feldversuchen von 35 % auf 0,3 %.

Wie gestalten Vorschriften die EVA-Verpackungsnachfrage?

Bis 2030 schreiben EU- und US-amerikanische Gesetze zur erweiterten Herstellerverantwortung Recyclinganteile vor und drängen Verarbeiter dazu, zirkuläre EVA-Qualitätsstufen einzusetzen.

Was treibt die EVA-Preisvolatilität an?

Schwankende Rohstoffkosten für Ethylen und VAM, verstärkt durch regionales Überangebot und neue CO₂-Abgaben in Europa.

Seite zuletzt aktualisiert am: