Ethylen-Propylen-Dien-Monomer (EPDM) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

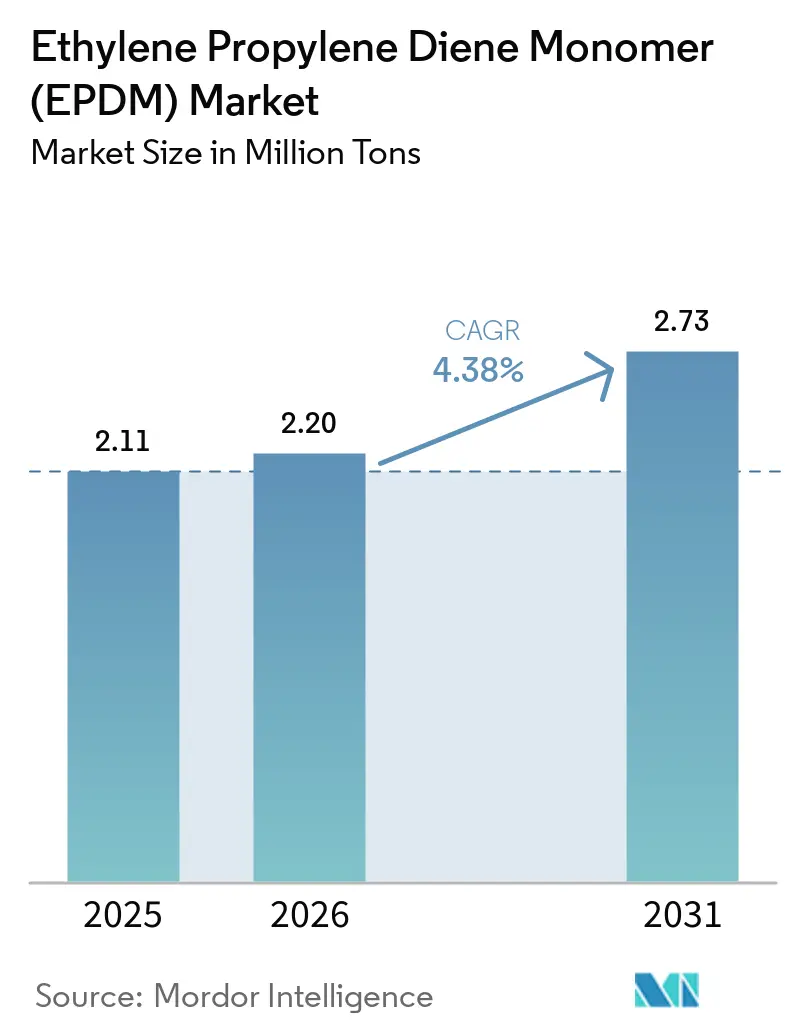

| Marktvolumen (2026) | 2.20 Millionen Tonnen |

| Marktvolumen (2031) | 2.73 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ethylen-Propylen-Dien-Monomer (EPDM) Marktanalyse von Mordor Intelligence

Die Marktgröße des Ethylen-Propylen-Dien-Monomer-Marktes wurde im Jahr 2025 auf 2,11 Millionen Tonnen geschätzt und soll von 2,20 Millionen Tonnen im Jahr 2026 auf 2,73 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,38 % während des Prognosezeitraums (2026–2031). Da sich die Nachfrage von Dichtungsstreifen für Fahrzeuge mit Verbrennungsmotor hin zu Wärmemanagementdichtungen für Elektrofahrzeuge verlagert, übertreffen peroxidgehärtete Qualitäten, die eine Druckverformungsrückstellung unterhalb eines bestimmten Schwellenwerts nach längerer Exposition bei hohen Temperaturen aufrechterhalten, thermoplastische Alternativen. Bis 2025 wird die Region Asien-Pazifik einen bedeutenden Anteil am Ethylen-Propylen-Dien-Monomer-Markt einnehmen, angetrieben durch Chinas Hochlauf der Produktion von Fahrzeugen mit neuer Energie (NEV) und die Expansionen der 5G-Backhaul-Glasfasernetze in Südostasien. Aufschlämmungspolymerisationsverfahren, die weniger Energie verbrauchen als ihre Lösungsgegenstücke, verzeichnen das schnellste Wachstum aufgrund ihrer Integration von Metallocen-Katalysatoren, wodurch der Bedarf an teuren Lösungsmittelrückgewinnungsanlagen entfällt. Der Wettbewerbsdruck steigt, da bio-zugeschriebene Qualitäten die Scope-3-Kohlenstoffreduzierungsansprüche stärken. Gleichzeitig nutzen Produzenten im Nahen Osten integrierte Ethylen-Propylen-Einsatzstoffe, was es ihnen ermöglicht, die Spotpreise zu senken.

Wichtigste Erkenntnisse des Berichts

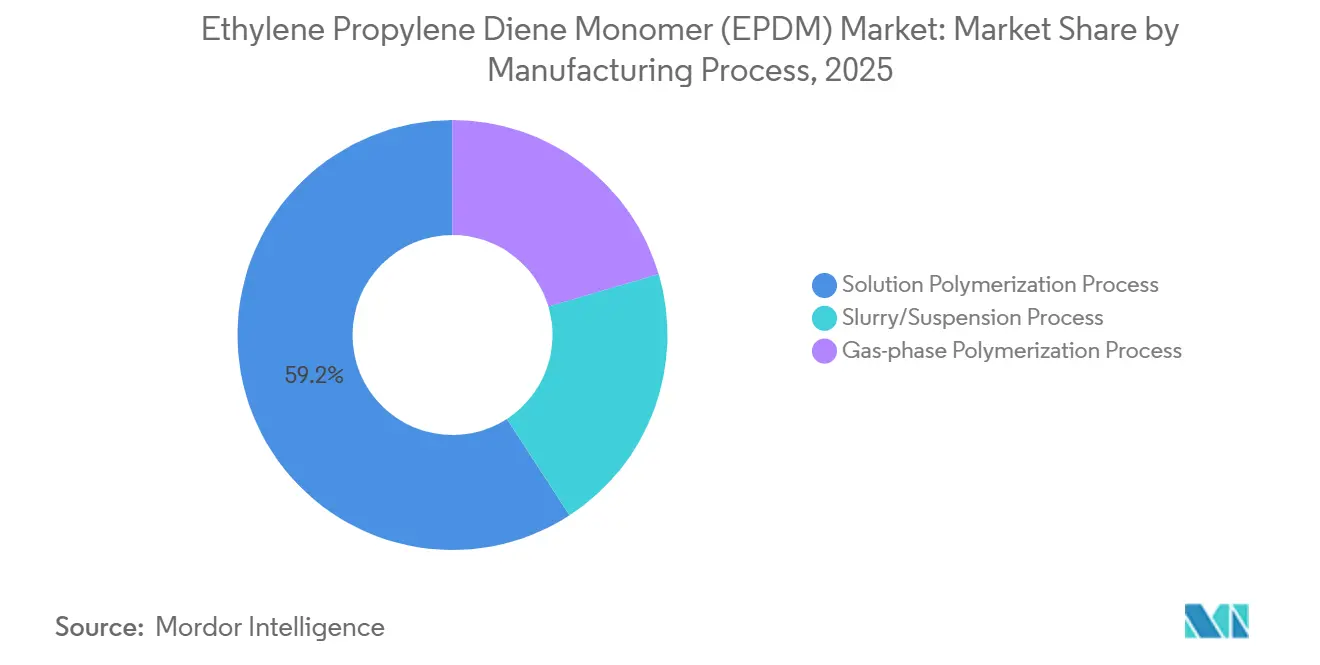

- Nach Herstellungsverfahren erfasste die Lösungspolymerisation 59,16 % der Marktgröße des Ethylen-Propylen-Dien-Monomer-Marktes im Jahr 2025, und die Aufschlämmungs-/Suspensionspolymerisation wird voraussichtlich bis 2031 mit einer CAGR von 4,83 % expandieren – dem schnellsten Wachstum unter allen Verfahren.

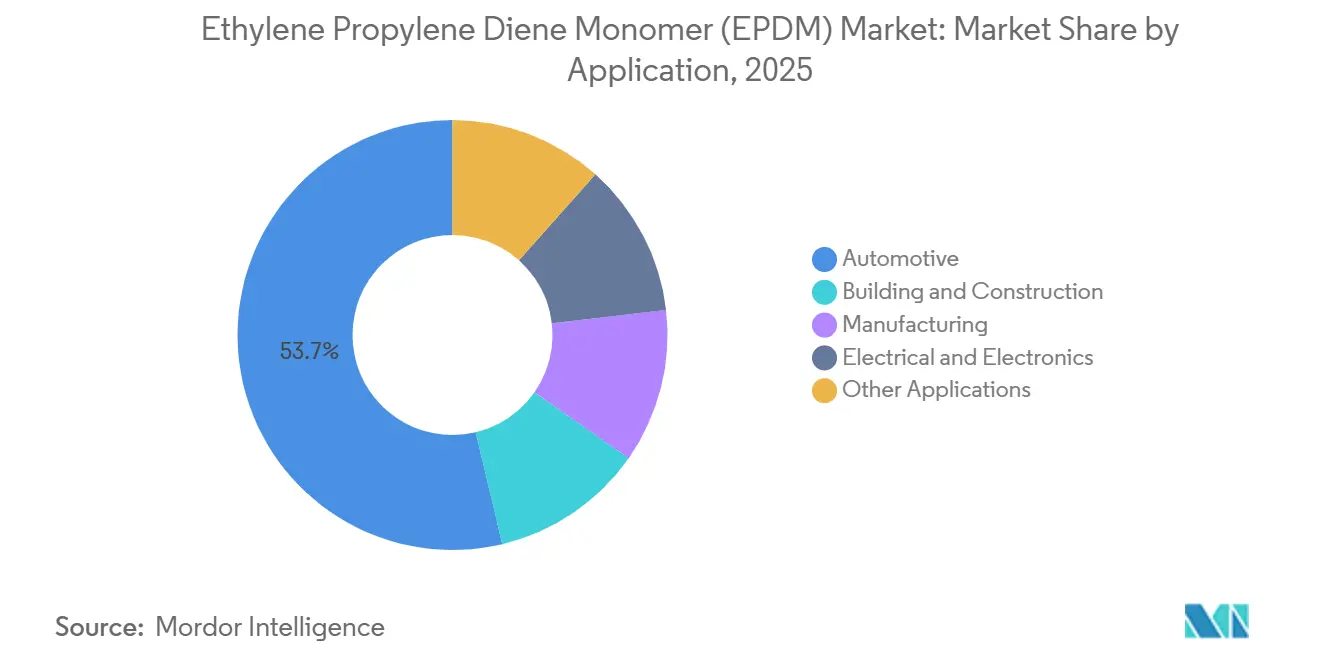

- Nach Anwendung erfasste der Automobilbereich 53,72 % der Marktgröße des Ethylen-Propylen-Dien-Monomer-Marktes im Jahr 2025 und wächst bis 2031 mit einer CAGR von 4,62 %.

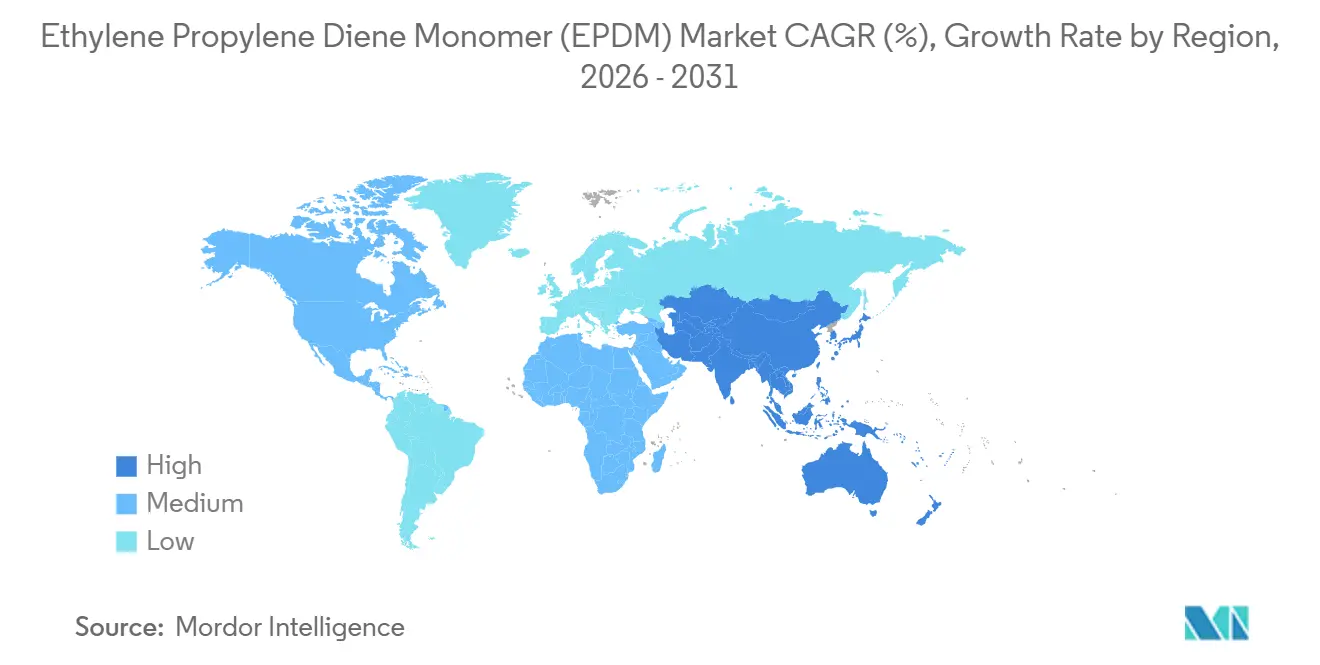

- Nach Region dominierte Asien-Pazifik mit 56,15 % des Marktanteils am Ethylen-Propylen-Dien-Monomer-Markt im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 4,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Ethylen-Propylen-Dien-Monomer (EPDM) Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Elektrofahrzeugbau steigert die Nachfrage nach Dichtungen und Flachdichtungen | +1.2% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Obligatorische 5G-Einführungen erfordern witterungsbeständige Kabel | +0.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Präzisionstropfbewässerungsschläuchen | +0.5% | Indien, Naher Osten, Nordafrika, Mittelmeereuropa | Langfristig (≥ 4 Jahre) |

| Wasserstoffbrennzelleninfrastruktur benötigt Hochtemperaturelastomere | +0.4% | Japan, Südkorea, Deutschland, Kalifornien | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf peroxidgehärtetes EPDM für VOC-arme Innenteile | +0.9% | Europa, Nordamerika, Premiumsegmente in China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Elektrofahrzeugbau steigert die Nachfrage nach Dichtungen und Flachdichtungen

Batteriesätze für Elektrofahrzeuge erfordern EPDM, das eine Druckverformungsrückstellung unter bestimmten thermischen Bedingungen aufrechthält – ein Maßstab, den thermoplastische Elastomere nicht erreichen können. Da die Branche von R134a auf das Hochdruck-Kältemittel R744 in EV-Kühlsystemen umstellt, bietet EPDMs unpolares Grundgerüst einen Vorteil, da es selbst bei hohem Systemdruck der Weichmachung widersteht. Im Jahr 2024 produzierte China eine bedeutende Anzahl von Fahrzeugen mit neuer Energie (NEV), wobei jedes Fahrzeug eine nennenswerte Menge EPDM verbrauchte. Tier-1-Zulieferer entscheiden sich für IP67-bewertete EPDM-Dichtungen in Batterietrenneinheiten, da die höheren Rohstoffkosten von Silikon es zu einem unwirtschaftlichen Ersatz machen. Diese Übereinstimmung thermischer, chemischer und mechanischer Anforderungen führt zu einer Konsolidierung des Angebots zugunsten integrierter Produzenten, die in Polymerisation, Compoundierung und interner Prüfung versiert sind.

Obligatorische 5G-Einführungen erfordern witterungsbeständige Kabel

Globale 5G-Ausbauten erfordern EPDM-ummantelte Strom- und Glasfaserkabel. Diese Kabel müssen tropischen UV- und Salznebelbelastungen über längere Zeiträume standhalten, ohne zu reißen[1]ASTM International, "D1149 Ozonbeständigkeit," astm.org. Im Rahmen von BharatNet III schreibt Indien bis 2025 EPDM- oder LSZH-EPDM-Compounds für Dorf-Glasfaserverbindungen vor. Diese Initiative soll eine erhebliche inkrementelle Nachfrage erzeugen. EPDM weist mit einer Dielektrizitätskonstante im Bereich von 2,3 bis 2,5 bei 1 GHz geringere Signalverluste auf als Silikon. Dieser Vorteil ermöglicht dichtere Kleinzellen-Layouts und senkt dadurch die Kosten für die Standortakquisition. Insbesondere führt jeder Kleinzellen-Knoten mehrere Außenanschlüsse ein. Dieser Anstieg verstärkt die Nachfrage nach EPDM-Anschlussstiefeln um das Acht- bis Zwölffache im Vergleich zu 4G-Makrotürmen. Da Telekommunikationsprojekte ihre Einkäufe in engen Lieferfenstern konsolidieren, arbeiten asiatische Compoundierer mit hoher Kapazitätsauslastung.

Schnelle Expansion von Präzisionstropfbewässerungsschläuchen

Regionen mit Wasserstress setzen zunehmend auf Tropfbewässerung und verzeichnen ein erhebliches jährliches Wachstum. EPDM-Dichtungen, bekannt für ihre Langlebigkeit, können Düngemitteln, Pestiziden und chloriertem Wasser über eine beträchtliche Anzahl von Jahren standhalten. Bis 2025 hat Indiens PMKSY-Subventionsprogramm erfolgreich Millionen von Hektar abgedeckt und eine erhebliche Nachfrage nach EPDM in Inline-Tropfern, Ventilen und Verbindern erzeugt. In Wüstenumgebungen ist die Nutzungsdauer von EPDM bei UV- und Chemikalienexposition deutlich länger als die von Polyethylen. Diese Langlebigkeit führt zu reduzierten Lebenszykluskosten des Systems, insbesondere wenn man die langfristige Amortisation durch Wassereinsparungen berücksichtigt. Installateure im Nahen Osten bevorzugen EPDM wegen seiner Beständigkeit gegen Biofilmbildung, selbst bei hohen Feldtemperaturen – ein Bereich, in dem PVC-Dichtungen schnell verspröden. Unterdessen halten die Produzenten stabile Spot-Harzpreise aufrecht und stellen sicher, dass die Wirtschaftlichkeit von Tropfsystemen für Landwirte attraktiv bleibt.

Wasserstoffbrennzelleninfrastruktur benötigt Hochtemperaturelastomere

Protonenaustauschmembran-Brennstoffzellenstationen, die bei 70 MPa und Temperaturen zwischen 120–150 °F betrieben werden, erfordern den Einsatz von peroxidgehärteten EPDM-Dichtungen, die gegen Wasserstoffpermeationsrisse beständig sind. Sowohl Japans als auch Südkoreas Wasserstoff-Roadmaps sehen die Einrichtung zahlreicher Tankstellen bis 2030 vor. Es wird erwartet, dass jede Station Hochtemperaturdichtungen verwendet, was zu einer erheblichen jährlichen EPDM-Nachfrage führt. Deutschlands H2-Mobilitätsnetz hält sich an die in DIN EN 17124 festgelegten Spezifikationen und spiegelt damit die Anforderungen Japans und Südkoreas wider. Diese Übereinstimmung bietet europäischen Produzenten eine lukrative Chance, da peroxidgehärtete Qualitäten einen Preisaufschlag gegenüber ihren schwefelgehärteten Gegenstücken erzielen. In Nordamerika unternimmt Kaliforniens Programm für sauberen Transport einen bedeutenden Schritt und stellt 2026 Mittel für Wasserstofftankstellen-Hubs bereit. Diese Investition unterstreicht die wachsende Spezialnachfrage der Region. Darüber hinaus sichern sich integrierte Produzenten, die über Compound-Validierungslabore verfügen, langfristige Lieferverträge. Dies ist entscheidend, da Brennstoffzellenstapel-OEMs Haltbarkeitsdaten verlangen, bevor sie eine Plattformgenehmigung erteilen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch thermoplastische Polyolefin (TPO) Elastomere | -0.8% | Nordamerika, Europa (Automobilaußenteile) | Kurzfristig (≤ 2 Jahre) |

| Prüfung der Kohlenstoffintensität petrobasierter Polymere | -0.5% | Europa (CBAM), Kalifornien (SB 253), China (Doppelkontrollpolitik) | Mittelfristig (2–4 Jahre) |

| Bevorstehende Mikroplastikbeschränkungen für EPDM-Krümelanwendungen | -0.5% | Europa (REACH Eintrag 78), Nordamerika (Verbote auf Staatsebene), Asien-Pazifik (aufkommende Vorschriften) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch thermoplastische Polyolefin (TPO) Elastomere

Automobilaußenteile setzen zunehmend auf TPO aufgrund seiner Vorteile, wie der Ermöglichung von In-Mold-Lackierung und der Reduzierung der Taktzeit der Lackierlinie[2]Society of Plastics Engineers, "TPO-Verarbeitungsvorteile," 4spe.org. Im Gegensatz zu EPDM-Krümel, das aufgrund der Devulkanisierung Recyclingkosten verursacht, können TPOs ohne diesen Prozess wiederaufbereitet werden. Seit 2024 haben nordamerikanische OEMs den TPO-Anteil in leichten Lastkraftwagen erhöht, was zu einer jährlichen Verdrängung von EPDM führt. Die von EU- und Kalifornien-EPR-Regeln auferlegten Entsorgungsgebühren beschleunigen diesen Wandel zusätzlich. EPDM behält jedoch einen bedeutenden Anteil bei der Abdichtung in Kälteklimaten. Dies liegt daran, dass TPOs bei niedrigen Temperaturen spröde werden, während EPDM bei deutlich kälteren Bedingungen flexibel bleibt. Als Reaktion darauf wenden sich Produzenten thermoplastischen Vulkanisaten zu, die die Elastizität von EPDM mit der Recyclingfähigkeit von Polypropylenträgern verbinden.

Prüfung der Kohlenstoffintensität petrobasierter Polymere

Konventionelles EPDM emittiert eine erhebliche Menge CO₂e pro kg und überschreitet damit das OEM-Scope-3-Limit. Ab 2026 wird der CO₂-Grenzausgleichsmechanismus der EU eine Abgabe auf importiertes EPDM ohne Dekarbonisierungszertifikate erheben. Dows NORDEL REN, eingeführt im Jahr 2024, erzielt eine erhebliche Reduzierung des CO₂-Fußabdrucks durch einen Bio-Einsatzstoff-Massenbilanzansatz. Es ist jedoch mit einem Aufpreis verbunden, was seine Verbreitung auf hochwertige Elektrofahrzeugmarken in Europa und China beschränkt. Kaliforniens SB 253 schreibt ab 2026 die Offenlegung von Scope-3-Emissionen für Unternehmen mit Umsätzen über einem bestimmten Schwellenwert vor und verschärft damit die Prüfung von Bau-Lieferketten. Da die Bio-Naphtha-Produktion deutlich geringer ist als bei fossilen Quellen, wird bio-zugeschriebenes EPDM voraussichtlich bis 2027 auf einen kleinen Prozentsatz des globalen Volumens begrenzt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Herstellungsverfahren: Aufschlämmungsverfahren gewinnen durch Kosteneffizienz

Das Lösungspolymerisationsverfahren lieferte 2025 59,16 % der weltweiten Produktion. Das Aufschlämmungs-/Suspensionsverfahren, das bei 40–60 °C betrieben wird und keine Lösungsmittelrückgewinnung erfordert, entwickelte sich jedoch mit einer CAGR von 4,83 % bis 2031 zum am schnellsten wachsenden Verfahren, erzielte ein bemerkenswertes Wachstum und reduzierte den Energieverbrauch. Der Einsatz von Metallocen-Katalysatoren in Aufschlämmungsreaktoren verbesserte die Ethylenverteilung und senkte gleichzeitig den kostenintensiven Verbrauch von ENB. Der Kostenvorteil war offensichtlich: Greenfield-Aufschlämmungsanlagen verursachten geringere Ausgaben pro Jahrestonne im Vergleich zu Lösungsanlagen. Dieses Preisgefälle trieb Kapazitätserweiterungen in Indien und Südostasien voran. Während Lösungsverfahren weiterhin bei peroxidgehärteten und ultrahochmolekularen Qualitäten führend blieben, begannen Aufschlämmungsproduzenten mit der Post-Reaktor-Pfropfung von Maleinsäureanhydrid, um Lücken in Anwendungen zu schließen, bei denen Haftung entscheidend war.

Regionale Trends verdeutlichten diese Entwicklung. Kumho Polychems Yeosu-Anlage mit einer erheblichen Kapazität setzte auf Aufschlämmungspolymerisation bei extrem niedrigen Temperaturen und erzielte eine bemerkenswerte Reduzierung der Kühlkosten. Unterdessen nutzte ARLANXEOs Changzhou-Linie, die 2022 erweitert worden war, versandkostengünstige Aufschlämmungsqualitäten, um Chinas wachsende Bau- und Kabelsektoren zu bedienen. Investoren verfolgten eine duale Kapitalstrategie: Ausweitung der Aufschlämmungsproduktion für das Volumen bei gleichzeitiger Beibehaltung der Lösungslinien für ihre hochmargigen Spezialitäten. Dieses strategische Gleichgewicht definierte die Kapitalallokationen unter den Lieferanten im Ethylen-Propylen-Dien-Monomer-Markt neu.

Nach Anwendung: Automobilvorherrschaft verdeckt Segmentbifurkation

Der Automobilbereich erfasste 53,72 % der Marktgröße des Ethylen-Propylen-Dien-Monomer-Marktes im Jahr 2025 und wächst bis 2031 mit einer CAGR von 4,62 %. Während die Nachfrage nach EV-Abdichtungen in Batteriegehäusen und Kühlmittelschläuchen jährlich gewachsen ist, haben traditionelle Verbrennungsmotor-Lager und Kühlerkühlschläuche einen Rückgang erfahren. Diese Divergenz deutet auf einen steigenden Marktanteil für hochmargige peroxidgehärtete Qualitäten von Ethylen-Propylen-Dien-Monomer hin, selbst wenn die Nachfrage nach den gebräuchlicheren schwefelgehärteten Varianten stagniert. Der Bau- und Konstruktionssektor, an zweiter Stelle, hat von EU-Effizienzvorschriften profitiert. Reflektierende EPDM-Dachmembranen, die die Nutzungsdauer verlängern und den Kühlenergieverbrauch reduzieren können, haben das Wachstum vorangetrieben. Unterdessen hat sich der Elektro- und Elektroniksektor ausgeweitet, angetrieben durch die Nachfrage nach halogenfreier Flammhemmung in 5G-Kabelummantelungen und Rechenzentrum-Stromkabeln.

Industrielle Gummiwaren sind gewachsen, beeinflusst durch Investitionszyklen im Bergbau und in der Chemie. Im Gegensatz dazu haben Sektoren wie Präzisionstropfbewässerung, Kunstrasen und Haushaltsgeräte insgesamt ein Wachstum erfahren, angetrieben durch regulatorische Beschränkungen für PVC und Phthalate. Regionale Präferenzen sind ausgeprägt: Der Ethylen-Propylen-Dien-Monomer-Markt in der Region Asien-Pazifik ist auf Automobil und Elektronik ausgerichtet; Nordamerika hat eine Präferenz für Bausanierungen gezeigt; und Europa hat sich nach der Verschärfung der VOC-Grenzwerte im Jahr 2025 zu Spezial-Peroxid-gehärteten Innenräumen hingezogen.

Geografische Analyse

Asien-Pazifik führte den Ethylen-Propylen-Dien-Monomer-Markt mit 56,15 % des globalen Volumens im Jahr 2025 an und wird bis 2031 mit einer CAGR von 4,63 % wachsen, da Chinas NEV-Produktion, Indiens Vorstoß bei der Tropfbewässerung und Südostasiens 5G-Glasfaserausbau die Compound-Nachfrage ankurbeln. Mitsuis Ichihara-Anlage mit einer erheblichen Kapazität richtet ihren Fokus auf Premium-Metallocen-Qualitäten. Unterdessen hat Kumho Polychem nach der Unterzeichnung eines MOU im Jahr 2024 mit SK Geocentric seine Yeosu-Anlage auf die Produktion von ISCC PLUS bio-zugeschriebenem Kautschuk ausgerichtet. Küstenprovinzen in China zahlen einen Aufpreis für Peroxid-Härtungsspezifikationen, die den Standards für europäische Exporte entsprechen, was zu einer differenzierten Preislandschaft im Inland führt.

Nordamerika erfasste 2025 einen nennenswerten Marktanteil. Während Automobilplateaus das Volumenwachstum begrenzt haben, hat Dows Plaquemine-Anlage den Betrieb wieder aufgenommen und produziert bio-zugeschriebenes NORDEL REN für den Export. Gleichzeitig verbessert Lion Elastomers seinen Betrieb durch das Hinzufügen von Veredelungslinien für wasserbasierte Emulsionen. Mexikanische Compoundierer verzeichnen ein erhebliches Wachstum, angetrieben durch das Near-Shoring der US-amerikanischen EV-Montage und eine steigende Spezialnachfrage, insbesondere unter Kaliforniens SB-253-Kohlenstoffberichterstattungsvorschriften.

Europa, das 2025 einen beträchtlichen Anteil hält, verzeichnet die langsamste Wachstumsrate, hauptsächlich aufgrund hoher Energiekosten, die die Margen belasten. Als Reaktion auf die Marktdynamik hat LANXESS seine Geleen-Anlage modernisiert, um die Peroxid-Härtungs- und bio-zugeschriebene Produktion zu betonen, nach der Schließung seiner Marl-Linie. Um der schleppenden EU-Autoproduktion entgegenzuwirken, exportiert Versalis strategisch seine Ferrara-Aufschlämmungsqualitäten nach Nordafrika und in den Nahen Osten.

Südamerika sowie der Nahe Osten und Afrika bildeten einen kleineren Teil des globalen Volumens. ExxonMobils KEMYA-Gemeinschaftsunternehmen nutzt kostengünstige Einsatzstoffe und bepreist seine Produkte unterhalb der asiatischen Spotpreise, wodurch Druck auf die regionalen Margen ausgeübt wird. Brasilien verzeichnet einen Aufschwung dank Infrastrukturausgaben, während Akteure am Golf Investitionen in nachgelagerte Compoundierungs-Hubs lenken, mit dem Ziel, einen größeren Mehrwert zu erzielen, anstatt lediglich Rohkautschuk in Ballen zu exportieren.

Wettbewerbslandschaft

Der Ethylen-Propylen-Dien-Monomer (EPDM) Markt ist mäßig konsolidiert. Produzenten aus dem Nahen Osten nutzen integrierte Ethylen-Propylen-Ströme, um globale Preise zu unterbieten, und zwingen nordamerikanische und europäische Einheiten dazu, den Betrieb einzustellen oder sich auf Spezialitäten wie peroxidgehärtete Dachmembranen und wasserbasierte EPDM-Emulsionen zu verlagern. Disruptive Compoundierer bringen maleinsäureanhydrid-gepfropftes EPDM auf den Markt, das mit Polyamid- und Metallsubstraten kompatibel ist und den Einsatz in Leichtbaugruppen erweitert, bei denen mechanische Befestigungselemente entfallen. Metallocen-EPDM aus chinesischen Anlagen bedroht westliche Technologierenten, da lokale Produzenten enge Zusammensetzungsverteilungsprofile replizieren, die einst zweistellige Preisaufschläge rechtfertigten. Wachstumspotenzial liegt in Wasserstoffabdichtungen und bio-thermoplastischen Vulkanisat-Mischungen, die Anforderungen der Kreislaufwirtschaft erfüllen. Lion Elastomers und Emulco vermarkten wasserbasierte Emulsionen und positionieren EPDM für VOC-arme Beschichtungen, während Dow und Kumho bio-zugeschriebene Linien zertifizieren, die Automobilherstellern helfen, Scope-3-Ziele unter EU-CBAM und Kalifornien SB 253 zu erfüllen.

Marktführer im Bereich Ethylen-Propylen-Dien-Monomer (EPDM)

ARLANXEO

Exxon Mobil Corporation

SK geocentric Co., Ltd.

Dow

Kumho P&B Chemicals (Kumho Polychem)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Trelleborg Sealing Solutions stellte neue EPDM-Kautschukqualitäten vor, die den CO₂-Fußabdruck des Produkts um bis zu 55 % reduzieren sollen. Diese Ethylen-Propylen-Dien-Monomer (EPDM) Kautschukqualitäten sind in den Varianten 70 Shore A und 80 Shore A erhältlich.

- August 2025: ARLANXEO führte ISCC PLUS-zertifizierte Keltan Eco-B und Eco-BC Qualitäten in Indien ein und bietet biobasierte EPDM-Alternativen mit identischer Leistung im Vergleich zu konventionellen Kautschuken an.

Berichtsumfang des globalen Ethylen-Propylen-Dien-Monomer (EPDM) Marktes

Ethylen-Propylen-Dien-Monomer (EPDM) ist ein Copolymer, und seine Elastomere weisen Eigenschaften wie Hitze-, Ozon-/Witterungs- und Alterungsbeständigkeit auf. Es wird in der Automobilindustrie, bei der Bedachung und Abdichtung für verschiedene Anwendungen eingesetzt.

Der Ethylen-Propylen-Dien-Monomer (EPDM) Markt ist nach Herstellungsverfahren, Anwendung und Geografie segmentiert. Nach Herstellungsverfahren ist der Markt in Lösungspolymerisationsverfahren, Aufschlämmungs-/Suspensionsverfahren und Gasphasenpolymerisationsverfahren unterteilt. Nach Anwendung ist der Markt in Automobil, Bauwesen und Konstruktion, Fertigung, Elektro und Elektronik sowie sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Ethylen-Propylen-Dien-Monomer (EPDM) in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Lösungspolymerisationsverfahren |

| Aufschlämmungs-/Suspensionsverfahren |

| Gasphasenpolymerisationsverfahren |

| Automobil |

| Bauwesen und Konstruktion |

| Fertigung |

| Elektro und Elektronik |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Spanien | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Herstellungsverfahren | Lösungspolymerisationsverfahren | |

| Aufschlämmungs-/Suspensionsverfahren | ||

| Gasphasenpolymerisationsverfahren | ||

| Nach Anwendung | Automobil | |

| Bauwesen und Konstruktion | ||

| Fertigung | ||

| Elektro und Elektronik | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Produktionsverfahren gewinnt Anteile an der globalen EPDM-Produktion?

Die Aufschlämmungs-/Suspensionspolymerisation ist das am schnellsten wachsende Verfahren mit einer CAGR von 4,83 % im Jahr 2025, da es den Energieverbrauch und die Kapitalintensität im Vergleich zu Lösungsverfahren senkt.

Was treibt die EPDM-Akzeptanz in der Telekommunikationsinfrastruktur an?

5G-Ausbauten erfordern UV- und ozonbeständige Kabelummantelungen; EPDM erfüllt die IEC-60502-Witterungsprüfungen und weist eine günstige Dielektrizitätskonstante auf, die den Signalverlust minimiert.

Wie wirkt sich der TPO-Wettbewerb auf die EPDM-Nachfrage aus?

TPOs verdrängen EPDM bei Automobilaußenteilen, wo Recyclingfähigkeit und In-Mold-Lackierung die Montagekosten senken, was den EPDM-Einsatz in Nordamerika reduziert.

Wie hoch ist die aktuelle globale Nachfrage nach dem EPDM-Markt und welches Wachstum wird bis 2031 erwartet?

Die Marktgröße des Ethylen-Propylen-Dien-Monomer-Marktes wurde im Jahr 2025 auf 2,11 Millionen Tonnen geschätzt und soll von 2,20 Millionen Tonnen im Jahr 2026 auf 2,73 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 4,38 % während des Prognosezeitraums (2026–2031).

Seite zuletzt aktualisiert am: