Marktgröße und Marktanteil für Geräte zur Behandlung von erektiler Dysfunktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

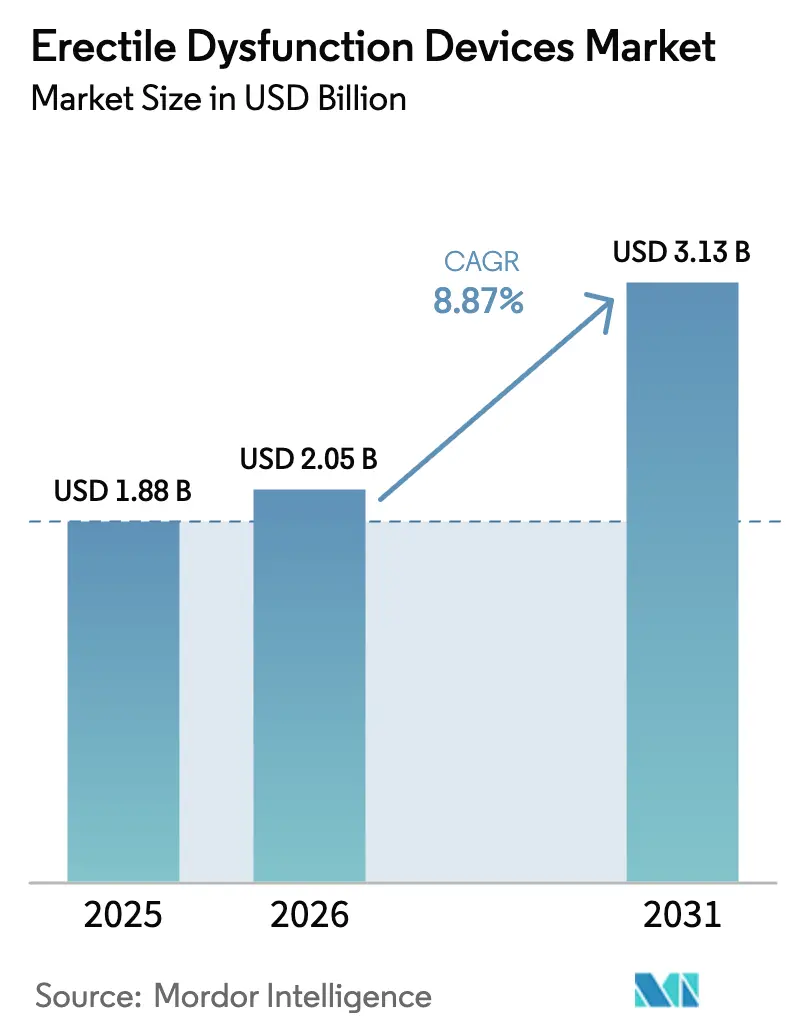

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 3.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Geräte zur Behandlung von erektiler Dysfunktion von Mordor Intelligence

Die Marktgröße für Geräte zur Behandlung von erektiler Dysfunktion wird im Jahr 2026 auf 2,05 Milliarden USD geschätzt, ausgehend von einem Wert von 1,88 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,13 Milliarden USD, was einem Wachstum von 8,87 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Unzufriedenheit mit oralen Phosphodiesterase-5-Inhibitoren, die in der Praxis bei mehr als 40 % der Patienten keine ausreichende Wirkung zeigen, beschleunigt die Verlagerung der Patienten hin zu mechanischen oder implantierbaren Therapien. Gerätehersteller profitieren zudem von Trends zu einem früheren Erkrankungsbeginn bei jüngeren Patienten, erweiterten Protokollen nach Prostatektomie sowie vereinfachten Telerezept-Regelungen, die die Einleitung einer Heimtherapie unterstützen. Gleichzeitig treiben Kostendämpfungsmaßnahmen in Krankenhäusern ambulante Zentren dazu an, minimalinvasive Techniken einzusetzen, was die Betriebsmargen der Anbieter verbessert und gleichzeitig die Qualität der Ergebnisse erhält. Auf der Angebotsseite überarbeiten Hersteller ihre Stücklisten, um die Abhängigkeit von Silikonengpässen zu reduzieren und neue Druckbereichskodierungen für Vakuumgeräte einzuhalten, was die Produktionsresilienz stärkt.

Wichtigste Erkenntnisse des Berichts

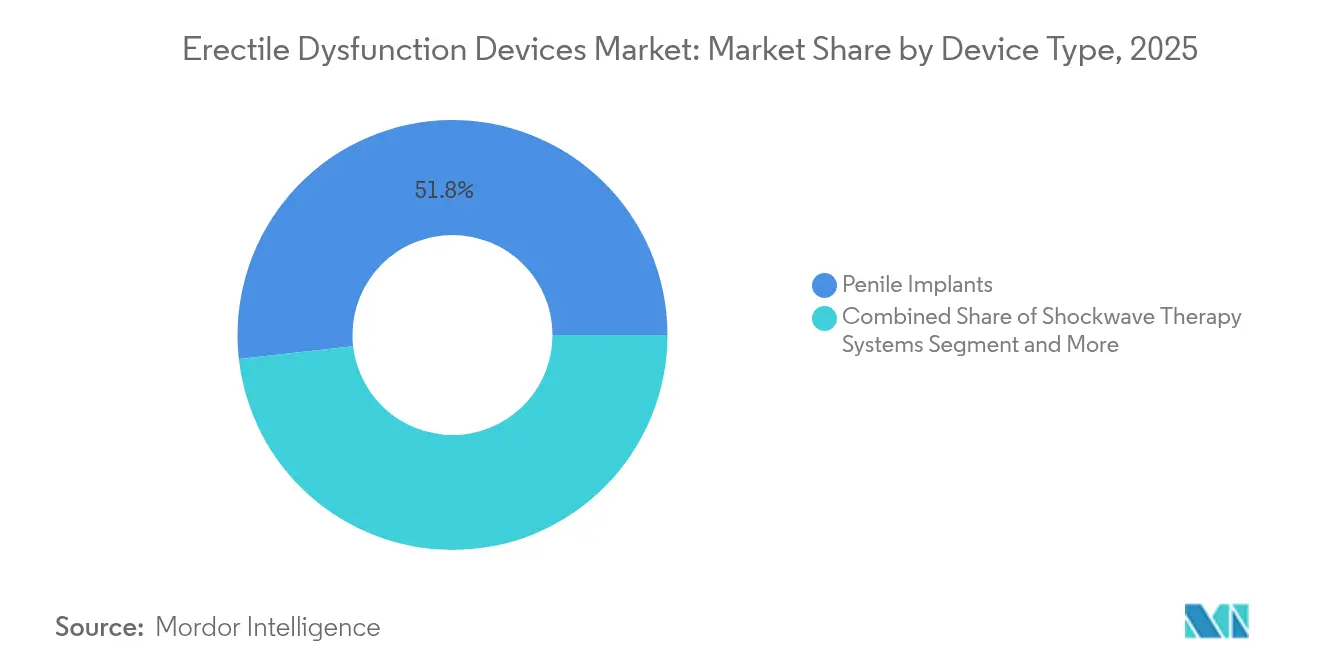

- Nach Gerätetyp führten Penisimplantate mit einem Marktanteil von 51,78 % am Markt für Geräte zur Behandlung von erektiler Dysfunktion im Jahr 2025; Systeme für niedrigintensive Stoßwellen werden voraussichtlich bis 2031 mit einer CAGR von 12,03 % wachsen.

- Nach Ursache entfielen Gefäßerkrankungen im Jahr 2025 auf einen Anteil von 60,01 % an der Marktgröße für Geräte zur Behandlung von erektiler Dysfunktion; neurologische Ursachen weisen mit 10,63 % bis 2031 die höchste prognostizierte CAGR auf.

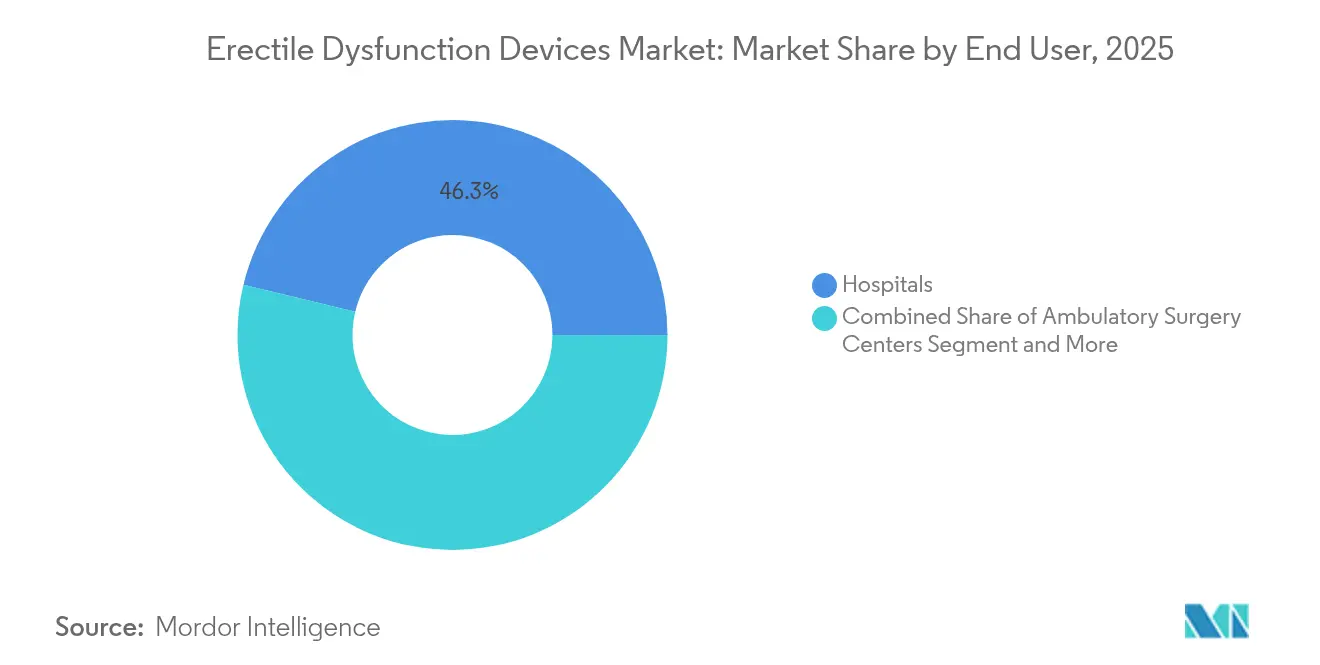

- Nach Endnutzer entfielen auf Krankenhäuser 46,25 % des Umsatzes im Jahr 2025, während ambulante Operationszentren mit einer CAGR von 10,39 % bis 2031 wachsen.

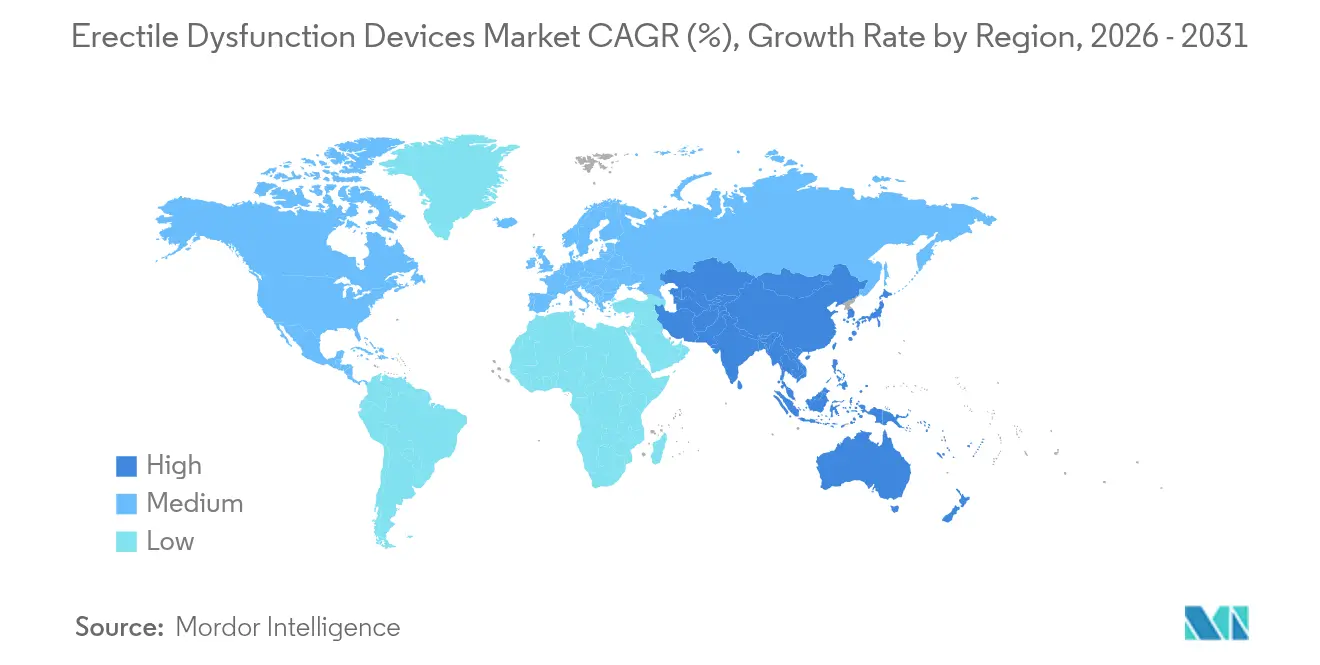

- Nach Geografie entfiel auf Nordamerika ein Anteil von 41,35 % des Umsatzes im Jahr 2025, während Asien-Pazifik auf eine CAGR von 11,23 % bis 2031 zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Geräte zur Behandlung von erektiler Dysfunktion

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz von erektiler Dysfunktion | +2.1% | Global, mit höchster Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Rehabilitation nach Prostatektomie | +1.8% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunahme von Forschung und Entwicklung sowie FDA-Zulassungen für Geräte der nächsten Generation zur Behandlung von erektiler Dysfunktion | +1.5% | Global, angeführt von regulatorischen Wegen in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Unzufriedenheit mit oralen Medikamenten zur Behandlung von erektiler Dysfunktion | +1.4% | Global, insbesondere in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Telerezeptgesetze, die die Einführung von Vakuumerektionshilfen zu Hause ermöglichen | +1.2% | Nordamerika, Ausweitung auf Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Miniinzisions-Techniken für aufblasbare Penisprothesen zur Kosten- und Liegedauerreduzierung | +0.9% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz von erektiler Dysfunktion

Post-COVID-bedingte vaskuläre Folgeerscheinungen vergrößern den Patientenpool zusätzlich, während Google-Trends-Heatmaps eine hohe Suchdichte in unterversorgten Regionen aufzeigen und auf aufgestaute Nachfrage hinweisen[1]Tingrui Pan, „Ein tragbares adaptives Überwachungssystem für penile Rigidität”, Nature Microsyst Nanoeng, doi.org. Hersteller reagieren mit kulturell sensiblen Kampagnen und diskreten Wearables, die jüngere Nutzer ansprechen, die reversible Lösungen suchen. Die demografische Ausweitung stützt ein nachhaltiges zweistelliges Stückzahlwachstum in den Kategorien Vakuum- und Wearable-Geräte im Markt für Geräte zur Behandlung von erektiler Dysfunktion. Der Schwung dürfte nicht nachlassen, da sich die gesellschaftlichen Einstellungen zur sexuellen Gesundheit von Männern in Asien-Pazifik und Südamerika weiter liberalisieren.

Steigende Nachfrage nach Rehabilitation nach Prostatektomie

Etwa 58 % der Patienten nach radikaler Prostatektomie entwickeln innerhalb von zwei Jahren eine erektile Dysfunktion – eine Statistik, die perioperative Behandlungspfade neu gestaltet. Die gleichzeitige Implantation einer Penisprothese und eines künstlichen Harnröhrenschließmuskels verdrängt nun gestufte Eingriffe, verkürzt die Anästhesiezeit und verbessert die Zufriedenheitsindizes. Vakuumerektionshilfen dienen als Erstlinienrehabilitation in Kombination mit Phosphodiesterase-Inhibitoren und verbessern die Werte des Internationalen Index der Erektionsfunktion (IIEF-5) schneller als eine alleinige Pharmakotherapie. Medicare und private Versicherer erstatten diese multimodalen Behandlungspfade zunehmend, ein Trend, der die Einführung über Hochvolumenzentren hinaus ausweiten dürfte.

Zunahme von Forschung und Entwicklung sowie FDA-Zulassungen für Geräte der nächsten Generation zur Behandlung von erektiler Dysfunktion

Das FDA-Dossier 2024–2025 listet mehrere 510(k)-Freigaben auf, darunter das wiederaufladbare EDP MAX Rc Erektionsgerät, was auf schnelle Designaktualisierungszyklen hinweist. Boston Scientifics TENACIO-Pumpe fügt eine unabhängige Ventilsteuerung und eine um 27 % schnellere Wiederbefüllungsrate hinzu und markiert das größte Implantat-Upgrade seit einem Jahrzehnt. Neben Implantaten ersetzen KI-gestützte diagnostische Wearables wie das WARM-System umständliche RigiScan-Tests durch Echtzeit-Rigiditätsanalysen. Diese Innovationen lenken Risikokapital in die Branche für Geräte zur Behandlung von erektiler Dysfunktion und eröffnen Premiumpreissegmente, die die durchschnittlichen Verkaufspreise anheben.

Hohe Unzufriedenheit mit oralen Medikamenten zur Behandlung von erektiler Dysfunktion

Klinische Metaanalysen zeigen, dass 40 % der Männer keinen ausreichenden Nutzen aus Phosphodiesterase-Inhibitoren ziehen, eine Lücke, die am häufigsten bei schweren vaskulären oder diabetischen Patientengruppen auftritt. Eigenkosten verstärken die Unzufriedenheit; Medicare-Modellierungen beziffern die jährliche Therapie auf 696 USD für Sildenafil gegenüber einer einmaligen Zuzahlung von 1.600 USD für eine aufblasbare Prothese über eine Lebensdauer von 10 Jahren. Ärzte eskalieren daher früher zu mechanischen Optionen, und Start-ups bieten diskrete Wearables an, die systemische Nebenwirkungen umgehen, was die Marktanteilsgewinne im Markt für Geräte zur Behandlung von erektiler Dysfunktion beschleunigt.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit pharmakologischer Alternativen | -1.6% | Global, am stärksten dort, wo der Zugang zu generischen PDE5-Hemmern hoch ist | Langfristig (≥ 4 Jahre) |

| Soziales Stigma und geringes Patientenbewusstsein | -1.3% | Asien-Pazifik und Naher Osten, rückläufig im Westen | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei medizinischem Silikon | -0.8% | Globale Fertigung, stark auf asiatische Standorte konzentriert | Kurzfristig (≤ 2 Jahre) |

| Rückstufung der Erstattung für Stoßwellentherapie | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit pharmakologischer Alternativen

Preisgünstige Generika und Telegesundheitsplattformen per Post wie Roman und BlueChew verlängern die Dominanz von Tabletten bei kostensensiblen Patientengruppen[2]Lisa Catanese, „Benötigen Sie ein Rezept für ein Medikament zur Behandlung von erektiler Dysfunktion?”, Harvard Health, health.harvard.edu. Nasale und topische Entwicklungspipelines erhöhen die Formulierungsvielfalt und könnten die Konversionsraten zu Geräten verlangsamen. Dennoch hinterlässt die Einstellung von Alprostadil-Harnröhrensuppositorien durch Viatris im Jahr 2024 eine Therapielücke, die Vakuumsystemen und intrakavernösen Injektionen zugute kommt.

Soziales Stigma und geringes Patientenbewusstsein

Einstellungsumfragen zeigen, dass 53,1 % der saudischen Befragten aufgrund von Scham ärztlichen Rat bei erektiler Dysfunktion meiden, was eine anhaltende Aufklärungslücke unterstreicht. Telemedizin mildert das Unbehagen bei persönlichen Gesprächen und fördert die Inanspruchnahme, aber Hersteller müssen ihre Botschaften an kulturelle Normen anpassen, um das Potenzial in Asien-Pazifik zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Implantate führen die Innovationswelle an

Penisimplantate behielten im Jahr 2025 einen Umsatzanteil von 51,78 % und generierten den Großteil der Marktgröße für Geräte zur Behandlung von erektiler Dysfunktion, der auf chirurgische Lösungen entfällt. Das neueste AMS 700 mit TENACIO-Pumpe verkürzt Inflationszyklen und bietet eine 10-jährige Haltbarkeit – Merkmale, die die Stückzahlnachfrage im Jahr 2025 in US-amerikanischen Zentren zweistellig steigen ließen. Solche Verbesserungen verdeutlichen, warum Implantate in einem überfüllten Feld aus Vakuumgeräten, Wearables und Stoßwellenkonsolen nach wie vor dominieren. Das Wachstum verlagert sich jedoch nun in Richtung nicht-invasiver Kategorien: Plattformen für niedrigintensive Stoßwellen verzeichneten eine CAGR von 12,03 % und sind in multidisziplinären Männergesundheitskliniken beliebt, wo Ärzte die Therapie mit plättchenreichem Plasma-Injektionen kombinieren, um die Ansprechraten zu verbessern.

Vakuumkonstruktionszylinder, die 2025 unter neuen HCPCS-Richtlinien kodiert wurden, profitieren von Erstattungsklarheit, die die Kostenträgerdeckung ausweitet. Wearables wie Eddie by Giddy erhielten die FDA-Registrierung und erzielten in einer Umfrage aus dem Jahr 2024 Werte von 88,9 % schmerzfreiem Geschlechtsverkehr, was die Nische für leichte bis mittelschwere Fälle besetzt. Diese vielfältigen Modalitäten stellen gemeinsam sicher, dass der Markt für Geräte zur Behandlung von erektiler Dysfunktion technologisch pluralistisch bleibt.

Nach Ursache der Dysfunktion: Vaskuläre Dominanz treibt Innovation voran

Im Jahr 2025 machten vaskuläre Ätiologien 60,01 % des Therapievolumens aus, was kardiovaskuläre Komorbiditäten als primäres Ziel aufkommender Geräte unterstreicht. Stoßwellenkonsolen fördern die Neovaskularisierung und erzielten in afrikanischen Studienkohorten drei Monate nach der Behandlung einen minimal klinisch bedeutsamen Unterschied von 69 %. Die Marktgröße für Geräte zur Behandlung von erektiler Dysfunktion bei vaskulären Fällen wird sich vertiefen, da diabetische und hypertensive Patienten in Behandlungspfade eintreten. Unterdessen expandieren neurologische Ursachen mit einer CAGR von 10,63 %, bedingt durch Post-COVID-Neuropathien, die die Wartelisten für spezialisierte Neurourologie-Konsultationen verlängern.

Die in PNAS berichtete Mikrorobotik-Technologie, die mesenchymale Stromazellen direkt in das Schwellkörpergewebe transportiert, verspricht eine regenerative Alternative, die vaskuläre und neurogene Behandlungsalgorithmen disruptieren könnte. Psychogene Kategorien profitieren ebenfalls von KI-gestützten Entscheidungshilfen, die die diagnostische Genauigkeit erhöhen und Kliniker zu maßgeschneiderten Geräteauswahlen leiten.

Nach Endnutzer: Ambulante Zentren beschleunigen das Wachstum

Krankenhäuser entfielen im Jahr 2025 auf 46,25 % des Umsatzes, doch die Verlagerung in den ambulanten Bereich ist unverkennbar. Minimalinvasive infrapubische Ansätze reduzierten die Infektionsraten bei unkomplizierten Fällen auf 0 %, ermöglichten die Entlassung am selben Tag und katalysierten eine CAGR von 10,39 % für ambulante Operationszentren. Kliniken und arztgeführte Praxen nutzen die Telegesundheitswelle, indem sie Vakuum- oder Stoßwellenpakete mit virtuellen Nachsorgeterminen bündeln, was ihnen einen Kostenvorteil gegenüber Tertiärkrankenhäusern verschafft. Diese Dynamiken verlagern die Wertschöpfung im Markt für Geräte zur Behandlung von erektiler Dysfunktion und belohnen Anbieter, die die Operationszeit komprimieren und gleichzeitig die Ergebnisse aufrechterhalten können.

Geografische Analyse

Nordamerika bleibt der Dreh- und Angelpunkt des Umsatzes und hielt im Jahr 2025 einen Anteil von 41,35 %, gestützt durch robuste Kostenträgerrahmen und eine installierte Basis hochvolumiger Urologen. Der Umsatz von Boston Scientific im Bereich interventionelle Urologie erreichte im ersten Quartal 2025 633 Millionen USD, wobei Erektionsprothesen eine Kernkomponente darstellen. Die Kliniker der Region umgehen zunehmend gestufte Prothesen-Sphinkter-Operationen, was die Eingriffszahlen weiter erhöht.

Asien-Pazifik ist jedoch der am schnellsten wachsende Markt mit einer CAGR von 11,23 %. Japanische retrospektive Studien validieren Vakuumgeräte der nächsten Generation, während chinesische Inlandsproduzenten von Silikonreservoirs die Importabhängigkeit verringern. Medizintourismus in die Türkei, wo Coloplast-Titan-Eingriffe durchschnittlich 10.000 EUR kosten, zieht europäische und nahöstliche Patienten an, die Preiserleichterung suchen. Zusammen vergrößern diese Dynamiken die regionalen Anteile am Markt für Geräte zur Behandlung von erektiler Dysfunktion.

Europa verzeichnet ein mittleres einstelliges Wachstum, da sich die Einführung der Medizinprodukteverordnung (MDR) stabilisiert und Kostenträgerprüfungen die Stoßwellenerstattungen dämpfen. Wichtige Märkte wie Deutschland finanzieren weiterhin Implantate für schwere Fälle und sichern die Basisnachfrage. Lateinamerika und der Nahe Osten befinden sich in früheren Einführungszyklen, profitieren jedoch von zunehmender kultureller Offenheit und internationalen Anbieterpartnerschaften, was sie als langfristige Wachstumsbeiträger positioniert.

Wettbewerbslandschaft

Die Branche für Geräte zur Behandlung von erektiler Dysfunktion weist eine moderate Konzentration auf. Boston Scientific, Coloplast und Rigicon kontrollieren den Großteil der Implantat-Stückzahllieferungen, sehen sich jedoch aufstrebenden Wearable- und Stoßwellenanbietern gegenüber. Boston Scientifics Übernahme von Axonics für 3,7 Milliarden USD erweitert sein Kontinuum im Bereich Beckengesundheit und ermöglicht Cross-Selling in die Bereiche überaktive Blase und Stuhlinkontinenz. Coloplasts Titan-Linie erzielte im Geschäftsjahr 2024 trotz des inflationären Rohstoffdrucks, der die Margen belastete, ein Wachstum von 5 %.

Rigicon differenziert sich durch Ergonomie bei komplexen Fällen und Kollagenvliestransplantationstechniken, die Krümmungen korrigieren, und gewinnt damit die Loyalität von Chirurgen in tertiären Überweisungszentren. Start-ups wie Ohh-Med und Reach Medical verfolgen nicht-invasive Nischen mit verbesserten Wearables und wiederaufladbaren Vakuumgeräten, die beide von Direktvertriebskanälen profitieren. Die Kontinuität der Lieferkette entwickelt sich zu einem Wettbewerbsfeld; Unternehmen, die in Dual-Source-Silikonformung oder additiv gefertigte Reservoirs investieren, haben ein geringeres Rückstandsrisiko bei globalen Engpässen.

Marktführer in der Branche für Geräte zur Behandlung von erektiler Dysfunktion

Coloplast Group

Rigicon, Inc.

Boston Scientific Corporation

Promedon GmbH

Zephyr Surgical Implants

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Boston Scientific bringt die TENACIO-Pumpe als Teil seines AMS 700 IPP-Systems auf den Markt und bietet eine um 27 % schnellere Wiederbefüllung sowie eine unabhängige Ventilsteuerung.

- Juni 2024: Ohh-Med stellt ein ergonomisch verbessertes tragbares Gerät zur Behandlung von erektiler Dysfunktion vor, um den Benutzerkomfort zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Geräte zur Behandlung von erektiler Dysfunktion als alle Medizinprodukte der Klasse II und Klasse III, die Männern mechanisch oder elektromechanisch ermöglichen, penile Rigidität zu erreichen und aufrechtzuerhalten, einschließlich chirurgisch implantierter aufblasbarer oder biegsamer Prothesen, Vakuumkonstruktionssysteme und zugelassener Generatoren für niedrigintensive Stoßwellen; Hilfsmaterialien und Ersatzzylinder sind eingeschlossen, wenn sie zusammen mit dem Basisgerät verkauft werden. Gemäß Mordor Intelligence sind Zubehörteile, die ausschließlich für das sexuelle Wohlbefinden vermarktet werden, orale Arzneimittel, topische Gele und regenerative Biologika außerhalb dieser Abgrenzung.

Ausschluss aus dem Umfang: Rezeptfreie Ringe, pflanzliche Pumpen und investigative energiebasierte Prototypen, die sich noch in IDE-Studien befinden, werden nicht modelliert.

Segmentierungsübersicht

- Nach Gerätetyp

- Penisimplantate

- Vakuumkonstruktionsgeräte

- Stoßwellentherapiesysteme

- Andere Gerätetypen

- Nach Ursache der Dysfunktion

- Gefäßerkrankung

- Neurologische Erkrankung

- Andere Ursachen

- Nach Endnutzer

- Krankenhäuser

- Kliniken und Fachzentren

- Ambulante Operationszentren

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Urologen, Beschaffungsmanager in Krankenhäusern und ambulanten Operationszentren sowie regionale Distributoren in Nordamerika, Europa und Asien-Pazifik. Die Gespräche verifizierten die Implantatnutzung nach Prostatektomie, bestätigten typische Austauschzyklen für Vakuumpumpen und verfeinerten die Progression der durchschnittlichen Verkaufspreise für Stoßwellengeräte, bevor die Modellannahmen finalisiert wurden.

Sekundärforschung

Wir begannen mit veröffentlichten Gerätezulassungsdatenbanken der US-amerikanischen FDA und des europäischen EUDAMED, die den installierten Bestand und die Einführungszeitpläne klärten. Handelsstatistiken von UN Comtrade und Volza halfen uns, grenzüberschreitende Ströme von Silikonimplantaten und Pumpenkits zu approximieren, während Krankenhauseingriffszahlen mit den Registern der Amerikanischen Urologischen Vereinigung, der europäischen EAU und der japanischen JUA-Statistiken verglichen wurden. Unternehmens-10-K-Berichte, Investorenpräsentationen und ausgewählte D&B-Hoovers-Profile lieferten durchschnittliche Verkaufspreise und Kanalmixe, die durch begutachtete Studien in Fachzeitschriften wie dem Journal of Sexual Medicine und The Lancet Regional Health ergänzt wurden. Diese Quellen sind illustrativ; viele weitere Veröffentlichungen und Datensätze flossen in die Sekundärforschung und Validierung ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion begann mit der prävalenten Bevölkerung mit erektiler Dysfunktion nach Alterskohorte, überlagert mit Behandlungssuchraten und Gerätedurchdringungsquoten aus Versicherungsansprüchen und Umfrageeingaben; die Ergebnisse wurden mit einem Bottom-up-Rollup der Lieferungen führender Hersteller und Kanalprüfungen abgeglichen, um Lücken zu schließen. Zu den Schlüsselvariablen im Modell gehören: 1) Prostatektomieverfahren, 2) Diabetesprävalenz, 3) ambulante Erstattungstarife, 4) Verschiebungen der durchschnittlichen Verkaufspreise und 5) Indizes für die Verschiebung elektiver Eingriffe. Prognosen werden durch multivariate Regression erstellt, die diese Treiber mit historischen Gerätevolumina verknüpft, gefolgt von einer Szenarioanalyse zur Stresstest-Prüfung von Erstattungs- oder Technologieeinführungsschocks. Wo Lieferdaten fehlten, wurden durchschnittliche Implantat-Lebensdauern und Reoperation-Raten zur Lückenfüllung herangezogen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer Anomalieerkennung, Varianzprüfungen anhand unabhängiger Eingriffs- und Handelsdaten sowie einer zweistufigen Peer-Review unterzogen, bevor sie freigegeben werden. Der Datensatz wird jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen Rückrufen, Erstattungsänderungen oder wegweisenden Gerätezulassungen; kurz vor der Veröffentlichung führt ein Analyst die Eingaben des letzten Quartals erneut aus, um die Aktualität für die Kunden zu gewährleisten.

Warum Mordors Ausgangsbasis für Geräte zur Behandlung von erektiler Dysfunktion Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Gerätekombinationen, Patientenkohorten und Währungsbasen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören: Einige Studien bündeln Arzneimittelumsätze, andere ignorieren Stoßwellensysteme, und einige wenige rechnen Preise zu Kassakursen ohne Inflationsparitätsanpassungen um; Mordors Modell basiert auf klar ausgewiesenen Stückzahlen, konsistenten realen US-Dollar-Werten von 2024 und einer jährlichen Aktualisierung, die den Vintage-Bias reduziert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| 1,88 Mrd. USD | ||

| 1,81 Mrd. USD | Globales Beratungsunternehmen A | Schließt Stoßwellengeräte aus; verwendet Wechselkurse von 2023 ohne Inflationsanpassung |

| 1,70 Mrd. USD (2023) | Branchenverband B | Bündelt nur Penisimplantate; keine Vakuumgerätevolumina; begrenzte geografische Abdeckung |

Zusammenfassend lässt sich sagen, dass die disziplinierte Gerätetaxonomie, die duale Größenbestimmungslogik und der kontinuierliche Aktualisierungsrhythmus Mordors Ausgangsbasis eine ausgewogene, transparente Grundlage verleihen, die Entscheidungsträger mit Vertrauen replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Wachstumsrate des Marktes für Geräte zur Behandlung von erektiler Dysfunktion von 2026 bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 8,87 % wachsen und von 2,05 Milliarden USD im Jahr 2026 auf 3,13 Milliarden USD im Jahr 2031 steigen.

Welcher Gerätetyp hält derzeit den größten Marktanteil?

Penisimplantate führen mit 51,78 % des Umsatzes im Jahr 2025, gestützt durch Innovationen wie Boston Scientifics TENACIO-Pumpe.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 11,23 % verzeichnen, angetrieben durch eine stärkere Gesundheitsinfrastruktur und schwindende kulturelle Barrieren.

Warum wechseln immer mehr Patienten von oralen Medikamenten zur Behandlung von erektiler Dysfunktion zu Geräten?

Etwa 40 % der Nutzer sprechen auf PDE5-Hemmer nicht ausreichend an und sehen sich steigenden Eigenkosten gegenüber, weshalb viele auf mechanische oder implantierbare Optionen umsteigen, um zuverlässige Ergebnisse zu erzielen.

Was treibt das schnelle Wachstum ambulanter Operationszentren in diesem Markt voran?

Miniinzisions- und berührungslose Implantat-Techniken ermöglichen die Entlassung am selben Tag und treiben ambulante Zentren auf eine CAGR von 10,39 %, da Eingriffe aus Krankenhäusern verlagert werden.

Seite zuletzt aktualisiert am: