Marktgröße und Marktanteil für Rückenmarksstimulationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.38 Milliarden US-Dollar |

| Marktgröße (2031) | 4.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rückenmarksstimulationsgeräte durch Mordor Intelligence

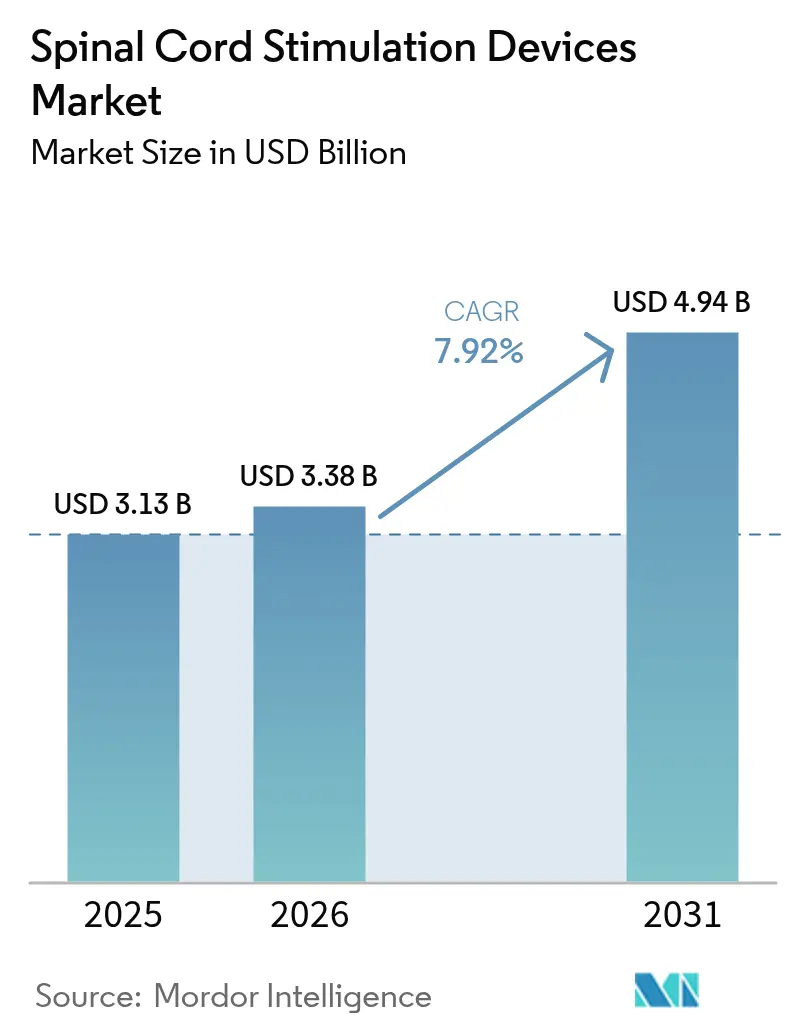

Die Marktgröße für Rückenmarksstimulationsgeräte wird im Jahr 2026 auf 3,38 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 3,13 Milliarden USD, mit Projektionen für 2031 von 4,94 Milliarden USD, bei einer CAGR von 7,92 % über den Zeitraum 2026–2031. Die Akzeptanz beschleunigt sich, da Ärzte von Implantaten mit fester Ausgabe auf KI-gestützte geschlossene Regelsysteme umsteigen, die die Therapie in Echtzeit anpassen, eine Überstimulation reduzieren und das Revisionsrisiko senken. Wachsende Belege für Hochfrequenz- und Burst-Wellenformen bei 10 kHz sowie eine günstige Erstattungspolitik für diabetische Neuropathie und nicht-chirurgische Rückenschmerzen stützen die langfristige Nachfrage.[1]Mitarbeiter des Centers für Geräte und Radiologische Gesundheit, „Spectra WaveWriter, WaveWriter Alpha, WaveWriter Alpha Prime Rückenmarksstimulationssysteme”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Krankenhäuser bleiben der dominante Implantationsstandort, doch ambulante Zentren gewinnen Marktanteile, da minimalinvasive Techniken die Genesungszeiten verkürzen. Regional gesehen führt Nordamerika aufgrund der frühen Technologieakzeptanz, während der asiatisch-pazifische Raum zweistelliges Wachstum verzeichnet, da sich die Gesundheitsinfrastruktur ausbaut und die Prävalenz chronischer Schmerzen steigt.

Wesentliche Erkenntnisse des Berichts

- Nach Gerätetyp hielten aufladbare Systeme im Jahr 2025 einen Marktanteil von 66,20 % am Markt für Rückenmarksstimulationsgeräte, während geschlossene ECAP-gesteuerte Plattformen bis 2031 mit einer CAGR von 12,08 % wachsen sollen.

- Nach Wellenformtechnologie erzielte die konventionelle tonische Stimulation im Jahr 2025 einen Umsatzanteil von 41,90 %; die Hochfrequenztherapie mit 10 kHz soll im Zeitraum 2026–2031 mit einer CAGR von 10,52 % voranschreiten.

- Nach Anwendung trug das Syndrom der fehlgeschlagenen Rückenoperation im Jahr 2025 30,70 % zur Marktgröße für Rückenmarksstimulationsgeräte bei, während periphere Neuropathien bis 2031 mit einer CAGR von 11,05 % wachsen sollen.

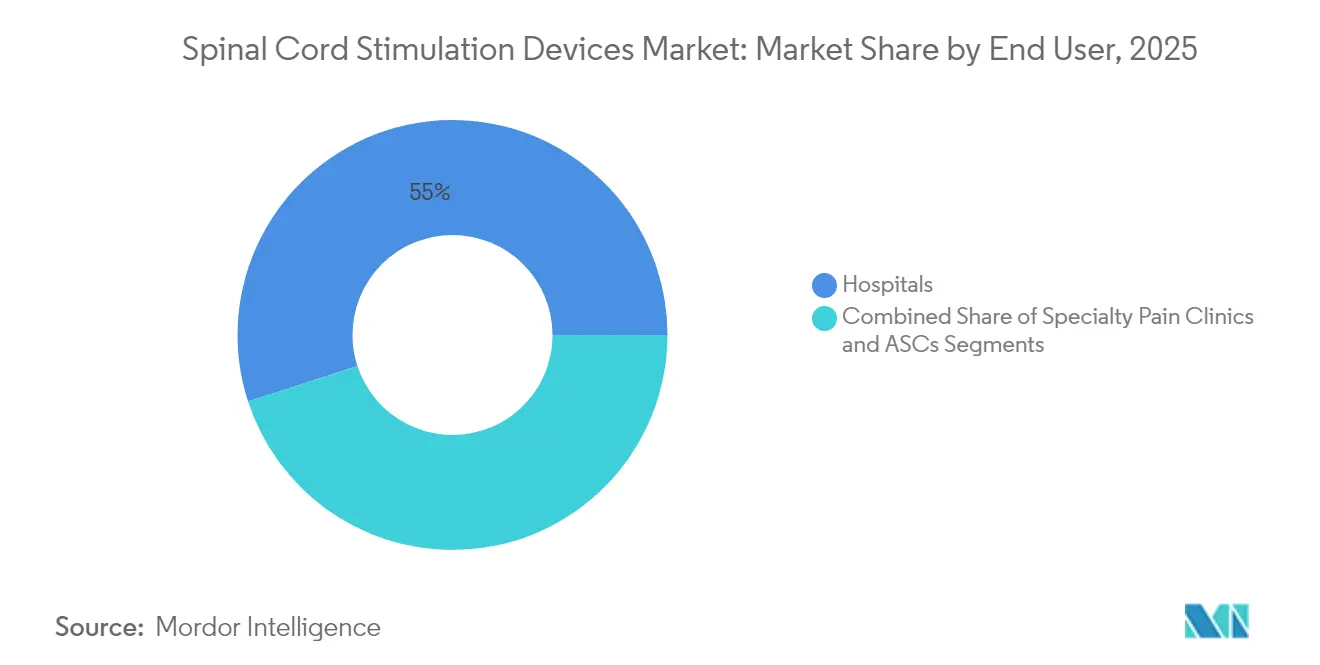

- Nach Endanwender entfielen im Jahr 2025 55,00 % der Eingriffe auf Krankenhäuser, während ambulante Operationszentren mit einer CAGR von 10,28 % bis 2031 am schnellsten wachsen.

- Nach Implantat-Leitungstyp hielten perkutane Leitungen im Jahr 2025 einen Anteil von 62,90 %; Paddle-Leitungen sollen bis 2031 eine CAGR von 10,93 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 41,60 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 10,26 % erreichen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Rückenmarkstimulationsgeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Prävalenz chronischer neuropathischer Schmerzen | +1.8% | Global, am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Akzeptanz minimalinvasiver Implantate | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erweiterungen der Kostenerstattung | +1.2% | Nordamerika primär, Europa sekundär | Mittelfristig (2–4 Jahre) |

| Steigende ambulante Implantationsvolumina in ambulanten Operationszentren | +1.0% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Algorithmen für geschlossene Regelkreise | +1.3% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| MRT-kompatible, miniaturisierte Langlebigkeits-IPGs | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz chronischer neuropathischer Schmerzen

Chronische neuropathische Schmerzen betreffen eine wachsende diabetische Bevölkerung und treiben eine anhaltende Nachfrage nach Neuromodulation, die Arzneimittel nicht zu kontrollieren vermögen. Die Hochfrequenztherapie mit 10 kHz lieferte bei 90 % der Patienten nach 24 Monaten eine Schmerzlinderung, verglichen mit 2 % bei medikamentöser Behandlung, was zu einer Abkehr von der Opioidabhängigkeit in den Leitlinien geführt hat.[2]Erika Petersen, „Rückenmarksstimulation bietet Schmerzlinderung bei diabetischer Neuropathie”, Cleveland Clinic Journal of Medicine, ccjm.orgRegulierungsbehörden genehmigen nun die Rückenmarksstimulation bei diabetischer Neuropathie und nicht-chirurgischen Rückenschmerzen und erweitern damit den Kreis der berechtigten Patienten. Da Alterung, Fettleibigkeit und sitzende Lebensweisen zusammenwirken, ziehen Kliniker die Neuromodulation zunehmend frühzeitig im Behandlungspfad in Betracht. Diese grundlegende Veränderung verankert ein stabiles Stückzahlwachstum und stützt die langfristige Expansion des Marktes für Rückenmarksstimulationsgeräte.

Rasche Akzeptanz minimalinvasiver Neuromodulation

Perkutane Leitungen, die durch eine einzige Nadel eingeführt werden, sind Paddle-Systemen in ihrer Wirksamkeit ebenbürtig, während sie die Operationssaaldauer und das Infektionsrisiko reduzieren. Die Verlagerung unterstützt die Entlassung am selben Tag, steht im Einklang mit wertbasiertem Einkauf und erweitert den Zugang für Patienten mit hoher Komorbidität. Fernprogrammierung und Bildführung optimieren die Arbeitsabläufe weiter und ermöglichen es ambulanten Zentren, steigende Fallzahlen zu bewältigen. Da Kostenträger kosteneffiziente Versorgung honorieren, beschleunigen minimalinvasive Protokolle das gesamte Eingriffswachstum und erweitern die installierte Basis, die die künftige Ersatznachfrage im Markt für Rückenmarksstimulationsgeräte antreibt.

Günstige Erweiterungen der Kostenerstattung

Die Codeüberarbeitungen von Medicare im Jahr 2025 schufen eine gesonderte Vergütung für adaptive Stimulatoren mit geschlossenem Regelkreis und erkannten damit deren besonderen klinischen Wert an. Private Versicherer folgen diesen Schritten und betten Metriken zur Opioidreduktion in Deckungsentscheidungen ein. Europa folgt, da Bewertungen der Gesundheitstechnologie langfristige Kosteneinsparungen gegenüber wiederholten Operationen belegen. Klare wirtschaftliche Signale bestärken Krankenhäuser und ambulante Operationszentren, dass Investitionen in fortschrittliche Generatoren sich amortisieren werden, was die Auftragspipelines für führende Anbieter stärkt.

KI-gestützte Algorithmen für geschlossene Regelkreise

Die Erfassung evozierter zusammengesetzter Aktionspotenziale passt die Ausgabe bis zu 50 Mal pro Sekunde an und hält Patienten unabhängig von ihrer Körperhaltung innerhalb eines optimalen therapeutischen Fensters. In einer 12-Monats-Studie berichteten 93 % der Patienten von weniger Überstimulation und 88 % bevorzugten die automatische Regelung. Machine-Learning-Systeme verfeinern die Einstellungen im Laufe der Zeit, ermöglichen eine personalisierte Schmerzkontrolle und reduzieren ungeplante Klinikbesuche. Da frühe Anwender Ergebnisse veröffentlichen, wächst der Wettbewerbsdruck auf Portfolios, die ausschließlich auf veraltete Systeme setzen, was einen neuen Upgradezykl im Markt für Rückenmarksstimulationsgeräte auslöst.

Hemmfaktorenauswirkungsanalyse des Marktes für Rückenmarkstimulationsgeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Revisionsoperationen und Explantationsraten | -1.4% | Global, höher in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Kapitalintensität für kleine ambulante Operationszentren | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.6% | Global, am höchsten in regulierten Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität in der Lithium-Ionen-Batterieversorgung | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Revisionsoperationen und Explantationsraten

Geräteentfernungen erreichen in bestimmten Kohorten 38 %, wobei Wirksamkeitsverlust 79 % der Explantationen und Infektionen 12,4 % antreibt. Das kumulative Risiko steigt über die Gerätelebensdauer und erhöht die Gesamtversorgungskosten um 35.000–70.000 USD pro Revision. Hohe Revisionsraten veranlassen Kostenträger zu vorsichtiger Prüfung und können die Erstlinienakzeptanz verzögern. Hersteller reagieren mit verbesserter Verankerung, Kontaktredundanz und besseren Infektionskontrollbeschichtungen, doch die Langlebigkeit bleibt ein wichtiges Anliegen der Kliniker, das den Markt für Rückenmarksstimulationsgeräte hemmt.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

WLAN- und Bluetooth-fähige Stimulatoren eröffnen neue Angriffsflächen, da Therapieeinstellungen aus der Ferne angepasst werden können. Regulierungsbehörden fordern nun Schwachstellenbewertungen und Over-the-Air-Patch-Fähigkeiten, was die Entwicklungszyklen verlängert. Krankenhäuser, die vor Ransomware zurückschrecken, beschränken manchmal vernetzte Implantate, was den Rollout vernetzter Geräte verlangsamt. Anbieter investieren in Zero-Trust-Architekturen und verschlüsselte Kommunikation, doch anhaltende Wahrnehmungsrisiken dämpfen das Wachstum, insbesondere bei cloud-abhängigen Plattformen mit geschlossenem Regelkreis.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Rückenmarkstimulationsgeräte

Nach Gerätetyp:

Aufladbare Systeme treiben die Marktentwicklung voranAufladbare Generatoren dominierten mit einem Anteil von 66,20 % im Jahr 2025 und spiegeln die Patientennachfrage nach weniger Austauschoperationen und die längere Funktionsdauer moderner Lithium-Ionen-Zellen wider. Dies entsprach 66,20 % der Marktgröße für Rückenmarksstimulationsgeräte im selben Jahr. Die Roadmaps der Anbieter versprechen nun eine Batterielebensdauer von 15 Jahren und fünf jährliche Aufladungen, was Klinikbesuche reduziert und im Vergleich zu nicht-aufladbaren Einheiten über eine Lebensdauer bis zu 168.833 USD einspart. Wachsende Erfahrung mit der induktiven Aufladung zu Hause mindert Bedenken hinsichtlich der Benutzerfreundlichkeit bei älteren Kohorten. Nicht-aufladbare Geräte bleiben bestehen, wo kognitive oder motorische Einschränkungen die Aufladungseinhaltung behindern, doch ihr Anteil dürfte sinken, da sich Schulungshilfen verbessern.

Das Stückzahlwachstum bleibt robust, da jedes neue aufladbare Implantat den künftigen Ersatzmarkt erweitert – eine Annuität, die Herstellern gut bekannt ist. Sinkende Stückpreise und Miniaturisierung ermöglichen unterdessen einen breiteren Marktzugang in Schwellenmärkten und erhalten ein zweistelliges Volumenwachstum aufrecht, selbst wenn der Preisdruck zunimmt. Da sich wertbasierte Verträge verbreiten, wird die Batterielebensdauer zu einem entscheidenden Differenzierungsmerkmal, das Beschaffungsentscheidungen in Gesundheitssystemen beeinflusst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Wellenformtechnologie:

Geschlossene Regelsysteme gestalten therapeutische Paradigmen neuDie konventionelle tonische Ausgabe repräsentiert mit 41,90 % im Jahr 2025 nach wie vor den größten einzelnen Umsatzblock, doch ECAP-gesteuerte Plattformen mit geschlossenem Regelkreis wachsen am schnellsten mit einer CAGR von 12,08 %. Hochfrequenz-10-kHz-Implantate zeigen Ansprechraten von 76,5 % gegenüber 49,3 % bei Niederfrequenzimplantaten und vergrößern damit den Leistungsvorsprung. Burst-Stimulation ahmt natürliche Feuerungsmuster nach und bietet parasthesiefreie Linderung, was für Patienten, die empfindlich auf Kribbeln reagieren, attraktiv ist.

Die in neuen Generatoren enthaltene Mehrwellenformfähigkeit erlaubt Ärzten, ohne chirurgische Revisionen zwischen Modi zu wechseln, was die Therapiedauer verlängert und die Patientenzufriedenheit steigert. Anbieter nutzen proprietäre Algorithmen, um Ärzte an ihre Ökosysteme zu binden, während Kostenträger klinische Belege prüfen, bevor sie Premium-Upgrades abdecken. Da maschinelles Lernen die Wellenformauswahl personalisiert, verlagert sich die Therapie von bevölkerungsbasierten Protokollen hin zu individualisierten Schmerzsignaturen – eine Transformation, die die Wettbewerbsgrenzen im Markt für Rückenmarksstimulationsgeräte neu ziehen dürfte.

Nach Anwendung:

Periphere Neuropathien treten als Wachstumstreiber hervorDas Syndrom der fehlgeschlagenen Rückenoperation lieferte im Jahr 2025 30,70 % des Marktanteils für Rückenmarksstimulationsgeräte. Periphere Neuropathien, hauptsächlich diabetische, sollen am schnellsten mit einer CAGR von 11,05 % wachsen, da wegweisende Daten eine Schmerzlinderung von 72,6 % bei nicht-chirurgischen Rückenschmerzen im Vergleich zu 7,1 % unter medikamentöser Behandlung zeigen. Robuste Ergebnisse fördern frühzeitigere Eingriffe und verlagern die Neuromodulation von der Salvage-Therapie zur Mitte der Behandlungsalgorithmen.

Das komplexe regionale Schmerzsyndrom profitiert von Varianten des dorsalen Wurzelganglions, die Erfolgsraten von 81,2 % erzielen, während krebsbedingte und Fibromyalgie-Indikationen noch unter Untersuchung stehen. Da krankheitsspezifische Algorithmen reifen, triagieren Kliniken Patienten zunehmend anhand elektrodiagnostischer Profile, um sie mit optimalen Wellenformen abzugleichen, was die Gesamtansprechraten erhöht und das Vertrauen der Kostenträger stärkt.

Nach Endanwender:

Ambulante Zentren beschleunigen die ambulante AkzeptanzKrankenhäuser behielten im Jahr 2025 55,00 % der Volumina, was 55,00 % des Marktanteils für Rückenmarksstimulationsgeräte entspricht, doch ambulante Operationszentren wachsen am schnellsten mit einer CAGR von 10,28 %. Kostenträger incentivieren die ambulante Verlagerung aufgrund um 30 % geringerer Episodenkosten. Verbesserte Bildgebung und kürzere Anästhesieprotokolle machen die Entlassung am selben Tag zur Routine. Um wettbewerbsfähig zu bleiben, schließen Krankenhäuser Joint Ventures mit Schmerzspezialisten und schaffen hybride Operations-ambulante-Zentrum-Einheiten, die stationäre Überweisungen für komplexe Paddle-Platzierungen erhalten.

Die Expansion ambulanter Operationszentren verbreitert den geografischen Zugang, verkürzt Wartezeiten und fördert zusätzliche Nachfrage. Allerdings schrecken Kapitalaufwendungen für Fluoroskopie, Neuromonitoring und Bestandshaltung kleinere Zentren ab und verlangsamen die Durchdringung in ländlichen Gebieten. Anbieterfinanzierte Geräteleasingverträge und gebündelte Preisgestaltung zielen darauf ab, diese Hürden zu überwinden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Implantat-Leitungstyp:

Paddle-Leitungen gewinnen chirurgische PräferenzPerkutane Leitungen mit einem Anteil von 62,90 % im Jahr 2025 bleiben der Standard für unkomplizierte Anatomien. Paddle-Leitungen, die bis 2031 mit einer CAGR von 10,93 % wachsen sollen, verfügen nun über bis zu 32 Kontakte, die eine breitere Abdeckung und ein geringeres Migrationsrisiko bieten und die langfristigen Revisionskosten senken. Die Paddle-Platzierung erfordert jedoch eine Laminotomie und fortgeschrittene chirurgische Fähigkeiten, was die Akzeptanz auf Hochvolumenzentren beschränkt.

Ein technologischer Übergang zeichnet sich ab: Hybridsysteme kombinieren perkutane Erprobungen, gefolgt von dauerhaften Paddle-Implantaten für nachhaltige Vorteile. Innovationen wie die En-bloc-Laminoplastie verkürzen die Operationszeit, während weichere Polymere den postoperativen Beschwerden reduzieren. Diese Fortschritte dürften die Akzeptanz von Paddle-Leitungen bei komplexen multidermatomalen Schmerzzuständen beschleunigen.

Geografische Analyse

Markt für Rückenmarkstimulationsgeräte in Nordamerika

Nordamerika hielt 2025 einen Anteil von 41,60 % am globalen Umsatz, gestützt durch eine umfassende Medicare-Abdeckung und optimierte FDA-Durchbruchpfade, die Closed-Loop-Generatoren schnell auf den Markt bringen. Hohe Pro-Kopf-Gesundheitsausgaben unterstützen den routinemäßigen Einsatz fortschrittlicher Bildgebungs- und Fernprogrammierungsplattformen und erhöhen die Therapieerfolgsraten. Akademische Zentren in den USA leiten wegweisende Studien und stärken das Vertrauen der lokalen Kliniker. Die kanadische Akzeptanz hinkt aufgrund längerer Gerätebewertungen leicht hinterher, profitiert jedoch von einer bundesweiten Einheitlichkeit der Erstattung, sobald die Zulassung erteilt wird.

Markt für Rückenmarkstimulationsgeräte in Europa

Europa bietet erhebliches Wachstumspotenzial, obwohl der Markteintritt durch heterogene Kostenträgerbewertungen erschwert wird. Deutschland und das Vereinigte Königreich verfügen über ausgereifte Schmerzprogramme und erstatten nun KI-gestützte Stimulatoren, während Frankreich und Italien unter strengeren Budgetobergrenzen vorsichtig vorgehen. Die neue Europäische Medizinprodukteverordnung verlangt umfangreichere klinische Daten und begünstigt damit etablierte Anbieter mit umfangreichen Studienportfolios. Die jüngste CE-Kennzeichnungszulassung des HFX iQ von Nevro unterstreicht die regulatorische Offenheit gegenüber KI und positioniert die Region für eine beschleunigte Einführung von Closed-Loop-Systemen.

Markt für Rückenmarkstimulationsgeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Cluster mit einem CAGR von 10,26 %. Die Erstattung der Hochfrequenztherapie in Japan und die alternde Bevölkerung treiben eine anhaltende Nachfrage an. Chinas Krankenhäuser der ersten Kategorie investieren in Neuromodulationszentren, da die Diabetesprävalenz steigt, obwohl provinzielle Ausschreibungen zu Preisdruck führen. Australiens vorübergehender Rückzug bestimmter Modelle aus Sicherheitsgründen eröffnet Marktanteile für Unternehmen mit stärkerer Marktüberwachung nach der Zulassung. Indiens private Krankenhausgruppen erkunden wertoptimierte Generatoren, um Erschwinglichkeit und Leistung in Einklang zu bringen, während Südkorea die Cloud-Überwachung im Einklang mit den nationalen Digitalgesundheitsrichtlinien schnell integriert. Insgesamt treiben diese Faktoren einen wachsenden Verfahrensumfang und eine stetige Technologiediffusion in der gesamten Region voran.

Wettbewerbslandschaft

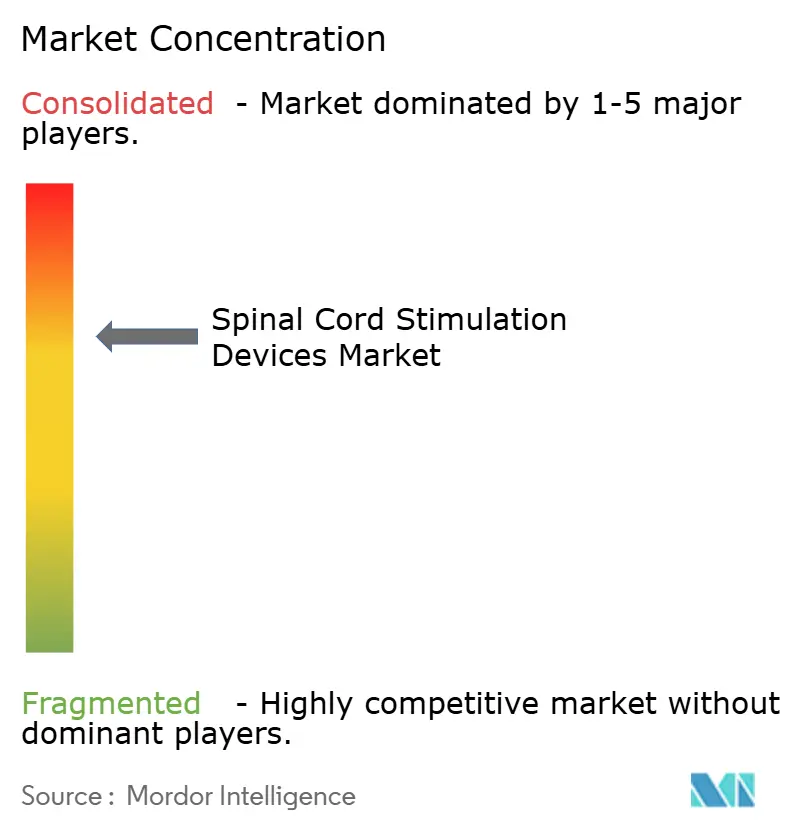

Vier multinationale Konzerne – Medtronic, Abbott, Boston Scientific und Nevro – kontrollieren rund 75 % des weltweiten Umsatzes, was auf eine moderate Konzentration hindeutet. Medtronic führt bei der Closed-Loop-Sensorik, Abbott zeichnet sich bei Burst- und DRG-Plattformen aus, Boston Scientific nutzt die Vielseitigkeit mehrerer Wellenformen, und Nevro beherrscht die Hochfrequenzkompetenz. Globus Medicals Akquisition von Nevro für 250 Millionen USD im Februar 2025 verdeutlicht die strategische Konsolidierung mit dem Ziel, chirurgische Wirbelsäulenportfolios mit Neuromodulationsfranchises zu kombinieren.

Der Wettlauf um Forschung und Entwicklung konzentriert sich auf künstliche Intelligenz, Energiedichte und MRT-kompatible Kennzeichnung. Patentbarrieren bilden sich rund um Wellenformsalgorithmen und miniaturisierte Impulsgeneratoren. Neue Marktteilnehmer verfolgen Pädiatrie, Krebsschmerzen und periphere Nervenschnittstellen und veranlassen etablierte Anbieter, Marktanteile durch ergebnisbasierte Verträge und Arztschulungen zu verteidigen. Die Widerstandsfähigkeit der Lieferkette ist zu einem Differenzierungsmerkmal geworden, da Störungen bei Lithium-Ionen-Batterien und Halbleiterengpässe anhalten. Als Reaktion darauf beziehen führende Anbieter wichtige Komponenten von mehreren Quellen und verlagern die Montage ins Inland, um Lieferungen zu sichern.

Der Preisdruck verstärkt sich, da Kostenträger die Erstattung an dokumentierte Opioidreduktion und funktionale Statusverbesserungen koppeln. Anbieter pairen daher Implantate mit digitalen Analyseportalen, die Aktivitätsniveaus und Schmerzwerte quantifizieren und so Dossiers mit realweltlichen Belegen ermöglichen. Diejenigen, die Geräteleistung mit messbaren Kosteneinsparungen verknüpfen können, erhalten bevorzugten Formularstatus und festigen damit den First-Mover-Vorteil, während sie die Messlatte für Nachfolger im Markt für Rückenmarksstimulationsgeräte anheben.

Marktführer der Rückenmarksstimulationsgeräteindustrie

Boston Scientific Corporation

Medtronic

NEVRO CORP.

Saluda Medical Pty Ltd.

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

In diesem Bericht behandelte Unternehmen im Markt für Rückenmarkstimulationsgeräte

- Abbott Laboratories

- Medtronic

- Boston Scientific

- Nevro

- Saluda Medical Pty Ltd

- Beijing PINS Medical Co., Ltd

- Nalu Medical

- Stimwave Technologies

- Synapse Biomedical

- Gimer Medical

- Cirtec Medical

- Micro-Transponder Inc.

- Mainstay Medical

- Integer Holdings Corp.

- BlueWind Medical

- Syntach AB

- Aleva Neurotherapeutics

- Osaka Medical Devices (Miracle)

Analyse der Unternehmen im Markt für Rückenmarkstimulationsgeräte lesen

Jüngste Branchenentwicklungen im Markt für Rückenmarkstimulationsgeräte

- Februar 2025: Globus Medical gab die Übernahme von Nevro Corp für 250 Millionen USD bekannt und integrierte die HFX-Hochfrequenzplattform in sein Wirbelsäulenchirurgieportfolio, um die Lösungen für chronische Schmerzen zu erweitern.

- Januar 2025: Medtronic veröffentlichte 12-Monats-Daten für Inceptiv und zeigte, dass 93 % der Patienten eine reduzierte Überstimulation erlebten und 82 % eine Reduktion der Lendenwirbelsäulenschmerzen um ≥ 50 % erzielten, was die Überlegenheit des geschlossenen Regelkreises bekräftigt.

- November 2024: Nevro erhielt die CE-Kennzeichnung für HFX iQ, das 10-kHz-Therapie mit cloud-basierten KI-Erkenntnissen für personalisierte Schmerzalgorithmen kombiniert, vor der europäischen Markteinführung im ersten Quartal 2025.

Berichtsumfang des globalen Marktes für Rückenmarksstimulationsgeräte

Gemäß dem Geltungsbereich ist der Rückenmarksstimulator (SCS) eine Art implantierbares Neuromodulationsgerät, das eingesetzt wird, um elektrische Signale an ausgewählte Bereiche des Rückenmarks zu senden und bestimmte Schmerzzustände zu behandeln. Rückenmarksstimulatoren bestehen aus dünnen Drähten (Elektroden) und einem kleinen, schrittmacherähnlichen Akkupack. Die Elektroden werden zwischen dem Rückenmark und den Wirbelkörpern (dem Epiduralraum) platziert, und der Generator wird unter der Haut eingesetzt. Der Markt für Rückenmarksstimulationsgeräte ist segmentiert nach Gerätetyp (Aufladbar und Nicht-aufladbar), Anwendung (Degenerative Bandscheibenerkrankung, Syndrom der fehlgeschlagenen Rückenoperation, Erfolglose Bandscheibenoperation und Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Aufladbar |

| Nicht-aufladbar |

| Konventionell (Tonisch) |

| Burst |

| Hochfrequenz (10 kHz und darüber) |

| Geschlossener Regelkreis / ECAP-gesteuert |

| Sonstige neuartige Wellenformen |

| Syndrom der fehlgeschlagenen Rückenoperation |

| Komplexes regionales Schmerzsyndrom |

| Degenerative Bandscheibenerkrankung |

| Periphere Neuropathien |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Schmerzkliniken |

| Perkutane Leitungen |

| Paddle-Leitungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Aufladbar | |

| Nicht-aufladbar | ||

| Nach Wellenformtechnologie | Konventionell (Tonisch) | |

| Burst | ||

| Hochfrequenz (10 kHz und darüber) | ||

| Geschlossener Regelkreis / ECAP-gesteuert | ||

| Sonstige neuartige Wellenformen | ||

| Nach Anwendung | Syndrom der fehlgeschlagenen Rückenoperation | |

| Komplexes regionales Schmerzsyndrom | ||

| Degenerative Bandscheibenerkrankung | ||

| Periphere Neuropathien | ||

| Sonstige | ||

| Nach Endanwender | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Schmerzkliniken | ||

| Nach Implantat-Leitungstyp | Perkutane Leitungen | |

| Paddle-Leitungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rückenmarksstimulationsgeräte?

Der Markt für Rückenmarksstimulationsgeräte wird im Jahr 2026 auf 3,38 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,94 Milliarden USD erreichen.

Welcher Gerätetyp führt beim globalen Umsatz?

Aufladbare Implantate führten im Jahr 2025 mit einem Marktanteil von 66,20 % und spiegeln die Patientenpräferenz für lange Batterielebensdauer und weniger Austauschoperationen wider.

Wie schnell wächst der asiatisch-pazifische Raum?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 10,26 % wachsen, der schnellsten aller Regionen.

Welcher Technologietrend gestaltet die Therapiebereitstellung neu?

KI-gestützte Stimulation mit geschlossenem Regelkreis, die die Ausgabe mithilfe von Echtzeit-ECAP-Rückmeldung anpasst, definiert das Schmerzmanagement neu und treibt eine CAGR von 12,08 % in diesem Segment voran.

Warum gewinnen ambulante Operationszentren Marktanteile?

Die minimalinvasive perkutane Leitungsplatzierung und Kostenträgeranreize für kostengünstigere ambulante Versorgung treiben die Eingriffszahlen in ambulanten Operationszentren mit einer CAGR von 10,28 % voran.

Welche klinische Indikation soll am schnellsten wachsen?

Periphere Neuropathien, insbesondere diabetische Neuropathie, sollen aufgrund wachsender klinischer Belege und neu genehmigter Erstattungen mit einer CAGR von 11,05 % wachsen.

Seite zuletzt aktualisiert am: