Marktgröße und Marktanteil für aktive implantierbare Medizinprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

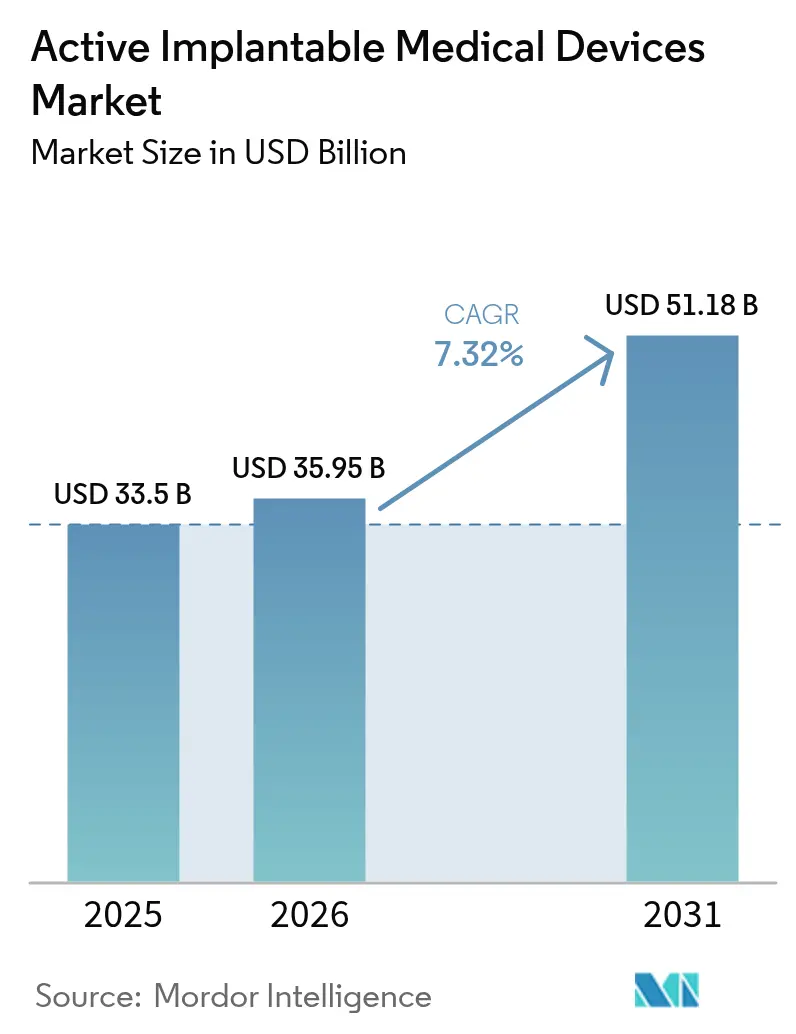

| Marktgröße (2026) | 35.95 Milliarden US-Dollar |

| Marktgröße (2031) | 51.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

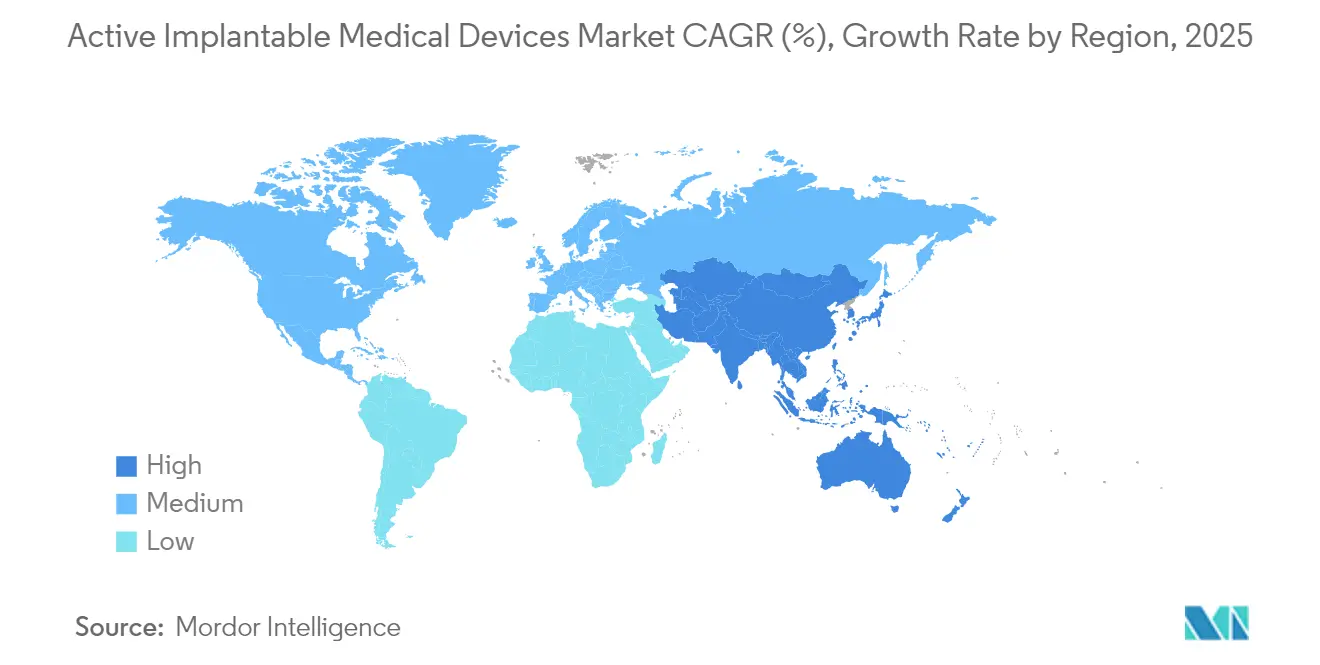

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aktive implantierbare Medizinprodukte von Mordor Intelligence

Die Marktgröße für aktive implantierbare Medizinprodukte wird im Jahr 2026 auf 35,95 Milliarden USD geschätzt, ausgehend von einem Wert von 33,50 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 51,18 Milliarden USD, was einem Wachstum von 7,32 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende Lebenserwartung, rasche Miniaturisierung der Elektronik und erweiterte Erstattungsrahmen verbreitern die Patienteneignung und verkürzen gleichzeitig die Technologieeinführungszyklen. Der Einsatz KI-gestützter Fernüberwachung hat falsche Herzalarme um bis zu 85 % reduziert, was die Arbeitsbelastung der Kliniker verringert und das Vertrauen in die langfristige Gerätenutzung stärkt. Parallel dazu hat die EU-Medizinprodukteverordnung (MDR) die Übergangsfristen für Klasse-III-Implantate bis Dezember 2027 verlängert, was die Nachfrage auf Hersteller mit robusten Qualitätssystemen lenkt[1]Europäische Kommission, „Aktualisierung zum Übergang der Medizinprodukteverordnung”, ec.europa.eu. Die Stabilisierung der Halbleiterlieferkette nach den Engpässen von 2024 stellt die Produktion von Subzentimeter-Komponenten wieder her, die für leitungslose und drahtlose Architekturen unerlässlich sind[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Programm für Durchbruchsgeräte”, fda.gov. Zusammen stärken diese Dynamiken eine stetige Wachstumstrajektorie für den Markt für aktive implantierbare Medizinprodukte bis 2030.

Wichtigste Erkenntnisse des Berichts

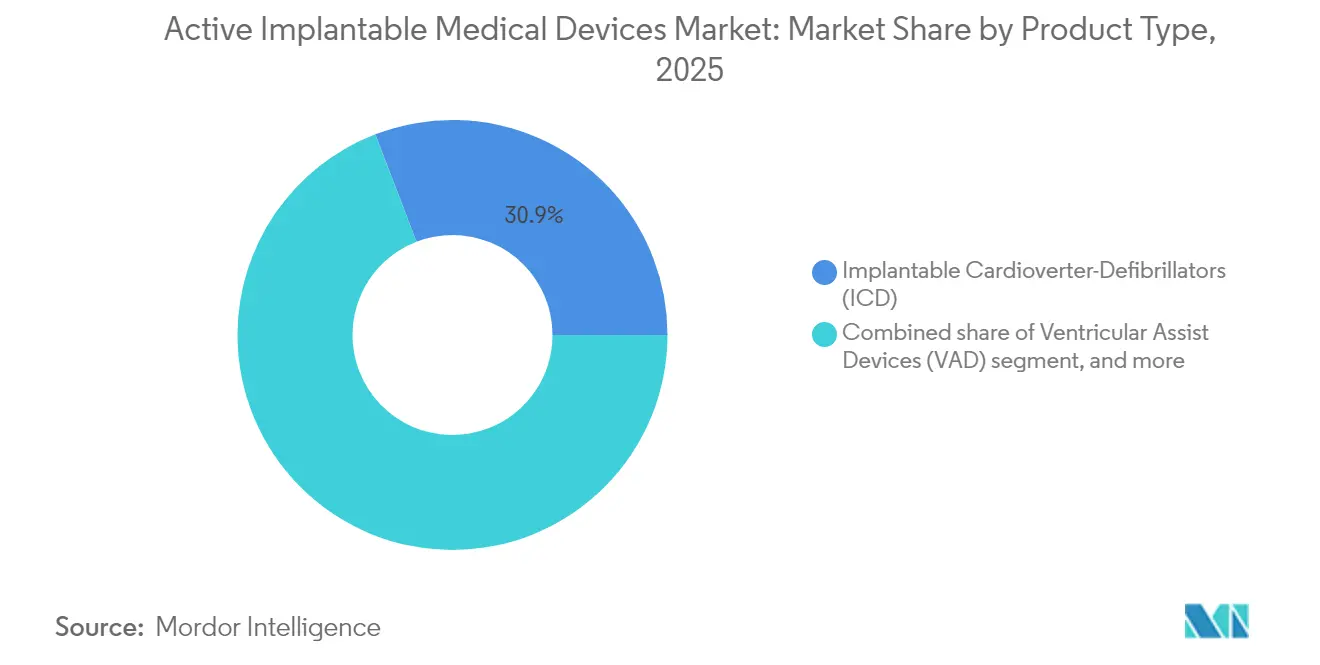

- Nach Produkttyp führten implantierbare Kardioverter-Defibrillatoren mit einem Marktanteil von 30,85 % am Markt für aktive implantierbare Medizinprodukte im Jahr 2025, während implantierbare Hörgeräte bis 2031 eine CAGR von 9,05 % verzeichnen sollen.

- Nach Anwendung entfielen 54,90 % der Marktgröße für aktive implantierbare Medizinprodukte im Jahr 2025 auf Herz-Kreislauf-Erkrankungen, und Therapien bei Hörverlust sollen bis 2031 mit einer CAGR von 10,15 % wachsen.

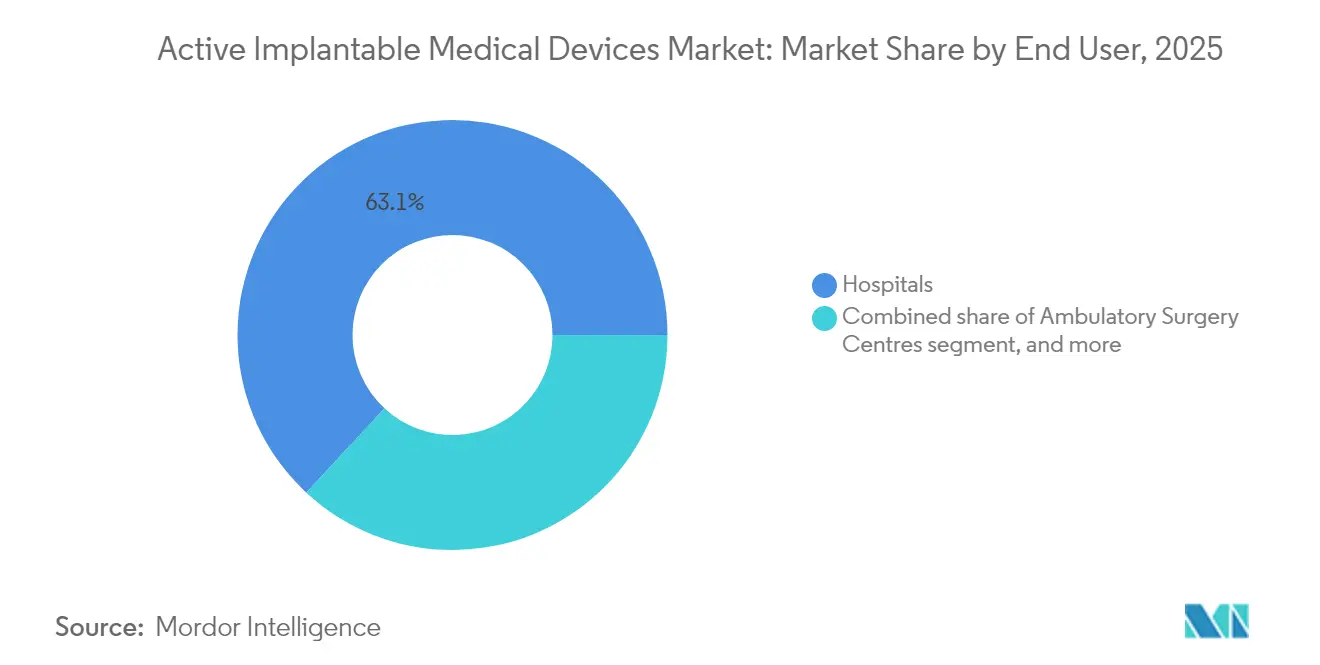

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 63,10 % des Umsatzes, während Fach- und HNO-Kliniken im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,92 % wachsen werden.

- Nach Technologie erfassten MRT-kompatible Geräte im Jahr 2025 40,10 % der Marktgröße für aktive implantierbare Medizinprodukte, während leitungslose und drahtlose Systeme bis 2031 mit einer CAGR von 9,18 % wachsen dürften.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,10 %, und der asiatisch-pazifische Raum liegt mit einer CAGR von 8,32 % auf Kurs, was Chinas mengenbasierte Beschaffung und Japans überalterter Bevölkerungsstruktur widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für aktive implantierbare Medizinprodukte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Herz-, Neuro- und otologischen Erkrankungen | +1.8% | Global, konzentriert auf alternde OECD-Märkte | Langfristig (≥ 4 Jahre) |

| Rasche Miniaturisierung und MRT-sichere/leitungslose Designinnovationen | +1.5% | Führerschaft in Nordamerika und EU, beschleunigte Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung erweitert den Pool implantatgeeigneter Patienten | +1.2% | Japan, Deutschland, Italien, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Günstige Erstattungsausweitung in OECD-Ländern und China | +1.0% | OECD-Länder und China | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fernüberwachungsalgorithmen verbessern reale Ergebnisse | +0.9% | Frühe Übernahme in Nordamerika und EU, asiatisch-pazifischer Raum folgt | Kurzfristig (≤ 2 Jahre) |

| Bahnbrechende bioresorbierbare Elektronik eliminiert Explantationsoperationen | +0.4% | Forschungszentren in den USA, der EU und ausgewählten Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Herz-, Neuro- und otologischen Erkrankungen

Herzinsuffizienz betrifft weltweit mehr als 64 Millionen Menschen, und Vorhofflimmern soll bis 2030 in entwickelten Märkten 17,9 Millionen Fälle erreichen, was die Nachfrage nach implantierbaren Kardioverter-Defibrillatoren und Resynchronisationsgeräten intensiviert. Morbus Parkinson betrifft weltweit rund 10 Millionen Patienten und fördert die Einführung adaptiver Tiefenhirnstimulationssysteme, die die Therapie in Echtzeit modulieren. Die Weltgesundheitsorganisation prognostiziert, dass bis 2050 700 Millionen Menschen von Hörverlust betroffen sein werden, ein Trend, der die Nutzung von Cochlea-Implantaten beschleunigt, da vollständig implantierbare Designs kosmetische Barrieren beseitigen. Komorbide Krankheitsprofile werden ebenfalls häufiger, was zu Mehrfachimplantationen führt und ein nachhaltiges Wachstum im Markt für aktive implantierbare Medizinprodukte unterstützt.

Rasche Miniaturisierung und MRT-sichere leitungslose Designinnovationen

Leitungslose Herzschrittmacher sind auf Volumina unter 1 cm³ geschrumpft und behalten dabei eine Batterielebensdauer von 10 Jahren bei; Geräte wie Abbotts AVEIR-Zweikammersystem synchronisieren die atrioventrikuläre Stimulation ohne transvenöse Leitungen. MRT-Protokolle haben sich von konditionierten zu vollständig uneingeschränkten Scans bei 3 Tesla weiterentwickelt und beseitigen damit langjährige Bildgebungsbarrieren für Gerätepatienten. Precision Neurosciences kortikales Layer-7-Interface mit 1.024 haarfeinen Elektroden veranschaulicht die heute erreichbare Feinstruktur-Fertigung. Bioresorbierbare Herzschrittmacher, die sich nach Abschluss der Therapie auflösen, haben erste Machbarkeitsstudien am Menschen abgeschlossen und deuten auf eine Zukunft hin, in der Explantationsoperationen überflüssig werden. Diese Fortschritte senken Infektionsrisiken, vereinfachen Eingriffe und erweitern die Patientenauswahl, was den Schwung im Markt für aktive implantierbare Medizinprodukte stärkt.

Alternde Bevölkerung erweitert den Pool implantatgeeigneter Patienten

Bis 2030 wird die weltweite Bevölkerung im Alter von 65 Jahren und älter 771 Millionen erreichen, wobei Japan einen Seniorenanteil von 29 % aufweist und Europa nicht weit dahinter liegt[3]Vereinte Nationen, „Weltbevölkerungsaussichten 2024”, un.org. Altersbedingte Arrhythmien, neurodegenerative Erkrankungen und sensorische Defizite erhöhen gemeinsam die Implantatnachfrage in den Fachgebieten Kardiologie, Neurologie und Otologie. Transkatheter-Techniken ermöglichen nun eine minimal-invasive Platzierung von Herzunterstützungssystemen bei gebrechlichen Patienten, die zuvor keine chirurgischen Kandidaten waren. Die Kandidatenkriterien für Cochlea-Implantate wurden auf einseitige Taubheit und mittleren Hörverlust ausgeweitet, was das potenzielle Volumen in einer ansonsten unterversorgten Indikation steigert. Regierungen und Versicherer fördern solche Therapien zur Erhaltung der Selbstständigkeit älterer Erwachsener und sichern damit eine Nachfragebasis für den Markt für aktive implantierbare Medizinprodukte.

Günstige Erstattungsausweitung in OECD-Ländern und China

Chinas mengenbasiertes Beschaffungsprogramm hat die Preise für Cochlea-Implantate von 200.000 RMB auf 50.000 RMB gesenkt und damit die Anspruchsberechtigung im Rahmen des Nationalen Medizinischen Sicherheitsfonds vervierfacht[4]Nationale Gesundheitssicherheitsverwaltung, „Geräteliste für mengenbasierte Beschaffung”, nhsa.gov.cn. In den Vereinigten Staaten verkürzt der Durchbruchsgeräte-Pfad der US-amerikanischen Behörde für Lebens- und Arzneimittel die Prüfzyklen für neuartige Implantate und löst eine parallele Medicare-Abdeckung aus, wie jüngste Zulassungen in adaptiver Tiefenhirnstimulation und Leitungssystempacing zeigen. Die EU-MDR standardisiert trotz anfänglicher Rückstände letztlich die Anforderungen an Nachweise und reduziert die Kosten für länderspezifische Duplikationen, was groß angelegte Markteinführungen in ganz Europa begünstigt. Wertbasierte Zahlerverträge belohnen Geräte, die Krankenhauswiederaufnahmen reduzieren, und bringen fiskalische Anreize mit Technologien in Einklang, die Ergebnisse verbessern. Insgesamt unterstützen diese politischen Veränderungen vorhersehbare Erstattungsströme für den Markt für aktive implantierbare Medizinprodukte.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten in Schwellenmärkten | −1.1% | Lateinamerika, Südostasien, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Strenge Cybersicherheits- und regulatorische Hürden verlängern Zulassungen | −0.8% | Global, insbesondere EU und USA | Kurzfristig (≤ 2 Jahre) |

| Halbleiterlieferengpässe für ultraminiaturisierte Komponenten | −0.6% | Globale Elektronikwertschöpfungskette | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf Batteriematerialien bei der Lithium-Iod-Chemie | −0.4% | Global, mit Schwerpunkt auf EU-Nachhaltigkeitsmandaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskosten in Schwellenmärkten

In vielen einkommensarmen und einkommensschwachen Regionen übersteigen die Implantatpreise nach wie vor das jährliche Haushaltseinkommen, was die Durchdringung auf wohlhabende städtische Bevölkerungen beschränkt. Nur 19 % der Einwohner in diesen Volkswirtschaften haben Zugang zu grundlegenden Diagnosemitteln, was systemische Versorgungslücken verdeutlicht. Währungsabwertungen erhöhen zudem die Importkosten für in Hartwährungen bepreiste Geräte, während eine fragmentierte Versicherungsabdeckung die meisten Zahlungen auf Eigenleistungen verlagert. Lokale Fertigungspolitiken in Indien und Brasilien bieten Steueranreize, doch Hochrisiko-Implantatekategorien erfordern spezialisierte Reinraumproduktion und Portfolios an geistigem Eigentum, über die nur wenige inländische Unternehmen verfügen. Qualifikationsdefizite verstärken die Barriere, da Implantationsverfahren Elektrophysiologen und otologische Chirurgen erfordern, die nach wie vor in Leitkrankenhäusern konzentriert sind. Solange Finanzierungsmodelle nicht ausgereift sind, werden die Kosten den Markt für aktive implantierbare Medizinprodukte in zahlreichen Schwellenmärkten weiterhin begrenzen.

Strenge Cybersicherheits- und regulatorische Hürden verlängern Zulassungen

Der US-amerikanische PATCH Act von 2025 verpflichtet Unternehmen, Echtzeit-Bedrohungsüberwachung und Software-Patching in alle netzwerkverbundenen Implantate zu integrieren, was die Designkomplexität und die Prüfanforderungen erhöht. In Europa bearbeiten nur 43 benannte Stellen rund eine halbe Million Gerätedossiers, was die Zertifizierungsfristen für Klasse-III-Implantate auf 24 Monate verlängert. Regeln für Software als Medizinprodukt erfordern nun eigenständige klinische Studien für eingebettete KI-Algorithmen, eine finanzielle Belastung, die kleinere Innovatoren kaum tragen können. Anforderungen an die Marktüberwachung nach dem Inverkehrbringen schreiben eine 100-prozentige Beschwerdeverfolgung und jährliche Leistungsaktualisierungen vor, was Unternehmen zwingt, in dedizierte Vigilanzteams zu investieren. Diese Schichten konsolidieren den Marktanteil zugunsten multinationaler Unternehmen, die den Compliance-Aufwand absorbieren können, und dämpfen die Geschwindigkeit neuer Marktteilnehmer im Markt für aktive implantierbare Medizinprodukte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Defibrillatoren behalten die Führung, Hörgeräte beschleunigen sich

Implantierbare Kardioverter-Defibrillatoren erfassten im Jahr 2025 einen Anteil von 30,85 % an der Marktgröße für aktive implantierbare Medizinprodukte, dank ihrer lebensrettenden Rolle bei der Prävention des plötzlichen Herztodes bei rund 6 Millionen US-amerikanischen Herzinsuffizienzpatienten. Subkutane und leitungslose Formate reduzieren das Infektionsrisiko und ermöglichen MRT-Zugang, was stetige Ersatzzyklen aufrechterhält. Herzschrittmacher bleiben relevant, da Zweikammer-leitungslose Designs nun komplexe Arrhythmien ohne transvenöse Leitungen korrigieren. Herzunterstützungssysteme profitieren von magnetisch gelagerten Pumpen, die Thrombosen reduzieren und das Zwei-Jahres-Überleben im Vergleich zu früheren Generationen verdoppeln.

Implantierbare Hörgeräte verzeichnen mit einer CAGR von 9,05 % bis 2031 die schnellste Wachstumstrajektorie, da vollständig implantierbare Cochlea-Implantate in entscheidende Studien eintreten und rund um die Uhr Klang ohne externe Prozessoren versprechen. Frühe Daten aus MED-ELs TICI-Machbarkeitsstudie zeigten eine Spracherkennungsparität mit Standardmodellen und eine höhere Patientenzufriedenheit. Neurostimulatoren profitieren ebenfalls von geschlossenen Regelkreisfähigkeiten, die Überstimulation um 89 % reduzieren, während einsetzbare Loop-Rekorder und Medikamenteninfusionspumpen von einem personalisierten Management chronischer Erkrankungen profitieren. Diese Dynamiken vertiefen gemeinsam die Produktvielfalt und sichern die Zukunft des Marktes für aktive implantierbare Medizinprodukte.

Nach Anwendung: Kardiovaskuläre Dominanz sieht sich einer Disruption durch Hörverlust gegenüber

Herz-Kreislauf-Erkrankungen behielten im Jahr 2025 54,90 % der Marktgröße für aktive implantierbare Medizinprodukte, angetrieben durch die zunehmende Prävalenz von Herzinsuffizienz und erweiterte Indikationen für Leitungssystempacing und Resynchronisation. Abbotts TriClip-Gerät reduzierte eine moderate oder stärkere Trikuspidalklappeninsuffizienz um 84 % und verbesserte die Werte des Kansas City Kardiomyopathie-Fragebogens, was strukturelle Herzchancen hervorhebt. Neurologische Anwendungen bleiben stabil, da adaptive Tiefenhirnstimulation den klinischen Nutzen auf zuvor therapierefraktäre Parkinson-Subtypen ausweitet.

Die Behandlung von Hörverlust wächst bis 2031 mit einer CAGR von 10,15 %, da die Weltgesundheitsorganisation 700 Millionen betroffene Personen prognostiziert und vollständig implantierbare Lösungen langjährige Stigmatisierung beseitigen. Das chronische Schmerzmanagement verzeichnet eine steigende Übernahme KI-gesteuerter Rückenmarksstimulatoren, die die Dosierung automatisch kalibrieren und die Opioidabhängigkeit reduzieren. Endokrine Anwendungsfälle, wie die geschlossene Insulinabgabe, stellen eine aufkommende Nachbarschaft dar, die dem Markt für aktive implantierbare Medizinprodukte frisches Volumen zuführen könnte.

Nach Endnutzer: Krankenhäuser halten die Skalierung, Fachzentren übertreffen

Krankenhäuser kontrollierten im Jahr 2025 63,10 % des Umsatzes aufgrund ihrer breiten Infrastruktur, Intensivpflegeunterstützung und Lehrverbindungen, die komplexe Herzunterstützungssysteme oder Zweikammer-leitungslose Implantate ermöglichen. Akademische medizinische Zentren fungieren als Frühanwender-Hubs und beschleunigen die Verbreitung in kommunale Einrichtungen, sobald die Lernkurven für Verfahren abflachen.

Fach- und HNO-Kliniken sollen mit einer CAGR von 9,92 % wachsen, da minimal-invasive Techniken eine tagesklinische Entlassung bei Herzschrittmacher- und Cochlea-Implantat-Platzierungen ermöglichen. Ambulante Operationszentren verwalten nun unkomplizierte Batteriewechsel und Loop-Rekorder-Einsetzungen sicher unter Lokalanästhesie. Die Heimversorgungsgrenze öffnet sich durch vernetzte Herzmonitore und Cloud-Analysen und schafft dezentralisierte Nachsorgepfade, die den Krankenhausbedarf verringern, aber den Markt für aktive implantierbare Medizinprodukte vergrößern.

Nach Technologie: MRT-kompatible Geräte dominieren, drahtlose Ansätze nehmen zu

MRT-kompatible Plattformen beherrschten im Jahr 2025 einen Anteil von 40,10 %, da uneingeschränkte Bildgebung eine kritische Behandlungsbarriere für Patienten beseitigt, die onkologische oder muskuloskelettale Scans benötigen. Abbotts No-Wait-Technologie eliminierte die traditionelle 6-wöchige Wartezeit nach der Implantation und verbesserte den Patientendurchsatz.

Leitungslose und drahtlose Systeme werden mit einer CAGR von 9,18 % prognostiziert, angetrieben durch die Freiheit von Leitungsbrüchen, die bei 2–3 % der konventionellen Implantate auftreten und kostspielige Revisionen erfordern. Abbotts AVEIR-Zweikommunikation beweist Mehrpunkt-Pacing ohne physische Leitungen, während wiederaufladbare oder bioresorbierbare Energiequellen versprechen, zukünftige Explantationen zu reduzieren. Konventionelle Geräte bestehen in preissensiblen Regionen, sehen sich jedoch einer schrittweisen Substitution gegenüber, da Skaleneffekte die Kosten für Premiumtechnologien senken und den weltweiten Markt für aktive implantierbare Medizinprodukte verbreitern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,10 % des Umsatzes, angetrieben durch die Medicare-Abdeckung von Durchbruchsgeräten und ein dichtes Ökosystem, das Wissenschaft, Industrie und Risikokapital verbindet. Der Durchbruchsgeräte-Pfad der US-amerikanischen Behörde für Lebens- und Arzneimittel hat die Zulassungszeiten für Herz- und Neurogeräte auf durchschnittlich unter 150 Tage komprimiert, was eine rasche klinische Übernahme ermöglicht. Robuste Erstattung und etablierte Überweisungsnetzwerke unterstützen hohe Verfahrensvolumina für leitungsloses Pacing und adaptive Tiefenhirnstimulationssysteme. Dennoch drängen wertbasierte Zahlungsinitiativen Lieferanten dazu, langfristige Kosteneinsparungen nachzuweisen, was risikobasierte Verträge einleitet, die die Preisstruktur des Marktes für aktive implantierbare Medizinprodukte neu gestalten könnten.

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 8,32 % wachsen, dank Chinas mengenbasierter Beschaffungspreisresets und beschleunigter Zulassungen der Nationalen Medizinprodukteadministration für 270 innovative Implantate seit 2017. Japans überalterte Gesellschaft treibt die Nachfrage nach kleinen, langlebigen Geräten an, während Südkoreas fortgeschrittene Fertigungskapazitäten es als führenden Exportknotenpunkt positionieren. Indiens produktionsgebundenes Anreizprogramm zieht globale Originalgerätehersteller an, um lokale Endmontage einzurichten, was Logistikkosten senkt und einen breiteren regionalen Zugang unterstützt. Diese Verschiebungen erhöhen das Gewicht des asiatisch-pazifischen Raums im Markt für aktive implantierbare Medizinprodukte und schaffen Skaleneffizienzen für globale Lieferanten.

Europa navigiert durch MDR-Übergangsengpässe, die Zertifizierungen verzögern, aber letztlich Nachweisstandards harmonisieren. Deutschland bleibt eine Hochburg der Elektrophysiologie, und Frankreichs Erstattungsrahmen für digitale Gesundheit schafft Anreize für KI-verknüpfte Implantate. Der Brexit fügt einen parallelen britischen Zulassungspfad hinzu, was die Planungskomplexität für Markteinführungen in beiden Regionen erhöht. Dennoch sichern die alternde Bevölkerung des Kontinents und die universelle Abdeckung eine stetige Gerätenachfrage. Sobald sich die Kapazität der benannten Stellen normalisiert, könnten aufgestaute Zulassungen eine Freisetzung neuer Produkte bewirken und Europas Stellung im Markt für aktive implantierbare Medizinprodukte stärken.

Wettbewerbslandschaft

Der Markt für aktive implantierbare Medizinprodukte ist mäßig konzentriert, wobei Medtronic, Abbott und Boston Scientific gemeinsam annähernd 55 % des globalen Umsatzes auf sich vereinen. Diese multinationalen Unternehmen setzen jährliche Forschungs- und Entwicklungsbudgets von über 2 Milliarden USD ein und betreiben vertikal integrierte Fertigung, die die Versorgung mit Mikroelektronik sichert. KI-gestützte Therapie ist ein zentrales Differenzierungsmerkmal: Medtronics BrainSense adaptive Tiefenhirnstimulation ist das erste geschlossene Parkinson-Implantat, das die Stimulation auf Basis erfasster neuronaler Aktivität anpasst und die Symptomkontrolle ohne manuelle Neuprogrammierung verbessert.

Strategische Akquisitionen gestalten Portfolios um. Strykers Angebot von 4,9 Milliarden USD für Inari Medical erweitert seine Implantatreichweite in mechanische Thrombektomie und periphere Intervention. Globus Medicals Kauf von Nevro für 250 Millionen USD bringt Hochfrequenz-Neuromodulationsassets in sein Wirbelsäulenfranchise. Boston Scientifics Übernahme von Silk Road Medical stärkt seine Präsenz im transkarotidalen Zugang zur Schlaganfallprävention und vertieft die Cross-Selling-Tiefe.

Aufstrebende Unternehmen erschließen neue Grenzen wie vollständig implantierbare Cochlea-Geräte, bioresorbierbare Gerüste und drahtlose Gehirn-Computer-Schnittstellen. Jedoch erhöhen verschärfte Cybersicherheitsanforderungen, MDR-Compliance und Kapitalintensität die Eintrittsbarrieren und geben etablierten Unternehmen Zeit, diese Ansätze zu integrieren, bevor disruptive Skalierung erreicht wird. Die Konvergenz von Software, Energiemanagement und biokompatiblen Materialien wird die Wettbewerbsumstrukturierung im Markt für aktive implantierbare Medizinprodukte im kommenden Jahrzehnt voraussichtlich bestimmen.

Branchenführer im Markt für aktive implantierbare Medizinprodukte

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Cochlear Limited

BIOTRONIK SE & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigt das ENCELTO-Implantat zur Abgabe von ziliärem neurotrophem Faktor bei makulärer Teleangiektasie Typ 2 und markiert damit das erste zellbasierte neuroprotektive Augenimplantat.

- Juni 2025: Stryker unterzeichnet eine Vereinbarung zur Übernahme von Inari Medical für 4,9 Milliarden USD und fügt damit mechanische Thrombektomielösungen zu seinem Portfolio hinzu.

- April 2024: Abbott beginnt die ASCEND-CSP-Studie zur Bewertung der ICD-Leitungstechnologie für Leitungssystempacing.

- April 2024: Precision Neuroscience erhält die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für das drahtlose kortikale Layer-7-Interface mit 1.024 Elektroden.

- März 2025: Envoy Medical nimmt die ersten Teilnehmer in die Acclaim-Pivotstudie für vollständig implantierte Cochlea-Implantate auf.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für aktive implantierbare Medizinprodukte als jedes batteriebetriebene Gerät, das ganz oder teilweise für mindestens dreißig Tage in einen Patienten eingesetzt wird; Beispiele umfassen Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren, ventrikuläre Unterstützungssysteme, Neurostimulatoren, Cochlea- und knochenverankerte Hörimplantate, implantierbare Loop-Rekorder und Infusionspumpen. Die Umsätze werden zum Herstellerverkaufspreis für Original- und Ersatzeinheiten in 24 Ländern bewertet, in US-Dollar von 2025.

Ausschlüsse aus dem Geltungsbereich: Passive orthopädische, zahnmedizinische oder kontrazeptive Implantate sowie alle externen oder tragbaren Stimulatoren liegen außerhalb des Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Herzschrittmacher

- Implantierbare Kardioverter-Defibrillatoren (ICD)

- Herzunterstützungssysteme (VAD)

- Neurostimulatoren

- Rückenmarksstimulatoren

- Tiefenhirnstimulationsgeräte

- Vagusnervstimulatoren

- Sakralnervenstimulatoren

- Implantierbare Hörgeräte

- Cochlea-Implantate

- Knochenverankerte Hörsysteme

- Einsetzbare Loop-Rekorder

- Implantierbare Medikamenteninfusionspumpen

- Nach Anwendung

- Herz-Kreislauf-Erkrankungen

- Neurologische Erkrankungen

- Hörverlust

- Chronisches Schmerzmanagement

- Endokrine und metabolische Erkrankungen (z. B. Diabetes)

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fach- und HNO-Kliniken

- Heimversorgungseinrichtungen

- Nach Technologie

- MRT-kompatible Geräte

- Konventionelle Geräte

- Leitungslose/drahtlose Implantate

- Wiederaufladbare/bioresorbierbare Energiesysteme

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Kardiologen, Neurochirurgen, HNO-Chirurgen, Kostenträger und Krankenhauseinkäufer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten MRT-sichere Aufschläge, Austauschzyklen, die Akzeptanz von leadless Geräten und Erstattungsänderungen und ermöglichten es uns, Schreibtischannahmen zu verfeinern.

Sekundärforschung

Wir haben FDA-Zulassungen, EUDAMED-Meldungen, CMS-Verfahrensdateien, WHO-Morbiditätstabellen, Zollcodes und Eurostat-Gesundheitskonten ausgewertet, um Prävalenz und durchschnittliche Verkaufspreise zu verankern. AdvaMed-Berichte und Heart Rhythm Society-Unterlagen verfeinerten die Gerätequoten, während kostenpflichtige Quellen wie D&B Hoovers und Factiva die Umsatzaufteilung der Anbieter vervollständigten. Die genannten Quellen veranschaulichen unseren Sekundärpool, ohne ihn zu erschöpfen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Pool kombiniert nationale Zahlen zu plötzlichem Herzstillstand, Parkinson, Epilepsie und schwerem Hörverlust mit beobachteten Implantatpenetrationsraten. Lieferanten-Rollups, Ausschreibungen und stichprobenartige ASP × Volumen-Tests liefern Bottom-up-Überprüfungen. Eingangsgrößen wie der Anteil der über 65-Jährigen, Erstattungsobergrenzen, MRT-sichere Anteile, Batterielebensdauer und Währungstrends fließen in die multivariate Regression ein; Preise folgen der exponentiellen Glättung. Regionale Durchschnittswerte schließen Datenlücken vor der abschließenden Triangulation.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse durchlaufen Varianz-Flags, Peer-Review und Managementfreigabe. Modelle werden jährlich aktualisiert; Rückrufe oder politische Schocks veranlassen Zwischenaktualisierungen, und jede Lieferung umfasst einen abschließenden Validierungsdurchlauf.

Warum Mordors Baseline für aktive implantierbare Medizinprodukte Vertrauen verdient

Veröffentlichte Zahlen unterscheiden sich, weil einige Anbieter passive Implantate bündeln, unterschiedliche Preisbasen anwenden oder von veralteten Verfahrenszahlen hochrechnen.

Zu den wesentlichen Ursachen für Abweichungen zählen, dass bestimmte Anbieter Händlerumsätze angeben, andere implantierbare Loop-Rekorder oder MRT-sichere Varianten weglassen und mehrere noch auf Volumina von 2022 aufbauen. Mordors Aufbau für 2025 verwendet aktuelle Verfahren, aktuelle Preise und eine jährliche Aktualisierungsdisziplin.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 33,5 Mrd. (2025) | Mordor Intelligence | - |

| USD 35,2 Mrd. (2025) | Global Consultancy A | Bündelt passive Stimulatoren; einheitliche ASPs |

| USD 27,7 Mrd. (2025) | Regional Consultancy B | Schließt Loop-Rekorder aus; verwendet Volumina von 2023 |

| USD 27,4 Mrd. (2025) | Industry Portal C | Nur Sekundärdaten; keine klinischen Überprüfungen |

Transparenter Geltungsbereich, aktuelle Variablen und fortlaufendes Expertenfeedback ermöglichen es Mordor, eine wiederholbare Baseline zu liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für aktive implantierbare Medizinprodukte?

Der Markt für aktive implantierbare Medizinprodukte erzielte im Jahr 2026 einen Umsatz von 35,95 Milliarden USD und soll bis 2031 51,18 Milliarden USD erreichen.

Welches Produktsegment hält den größten Marktanteil?

Implantierbare Kardioverter-Defibrillatoren führten im Jahr 2025 mit einem Marktanteil von 30,85 % am Markt für aktive implantierbare Medizinprodukte.

Welche Region wächst am schnellsten im Bereich aktiver implantierbarer Medizinprodukte?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 8,32 % wachsen, angetrieben durch Chinas mengenbasierte Beschaffung und Japans alternde Bevölkerung.

Wie beeinflussen KI-gestützte Funktionen den Markt?

KI-gestützte Fernüberwachung hat falsche Herzalarme um bis zu 85 % reduziert und fördert eine breitere Übernahme von Implantaten der nächsten Generation in der Kardiologie und Neurologie.

Welcher technologische Trend stört am stärksten traditionelle Implantatdesigns?

Leitungslose und drahtlose Implantate, die transvenöse Leitungen und damit verbundene Komplikationen eliminieren, wachsen mit einer CAGR von 9,18 % und gestalten die Geräteauswahlkriterien neu.

Warum verzeichnen Fach- und HNO-Kliniken ein rasches Wachstum bei der Geräteimplantation?

Minimal-invasive Techniken ermöglichen nun bei vielen Eingriffen eine tagesklinische Entlassung, sodass Fachkliniken Implantationen in hohem Volumen effizient durchführen können, was eine CAGR von 9,92 % in diesem Umfeld antreibt.

Seite zuletzt aktualisiert am: