Marktgröße und Marktanteil smarte Implantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.62 Milliarden US-Dollar |

| Marktgröße (2031) | 18.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

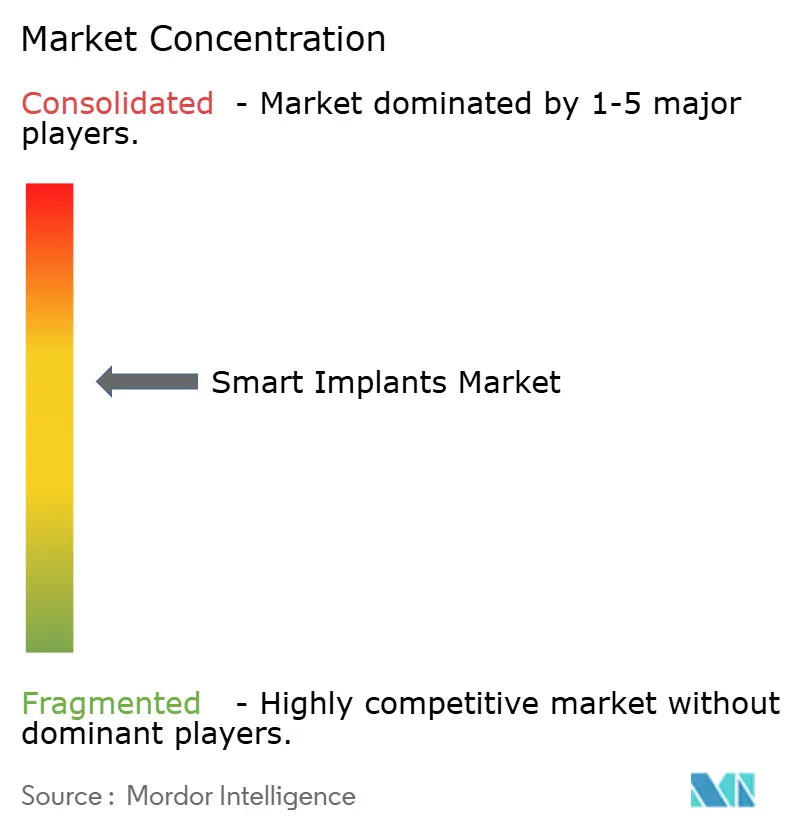

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für smarte Implantate durch Mordor Intelligence

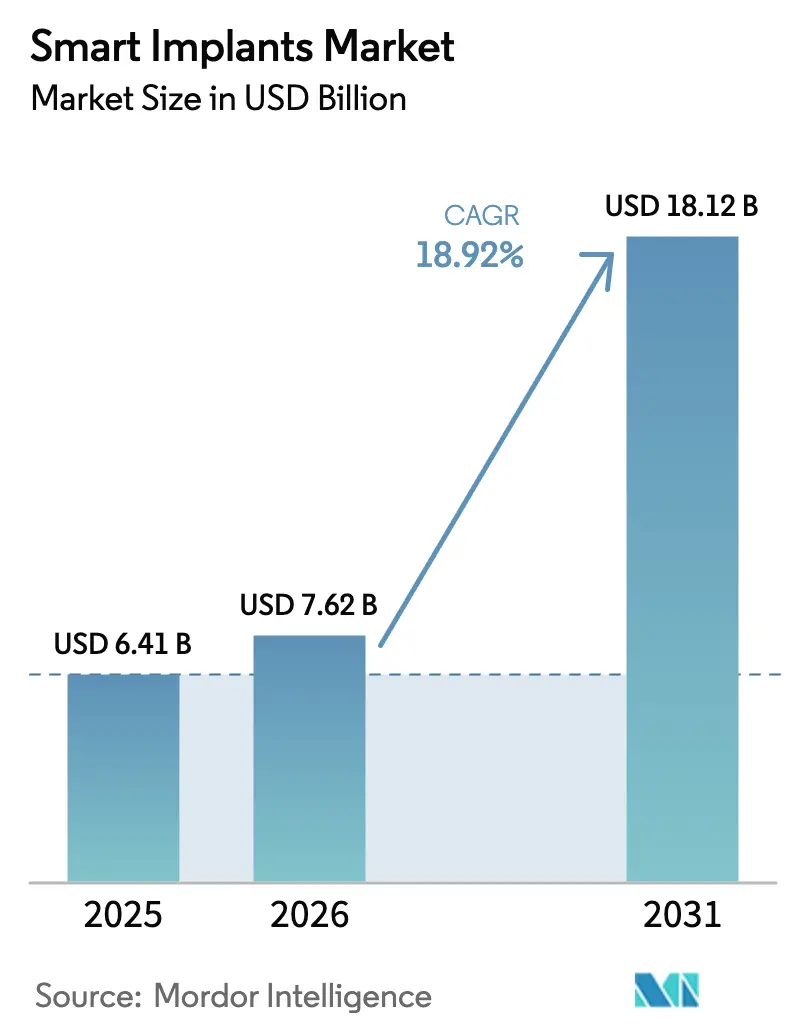

Die Marktgröße für smarte Implantate wurde im Jahr 2025 auf 6,41 Milliarden USD geschätzt und soll von 7,62 Milliarden USD im Jahr 2026 auf 18,12 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 18,92 % während des Prognosezeitraums (2026–2031). Diese rasche Expansion ist mit der Verschmelzung von miniaturisierten Sensoren, energiearmer Elektronik, drahtloser Telemetrie und prädiktiver Analytik verbunden, die Implantate von passiven Vorrichtungen zu kontinuierlich aktiven therapeutischen Knotenpunkten wandelt. Das Wachstum profitiert von der alternden Bevölkerung, der zunehmenden Prävalenz chronischer Krankheiten und dem wachsenden Trend zur wertorientierten Versorgung, die messbare postoperative Ergebnisse belohnt. Frühe klinische Daten, die niedrigere Wiederaufnahmeraten und weniger Revisionsoperationen belegen, überzeugen öffentliche und private Kostenträger, höhere Erstattungsstufen zu gewähren. Nationale Cybersicherheitsvorschriften und Mandate zur eindeutigen Geräteidentifikation verlängern zwar die Entwicklungszyklen, stärken jedoch letztlich das Vertrauen von Klinikern und Patienten. Orthopädische Plattformen, die gangverfolgungsfähige Knieprothesen und lastsensitive Gelenke präsentieren, verdeutlichen die kommerzielle Attraktivität von Echtzeit-Genesungsdaten.

Wichtigste Erkenntnisse des Berichts

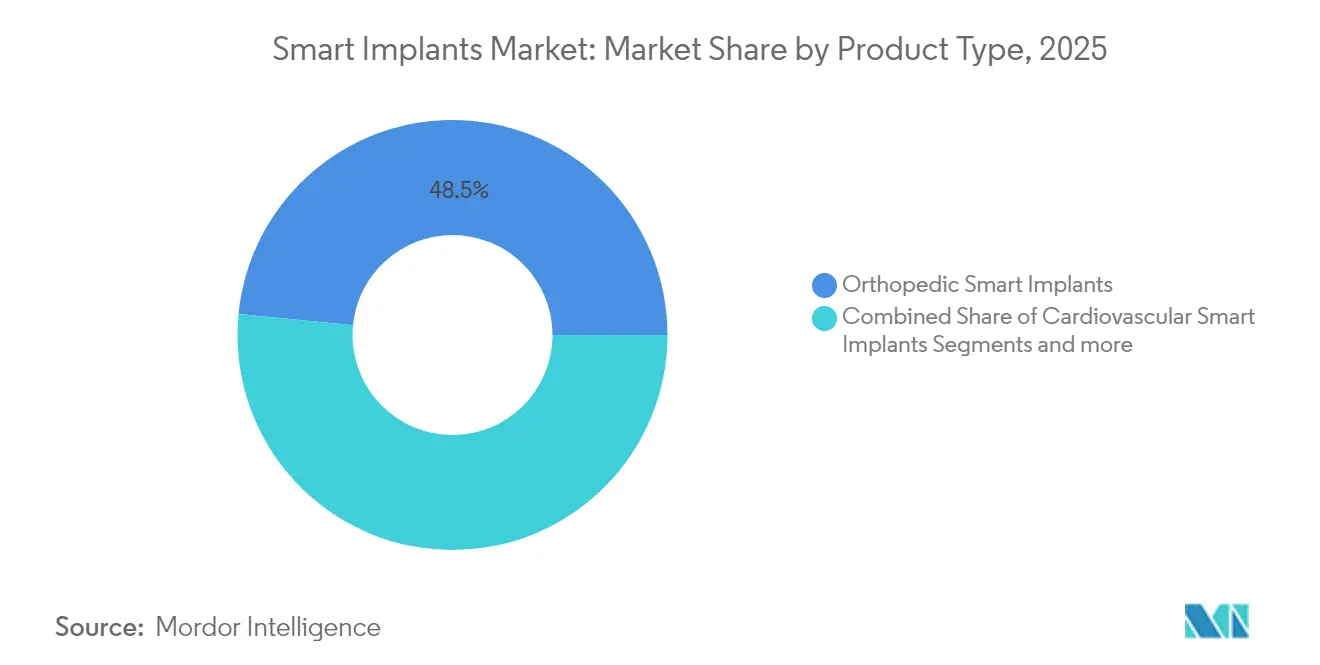

- Nach Produkttyp führten orthopädische Implantate mit einem Umsatzanteil von 48,45 % im Jahr 2025, während kardiovaskuläre Geräte bis 2031 die höchste CAGR von 20,01 % verzeichneten.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 53,98 % am Markt für smarte Implantate; ambulante Operationszentren entwickeln sich mit einer CAGR von 19,74 % bis 2031.

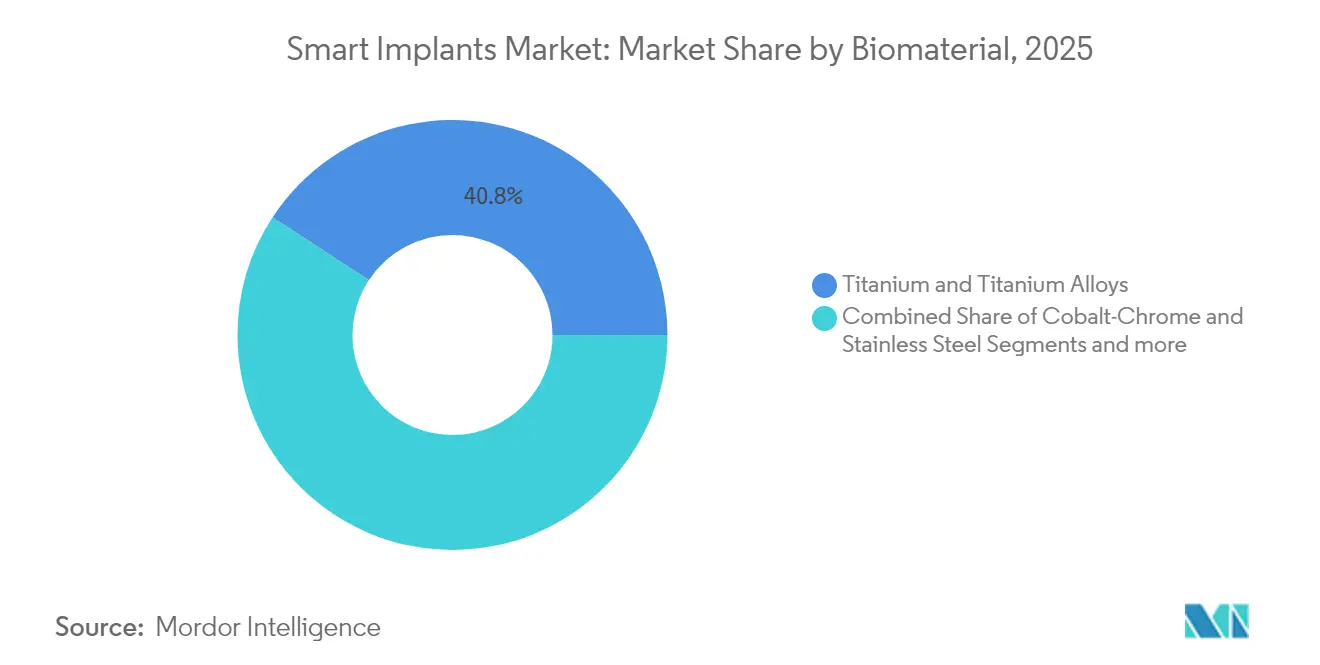

- Nach Biomaterial führten Titan und Titanlegierungen mit einem Umsatzanteil von 40,78 % im Jahr 2025, während bioabsorbierbare Polymere die höchste CAGR von 19,86 % bis 2031 verzeichneten.

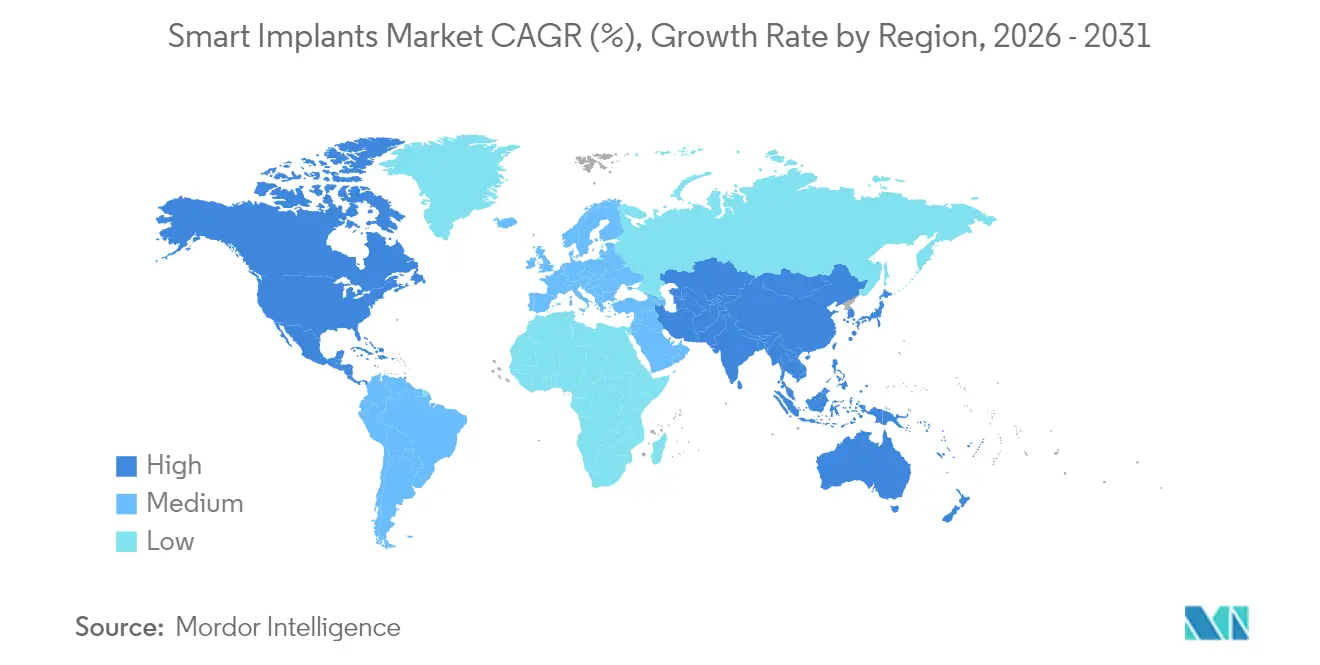

- Nach Region hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,75 % am Markt für smarte Implantate; Asien-Pazifik entwickelt sich mit einer CAGR von 20,05 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für smarte Implantate

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bevölkerung im Rentenalter und chronische Erkrankungen | +4.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit von Unfällen und Sportverletzungen | +2.8% | Nordamerika, Europa, aufstrebender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei smarten Implantaten | +5.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Wandel zur wertorientierten Versorgung mit Bedarf an postoperativen Daten | +3.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Additive Fertigung sensorbestückter Implantate | +2.6% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration digitaler Zwillinge für prädiktive Analytik | +1.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bevölkerung im Rentenalter und chronische Erkrankungen

Der Anteil der Menschen ab 65 Jahren soll sich zwischen 2025 und 2050 verdoppeln, was die Nachfrage nach Gelenkersatz, Herzrhythmusmanagement und ophthalmologischen Eingriffen intensiviert. Marktteilnehmer im Bereich smarte Implantate integrieren Druck-, Temperatur- und biochemische Sensoren, die frühzeitig auf Lockerungserscheinungen oder Infektionen hinweisen und kostspielige Revisionsoperationen reduzieren. Biodegradierbare Sensorplattformen, die sich nach der Heilung auflösen, befinden sich auf dem Weg von der Forschung in die Klinik, was Nachsorgetermine und Krankenhausaufenthalte verkürzt[1]Penn State, Biologisch abbaubare Elektronik könnte durch die Möglichkeit zur Steuerung der Auflösungsrate vorangebracht werden,

sciencedaily.com. Die kontinuierliche Überwachung von Herzrhythmus und Hämodynamik in Herzschrittmachern und Defibrillatoren verbessert die Ergebnisse für multimorbide Senioren. Gesundheitsökonomische Modelle weisen auf institutionelle Einsparungen hin, wenn postoperative Komplikationen unter 3 % der Behandlungsfälle sinken.

Zunehmende Häufigkeit von Unfällen und Sportverletzungen

Traumaabteilungen bestücken Frakturplatten und Bandverankerungen nun mit Vorrichtungen, die Belastung und Mikrobewegung aufzeichnen und so physiotherapeutische Zeitpläne steuern. Integrierte Beschleunigungsmesser und Gyroskope geben Aufschluss über die Einhaltung vorgeschriebener Bewegungsgrenzen und ersetzen subjektive Patientenprotokolle. Absorbierbare Polymerschrauben für die vordere Kreuzbandrekonstruktion sind mit pH-Sensoren kombiniert, die den Entzündungsstatus bestätigen[2]Huang B, Absorbierbare Implantate in der Sportmedizin und arthroskopischen Chirurgie: Ein narrativer Überblick über neuere Entwicklungen,

Bioactive Materials, sciencedirect.com. Schnell aus CT-Daten konstruierte 3D-gedruckte Titanplatten verkürzen die Operationszeit um 25 % und verbessern die anatomische Kongruenz. Datenreiche Genesungsverläufe verkürzen die Ausfallzeiten von Sportlern, steigern die Produktivität und senken indirekte gesellschaftliche Kosten.

Technologische Fortschritte bei smarten Implantaten

Ultraniedrigenergiechips, die kinetische Energie oder Bioflüssigkeitsenergie gewinnen, machen Batteriewechsel überflüssig und verlängern die Lebensdauer auf mehr als ein Jahrzehnt[3]Northwestern University, Der weltweit kleinste Herzschrittmacher wird durch Licht aktiviert,

sciencedaily.com. Adaptive Neurostimulatoren wie BrainSense passen Pulsbreite und Frequenz in Echtzeit an, verbessern die Kontrolle der Parkinson-Symptome und minimieren Nebenwirkungen. Laserstrahlschmelzen ermöglicht Gitterhohlräume, die die Osseointegration fördern und hermetisch versiegelte Sensorarrays beherbergen. Digitale Konstruktionsschleifen mit Finite-Elemente-Modellierung reduzieren Prototypenläufe um 40 % und beschleunigen den Markteintritt.

Wandel zur wertorientierten Versorgung mit Bedarf an postoperativen Daten

Pauschalvergütungsverträge knüpfen die Erstattung an 90-Tage-Wiederaufnahme- und Komplikationsraten und schaffen damit Anreize für datengenerierendende Implantate. Ferngesteuerte Dashboards integrieren die Implantattelemetrie mit elektronischen Gesundheitsakten und ermöglichen es Klinikern, Risikopatienten ohne Vor-Ort-Besuche zu triagieren. Hersteller binden nun ergebnisbasierte Klauseln ein und akzeptieren eine Teilzahlung nur, wenn die Revisionsraten unter vordefinierten Schwellenwerten bleiben. Ländliche Gesundheitssysteme profitieren besonders, da Reisekosten für Nachsorgeuntersuchungen gesenkt werden.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Zulassungsfristen | -2.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kosten und Erstattungslücken | -3.1% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Biokompatibilität und langfristige Sicherheitsbedenken | -1.8% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -2.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Zulassungsfristen

Im Jahr 2023 hinzugefügte Cybersicherheitsanforderungen verlängern 510(k)- und PMA-Prüfverfahren um bis zu 12 Monate. Die europäische Medizinprodukteverordnung (MDR) verlangt vollständige klinische Nachweise für bereits zugelassene Implantate, was kleinere Unternehmen dazu veranlasst, Produktlinien zu streichen und Forschungs- und Entwicklungsausgaben umzuleiten. Divergierende Datensatzregeln bei verschiedenen Regulierungsbehörden verpflichten Antragsteller zur Erstellung paralleler Einreichungen, was die Compliance-Budgets in die Höhe treibt. Neuartige KI-adaptive Systeme müssen jetzt Protokolle für das Echtzeit-Lernen einreichen, was die Prüfzyklen weiter verlängert.

Hohe Kosten und Erstattungslücken

Implantate der nächsten Generation werden zum Zwei- bis Dreifachen herkömmlicher Äquivalente angeboten, was Beschaffungsausschüsse vor Herausforderungen stellt. Kostenträger bestehen oft auf randomisierten Studiendaten, bevor sie eine Kostenübernahme gewähren, was die Umsatzerzielung verzögert. Das ophthalmologische Implantat iDose TR ist für 14.000 USD gelistet, übersteigt topische Therapien bei weitem und wartet in vielen Märkten noch auf eine breite Erstattungsregelung. Währungsschwankungen verschärfen die Erschwinglichkeitsprobleme in Lateinamerika und Südostasien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Orthopädie treibt Innovationen voran

Orthopädische Geräte machten im Jahr 2025 48,45 % des Marktes für smarte Implantate aus, was die natürliche Eignung von tragenden Gelenken für kontinuierliche kinematische Rückkopplungsschleifen unterstreicht. Plattformen wie Persona IQ übertragen täglich abends Gangasymmetrie, Schrittzahl und Bewegungsumfang über eine dedizierte Basisstation und geben Chirurgen einen objektiven Überblick über den Genesungsverlauf. Frühe Studien zeigen, dass ungeplante Klinikbesuche um 26 % sinken, wenn Alarme zeitnah Interventionen auslösen. Kardiovaskuläre Systeme folgen als schnellstwachsendes Segment mit einer CAGR von 20,01 % bis 2031. Abbotts leadloser Herzschrittmacher AVEIR weitet die physiologische Stimulation auf das Reizleitungssystem aus, erweitert die Patientengruppe und beseitigt gleichzeitig Tascheninfektionen. Neue ophthalmologische Implantate wie das iDose TR befreien Glaukom-Patienten für bis zu drei Jahre von der täglichen Adhärenzlast und belegen die breitere Reichweite von Mikro-Reservoir-Technologien.

Wachstumstreiber kommen von robotergestützten Knie- und Wirbelsäulenoperationen, die auf präzise postoperative Analytik zur Feinabstimmung der Rehabilitation angewiesen sind. Ophthalmologische und dentale Nischenmärkte gewinnen Risikokapital dank kleinerer anatomischer Räume, in denen Sensorminiaturisierung demonstriert werden kann. Kosmetische und rekonstruktive Segmente integrieren Temperatur- und pH-Sonden zur Früherkennung von Infektionen, obwohl ihr Volumen bescheiden bleibt. Kontinuierliche Druckkartierung in kraniomaxillofazialen Platten hilft Traumachirurgen, Fixierungsmuster zu verfeinern, was auf eine breitere fachübergreifende Nutzung hindeutet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausinfrastruktur unterstützt das Wachstum ambulanter Operationszentren

Krankenhäuser behielten im Jahr 2025 einen Anteil von 53,98 % am Markt für smarte Implantate, da ihre Vollservice-Bildgebungssuiten, Sterilisationslinien und multidisziplinären Teams den technischen Anforderungen an Programmierung, Datenintegration und Notfallsicherung entsprechen. Die Einkaufsmacht integrierter Versorgungsnetzwerke sichert gebündelte Preisgestaltung, die Aufpreise auffängt und gleichzeitig Ergebnis-Dashboards für Kostenträgerverhandlungen speist. Lehreinrichtungen nutzen Telemetriedatensätze für Großkohortenforschung und stärken damit ihre Anziehungskraft für komplexe Fälle und Zuschüsse des Nationalen Gesundheitsinstituts (NIH).

Ambulante Operationszentren verzeichnen das stärkste Wachstum mit einer CAGR von 19,74 % bis 2031, gestützt durch erweiterte ambulante Medicare-Listen, die nun auch den vollständigen Kniegelenksersatz umfassen. Bewegungsverfolgende orthopädische Implantate erkennen Abweichungen in der ersten Woche und ermöglichen Fernkonsultationen mit Physiotherapeuten, die die Entlassungsmetriken im Rahmen halten. Spezialisierte Augenkliniken setzen medikamentenfreisetzende Stents in zehnminütigen Praxiseingriffen ein und reduzieren so den Krankenhausaufwand. Kliniken für die Schmerzneuromodulation nutzen Geräteprotokolle zur Ferneinstellung der Stimulation, was dem schlanken Personalmodell ambulanter Operationszentren entgegenkommt. Dennoch bleiben Cybersicherheits-Haftpflichtversicherungsprämien für viele eigenständige Einrichtungen ein Hindernis.

Nach Biomaterial: Titanführerschaft sieht sich Polymerinnovationen gegenüber

Titan und Titanlegierungen hielten im Jahr 2025 einen Marktanteil von 40,78 % dank ihres erstklassigen Festigkeits-Gewichts-Verhältnisses, der osteokonduktiven Oxidschicht und der MRT-Kompatibilität. Die Marktgröße für smarte Implantate im Bereich Titanplattformen ist für schrittweise Zuwächse gerüstet, da das Pulverbettschmelzen Gitterporosität ermöglicht, die dem kortikalen Knochenmodul entspricht und Sensorverkabelung nahtlos integriert. Hersteller integrieren nun Thermistoren in Acetabulumschalen, die lokale Temperaturen als Frühwarnsignal für Infektionen übertragen.

Bioabsorbierbare Polymere verzeichnen jedoch das schnellste Wachstum von 19,86 %. Die Übernahme von Freesolve durch Teleflex bringt ein metallisches Gerüst, das sich nach 12 Monaten vollständig auflöst und das Risiko einer späten In-Stent-Restenose mindert. Auf PLGA-basierende Schädelplatten mit bioresorbierbaren Dehnungsmessern melden Verschiebungen bis zur Knochenfusion und verschwinden dann, wodurch pädiatrische Nachoperationen vermieden werden. Hybride Magnesium-Polymer-Verbundstoffe bieten temporäre Lastverteilung und klingen ab, wenn das native Gewebe wieder an Stärke gewinnt. Die eingeschränkte Röntgendichte von Polymeren erschwert jedoch die radiografische Nachverfolgung, was die Entwicklung jodierter Filamente antreibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika generiert im Jahr 2025 39,75 % des globalen Umsatzes, begünstigt durch eine frühe Akzeptanz digitaler Gesundheitslösungen, ausgereifte Kostenträgerrahmen und einen FDA-Zulassungsweg, der klare Leitlinien zu Cybersicherheit und klinischen Nachweisen bietet. Führende Medizingerätehersteller konzentrieren sich in der Nähe von Ingenieursschulen und Risikokapitalzentren, was iterative Schleifen vom Labor zum Patientenbett verkürzt. Im Jahr 2025 erneuerte bundesstaatliche Telemedizin-Ausnahmeregelungen normalisieren die Fernüberwachung von Implantaten und stärken die Nachfrage weiter. Grenzüberschreitende Datenflusskommen mit Kanada vereinfachen multizentrische Studien und erschließen Nebenmärkte.

Asien-Pazifik verzeichnet die schnellste CAGR von 20,05 % bis 2031. Staatliche Präferenzprogramme für die Beschaffung in China, Indien und Südkorea beschleunigen den Aufbau der heimischen Fertigungskapazitäten und senken die Einstandspreise. China genehmigte 2024 sein erstes vollständig kniegelenkersetzendes 3D-gedrucktes Produkt, ein Meilenstein für heimische Innovationen. Indiens aktualisierter Verhaltenskodex für Medizingeräte begrenzt Werbeausgaben und veranlasst Unternehmen zu einem evidenzbasierten Marketing. ASEAN-Blaupläne für intelligente Krankenhäuser stellen Mittel für Cloud-Telemetrie bereit, was Anbietern von Implantat-Konnektivität Auftrieb verspricht.

Europa kämpft mit MDR-Engpässen, die Neuzertifizierungsfristen verschieben, doch seine strengen Ergebnisregister liefern reichhaltige Längsschnittdatensätze, die Marktansprüche für smarte Implantate validieren. Deutschland subventioniert digitale Gesundheitsanwendungen und verbindet diese mit Neuromodulationsimplantaten bei chronischen Rückenschmerzen. Das britische National Health Service (NHS) erprobt digitale Zwillinge für Hüftprothesen mit dem Ziel, die Revisionsraten innerhalb von fünf Jahren um 15 % zu senken. Skandinavische Ausschreibungen schreiben eine Lebenszykluskohlenstoffbuchhaltung vor, was biologisch abbaubaren Plattformen einen Einstiegspunkt verschafft.

Wettbewerbslandschaft

Die Branchenstruktur neigt zu diversifizierten Medizingerätekonzernen, die Sensoren über Akquisitionen oder Joint Ventures integrieren. Die Kooperation von Zimmer Biomet mit Canary Medical brachte Persona IQ hervor und setzte einen Maßstab für eine Batterielebensdauer von 10 Jahren und automatisierte Ganganalysen. Exactech schloss eine Vereinbarung mit dem Start-up Statera zur Einführung einer intelligenten umgekehrten Schulterprothese mit mehrachsigen Lastzellen, was die portfolioübergreifende Replikation demonstriert. Der Erwerb des BIOTRONIK-Vermögenswerts durch Teleflex signalisiert Ambitionen, resorbierbare Gerüste mit Drucktelemetrie zu kombinieren und die kardiovaskuläre Reichweite zu erweitern.

Patentanmeldungen rund um die drahtlose Energieübertragung, hermetische Polymerverkapselung und KI-adaptive Stimulation stiegen im Jahr 2024 um 18 % im Jahresvergleich. Zu den neuen Marktteilnehmern gehören Unternehmen für Software als Medizinprodukt, die Cloud-KI anbieten, die an bereits vorhandene Implantate angepasst werden kann, was koopetitive Dynamiken einführt. Krankenhäuser wählen Anbieter zunehmend nach der Offenheit der Datenplattform aus und drängen geschlossene Ökosysteme in Richtung Interoperabilitätsstandards wie IEEE 11073 und Bluetooth LE-Medizinerweiterungen. Gleichzeitig verlangen Kostenträger bei Premiumpreisen von Lieferanten, Ergebnisnachweise und Risikoverteilungsklauseln zu bündeln, was Akteure mit robusten Analyseteams begünstigt.

Markteintrittsbarrieren steigen auch mit der regulatorischen Komplexität und dem Bedarf an Schulungsprogrammen für Kliniker. Dennoch verbleiben weiße Flecken in pädiatrischen, veterinärmedizinischen und ressourcenarmen Umgebungen, in denen kleinere Formfaktoren, langlebige Energieversorgung und Kostenbeschränkungen die Gewinner differenzieren. Partnerschaften mit Telekommunikationsanbietern zur Gewährleistung einer stabilen IoT-Konnektivität in ländlichen Gebieten stellen eine weitere Wettbewerbsgrenze dar.

Marktführer im Bereich smarte Implantate

Stryker

Zimmer Biomet

CONMED

Medtronic

NuVasive Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Teleflex schloss die Akquisition der Gefäßinterventionseinheit von BIOTRONIK für 760 Millionen EUR ab und sicherte sich die Freesolve-Plattform für resorbierbare Gerüste.

- Juli 2025: Cochlear erhielt die FDA-Zulassung für das aufrüstbare Cochlea-Implantat-System Nucleus Nexa mit eingebettetem Speicher und leichteren Prozessoren.

- Juni 2025: Die University of Southern California stellte ein ultraschallbetriebenes Hirnimplantat vor, das sich an neuronale Schmerzsignale anpasst und keine Batterien benötigt.

- Juni 2025: Die FDA genehmigte das Netzhautimplantat ENCELTO, das den ziliotropen neurotrophen Faktor abgibt, um das Fortschreiten der makulären Teleangiektasie zu verlangsamen.

Berichtsumfang des globalen Marktes für smarte Implantate

Gemäß dem Berichtsumfang sind smarte Implantate personalisierte Bio-Implantate mit individualisierten Formen und besonderen Funktionen wie Sensortechnologie oder Formgedächtnis in Kombination mit flexiblen und langlebigen Biomaterialien. Smarte Implantate sind neuartig, minimal-invasiv und kosteneffizient. Der Markt für smarte Implantate ist nach Anwendung (orthopädische smarte Implantate, kardiovaskuläre smarte Implantate, ophthalmologische smarte Implantate, dentale smarte Implantate, kosmetische smarte Implantate und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren, Fachzentren und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Orthopädische smarte Implantate | Kniegelenksersatz |

| Hüftgelenksersatz | |

| Schultergelenksersatz | |

| Wirbelsäulenfusion | |

| Frakturversorgung | |

| Sonstige | |

| Kardiovaskuläre smarte Implantate | Herzschrittmacher und implantierbare Kardioverter-Defibrillatoren |

| Smarte Stents | |

| Strukturelle kardiale Implantate | |

| Ophthalmologische smarte Implantate | Smarte Intraokularlinsen |

| Glaukomimplantate | |

| Dentale smarte Implantate | |

| Kosmetische und rekonstruktive smarte Implantate | |

| Sonstige smarte Implantate |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Sonstige |

| Titan und Titanlegierungen |

| Kobalt-Chrom und Edelstahl |

| Bioabsorbierbare Polymere |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Orthopädische smarte Implantate | Kniegelenksersatz |

| Hüftgelenksersatz | ||

| Schultergelenksersatz | ||

| Wirbelsäulenfusion | ||

| Frakturversorgung | ||

| Sonstige | ||

| Kardiovaskuläre smarte Implantate | Herzschrittmacher und implantierbare Kardioverter-Defibrillatoren | |

| Smarte Stents | ||

| Strukturelle kardiale Implantate | ||

| Ophthalmologische smarte Implantate | Smarte Intraokularlinsen | |

| Glaukomimplantate | ||

| Dentale smarte Implantate | ||

| Kosmetische und rekonstruktive smarte Implantate | ||

| Sonstige smarte Implantate | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Sonstige | ||

| Nach Biomaterial | Titan und Titanlegierungen | |

| Kobalt-Chrom und Edelstahl | ||

| Bioabsorbierbare Polymere | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für smarte Implantate?

Die Marktgröße für smarte Implantate beträgt im Jahr 2026 7,62 Milliarden USD und soll bis 2031 rasch wachsen.

Welche Produktkategorie hält den größten Marktanteil?

Orthopädische smarte Implantate führen mit einem Marktanteil von 48,45 % im Jahr 2025 aufgrund der breiten Akzeptanz bei Gelenkersatzoperationen.

Welches Endnutzersegment wächst am schnellsten?

Ambulante Operationszentren verzeichnen die höchste CAGR von 19,74 %, da ambulante Protokolle und Fernüberwachung komplexe Implantate außerhalb von Krankenhäusern ermöglichen.

Warum gewinnen bioabsorbierbare Polymere an Bedeutung?

Sie machen sekundäre Entfernungsoperationen überflüssig und können degradierbare Sensoren beherbergen, was eine Segment-CAGR von 19,86 % antreibt.

Welche Region soll am schnellsten wachsen?

Asien-Pazifik soll bis 2031 eine CAGR von 20,05 % erzielen, gestützt durch förderliche Fertigungspolitik und steigende Investitionen in das Gesundheitswesen.

Wie gehen Regulierungsbehörden mit Cybersicherheitsrisiken um?

Die FDA schreibt detaillierte Software-Stücklisten und Penetrationstestnachweise für alle vernetzten Implantate vor, was Prüffristen verlängert, aber das Vertrauen stärkt.

Seite zuletzt aktualisiert am: