Marktgröße und Marktanteil der Testosteron-Ersatztherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 2.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Testosteron-Ersatztherapie von Mordor Intelligence

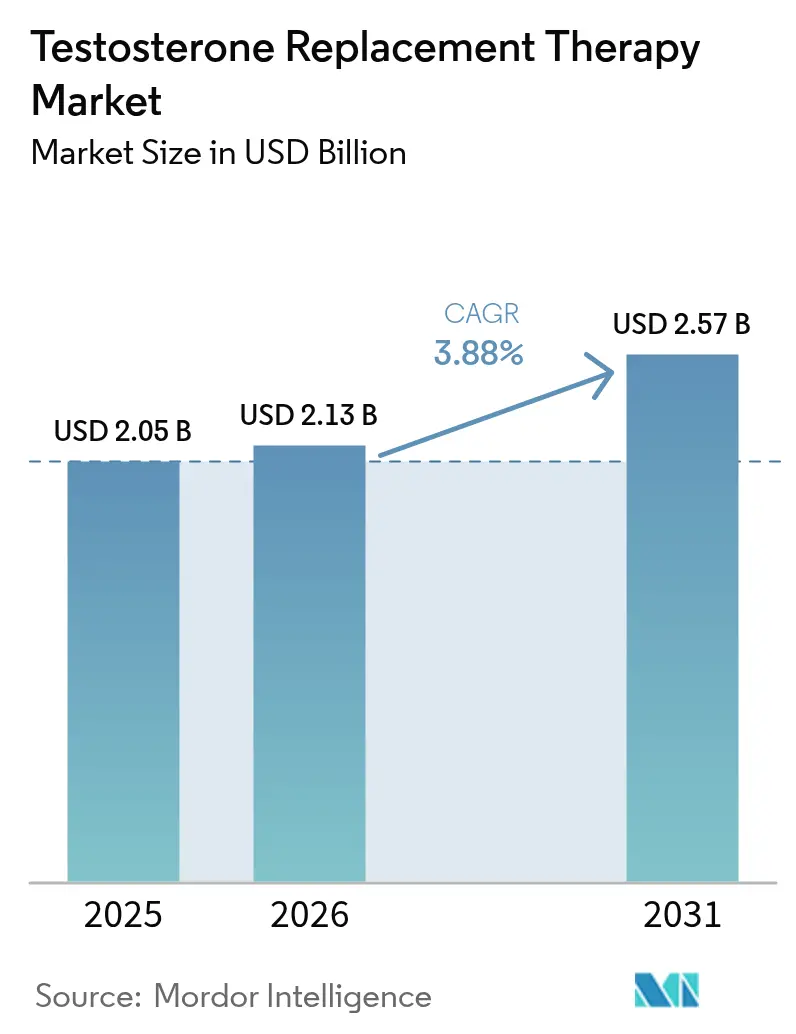

Die Marktgröße der Testosteron-Ersatztherapie wurde im Jahr 2025 auf USD 2,05 Milliarden geschätzt und soll von USD 2,13 Milliarden im Jahr 2026 auf USD 2,57 Milliarden bis 2031 wachsen, bei einer CAGR von 3,88 % während des Prognosezeitraums (2026–2031). Der Schwung resultiert aus der Entscheidung der FDA vom Februar 2025, die kardiovaskuläre Schwarzkasten-Warnung von Testosteron-Etiketten zu entfernen und gleichzeitig Anforderungen zur Blutdrucküberwachung hinzuzufügen – ein Schritt, der das Vertrauen der Verschreiber und die Patienteneignung erweitert[1]U.S. Food and Drug Administration, "FDA gibt klassenweite Kennzeichnungsänderungen für Testosteronprodukte heraus," fda.gov. Das Wachstum wird weiter durch eine 39%ige Prävalenz von Testosteronmangel bei Männern über 45 Jahren in den Vereinigten Staaten sec.gov und direkte Verbraucherausgaben für Telemedizin von über USD 400 Millionen im Jahr 2024 gestützt, was auf eine starke Nachfrage nach bequemen Versorgungsmodellen hinweist[2]Joshua A. Halpern et al., "Leitlinienwidrige Versorgung auf Direct-to-Consumer-Plattformen für Testosteron-Therapie," JAMA Internal Medicine, jamanetwork.com. Injektionspräparate behalten die Marktführerschaft, aber orale Formulierungen entwickeln sich auf der Grundlage neuer Absorptionstechnologien am schnellsten, während der asiatisch-pazifische Raum bis 2030 die höchste regionale CAGR von 5,3 % erzielt. Zusammen halten diese Kräfte den Markt für Testosteron-Ersatztherapie auf einem stetigen Aufwärtspfad, trotz reifenden Wachstums in Nordamerika und Westeuropa.

Wichtigste Erkenntnisse des Berichts

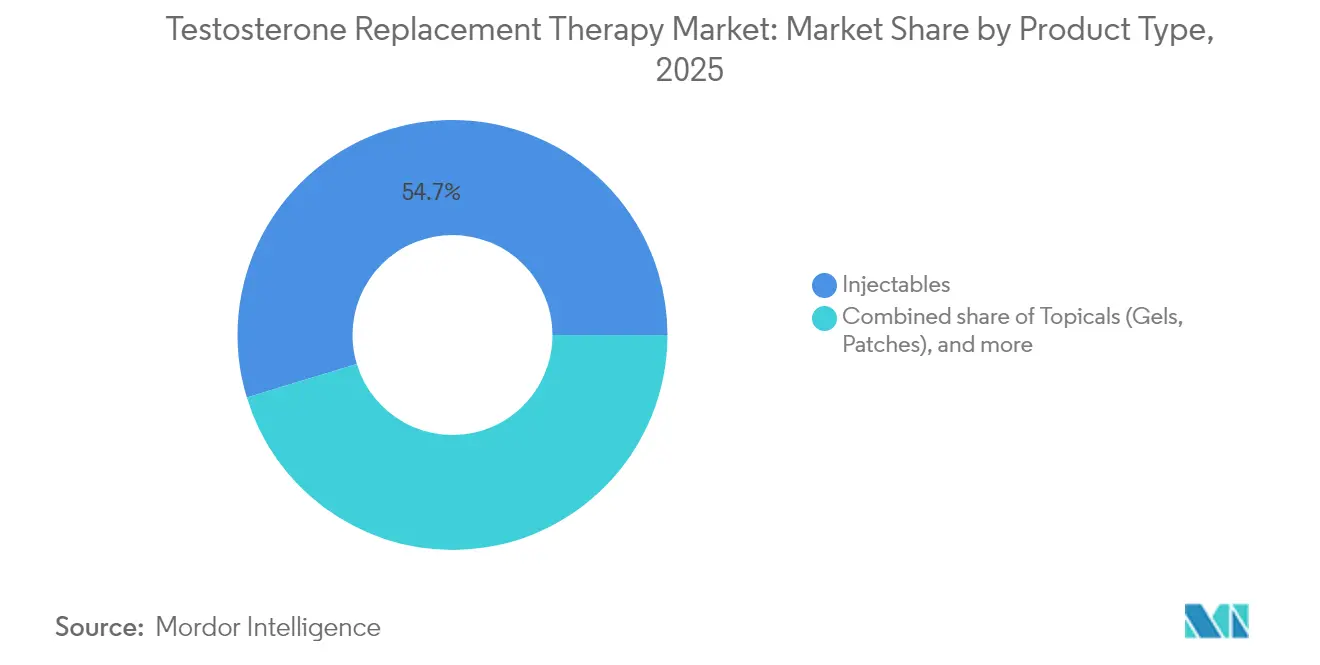

- Nach Produkttyp hielten Injektionspräparate im Jahr 2025 einen Marktanteil von 54,70 % am Markt für Testosteron-Ersatztherapie, während orale Kapseln/Weichgelkapseln bis 2031 voraussichtlich mit einer CAGR von 5,57 % wachsen werden.

- Nach Verabreichungsdauer entfielen langwirksame Formulierungen im Jahr 2025 auf 61,30 % der Marktgröße der Testosteron-Ersatztherapie, wobei kurzwirksame Produkte zwischen 2026 und 2031 mit einer CAGR von 5,03 % expandieren.

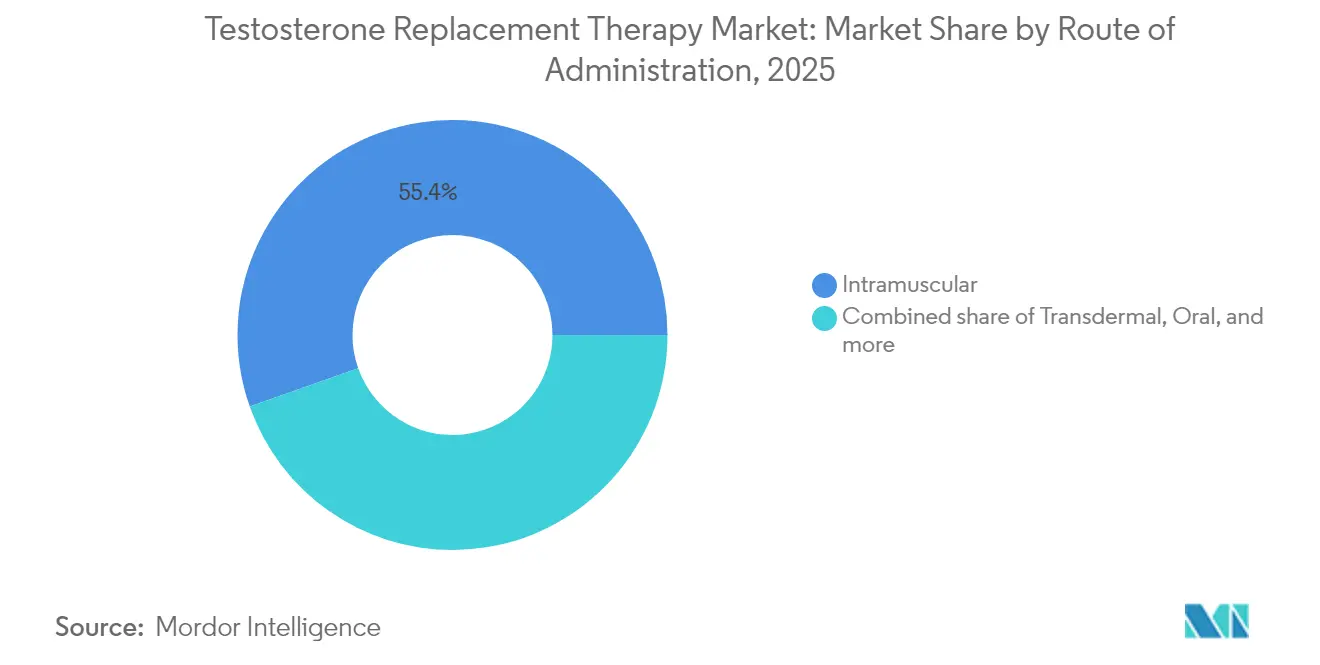

- Nach Verabreichungsweg führten intramuskuläre Injektionen im Jahr 2025 mit einem Anteil von 55,40 %; subkutane Systeme zeigen das schnellste Wachstum mit einer CAGR von 5,33 %.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 59,25 %, während Telemedizin und andere nicht-traditionelle Umgebungen bis 2031 eine CAGR von 5,88 % verzeichnen.

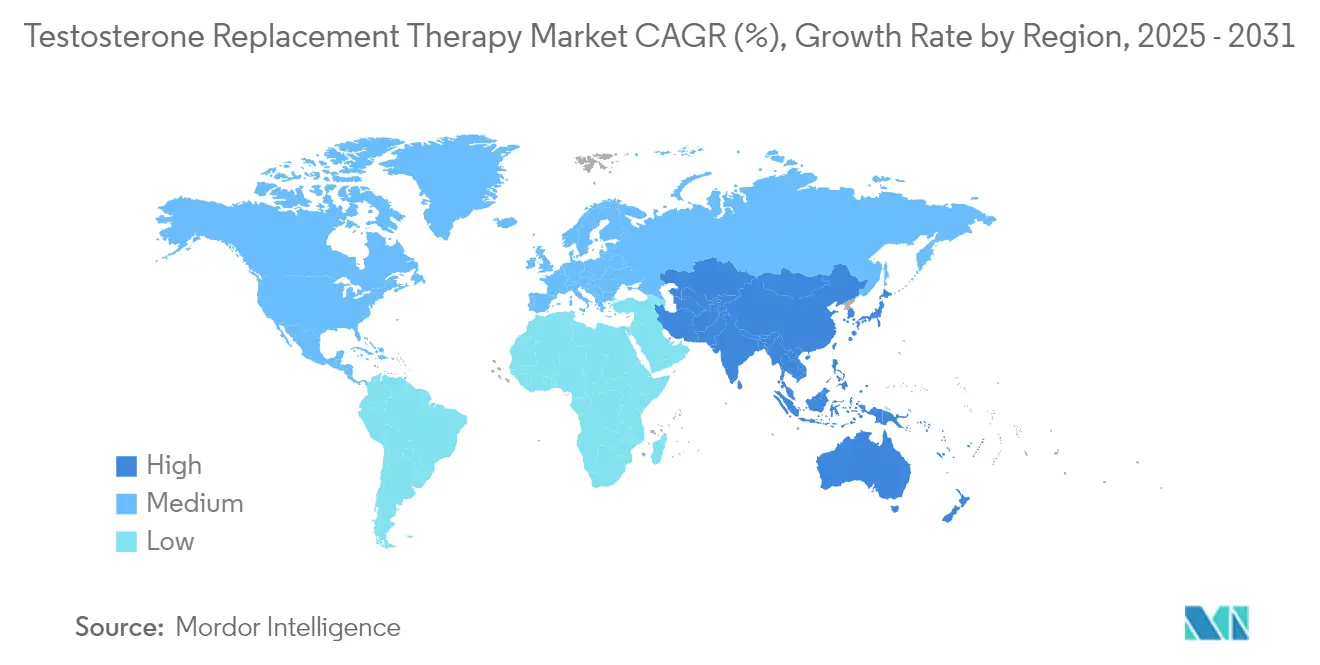

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 47,60 % des Marktes für Testosteron-Ersatztherapie; der asiatisch-pazifische Raum bleibt mit einer CAGR von 5,12 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Testosteron-Ersatztherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz von altersbedingtem Hypogonadismus | +1.2% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung der Versicherungs- und Erstattungsdeckung | +0.8% | Nordamerika, Europa, entwickeltes Asien | Mittelfristig (2–4 Jahre) |

| Fortschritte bei langwirksamen und patientenfreundlichen Verabreichungssystemen | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Produktlinienerweiterungen und Lebenszyklusmanagement durch führende Pharmaunternehmen | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherausgaben für Programme zur männlichen Gesundheit und zum Wohlbefinden | +0.7% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von Telemedizin-Plattformen zur Vereinfachung des Zugangs zu und der Überwachung von TRT | +0.9% | Nordamerika, Europa, städtisches Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von altersbedingtem Hypogonadismus in entwickelten Volkswirtschaften

Altersbedingter Hypogonadismus betrifft heute etwa 20 % der Männer über 60, und metabolische Komorbiditäten wie Fettleibigkeit und Diabetes vergrößern den Pool der Therapiekandidaten weiter. Die TRAVERSE-Studie bestätigte, dass Testosteron das Risiko schwerwiegender unerwünschter kardialer Ereignisse nicht erhöht, was die Bedenken der Ärzte zerstreut und eine frühere Behandlung fördert. In Ländern mit rasch alternder Bevölkerung wird die Nachfrage nach physiologischem Hormonersatz zunehmend in die routinemäßige Gesundheitsvorsorge für Männer integriert. Infolgedessen wird erwartet, dass der Markt für Testosteron-Ersatztherapie langfristiges Mengenwachstum aufrechterhalten wird, auch wenn der Preisdruck zunimmt.

Ausweitung der Versicherungs- und Erstattungsdeckung für Therapien bei Testosteronmangel

Medicare deckt nun die Testosteron-Therapie bei symptomatischem Hypogonadismus, der auf eine primäre oder sekundäre Drüsenfunktionsstörung zurückzuführen ist, sofern eine biochemische Bestätigung durch zwei separate Tests gesichert ist[3]Centers for Medicare & Medicaid Services, "Behandlung von Männern mit niedrigem Testosteron (L39086)," cms.gov. Kommerzielle Versicherer sind weitgehend gefolgt, haben die Eigenkosten der Patienten gesenkt und das Verschreibungsvolumen erhöht. Klare Deckungskriterien haben auch Arzneimittelentwickler dazu veranlasst, Diagnosealgorithmen und begleitende Testkits zu verfeinern. Mittelfristig sollte die Ausweitung der Erstattungsbreite dazu beitragen, dass der Markt für Testosteron-Ersatztherapie unterversorgte Bevölkerungsgruppen erschließt, ohne die Kostenkontrolle der Kostenträger zu untergraben.

Fortschritte bei langwirksamen und patientenfreundlichen Arzneimittelverabreichungstechnologien

Subkutane Autoinjektor-Systeme wie XYOSTED liefern stabile Serumspiegel mit dem Komfort der Selbstverabreichung und sprechen Patienten mit Adhärenzproblemen an. Orale Undecanoat-Kapseln wie KYZATREX nutzen die lymphatische Aufnahme, um den hepatischen First-Pass-Metabolismus zu umgehen, und zeigten in Phase-3-Studien eine Normalisierungsrate von 88 %. Die Forschung zu transdermalen Niosom-basierten Testosom-Formulierungen verspricht eine bessere Hautpermeation bei minimaler Reizung. Zusammen adressieren diese Technologien Schmerz-, Schwankungs- und Sicherheitsbarrieren und unterstützen die weitere Expansion des Marktes für Testosteron-Ersatztherapie.

Verbreitung von Telemedizin-Plattformen zur Vereinfachung des Zugangs zu und der Überwachung von TRT

Mehr als 85 % der Direct-to-Consumer-Kliniken bieten Testosteron Patienten an, die nicht immer die Leitlinienschwellenwerte erfüllen, was die adressierbare Basis effektiv erweitert. Virtuelle Konsultationen senken den Overhead, beschleunigen die Laborbestellung und verbessern die Privatsphäre, was Männer historisch davon abgehalten hat, Hilfe zu suchen. Integrierte Plattformen bündeln nun Diagnostik, elektronische Rezepte und Medikamentenversand und ermöglichen eine nationale Reichweite auch in unterversorgten ländlichen Gebieten. Da sich die Telemedizin-Regulierung stabilisiert, wird der Kanal voraussichtlich eine wachstumsstarke Säule des Marktes für Testosteron-Ersatztherapie bleiben.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge regulatorische Kontrolle der kardiovaskulären Sicherheit von TRT-Produkten | -0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Therapiekosten und begrenzte Erstattung in Schwellenmärkten | -0.9% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Missbrauchsrisiko zur Leistungssteigerung, das Richtlinien für kontrollierte Substanzen vorantreibt | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Versorgungsunterbrechungen und Preisvolatilität bei Wirkstoffen, die Generikahersteller beeinflussen | -0.4% | Global, höhere Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Kontrolle der kardiovaskulären Sicherheit von TRT-Produkten

Obwohl die FDA die Schwarzkasten-Warnung entfernt hat, verlangen aktualisierte Etiketten weiterhin eine Blutdrucküberwachung und mahnen zur Vorsicht bei der Off-Label-Anwendung bei altersbedingtem Hypogonadismus. Europäische Regulierungsbehörden haben eine parallele Erklärung veröffentlicht, die die Sicherheit für sorgfältig ausgewählte Patienten bestätigt, betonen jedoch die laufende Überwachung. Diese Leitplanken schrecken vor wahllosem Verschreiben ab und verursachen zusätzliche Compliance-Kosten für Hersteller und Kliniker, was die kurzfristige Umsatzbeschleunigung im Markt für Testosteron-Ersatztherapie dämpft.

Hohe Therapiekosten und begrenzte Erstattung in Schwellenmärkten

Ein dreimonatiger TRT-Kurs kann auf einigen Online-Plattformen bis zu USD 1.059 kosten, ein für Bevölkerungen mit mittlerem Einkommen unerschwinglicher Betrag. In Indien, wo die Prävalenz von Testosteronmangel bei älteren Männern 21,67 % erreicht, schränkt die begrenzte Versicherungsdeckung die Behandlungsaufnahme trotz gesteigertem Bewusstsein ein. Zusammengesetzte Formulierungen bieten niedrigere Preise, werfen jedoch regulatorische und qualitätsbezogene Bedenken auf. Kostenbarrieren dürften daher die Akzeptanz in mehreren wachstumsstarken Regionen belasten und die Gesamtentwicklung des Marktes für Testosteron-Ersatztherapie mäßigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Orale Formulierungen gewinnen an Dynamik

Injektionspräparate generierten im Jahr 2025 den größten Anteil der Marktgröße der Testosteron-Ersatztherapie und erreichten einen Anteil von 54,70 % aufgrund bewährter Wirksamkeit und Erschwinglichkeit. Das Segment erhielt einen Schub durch Azmiro, die erste vorgefüllte Testosteron-Cypionat-Spritze, die für die sichere Anwendung in der Praxis oder zu Hause konzipiert ist. Parallel dazu expandieren orale Kapseln und Weichgelkapseln mit einer CAGR von 5,57 % dank lymphatischer Absorptionstechnologien, die das hepatische Risiko minimieren und die Dosierung vereinfachen. Patienten, die diskrete, pillenbasierte Therapieschemata suchen, tendieren zu KYZATREX, das in Verlängerungsstudien bei 96 % der Männer normale Serumspiegel wiederherstellte.

Topische Gele und Pflaster behalten einen bedeutenden Anteil, stehen jedoch vor Hürden hinsichtlich dermaler Übertragung und variabler Absorption, was Hersteller dazu veranlasst, Permeationsverstärker und Schnelltrocknungslösungen einzusetzen. Nischenformate wie subdermale Pellets und intranasale Sprays decken spezialisierte Bedürfnisse nach lang anhaltender Freisetzung oder schnellen Spitzenspiegeln ab, tragen jedoch nur begrenzt zum Umsatz bei. Kontinuierliche Innovationen bei oralen und subkutanen Optionen werden voraussichtlich die Verschreibungsmuster verschieben, ohne die Kernvolumina der Injektionspräparate zu verdrängen, und so ein ausgewogenes Wachstum im breiteren Markt für Testosteron-Ersatztherapie erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsdauer: Patientenadhärenz treibt die Formulierungsentwicklung voran

Langwirksame Produkte kontrollieren einen Anteil von 61,30 %, was die Patientenpräferenz für weniger häufige Dosierungen unterstreicht, die stabile Hormonspiegel aufrechterhalten. Partnerschaften wie Likarda-VitalTE zielen darauf ab, Injektionspräparate der nächsten Generation mit verlängerter Freisetzung einzuführen, die therapeutische Konzentrationen über mehrere Wochen aufrechterhalten könnten. Kurzwirksame Alternativen erzielen unterdessen eine CAGR von 5,03 %, da Kliniker flexible Therapieschemata für die Dosistitration oder vorübergehende Supplementierung anpassen.

Reale Persistenzdaten aus Ontario zeigen, dass die orale Therapie mit einer medianen Fortsetzungsdauer von 383 Tagen am längsten fortgeführt wird, was das Zusammenspiel zwischen Bequemlichkeit und Adhärenz verdeutlicht. Entwicklungsprogramme wie nanoTconsign, finanziert durch ein NIH-Stipendium, zielen auf eine gleichmäßige Freisetzung über vier Wochen ab, um die Adhärenzvorteile der monatlichen Dosierung mit dem pharmakokinetischen Profil der täglichen Therapie zu verbinden. Diese Innovationen sollten Dauerstrategien als zentrales Element der Wettbewerbspositionierung im Markt für Testosteron-Ersatztherapie erhalten.

Nach Verabreichungsweg: Subkutane Verabreichung stört traditionelle Methoden

Intramuskuläre Injektionen bilden das Rückgrat des Marktes für Testosteron-Ersatztherapie mit einem Anteil von 55,40 % dank vorhersehbarer Kinetik und niedrigen Kosten. Dennoch weisen subkutane Autoinjektor-Systeme die höchste CAGR von 5,33 % auf, da der Komfort der Selbstinjektion und reduzierte Schmerzen an der Injektionsstelle neue Nutzer anziehen.

Transdermale Gele bedienen weiterhin Patienten, die eine nicht-invasive Verabreichung bevorzugen, aber Hautreizungen managen müssen. Orale Wirkstoffe umgehen nun den First-Pass-Metabolismus durch Lipidverkapselung und erweitern die Attraktivität für Männer, die Nadeln scheuen. Intranasale Formulierungen besetzen eine kleine, aber wachsende Nische, die für schnelle Absorption und Diskretion geschätzt wird. Da die Patientensegmentierung zunimmt, werden Mehrweg-Angebote entscheidend bleiben, um Wettbewerbsfähigkeit und Marktanteilsgewinne im Markt für Testosteron-Ersatztherapie aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Nicht-traditionelle Umgebungen erweitern die Marktreichweite

Krankenhaussysteme kontrollierten im Jahr 2025 59,25 % der Gesamtverschreibungen, angetrieben durch komplexes Fallmanagement und integrierte Facharztversorgung. Spezialisierte Urologie- und Männergesundheitskliniken nutzen fokussiertes Fachwissen und typischerweise schnelleren Terminalzugang und erfassen einen bedeutenden Anteil, ohne die Krankenhausgröße zu erreichen.

Der am schnellsten wachsende Kanal mit einer CAGR von 5,88 % ist die Kategorie „sonstige Endnutzer”, angeführt von Telemedizin, Gesundheitskliniken im Einzelhandel und Wellnesszentren. Die Whole Health Rx-Plattform von The Vitamin Shoppe gibt nun KYZATREX zusammen mit Nahrungsergänzungsmitteln ab, was veranschaulicht, wie verbraucherorientierte Marken in den Markt für Testosteron-Ersatztherapie eintreten. Belege zeigen, dass virtuelle Versorgung Kosten senkt, die Privatsphäre verbessert und die Reichweite auf ländliche Bevölkerungen ausdehnt, was diese Kanäle als entscheidende Wachstumstreiber für das nächste Jahrzehnt positioniert.

Geografische Analyse

Nordamerika generierte im Jahr 2025 47,60 % der Marktgröße der Testosteron-Ersatztherapie, unterstützt durch hohe Diagnoseraten, breite Versicherungsdeckung und schnelle Einführung neuartiger Verabreichungssysteme. Die Etikettierungsrevision der FDA wird voraussichtlich die Initiierungsraten weiter steigern, indem sie kardiovaskuläre Risikobedenken lindert, obwohl die obligatorische Blutdrucküberwachung eine zusätzliche klinische Aufsichtsebene hinzufügt. Die Direct-to-Consumer-Ausgaben überstiegen USD 400 Millionen, da Telemedizinunternehmen die Patientennachfrage nach bequemem Hormonmanagement nutzten.

Europa bleibt ein bedeutender Markt mit heterogenen Erstattungsrichtlinien, die die Akzeptanz auf Länderebene beeinflussen. Die Akzeptanz ist nach der Veröffentlichung der Erklärung des Europäischen Expertengremiums gewachsen, die die kardiovaskuläre Sicherheit bei ordnungsgemäßer Überwachung bestätigt. Eine alternde Bevölkerung und eine schrittweise Einführung der Telemedizin treiben weiterhin eine stetige Nachfrage an, trotz strengerer Verschreibungsnormen im Vergleich zu den Vereinigten Staaten.

Der asiatisch-pazifische Raum verzeichnet die schnellste regionale CAGR von 5,12 %, gestützt durch Urbanisierung, steigende Gesundheitsausgaben und eine dokumentierte Prävalenz von Testosteronmangel von 21,67 % bei älteren indischen Männern. Hohe Therapiekosten und begrenzte Erstattung dämpfen die Durchdringung, doch die Ausweitung der privaten Krankenversicherung und der Telemedizin-Durchdringung mildern die Barrieren. Der Nahe Osten, Afrika und Südamerika liegen bei den absoluten Ausgaben zurück, weisen jedoch in den Golfstaaten und Brasilien, wo Einkommensniveaus und Gesundheitsversorgung sich verbessern, Wachstumsnischen auf. Telemedizin-Modelle gewinnen zunehmend an Bedeutung in ländlichen Gebieten des Vereinigten Königreichs und in lateinamerikanischen Märkten, wo die Facharztdichte gering ist. Diese vielfältigen regionalen Trends unterstützen gemeinsam die anhaltende globale Expansion des Marktes für Testosteron-Ersatztherapie.

Wettbewerbslandschaft

Der Markt für Testosteron-Ersatztherapie umfasst eine Mischung aus großen biopharmazeutischen Unternehmen und fokussierten Innovatoren. AbbVie, Pfizer und Eli Lilly nutzen etablierte Marken und Vertriebsnetze, während Marius Pharmaceuticals und Halozyme durch differenzierte Verabreichungstechnologien konkurrieren. Die Partnerschaft von The Vitamin Shoppe mit Marius zur Abgabe von KYZATREX über Whole Health Rx veranschaulicht die Konvergenz zwischen Einzelhandels-Wellness und verschreibungspflichtigen Therapeutika.

Die Patentstrategie bleibt entscheidend. Marius sicherte sich ein sechstes US-Patent für KYZATREX, das den Schutz bis 2040 verlängert und die Eintrittsbarrieren im oralen Bereich erhöht. XYOSTED von Halozyme profitiert von der proprietären ENHANZE-Technologie, die eine konsistente subkutane Absorption fördert und es von intramuskulären Wettbewerbern unterscheidet. Zu den Weißraum-Bemühungen gehören nicht-steroidale Wirkstoffe, die bei Acesis Holdings in der Entwicklung sind und darauf abzielen, die endogene Testosteronproduktion zu stimulieren, was potenziellen zukünftigen Wettbewerb einführt.

Digitale Gesundheitspartnerschaften gestalten den Marktzugang neu. WellSync integriert Labortests, Telekonsultationen und Heimlieferung, vereinfacht den Versorgungsweg und erfasst Daten zur Verfeinerung von Adhärenzprogrammen. Die Zusammenarbeit von Tolmar mit einem Telemedizin-Netzwerk erweitert die Reichweite für Injektionstherapien in den Vereinigten Staaten. Unternehmen erkunden auch perioperative Indikationen, wie in der Zusammenarbeit von Marius mit der Duke University zu sehen ist, um KYZATREX zur Muskelerhaltung bei chirurgischen Patienten zu bewerten. Dieser multidimensionale Wettbewerb wird voraussichtlich Innovationen aufrechterhalten und den Markt für Testosteron-Ersatztherapie bis 2030 dynamisch halten.

Marktführer der Testosteron-Ersatztherapie-Branche

AbbVie Inc

Endo Pharmaceuticals Inc

Pfizer, Inc

Eli Lilly and Company

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Marius Pharmaceuticals erhielt eine sechste US-Patentgenehmigung für KYZATREX Testosteron-Undecanoat-Kapseln, die den Schutz bis 2040 verlängert.

- März 2025: Marius Pharmaceuticals ging eine Partnerschaft mit der Duke University School of Medicine ein, um KYZATREX zur Muskelerhaltung in chirurgischen und intensivmedizinischen Umgebungen zu untersuchen.

- März 2025: Die FDA implementierte klassenweite Etikettierungsänderungen für Testosteronprodukte, entfernte kardiovaskuläre Schwarzkasten-Warnungen und fügte Sprache zur Blutdrucküberwachung hinzu.

- März 2025: Lipocine kündigte FDA-konforme Etikettierungsaktualisierungen für sein Testosteronprodukt an.

- Januar 2025: Azurity Pharmaceuticals brachte Azmiro auf den Markt, die erste vorgefüllte Testosteron-Cypionat-Injektion in den Vereinigten Staaten.

- September 2024: WellSync und Marius Pharmaceuticals begannen, KYZATREX über eine virtuelle Versorgungsplattform anzubieten.

- September 2024: The Vitamin Shoppe erweiterte seinen Whole Health Rx Telemedizin-Service auf TRT durch eine Partnerschaft mit Marius Pharmaceuticals.

- Dezember 2024: Likarda kooperierte mit VitalTE zur Entwicklung von Injektions-Hormontherapien mit verlängerter Freisetzung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Testosteron-Ersatztherapie (TRT) als verschreibungspflichtige Arzneimittel, die exogenes Testosteron an Männer liefern, bei denen primärer oder altersbedingter Hypogonadismus diagnostiziert wurde, gemessen zum Herstellerverkaufspreis. Abgedeckte Formulierungen umfassen Injektionspräparate, transdermale Gele, Pflaster, orale Weichgelkapseln, subkutane Implantate und intranasale Sprays, die über formelle Gesundheitskanäle in 17 Schlüsselländern geliefert werden.

Ausschluss aus dem Umfang: Nahrungsergänzungsmittel und zusammengesetzte Präparate, die ohne Marktzulassung abgegeben werden, werden ausgeschlossen, um eine Aufblähung der Gesamtwerte zu vermeiden.

Segmentierungsübersicht

- Nach Produkttyp

- Injektionspräparate

- Topika (Gele, Pflaster)

- Orale Kapseln / Weichgelkapseln

- Sonstige Produkttypen

- Nach Verabreichungsdauer

- Kurzwirksame Formulierungen

- Langwirksame Formulierungen

- Nach Verabreichungsweg

- Intramuskulär

- Transdermal

- Oral

- Subkutan

- Intranasal

- Nach Endnutzer

- Krankenhäuser

- Fach- und Urologiekliniken

- Sonstige Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Urologen, Endokrinologen, Formulierungsmanager und Fachapothekeneinkäufer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche validierten Dosismix-Verschiebungen hin zu langwirksamen Injektionspräparaten, erfassten reale Abbruchraten und halfen uns, in der Schreibtischforschung gefundene Preiskorridore zu testen.

Schreibtischforschung

Wir begannen mit öffentlich zugänglichen Regulierungs- und klinischen Quellen, wie dem US FDA Orange Book, der EMA-Arzneimitteldatenbank und den Zulassungen der australischen Therapeutic Goods Administration, die Markenpräsentationen und Einführungszeitpläne abbilden. Epidemiologische und Nutzungsbaselines wurden aus den nationalen ambulanten medizinischen Versorgungserhebungen der CDC, Analysen der NHS-Verschreibungskosten, OECD-Krankenhausentlassungsdaten und begutachteten Fachzeitschriften entnommen, die die Prävalenz des behandelten Hypogonadismus quantifizieren. Unternehmens-10-Ks, Investorenpräsentationen und Krankenhausbeschaffungsportale klärten durchschnittliche Verkaufspreise und Kanalaufschläge. Proprietäre Abfragen von D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen und aktuelle Rückrufmitteilungen. Diese Liste ist illustrativ, nicht erschöpfend, und viele weitere offene Datensätze wurden für Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Aufbau beginnt mit altersgruppierten männlichen Bevölkerungskohorten und diagnostizierten Hypogonadismus-Raten, die dann mit Behandlungsdurchdringung und Adhärenzquoten multipliziert werden, um den jährlichen Kursbedarf zu ermitteln.

Ausgewählte Bottom-Up-Zusammenfassungen, Stichproben von Krankenhauseinkaufsvolumina und Kanalprüfungen bei Telemedizin-Lieferungen, dienen als Leitplanken.

Schlüsselvariablen in unserem Modell umfassen:

- Prozentsatz der Männer ab 45 Jahren, die auf niedrigen Testosteronspiegel untersucht werden

- Trend beim Produkt-Mix von Injektionspräparaten zu Topika

- Durchschnittliche Großhandelspreisentwicklung nach Patentablauf

- Aktualisierungen der kardiovaskulären Sicherheitskennzeichnung, die neue Therapiestarts beeinflussen

- Erstattungsobergrenzen-Verschiebungen bei großen Kostenträgern.

Prognosen bis 2030 verwenden multivariate Regression kombiniert mit Szenarioanalyse; Bevölkerungsalterung, Diagnoseintensität und Preiselastizität fungieren als führende Prädiktoren, während Experteneingaben die konservativen, Basis- und optimistischen Szenarien leiten.

Etwaige Bottom-Up-Lücken werden durch gewichtete gleitende Durchschnitte benachbarter Märkte mit ähnlichen Erstattungsarchetypen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden auf Anomalien gegenüber Import-/Exportcodes, Markenumsat-Offenlegungen und Verschreibungsprüfpanels geprüft. Leitende Prüfer überarbeiten Ausreißer vor der Freigabe. Unsere Modelle werden alle zwölf Monate aktualisiert, mit Zwischenrevisionen, die durch wichtige regulatorische Maßnahmen oder Produktrückrufe ausgelöst werden; ein abschließender Validierungslauf erfolgt kurz vor der Berichtslieferung.

Warum unsere Ausgangsbasis für Testosteron-Ersatztherapie Vertrauen verdient

Diese Vergleiche zeigen, dass veröffentlichte Zahlen abweichen, wenn sich Umfang, Kanäle oder Preisannahmen verschieben.

Durch die Verankerung an klar definierten verschreibungspflichtigen Produkten, verifizierten Preiskorridoren und einem jährlichen Aktualisierungsrhythmus liefert Mordor eine ausgewogene Ausgangsbasis, die Entscheidungsträger reproduzieren und der sie vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückenverursacher |

|---|---|---|

| USD 2,05 Mrd. (2025) | ||

| USD 2,11 Mrd. (2025) | Globale Unternehmensberatung A | Fügt Einnahmen aus Diagnostik und Hormontests hinzu, was die Gesamtwerte aufbläht |

| USD 1,90 Mrd. (2024) | Fachzeitschrift B | Lässt Telemedizin- und Direct-to-Consumer-Kanäle aus, was den Wert reduziert |

| USD 2,03 Mrd. (2024) | Analyseportal C | Verwendet eine konservative CAGR von 3,2 % und gruppiert orale Weichgelkapseln unter Sonstige,was die Schätzung für 2025 dämpft |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für Testosteron-Ersatztherapie?

Der Markt für Testosteron-Ersatztherapie beläuft sich im Jahr 2026 auf USD 2,13 Milliarden und ist auf dem Weg, bis 2031 USD 2,57 Milliarden zu erreichen.

Wie schnell wird der Markt für Testosteron-Ersatztherapie voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 3,88 % expandieren, angetrieben durch regulatorischen Rückenwind, alternde Bevölkerungen und die Einführung von Telemedizin.

Welche Produktkategorie führt heute die Verkäufe an?

Injektionsformulierungen halten einen Marktanteil von 54,70 % aufgrund der Vertrautheit der Ärzte und Kostenvorteile, obwohl orale Kapseln mit einer CAGR von 5,57 % das am schnellsten wachsende Segment sind.

Wie hat die FDA-Etikettierungsänderung von 2025 den Markt beeinflusst?

Durch die Entfernung der kardiovaskulären Schwarzkasten-Warnung und die Verpflichtung zur Blutdrucküberwachung hat die FDA Sicherheitsbedenken gemildert und den Zugang erweitert, was das Verschreibungswachstum unterstützt.

Welche Rolle spielt die Telemedizin bei der TRT-Akzeptanz?

Direct-to-Consumer-Plattformen reduzieren Stigma und geografische Barrieren, haben bereits USD 400 Millionen an US-Ausgaben überschritten und tragen wesentlich zur Marktexpansion bei.

Seite zuletzt aktualisiert am: